Taille et part du marché de l'aviation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

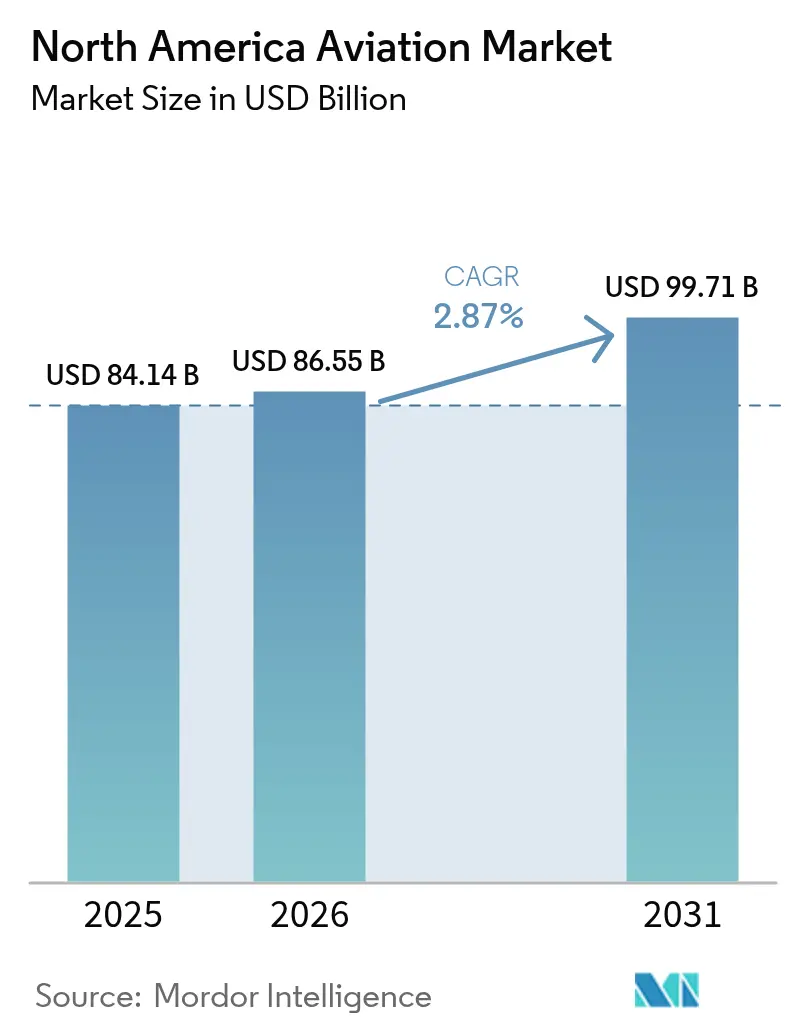

| Taille du marché de l'année de base (2025) | 84.14 Milliards de dollars |

| Taille du Marché (2026) | 86.55 Milliards de dollars |

| Taille du Marché (2031) | 99.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation en Amérique du Nord par Mordor Intelligence

La taille du marché de l'aviation en Amérique du Nord devrait passer de 84,14 milliards USD en 2025 à 86,55 milliards USD en 2026 et devrait atteindre 99,71 milliards USD d'ici 2031 à un TCAC de 2,87 % sur la période 2026-2031.

Le paysage de l'aviation en Amérique du Nord connaît une transformation significative avec l'essor des compagnies aériennes à bas coûts (LCC) et des compagnies aériennes à très bas coûts (ULCC), qui remodèlent fondamentalement les modèles économiques traditionnels des compagnies aériennes. Ces transporteurs ont réussi à démocratiser le transport aérien en proposant des tarifs compétitifs et en élargissant l'accessibilité à une clientèle plus large. Cependant, le secteur est confronté à des défis opérationnels, les coûts du carburant continuant d'impacter la rentabilité, avec des suppléments carburant ajoutant entre 600 USD et plus de 1 000 USD par heure selon les types d'aéronefs et les fluctuations des prix du carburant. Cette pression sur les coûts a contraint les entreprises soit à répercuter les dépenses sur les consommateurs par une augmentation des coûts de voyage, soit à accepter des marges bénéficiaires réduites, créant un équilibre délicat entre la croissance du marché et la viabilité opérationnelle.

L'infrastructure aéronautique de la région fait l'objet d'une modernisation substantielle, particulièrement visible dans les grands aéroports pivots des États-Unis et du Canada. Des aéroports tels que l'aéroport international de Los Angeles, l'aéroport O'Hare de Chicago et l'aéroport international John F. Kennedy sont à la pointe des investissements en infrastructure, axés sur l'augmentation de la capacité de traitement des passagers et la mise en œuvre de solutions d'aéroports intelligents. Ces efforts de modernisation visent à remédier aux inefficacités opérationnelles, à la congestion des passagers et aux problèmes d'accès qui ont historiquement affecté l'expérience des passagers dans plusieurs aéroports nord-américains.

Le secteur assiste à une évolution significative vers des technologies aéronautiques innovantes et des processus de fabrication, les équipementiers aéronautiques investissant massivement dans la recherche et le développement. L'accent s'est intensifié sur le développement de matériaux avancés, la mise en œuvre de techniques de fabrication additive et l'exploration de solutions d'architecture électrique. Cette évolution technologique s'étend à l'intégration de l'analyse des mégadonnées et des techniques de maintenance avancées, visant à réduire les coûts opérationnels et à améliorer l'efficacité. L'engagement du secteur envers l'innovation est particulièrement visible dans le secteur de la mobilité aérienne urbaine, où les grandes compagnies aériennes investissent dans des véhicules à décollage et atterrissage verticaux électriques (eVTOL) et les infrastructures associées.

Le secteur de l'aviation en Amérique du Nord accorde une priorité croissante aux initiatives de développement durable et à la responsabilité environnementale. Les constructeurs aéronautiques explorent des solutions de carburants alternatifs et développent des conceptions d'aéronefs plus économes en carburant pour réduire l'impact environnemental. Le secteur assiste également à une emphase croissante sur les systèmes de propulsion électriques et hybrides, notamment dans le segment de l'aviation générale. Cet accent sur la durabilité est complété par la modernisation des infrastructures aéronautiques, de nombreuses installations mettant en œuvre des pratiques de construction écologique et des solutions d'énergie renouvelable dans leurs projets d'expansion. Ces considérations environnementales deviennent centrales dans la planification stratégique de l'ensemble du secteur, influençant tout, de la conception des aéronefs aux procédures opérationnelles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation en Amérique du Nord

Croissance des dépenses de défense des pays de la région

Les dépenses robustes en matière d'aviation de défense en Amérique du Nord, notamment de la part des États-Unis, continuent d'être un moteur majeur du marché de l'aviation militaire. Les États-Unis ont maintenu leur position de premier dépensier mondial en matière de défense, avec des dépenses militaires atteignant 916 milliards USD en 2023, représentant environ 37 % des dépenses mondiales de défense. Cet investissement substantiel a permis au pays de poursuivre des programmes ambitieux d'acquisition d'aéronefs et de modernisation des flottes dans l'ensemble de ses branches militaires. L'initiative complète de renouvellement de la flotte du Corps des Marines des États-Unis, qui comprend des plans d'acquisition d'environ 340 modèles F-35B et 80 modèles F-35C pour remplacer les vieux AV-8B Harrier II et F/A-18 Hornet, démontre l'impact significatif des dépenses de défense sur la demande en aviation.

L'engagement envers l'avancement de l'aviation militaire est encore attesté par de récentes acquisitions stratégiques et des efforts de modernisation. En avril 2024, les États-Unis ont effectué un achat significatif de 81 avions de chasse et bombardiers d'ère soviétique au Kazakhstan, notamment des intercepteurs MiG-31, des chasseurs-bombardiers MiG-27, des chasseurs MiG-29 et des bombardiers Su-24. Cette acquisition, faisant partie d'une vente aux enchères plus large de 117 aéronefs militaires, reflète l'investissement continu dans l'expansion et la diversification de la flotte d'aéronefs militaires. Les niveaux élevés et soutenus des dépenses de défense permettent l'acquisition d'aéronefs militaires sophistiqués et soutiennent la recherche et le développement continus dans les technologies aéronautiques avancées, garantissant que la région maintient son avance technologique dans l'aviation militaire.

Les plans d'expansion des flottes des compagnies aériennes stimuleront le marché dans les années à venir

Les plans ambitieux d'expansion et de modernisation des flottes des grandes compagnies aériennes nord-américaines constituent un catalyseur important pour la croissance du marché. En août 2023, les compagnies aériennes de la région avaient passé des commandes substantielles auprès des grands constructeurs, avec des prévisions de livraison de 1 474 aéronefs Boeing et 986 aéronefs Airbus. Ces commandes à grande échelle reflètent l'engagement des compagnies aériennes envers le renouvellement et l'expansion de leur flotte, motivés par le besoin d'aéronefs plus économes en carburant et d'une capacité accrue pour répondre à la demande croissante de voyages. La tendance est illustrée par des développements récents tels que la commande de Delta Air Lines en janvier 2024 pour 20 appareils A350-1000, s'ajoutant à leur flotte existante de plus de 450 aéronefs Airbus et plus de 200 commandes en attente.

Les plans d'expansion s'étendent au-delà des compagnies aériennes de passagers pour inclure les opérateurs de fret, démontrant la nature généralisée des efforts de modernisation des flottes. L'annonce de United Parcel Service en juin 2023 d'étendre sa flotte de 55 aéronefs en deux ans, dont huit aéronefs B777F entre 2023 et 2025, souligne la nature globale de la croissance du marché de l'aviation. Ces initiatives d'expansion sont motivées par de multiples facteurs, notamment le besoin d'aéronefs économes en carburant, les exigences de modernisation des flottes et l'engagement du secteur à atteindre zéro émission d'ici 2050. Le carnet de commandes substantiel d'aéronefs et les programmes continus de renouvellement des flottes indiquent une demande soutenue pour de nouveaux aéronefs, soutenant la croissance à long terme du marché.

Croissance des HNWI et UHNWI dans la région

La présence significative et la croissance continue des personnes à haute valeur nette (HNWI) et des personnes à très haute valeur nette (UHNWI) en Amérique du Nord stimulent une demande substantielle sur le marché aérospatial, notamment dans le secteur de l'aviation d'affaires. L'Amérique du Nord maintient sa position de région avec la plus grande concentration d'UHNWI, accueillant plus de 230 000 de ces individus qui utilisent fréquemment des services d'aviation privée pour les voyages d'affaires et personnels. La préférence de cette clientèle aisée pour l'aviation privée est motivée par des facteurs tels que l'efficacité temporelle, la flexibilité des horaires et l'accès à un réseau plus large de destinations, contribuant à une demande soutenue pour les jets d'affaires et les services d'aviation associés.

L'influence des HNWI et des UHNWI s'étend au-delà de la propriété directe d'aéronefs pour inclure diverses formes d'utilisation des services d'aviation, tels que les programmes de propriété fractionnée et les services d'affrètement. Les exigences liées au mode de vie mondial et aux intérêts commerciaux de ces individus nécessitent des capacités de voyage aérien étendues, faisant d'eux des participants actifs sur le marché de l'aviation. Leur demande d'aéronefs sophistiqués, technologiquement avancés, offrant un confort et des performances supérieurs, continue de stimuler l'innovation et le développement dans le secteur de l'aviation d'affaires. La présence de cette clientèle aisée a encouragé les constructeurs à développer de nouveaux modèles d'aéronefs et à améliorer les modèles existants avec des fonctionnalités et des capacités avancées, stimulant davantage la croissance du marché.

Analyse des segments

Segment des aéronefs commerciaux sur le marché de l'aviation en Amérique du Nord

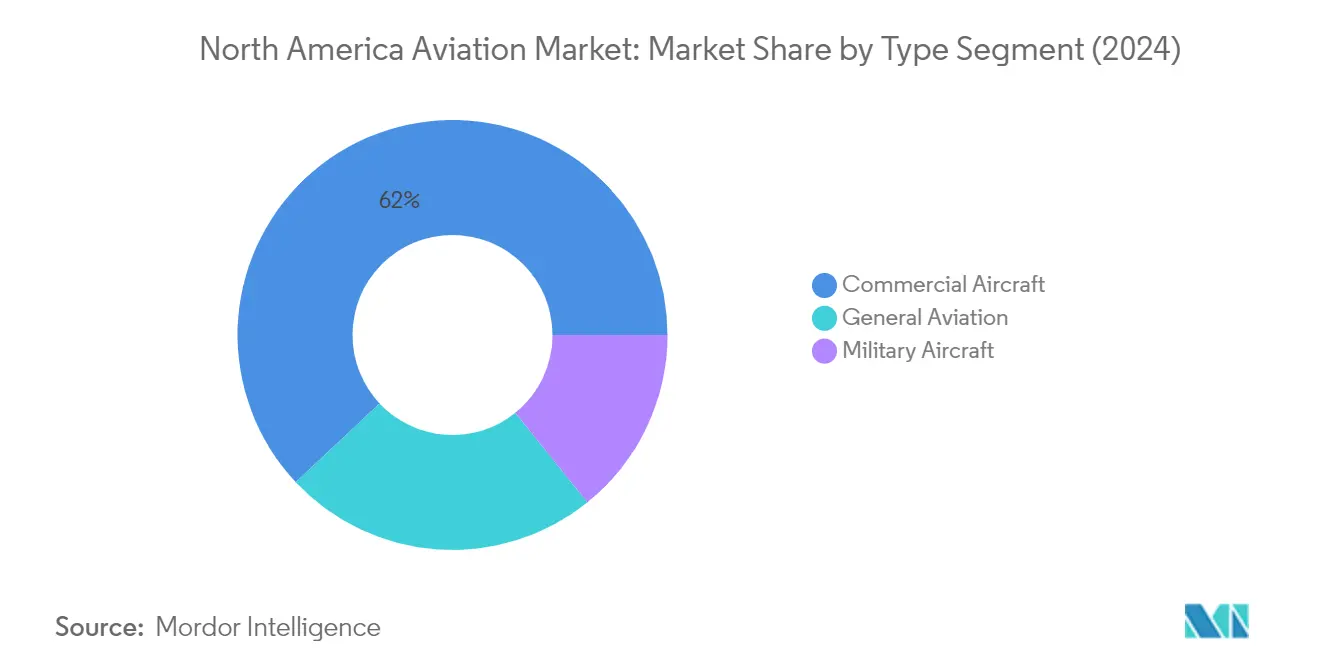

Le segment de l'aviation commerciale continue de dominer le marché de l'aviation en Amérique du Nord, détenant environ 61,35 % de part de marché en 2025. Cette position importante sur le marché est principalement portée par la demande robuste des grandes compagnies aériennes des États-Unis et du Canada pour la modernisation et l'expansion de leur flotte. La croissance du segment est également soutenue par la reprise croissante du trafic passagers dans la région, les compagnies aériennes élargissant activement leurs réseaux et introduisant de nouvelles routes. Les grands transporteurs tels que United Airlines, American Airlines, Delta Air Lines et Air Canada passent des commandes substantielles pour des aéronefs de nouvelle génération, en se concentrant particulièrement sur les aéronefs à fuselage étroit pour améliorer l'efficacité opérationnelle et réduire l'impact environnemental. La solidité du segment est également renforcée par le carnet de commandes à grande échelle auprès des équipementiers aéronautiques et les stratégies de croissance post-pandémie des compagnies aériennes qui mettent l'accent sur le renouvellement des flottes et l'expansion des capacités.

Segment des aéronefs militaires sur le marché de l'aviation en Amérique du Nord

Le segment de l'aviation militaire devrait afficher le taux de croissance le plus élevé sur le marché de l'aviation en Amérique du Nord au cours de la période 2025-2031, porté par des dépenses de défense substantielles et des initiatives de modernisation. L'accent continu du Département de la Défense des États-Unis sur le remplacement des flottes d'aéronefs vieillissants et l'intégration de technologies avancées propulse cette croissance. L'expansion du segment est soutenue par des programmes d'acquisition majeurs, notamment les variantes du chasseur F-35, les chasseurs F-15EX, les ravitailleurs KC-46A et divers aéronefs de transport. De plus, le développement d'aéronefs de prochaine génération dans le cadre de programmes tels que la Domination aérienne de prochaine génération (NGAD) et l'accent croissant mis sur le renforcement des capacités de combat aérien contribuent à la trajectoire de croissance du segment. Les plans du Canada pour moderniser sa flotte d'aviation militaire et réduire sa dépendance à l'égard de l'Armée de l'air des États-Unis pour certaines missions aériennes soutiennent également cet élan de croissance.

Segments restants sur le marché de l'aviation en Amérique du Nord

Le segment de l'aviation générale représente une part significative du marché de l'aviation en Amérique du Nord, englobant les jets d'affaires, les hélicoptères, les turbopropulseurs et les aéronefs à pistons à voilure fixe. Ce segment est particulièrement porté par la forte présence de personnes à haute valeur nette et de clients d'entreprise dans la région, notamment aux États-Unis. Le segment a fait preuve d'une remarquable résilience avec une demande croissante pour les services d'aviation d'affaires, notamment dans le secteur des opérations d'affrètement. La croissance de ce segment est soutenue par l'expansion du réseau d'infrastructures d'aviation privée, l'introduction de nouveaux modèles d'aéronefs aux capacités améliorées et la préférence croissante pour les solutions d'aviation privée. Le segment continue d'évoluer avec les tendances émergentes en matière de mobilité aérienne urbaine et le développement de solutions d'aviation plus durables.

Analyse géographique

Les États-Unis dominent le paysage de l'aviation en Amérique du Nord, représentant environ 92,65 % de la part de marché en 2025, tout en affichant également la trajectoire de croissance la plus forte avec un TCAC projeté d'environ 1,93 % de 2025 à 2031. Le secteur aéronautique du pays bénéficie d'accueillir les quatre plus grandes compagnies aériennes mondiales et de maintenir la plus grande flotte d'aviation militaire au monde. Le marché intérieur robuste est porté par d'importants projets de modernisation des infrastructures aéronautiques dans les grands hubs tels que l'aéroport international de Los Angeles, l'aéroport O'Hare de Chicago et l'aéroport international John F. Kennedy. Les États-Unis maintiennent leur position de hub important pour l'innovation aérospatiale, les constructeurs investissant massivement dans la recherche et le développement de technologies avancées, notamment l'architecture d'aéronefs électriques et les solutions de mobilité aérienne urbaine. La présence de grands constructeurs aéronautiques, associée à des dépenses de défense substantielles et à un secteur de l'aviation commerciale florissant, continue de renforcer le leadership du pays sur le marché. La croissance du secteur aéronautique est encore soutenue par une demande croissante pour l'aviation commerciale et les aéronefs militaires, avec un accent particulier sur les aéronefs à fuselage étroit pour les routes intérieures et les aéronefs militaires de prochaine génération pour les capacités de défense.

Le Canada représente une composante essentielle de l'écosystème aéronautique nord-américain, son marché étant caractérisé par un fort accent sur l'innovation aérospatiale et les capacités de fabrication. Le secteur aéronautique du pays est en cours de transformation significative grâce à des investissements substantiels dans la modernisation des infrastructures aéroportuaires, notamment les expansions d'installations telles que l'aéroport régional de Red Deer et l'aéroport international de Waterloo. L'engagement du gouvernement envers le développement de l'aviation est évident à travers des initiatives telles que le Programme d'infrastructure critique des aéroports (ACIP) et le Fonds de secours pour les aéroports (ARF), qui fournissent un financement crucial pour les améliorations d'infrastructure et le soutien opérationnel. Le paysage de l'aviation commerciale du Canada est dominé par les grands transporteurs tels qu'Air Canada et WestJet, qui modernisent activement leurs flottes avec des aéronefs de nouvelle génération. Le secteur aérospatial du pays bénéficie d'une base de fabrication solide et d'importantes activités de recherche et développement, notamment dans le pôle aérospatial de Montréal. Le secteur de l'aviation militaire connaît une croissance notable grâce à divers programmes d'acquisition, notamment le Projet de capacité des chasseurs de la prochaine génération et le projet de remplacement des aéronefs de recherche et sauvetage à voilure fixe, démontrant l'engagement du pays à maintenir des capacités aériennes avancées.

Le marché de l'aviation en Amérique du Nord au sens large englobe divers territoires et dépendances au-delà des États-Unis et du Canada, bien que leur contribution au marché global reste relativement modeste. Ces régions bénéficient de la connectivité avec les grands hubs aéronautiques des États-Unis et du Canada, servant principalement les besoins de transport aérien régional et touristique. L'infrastructure aéronautique régionale dans ces zones se concentre généralement sur le soutien à la connectivité intérieure et au tourisme, avec des niveaux variables de développement et d'initiatives de modernisation. Bien que ces marchés ne puissent pas égaler l'échelle des secteurs aéronautiques américain et canadien, ils jouent des rôles importants dans la connectivité régionale et le développement économique. Les activités aéronautiques dans ces régions sont souvent caractérisées par des opérations d'aéronefs régionaux, des services d'aviation générale et des services de transport aérien spécialisés répondant aux besoins locaux. Ces marchés bénéficient également des avancées technologiques et des cadres réglementaires établis par les grands marchés aéronautiques de la région, bien que souvent à plus petite échelle et avec des adaptations aux conditions et exigences locales.

Paysage concurrentiel

Principales entreprises du marché de l'aviation en Amérique du Nord

Le marché de l'aviation en Amérique du Nord est dominé par des constructeurs établis qui ont démontré une innovation constante et une adaptabilité au marché. Les entreprises investissent massivement dans la recherche et le développement de matériaux avancés, de technologies de fabrication additive et de systèmes de propulsion électrique pour développer des aéronefs de prochaine génération. Les stratégies opérationnelles se concentrent sur la rationalisation des processus de production, l'optimisation des chaînes d'approvisionnement et l'amélioration des services après-vente pour maintenir des avantages concurrentiels. Les partenariats stratégiques et les collaborations avec des fournisseurs de technologie deviennent de plus en plus courants pour accélérer l'innovation dans des domaines tels que la mobilité aérienne urbaine et les systèmes autonomes. Les leaders du marché élargissent leurs portefeuilles de produits par une croissance organique et des acquisitions stratégiques, tout en se concentrant simultanément sur les initiatives de développement durable et la réduction de l'impact environnemental grâce à une meilleure efficacité des aéronefs et des technologies de carburants alternatifs.

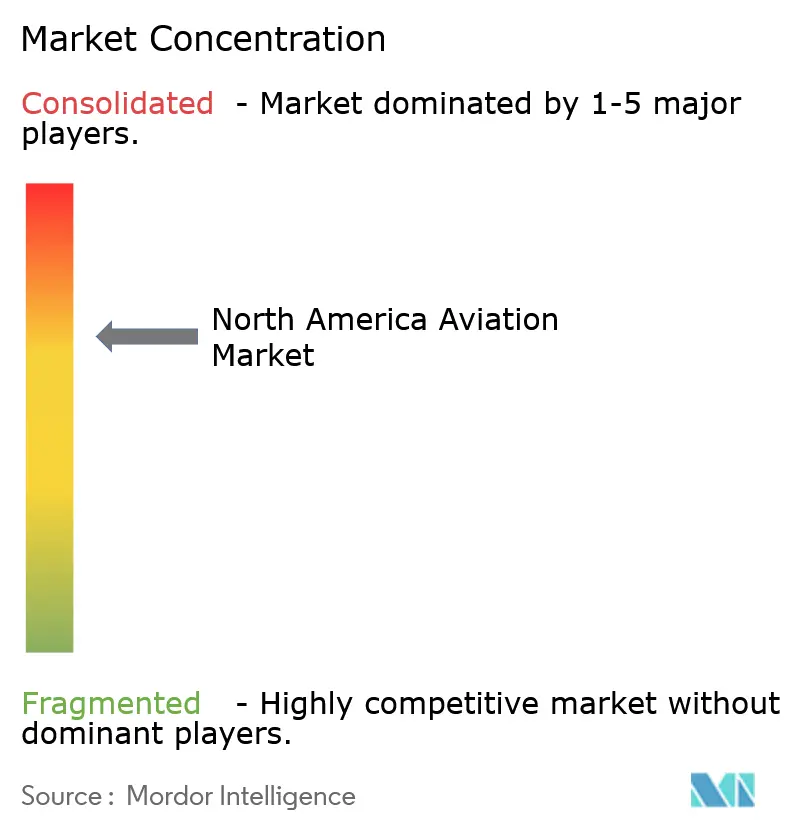

Marché consolidé dominé par des acteurs mondiaux

Le marché de l'aviation en Amérique du Nord présente une structure très consolidée dominée par de grandes multinationales avec des portefeuilles de produits diversifiés couvrant les segments de l'aviation commerciale, militaire et générale. Ces acteurs établis tirent parti de leurs vastes capacités de fabrication, de leur solide infrastructure de recherche et développement et de leurs réseaux de distribution bien établis pour maintenir leurs positions sur le marché. Les barrières élevées à l'entrée, notamment les exigences substantielles en capital, les cadres réglementaires complexes et le besoin d'une expertise technologique spécialisée, ont entraîné une pénétration limitée des nouveaux entrants.

Le marché démontre une activité active de fusions et acquisitions, principalement motivée par le besoin d'acquérir de nouvelles technologies, d'élargir la présence géographique et de renforcer les capacités d'intégration verticale. Les grands acteurs se concentrent de plus en plus sur des partenariats stratégiques avec des entreprises technologiques spécialisées pour améliorer leur positionnement concurrentiel dans des segments émergents tels que les aéronefs électriques et l'avionique avancée. La structure du secteur est caractérisée par des relations à long terme entre les constructeurs et les fournisseurs, créant un écosystème complexe de parties prenantes interdépendantes tout au long de la chaîne de valeur.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché de l'aviation en Amérique du Nord dépend de plus en plus de la capacité des entreprises à innover tout en maintenant l'efficacité opérationnelle. Les constructeurs en place doivent se concentrer sur le développement de capacités de fabrication aéronautique avancées, l'investissement dans les technologies numériques et la construction de réseaux de services après-vente solides pour maintenir leurs positions sur le marché. La capacité à s'adapter aux préférences changeantes des clients, notamment en matière de durabilité et d'efficacité opérationnelle, tout en gérant des chaînes d'approvisionnement complexes et des exigences réglementaires, est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises doivent également développer des relations solides avec les clients clés et maintenir une flexibilité dans leurs systèmes de production pour répondre aux fluctuations du marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et l'exploitation de segments de marché de niche, notamment dans des domaines émergents tels que la mobilité aérienne urbaine et les applications militaires spécialisées. La capacité à offrir des solutions innovantes tout en maintenant la compétitivité des coûts est cruciale, tout comme le développement de partenariats stratégiques avec des acteurs établis. Les entreprises doivent naviguer dans des environnements réglementaires complexes tout en maintenant des réserves de capital suffisantes pour soutenir des programmes de développement à long terme. L'accent croissant sur les réglementations environnementales et les exigences de durabilité présente à la fois des défis et des opportunités pour les acteurs du marché, tandis que la concentration des grands clients dans les segments commercial et militaire nécessite de solides capacités de gestion des relations.

Leaders du secteur de l'aviation en Amérique du Nord

The Boeing Company

Airbus SE

Lockheed Martin Corporation

General Dynamics Corporation

Textron Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : La Marine des États-Unis a acheté 17 Super Hornets dans le cadre d'un accord d'une valeur de 1,1 milliard USD. L'accord comprenait la première phase du package de données techniques EA-18G et F/A-18E/F, qui contient des informations sur l'exploitation, la maintenance, l'installation et la formation pour soutenir les efforts de maintenance des F/A-18 et EA-18G de la Marine. Les aéronefs commenceront à être livrés à la Marine fin 2026 et devraient être terminés d'ici 2027.

- Septembre 2023 : Air Canada a commandé 18 appareils Boeing 787-10 et a la possibilité de commander 12 aéronefs supplémentaires. Les appareils devraient être livrés de fin 2025 jusqu'au premier trimestre 2027. La compagnie aérienne a déclaré que les aéronefs remplaceront les appareils à fuselage large plus anciens et moins efficaces.

Périmètre du rapport sur le marché de l'aviation en Amérique du Nord

Le rapport sur le marché de l'aviation en Amérique du Nord comprend des détails sur les aéronefs à voilure fixe et les aéronefs à voilure tournante dans les secteurs de l'aviation commerciale, militaire et générale. Il fournit également un aperçu des commandes et livraisons d'aéronefs, du trafic aérien de passagers, de l'analyse des dépenses de défense, des investissements des pays dans le secteur aéronautique de la région et de l'introduction de nouvelles routes.

Le marché de l'aviation en Amérique du Nord est segmenté par type et par géographie. Par type, le marché est segmenté en aéronefs commerciaux (aéronefs de passagers et aéronefs cargo), aéronefs militaires (aéronefs de combat et aéronefs non combattants) et aviation générale (hélicoptère, aéronef à pistons à voilure fixe, aéronef turbopropulseur et jet d'affaires). Le rapport propose également la taille du marché et les prévisions pour deux pays régionaux. Pour chaque segment, les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Aéronefs commerciaux | Avions de passagers |

| Avions cargo | |

| Aéronefs militaires | Aéronefs de combat |

| Aéronefs non combattants | |

| Aviation générale | Hélicoptère |

| Aéronef à pistons à voilure fixe | |

| Aéronef turbopropulseur | |

| Jet d'affaires |

| États-Unis |

| Canada |

| Type | Aéronefs commerciaux | Avions de passagers |

| Avions cargo | ||

| Aéronefs militaires | Aéronefs de combat | |

| Aéronefs non combattants | ||

| Aviation générale | Hélicoptère | |

| Aéronef à pistons à voilure fixe | ||

| Aéronef turbopropulseur | ||

| Jet d'affaires | ||

| Géographie | États-Unis | |

| Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'aviation en Amérique du Nord ?

La taille du marché de l'aviation en Amérique du Nord devrait atteindre 86,55 milliards USD en 2026 et croître à un TCAC de 2,87 % pour atteindre 99,71 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'aviation en Amérique du Nord ?

En 2026, la taille du marché de l'aviation en Amérique du Nord devrait atteindre 86,55 milliards USD.

Quels sont les acteurs clés du marché de l'aviation en Amérique du Nord ?

The Boeing Company, Airbus SE, Lockheed Martin Corporation, General Dynamics Corporation et Textron Inc sont les principales entreprises opérant sur le marché de l'aviation en Amérique du Nord.

Quelles années ce rapport sur le marché de l'aviation en Amérique du Nord couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'aviation en Amérique du Nord était estimée à 84,14 milliards USD. Le rapport couvre la taille historique du marché de l'aviation en Amérique du Nord pour les années : 2025. Le rapport prévoit également la taille du marché de l'aviation en Amérique du Nord pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: