Taille et Part du Marché de l'Aviation en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.20 Milliards de dollars |

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 12.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.84% CAGR |

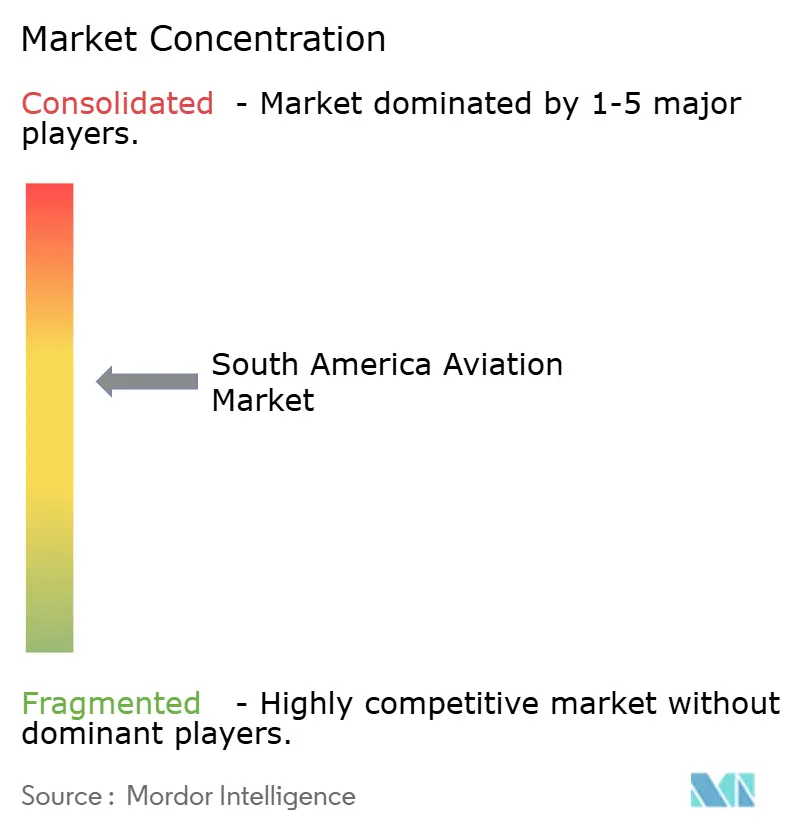

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation en Amérique du Sud par Mordor Intelligence

La taille du marché de l'aviation en Amérique du Sud devrait croître de 11,20 milliards USD en 2025 à 11,45 milliards USD en 2026 et devrait atteindre 12,54 milliards USD d'ici 2031, à un TCAC de 1,84 % sur la période 2026-2031. Cette trajectoire reflète la discipline en matière de capacité après les restructurations, la modernisation sélective des aéroports et des systèmes d'espace aérien, ainsi que le renouvellement ciblé des flottes qui favorise les monocouloirs efficaces et les jets régionaux adaptés aux distances de vol de la région. Le Brésil reste l'ancre de la connectivité régionale tandis que les compagnies aériennes reconstruisent leurs réseaux et optimisent leurs horaires, tandis que la position de hub de la Colombie se renforce avec une augmentation du trafic et une diversification des routes. Le marché bénéficie de paires de villes secondaires mal desservies et d'une faible pénétration du transport aérien en dehors des grandes métropoles, ce qui crée une marge structurelle pour la captation de la demande à mesure que les fréquences et la jauge des aéronefs sont adaptées aux conditions locales. Les opérations numériques, l'analyse prédictive et les améliorations du réseau de fret soutiennent les marges et la résilience tandis que les transporteurs équilibrent l'inflation des coûts et la volatilité des devises.

Points Clés du Rapport

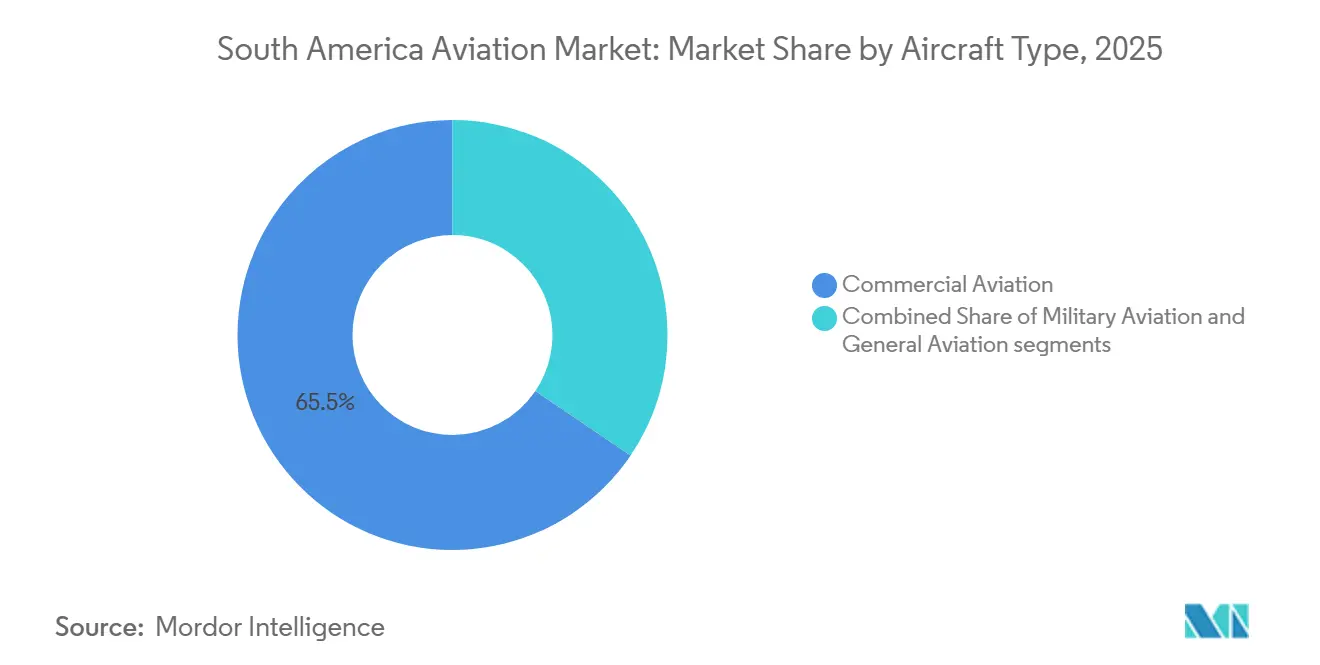

- Par type d'aéronef, l'aviation commerciale a dominé avec 65,54 % de la part du marché de l'aviation en Amérique du Sud en 2025, et l'aviation militaire devrait se développer à un TCAC de 5,10 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux ont représenté 62,41 % de la taille du marché de l'aviation en Amérique du Sud en 2025, tandis que les applications de turbomoteurs devraient afficher la croissance la plus rapide avec un TCAC de 3,10 % jusqu'en 2031.

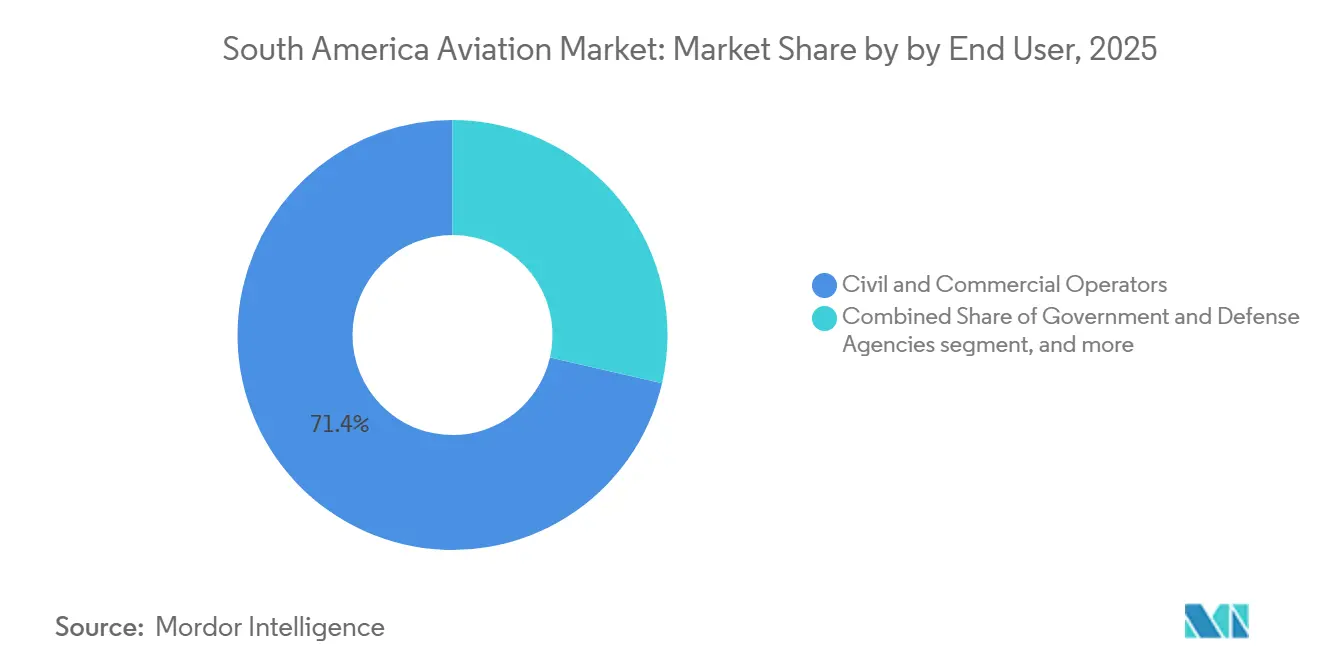

- Par utilisateur final, les opérateurs civils et commerciaux détenaient une part de 71,40 % en 2025, tandis que les propriétaires d'aviation d'affaires et générale devraient croître à un TCAC de 3,78 % jusqu'en 2031.

- Par géographie, le Brésil détenait 47,87 % du marché de l'aviation en Amérique du Sud en 2025, et la Colombie devrait afficher les perspectives de croissance les plus rapides à 3,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les cycles prolongés de renouvellement des flottes favorisent les jets régionaux économes en carburant | +0.6% | Brésil, Colombie, Chili, avec des commandes se répercutant sur toute l'Amérique du Sud | Moyen terme (2-4 ans) |

| Délocalisation à proximité des composants de la chaîne d'approvisionnement vers les pôles aéronautiques du Brésil | +0.4% | Brésil, avec des liens fournisseurs vers le Mexique | Moyen terme (2-4 ans) |

| Le commerce électronique transfrontalier stimule les conversions de monocouloirs cargo dédiés | +0.3% | Brésil, Mexique, avec le Pérou et la Colombie comme hubs secondaires | Moyen terme (2-4 ans) |

| Les fonds d'aviation verte soutenus par les gouvernements soutiennent la R&D sur le carburant d'aviation durable | +0.3% | Brésil, Chili et Colombie | Long terme (≥ 4 ans) |

| Les corridors de connectivité 5G ATG améliorent l'économie de l'aviation d'affaires | +0.2% | Brésil, Mexique, déploiement précoce en Argentine et en Colombie | Court terme (≤ 2 ans) |

| Monétisation de l'analyse des données de vol en temps réel | +0.2% | Mondial, avec une adoption précoce au Brésil, en Colombie et au Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Cycles Prolongés de Renouvellement des Flottes Favorisent les Jets Régionaux Économes en Carburant

Les compagnies aériennes se tournent vers des monocouloirs plus récents et des jets régionaux modernes pour réduire les coûts au siège-kilomètre et ouvrir des routes plus minces reliant les villes secondaires dotées de pistes plus courtes. Ce changement s'aligne sur les distances de vol du marché de l'aviation en Amérique du Sud, où des monocouloirs efficaces et des aéronefs régionaux de taille adaptée correspondent à la demande et aux contraintes d'infrastructure. Les perspectives de livraison soutiennent ce pivot, les transporteurs privilégiant l'économie d'exploitation plutôt que l'expansion en gros-porteurs à court terme. Les feuilles de route des équipementiers mettent l'accent sur les améliorations de la consommation de carburant et la fiabilité, ce qui aide les compagnies aériennes à défendre leurs marges lorsque les coûts du carburant et des devises sont volatils. Il en résulte une conception de réseau qui ajoute des fréquences, augmente la flexibilité de la jauge et améliore la stabilité du coefficient de remplissage sur les corridors domestiques et intra-régionaux.

Délocalisation à Proximité des Chaînes d'Approvisionnement vers les Pôles Aéronautiques du Brésil

Les fournisseurs aérospatiaux investissent dans des centres d'ingénierie et des implantations de R&D autour de São José dos Campos et de Campinas pour raccourcir les délais et approfondir la collaboration avec les équipementiers.[1]Source : Safran, "Safran s'installe dans un nouveau centre d'ingénierie au Brésil," safran-group.com Ces démarches consolident les talents spécialisés et permettent un soutien plus réactif aux programmes d'aéronefs qui façonneront le renouvellement des flottes sur l'ensemble du marché. Les fonctions d'ingénierie, d'essais et de certification localisées réduisent également le risque logistique et renforcent la disponibilité en matière de maintenance, réparation et révision pour la base installée. La délocalisation à proximité crée un vivier de postes hautement qualifiés en avionique, structures et ingénierie des données, accélérant la diffusion de la technologie auprès des opérateurs. L'effet global est une chaîne d'approvisionnement plus résiliente, mieux à même d'aligner les calendriers de production sur les plans d'approvisionnement des compagnies aériennes dans la région.

Le Commerce Électronique Transfrontalier Stimule les Conversions de Monocouloirs Cargo

La logistique express et le commerce de détail transfrontalier stimulent la demande de livraison à délai garanti, soulignant la nécessité de monocouloirs cargo dédiés pour compléter la capacité en soute. Les opérateurs du marché se tournent vers les programmes de conversion B737 et A321 pour desservir des liaisons à haute fréquence et à moyenne portée avec de meilleurs rendements. L'accent est mis sur les réseaux de nuit qui relient les principaux centres de production et de distribution aux marchés de consommation où l'infrastructure routière ajoute des temps de transit imprévisibles. Les nouvelles normes numériques de fret et l'automatisation des processus réduisent les temps d'immobilisation et améliorent la visibilité de l'offre à la livraison. Ces améliorations soutiennent l'utilisation des aéronefs et les hypothèses de remboursement des actifs pour les flottes cargo dimensionnées selon les schémas de demande intra-régionale.

R&D sur le Carburant d'Aviation Durable Soutenue par les Gouvernements au Chili et au Brésil

Les programmes nationaux et les consortiums en phase initiale posent les bases des filières de carburant d'aviation durable, notamment la cartographie des matières premières et des sites de production potentiels. L'impact à court terme sur le marché de l'aviation en Amérique du Sud est limité par les coûts et l'échelle, mais les signaux politiques alignent la planification industrielle et les investissements en R&D. Les partenariats entre l'industrie et le monde académique évaluent le potentiel régional tout en préparant les cadres d'autorisation et de certification. À moyen terme, cette base peut soutenir des projets pilotes et des accords d'achat qui réduisent le risque de conformité futur. Les avantages à long terme dépendent du comblement de l'écart de coût et de la mise à l'échelle de la production pour répondre aux obligations de mélange imposées ou aux engagements ESG des opérateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des devises augmente les coûts de financement des dépenses d'investissement | -0.4% | Brésil, Argentine, Colombie, Pérou | Court terme (≤ 2 ans) |

| Les faillites de compagnies aériennes freinent les carnets de commandes à court terme | -0.3% | Brésil et Amérique du Sud au sens large | Court terme (≤ 2 ans) |

| La capacité de production limitée de carburant d'aviation durable retarde les feuilles de route vers le zéro net | -0.2% | À l'échelle régionale, avec des initiatives de planification au Brésil et au Chili | Long terme (≥ 4 ans) |

| Hausse des droits d'importation sur les moteurs aéronautiques et l'avionique en Argentine | -0.1% | Argentine avec des effets régionaux sur les plans de flotte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Devises Augmente les Coûts de Financement des Dépenses d'Investissement

Une exposition structurelle aux intrants et au financement libellés en dollars augmente les coûts lorsque les monnaies locales se déprécient par rapport au dollar américain. Les compagnies aériennes absorbent les décalages entre les contrats de location, le carburant et le service de la dette en devises fortes et les revenus en monnaie locale, ce qui resserre les marges et ralentit les plans d'expansion des flottes. Les cycles de taux d'intérêt et l'inflation influencent également le refinancement, les renouvellements de contrats de location et les besoins en fonds de roulement sur l'ensemble du marché de l'aviation en Amérique du Sud. Les perspectives du secteur pour les Amériques ont mis en évidence les devises et l'inflation comme des vents contraires importants, même si le trafic et les rendements se normalisent.[2]Source : Association du Transport Aérien International, "La rentabilité des compagnies aériennes devrait légèrement se renforcer en 2025 malgré les vents contraires," iata.org La stabilisation dépendra de l'amélioration des conditions macroéconomiques et du maintien par les compagnies aériennes d'une discipline en matière de capacité et de rigueur des coûts à court terme.

Les Faillites de Compagnies Aériennes Tempèrent les Carnets de Commandes à Court Terme

Les récentes restructurations ont créé des bilans plus sains mais ont introduit une attitude prudente à l'égard des nouvelles commandes et livraisons. Les bailleurs et les équipementiers séquencent les engagements pour correspondre aux calendriers de redressement financier, ce qui maintient une croissance mesurée de la capacité sur le marché de l'aviation en Amérique du Sud. Les reconstructions de réseaux se concentrent sur les routes principales et les fréquences rentables avec un déploiement soigné des nouveaux aéronefs. La dynamique concurrentielle s'est orientée vers l'efficacité, la fiabilité et les opérations numériques plutôt que vers une expansion rapide des flottes. À mesure que les résultats se stabilisent, les compagnies aériennes peuvent reconsidérer les décisions de flotte différées alignées sur une génération de trésorerie durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Prolifération des Monocouloirs Ancre la Dépendance aux Jets Régionaux jusqu'en 2031

L'aviation commerciale a représenté une part de 65,54 % en 2025, reflétant la domination des opérations monocouloirs alignées sur les distances de vol de 800 à 2 500 kilomètres de la région. Cette empreinte maintient la conception du réseau ancrée sur des routes à haute fréquence et à moyenne portée qui équilibrent les coefficients de remplissage et les rendements sur les corridors domestiques et de voisinage. Le marché continue de favoriser les familles d'aéronefs qui combinent des performances sur piste courte avec une efficacité de maintenance et une consommation de carburant compétitive. Les programmes de monocouloirs et de jets régionaux modernes sont positionnés pour répondre à la fois aux paires de villes principales et secondaires à mesure que les améliorations aéroportuaires progressent de manière inégale. La croissance des horaires à court terme se concentre sur la restauration de la connectivité et l'adaptation de la jauge, l'utilisation des gros-porteurs étant axée sur les flux long-courriers où la demande premium soutient l'économie des appareils à deux allées.

À mesure que la mobilité d'entreprise, les programmes de copropriété et les opérations de mission se développent dans les grandes économies, l'aviation générale devrait dépasser le marché global, affichant un TCAC projeté de 3,54 % jusqu'en 2031. Les schémas de demande reflètent un mélange de voyages d'affaires point à point, d'évacuation médicale aérienne et de missions spéciales, favorisant les jets légers et de taille moyenne fiables et les turbopropulseurs haute performance. Ce segment renforce la résilience du réseau sur le marché de l'aviation en Amérique du Sud en desservant des milliers de destinations hors de portée des compagnies aériennes régulières. Les ajouts à la flotte et les mises à niveau de l'avionique sont soutenus par des carnets de commandes substantiels des équipementiers pour les jets d'affaires et un solide pipeline d'intégrations d'équipements de mission. L'aviation militaire contribue également à une demande stable grâce à la recapitalisation de la puissance aérienne et à la formation, avec un apport supplémentaire des plateformes sans pilote émergentes sur la fenêtre de prévision.

Par Technologie de Propulsion : La Domination des Turboréacteurs à Double Flux Persiste Tandis que les Applications de Turbomoteurs se Diversifient vers les Mines et l'Énergie Offshore

Les turboréacteurs à double flux représentaient une part de 62,41 % en 2025, portés par les flottes monocouloirs qui ancrent les opérations commerciales dans la région. Les compagnies aériennes continuent de privilégier les variantes de moteurs qui réduisent la consommation de carburant et la charge de maintenance tout en offrant une haute fiabilité de mise en service. Cette voie technologique s'aligne sur le marché, où les cycles et les distances de vol récompensent les améliorations d'efficacité et la durabilité. L'adoption de la surveillance de l'état des moteurs et de la maintenance prédictive améliore encore la disponibilité, renforçant la préférence des opérateurs pour les familles éprouvées. La base installée maintiendra les turboréacteurs à double flux comme premier choix de propulsion tout au long de la période de prévision, à mesure que les programmes de remplacement et les livraisons progressives se poursuivent.

Les plateformes à turbomoteur devraient croître au rythme le plus rapide, avec un TCAC de 3,10 % jusqu'en 2031, portées par la demande dans l'énergie offshore, la logistique minière, la sécurité publique et les missions d'évacuation médicale aérienne. Les flottes de giravions soutiennent les transferts de personnel, l'accès aux zones reculées et les services essentiels dans des géographies où les pistes pour aéronefs à voilure fixe sont rares ou limitées par le terrain. L'élan des commandes des équipementiers et les déploiements dans la région signalent une demande de mission durable et des cycles de modernisation des flottes en évolution dans les grands marchés. Cette accélération complète la croissance à voilure fixe et ajoute de la résilience au marché de l'aviation en Amérique du Sud en permettant un accès toute l'année à des environnements d'exploitation complexes. À mesure que les opérateurs améliorent l'avionique de mission et recherchent des améliorations de performance, l'activité de maintenance, réparation et révision et la formation se développent en parallèle dans les principaux hubs hélicoptères.[3]Source : Bell, "Bell célèbre une année record en Amérique latine," bellflight.com

Par Utilisateur Final : L'Optimisation du Coefficient de Remplissage des Opérateurs Civils Contraste avec la Prolifération des Modèles de Copropriété en Aviation d'Affaires

Les opérateurs civils et commerciaux détenaient une part de 71,40 % en 2025, soulignant l'ampleur des flux de passagers et de fret réguliers qui définissent la connectivité de la région. Les compagnies aériennes optimisent la capacité et les coefficients de remplissage grâce à une planification dynamique du réseau et à une gestion numérique des revenus face à des vents contraires macroéconomiques persistants. La croissance des sièges reste mesurée et concentrée sur les corridors qui équilibrent la demande sensible aux prix et les rendements stables. Les transporteurs à bas coûts et hybrides élargissent les marchés adressables en améliorant les choix de fréquences et en stimulant de nouveaux clients. Le marché de l'aviation en Amérique du Sud reflète cet équilibre en associant une capacité disciplinée à la poursuite de la restauration de la connectivité sur les routes domestiques et intra-régionales.

Les propriétaires d'aviation d'affaires et générale, avec un TCAC projeté de 3,78 % jusqu'en 2031, élargissent leur portée opérationnelle. Cette expansion est facilitée par les modèles de copropriété et les flottes gérées, qui abaissent les barrières à l'entrée pour les utilisateurs d'entreprise. La connectivité, les améliorations de la sécurité et la disponibilité prévisible augmentent la proposition de valeur par rapport à l'affrètement à la demande pour les voyageurs fréquents. Ce segment ajoute de la flexibilité au marché en desservant des routes et des horaires que les transporteurs réguliers ne peuvent pas atteindre. Les prévisions des équipementiers indiquent des livraisons régulières en Amérique du Sud au cours de la décennie à mesure que les flottes se renouvellent et s'élargissent. La diversité des missions et la portée du réseau soutiendront le profil de croissance supérieur au marché du segment tout au long de l'horizon de prévision.

Analyse Géographique

En 2025, le Brésil détient une part dominante de 47,87 % du marché, consolidant son statut de principal hub aéronautique de la région, soutenu par son vaste réseau domestique et ses multiples hubs opérationnels. Les compagnies aériennes ont rétabli la capacité sur les routes reliant les centres économiques et les destinations touristiques tout en reconstruisant la connectivité internationale. La modernisation réglementaire a également progressé, notamment les mandats de surveillance et l'infrastructure de données qui soutiennent les gains de sécurité et d'efficacité pour les opérateurs. Les flux de fret bénéficient d'installations aéroportuaires offrant une manutention spécialisée pour les produits pharmaceutiques et les denrées périssables. Le marché de l'aviation en Amérique du Sud au Brésil combine échelle, demande diversifiée et initiatives de modernisation qui, ensemble, ancrent la croissance tout au long de la période de prévision.

La Colombie, la géographie majeure à la croissance la plus rapide, devrait atteindre un TCAC de 3,65 % de 2026 à 2031, portée par l'expansion du réseau et les améliorations aéroportuaires qui améliorent à la fois le débit et la qualité de service. Le principal hub a renforcé son leadership en matière de connectivité régionale grâce à davantage de liaisons long-courriers et intra-régionales. Les transporteurs nationaux ont augmenté les fréquences sur les routes principales et affiné les compositions de flotte pour desservir à la fois les voyageurs sensibles aux prix et ceux sensibles au temps. Ces démarches élargissent l'accès dans les villes secondaires et améliorent l'utilisation des aéronefs régionaux sur les corridors clés. L'élan infrastructurel de la Colombie est reconnu, les horaires amplifiant les avantages.

Le Chili présente des signaux mitigés, les routes internationales restant résilientes tandis que le trafic domestique s'est assoupli sous l'effet des vents contraires économiques. Les transporteurs ont ajusté les fréquences et la capacité pour correspondre à la demande et à l'élasticité des tarifs à court terme. Les voyages liés aux mines et certaines paires de villes continuent de bien performer, soutenus par la demande premium sur des rotations spécifiques. Les discussions politiques sur la durabilité et la gestion du bruit se poursuivent parallèlement aux ajustements opérationnels des compagnies aériennes. Le marché chilien combine habilement une expertise mondiale avec une capacité locale mesurée, assurant à la fois la protection des rendements et la fiabilité.

Paysage Concurrentiel

La dynamique concurrentielle en Amérique du Sud reflète un équilibre post-restructuration dans lequel les transporteurs historiques défendent leur part grâce à des coentreprises, à l'optimisation du réseau et à la discipline des coûts. La croissance de la capacité en sièges est modeste et ciblée, les transporteurs privilégiant la fiabilité, l'efficacité des flottes et les opérations numériques pour maintenir les marges. Les modèles à bas coûts et hybrides ajoutent des fréquences sur les liaisons à forte demande, réduisent les tarifs moyens et amènent de nouveaux clients dans le système. Les équipementiers et les fournisseurs s'alignent sur ce paysage grâce à des carnets de commandes qui favorisent les monocouloirs et les aéronefs régionaux et grâce à des empreintes de soutien dans la région.

Du côté de l'offre, les fabricants et les fournisseurs de systèmes élargissent leur présence et leurs partenariats pour soutenir les opérateurs tout au long du cycle de vie. L'expansion de Safran au Brésil renforce les capacités d'ingénierie et de certification à proximité des partenaires compagnies aériennes et équipementiers. Airbus Helicopters et les partenaires de location livrent de nouveaux giravions pour desservir l'énergie offshore et les services publics, tandis que Bell fait état d'une activité de commandes régionales robuste. Textron Aviation ajoute de nouveaux clients de jets d'affaires en Amérique du Sud à mesure que la demande des entreprises s'élargit. Ces démarches approfondissent l'écosystème de la région et s'alignent sur les besoins de renouvellement des flottes et de mission du marché de l'aviation en Amérique du Sud.

Les capacités numériques sont désormais un facteur de différenciation essentiel. Les compagnies aériennes et les aéroports exploitent les données en temps réel et les API pour le contrôle des opérations, la gestion des perturbations et le service aux passagers. L'aviation d'affaires et les opérateurs d'entreprise investissent dans la connectivité embarquée qui transforme le temps de voyage en temps productif. Les acteurs du fret adoptent des normes de partage de données qui améliorent la transparence et la rapidité à travers les frontières. Le marché récompense ces investissements technologiques par une meilleure utilisation des actifs, une plus grande satisfaction des clients et un meilleur contrôle des coûts.

Leaders du Secteur de l'Aviation en Amérique du Sud

Embraer S.A.

Airbus SE

The Boeing Company

Bombardier Inc.

Dassault Aviation S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Embraer a dévoilé le Praetor 600E et le Praetor 500E, signalant une avancée stratégique dans l'aviation générale. L'introduction de cabines repensées et de technologies exclusives, telles que la fenêtre intelligente OLED 4K de 42 pouces, positionne Embraer pour répondre à la demande croissante de jets privés long-courriers axés sur la productivité.

- Septembre 2025 : Embraer a conclu un accord stratégique avec LATAM Airlines Group S.A. pour jusqu'à 74 aéronefs E195-E2, dont 24 commandes fermes et 50 options d'achat. Les livraisons débuteront en 2026, soutenant initialement LATAM Airlines Brésil.

Périmètre du Rapport sur le Marché de l'Aviation en Amérique du Sud

Le marché de l'aviation en Amérique du Sud englobe les ventes d'aéronefs à voilure fixe et à voilure tournante dans les secteurs de l'aviation commerciale, militaire et générale de la région. Le rapport offre les dernières tendances, la taille, la part et la vue d'ensemble du marché.

Le marché de l'aviation en Amérique du Sud est segmenté par type d'aéronef, technologie de propulsion et utilisateur final. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par technologie de propulsion, le marché est segmenté en turbopropulseur, turboréacteur à double flux, moteur à pistons, turbomoteur et autres. Par utilisateur final, le marché est segmenté en opérateurs civils et commerciaux, agences gouvernementales et de défense, et propriétaires d'aviation d'affaires et générale. Le rapport couvre également les tailles de marché et les prévisions pour cinq pays de la région. La taille du marché et les prévisions pour chaque segment sont fournies en termes de valeur (USD).

| Aviation Commerciale | Aéronef de Transport de Passagers | Monocouloir |

| Gros-Porteur | ||

| Jets Régionaux | ||

| Aviation Générale | Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | ||

| Jet Léger | ||

| Aéronefs à Pistons et Turbopropulseurs | ||

| Hélicoptères Commerciaux | ||

| Aviation Militaire | Aéronef à Voilure Fixe | Aéronef de Combat |

| Aéronef Multirôle | ||

| Aéronef de Transport | ||

| Aéronef d'Entraînement | ||

| Giravion | Hélicoptère Multimission | |

| Hélicoptère de Transport | ||

| Autres | ||

| Turbopropulseur |

| Turboréacteur à Double Flux |

| Moteur à Pistons |

| Turbomoteur |

| Autres |

| Opérateurs Civils et Commerciaux |

| Agences Gouvernementales et de Défense |

| Propriétaires d'Aviation d'Affaires et Générale |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type d'Aéronef | Aviation Commerciale | Aéronef de Transport de Passagers | Monocouloir |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Aviation Générale | Jets d'Affaires | Grand Jet | |

| Jet de Taille Moyenne | |||

| Jet Léger | |||

| Aéronefs à Pistons et Turbopropulseurs | |||

| Hélicoptères Commerciaux | |||

| Aviation Militaire | Aéronef à Voilure Fixe | Aéronef de Combat | |

| Aéronef Multirôle | |||

| Aéronef de Transport | |||

| Aéronef d'Entraînement | |||

| Giravion | Hélicoptère Multimission | ||

| Hélicoptère de Transport | |||

| Autres | |||

| Par Technologie de Propulsion | Turbopropulseur | ||

| Turboréacteur à Double Flux | |||

| Moteur à Pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par Utilisateur Final | Opérateurs Civils et Commerciaux | ||

| Agences Gouvernementales et de Défense | |||

| Propriétaires d'Aviation d'Affaires et Générale | |||

| Par Géographie | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'aviation en Amérique du Sud ?

La taille du marché de l'aviation en Amérique du Sud devrait croître de 11,20 milliards USD en 2025 à 11,45 milliards USD en 2026 et devrait atteindre 12,54 milliards USD d'ici 2031, à un TCAC de 1,84 % sur la période 2026-2031.

Quels segments d'aéronefs et de moteurs dominent le marché de l'aviation en Amérique du Sud ?

L'aviation commerciale domine par type d'aéronef et les turboréacteurs à double flux détiennent la plus grande part par propulsion, soutenus par la domination des flottes monocouloirs sur les distances de vol régionales.

Où se trouvent les opportunités géographiques les plus fortes en Amérique du Sud ?

Le Brésil reste le plus grand marché, tandis que la Colombie affiche les perspectives de croissance les plus rapides, soutenues par le développement des hubs et l'expansion du réseau sur les routes domestiques et intra-régionales.

Comment la technologie et les données façonnent-elles l'avantage concurrentiel dans la région ?

La maintenance prédictive, les données de vol en temps réel et les normes de données de fret améliorent la fiabilité, réduisent les coûts et accélèrent les flux transfrontaliers, renforçant la performance des opérateurs.

Quelles sont les principales contraintes à la croissance jusqu'en 2031 ?

La volatilité des devises, les plans de flotte prudents post-restructuration et la disponibilité limitée du carburant d'aviation durable sont les principaux freins, avec des écarts de coût et d'échelle retardant les calendriers de décarbonation.

Comment l'aviation d'affaires évolue-t-elle en Amérique du Sud ?

Les améliorations de la connectivité et les modèles de copropriété élargissent l'accès et améliorent l'utilisation, renforçant une croissance supérieure au marché pour les opérations d'entreprise et de mission dans la région.

Dernière mise à jour de la page le: