Taille et part du marché automobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1040 Trillions de dollars américains |

| Taille du Marché (2026) | 1.1 Trillions de dollars américains |

| Taille du Marché (2031) | 1.42 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile en Amérique du Nord par Mordor Intelligence

Le marché automobile en Amérique du Nord était évalué à 1 040 milliards USD en 2025 et devrait progresser de 1 095,7 milliards USD en 2026 pour atteindre 1 422,2 milliards USD d'ici 2031, à un TCAC de 5,36 % sur la période de prévision (2026-2031). Des mandats fédéraux et provinciaux robustes en matière de véhicules à zéro émission ainsi que des incitations fiscales prévues par la loi sur la réduction de l'inflation sous-tendent l'expansion projetée. Les constructeurs automobiles localisent la production de batteries et de véhicules à une vitesse sans précédent, équilibrant la rentabilité à court terme issue des ventes de camions légers et de SUV avec des engagements d'électrification à long terme. L'électrification des véhicules commerciaux s'accélère à mesure que les opérateurs de flottes donnent la priorité aux gains en coût total de possession, tandis que les modèles de vente directe aux consommateurs exercent une pression sur les réseaux de concessionnaires établis. L'intensification des politiques tarifaires et les goulets d'étranglement liés aux minéraux critiques demeurent des vents contraires à court terme.

Principaux enseignements du rapport

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 68,63 % en 2025, tandis que les véhicules commerciaux moyens et lourds sont en voie d'enregistrer un TCAC de 8,22 % jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 82,11 % de la taille du marché automobile en Amérique du Nord en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 9,58 % jusqu'en 2031.

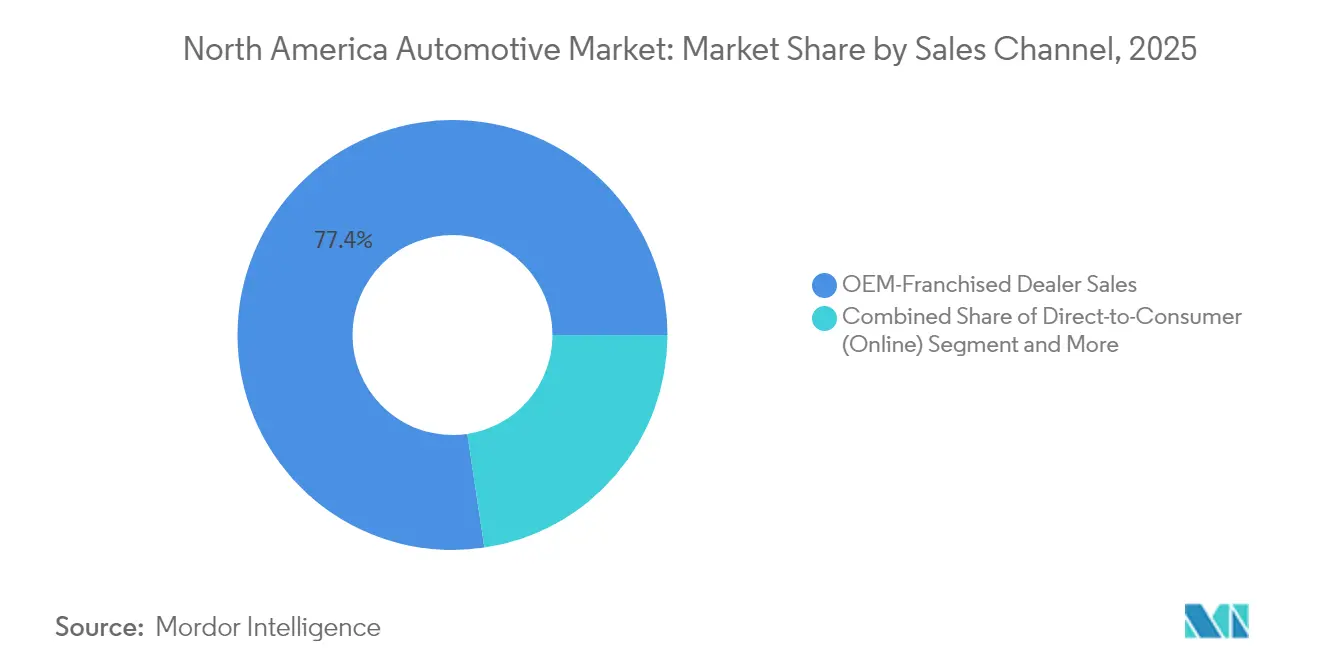

- Par canal de vente, les concessionnaires franchisés détenaient 77,37 % de la part du marché automobile en Amérique du Nord en 2025, mais les modèles de vente directe aux consommateurs se développent à un rythme annuel de 8,7 % sur la période de prévision.

- Par niveau d'automatisation, les systèmes de niveaux 0-1 contrôlaient 87,79 % de la part de marché en 2025, alors que les plateformes autonomes de niveaux 4-5 sont en passe d'enregistrer un TCAC de 10,48 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,21 % des revenus de 2025, tandis que le reste de l'Amérique du Nord devrait croître à un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché automobile en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats fédéraux et étatiques en matière de véhicules à zéro émission | +1.2% | États-Unis, Canada, répercussions vers le Mexique | Moyen terme (2 à 4 ans) |

| Localisation de la chaîne d'approvisionnement en batteries dans le « couloir automobile » | +1.1% | Midwest des États-Unis, Ontario, nord du Mexique | Long terme (≥ 4 ans) |

| Déploiement des infrastructures de recharge pour véhicules électriques financé par le programme NEVI | +0.9% | États-Unis avec corridors transfrontaliers | Moyen terme (2 à 4 ans) |

| Baisse des taux de prêts automobiles et demande refoulée | +0.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Évolution du mix camions légers/SUV qui améliore les marges | +0.7% | Marchés suburbains à l'échelle régionale | Court terme (≤ 2 ans) |

| Modèle de revenus des véhicules à définition logicielle | +0.6% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats fédéraux et étatiques en matière de véhicules à zéro émission

La réglementation Advanced Clean Cars II de la Californie exige que 35 % des ventes soient des véhicules à zéro émission d'ici 2026 et 100 % d'ici 2035 ; onze États supplémentaires ainsi que Washington, D.C. ont adopté des calendriers identiques[1]« Advanced Clean Cars II, », Conseil des ressources atmosphériques de Californie, arb.ca.gov. La réglementation fédérale canadienne sur les véhicules à zéro émission reflète l'échéance de 2035 avec des jalons intermédiaires de 20 % et 60 % pour 2026 et 2030, respectivement[2]« Règlement sur les véhicules électriques, », Transports Canada, tc.gc.ca. Les limites proposées par l'Agence de protection de l'environnement des États-Unis visent 30 % de ventes de camions moyens et lourds à zéro émission d'ici 2030, avec une progression à 100 % d'ici 2040. La constitution de crédits permet aux premiers acteurs de monétiser la conformité, tandis que les retardataires font face à des pénalités croissantes. L'architecture des mandats récompense donc les investissements proactifs dans l'électrification et accélère le réalignement des fournisseurs au sein des acteurs du marché automobile en Amérique du Nord.

Localisation de la chaîne d'approvisionnement en batteries dans le « couloir automobile »

Les engagements cumulés dans la chaîne d'approvisionnement nord-américaine en matière de batteries ont dépassé 250 milliards USD à fin 2023, avec des usines de cellules positionnées à une distance médiane de 457 km des sites d'assemblage final. La fabrication de cellules absorbe environ la moitié des dépenses, le traitement des minéraux en amont et l'assemblage des véhicules électriques en aval se partageant le reste. Le Canada a accédé en premier dans le classement de la chaîne d'approvisionnement en lithium-ion, porté par le complexe intégré de Honda d'une valeur de 15 milliards CAD prévu pour 2028. Les projets mexicains parallèles, tels que l'expansion de BMW à San Luis Potosí pour 800 millions USD, sécurisent une capacité compétitive en termes de coûts tout en préservant l'éligibilité au commerce dans le cadre de l'ACEUM. Les clusters localisés atténuent les coûts logistiques et les risques tarifaires au sein du marché automobile en Amérique du Nord.

Déploiement des infrastructures de recharge pour véhicules électriques financé par le programme NEVI

Le programme d'infrastructure nationale pour les véhicules électriques, doté de 5 milliards USD, installe désormais des chargeurs rapides dans les corridors américains. Les subventions couvrent jusqu'à 80 % des coûts d'investissement et imposent une disponibilité 24h/24, 7j/7, ainsi que des normes de paiement sans contact qui normalisent l'expérience utilisateur[3]« Programme de formule d'infrastructure nationale pour les véhicules électriques, », Département américain des transports, dot.gov. Les services publics ont réservé des fonds pour la modernisation des réseaux de distribution, intégrant l'interaction véhicule-réseau à grande échelle. La sélection équitable des sites élargit la portée démographique, mais la congestion aux heures de pointe se manifeste, incitant les opérateurs privés à tester des modèles de tarification dynamique. Des infrastructures de recharge publiques fiables demeurent un levier d'adoption essentiel au sein du marché automobile en Amérique du Nord.

Modèle de revenus des véhicules à définition logicielle

Les abonnements aux services connectés pourraient générer 1 600 USD de revenus récurrents par véhicule annuellement. Les mises à jour à distance réduisent les coûts de garantie et permettent la monétisation de fonctionnalités après la vente. Deux tiers des OEM nord-américains déploient déjà des capacités de mise à jour à distance, indiquant un avantage pour les premiers adoptants au sein du marché automobile en Amérique du Nord.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur l'accessibilité financière des véhicules | -1.4% | Segments à revenus intermédiaires à l'échelle régionale | Court terme (≤ 2 ans) |

| Bras de fer tarifaire dans le cadre de la révision de l'ACEUM | -1.1% | Commerce transfrontalier États-Unis–Mexique | Court terme (≤ 2 ans) |

| Goulets d'étranglement liés aux puces électroniques et aux minéraux de qualité pour batteries | -0.9% | Exposition aiguë en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Anxiété liée aux « files d'attente aux bornes de recharge » aux heures de pointe | -0.6% | Corridors urbains et autoroutiers des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'accessibilité financière des véhicules

Des prix de transaction records ont poussé les paiements mensuels moyens à des niveaux historiquement élevés, excluant une tranche d'acheteurs grand public. La hausse des incitations grève les marges sans pour autant restaurer l'accessibilité financière. Les coûts de location ont fortement augmenté depuis 2023, poussant les consommateurs vers des substituts de véhicules d'occasion. La pression est la plus forte pour les modèles électriques à batterie dont les primes à l'achat compensent difficilement les économies sur la durée de vie pour de nombreux ménages. Bien que les anticipations de baisse des taux d'intérêt offrent un soulagement, la sensibilité aux prix limitera l'augmentation des volumes à court terme au sein du marché automobile en Amérique du Nord.

Anxiété liée aux « files d'attente aux bornes de recharge » aux heures de pointe

La congestion aux bornes de recharge rapide dégrade désormais l'expérience client, certains sites américains étant pleinement utilisés 20 % du temps. Le ratio national de véhicules électriques par rapport aux chargeurs rapides publics est en retard par rapport aux autres marchés leaders, intensifiant les préoccupations liées aux temps d'attente. L'anxiété liée aux files d'attente risque de ralentir l'adoption des véhicules électriques à batterie par le grand public, à moins que la fiabilité et le débit ne s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'électrification commerciale stimule la croissance

Les véhicules commerciaux moyens et lourds, bien que plus faibles en volume absolu, progressent à un TCAC de 8,22 % jusqu'en 2031, surpassant nettement la domination des voitures particulières sur le marché automobile nord-américain. Une impulsion réglementaire — la règle Advanced Clean Trucks de la Californie et les propositions de l'Agence de protection de l'environnement des États-Unis — cible 100 % de ventes de camions à zéro émission d'ici 2040. Les acheteurs de flottes adoptent l'électrification, où la recharge peut être centralisée et les cycles d'utilisation prévisibles.

Les voitures particulières représentent toujours 68,63 % des revenus de 2025, mais font face à des pressions sur l'accessibilité financière et à la hausse des dépenses de conformité. La reconversion des usines pour une flexibilité multi-motorisation permet aux constructeurs de moduler la production face à l'évolution de la demande. La parité du coût total de possession pour les camions à zéro émission d'ici 2035 orientera davantage les investissements vers les applications commerciales, renforçant la croissance structurelle dans ce segment du marché automobile en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la transition des moteurs à combustion interne s'accélère

Les groupes motopropulseurs à combustion interne représentent 82,11 % de la part de marché en 2025 ; cependant, les véhicules électriques à batterie enregistreront des gains progressifs à un TCAC de 9,58 %, soutenus par des crédits d'impôt pour véhicules propres pouvant atteindre 7 500 USD. Les modèles hybrides font office de technologie de transition, Ford ayant annoncé des gains de ventes hybrides à deux chiffres en 2024.

Les véhicules hybrides rechargeables offrent une garantie d'autonomie pour les conducteurs sur longues distances tout en satisfaisant partiellement les quotas d'électrification. Les offres de véhicules à pile à combustible restent de niche, limitées par les lacunes en infrastructure hydrogène. La diversification de la propulsion permet aux OEM de dérisquer l'allocation de capital tout en faisant évoluer les plateformes de batteries et de logiciels au cœur de l'évolution de la taille du marché automobile en Amérique du Nord.

Par canal de vente : les modèles de vente directe aux consommateurs perturbent les réseaux traditionnels

Les concessionnaires franchisés détiennent aujourd'hui 77,37 % de la part de marché, mais les livraisons en vente directe aux consommateurs progressent de 8,7 % par an, les marques cherchant à améliorer leurs marges et à enrichir leurs données. Tesla illustre l'avantage économique de contourner les concessionnaires, même si certaines jeunes entreprises de véhicules électriques reviennent à des approches hybrides pour maîtriser les coûts de livraison. Les marques premium de véhicules électriques captent une amélioration de la marge au point de vente via les modèles directs, une incitation susceptible de résonner sur l'ensemble du marché automobile en Amérique du Nord.

La survie des concessionnaires dépend de l'engagement numérique et des compétences spécifiques aux services des véhicules électriques. À mesure que les véhicules à définition logicielle réduisent la fréquence des services mécaniques, les mix de revenus évoluent vers les diagnostics, la vente d'accessoires et la facilitation des abonnements. Les plateformes de données partagées entre OEM et détaillants définiront le leadership en matière d'expérience client au cours de la prochaine décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : les cadres réglementaires permettent un déploiement progressif

Les systèmes d'assistance à la conduite de niveaux 0-1 dominaient avec une part de 87,79 % en 2025, mais les fonctionnalités autonomes de niveaux 4-5 ont progressé à un TCAC de 10,48 % jusqu'en 2031. Waymo a dépassé 4 millions de courses en robotaxi payantes en 2024, élargissant son service à plusieurs zones métropolitaines américaines.

Les suites d'automatisation partielle de niveau 2 sont standard dans de nombreux nouveaux modèles, habituant les consommateurs à une plus grande autonomie. La clarté réglementaire sur la responsabilité et la validation de la sécurité reste le facteur limitant pour le déploiement à grande échelle des niveaux L3 et L4. Les alliances entre OEM et entreprises technologiques accélèrent le développement des piles logicielles, garantissant que le marché automobile en Amérique du Nord conserve son leadership dans l'innovation en matière de conduite autonome.

Analyse géographique

Les États-Unis représentaient 78,21 % des revenus de 2025, portés par les investissements NEVI et les incitations à la production locale qui réorientent les chaînes d'approvisionnement mondiales vers la production locale. Les ventes de véhicules légers ont atteint 15,851 millions d'unités, General Motors augmentant sa capacité au-delà de 2 millions de véhicules annuellement grâce à des modernisations d'usines de 4 milliards USD. Toyota et Hyundai Motor Company ont engagé des dépenses de plusieurs milliards de dollars pour sécuriser des empreintes de batteries et d'assemblage final qui ancrent la taille du marché automobile en Amérique du Nord pour la prochaine génération de véhicules.

Le Canada tire parti de ses abondantes ressources en minéraux critiques et en énergie renouvelable pour progresser dans l'indice mondial de la chaîne d'approvisionnement en batteries. Plus de 46 milliards CAD d'engagements cumulés dans le secteur automobile depuis 2020 comprennent le complexe complet de chaîne de valeur pour véhicules électriques de Honda d'une valeur de 15 milliards CAD, avec une production annuelle de cellules de 36 GWh. Cependant, la production nationale de véhicules reste inférieure aux niveaux d'avant la pandémie. Les nouvelles capacités visent des montées en puissance à mi-décennie qui élargiront le rôle du Canada sur le marché automobile nord-américain.

Le reste de l'Amérique du Nord, mené par le Mexique, progresse à un TCAC de 7,12 % à mesure que les tendances de relocalisation à proximité et l'arbitrage salarial attirent d'importants investissements directs étrangers. L'avantage en termes de coûts du Mexique et la conformité à l'ACEUM attirent des projets emblématiques de BMW, Stellantis et Volvo Car Corporation. Le Mexique s'intègre fermement dans l'écosystème régional intégré qui définit la trajectoire de la part du marché automobile nord-américain.

Paysage réglementaire

Les exigences en matière d'émissions et d'électrification continuent d'influencer les décisions de planification produit et de localisation en Amérique du Nord. Aux États-Unis, l'EPA américaine a finalisé en 2024 des normes d'émissions multi-polluants pour les véhicules légers et moyens des années modèles 2027 et suivantes, resserrant la voie de conformité pour les constructeurs. Le Canada conserve également un cadre fédéral ZEV avec des jalons intermédiaires menant à l'échéance de 2035. En complément, les règles commerciales et de contenu restent une contrainte supplémentaire, l'USTR désignant les règles d'origine automobile de l'USMCA comme le cadre régional central et notant que les exigences de contenu à valeur régionale pour certaines catégories de véhicules augmentent à nouveau le 1er juillet 2027.

La réglementation en matière de sécurité et d'automatisation est ajustée pour les architectures plus récentes. En 2026, la NHTSA a fait progresser son activité réglementaire afin de moderniser les exigences en interaction avec les systèmes de conduite automatisée, notamment des propositions liées à la performance de freinage (FMVSS n° 135) et des mises à jour concernant les processus du programme d'évaluation des véhicules neufs (NCAP). La NHTSA a également fixé un calendrier de conformité échelonné pour l'extension des exigences relatives aux enregistreurs de données d'événement, à compter du 1er septembre 2028, offrant aux constructeurs et aux fournisseurs de rang inférieur une fenêtre définie pour repenser les flux de détection, d'enregistrement et de validation en phase avec les cycles des programmes véhicules.

Analyse de la chaîne de valeur

La chaîne de valeur automobile nord-américaine s'étend des matières premières et de l'électronique jusqu'à l'emboutissage, aux groupes motopropulseurs et systèmes de batteries, puis à l'assemblage final, avant de se poursuivre en aval vers une distribution menée par les concessionnaires agréés, aux côtés d'une couche de vente directe au consommateur en forte croissance. Les règles d'origine de l'USMCA et l'exposition tarifaire attirent davantage d'approvisionnement et de sous-assemblage vers l'Amérique du Nord, ce qui accroît l'importance des parcs fournisseurs localisés, des couloirs logistiques transfrontaliers et de la documentation de conformité. La localisation des batteries reste un changement structurel central, soutenu par des projets à grande échelle de cellules et de blocs-batteries qui réduisent la distance entre la production de cellules et les usines d'assemblage et limitent l'exposition aux seuils de contenu transfrontalier.

Les contraintes en amont sont les plus visibles au niveau des semi-conducteurs, des minéraux de qualité batterie et de la capacité de moteurs électriques et d'électronique de puissance spécifiques aux VE, ce qui peut introduire un risque calendaire pour les constructeurs et une pression sur les fournisseurs de rang inférieur. Les données d'enquêtes sectorielles (MEMA) indiquent des inquiétudes financières accrues parmi les fournisseurs de rang inférieur à la fin de 2025, renforçant le rôle de la solidité du bilan, du double approvisionnement et des investissements soutenus par l'État. L'accord de financement lié au CHIPS de 2026 soutenant l'investissement de Bosch dans la capacité de carbure de silicium, ainsi que le démarrage de nouvelles capacités de production de batteries via une coentreprise américaine, illustrent les efforts visant à renforcer les nœuds d'électronique et de stockage d'énergie afin de lever les goulots d'étranglement des calendriers de production pour les VE et l'ADAS avancé.

Paysage concurrentiel

La concurrence s'intensifie mais reste modérément consolidée. Les OEM historiques exploitent les économies d'échelle, mais le modèle de vente directe à intégration verticale de Tesla a redéfini les attentes des clients. La fusion proposée entre Nissan Motor Co., Ltd. et Honda Motor Co., Ltd., visant 8 millions d'unités annuelles, signale une volonté de renforcer les capacités en électrification et en logiciels. Les acteurs chinois envisagent des empreintes de fabrication régionales pour contourner les droits de douane, poussant les acteurs établis à accélérer les investissements localisés.

Le leadership technologique domine les agendas stratégiques. General Motors Company prévoit de dépenser entre 10 et 11 milliards USD en dépenses d'investissement annuelles jusqu'en 2027 pour l'expansion des batteries et des véhicules électriques, tandis que Ford Motor Company oriente ses ressources vers les véhicules électriques commerciaux et les hybrides. Les coentreprises pour batteries, les alliances pour matériaux de cathode et les partenariats logiciels ADAS prolifèrent à mesure que les entreprises cherchent à partager les risques. La conformité anticipée aux régimes de crédits de véhicules à zéro émission positionne intelligemment plusieurs acteurs pour monétiser les crédits excédentaires, renforçant la résilience des bilans au sein du marché automobile en Amérique du Nord.

Les réseaux de concessionnaires évoluent en hubs omnicanaux à mesure que les architectures à définition logicielle déplacent les revenus de service vers des flux numériques. Pendant ce temps, les déblocages de fonctionnalités par abonnement ouvrent de nouveaux pools de revenus estimés à 1 600 USD par véhicule annuellement. La différenciation durable des marges dépendra de l'exécution de ces nouveaux modèles tout en naviguant dans la volatilité des politiques et l'exposition aux matières premières.

Leaders du secteur automobile en Amérique du Nord

General Motors

Ford Motor Company

Stellantis NV

Toyota Motor Corporation

Hyundai Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans la rénovation et l'expansion des sites de fabrication nord-américains, capables de s'adapter aux véhicules à moteur thermique, hybrides et BEV tout en respectant des exigences de contenu commercial plus strictes. En 2026, les actions des constructeurs offrent des preuves concrètes. Toyota s'est engagé à hauteur de 3,6 milliards USD pour agrandir son site de fabrication de San Antonio, avec une ligne d'assemblage supplémentaire et un parc fournisseurs sur site, et Rivian a relevé sa capacité annuelle annoncée à son projet de Stanton Springs North, en Géorgie, à 300 000 véhicules. Ces étapes créent des opportunités pour les fournisseurs de rang inférieur dans les domaines de l'emboutissage localisé, des intérieurs, des systèmes thermiques, des essieux électriques et de l'électronique intégrant du logiciel, et s'alignent sur des stratégies de contenu régional accru liées à la conformité USMCA.

Les infrastructures d'électrification et le financement lié aux politiques publiques élargissent également les dépenses adressables au-delà de la vente de véhicules. Les programmes NEVI et CFI (7,5 milliards USD combinés) soutiennent la recharge en corridor et établissent des exigences de disponibilité et de paiement qui stimulent la demande de bornes de recharge, de mises à niveau du réseau électrique et de solutions pour dépôts de flottes, même si le financement fédéral reste soumis à un examen politique. Du côté des véhicules, les portefeuilles multi-motorisations incluant hybrides et concepts à autonomie étendue, aux côtés des BEV, élargissent la demande de modules de batteries, d'électronique de puissance, de mises à niveau des systèmes de post-traitement des gaz d'échappement et de logiciels de calibration. Les outils de financement du DOE, tels que le programme de prêts ATVM, offrent une voie pour la remise à niveau et l'ajout de capacités nationales admissibles.

Développements récents du secteur

- Juillet 2026 : Toyota Motor North America a annoncé une expansion de 3,6 milliards USD de son site de fabrication de San Antonio, incluant une seconde ligne d'assemblage de véhicules pour soutenir la production du Tacoma et un parc fournisseurs sur site. Cette expansion renforce les ajouts de capacité nord-américaine dans les camionnettes légères à fort volume et crée un effet d'entraînement supplémentaire pour les composants localisés et la logistique liée aux stratégies de contenu régional.

- Octobre 2025 : Stellantis a annoncé son intention d'investir 13 milliards USD pour se développer aux États-Unis. Cet engagement souligne le rôle des programmes d'investissement pluriannuels de grande envergure dans le rééquilibrage des sites de production et de l'approvisionnement fournisseur vers une production nationale, dans un contexte d'évolution des conditions commerciales et politiques.

- Décembre 2024 : Hyundai a inauguré son usine de VE de 7,6 milliards USD en Géorgie, augmentant la capacité de production de véhicules dans le sud-est des États-Unis. Ce nouveau nœud de fabrication soutient des chaînes d'approvisionnement de VE plus courtes en Amérique du Nord et accroît la demande de batteries régionales, d'électronique et de modules de rang 1.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché automobile nord-américain est défini comme la valeur générée par les ventes de véhicules neufs à travers les voitures particulières, les véhicules commerciaux et les deux-roues en Amérique du Nord, comptabilisée au point de vente via les canaux liés aux constructeurs et autres canaux de concessionnaires.

Exclusions de portée : nous excluons les pièces de rechange autonomes, les services de réparation et les assurances, sauf lorsqu'ils sont intégrés dans une transaction de véhicule neuf.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Véhicules commerciaux moyens et lourds

- Deux-roues

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Véhicules hybrides électriques (VHE)

- Véhicules hybrides rechargeables (VHR)

- Véhicules électriques à batterie (VEB)

- Véhicules électriques à pile à combustible (VEPC)

- Véhicules au gaz naturel (VGN)

- Par canal de vente

- Ventes via concessionnaires franchisés OEM

- Vente directe aux consommateurs (en ligne)

- Ventes aux flottes et à la location

- Par niveau d'automatisation (valeur)

- Niveaux 0-1 (ADAS basique / aucun ADAS)

- Niveau 2 (automatisation partielle)

- Niveau 3 (automatisation conditionnelle)

- Niveaux 4-5 (automatisation élevée / complète)

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de demande de base et pour ancrer les hypothèses clés dans des signaux publics vérifiables. Nous nous sommes appuyés sur des sources telles que les agences de transport et de voirie pour les immatriculations de véhicules et les tendances de flotte, les statistiques douanières et commerciales pour les flux transfrontaliers de véhicules et de composants, ainsi que les portails de banques centrales ou de statistiques officielles pour les séries d'inflation et de devises.

Par ailleurs, nous avons examiné les rapports annuels des constructeurs, les présentations aux investisseurs, les communiqués des associations de concessionnaires et la couverture de presse réputée afin de cartographier les lancements de modèles, l'intensité des incitations et les évolutions de canaux. Pour des éléments tels que la répartition des revenus des entreprises, l'implantation des usines et l'activité de brevets, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets ont été utilisés comme apports complémentaires. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques ont été consultées pour recueillir, valider et clarifier les points de données utilisés dans le modèle.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des signaux que la recherche documentaire ne peut confirmer clairement, notamment la logique de prix, les marges de canal et les évolutions de mix par type de véhicule et de motorisation. Nous avons échangé avec un ensemble de responsables côté constructeurs et fournisseurs, de dirigeants de concessionnaires et de distributeurs, ainsi que des experts indépendants aux États-Unis, au Canada et dans l'ensemble de l'Amérique du Nord, afin d'aligner les hypothèses sur la réalité du terrain.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 15 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les signaux de ventes et d'immatriculations de véhicules ont été utilisés pour reconstituer le bassin de demande régional, la valeur étant ensuite dérivée en appliquant des tranches de prix reflétant le mix et l'intensité des incitations. Ce total a ensuite été corroboré par des vérifications ascendantes sélectives, telles que des échantillons de tarification au niveau du modèle multipliés par des volumes estimés, ainsi que des vérifications auprès des fournisseurs et des canaux pour s'assurer que les totaux restaient réalistes.

Quelques apports pratiques ayant influencé le modèle comprennent les ventes unitaires de véhicules neufs par pays, le mix particuliers/commercial, les évolutions de la part de motorisation (thermique versus électrifié), l'orientation du prix de transaction moyen (incluant remises et incitations), ainsi que la production et les flux commerciaux indiquant la disponibilité. Lorsqu'un écart apparaissait pour une sous-catégorie plus petite, nous avons utilisé des ratios de substitution issus de véhicules similaires, puis revalidé les totaux implicites via les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives reflètent différentes trajectoires pour les taux d'intérêt et l'accessibilité financière, l'élan des politiques d'électrification et la normalisation des stocks. Les hypothèses ont été ajustées jusqu'à correspondre à ce que les répondants primaires jugeaient réalisable dans leurs horizons de planification.

Validation des données et cycle de mise à jour

La validation a été réalisée par des vérifications croisées répétées plutôt que par un seul passage. Nous avons comparé les résultats du marché à des signaux indépendants tels que les ventes unitaires, l'orientation des immatriculations, les indices d'utilisation de la production et l'évolution des prix, puis étudié tout écart apparaissant hors norme.

Avant validation finale, le modèle et la rédaction ont fait l'objet d'examens analytiques en plusieurs étapes, et des appels de suivi ont été déclenchés lorsqu'une entrée majeure évoluait ou qu'un nouvel événement modifiait les attentes de demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, suivies d'un dernier contrôle avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché automobile nord-américain selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'automobile nord-américaine ne coïncident pas toujours car le périmètre est délimité différemment et le point de valeur dans la chaîne n'est pas toujours identique. Les écarts proviennent également du traitement des prix (prix catalogue versus prix de transaction), de ce qui est comptabilisé comme automobile (par exemple, l'inclusion ou non des deux-roues), et du calendrier utilisé pour les ajustements de devises et d'inflation.

Dans nos vérifications, les principaux facteurs d'écart étaient de savoir si seuls les véhicules particuliers et légers étaient comptabilisés par rapport à l'ajout des véhicules commerciaux et des deux-roues, et si les prévisions supposaient une adoption agressive de l'électrification sans vérifications de réalisme concernant la tarification et les incitations au niveau des concessionnaires. L'écart s'élargit également lorsqu'une étude intègre des domaines adjacents comme l'infrastructure de recharge ou de vastes services d'après-vente, ce qui peut inflater le chiffre même si les tendances unitaires des véhicules sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,10 billion USD (2026) | |

| Cabinet de conseil régional A | 874,90 milliards USD (2024) | Cette estimation semble ancrée sur une année de base antérieure et peut refléter une captation de revenus plus restreinte autour des canaux de vente de véhicules, ce qui peut sous-estimer la valeur lorsque le mix évolue et que les prix de transaction augmentent. |

| Cabinet de conseil mondial B | 1,23 billion USD (2025) | Ce chiffre indique une vision plus large de la chaîne de valeur pouvant inclure les services et les infrastructures adjacentes, ainsi qu'une emphase différente sur l'ensemble des véhicules, ce qui tend à augmenter les totaux par rapport à une construction fondée uniquement sur les ventes de véhicules neufs. |

Le tableau montre que le périmètre et le point où la valeur est comptabilisée expliquent la majeure partie de la différence, et pas seulement les calculs. En maintenant le total lié aux transactions de véhicules neufs à travers les catégories particuliers, commerciaux et deux-roues, puis en testant la robustesse des hypothèses de prix et de mix avec les apports des concessionnaires et des fournisseurs, une base de référence reproductible est produite, ce qui constitue le choix de modélisation clé appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quelle est la taille du marché automobile en Amérique du Nord en 2026 ?

La taille du marché automobile en Amérique du Nord est de 1 100 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de véhicules en Amérique du Nord jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

Quel segment de véhicules connaît la croissance la plus rapide cette décennie ?

Les véhicules commerciaux moyens et lourds se distinguent avec un TCAC de 8,22 % à mesure que les flottes s'électrifient.

Comment les droits de douane américains affecteront-ils la production régionale ?

Le droit de douane de 25 % en vigueur depuis 2025 pousse les constructeurs automobiles à accélérer les investissements de capacité en production locale aux États-Unis, au Canada et au Mexique.

Pourquoi les véhicules à définition logicielle sont-ils importants pour les constructeurs automobiles ?

Les abonnements aux services connectés liés aux véhicules à définition logicielle pourraient générer 1 600 USD de revenus récurrents annuels par unité, remodelant les modèles de rentabilité.

Dernière mise à jour de la page le: