Taille et part du marché nord américain des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

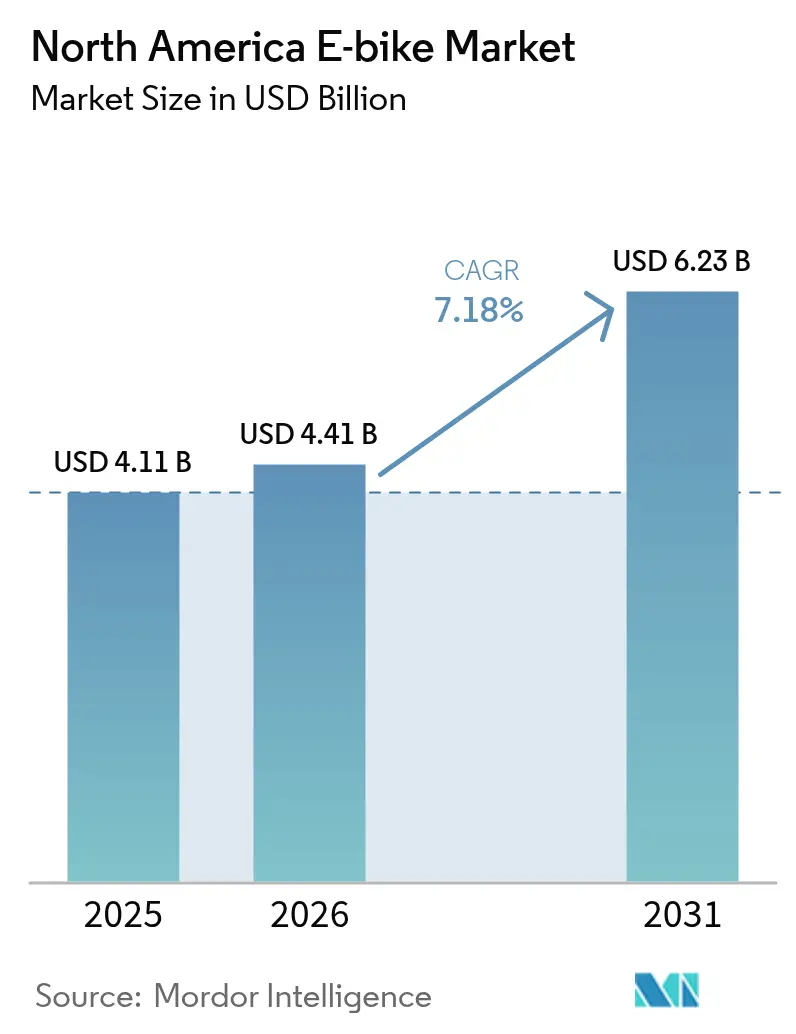

| Taille du marché de l'année de base (2025) | 4.11 Milliards de dollars |

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 6.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord américain des vélos électriques par Mordor Intelligence

Le marché nord américain des vélos électriques était évalué à 4,11 milliards USD en 2025 et devrait croître de 4,41 milliards USD en 2026 pour atteindre 6,23 milliards USD d'ici 2031, à un TCAC de 7,18 % au cours de la période de prévision (2026-2031). La combinaison des incitations fédérales à l'achat, du développement croissant des infrastructures cyclables urbaines et de l'évolution des préférences des navetteurs maintient la demande sur une trajectoire ascendante régulière. Le déploiement rapide de pistes cyclables protégées et les programmes de micromobilité parrainés par les employeurs élargissent la base de clientèle adressable au-delà des cyclistes récréatifs traditionnels. Les mesures fiscales fédérales et étatiques qui réduisent les prix initiaux ont déjà raccourci les délais de retour sur investissement par rapport aux abonnements aux transports en commun.

Principaux enseignements du rapport

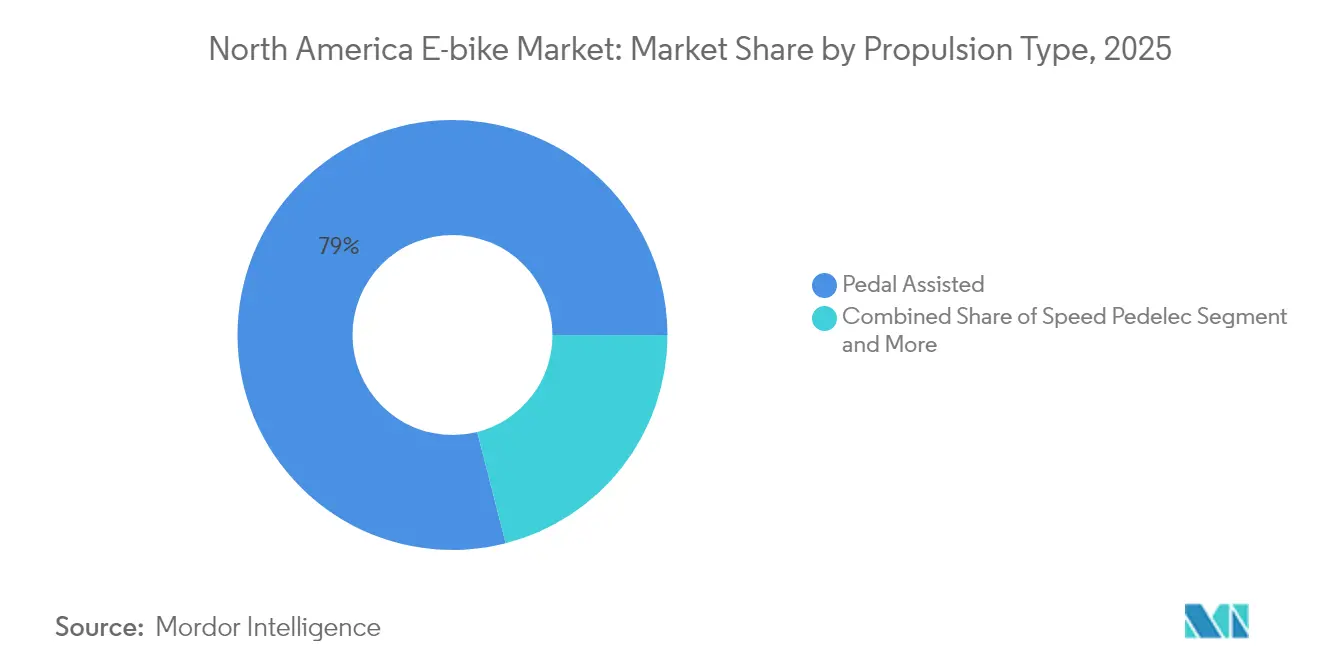

- Par type de propulsion, les systèmes à assistance au pédalage détenaient 78,98 % de la part de marché nord américain des vélos électriques en 2025, tandis que les speed pedelecs devraient croître à un TCAC de 17,54 % jusqu'en 2031.

- Par type d'application, les vélos électriques de ville/urbains dominaient avec une part de 81,10 %, tandis que le segment cargo/utilitaire devrait se développer à un TCAC de 20,98 % jusqu'en 2031.

- En termes de type de batterie, les modèles lithium-ion représentaient 92,10 % des ventes du marché, la catégorie devant progresser à un TCAC de 15,98 % au cours de la même période.

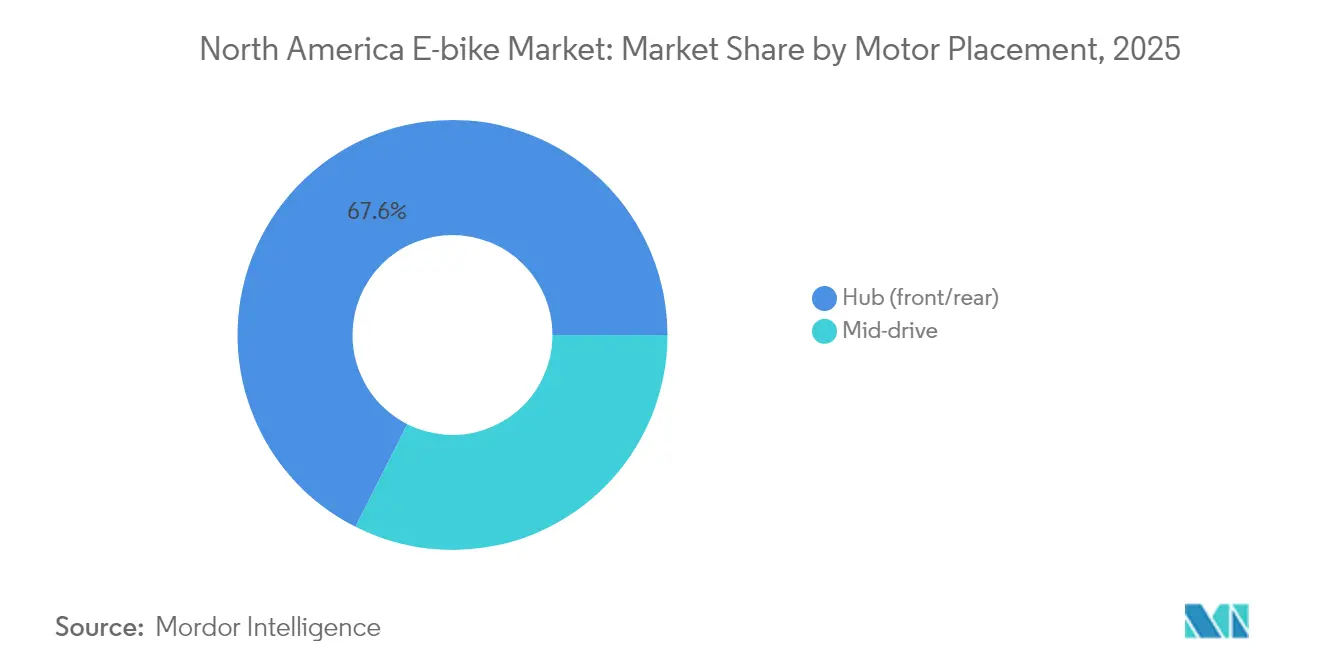

- Par emplacement du moteur, les systèmes à moteur-moyeu représentaient 67,55 % de la part de marché en 2025, tandis que les configurations à entraînement central devraient croître à un TCAC de 18,79 % jusqu'en 2031.

- Pour les systèmes d'entraînement, les vélos électriques à transmission par chaîne étaient en tête avec une part de 80,45 %, tandis que les variantes à transmission par courroie devraient progresser à un TCAC de 21,38 %.

- Par puissance du moteur, la plage de 251 à 350 W captait 35,06 % du marché, la catégorie 501 à 600 W devant connaître une croissance de 23,05 % en TCAC.

- En termes de prix, les modèles dont le prix est compris entre 1 500 et 2 499 USD contribuaient à hauteur de 31,45 %, tandis que le segment 3 500 à 5 999 USD devrait augmenter à un TCAC de 16,78 %.

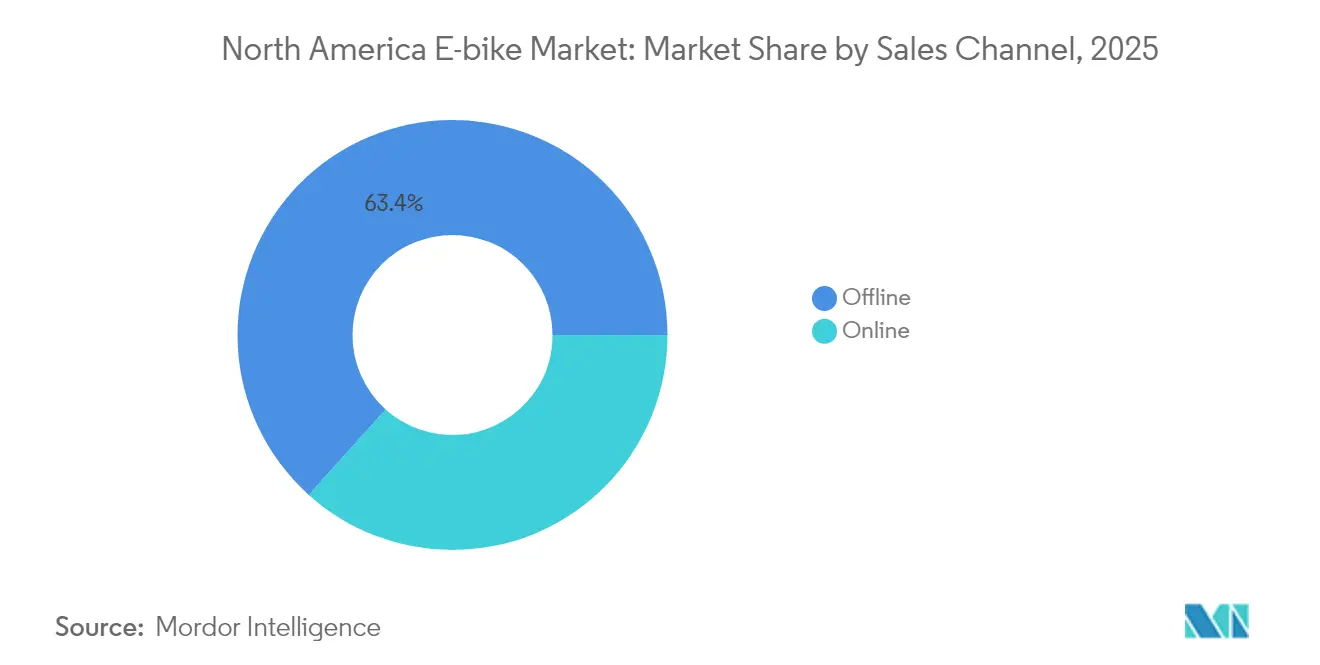

- Par canal de vente, la vente au détail hors ligne représentait 63,35 %, les plateformes en ligne affichant une croissance à un TCAC de 19,06 % jusqu'en 2031.

- Par utilisation finale, les vélos électriques personnels et familiaux représentaient 54,62 % de la part de marché, tandis que les flottes de livraison commerciale devraient croître à un TCAC de 22,34 %.

- Par pays, les États-Unis dominaient avec 77,65 % de la part de marché, tandis que le Mexique devrait se développer à un TCAC de 18,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord américain des vélos électriques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Crédits d'impôt fédéraux | +1.8% | États-Unis, avec des retombées au Canada | Moyen terme (2 à 4 ans) |

| Flottes d'entreprise en micromobilité | +1.2% | Centres urbains d'Amérique du Nord, concentrés sur la côte ouest des États-Unis | Court terme (≤ 2 ans) |

| Intégration de la télématique connectée | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur les vélos électriques de classe 3 | +0.8% | Au niveau des États américains, adoption progressive au Canada | Moyen terme (2 à 4 ans) |

| Croissance du tourisme sur les voies ferrées reconverties en pistes cyclables | +0.7% | Interfaces rurales-urbaines d'Amérique du Nord | Long terme (≥ 4 ans) |

| Batterie en tant que service | +0.5% | Segments commerciaux d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt fédéraux pour les véhicules électriques légers

L'élargissement du crédit d'impôt fédéral dans le cadre du dispositif E-BIKE Act crée des incitations directes pour les consommateurs, d'une valeur pouvant atteindre 1 500 USD par achat de vélo électrique éligible, modifiant fondamentalement les calculs d'élasticité des prix pour les ménages à revenus intermédiaires. Ce mécanisme de politique publique s'inspire des stratégies réussies d'adoption des véhicules électriques, où la réduction du coût initial accélère la pénétration du marché au-delà des segments des premiers adoptants. La structure du crédit bénéficie particulièrement aux modèles à assistance au pédalage inférieurs à 750 W, en accord avec les définitions fédérales existantes des véhicules à moteur, tout en évitant la complexité réglementaire associée aux variantes de plus forte puissance. La mise en œuvre de cette mesure coïncide avec les programmes d'incitation des États de Californie, du Colorado et du Vermont, créant des économies cumulatives qui positionnent les vélos électriques de manière compétitive par rapport aux abonnements mensuels aux transports en commun.

Essor des flottes d'entreprise en micromobilité

L'adoption par les entreprises s'accélère à mesure que les organisations reconnaissent les vélos électriques comme des solutions pour les déplacements domicile-travail des employés, le transport sur les campus et les opérations de livraison du dernier kilomètre, avec des coûts de déploiement nettement inférieurs à ceux des flottes de véhicules traditionnels. De grandes entreprises, dont Amazon, UPS et DHL, ont développé leurs programmes de vélos électriques cargo tout au long de 2024, motivées par les restrictions de livraison en milieu urbain et les engagements en matière de neutralité carbone. Les opérateurs de flottes signalent des réductions de coûts de 40 à 60 % par rapport aux systèmes de livraison par camionnette dans les environnements urbains denses, tout en atteignant des délais de livraison supérieurs lors des heures de pointe. Cette adoption par les entreprises crée des dynamiques d'achat en volume qui influencent la planification de la production des fabricants et les priorités de développement technologique, notamment pour les composants à usage commercial et l'intégration de logiciels de gestion de flotte.

Intégration de la télématique connectée et des mises à jour à distance

Les systèmes de vélos électriques connectés permettent l'optimisation des performances en temps réel, la planification de la maintenance prédictive et l'analyse des comportements des utilisateurs, transformant la possession traditionnelle d'un vélo en relations orientées vers les services. Les capacités de mise à jour à distance permettent aux fabricants d'améliorer les algorithmes d'efficacité du moteur, les protocoles de gestion des batteries et les fonctionnalités de sécurité après l'achat, prolongeant les cycles de vie des produits tout en créant des opportunités de revenus récurrents. Cette convergence technologique bénéficie particulièrement aux opérateurs de flottes commerciales qui nécessitent une surveillance centralisée, une optimisation des itinéraires et une planification de la maintenance sur des inventaires de véhicules dispersés. L'intégration avec les écosystèmes de smartphones et les plateformes de mobilité urbaine positionne les vélos électriques comme des nœuds au sein de cadres de transport en tant que service plus larges, séduisant les consommateurs qui privilégient une connectivité multimodale transparente.

Expansion des réglementations sur les vélos électriques de classe 3 (45 km/h)

L'harmonisation réglementaire entre les juridictions étatiques permet l'utilisation des vélos électriques de classe 3 sur des infrastructures auparavant restreintes, élargissant les segments de marché adressables pour les applications de navettage à vitesse élevée. Vingt-huit États avaient adopté les réglementations de classe 3 d'ici 2024, créant une compatibilité interétatique bénéfique pour les cas d'usage du tourisme et du pendularisme longue distance. Cette évolution réglementaire a un impact particulier sur l'adoption des speed pedelecs, où des capacités de vitesse plus élevées justifient des prix premium tout en répondant aux préoccupations liées à l'autonomie pour les navetteurs suburbains. Les systèmes de classification standardisés réduisent la complexité de conformité pour les fabricants et permettent des économies d'échelle dans l'approvisionnement en composants, notamment pour les contrôleurs de moteur et les systèmes de gestion de batterie optimisés pour une utilisation à vitesse élevée soutenue[1]Aperçu national de la législation et de la politique en matière de vélos électriques,

peopleforbikes.org..

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Approvisionnement en cellules lithium-ion | −1.4% | Fabrication en Amérique du Nord, avec impact sur l'assemblage au Mexique | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance | −0.8% | Segments commerciaux d'Amérique du Nord, concentrés en milieu urbain | Moyen terme (2 à 4 ans) |

| Plafonds de vitesse municipaux | −0.6% | Centres urbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Perception du risque d'incendie | −0.5% | Acheteurs résidentiels et commerciaux en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement de l'approvisionnement en cellules lithium-ion dans la zone ALÉNA

Les contraintes d'approvisionnement en cellules lithium-ion dans les territoires de l'ALÉNA créent des pressions sur les coûts et des retards de livraison qui affectent de manière disproportionnée les fabricants de vélos électriques sans relations d'approvisionnement établies en Asie. Les évolutions de la politique commerciale vers des exigences de contenu régional entrent en conflit avec la capacité de production actuelle de cellules de batterie, car les installations nord américaines servent principalement les applications automobiles avec une disponibilité limitée pour les segments de micromobilité. Ce déséquilibre entre l'offre et la demande contraint les fabricants à choisir entre un approvisionnement régional à coût plus élevé et une exposition potentielle aux droits de douane sur les cellules importées, créant une compression des marges susceptible de limiter l'expansion du portefeuille de produits. La pénurie de cellules affecte particulièrement les segments de prix intermédiaires où l'optimisation des coûts reste essentielle pour l'adoption du grand public, tandis que les fabricants premium maintiennent leur flexibilité grâce à des stratégies d'approvisionnement diversifiées.

Hausse des primes d'assurance pour les flottes commerciales de vélos électriques cargo

Les coûts d'assurance commerciale pour les flottes de vélos électriques cargo ont augmenté de 25 à 40 % au cours de 2024, les assureurs réévaluant les profils de risque à la suite de taux d'accidents et d'incidents de vol plus élevés que prévu dans les environnements urbains. Les hausses de primes ont un impact particulier sur les petites et moyennes entreprises de livraison qui ne bénéficient pas d'avantages d'échelle pour les options d'auto-assurance, créant des obstacles à l'expansion des flottes et des pressions sur les coûts opérationnels susceptibles de ralentir l'adoption commerciale. Les difficultés d'évaluation des risques découlent du manque de données actuarielles sur les applications commerciales des vélos électriques, conduisant à des approches de souscription prudentes qui pénalisent les premiers adoptants. Cette inflation des coûts d'assurance contraste avec la couverture des véhicules de livraison traditionnels, où des modèles de risque établis permettent des structures tarifaires plus compétitives pour une capacité de transport équivalente[2]Le marché de l'assurance commerciale,

Institut d'information sur les assurances, iii.org..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs défient la domination de l'assistance au pédalage

Les systèmes à assistance au pédalage maintiennent une part de marché de 78,98 % en 2025, reflétant la préférence des consommateurs pour des expériences de cyclisme naturelles améliorées par l'assistance motorisée plutôt que remplacées par elle. Les speed pedelecs s'imposent comme le segment à la croissance la plus rapide avec un TCAC de 17,54 % jusqu'en 2031, portés par l'expansion des réglementations de classe 3 et l'adoption par les navetteurs suburbains cherchant des solutions de remplacement à la voiture. Les variantes à assistance par accélérateur occupent une niche spécialisée, servant principalement les applications d'accessibilité et les scénarios de livraison commerciale où la fourniture instantanée de puissance procure des avantages opérationnels. L'évolution du type de propulsion reflète les tendances plus larges d'électrification des transports, où les considérations de contrôle par l'utilisateur et d'efficacité énergétique favorisent les systèmes intégrés au pédalage par rapport aux alternatives purement basées sur l'accélérateur.

Les cadres réglementaires distinguent de plus en plus les types de propulsion, les modèles à assistance au pédalage bénéficiant d'un traitement préférentiel en matière d'accès aux pistes cyclables et de réglementations de stationnement dans les juridictions nord américaines. La croissance des speed pedelecs est corrélée aux améliorations des infrastructures sur les couloirs cyclables dédiés, où des vitesses plus élevées deviennent pratiques et sûres pour les applications de pendularisme longue distance.

Par type d'application : le cargo utilitaire bouleverse les postulats de la mobilité urbaine

Les applications de ville/urbaines dominent avec une part de marché de 81,10 % en 2025, mais les variantes cargo/utilitaires s'accélèrent à un TCAC de 20,98 % à mesure que l'économie de la livraison du commerce électronique redéfinit les calculs de logistique du dernier kilomètre. Les modèles urbains bénéficient des infrastructures cyclables établies et de la familiarité des consommateurs, tandis que les configurations cargo ouvrent de nouveaux cas d'usage auparavant dominés par les véhicules motorisés. Les segments trekking/montagne servent des marchés récréatifs avec des capacités de terrain spécialisées, bien que la croissance reste limitée par les modes d'utilisation saisonniers et les bases de consommateurs de niche. Cette segmentation par application reflète une substitution modale dans les transports plutôt qu'une simple expansion du marché du vélo, indiquant des changements fondamentaux dans les préférences de mobilité urbaine.

L'adoption du cargo commercial s'accélère particulièrement dans les environnements urbains denses où les restrictions de stationnement et les taxes de congestion créent des avantages de coûts pour les systèmes de livraison par vélos électriques. Les applications de trekking gagnent du terrain grâce au développement du tourisme sur les voies ferrées reconverties en pistes cyclables et aux investissements dans les infrastructures de loisirs de plein air, bien que les schémas de demande saisonnière limitent le potentiel de croissance annuelle.

Par type de batterie : la suprématie du lithium-ion renforce la convergence technologique

Les batteries lithium-ion détiennent 92,10 % de la part de marché en 2025 tout en maintenant un TCAC de 15,98 % jusqu'en 2031, reflétant la maturité technologique et l'optimisation de la chaîne d'approvisionnement qui élimine les considérations relatives aux chimies alternatives pour la plupart des applications. Les alternatives au plomb-acide persistent dans les segments sensibles aux prix, bien que la réduction des différentiels de coûts et les avantages en termes de performances favorisent l'adoption du lithium-ion dans tous les niveaux de marché. La standardisation de la chimie des batteries permet l'interopérabilité des composants et le développement de réseaux de services, créant des effets d'écosystème qui renforcent la domination du lithium-ion malgré les vulnérabilités de la chaîne d'approvisionnement.

Les améliorations de la densité énergétique et l'accélération de la vitesse de charge stimulent les investissements continus dans le lithium-ion, les fabricants se concentrant sur l'optimisation de la chimie des cellules plutôt que sur les technologies alternatives. L'intégration des systèmes de gestion des batteries devient de plus en plus sophistiquée, permettant la maintenance prédictive et l'optimisation des performances qui prolongent les cycles de vie opérationnels tout en réduisant le coût total de possession.

Par emplacement du moteur : les systèmes à entraînement central gagnent en adoption auprès des utilisateurs axés sur la performance

Les moteurs-moyeux maintiennent une part de marché de 67,55 % en 2025 en raison de leurs avantages en termes de coûts et de la simplicité d'installation, tandis que les systèmes à entraînement central s'accélèrent à un TCAC de 18,79 % à mesure que les consommateurs soucieux des performances privilégient la dynamique de conduite naturelle et les capacités en montée. La domination des moteurs-moyeux reflète l'optimisation des coûts de fabrication et la simplicité de maintenance, notamment pour les applications de pendularisme urbain avec des variations de terrain modérées. Les configurations à entraînement central séduisent les segments récréatifs et axés sur la performance, où l'emplacement du moteur affecte la distribution du poids et l'efficacité du pédalage, justifiant les prix premium par des expériences de conduite améliorées.

Les préférences en matière d'emplacement du moteur sont corrélées aux types d'application, les variantes cargo et utilitaires adoptant de plus en plus des systèmes à entraînement central pour améliorer les performances de charge et la longévité des composants. La technologie des moteurs-moyeux progresse grâce à des améliorations de l'efficacité à entraînement direct et à l'intégration du freinage par récupération d'énergie, maintenant sa compétitivité dans les segments sensibles aux coûts.

Par système d'entraînement : l'innovation de la transmission par courroie défie la domination de la chaîne

Les systèmes à transmission par chaîne dominent avec une part de marché de 80,45 % en 2025, s'appuyant sur des infrastructures de fabrication établies et une disponibilité des composants qui minimisent les coûts de production et la complexité du service. Les alternatives à transmission par courroie progressent à un TCAC de 21,38 % jusqu'en 2031, portées par les avantages en termes de maintenance et de réduction du bruit qui séduisent les navetteurs urbains et les segments de marché premium. Les systèmes à courroie gagnent particulièrement en adoption dans les applications fermées ou protégées des intempéries où la maintenance traditionnelle de la chaîne devient impraticable, comme les vélos cargo et les opérations de flotte nécessitant des interventions de service minimales.

L'évolution du système d'entraînement reflète les tendances plus larges d'électrification des transports vers des exigences de maintenance réduites et des expériences utilisateur améliorées. L'adoption de la transmission par courroie est corrélée aux configurations à entraînement central, où l'intégration du système permet un transfert de puissance optimisé et une longévité accrue des composants.

Par puissance du moteur : les segments à plus haute puissance reflètent l'escalade des performances

Le segment 251 à 350 W capte 35,06 % de la part de marché en 2025, représentant un équilibre optimal entre les capacités de performance et la conformité réglementaire dans les juridictions nord américaines. Les variantes de plus haute puissance 501 à 600 W s'accélèrent à un TCAC de 23,05 % à mesure que les consommateurs recherchent des performances améliorées pour les terrains difficiles et les applications cargo, malgré les limitations réglementaires dans certaines juridictions. Les segments de faible puissance inférieurs à 250 W servent des exigences réglementaires spécifiques et des applications sensibles aux coûts, tandis que les variantes ultra-haute puissance supérieures à 600 W restent de niche en raison des restrictions de classification et d'accès aux infrastructures.

La segmentation par puissance du moteur reflète l'évolution du cadre réglementaire, où les classifications fédérales et étatiques créent des frontières de marché qui influencent les stratégies de développement de produits des fabricants. L'adoption de moteurs à plus haute puissance s'accélère particulièrement dans les applications commerciales où les exigences de performance justifient la complexité réglementaire et les éventuelles limitations d'accès aux infrastructures.

Par gamme de prix : les segments premium signalent la maturité du marché

La gamme de prix de 1 500 à 2 499 USD détient 31,45 % de la part de marché en 2025, représentant le point d'équilibre où les capacités de performance répondent aux attentes d'accessibilité du grand public. Les segments premium de 3 500 à 5 999 USD s'accélèrent à un TCAC de 16,78 % à mesure que les consommateurs considèrent de plus en plus les vélos électriques comme des solutions de remplacement à la voiture plutôt que comme des achats récréatifs, justifiant des investissements plus élevés par les économies réalisées sur les coûts de transport. Les segments d'entrée de gamme inférieurs à 1 000 USD servent les consommateurs sensibles aux prix et des cas d'usage spécifiques, tandis que les segments ultra-premium supérieurs à 6 000 USD s'adressent aux applications enthousiastes et commerciales spécialisées.

L'évolution des gammes de prix reflète la maturité du marché au-delà des segments des premiers adoptants, où les consommateurs grand public évaluent les vélos électriques par rapport aux options de transport alternatives plutôt que par rapport aux vélos traditionnels. La croissance des segments premium est corrélée à la sophistication des fonctionnalités, notamment les systèmes connectés, la gestion avancée des batteries et les accessoires intégrés qui améliorent l'utilité et l'expérience utilisateur.

Par canal de vente : la croissance en ligne défie les modèles de vente au détail traditionnels

Les canaux hors ligne maintiennent une part de marché de 63,35 % en 2025, reflétant la préférence des consommateurs pour l'évaluation physique des produits et les services d'assemblage professionnel qui garantissent la sécurité et l'optimisation des performances. Les ventes en ligne s'accélèrent à un TCAC de 19,06 % jusqu'en 2031, portées par les stratégies de marques en vente directe aux consommateurs et l'amélioration des capacités logistiques pour la livraison de produits de grand format. Les canaux numériques bénéficient particulièrement de la disponibilité d'informations détaillées sur les produits et des systèmes d'avis clients qui répondent à la complexité des décisions d'achat pour des produits à forte implication.

L'évolution des canaux de vente reflète les tendances plus larges de transformation du commerce de détail, où les stratégies omnicanales combinent la recherche en ligne avec les capacités d'expérience et de service hors ligne. La croissance en ligne s'accélère particulièrement sur les marchés cyclables établis où les consommateurs possèdent des connaissances techniques et la confiance nécessaire pour prendre des décisions d'achat à distance.

Par utilisation finale : la livraison commerciale transforme l'économie des transports

L'utilisation personnelle et familiale maintient une part de marché de 54,62 % en 2025, reflétant une large adoption par les consommateurs pour les applications récréatives et de pendularisme dans divers segments démographiques. Les applications de livraison commerciale progressent à un TCAC de 22,34 % à mesure que la croissance du commerce électronique et les restrictions de livraison en milieu urbain créent une économie convaincante pour les solutions logistiques par vélos électriques. Les prestataires de services et les segments institutionnels servent des applications spécialisées, notamment la maintenance, la sécurité et le transport sur les campus, où les considérations d'efficacité opérationnelle et environnementales guident les décisions d'adoption.

La segmentation par utilisation finale reflète une substitution modale dans les transports plutôt qu'une simple expansion du marché, où les vélos électriques concurrencent directement les alternatives motorisées dans plusieurs catégories d'application. La croissance commerciale s'accélère particulièrement dans les environnements urbains denses où les limitations de stationnement et les taxes de congestion créent des avantages de coûts pour les systèmes de livraison par vélos électriques.

Analyse géographique

Les États-Unis dominent l'adoption des vélos électriques en Amérique du Nord avec une part de marché de 77,65 % en 2025, s'appuyant sur des infrastructures cyclables établies, des cadres réglementaires favorables et un pouvoir d'achat des consommateurs qui permet l'adoption de produits premium. La mise en œuvre des crédits d'impôt fédéraux et les programmes d'incitation au niveau des États créent des avantages de coûts cumulatifs qui accélèrent la pénétration du marché grand public au-delà des données démographiques cyclables traditionnelles. La Californie, le Colorado et New York sont en tête de l'adoption au niveau des États grâce à des investissements complets dans les infrastructures et des cadres réglementaires qui s'adaptent à diverses applications de vélos électriques, de l'usage récréatif aux opérations de livraison commerciale.

Le Mexique est la zone géographique à la croissance la plus rapide avec un TCAC de 18,28 % jusqu'en 2031, portée par les tendances d'urbanisation, les défis de la congestion du trafic et les initiatives gouvernementales promouvant des alternatives de transport durables dans les grandes zones métropolitaines. Le développement des capacités de fabrication au Mexique crée des avantages de coûts pour la distribution régionale tout en soutenant les exigences de contenu ALÉNA qui bénéficient des dispositions de l'accord commercial. La croissance du marché mexicain s'accélère particulièrement à Mexico, Guadalajara et Monterrey, où les préoccupations relatives à la qualité de l'air et la congestion du trafic créent des cas d'usage convaincants pour les solutions de mobilité électrique.

Le Canada maintient un développement stable du marché grâce aux programmes d'incitation provinciaux et aux investissements dans les infrastructures qui soutiennent l'adoption de vélos électriques adaptés à l'hiver dans des conditions climatiques difficiles. La Colombie-Britannique et l'Ontario sont en tête de l'adoption provinciale grâce à des infrastructures cyclables complètes et à des programmes de remises qui réduisent les obstacles à l'achat pour les ménages à revenus intermédiaires. Les caractéristiques du marché canadien mettent l'accent sur des exigences de durabilité et de résistance aux intempéries qui influencent les spécifications des produits et les structures tarifaires par rapport aux marchés méridionaux.

Paysage concurrentiel

Le marché nord américain des vélos électriques présente une concentration modérée avec des fabricants de vélos établis tirant parti de leurs réseaux de distribution. Dans le même temps, les marques en vente directe aux consommateurs perturbent les modèles de vente au détail traditionnels grâce aux ventes en ligne et aux stratégies d'intégration verticale. Les leaders du marché, notamment Trek, Specialized et Giant, maintiennent leurs avantages concurrentiels grâce à leurs réseaux de concessionnaires et à la notoriété de leur marque, tandis que les acteurs émergents comme Rad Power Bikes et Lectric eBikes captent des parts de marché grâce à des stratégies de prix agressives et des approches de vente directe.

L'intensité concurrentielle s'accroît à mesure que des entreprises automobiles, notamment General Motors et Ford, explorent l'entrée sur le marché des vélos électriques par des stratégies d'acquisition et de partenariat, apportant des ressources en capital et des capacités de fabrication susceptibles de remodeler la dynamique du secteur. La différenciation technologique se concentre sur les systèmes de gestion des batteries, l'intégration des moteurs et les fonctionnalités connectées plutôt que sur les technologies de propulsion fondamentales, créant des opportunités pour des avantages concurrentiels pilotés par les logiciels et des modèles de revenus récurrents.

L'activité en matière de brevets se concentre sur la gestion des batteries, les algorithmes de contrôle des moteurs et les conceptions de systèmes intégrés. Les principaux fournisseurs de composants, notamment Bosch, Shimano et Brose, maintiennent leur leadership technologique grâce aux investissements en R&D et aux avantages d'échelle de fabrication. Des opportunités dans des espaces non explorés émergent dans la gestion des flottes commerciales, les modèles de services par abonnement et les plateformes de mobilité intégrées qui positionnent les vélos électriques au sein d'écosystèmes de transport plus larges plutôt que comme des produits autonomes.

Leaders du secteur nord américain des vélos électriques

Giant Manufacturing Co.

Trek Bicycle Corporation

VanMoof

Yamaha Bicycles

Cycling Sports Group, Inc. (Cannondale)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Velotric, l'une des marques de vélos électriques à la croissance la plus rapide aux États-Unis, a officiellement dépassé 1 200 partenaires revendeurs à l'échelle nationale. Le réseau de vente au détail de l'entreprise couvre désormais 49 États, soulignant son expansion rapide et sa forte dynamique de marché.

- Janvier 2025 : Pedego Electric Bikes et Vvolt ont conclu une collaboration stratégique dans laquelle le vaste réseau de revendeurs de Pedego proposera désormais les vélos électriques légers à transmission par courroie de Vvolt dans plus de 150 points de vente aux États-Unis.

Périmètre du rapport sur le marché nord américain des vélos électriques

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts comme segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts comme segments par type d'application. La batterie plomb-acide, la batterie lithium-ion et les autres types sont couverts comme segments par type de batterie. Le Canada, le Mexique, les États-Unis et le reste de l'Amérique du Nord sont couverts comme segments par pays.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie plomb-acide |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Plus de 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie plomb-acide | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Plus de 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries plomb-acide et les autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, à l'instar des motos. La vitesse peut être contrôlée en actionnant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage en ce sens qu'il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes et des fonctions de déplacement quotidien pour être utilisés dans les villes et les zones urbaines. Ces vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite redressée, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières en tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée, et sont également équipés de divers mécanismes de vitesse qui peuvent être utilisés lors de la conduite sur différents terrains, terrains accidentés et routes montagneuses difficiles. |

| Cargo/utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances telles qu'au sein des zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-Ion ont une densité plus élevée et un poids moins important que les batteries au plomb scellées et offrent au conducteur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie plomb-acide | Une batterie plomb-acide désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les entreprises de flotte urbaine et de logistique, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters électriques et de motos aux consommateurs directs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs par le biais de canaux en ligne et hors ligne. |

| Fabricants d'équipements d'origine locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent leurs produits à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée avec une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'accueil | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de géolocalisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique qui peut être rechargé de l'extérieur et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons le terme pour les véhicules tout électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère que l'on trouve dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour effectuer de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à faible vitesse (généralement moins de 25 km/h) qui ne possèdent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume de la batterie (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement