Taille et part du marché de la logistique automobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

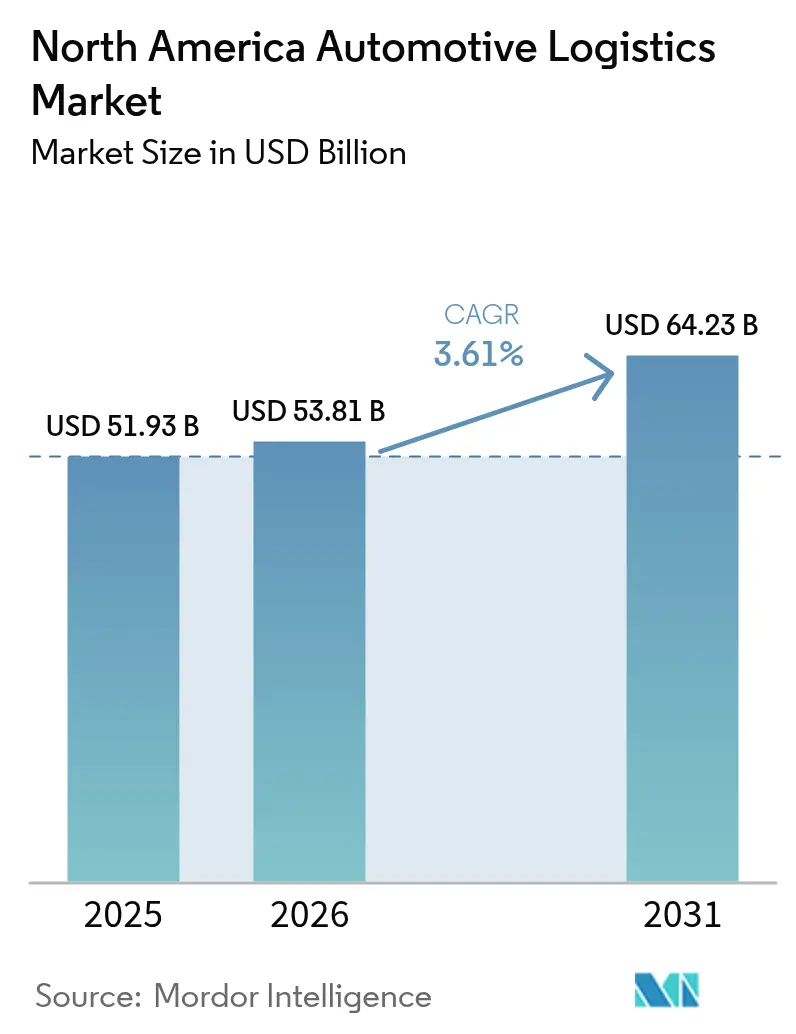

| Taille du marché de l'année de base (2025) | 51.93 Milliards de dollars |

| Taille du Marché (2026) | 53.81 Milliards de dollars |

| Taille du Marché (2031) | 64.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique automobile en Amérique du Nord par Mordor Intelligence

La taille du marché de la logistique automobile en Amérique du Nord était évaluée à 51,93 milliards USD en 2025 et devrait croître de 53,81 milliards USD en 2026 pour atteindre 64,23 milliards USD d'ici 2031, à un TCAC de 3,61 % durant la période de prévision (2026-2031).

La demande résiliente provient de la relocalisation de la production dans le cadre de l'ACEUM, de la croissance des flux de pièces issues du commerce électronique, et du transport spécialisé à haute valeur ajoutée des batteries de véhicules électriques (VE). Le marché de la logistique automobile en Amérique du Nord s'oriente progressivement vers des services à valeur ajoutée reposant sur la technologie, qui améliorent la visibilité, réduisent les coûts des trajets à vide et intègrent le kitting et le séquençage en usine. Les vagues de consolidation — illustrées par l'acquisition de DB Schenker par DSV pour 14,9 milliards USD en avril 2025 — créent de plus grandes plateformes de services multimodaux capables de gérer les flux de bout en bout pour les équipementiers (OEM) et les clients de l'après-vente. Malgré une pénurie persistante de conducteurs, les investissements transfrontaliers et les expansions portuaires au Mexique soutiennent la trajectoire à long terme du marché de la logistique automobile en Amérique du Nord.

Principaux enseignements du rapport

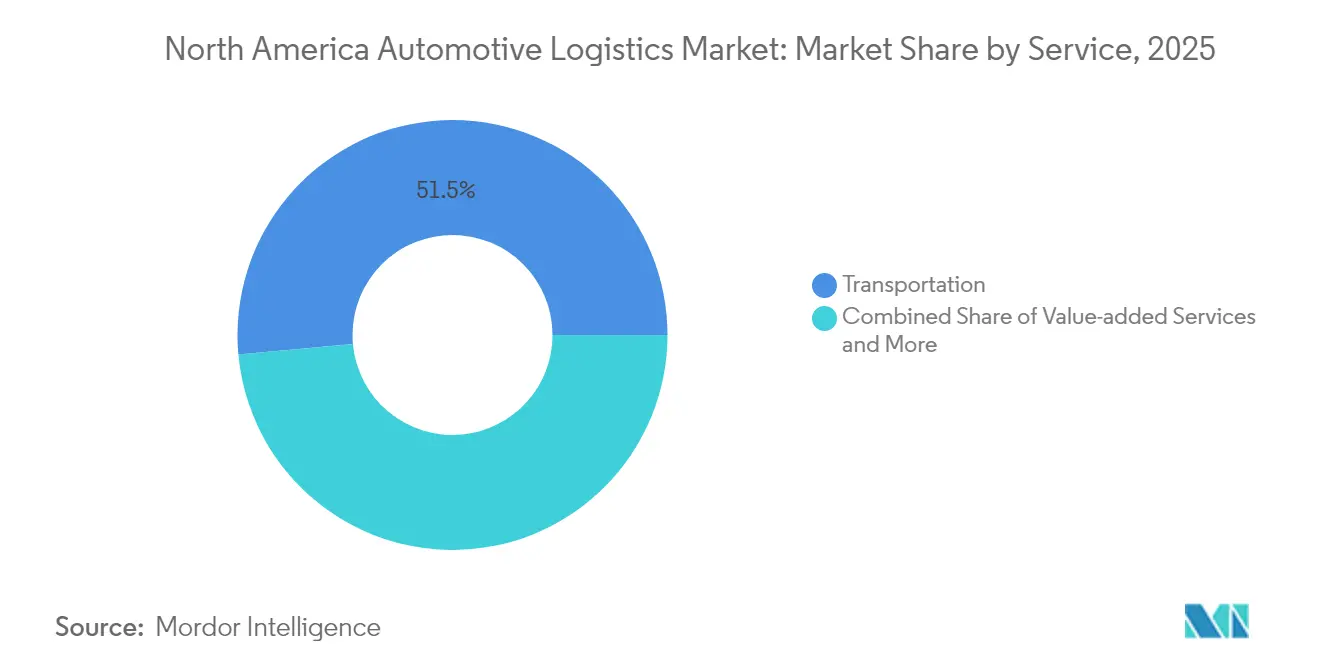

- Par service, le transport représentait 51,45 % de la part du marché de la logistique automobile en Amérique du Nord en 2025, tandis que les services à valeur ajoutée progressent à un TCAC de 2,95 % jusqu'en 2031.

- Par type, la logistique de l'après-vente devrait enregistrer un TCAC de 3,65 % jusqu'en 2031, dépassant les flux des équipementiers, qui détenaient une part de 56,20 % de la taille du marché de la logistique automobile en Amérique du Nord en 2025.

- Par type de fret, les véhicules finis représentaient 40,30 % de la taille du marché de la logistique automobile en Amérique du Nord en 2025, tandis que les batteries de véhicules électriques et l'électronique de puissance devraient croître à un TCAC de 3,32 % d'ici 2031.

- Par pays, les États-Unis détenaient 78,35 % de la part de marché en 2025, mais le Mexique devrait afficher le TCAC le plus rapide, à 3,98 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique automobile en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des réglementations environnementales | +0.6% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Croissance des flux de pièces issues du commerce électronique | +0.5% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Relocalisation de la production des équipementiers et montée en cadence de la production sous l'ACEUM | +0.4% | Mexique, États-Unis | Long terme (≥ 4 ans) |

| Visibilité de la chaîne d'approvisionnement reposant sur la technologie | +0.3% | Ensemble de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des ports pacifiques du Mexique | +0.3% | Mexique, Ouest des États-Unis | Long terme (≥ 4 ans) |

| Routage dynamique piloté par l'IA | +0.3% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations environnementales (2025-2030)

Les normes de la phase 3 sur les émissions de gaz à effet de serre de l'EPA, en vigueur à partir de 2027, poussent les flottes logistiques vers des camions à faibles émissions et à zéro émission, ce qui modifie les stratégies d'acquisition d'actifs et de routage[1]Agence américaine de protection de l'environnement, "Normes d'émissions de gaz à effet de serre pour les véhicules utilitaires lourds," epa.gov. Les États adoptant la règle californienne sur les flottes propres avancées accélèrent la transition en imposant l'achat de véhicules à zéro émission. Les opérateurs font face à des dépenses en capital plus élevées pour les tracteurs électriques, mais anticipent que les économies à vie sur le carburant et la maintenance compenseront ces coûts. Les entrepôts installent des systèmes de gestion de l'énergie et obtiennent la certification ISO 14001 pour répondre aux critères de durabilité des chargeurs. Les prestataires logistiques capables de documenter des réductions quantifiables de leur empreinte carbone remportent de plus en plus des contrats à long terme auprès des constructeurs automobiles soucieux des critères ESG. Par conséquent, les investissements en matière de conformité deviennent à la fois un ticket d'entrée sur le marché et un levier de renforcement de la marque au sein du marché de la logistique automobile en Amérique du Nord.

Croissance des flux de pièces issues du commerce électronique

Les ventes de pièces directement aux consommateurs fragmentent les profils d'expédition, faisant passer des expéditions sur palettes à des envois de taille colis nécessitant une préparation automatisée, un étiquetage et une exécution le jour même[2]Association des fournisseurs de l'après-vente automobile, "Ressources et données du secteur," aftermarketsuppliers.org. Les plateformes de transbordement et les centres de micro-exécution à proximité des nœuds de demande urbains réduisent les délais de commande à la livraison, tandis que la prolifération des références nécessite une visibilité des stocks en temps réel. Les ingénieurs en emballage conçoivent des solutions inviolables et antistatiques pour protéger les capteurs et les composants électroniques dans les réseaux de colis. La complexité des retours augmente à mesure que les consommateurs attendent des échanges sans tracas, ce qui pousse les prestataires logistiques tiers (3PL) à ajouter des lignes de remise en état et de réapprovisionnement à l'intérieur des entrepôts. Le marché de la logistique automobile en Amérique du Nord pivote ainsi d'un transport purement axé sur les coûts vers des services intégrés et pilotés par la technologie qui gèrent la volatilité du commerce électronique.

Relocalisation de la production des équipementiers et montée en cadence de la production sous l'ACEUM

Le seuil de 75 % de contenu à valeur régionale de l'ACEUM attire des usines de moteurs, de transmissions et de batteries de véhicules électriques au Mexique, réorientant les flux entrants de l'Asie vers les corridors nord-américains[3]Bureau du représentant américain au commerce, "Règles d'origine du chapitre 4 de l'ACEUM," ustr.gov. Les chargements transfrontaliers quotidiens ont augmenté, obligeant les prestataires 3PL à mettre en place des programmes de voies rapides dédiées avec des équipes de courtage en douane intégrées. Les opérateurs ferroviaires développent la capacité intermodale reliant Monterrey, Saltillo et Puebla aux pôles automobiles du Midwest américain. Les terminaux de véhicules finis à Veracruz et à Altamira ajoutent des voies de garage ferroviaires et des parcs de stockage pour gérer les accumulations lors des lancements de modèles. À mesure que l'approvisionnement régionalisé s'approfondit, des calendriers de production et de logistique synchronisés réduisent les stocks en transit et améliorent la ponctualité de l'alimentation des lignes d'assemblage réparties sur le marché de la logistique automobile en Amérique du Nord.

Le routage dynamique piloté par l'IA réduit les coûts des trajets à vide

Les plateformes d'apprentissage automatique synthétisent les variables de trafic, de météo, de carburant et d'heures de service des conducteurs pour élaborer des plans d'itinéraires optimaux en temps réel qui améliorent les taux de chargement et réduisent les temps d'immobilisation. Les modules de maintenance prédictive s'appuient sur les données de télématique pour planifier à l'avance les arrêts de service, évitant ainsi les pannes imprévues. Intégrés aux systèmes de gestion d'entrepôt, ces moteurs réorganisent les rendez-vous au quai, permettant aux camions de partir plus tôt et de réduire les temps d'immobilisation. Les chargeurs bénéficient d'une visibilité sur tableau de bord qui signale l'intensité carbone excessive par expédition, en cohérence avec les tableaux de bord ESG. Les transporteurs qui monétisent les économies réalisées grâce à l'IA remportent des appels d'offres pluriannuels, remodelant les références concurrentielles sur le marché de la logistique automobile en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cyclicité économique de la production automobile | -0.4% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de conducteurs et inflation salariale | -0.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Réglementations sur les risques liés aux batteries | -0.2% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Amendes pour temps d'immobilisation portuaire | -0.1% | Régions côtières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et inflation salariale

L'écart en matière de conducteurs commerciaux a atteint plusieurs dizaines de milliers de postes en 2025, mettant à rude épreuve les capacités et faisant grimper la rémunération médiane[4]Associations américaines du transport par camion, "Données économiques et sectorielles," trucking.org. Le fret automobile souffre de manière disproportionnée car les habilitations matières dangereuses et transport de véhicules réduisent le vivier de main-d'œuvre qualifiée. Les transporteurs augmentent les primes à l'embauche et les programmes de remboursement des frais de scolarité, mais peinent toujours à compenser les départs à la retraite. Les voies automobiles dédiées sont renégociées chaque trimestre alors que les flottes courent après les contrats les plus rentables. Les pilotes de camions autonomes sont prometteurs pour les trajets de pôle à pôle, mais les obstacles réglementaires et d'acceptation publique maintiennent un déploiement à grande échelle au-delà de l'horizon de prévision, faisant de la pénurie de main-d'œuvre un frein à moyen terme sur le marché de la logistique automobile en Amérique du Nord.

Les réglementations sur les risques liés aux batteries contraignent la capacité logistique des véhicules électriques

Les batteries lithium-ion sont transportées sous les codes de marchandises dangereuses de classe 9, qui imposent un emballage conforme à la norme ONU 3480, un enregistrement de la température en temps réel et des remorques signalétiques. Seule une partie des transporteurs investit dans des conteneurs renforcés et des kits de suppression d'incendie, ce qui limite les créneaux disponibles et pousse les tarifs au-dessus du fret de composants standard. La re-certification annuelle des conducteurs ajoute des heures de formation et des coûts. Les entrepôts nécessitent des pare-feux, des salles à pression négative et des plans d'intervention d'urgence, réduisant le nombre de sites conformes. Pour les remplacements urgents de batteries, le fret aérien est souvent exclu, forçant des acheminements terrestres urgents qui allongent les délais de livraison et compriment les marges sur l'ensemble du marché de la logistique automobile en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : dominance du transport face à la croissance des services à valeur ajoutée

Le transport a généré 51,45 % de la taille du marché de la logistique automobile en Amérique du Nord en 2025, soutenu par le transport routier qui fait la navette entre les fournisseurs de premier rang et les usines d'assemblage. Les corridors ferroviaires intermodaux relient les usines mexicaines aux pôles du Midwest, bénéficiant des modernisations des flottes de locomotives qui accroissent la vitesse de transit. Le fret aérien conserve une niche pour les unités de contrôle électronique (ECU) à haute valeur et l'outillage urgent. Les services à valeur ajoutée — kitting, séquençage et assemblage léger — croissent à un TCAC de 2,95 % (2026-2031) à mesure que les constructeurs automobiles externalisent des tâches non essentielles auprès des prestataires 3PL, libérant ainsi de l'espace au sol pour les lignes de production de véhicules électriques.

Les prestataires se différencient grâce à des jumeaux numériques qui modélisent les stocks en usine et déclenchent le réapprovisionnement kanban, réduisant les en-cours. Les surfaces d'entreposage s'agrandissent avec des mezzanines pour le traitement des retours et les diagnostics de l'état de santé des batteries. Le glissement de segment récompense les intégrateurs capables de coupler le transport avec des équipes de manutention en usine et une livraison juste-en-séquence en bord de ligne. Par conséquent, les contrats à valeur ajoutée s'allongent à cinq ans et plus, consolidant le potentiel de vente croisée sur l'ensemble du marché de la logistique automobile en Amérique du Nord.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type : le dynamisme de l'après-vente dépasse la stabilité des équipementiers

Les flux des équipementiers représentent toujours 56,20 % de la part du marché de la logistique automobile en Amérique du Nord en 2025, soutenus par des cycles de production annuels stables et des structures de lignes répétitives à volume élevé. Pourtant, la logistique de l'après-vente s'accélère à un TCAC de 3,65 % (2026-2031) dans le sillage du vieillissement des parcs de véhicules et des ventes de pièces en ligne nécessitant des réseaux de colis et des micro-hubs urbains. Les références de l'après-vente dépassent 500 000 numéros de pièces, nécessitant des algorithmes de slotting pilotés par l'IA et des systèmes de préparation robotisés pour tenir les promesses de livraison le jour même.

Les flux de logistique inverse pour les retours de pièces d'échange et le recyclage des batteries se développent en parallèle. Les chaînes d'approvisionnement des équipementiers, renforcées par la production de composants relocalisée, se concentrent sur la précision de l'alimentation des lignes et l'évitement des temps d'arrêt, en utilisant des tableaux de bord de visibilité liés à l'EDI. La divergence des modèles de service encourage les prestataires 3PL à gérer des divisions opérationnelles distinctes, chacune adaptée au rythme et à la volatilité de son segment de clientèle au sein du secteur de la logistique automobile en Amérique du Nord.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de fret : la complexité des batteries de véhicules électriques stimule la spécialisation

Les véhicules finis représentaient 40,30 % de la taille du marché de la logistique automobile en Amérique du Nord en 2025, transportés sur des transporteurs de voitures à double pont et des wagons porte-autos qui utilisent désormais la télématique pour suivre les forces de rebond et d'inclinaison. Les composants automobiles suivent en tant que premier segment par nombre d'expéditions, mais génèrent des revenus par ligne plus faibles. Les batteries de véhicules électriques et l'électronique de puissance, dont la croissance est projetée à un TCAC de 3,32 % d'ici 2031, exigent des tarifs de fret premium en raison des exigences de conformité aux matières dangereuses et de contrôle de la température.

Des conteneurs plats spécialisés avec des revêtements ignifuges réduisent le risque d'emballement thermique. Des réseaux de capteurs transmettent en temps réel des données sur l'état de charge aux tours de contrôle, où des protocoles d'intervention se déclenchent si les seuils sont dépassés. Le fret annexe — fluides, pneus et accessoires — croît au rythme du marché mais doit composer avec l'évolution des mandats d'élimination de l'EPA. La diversification des types de fret alimente donc les investissements dans des flottes d'équipements modulaires capables de s'adapter aux différentes catégories de produits automobiles, approfondissant la spécialisation au sein du marché de la logistique automobile en Amérique du Nord.

Analyse géographique

Les États-Unis dominent le marché de la logistique automobile en Amérique du Nord, avec une part de 78,35 % en 2025, grâce à des pôles de production bien établis, un vaste réseau ferroviaire de fret et un réseau autoroutier interétatique dense. Les règles environnementales et les pénuries de main-d'œuvre font grimper les coûts d'exploitation, favorisant l'adoption de tracteurs de cour électriques et de systèmes d'aide à la conduite. Les pilotes technologiques se développent rapidement car les chargeurs accordent la priorité à la visibilité en temps réel et à la ponctualité sur un vaste réseau de concessionnaires domestiques.

Le Mexique devrait afficher le TCAC le plus rapide, à 3,98 %, d'ici 2031, à mesure que les équipementiers réorientent vers le sud les allocations de modèles de véhicules électriques et à moteur à combustion interne pour respecter les seuils de l'ACEUM. Les modernisations des ports du Pacifique à Lázaro Cárdenas et à Manzanillo ajoutent des voies Ro-Ro, tandis que les corridors ferroviaires intérieurs s'intègrent à de nouveaux ports secs qui effectuent le dédouanement préalable. La croissance des parcs fournisseurs autour de Monterrey et de Guanajuato attire des campus de prestataires 3PL offrant des entrepôts sous douane, du séquençage et de la gestion de parc, faisant du Mexique un pôle d'attraction pour de nouveaux capitaux au sein du marché de la logistique automobile en Amérique du Nord.

Paysage réglementaire

La logistique automobile en Amérique du Nord est façonnée par la politique en matière d'émissions, les exigences relatives aux marchandises dangereuses et l'application des règles commerciales liées aux mouvements de véhicules et de pièces. Aux États-Unis, les droits de douane au titre de la Section 232 et les démarches administratives associées ajoutent des tâches de conformité pour les flux transfrontaliers : le Bureau of Industry and Security a ouvert en avril 2026 une fenêtre de soumission pour l'inclusion des pièces automobiles dans les droits de douane, et le Department of Commerce a publié en mai 2026 les procédures d'administration d'un ajustement compensatoire à l'importation lié aux droits de la Section 232 (suite à une extension d'octobre 2025 couvrant les véhicules moyens et lourds ainsi que leurs pièces). Ces mécanismes commerciaux accroissent le besoin de documentation précise sur la classification des pièces, la justification de l'origine et le suivi de l'éligibilité, en complément des déclarations douanières classiques.

Au Canada, les régimes tarifaires et de sécurité affectent à la fois les flux de véhicules entrants et sortants ainsi que les opérations des transporteurs. Le décret de remise de surtaxe des États-Unis (véhicules à moteur 2026) est entré en vigueur le 9 avril 2026, prolongeant l'exonération des contre-tarifs canadiens de 25 % sur les véhicules particuliers et camions légers conformes à l'ACEUM jusqu'au 8 avril 2027, ce qui soutient la poursuite des stratégies de distribution transfrontalière des constructeurs. Le Canada consulte également (en date d'avril 2026) sur des mises à jour au titre de la Loi sur la sécurité automobile affectant le Règlement sur la sécurité des véhicules automobiles et les règles connexes, tandis que la réglementation sur le transport des marchandises dangereuses et les exigences de préavis/déclaration de l'ASFC continuent de régir les mouvements de batteries et de pièces, en particulier pour les blocs lithium-ion expédiés sous les contrôles de marchandises dangereuses de classe 9.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique automobile en Amérique du Nord commence par les flux entrants de matières premières et de pièces vers les fournisseurs de rang et les usines d'assemblage, puis se poursuit par la manutention des matériaux en usine et l'alimentation des lignes. À partir de là, la distribution sortante livre les véhicules finis aux ports, aux rampes ferroviaires et aux réseaux de concessionnaires, suivie du réapprovisionnement de l'après-vente et de la logistique inverse. Les principaux acteurs comprennent les constructeurs et les fournisseurs de rang, les transitaires et les prestataires 3PL (transport, entreposage et services en usine), les compagnies ferroviaires et les transporteurs routiers (y compris les flottes spécialisées dans le transport de véhicules et certifiées pour les matières dangereuses), les exploitants de ports et de terminaux pour les mouvements Ro-Ro et de conteneurs, les courtiers en douane soutenant le commerce aligné sur l'ACEUM, et les fournisseurs de technologies couvrant la visibilité, l'optimisation des itinéraires et la gestion des cours de triage.

Les actions récentes des entreprises montrent où se concentre la valeur. Stellantis a annoncé un projet Metro Detroit Megahub de 388 millions USD (mai 2025) pour consolider et moderniser la distribution des pièces de service Mopar, renforçant le rôle des centres de distribution à haut débit et une exécution plus rigoureuse des cycles de commande dans la logistique de l'après-vente. Au niveau de l'exécution, les chargeurs et les prestataires 3PL utilisent des outils d'optimisation pour la planification des flux entrants et la conception des réseaux, notamment Rivian qui a sélectionné Agillence pour son logiciel d'optimisation de la logistique entrante (octobre 2025). La continuité transfrontalière reste une dépendance clé, la stabilité de la main-d'œuvre dans les principaux points d'entrée et les ports influençant la fiabilité du débit tant pour les composants que pour les véhicules finis.

Paysage concurrentiel

La consolidation offre aux grands prestataires des économies d'échelle, mais le marché de la logistique automobile en Amérique du Nord conserve une place pour les spécialistes régionaux. Le rachat de DB Schenker par DSV en 2025 a créé un géant de plusieurs milliards de dollars doté d'une capacité intégrée de la plateforme de transbordement au concessionnaire. L'acquisition d'Inmar par DHL a ajouté une profondeur en logistique inverse, notamment dans les retours du commerce électronique, renforçant les flux de composants en fin de vie pour les fournisseurs de premier rang.

L'investissement dans le routage par IA et la robotique d'entrepôt redéfinit les références de service ; les premiers adoptants font état d'une réduction des coûts de 10 à 15 % accompagnée d'améliorations de la ponctualité. La certification en logistique de batteries constitue un nouveau fossé concurrentiel — les entreprises disposant d'équipes matières dangereuses formées et de remorques équipées de systèmes de suppression d'incendie remportent des contrats dédiés avec les fabricants de véhicules électriques. L'activité de dépôt de brevets en matière de manœuvre autonome en cour, auparavant une niche, s'accélère à mesure que les prestataires 3PL recherchent des modèles à faible recours à la main-d'œuvre pour compenser l'inflation salariale.

Les tendances à l'intégration verticale voient les transporteurs ajouter des services de fabrication sous contrat tels que le sous-assemblage de modules à l'intérieur des entrepôts adjacents aux usines, consolidant des accords de cinq ans et plus. Pourtant, les opérateurs de niche survivent en maîtrisant les lignes difficiles — cols de montagne, itinéraires hivernaux ou formalités transfrontalières — là où les grandes plateformes peuvent manquer d'agilité. L'écosystème qui en résulte marie les économies d'échelle à la connaissance spécialisée, soutenant une concurrence diversifiée au sein du marché de la logistique automobile en Amérique du Nord.

Principaux acteurs du secteur de la logistique automobile en Amérique du Nord

DHL

C.H. Robinson

XPO Logistics

Penske Logistics

Ryder System Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour de la résilience transfrontalière et d'un réapprovisionnement des pièces plus rapide et plus fréquent, à mesure que la relocalisation régionale induite par l'ACEUM et les flux de pièces liés au commerce électronique modifient les profils d'expédition. Les investissements visant à renforcer le corridor manufacturier États-Unis-Mexique et à permettre des services à délai garanti créent de la place pour l'intégration multimodale, des tours de contrôle habilitées en matière douanière, et des installations positionnées aux nœuds frontaliers pour le kitting, le séquençage et le traitement des retours. Un indicateur concret est l'engagement d'UPS de 50 millions USD (mai 2026) dans les capacités du réseau logistique et des équipes sectorielles dédiées, incluant de nouveaux services de fret aérien nord-américain à délai garanti vers et depuis le Mexique, ce qui relève la barre en matière de rapidité et d'options de contingence lorsque la capacité routière se resserre.

Un deuxième axe d'opportunité est l'orchestration technologique des flux de véhicules finis et connexes aux batteries, où la visibilité, la gestion des rendez-vous et l'utilisation des actifs contribuent à réduire les temps d'immobilisation et les risques de dommages. Le partenariat de Stellantis autour du déploiement de la plateforme Agillence Lean Logistics Optimizer (mai 2026) indique une demande des constructeurs pour une planification basée sur l'analytique dans des réseaux de distribution complexes. Du côté des chargeurs, les extensions de sites ajoutent également des points de contact logistiques, comme l'annonce par Toyota Motor North America d'une extension de 3,6 milliards USD sur son campus de fabrication de San Antonio (juillet 2026), qui augmente l'activité entrante et sortante sur les voies fournisseurs, les opérations de cour, le séquençage et la distribution sortante, soutenant la demande de capacité dédiée, de support de cross-dock et de services à valeur ajoutée près des usines.

Développements récents du secteur

- Juillet 2026 : Toyota Motor North America a annoncé une extension de 3,6 milliards USD de son campus de fabrication de San Antonio, ajoutant 2,5 millions de pieds carrés et une deuxième ligne d'assemblage de véhicules. La superficie supplémentaire accroît la complexité des pièces entrantes et les besoins d'alimentation de ligne, tout en augmentant les besoins de distribution des véhicules finis sortants à travers les réseaux routiers et ferroviaires.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,9 milliards USD. La plateforme élargie renforce l'échelle multimodale pour les clients constructeurs et de l'après-vente, soutenant une couverture de bout en bout allant des cross-docks et de la logistique contractuelle au transit international et à l'exécution transfrontalière.

- Juin 2024 : Ryder a ouvert un entrepôt de 228 000 pieds carrés à Nuevo Laredo et a agrandi sa cour de camionnage pour gérer 250 000 mouvements frontaliers annuels. Cet ajout de capacité renforce le corridor automobile États-Unis-Mexique avec davantage de mise en attente, de positionnement des stocks et de transferts plus rapides pour les flux liés aux pièces et aux véhicules finis à un point d'entrée clé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les services logistiques utilisés pour déplacer, stocker et manipuler les véhicules, les composants automobiles et les cargaisons automobiles connexes aux États-Unis, au Canada et au Mexique, depuis le point d'origine jusqu'à la livraison et aux flux d'après-vente.

Exclusions de portée : Nous excluons la valeur de fabrication autonome des véhicules et des pièces, ainsi que l'activité de vente au détail pure de véhicules qui ne comporte pas de prestation de service logistique rémunérée.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Rail

- Air

- Maritime / Ro-Ro / Cabotage

- Entreposage, distribution et gestion des stocks

- Services à valeur ajoutée

- Transport

- Par type

- Équipementiers

- Après-vente

- Par type de fret

- Véhicules finis

- Composants automobiles

- Batteries de véhicules électriques et électronique de puissance

- Autres frets

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par construire une base factuelle sur la production de véhicules, les couloirs commerciaux et l'activité de fret liés aux chaînes d'approvisionnement automobiles. Les sources publiques sont largement utilisées pour cette étape, telles que les statistiques de transport et de fret (par exemple, des sources similaires à US DOT et au Bureau of Transportation Statistics), les tableaux douaniers et commerciaux (tels que les publications de l'US Census et de l'USITC), et les agences statistiques nationales (telles que Statistique Canada et l'INEGI mexicain). Lorsque les données sont disponibles et cohérentes, nous examinons également les divulgations de débit des autorités portuaires ainsi que les indicateurs ferroviaires et routiers.

Pour relier les tendances de la demande à la tarification des services, nous ajoutons des dépôts d'entreprises, des présentations aux investisseurs, une couverture médiatique réputée et des publications d'associations décrivant les changements de réseau, les ajouts de capacité et les structures contractuelles. Des abonnements payants sont utilisés de manière sélective pour les données financières et l'intelligence économique des entreprises, l'actualité et les données financières, ainsi que les vues des importations et exportations au niveau des expéditions, lorsqu'ils aident à valider l'intensité et la direction des corridors. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques et sélectionnées sont utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Nous validons la vision construite en recherche documentaire par des entretiens et des enquêtes avec des prestataires logistiques, des opérateurs de fret et d'entrepôts, des chargeurs automobiles et des conseillers du secteur à travers l'Amérique du Nord. Lorsque les détails n'étaient pas clairs dans les sources publiques, nous avons utilisé ces échanges pour confirmer les évolutions du mix modal, les termes contractuels typiques et la façon dont la manutention liée aux batteries de véhicules électriques modifie les exigences de stockage et de conformité. Étant donné que l'activité transfrontalière est une caractéristique déterminante, nous avons équilibré la couverture entre les États-Unis, le Canada et le Mexique afin d'éviter que le modèle ne s'appuie sur le signal d'un seul pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 21 % | Managers : 58 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous utilisons une approche descendante et ascendante où la production automobile, les flux d'importation et d'exportation, ainsi que l'activité des corridors transfrontaliers sont utilisés pour reconstituer le bassin de dépenses logistiques adressables en Amérique du Nord, suivis d'ajustements pour l'intensité de service par type de cargaison. Les totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, incluant des tarifs et des références de prix échantillonnés appliqués aux volumes estimés, ainsi que des vérifications de vraisemblance par rapport à l'exposition de revenus logistiques divulguée dans les réseaux fortement automobiles.

Les principales entrées utilisées dans le modèle incluent les tendances de production de véhicules, les valeurs commerciales des pièces et véhicules finis par pays partenaire, les parts modales entre les mouvements routiers, ferroviaires, maritimes et aériens, les ajouts d'entreposage près des pôles automobiles, et les exigences de manutention des batteries de véhicules électriques et de l'électronique de puissance qui modifient les temps de manutention et les besoins de stockage. Lorsqu'une variable est ténue pour un pays ou un corridor, nous combler les lacunes en utilisant le comportement des couloirs proches, puis confirmons la direction et l'ampleur avec les retours primaires.

Pour la prévision, une analyse de scénarios est utilisée afin que différentes trajectoires de production, frictions politiques transfrontalières et cycles de coûts de fret puissent être reflétés sans imposer une seule ligne droite. Nous sélectionnons la vision prospective après avoir réconcilié ces scénarios avec les attentes d'experts sur les calendriers de production des constructeurs, la localisation des fournisseurs et l'évolution des prix des services de transport et d'entreposage.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications avant validation finale, notamment des tests de cohérence interne entre les types de cargaisons, les totaux par pays et les répartitions de services, puis nous comparons les résultats avec des signaux indépendants tels que la direction de la production et du commerce, l'activité portuaire et ferroviaire, et les évolutions signalées de l'environnement du fret. Si un écart semble inhabituel, nous revoyons les hypothèses et recontactons certains répondants sélectionnés pour confirmer si le changement est structurel ou temporaire.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs peuvent faire évoluer le marché, tels que des changements de règles commerciales, une replanification brutale de la production ou des chocs des tarifs de fret. Avant la livraison, un analyste effectue un nouveau balayage des publications de données récentes afin que les clients reçoivent la vision la plus récente actualisée.

Comparaison de la taille du marché de la logistique automobile en Amérique du Nord de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour la logistique automobile en Amérique du Nord peuvent sembler très éloignés les uns des autres, car les sources ne comptabilisent pas les mêmes services, types de cargaisons et zones géographiques, et elles choisissent également des années de référence et des moments de conversion de devises différents. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de valeur de production, tandis qu'une autre tente de relier la demande au mouvement physique, aux besoins de stockage et à la tarification des services.

L'écart est généralement déterminé par ce qui est inclus sous la logistique, la manière dont les flux transfrontaliers sont traités, et si la manutention des batteries de véhicules électriques est comptabilisée avec une intensité de service distincte. Certaines estimations supposent également une hausse de prix agressive due aux pics des tarifs de fret, tandis que d'autres lissent les prix à l'aide de moyennes pluriannuelles, ce qui modifie le point de départ avant même que la prévision ne commence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,93 milliards USD (2025) | |

| Publication sectorielle A | 66,37 milliards USD (2021) | Utilise une année de référence antérieure et regroupe généralement une activité 3PL plus large dans le total, ce qui peut inclure de l'entreposage et du fret général ne desservant que partiellement les chaînes d'approvisionnement automobiles. |

| Note de conseil B | 92,11 milliards USD (2024) | Applique souvent des dépenses logistiques supposées plus élevées par véhicule et une escalade de prix plus rapide, et ne sépare peut-être pas les véhicules finis, les composants et la logistique des batteries de véhicules électriques ayant des besoins de manutention et de stockage différents. |

Le tableau montre un écart important qui remonte largement à la portée et au calendrier, puis à la manière dont la tarification et l'intensité de service sont appliquées. Dans le cadre de Mordor Intelligence, le chiffre est lié au transport spécifique à l'automobile, à l'entreposage, à la distribution et à la gestion des stocks, ainsi qu'aux services à valeur ajoutée aux États-Unis, au Canada et au Mexique, et il est recoupé avec les signaux de production et de commerce avant la finalisation de la prévision.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché de la logistique automobile en Amérique du Nord en 2026 ?

Le marché s'élève à 53,81 milliards USD en 2026.

À quel rythme le marché devrait-il croître d'ici 2031 ?

Il est prévu qu'il se développe à un TCAC de 3,61 % pour atteindre 64,23 milliards USD d'ici 2031.

Quelle géographie devrait enregistrer la croissance la plus rapide ?

Le Mexique devrait afficher le TCAC le plus rapide, à 3,98 %, d'ici 2031.

Quel segment de service se développe le plus rapidement ?

Les services à valeur ajoutée tels que le kitting et le séquençage croissent à un TCAC de 2,95 %.

Quelle catégorie de fret bénéficie d'une tarification premium ?

Les batteries de véhicules électriques et l'électronique de puissance, en raison des exigences de conformité aux réglementations sur les matières dangereuses.

Comment la consolidation influence-t-elle la concurrence ?

Les grandes acquisitions comme DSV-Schenker créent des plateformes intégrées, mais une place subsiste pour les spécialistes desservant des lignes de niche ou la logistique des batteries.

Dernière mise à jour de la page le: