Taille et part du marché du verre automobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

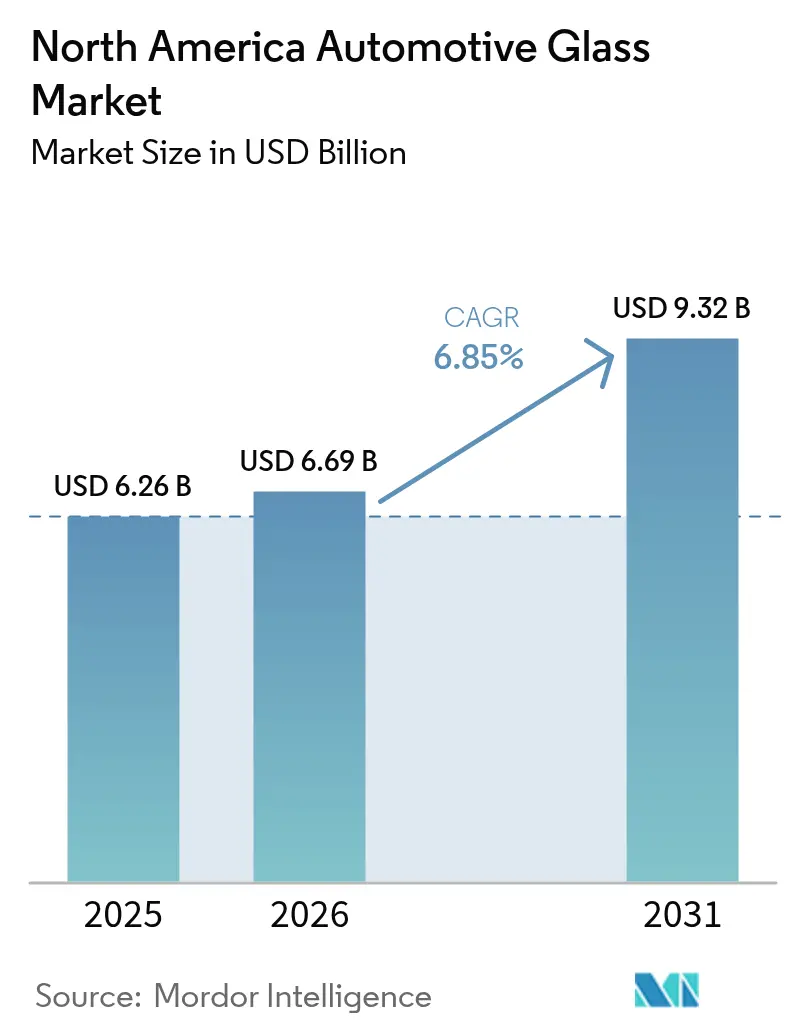

| Taille du marché de l'année de base (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre automobile en Amérique du Nord par Mordor Intelligence

La taille du marché du verre automobile en Amérique du Nord devrait croître de 6,26 milliards USD en 2025 à 6,69 milliards USD en 2026 et est prévu d'atteindre 9,32 milliards USD d'ici 2031, à un TCAC de 6,85 % sur la période 2026-2031. Cette trajectoire reflète une transition vers des vitrages à valeur ajoutée répondant aux cycles de remplacement plus stricts des normes fédérales de sécurité des véhicules à moteur, soutenant les besoins thermiques et acoustiques des plateformes électriques à batterie, et s'alignant sur les stratégies de rapprochement des approvisionnements des équipementiers d'origine qui limitent le risque d'approvisionnement en Asie-Pacifique.[1]Administration nationale de la sécurité de la circulation routière, "Aperçu des normes fédérales de sécurité des véhicules à moteur," nhtsa.gov La demande est soutenue par les services de recalibration intégrés des systèmes avancés d'aide à la conduite (ADAS), qui transforment chaque remplacement de pare-brise en une procédure technique et créent de nouveaux revenus sur le marché secondaire. Le vitrage feuilleté conserve la position la plus importante, tandis que le verre intelligent ou à teinte variable gagne du terrain à mesure que les marques haut de gamme généralisent les fonctionnalités électrochromes. Les pare-brises restent le principal moteur de volume, tandis que les innovations en matière de toits panoramiques stimulent la demande de toits ouvrants. Dans l'ensemble, le marché du verre automobile en Amérique du Nord bénéficie des mandats d'électrification, de l'harmonisation réglementaire et d'un réseau croissant de lignes de flottage localisées qui raccourcissent les délais de livraison.

Principaux points à retenir du rapport

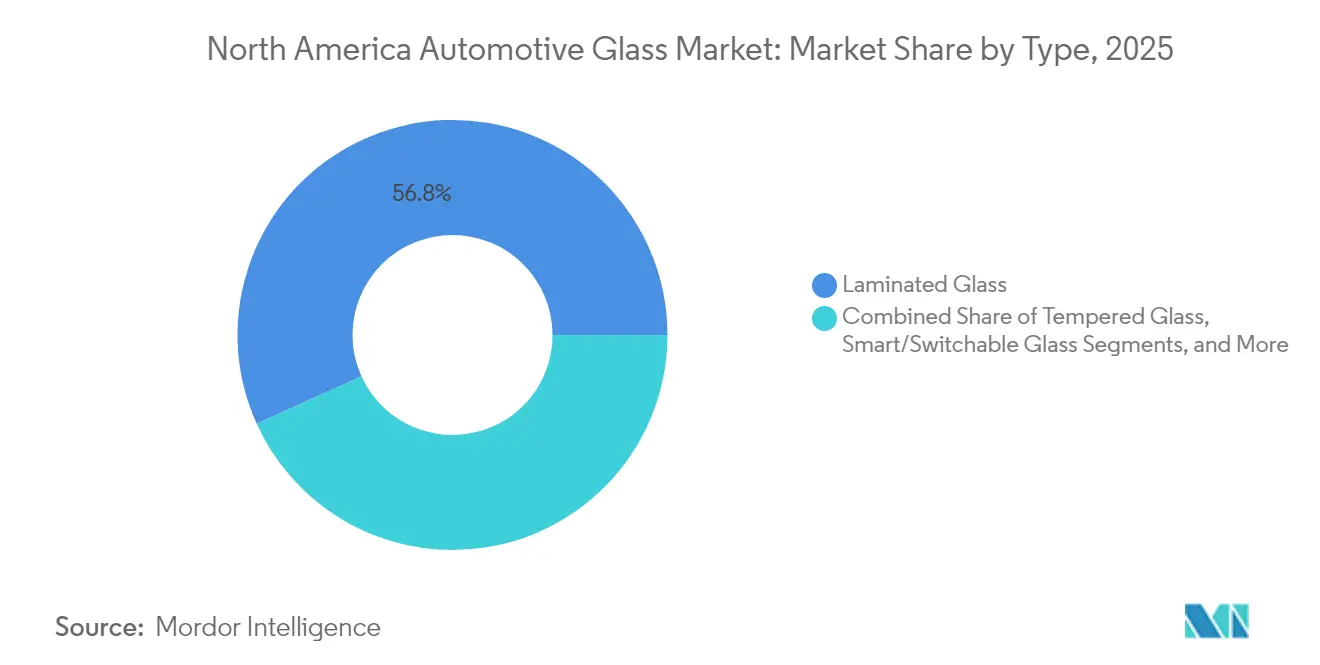

- Par type, le vitrage feuilleté détenait 56,78 % de la part du marché du verre automobile en Amérique du Nord en 2025 ; le verre intelligent/à teinte variable enregistre le TCAC le plus rapide à 8,28 % jusqu'en 2031.

- Par application, les pare-brises représentaient 48,10 % de la taille du marché du verre automobile en Amérique du Nord en 2025, tandis que les toits ouvrants et les modules de toit sont appelés à croître à un TCAC de 7,62 % jusqu'en 2031.

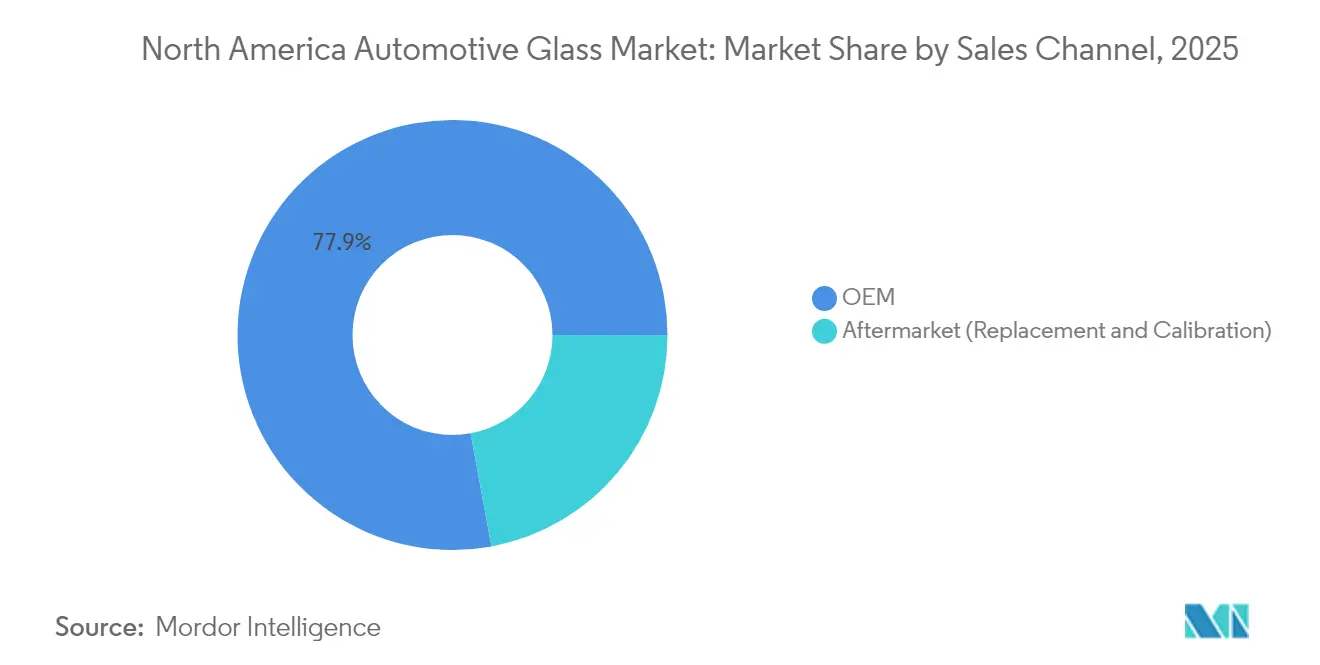

- Par canal de vente, les installations chez les équipementiers d'origine dominaient avec une part de 77,90 % en 2025, tandis que le marché secondaire progresse à un TCAC de 8,78 % grâce aux besoins de recalibration des ADAS.

- Par type de véhicule, les voitures particulières ont capté 64,60 % du volume et devraient croître à un TCAC de 6,98 % à mesure que l'électrification remodèle les spécifications des vitrages.

- Par pays, les États-Unis ont représenté 74,80 % des revenus régionaux en 2025 ; le Canada représente le marché à la croissance la plus rapide avec un TCAC de 7,34 % soutenu par des investissements massifs dans les véhicules électriques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre automobile en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du verre intelligent/à teinte variable | +1.5% | Segments de véhicules haut de gamme | Moyen terme (2 à 4 ans) |

| Services de recalibration ADAS intégrés | +1.3% | Canaux du marché secondaire | Court terme (≤ 2 ans) |

| Hausse de la production de véhicules légers | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Poussée de l'électrification en faveur du vitrage léger | +1.1% | Hubs de fabrication de véhicules électriques | Long terme (≥ 4 ans) |

| Rapprochement des approvisionnements en verre des équipementiers | +0.9% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Réglementations strictes FMVSS et Transport Canada | +0.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du verre intelligent/à teinte variable dans les finitions haut de gamme

Les toits ouvrants électrochromes, les vitres latérales à assombrissement variable et les écrans intégrés au vitrage passent des véhicules de luxe aux finitions haut de gamme intermédiaires, les équipementiers cherchant à différencier l'habitacle. Gentex expédie plus de 50 millions de dispositifs à teinte variable par an, démontrant une maturité de fabrication qui abaisse les barrières de coût.[2]Gentex Corporation, "Technologies de verre à teinte variable," gentex.com Les empilements électrochromes à base de films réduisent le poids par rapport à la construction traditionnelle cellule verre-verre, alignant le vitrage intelligent avec les objectifs d'autonomie des véhicules électriques. Les couches numériques supplémentaires accueillent des images d'affichage tête haute et des capteurs de surveillance du conducteur, permettant aux fabricants de regrouper sécurité et infodivertissement. À mesure que les organismes de réglementation encouragent la technologie de surveillance du conducteur, l'adoption du verre intelligent progresse en parallèle, renforçant le marché du verre automobile en Amérique du Nord.

Services de recalibration ADAS intégrés stimulant la demande de remplacement

Les systèmes à base de caméras montés sur les pare-brises doivent être recalibrés après le remplacement du verre, transformant une opération autrefois simple en une intervention de service électronique. Les assureurs exigent désormais des procédures certifiées, élevant le niveau de compétence requis pour les techniciens et permettant aux chaînes disposant d'équipements de calibration de facturer des suppléments. Les pare-brises gagnent en complexité facturable, et les modules de capteurs complémentaires sur les vitres latérales intègrent également la gamme du marché secondaire. La barrière technique accrue augmente le revenu par intervention et contribue à soutenir le marché du verre automobile en Amérique du Nord au-delà de la croissance naturelle du parc automobile.

Hausse de la production de véhicules légers en Amérique du Nord

La production se stabilise aux alentours de 15,8 millions d'unités par an jusqu'en 2030, inversant la volatilité antérieure liée aux échanges commerciaux. Les modèles électriques à batterie devraient représenter 44,4 % de la production régionale d'ici 2029, contre 7,2 % en 2023, tandis que les variantes à combustion interne passeront en dessous du tiers de la production. Le passage aux plateformes électriques nécessite des ensembles feuilletés plus minces qui améliorent la gestion thermique et réduisent la traînée aérodynamique. Les corridors de fabrication concentrés dans le couloir automobile (auto alley) créent des économies d'échelle pour les livraisons en flux tendu, ancrant davantage le marché du verre automobile en Amérique du Nord à la production nationale. Bien que les droits de douane posent encore une incertitude de planification, les mandats d'électrification garantissent une longue piste de développement pour la demande de vitrage avancé.

Poussée de l'électrification en faveur du vitrage feuilleté léger

Chaque kilogramme retiré d'un véhicule électrique se traduit par une autonomie utilisable plus élevée, incitant les équipementiers à remplacer les vitres latérales trempées par des alternatives feuilletées minces qui conservent la résistance tout en réduisant la masse. L'exemple de l'intercalaire Evoca d'Eastman illustre comment les performances acoustiques, solaires et de résistance aux chocs peuvent être combinées dans un seul feuilleté destiné aux vitres latérales des véhicules électriques à batterie. Les revêtements de contrôle solaire réduisent les charges de climatisation qui épuisent les batteries, et les couches acoustiques compensent l'absence de bruit moteur. Les fournisseurs capables de co-extruder des intercalaires multifonctionnels captent une croissance disproportionnée à mesure que le marché du verre automobile en Amérique du Nord évolue vers des conceptions spécifiques aux véhicules électriques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carbonate de soude et des intercalaires | -0.9% | Mondial vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Coût marginal élevé du verre intelligent | -0.7% | Segments haut de gamme | Moyen terme (2 à 4 ans) |

| Contraintes de capacité sur les lignes de flottage à faible teneur en fer | -0.6% | Installations en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préférence des assureurs pour le verre de faible coût | -0.5% | Marché secondaire aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carbonate de soude, du PVB et des intercalaires EVA

Sekisui Chemical a augmenté les prix du PVB de 6 à 15 % fin 2024, invoquant l'inflation des coûts énergétiques et logistiques.[3]Sekisui Chemical Co. Ltd., "Révision des prix des intercalaires PVB," sekisuichemical.com L'acquisition par Sisecam des actifs américains de carbonate de soude du groupe Ciner concentre l'offre à un moment où la demande progresse vers 83 millions de tonnes d'ici 2030. Le nombre limité de mines de carbonate de soude naturel et le petit groupe de producteurs mondiaux de PVB confèrent un pouvoir de fixation des prix aux fournisseurs en amont, comprimant les marges de flottage et contraignant les transformateurs à se couvrir ou à s'intégrer verticalement. Des hausses de coûts soudaines érodent la rentabilité sur l'ensemble du marché du verre automobile en Amérique du Nord lorsque les répercussions de prix sont différées.

Coût marginal élevé des solutions de verre intelligent et revêtu

Les gammes électrochromes et de contrôle solaire commandent des primes de prix qui dépassent la volonté de payer du grand public en dehors des segments de luxe. Bien que les assemblages à base de films soient moins coûteux que les dispositifs à vide antérieurs, un toit panoramique équipé de couches à teinte variable peut encore ajouter plusieurs milliers d'USD à un bon de commande, ralentissant les taux de pénétration dans les finitions sensibles aux coûts. Les fournisseurs doivent subventionner les programmes initiaux ou regrouper le verre avec des ensembles de fonctionnalités rentables pour atteindre l'échelle nécessaire. Tant que les économies unitaires ne s'améliorent pas, le marché du verre automobile en Amérique du Nord connaîtra une adoption inégale du verre intelligent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'innovation en matière de verre intelligent transforme le segment haut de gamme

Le vitrage feuilleté a généré 56,78 % des revenus de 2025 sur le marché du verre automobile en Amérique du Nord, ancré par son rôle indispensable dans les pare-brises et l'utilisation croissante de vitres latérales feuilletées pour la sécurité et le confort acoustique. Le verre intelligent ou à teinte variable affiche la croissance la plus rapide avec un TCAC de 8,28 %, les toits ouvrants électrochromes se déployant dans des gammes de véhicules plus larges. Les panneaux trempés, autrefois dominants pour des raisons de coût, sont progressivement supplantés dans les zones non critiques à mesure que les fabricants cherchent à réduire la masse et à améliorer les performances thermiques. Les segments de verre revêtu se développent en parallèle, portés par les programmes de véhicules électriques qui exigent un faible gain de chaleur solaire pour protéger l'autonomie des batteries.

L'innovation continue soutient la dynamique du segment. L'approche à base de films de Gentex réduit l'épaisseur tout en permettant une grande liberté géométrique pour les modules de toit. La technologie d'affichage intégrée combine le contrôle de l'éblouissement avec l'infodivertissement, ouvrant de nouveaux pôles de revenus pour les fabricants de verre. Les constructions feuilletées intègrent désormais plusieurs intercalaires — acoustiques, solaires et structurels — démontrant comment une seule pièce peut satisfaire les exigences de sécurité, de confort et d'efficacité énergétique. À mesure que la complexité technologique augmente, les fournisseurs dotés de capacités en chimie, en revêtement et en électronique renforcent leur emprise sur le marché du verre automobile en Amérique du Nord.

Par application : L'innovation en matière de toit ouvrant accélère l'adoption des fonctionnalités haut de gamme

Les pare-brises ont conservé une part de 48,10 % du marché du verre automobile en Amérique du Nord en 2025, soutenus par leur montage obligatoire et des réglementations strictes en matière de résistance aux chocs. Les modules de toit ouvrant et de toit vitré affichent cependant le TCAC le plus rapide à 7,62 % jusqu'en 2031, les toits panoramiques devenant un élément de style courant. Les panneaux de toit feuilletés intègrent l'assombrissement électrochrome, la filtration UV et des grilles chauffantes, améliorant l'expérience à bord sans ajouter de stores opaques.

Les vitres latérales passent des formats trempés aux formats feuilletés dans les finitions supérieures, offrant une résistance au cambriolage et des habitacles plus silencieux — des attributs très appréciés dans les véhicules électriques quasi silencieux. Les lunettes arrière restent stables en volume, mais voient évoluer progressivement des fonctionnalités intelligentes telles que les antennes intégrées et les lignes de dégivrage. Le verre pour rétroviseurs extérieurs migre vers des caméras de remplacement de rétroviseurs électroniques, reconfigurant la pile matérielle tout en continuant à s'appuyer sur des substrats polis avec précision. Des ouvertures plus larges et des revêtements multifonctionnels élèvent le niveau d'ingénierie et renforcent la dépendance des équipementiers vis-à-vis de partenaires expérimentés en vitrage au sein du marché du verre automobile en Amérique du Nord.

Par canal de vente : La complexité du marché secondaire génère des primes de service

Les installations chez les équipementiers d'origine ont représenté 77,90 % de la demande unitaire en 2025, résultat naturel de chaque nouveau véhicule nécessitant un verre d'origine. Néanmoins, le TCAC de 8,78 % du marché secondaire dépasse la croissance des équipementiers, car la calibration des ADAS transforme les remplacements en procédures à forte valeur ajoutée. Les équipements de calibration, les tableaux cibles et les abonnements logiciels créent des exigences en capital élevées, orientant le volume vers les chaînes disposant d'implantations nationales et de partenariats avec les assureurs.

Les offres de services spécialisés regroupent le remplacement de pare-brise, la recalibration des caméras et parfois l'alignement des roues, reflétant l'interdépendance des systèmes de sécurité modernes. Les ateliers indépendants doivent investir ou se retirer, accélérant la consolidation. Dans le même temps, les installateurs mobiles facilités par le commerce électronique prospèrent grâce à leur commodité, mais doivent tout de même sous-traiter la calibration à des centres agréés. Le passage du verre de commodité au service intégré explique pourquoi le marché du verre automobile en Amérique du Nord affiche un revenu moyen par intervention plus élevé qu'il y a dix ans.

Par type de véhicule : L'électrification des voitures particulières stimule l'innovation en matière de vitrage

Les voitures particulières ont capté 64,60 % de la part 2025 et devraient progresser à un TCAC de 6,98 %, portées par l'électrification rapide des berlines, des véhicules à hayon et des SUV. L'appétit du segment voitures particulières pour les toits panoramiques et le verre à teinte variable élève la valeur par véhicule. Les modèles de type SUV, en particulier, allouent davantage de surface de toit au vitrage, récompensant les fournisseurs capables de feuilleté de grands panneaux incurvés.

Les véhicules utilitaires légers bénéficient de l'électrification des flottes et de la croissance de la livraison du dernier kilomètre, nécessitant des revêtements thermiques qui modèrent la chaleur de l'habitacle lors des arrêts fréquents. Les camions de taille moyenne et lourde suivent les mises à niveau réglementaires imposant des vitres latérales feuilletées pour l'intégrité en cas de retournement. Pour tous les styles de carrosserie, les plateformes de véhicules électriques imposent de nouvelles contraintes de masse et de comportement thermique, conduisant les équipementiers à spécifier des feuilletés avancés avec des revêtements multifonctionnels. Ces évolutions alimentent une demande soutenue sur le marché du verre automobile en Amérique du Nord au cours des cinq prochaines années.

Analyse géographique

Les États-Unis ancrent le marché du verre automobile en Amérique du Nord avec 74,80 % des revenus en 2025. La production nationale est stable à environ 15,8 millions de véhicules légers par an, tandis que la rigueur réglementaire imposée par la norme FMVSS 205 favorise des mises à niveau continues des produits. La prolifération des ADAS, les taux d'adoption élevés des toits ouvrants et les solides réseaux du marché secondaire permettent l'adoption du vitrage haut de gamme. Les lignes de flottage américaines bénéficient également d'une préférence « Buy America » pour les achats de flottes fédérales, en faisant la source privilégiée pour les équipementiers souhaitant éviter une exposition potentielle aux droits de douane.

Le Canada enregistre l'expansion la plus rapide avec un TCAC de 7,34 % jusqu'en 2031. Des engagements massifs dans les véhicules électriques — la construction de la chaîne de valeur de Honda pour 15 milliards CAD et l'usine de batteries Volkswagen pour 7 milliards CAD — stimuleront la demande locale de verre pour les pare-brises, les modules de toit et les vitres latérales prêtes pour les capteurs. L'alignement quasi-identique de Transport Canada avec les normes FMVSS réduit les coûts de double certification, permettant aux fournisseurs de qualifier les pièces une seule fois pour la vente dans les deux pays. Les incitations provinciales pour les véhicules zéro émission accélèrent encore les lancements de modèles, approfondissant la croissance du marché du verre automobile en Amérique du Nord au Canada.

Le Mexique complète la région en tant que base de production compétitive en termes de coûts dans le cadre de l'accord ACEUM. Bien que ses ventes intérieures soient plus modestes, les lignes d'assemblage orientées vers l'exportation nécessitent un approvisionnement synchronisé en vitrage. Les faibles coûts de main-d'œuvre attirent des lignes supplémentaires de feuilletage et de lunettes arrière, et la proximité des hubs de distribution américains réduit les délais d'expédition. À mesure que les équipementiers diversifient leurs chaînes d'approvisionnement, le Mexique reste indispensable à l'épine dorsale opérationnelle du marché du verre automobile en Amérique du Nord.

Paysage concurrentiel

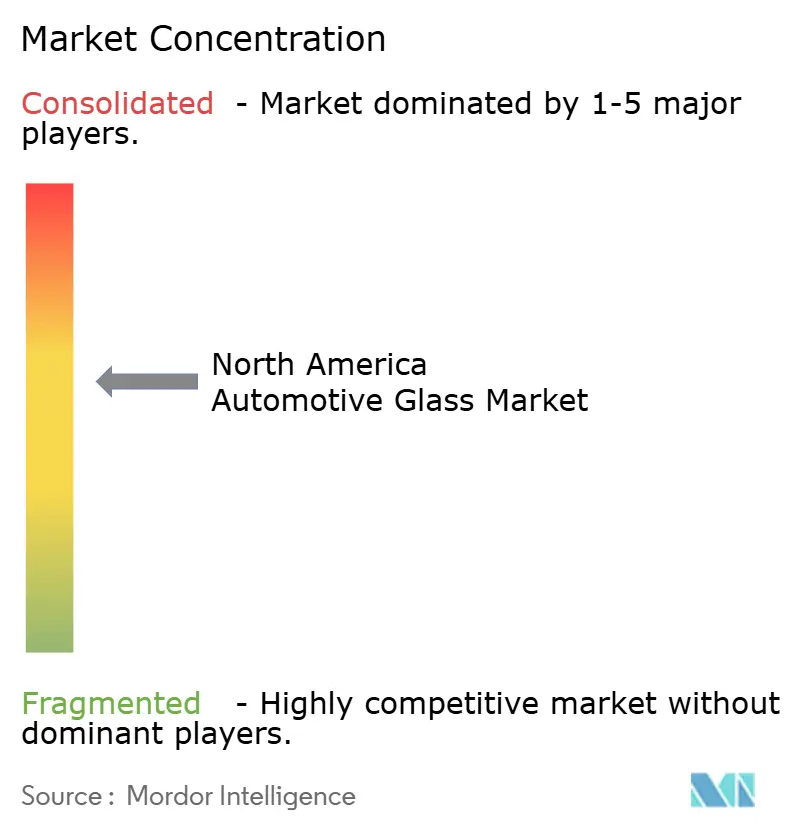

Le marché du verre automobile en Amérique du Nord affiche une concentration modérée. AGC Inc., Saint-Gobain Sekurit, Fuyao Glass et NSG Group contrôlent collectivement la majorité du volume des équipementiers d'origine, tirant parti de leur envergure mondiale et de leurs fours de flottage locaux. Les spécialistes technologiques tels que Gentex se concentrent sur des niches de verre intelligent, expédiant des modules électrochromes qui commandent des marges haut de gamme.

Les expansions de capacité soulignent l'intention stratégique. La mise à niveau de 400 millions USD de Fuyao dans l'Illinois, annoncée en mars 2025, ajoute 280 000 tonnes de production de flottage, soutenant à la fois les clients équipementiers et ceux du marché secondaire. L'acquisition par Gentex des actifs automobiles de VOXX International, finalisée en avril 2025, renforce ses capacités en matière de modules de toit et d'affichage embarqué, la positionnant pour regrouper verre, électronique et logiciel dans des offres intégrées. AGC et Saint-Gobain investissent massivement dans des lignes de verre à contrôle solaire et à faible teneur en fer pour capter la demande des véhicules électriques.

La concurrence évolue selon deux axes : le leadership par les coûts dans les panneaux de commodité et le leadership technologique dans les feuilletés multifonctionnels. Les fournisseurs de commodités chassent le débit et le rendement, tandis que les leaders technologiques s'empressent d'intégrer des écrans, des antennes et des éléments chauffants. Les achats des équipementiers valorisent de plus en plus l'expertise en intégration de systèmes, favorisant les fournisseurs capables de certifier la compatibilité ADAS et de fournir des données pour les plateformes numériques de santé des véhicules. Cette course aux fonctionnalités définit la trajectoire du marché du verre automobile en Amérique du Nord.

Leaders du secteur du verre automobile en Amérique du Nord

AGC Inc.

Saint-Gobain Sekurit

Fuyao Glass Industry Group Co., Ltd.

Vitro S.A.B. de C.V.

Gentex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fuyao Glass s'est engagé à investir 400 millions USD pour agrandir son usine de flottage de Decatur, dans l'Illinois, augmentant la capacité premium pour automobiles de 280 000 tonnes.

- Février 2025 : PGW Auto Glass a ouvert un centre avancé de calibration ADAS à Houston pour améliorer la sécurité et la qualité des services.

- Janvier 2025 : Gentex a présenté des toits ouvrants électrochromes à base de films et des pare-soleil à affichage intégré au CES 2025, signalant une intégration de verre intelligent de niveau supérieur.

- Septembre 2024 : PGW Auto Glass a acquis PH Vitres d'Autos, ajoutant 22 sites canadiens et élargissant son empreinte régionale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché nord-américain du verre automobile comme l'ensemble des vitrages feuilletés, trempés, revêtus et intelligents installés en usine ou vendus pour être remplacés sur les voitures particulières et les véhicules commerciaux aux États-Unis, au Canada et au Mexique. Le verre des rétroviseurs, des toits ouvrants et des boîtiers de caméras ou de capteurs est pris en compte lorsqu'il s'agit d'une vitre ou d'un module intégral.

Exclusion du champ d'application : le verre plat pour les bâtiments, les appareils électroménagers et les chemins de fer n'est pas concerné par cette évaluation.

Aperçu de la segmentation

- Par type

- Verre feuilleté

- Verre trempé

- Verre revêtu et à contrôle solaire

- Verre intelligent/à teinte variable

- Par application

- Pare-brise

- Vitre latérale

- Lunette arrière

- Toit ouvrant/toit vitré

- Rétroviseurs intérieurs et extérieurs

- Par canal de vente

- Équipementier d'origine

- Marché secondaire (remplacement et calibration)

- Par type de véhicule

- Voitures particulières

- Véhicule à hayon

- Berline

- Véhicule utilitaire sport

- Véhicule polyvalent

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Voitures particulières

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de fabrication dans des usines de verre flotté, des acheteurs de vitrage OEM et des chaînes régionales d'après-vente dans le Midwest américain, l'Ontario et le nord du Mexique. Ces conversations ont permis de clarifier les prix de vente moyens, la part de pare-brise prêts à recevoir des capteurs et les taux de main d'œuvre d'étalonnage, ce qui nous a permis de réconcilier les indications secondaires et d'ajuster les coefficients du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données réglementaires : La construction de véhicules du ministère américain des transports, les immatriculations de véhicules à moteur de Statistique Canada et les résultats de production de l'INEGI du Mexique, qui permettent d'ancrer les volumes unitaires. Les flux commerciaux provenant de Comtrade de l'ONU et des déclarations de la Commission du commerce international des États-Unis nous ont permis d'observer les mouvements transfrontaliers des articles HS 700721 et 700729. Les ratios industriels ont été affinés grâce aux registres des rappels de sécurité de la NHTSA et aux tableaux de fréquence des sinistres publiés par l'Insurance Institute for Highway Safety. Des indices financiers tirés des documents SEC 10-K, des dépôts canadiens SEDAR et des rapports D&B Hoovers ont permis de définir des garde-fous en matière de revenus, tandis que les courbes d'adoption technique ont été tracées à l'aide des brevets indexés sur Questel. Les sources citées sont illustratives ; chaque point de données utilisé a été étayé par des documents publics et des documents obtenus par abonnement.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui échelonne la production régionale de véhicules légers et le parc avec la surface de vitrage au niveau du véhicule, la combinaison de verre trempé et de verre feuilleté, et l'incidence du remplacement. Les résultats ont été recoupés par des analyses ascendantes sélectives des fournisseurs et des vérifications des filières. Des variables clés telles que la part des SUV dans la production, la pénétration des batteries électriques, l'inflation du prix du verre trempé, la fréquence des collisions et les taux d'adoption des options de verre intelligent alimentent une régression multivariée qui projette les valeurs à l'horizon 2030. Les lacunes dans les données (par exemple, les volumes du marché secondaire au Canada) ont été comblées en appliquant des ratios d'incidence américains ajustés en fonction de l'âge du parc automobile.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de résistance par le biais de contrôles de variance par rapport aux bénéfices trimestriels des fabricants de verre cotés en bourse et aux ruptures de tendance douanières. Les analystes principaux examinent les anomalies avant de donner leur accord. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des augmentations de capacité majeures ou de nouveaux mandats de vitrage. Chaque version fait l'objet d'une nouvelle validation.

Pourquoi la base de référence de Mordor pour le verre automobile en Amérique du Nord inspire la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des portées de services, des combinaisons de prix et des cadences d'actualisation différentes. Notre approche, fondée sur des signaux réglementaires, commerciaux et financiers régulièrement rapportés, permet aux planificateurs qui ont besoin de chiffres reproductibles de garder les hypothèses transparentes.

Les principaux facteurs d'écart sont les suivants : certains éditeurs limitent l'analyse aux vitres trempées ou omettent le chiffre d'affaires de l'étalonnage ADAS ; d'autres fusionnent le vitrage pour le bâtiment et le vitrage pour l'automobile ; plusieurs bloquent la monnaie aux moyennes de l'année précédente ou modélisent uniquement la demande des OEM, surestimant ou sous-estimant ainsi les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,26 B (2025) | Renseignements sur le Mordor | - |

| USD 5,42 B (2024) | Conseil régional A | Exclut l'étalonnage après-vente et la prime pour les vitres intelligentes ; année de référence 2024 |

| USD 8,20 B (2024) | Journal professionnel B | Ne compte que les vitres trempées, mais ajoute les volumes de remplacement complets ; l'hypothèse d'inflation de l'ASP n'est pas validée. |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, les mesures d'évaluation et la fréquence des mises à jour sont harmonisés, la base de référence 2025 de Mordor offre un point médian équilibré et un chemin traçable pour les décideurs de la chaîne de valeur du vitrage en Amérique du Nord.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre automobile en Amérique du Nord en 2026 ?

Le marché est évalué à 6,69 milliards USD en 2026.

Quel type de verre connaît la croissance la plus rapide sur ce marché ?

Le verre intelligent/à teinte variable est en tête avec un TCAC de 8,28 % jusqu'en 2031.

Pourquoi le segment du marché secondaire se développe-t-il plus rapidement que les ventes aux équipementiers ?

Les véhicules équipés d'ADAS nécessitent une calibration précise après le remplacement du verre, stimulant la demande de services sur le marché secondaire et entraînant un TCAC de 8,78 %.

Quel pays affiche le taux de croissance le plus élevé en Amérique du Nord ?

Le Canada enregistre la croissance la plus rapide, progressant à un TCAC de 7,34 % grâce à des investissements majeurs dans les véhicules électriques.

Dernière mise à jour de la page le: