Taille et parts du marché des sièges automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

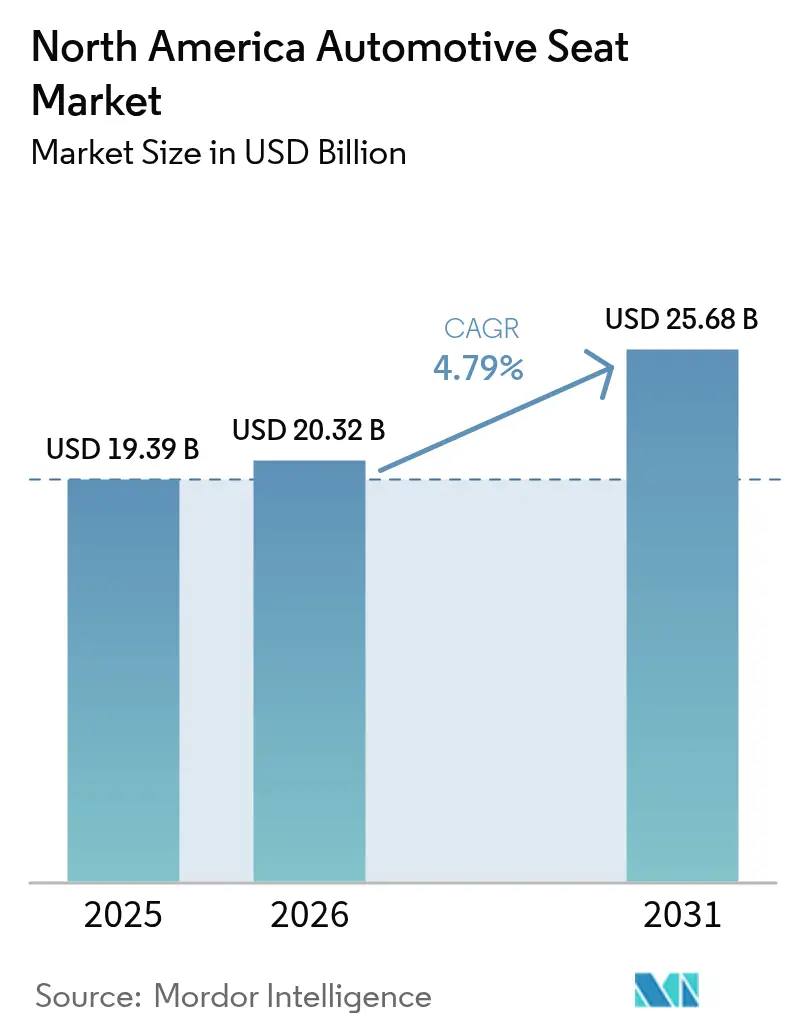

| Taille du marché de l'année de base (2025) | 19.39 Milliards de dollars |

| Taille du Marché (2026) | 20.32 Milliards de dollars |

| Taille du Marché (2031) | 25.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des sièges automobiles en Amérique du Nord devrait passer de 19,39 milliards USD en 2025 à 20,32 milliards USD en 2026 et devrait atteindre 25,68 milliards USD d'ici 2031, à un TCAC de 4,79 % sur la période 2026-2031. Cette expansion est portée par la demande de SUV premium et de pick-ups, les mandats d'électrification qui reconfigurent les architectures intérieures, et les investissements des fournisseurs dans des lignes de production assistées par l'IA qui réduisent les délais de livraison. Les fonctions de confort avancées — ventilation, chauffage et massage — migrent des véhicules de luxe vers les finitions milieu de gamme, élargissant ainsi le bassin de valeur. Parallèlement, les règles de l'ACEUM accélèrent la relocalisation des sous-ensembles, donnant aux fournisseurs régionaux un avantage sur les concurrents plus éloignés. Les contraintes persistantes en matière de semi-conducteurs et le durcissement des réglementations sur les PFAS tempèrent le rythme d'adoption des sièges motorisés et stimulent l'innovation en matière de mécatronique légère et de mousses conformes.

Principaux enseignements du rapport

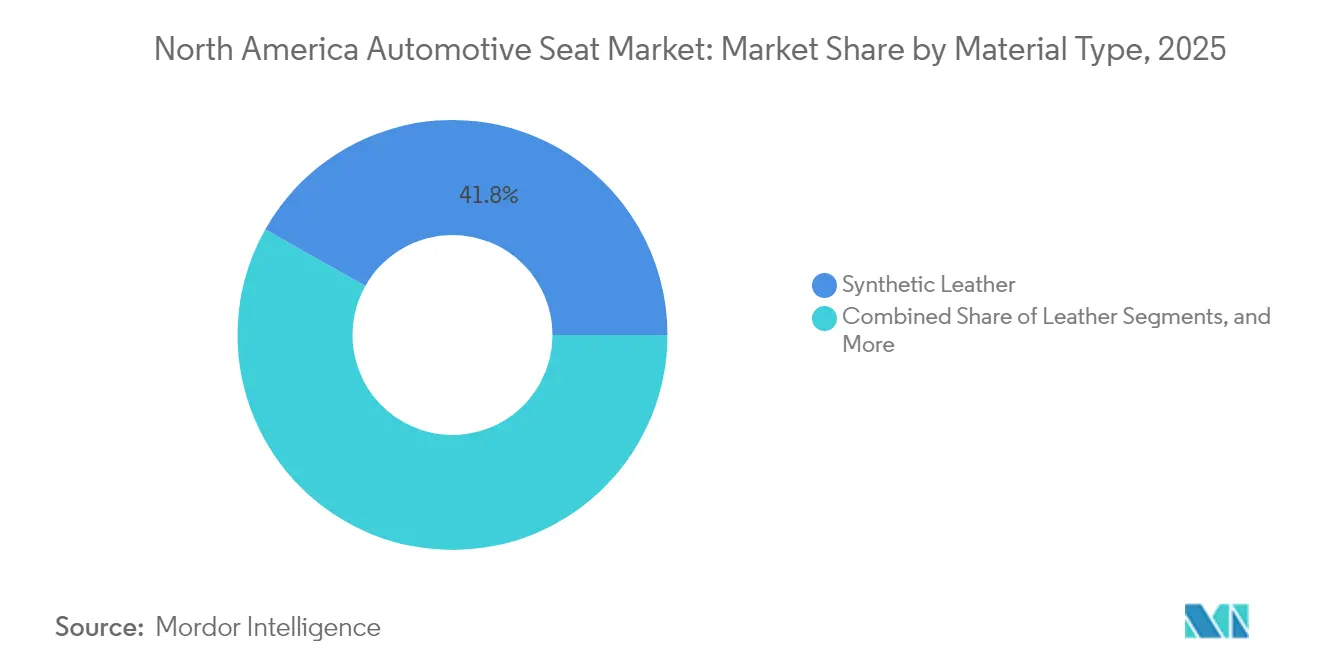

- Par type de matériau, le cuir synthétique a dominé avec 41,83 % des parts du marché des sièges automobiles en Amérique du Nord en 2025 ; le cuir véritable progresse à un TCAC de 7,38 % jusqu'en 2031.

- Par technologie, les sièges standard représentaient 61,85 % de la taille du marché des sièges automobiles en Amérique du Nord en 2025, tandis que les variantes massage et bien-être se développent à un TCAC de 6,21 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 73,60 % du marché des sièges automobiles en Amérique du Nord en 2025, mais les véhicules utilitaires légers ont affiché le TCAC le plus rapide à 6,92 % jusqu'en 2031.

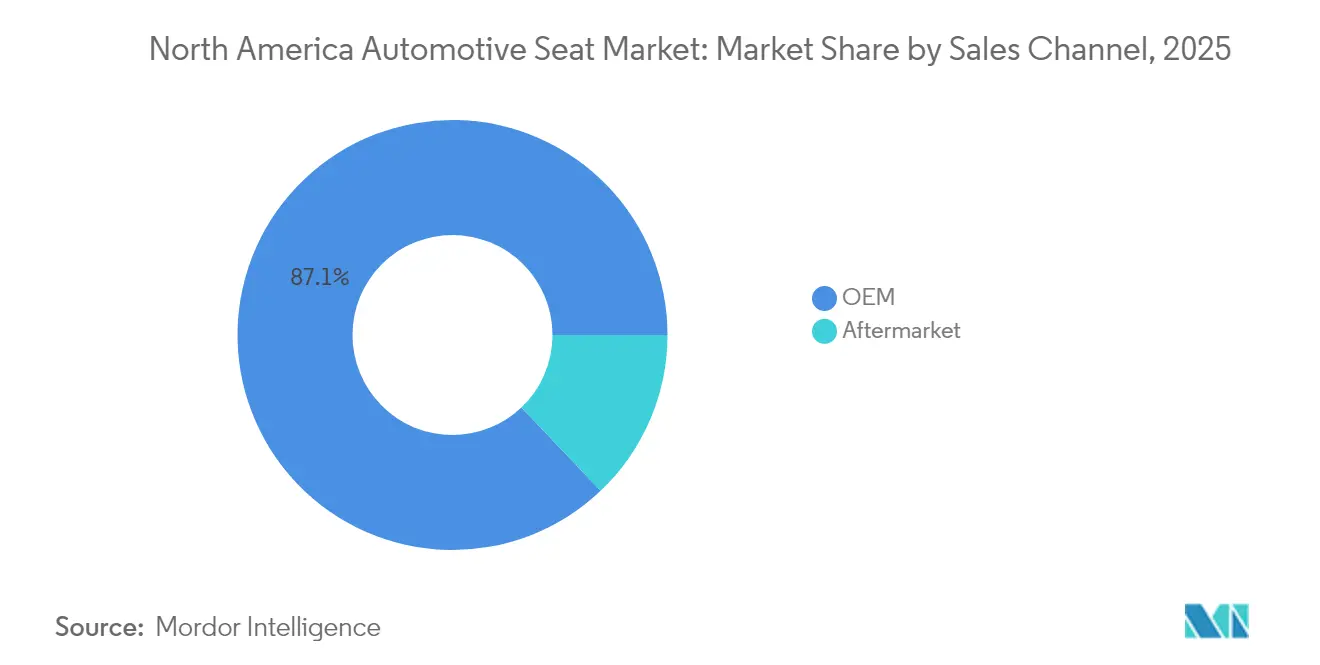

- Par canal de vente, la monte d'origine représentait 87,10 % de la taille du marché des sièges automobiles en Amérique du Nord en 2025 ; le marché secondaire croît à un TCAC de 7,52 % jusqu'en 2031.

- Par groupe motopropulseur, les modèles à moteur à combustion interne représentaient encore 86,55 % du marché des sièges automobiles en Amérique du Nord en 2025, mais les véhicules électriques à batterie ont enregistré un TCAC de 7,15 % jusqu'en 2031.

- Par gamme de prix, les finitions milieu de gamme dominaient, avec 51,70 % du marché des sièges automobiles en Amérique du Nord en 2025, tandis que les finitions luxe progressaient à un TCAC de 6,72 % jusqu'en 2031.

- Par pays, les États-Unis contrôlaient 84,90 % de la taille du marché des sièges automobiles en Amérique du Nord en 2025 ; le Mexique affiche le TCAC le plus rapide à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sièges automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de sièges ventilés pour SUV premium et pick-ups | +1.2% | États-Unis et Canada ; répercussion sur le luxe mexicain | Moyen terme (2 à 4 ans) |

| Migration des fonctions de confort vers les véhicules du segment intermédiaire | +0.9% | Marchés principaux d'Amérique du Nord ; premium mexicain | Moyen terme (2 à 4 ans) |

| Objectifs d'allègement des équipementiers favorisant les matériaux synthétiques et biosourcés | +0.8% | Mondial ; adoption précoce aux États-Unis | Long terme (≥ 4 ans) |

| L'ACEUM favorisant la relocalisation des sous-ensembles de sièges | +0.7% | Frontière États-Unis–Mexique ; Canada secondaire | Court terme (≤ 2 ans) |

| Lignes de production à personnalisation de masse assistées par l'IA en flux tendu | +0.6% | Michigan, Ontario, Nuevo León | Long terme (≥ 4 ans) |

| Mandats municipaux sur les véhicules électriques stimulant la demande de sièges ultralégers | +0.5% | Californie ; expansion vers le Nord-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le virage vers les SUV premium et les pick-ups stimule la demande de sièges motorisés et ventilés

Les véhicules haut de gamme à carrosserie sur châssis intègrent désormais des réglages 30 positions, des massages actifs et des fonctions de climatisation qui génèrent des valeurs de transaction plus élevées. Les sièges Perfect Position du Lincoln Navigator et le massage Active Motion de Ford illustrent comment l'innovation en matière de confort réduit la fatigue du conducteur[1]"Les sièges Active Motion réduisent la fatigue du conducteur,", Ford Media Center, fordmotorcompany.com. Les immatriculations de pick-ups pleine grandeur continuent d'augmenter en Amérique du Nord, multipliant les opportunités de croissance du contenu des sièges pour les fournisseurs capables de livrer des fonctions premium à des prix grand public.

Intégration de fonctions de confort avancées dans les véhicules du segment intermédiaire

Le ComfortMax de Lear, lancé avec GM au premier trimestre 2025, chauffe ou refroidit 40 % plus vite avec 50 % de pièces en moins, prouvant que la conception modulaire réduit le coût de la nomenclature [2]"Lancement du siège ComfortMax,", Lear Corporation, lear.com. La finition FreeForm de Magna, déjà spécifiée pour quatre nouveaux modèles 2025, offre une haute concavité et 50 % de contenu recyclé pour le panneau de dossier. Vitesco identifie les architectures 48 V et les faisceaux Power-over-Ethernet comme des facilitateurs pour les fonctions de siège à forte consommation d'énergie sans câblage encombrant. À mesure que les consommateurs associent le bien-être à la mobilité, les fonctions de massage et thermiques deviennent indispensables dans les véhicules à prix intermédiaire.

Les objectifs d'allègement des équipementiers accélèrent l'adoption de matériaux de siège synthétiques et biosourcés

L'industrie des sièges automobiles se transforme sous l'effet des pressions réglementaires et des objectifs de durabilité. Les dossiers de siège en fibre de carbone légère réduisent la masse des composants, tandis que les mousses biosourcées de fournisseurs comme Woodbridge développent des matériaux écologiques à l'échelle industrielle. Les innovations de Covestro et Bcomp, telles que le polyuréthane bas carbone et les composites à base de lin, réduisent les émissions sur le cycle de vie de près de 50 %. Face au durcissement des normes d'émissions, les équipementiers accordent la priorité à la réduction du poids à vide. Cette urgence accélère les délais de R&D à mesure que les fournisseurs de sièges respectent des normes de qualité strictes telles que l'IATF 16949. Le succès dépend de l'équilibre entre la sécurité en cas de collision et la conformité environnementale, favorisant les entreprises qui innovent rapidement sans compromettre les performances.

Les mandats municipaux sur les flottes de véhicules électriques stimulent la demande de sièges ultralégers pour véhicules utilitaires

La règle californienne imposant 50 % d'achats de flottes zéro émission d'ici 2024 et 100 % d'ici 2027 façonne un marché de sièges spécialisé valorisant les économies de poids et les matériaux durables. Le siège de camion de FORVIA réduit les émissions de CO₂ grâce aux composites NAFILean Vision et à la sellerie végane Ecorium [3]"Sièges composites NAFILean Vision,", FORVIA, forvia.com. À mesure que les États du Nord-Est reproduisent les protocoles du CARB, les flottes commerciales recherchent des conceptions modulaires qui supportent un service 24h/24 et 7j/7 et une maintenance simplifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du cuir et des produits pétrochimiques gonflant les coûts de nomenclature | -0.9% | Mondial ; concentration sur le luxe aux États-Unis | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs limitant la production de sièges motorisés | -0.7% | Amérique du Nord ; approvisionnement centré sur l'Asie | Moyen terme (2 à 4 ans) |

| Réglementations PFAS/COV augmentant les dépenses de conformité des mousses | -0.6% | États-Unis ; extension au Canada | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée et hausses salariales dans les usines en flux tendu | -0.4% | Michigan, Ontario, nord du Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuir et des produits pétrochimiques gonflant les coûts de nomenclature

Le cuir synthétique utilise du polyuréthane dérivé de matières premières à base de pétrole, liant l'économie des sièges aux fluctuations du brut. Les peaux naturelles suivent les cycles de l'élevage et les contraintes environnementales. Les contrats de gel des prix des équipementiers obligent les fournisseurs à se couvrir ou à absorber la volatilité, ce qui réduit les marges. Des start-ups comme Rheom proposent du cuir biosourcé pour stabiliser les coûts des intrants, mais la validation et la mise à l'échelle restent des obstacles.

Pénuries de semi-conducteurs limitant la production de sièges motorisés

En raison des contraintes d'allocation sur les unités de commande de moteurs, les capteurs de position et les aimants en terres rares, les fabricants doivent temporairement passer aux réglages manuels. Ce changement réduit la fonctionnalité et le confort des sièges motorisés, qui constituent un argument de vente majeur dans les véhicules modernes. De plus, les finitions premium peinent à maintenir leur attrait commercial lorsque des fonctions telles que le massage ou la mémoire de position sont exclues. Ces exclusions réduisent la valeur perçue des offres premium et menacent les flux de revenus, car les consommateurs peuvent opter pour des finitions inférieures ou des marques concurrentes offrant de meilleures configurations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : gains premium au sein de la dominance du synthétique

Le cuir synthétique a conservé la plus grande part de 41,83 % du marché des sièges automobiles en Amérique du Nord en 2025, soulignant son avantage en termes de coût et son attrait sans matière animale. Néanmoins, le cuir véritable est le matériau à la croissance la plus rapide, affichant un TCAC de 7,38 % jusqu'en 2031, car les acheteurs de SUV et de pick-ups de luxe associent l'authenticité au statut social. Les fournisseurs se couvrent contre la volatilité en testant des polymères biosourcés qui répondent aux critères de durabilité sans additifs PFAS. Les surfaces végétales de Rheom illustrent comment durabilité et signaux premium peuvent converger.

La taille du marché des sièges automobiles en Amérique du Nord liée au cuir véritable devrait se développer au rythme le plus rapide du segment, encourageant les tanneurs à localiser les opérations de finition dans le cadre de l'ACEUM. Le tissu reste répandu dans les voitures d'entrée de gamme et les camions professionnels, tandis que les mousses de polyuréthane évoluent vers des mélanges à faible teneur en COV pour satisfaire aux réglementations californiennes. Les panneaux de dossier FreeForm de Magna, intégrant jusqu'à 50 % de plastique recyclé, illustrent comment l'innovation matérielle sous-tend la liberté de conception et la conformité réglementaire.

Par type de technologie : les sièges bien-être s'étendent au-delà du luxe

Les unités manuelles standard détiennent 61,85 % des parts du marché des sièges automobiles en Amérique du Nord en 2025 ; les acheteurs de flottes privilégient la simplicité et la disponibilité. Les sièges massage et bien-être afficheront un TCAC de 6,21 % jusqu'en 2031, reflétant les tendances démographiques et une sensibilisation accrue à la santé. Le module ComfortMax de Lear associe un contrôle microclimatique à réponse rapide à des nœuds de massage, réduisant l'encombrement pour s'adapter aux crossovers de taille intermédiaire.

La part du marché des sièges automobiles en Amérique du Nord pour les configurations motorisées, chauffantes et refroidissantes s'élargit à mesure que les réseaux 48 V se généralisent, permettant aux équipementiers d'éviter les câblages de gros calibre. L'approche Power-over-Ethernet de Vitesco réduit la masse du faisceau, contribuant aux objectifs d'allègement. À mesure que les fonctions bien-être se normalisent, les fournisseurs de premier rang se tournent vers des contrôleurs de siège définis par logiciel capables de mises à niveau de fonctions à distance, ouvrant ainsi des flux de revenus sur le marché secondaire.

Par type de véhicule : volume des voitures particulières, dynamisme des véhicules utilitaires

Les voitures particulières représentaient 73,60 % des parts du marché des sièges automobiles en Amérique du Nord en 2025, reflétant leur domination du parc installé de la région, même si les carrosseries crossover et SUV se développent au sein de cette catégorie. La taille du marché des sièges automobiles en Amérique du Nord liée aux applications pour voitures particulières croît régulièrement car la différenciation intérieure — coussins ventilés, commandes numériques — reste un champ de bataille pour les équipementiers. Les pick-ups pleine grandeur, classés dans les véhicules particuliers, font encore davantage pencher la valeur du contenu vers le haut en raison de leurs châssis grand format et de leurs taux de prise de finitions premium élevés. En revanche, les véhicules utilitaires lourds et les bus de transport en commun génèrent des volumes absolus plus faibles mais exigent des sièges haute durabilité qui commandent des prix premium.

Les véhicules utilitaires légers sont les leaders de la croissance avec un TCAC de 6,92 % jusqu'en 2031, portés par la logistique du commerce électronique, les mandats municipaux sur les véhicules électriques et les start-ups de livraison du dernier kilomètre. Le siège de camion à émissions de CO₂ réduites de FORVIA montre comment l'électrification commerciale valorise les châssis ultralégers et l'accès modulaire à la maintenance. À mesure que les opérateurs de livraison valorisent le coût total d'exploitation, les coussins à échange rapide et les garnitures lavables gagnent en faveur, modifiant le mix de spécifications. Les fournisseurs qui adaptent les conceptions ergonomiques aux cycles de travail en plusieurs équipes sont en mesure de capter des marges disproportionnées dans ce sous-segment en évolution rapide.

Par canal de vente : contrôle en monte d'origine, potentiel du marché secondaire

La monte d'origine représentait 87,10 % des parts du marché des sièges automobiles en Amérique du Nord en 2025, soulignant l'intégration étroite entre les modules de siège et les architectures électriques des véhicules. Les constructeurs automobiles s'engagent tôt avec les fournisseurs, exigeant des livraisons en séquence qui satisfont à des normes strictes de traçabilité et de garantie. Le couplage matériel-logiciel — profils mémoire stockés dans des passerelles centrales — renforce encore la domination du canal équipementier d'origine, car la mise à niveau de ces fonctions après-vente est rarement rentable. Néanmoins, le vieillissement du parc automobile et l'appétit des consommateurs pour les améliorations de confort alimentent un marché de remplacement robuste pour les housses de garniture, les tapis chauffants et les kits de mousse.

Le marché secondaire connaît la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2031, car les propriétaires prolongent la durée de vie des véhicules et les conducteurs de l'économie des petits boulots investissent dans leur confort personnel. Les plateformes de commerce électronique simplifient la découverte et la comparaison des références, favorisant la transparence des prix et la pénétration de la catégorie. Les fournisseurs de sièges s'associent à des chaînes de réparation certifiées pour proposer des inserts de massage rétrofittables qui se connectent via une alimentation 12 V, réduisant la complexité d'installation. La réglementation stimule également la croissance : les audits de sécurité des flottes évaluent de plus en plus l'ergonomie des conducteurs, ce qui entraîne des remplacements de sièges qui réduisent les demandes d'indemnisation pour blessures.

Par groupe motopropulseur : volume des moteurs à combustion interne, dynamisme de l'électrique

Les véhicules à moteur à combustion interne représentent encore 86,55 % des parts du marché des sièges automobiles en Amérique du Nord en 2025, soulignant la nature progressive de la transition des groupes motopropulseurs. La part du marché des sièges automobiles en Amérique du Nord au sein des plateformes à moteur à combustion interne reste importante car les programmes de modèles existants se prolongent bien dans les années 2030. Les ingénieurs en sièges mettent l'accent sur les châssis légers et les mousses minces pour compenser les règles d'économie de carburant américaines plus strictes, mais l'encombrement reste familier. Les véhicules électriques à batterie affichent cependant un TCAC de premier plan de 7,15 % jusqu'en 2031, car l'expansion des infrastructures de recharge et les crédits d'impôt poussent l'adoption à la hausse. Les châssis à plancher plat des véhicules électriques libèrent du volume intérieur, permettant aux fournisseurs de proposer des aménagements salon avec des bases pivotantes et des extensions repose-pieds.

Les véhicules électriques à batterie s'accompagnent de nouvelles exigences en matière de gestion thermique : les inefficacités du système de climatisation pénalisent l'autonomie, de sorte que les sièges à climatisation migrent plus tôt dans les niveaux de finition. Le Smart Cabin Seat de Yanfeng intègre des écrans et des entrées de direction par câble pour éliminer les tableaux de bord, préfigurant les tendances de consolidation du poste de conduite. Les variantes hybrides et à pile à combustible sont moins dynamiques en termes de croissance mais conservent une pertinence de niche, chacune imposant des règles uniques en matière de poids et d'intégration. Les fournisseurs capables d'architectures modulaires qui s'adaptent entre les groupes motopropulseurs sans reconfiguration remportent des synergies de programme et réduisent les dépenses d'investissement.

Par gamme de prix : volume du milieu de gamme, accélération du luxe

Les finitions milieu de gamme détenaient 51,70 % des parts du marché des sièges automobiles en Amérique du Nord en 2025, correspondant à la préférence des acheteurs nord-américains pour des véhicules bien équipés qui équilibrent les fonctionnalités et l'accessibilité financière. Les équipementiers chargent ces modèles de coussins chauffants et de dossiers à réglage électrique, assurant une différenciation de base. Les signaux de luxe optimisés en termes de coûts — surpiqûres contrastées, renforts doux au toucher — permettent aux fournisseurs de reproduire un aspect et une sensation premium à un coût de nomenclature inférieur. À l'autre extrême, les véhicules de luxe s'accélèrent à un TCAC de 6,72 % jusqu'en 2031, car les ménages aisés recherchent des SUV et des pick-ups premium équipés de massages multimode, d'appuie-têtes à ailes et de salons arrière inclinables.

La croissance du luxe a des effets multiplicateurs : le cuir véritable regagne des parts, les vessies lombaires recirculantes et l'inclinaison active sur l'axe augmentent le contenu en actionneurs, et l'intégration de l'habitacle en verre déplace les interfaces de commande vers des panneaux de porte tactiles. Les segments économiques restent stables, servant principalement les niches de flotte et de valeur où la durabilité prime sur le confort. La polarisation des gammes de prix pousse les fournisseurs à développer des plateformes évolutives : un châssis métallique standard avec des kits de mousse et de garniture améliorables réduit l'amortissement des outillages tout en préservant l'esthétique propre à chaque marque.

Analyse géographique

Les États-Unis ont capturé 84,90 % des parts du marché des sièges automobiles en Amérique du Nord en 2025, bénéficiant du contenu élevé par véhicule du pays et de la robustesse des ventes de pick-ups. Le Michigan et le Kentucky ancrent des pôles d'ingénierie qui se co-localisent avec les usines d'assemblage final des équipementiers, cimentant les relations avec les fournisseurs. La taille du marché des sièges automobiles en Amérique du Nord, attribuable à la demande aux États-Unis, continuera de croître, mais son TCAC est inférieur à celui du Mexique en raison de la saturation.

Le Mexique enregistre un TCAC soutenu de 7,05 % jusqu'en 2031, car les équipementiers chinois et les fournisseurs de rang 2 se précipitent pour établir des capacités conformes à l'ACEUM. L'usine de Shanghai Daimay à Ramos Arizpe et trois prochaines usines à Parras de la Fuente illustrent cet afflux. Les améliorations logistiques à Laredo et Otay Mesa accélèrent le flux des ensembles de sièges vers les usines d'assemblage américaines, réduisant les délais de livraison et élargissant l'avantage concurrentiel du pays en termes de coûts.

Le Canada maintient un volume stable soutenu par des chaînes d'approvisionnement intégrées et des cadres réglementaires parallèles. L'engagement de l'Ontario dans la fabrication assistée par l'IA s'aligne sur les incitations provinciales pour les modernisations d'automatisation, permettant aux fournisseurs de sièges de compenser des coûts de main-d'œuvre plus élevés. L'harmonisation transfrontalière des normes de sécurité garantit que les usines canadiennes peuvent alimenter les lignes des équipementiers américains et mexicains avec un effort de revalidation minimal.

Paysage concurrentiel

Le marché des sièges automobiles en Amérique du Nord présente un niveau de concentration modéré. Grâce à leur longue présence dans l'industrie, Adient, Lear et FORVIA ont obtenu des accords d'achat mondiaux. Lear intègre l'électronique, combinant les commandes de siège avec des fonctions thermiques et de massage. Adient se concentre sur des architectures de châssis métallique modulaires adaptables des véhicules compacts aux véhicules pleine grandeur. FORVIA privilégie la durabilité, en introduisant un siège de camion qui réduit les émissions de CO₂ du berceau à la porte grâce aux structures composites NAFILean Vision.

Magna International, s'appuyant sur son expertise dans les systèmes de cockpit, propose des modules de sièges, de portes et de consoles intégrés. Des acteurs disruptifs comme le chinois Daimay utilisent des usines mexicaines pour concurrencer les acteurs établis sur les prix et la localisation. De plus, les start-ups spécialisées dans la surveillance biométrique basée sur les sièges sont devenues des cibles d'acquisition privilégiées pour les entreprises de rang 1 qui visent des services centrés sur les données. Bien que des barrières à l'entrée élevées existent, notamment les normes IATF 16949 et ISO 14001 et les responsabilités de garantie des équipementiers, les acteurs de niche trouvent un soulagement grâce aux outils de conception assistés par l'IA qui simplifient les défis de prototypage.

Leaders du secteur des sièges automobiles en Amérique du Nord

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Faurecia SE (FORVIA)

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Adient a présenté le siège ModuGo, une solution de siège automobile modulaire. La conception permet aux constructeurs automobiles d'améliorer l'efficacité de fabrication et de réduire les coûts tout en offrant aux consommateurs des options de sièges personnalisables et adaptables. L'approche modulaire simplifie les processus de développement de produits et de fabrication.

- Mars 2025 : Pasubio a ouvert une nouvelle usine de découpe de cuir à León, Guanajuato, Mexique, avec un investissement de 16 millions USD. L'installation, située dans le parc industriel PILBA, est spécialisée dans la fabrication de cuir pour sièges, appuie-têtes et panneaux de porte.

Périmètre du rapport sur le marché des sièges automobiles en Amérique du Nord

Les sièges automobiles sont conçus pour offrir un confort d'assise au conducteur et aux passagers du véhicule. Un siège automobile se compose généralement d'un châssis, d'un dossier, d'un appuie-tête, d'une assise et d'accoudoirs. Ils sont fabriqués à partir de divers matériaux, métaux, composites, mousse et polyester ou cuir.

Le marché des sièges automobiles en Amérique du Nord est segmenté par type de matériau, technologie, type de véhicule et pays.

Sur la base du type de matériau, le marché est segmenté en cuir, tissu et autres matériaux.

Sur la base de la technologie, le marché est segmenté en sièges standard, sièges motorisés, sièges ventilés et autres sièges.

Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires.

Sur la base du pays, le marché est segmenté en États-Unis, Canada et reste de l'Amérique du Nord.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Cuir |

| Tissu |

| Cuir synthétique |

| Mousse de polyuréthane et autres |

| Sièges standard (à réglage manuel) |

| Sièges motorisés |

| Sièges chauffants |

| Sièges ventilés/refroidissants |

| Sièges massage et bien-être |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds et bus |

| Équipementier d'origine |

| Marché secondaire (remplacement/rétrofit/personnalisation) |

| Moteur à combustion interne |

| Véhicule hybride électrique |

| Hybride rechargeable |

| Véhicule électrique à batterie |

| Véhicule électrique à pile à combustible |

| Économique |

| Milieu de gamme |

| Luxe |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de matériau | Cuir |

| Tissu | |

| Cuir synthétique | |

| Mousse de polyuréthane et autres | |

| Par type de technologie | Sièges standard (à réglage manuel) |

| Sièges motorisés | |

| Sièges chauffants | |

| Sièges ventilés/refroidissants | |

| Sièges massage et bien-être | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds et bus | |

| Par canal de vente | Équipementier d'origine |

| Marché secondaire (remplacement/rétrofit/personnalisation) | |

| Par groupe motopropulseur | Moteur à combustion interne |

| Véhicule hybride électrique | |

| Hybride rechargeable | |

| Véhicule électrique à batterie | |

| Véhicule électrique à pile à combustible | |

| Par gamme de prix (alignement sur les finitions équipementiers) | Économique |

| Milieu de gamme | |

| Luxe | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des sièges automobiles en Amérique du Nord en 2026 ?

Le marché est évalué à 20,32 milliards USD en 2026 et devrait atteindre 25,68 milliards USD d'ici 2031.

Quel matériau connaît la croissance la plus rapide dans les sièges automobiles en Amérique du Nord ?

Le cuir véritable affiche le TCAC le plus élevé à 7,38 % car les SUV et pick-ups premium privilégient les garnitures authentiques.

Pourquoi les sièges massage et bien-être gagnent-ils en popularité ?

Les sièges bien-être migrent vers les véhicules milieu de gamme à mesure que les fournisseurs réduisent les coûts et que les consommateurs accordent la priorité au confort et à la santé lors des trajets plus longs.

Comment les mandats sur les véhicules électriques influencent-ils les sièges pour véhicules utilitaires ?

Les règles d'électrification des flottes stimulent la demande de sièges ultralégers et durables qui compensent la masse des batteries et s'alignent sur les critères d'achat zéro émission.

Quel rôle joue l'ACEUM dans les chaînes d'approvisionnement des sièges ?

La règle de valeur régionale de 75 % du traité commercial incite les fournisseurs à relocaliser la production au Mexique et aux États-Unis pour la conformité tarifaire et les économies logistiques.

Dernière mise à jour de la page le: