Taille et part de marché des huiles moteur automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

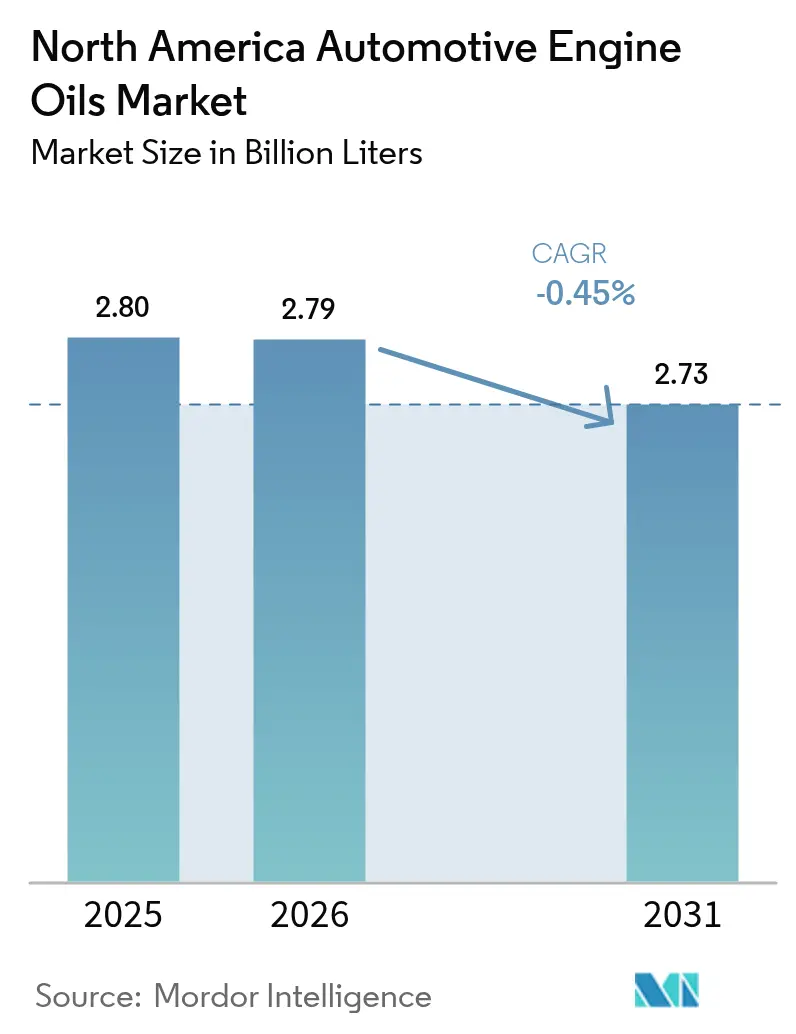

| Taille du marché de l'année de base (2025) | 2.80 Milliards de litres |

| Volume du Marché (2026) | 2.79 Milliards de litres |

| Volume du Marché (2031) | 2.73 Milliards de litres |

| Taux de croissance (2026 - 2031) | -0.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Amérique du Nord devrait passer de 2,80 milliards de litres en 2025 à 2,79 milliards de litres en 2026, avant d'atteindre 2,73 milliards de litres d'ici 2031, à un CAGR de -0,45 % sur la période 2026-2031. Cette trajectoire de croissance négative est façonnée par une électrification accélérée, des intervalles de vidange allongés et des réglementations strictes en matière de CAFÉ et de gaz à effet de serre, qui réduisent collectivement les volumes de lubrifiants tout en orientant la demande vers les synthétiques haut de gamme. Des mesures réglementaires, telles que les normes 2027 pour les poids lourds de l'Agence de protection de l'environnement (Environmental Protection Agency), qui exigent une réduction d'environ 75 % des émissions de NOx et de 50 % des émissions de particules, incitent les formulateurs à développer des produits à faible viscosité 0W-XX et 10W-30 améliorant l'économie de carburant tout en réduisant la consommation par entretien. Parallèlement, l'objectif du Département de l'énergie (Department of Energy) de 55 millions de véhicules à motorisation hybride rechargeable sur les routes américaines d'ici 2032 érode substantiellement le parc de véhicules à combustion interne, qui a historiquement représenté la plus grande part de consommation d'huiles moteur. Dans ce contexte, les producteurs de synthétiques haut de gamme bénéficient d'une valeur unitaire plus élevée, de transitions rapides vers les remplissages d'usine des équipementiers et d'opportunités dans les stocks de base re-raffinés conformes aux objectifs ESG des entreprises. L'intensité concurrentielle reste élevée, car les majors pétrolières intégrées, les mélangeurs spécialisés et les nouveaux entrants axés sur la durabilité se disputent tous une part dans un marché en contraction. La consolidation — illustrée par l'acquisition par Aramco de l'unité produits mondiaux de Valvoline pour 2,65 milliards de dollars américains — témoigne du pivot vers les économies d'échelle et la concentration du portefeuille face aux vents contraires structurels.

Principales conclusions du rapport

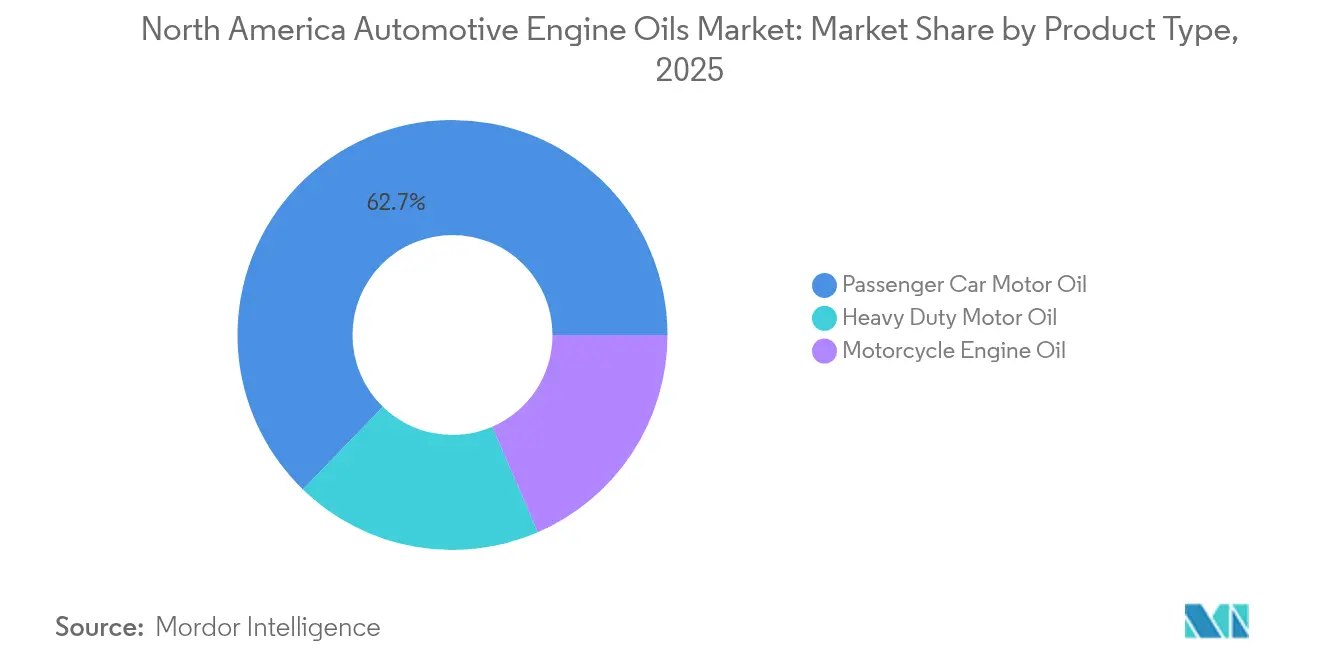

- Par type de produit, l'huile moteur pour voitures particulières a représenté 62,75 % de la part de marché des huiles moteur automobiles en Amérique du Nord en 2025. L'huile moteur pour motocyclettes devrait enregistrer le déclin le plus faible avec un CAGR de -0,35 % d'ici 2031.

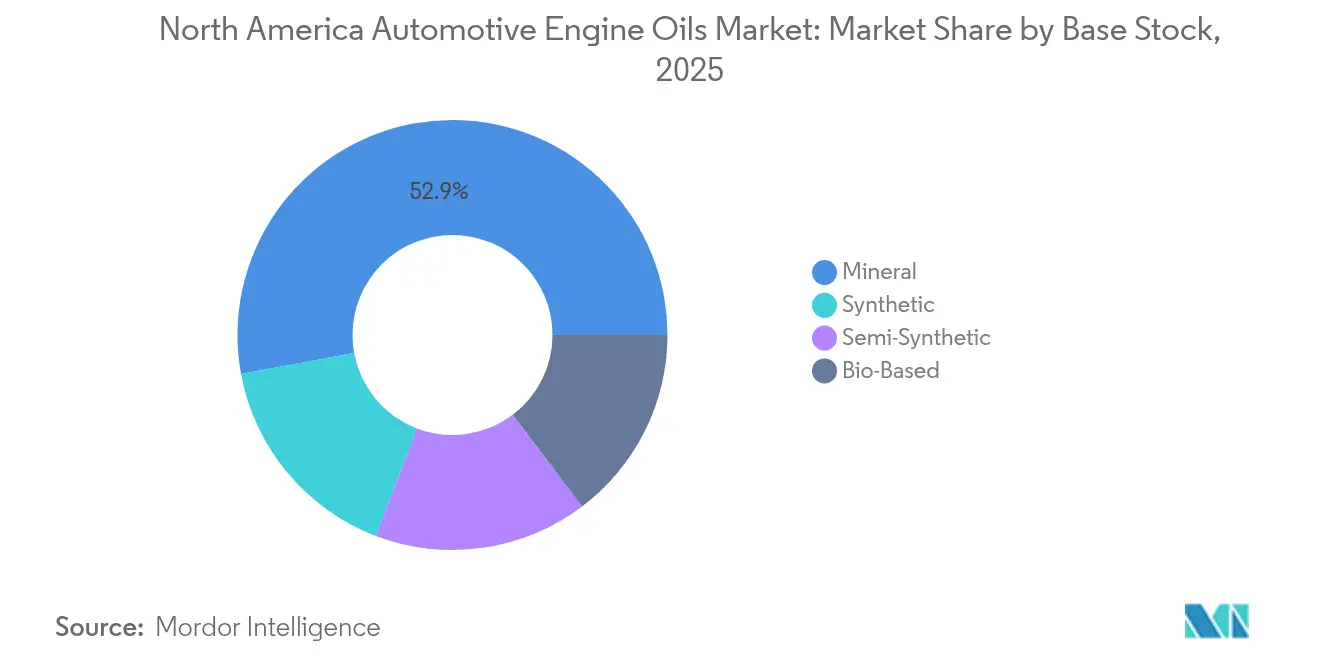

- Par stock de base, les huiles minérales ont représenté 52,90 % de la taille du marché des huiles moteur automobiles en Amérique du Nord en 2025, tandis que les synthétiques intégraux affichent la plus faible baisse avec un CAGR de -0,21 %.

- Par géographie, les États-Unis ont représenté 86,20 % de la part de marché des huiles moteur automobiles en Amérique du Nord en 2025, tandis que le Canada affiche la contraction la plus lente avec un CAGR de -0,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations CAFÉ et GES stimulant la demande d'huiles à faible viscosité et haute performance | +0.8% | Mondial, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Transition des remplissages d'usine des équipementiers vers les synthétiques et les grades 0W-XX | +0.6% | Cœur de l'Amérique du Nord, répercussions au Mexique | Long terme (≥ 4 ans) |

| Augmentation de l'âge moyen des véhicules stimulant la consommation d'huile sur le marché de l'après-vente | +0.4% | États-Unis et Canada principalement | Court terme (≤ 2 ans) |

| Croissance des kilomètres parcourus par les flottes de covoiturage et de livraison du dernier kilomètre | +0.3% | Centres urbains à travers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption pilotée par les critères ESG des mélanges de stocks de base re-raffinés | +0.2% | États-Unis et Canada, marchés à adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le durcissement des réglementations CAFÉ et GES stimule la demande d'huiles haut de gamme

Le programme de réduction des gaz à effet de serre Phase 3 de l'Agence de protection de l'environnement (Environmental Protection Agency) contraint les équipementiers à réduire les émissions de CO₂ des poids lourds d'environ 50 % d'ici 2045, ce qui pousse les fabricants de lubrifiants à commercialiser en 2026 des huiles pour poids lourds PC-12 à plus faible viscosité susceptibles de générer jusqu'à 3 % d'économies de carburant lors des essais en flotte[1]Agence de protection de l'environnement, "Contrôle de la pollution atmosphérique des nouveaux véhicules à moteur : normes pour les moteurs et véhicules lourds," epa.gov. Des impératifs d'efficacité similaires dans le cadre de la norme ILSAC GF-7 pour les voitures particulières stimulent la demande de synthétiques 0W-16 et 0W-20, qui offrent une meilleure stabilité au cisaillement à haute température. Les données de terrain issues des essais CITGARD confirment un gain d'économie de carburant de 2,1 % lorsque les flottes passent du 15W-40 à des formulations 10W-30 optimisées. La convergence des politiques de réduction du carbone aux niveaux étatique et fédéral pérennise un segment haut de gamme durable, même si les volumes globaux diminuent. Les mélangeurs capables de valider leurs performances selon les nouveaux tests de durabilité de l'American Petroleum Institute (Institut américain du pétrole) sont bien positionnés pour capter des parts de marché.

L'adoption des synthétiques en remplissage d'usine par les équipementiers reconfigure le mix produit

Les constructeurs automobiles nord-américains intègrent des spécifications synthétiques dans leurs remplissages d'usine afin de répondre aux exigences de prolongation de garantie et aux sollicitations thermiques des moteurs turbocompressés. La spécification dexos1 Gen3 de General Motors impose des limites plus strictes en matière de dépôts et de LSPI (pré-allumage à faible vitesse et fort couple), standardisant de facto l'utilisation de synthétiques intégraux 0W-20 ou 5W-30 dans les nouveaux véhicules. Dans le secteur des poids lourds, les principaux équipementiers de camions homologuent désormais les huiles FA-4 10W-30, ce qui accélère l'acceptation sur le marché de l'après-vente. ExxonMobil prévoit une croissance de 80 % des lubrifiants haute performance à forte valeur ajoutée d'ici 2030 et étend sa production de PAO (polyalphaolefines) pour soutenir ses partenariats avec les équipementiers. Les synthétiques affichent un meilleur mix-prix même lorsque les intervalles de vidange s'allongent, ce qui amortit le recul des revenus pour les fournisseurs disposant de capacités avancées en stocks de base.

L'augmentation de l'âge moyen des véhicules stimule la consommation sur le marché de l'après-vente

L'âge moyen des véhicules légers dans la région a atteint 12,6 ans en 2025, un niveau record, une tendance qui maintient les moteurs plus anciens en circulation plus longtemps et soutient la demande de grades à plus haute viscosité 5W-30 et 10W-40 formulés pour le contrôle de l'usure des motorisations anciennes. Les garages indépendants signalent une utilisation accrue de synthétiques grand kilométrage contenant des conditionneurs de joints, tandis que les opérateurs de flottes conservent leurs camions pendant des cycles d'amortissement plus longs, nécessitant des vidanges supplémentaires avant la mise hors service. Bien que l'électrification tempère les perspectives à long terme, le mix de parc à court terme apporte un léger soutien aux occasions de service de lubrifiants.

Croissance des kilomètres parcourus par les flottes de covoiturage et de livraison du dernier kilomètre

Les plateformes de mobilité urbaine et la logistique du commerce électronique ont étendu les kilomètres annuels parcourus par les véhicules, en particulier pour les fourgonnettes légères et les berlines hybrides. Une utilisation plus intense se traduit par une fréquence accrue des vidanges, même avec des synthétiques à vidange prolongée, compensant en partie la demande perdue au profit des gains d'efficacité. Les principaux opérateurs de plateformes prescrivent des synthétiques 0W-20 homologués par les équipementiers afin de minimiser les temps d'arrêt, renforçant ainsi la pénétration des grades haut de gamme. Alors que les flottes de livraison du dernier kilomètre privilégient le coût total de possession, les formulateurs capables de documenter les gains en économie de carburant et en durabilité remportent des contrats d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques à batterie et des hybrides réduisant la demande d'huile | -1.2% | Mondial, avec les États-Unis en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Allongement des recommandations d'intervalles de vidange par les équipementiers | -0.7% | Amérique du Nord et marchés mondiaux | Court terme (≤ 2 ans) |

| Pression sur la chaîne d'approvisionnement en stocks de base API Groupe III/IV | -0.4% | Chaînes d'approvisionnement mondiales affectant l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'accélération de la pénétration des véhicules électriques à batterie et des hybrides réduit la demande d'huile

Les ventes de véhicules à motorisation hybride rechargeable ont atteint de nouveaux sommets en 2024, et le Département de l'énergie (Department of Energy) projette 55 millions de véhicules électriques d'ici 2032, déplaçant une fraction substantielle de la consommation d'huile. Les hybrides nécessitent encore des lubrifiants, mais en moindres volumes car les moteurs fonctionnent de manière intermittente et à des charges optimisées. Les mandats de véhicules zéro émission au niveau des États — la réglementation Advanced Clean Cars II de la Californie en étant un exemple notable — compriment davantage le marché accessible. Si de nouveaux fluides pour essieux électriques et la gestion thermique font leur apparition, les conceptions à remplissage à vie et les volumes de carter réduits en font une fraction de la demande traditionnelle.

Allongement des recommandations d'intervalles de vidange par les équipementiers

À mesure que la robustesse des technologies synthétiques s'améliore, les constructeurs automobiles font évoluer leurs recommandations de vidange du régime traditionnel de 8 000 km vers 16 000 à 24 000 km pour les véhicules courants et jusqu'à 40 000 km pour certains produits haut de gamme de Castrol et Mobil 1[2]Castrol, "Spécifications du produit Edge Extended Performance," castrol.com. Les moniteurs de durée de vie de l'huile embarqués affinent les intervalles en fonction du cycle d'utilisation, réduisant ainsi le recours aux visites sur le marché de l'après-vente. Les flottes de poids lourds utilisant des synthétiques FA-4 atteignent des intervalles de vidange de 112 000 à 160 000 km dans le cadre de programmes d'analyse d'huile, réduisant les besoins annuels en lubrifiant par camion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles pour voitures particulières perdent du volume mais conservent leur valeur

L'huile moteur pour voitures particulières représente actuellement 62,75 % du volume total, mais l'adoption des véhicules électriques place ce segment sur une pente descendante. Le marché des huiles moteur automobiles en Amérique du Nord a enregistré sa consommation maximale d'huile moteur pour voitures particulières (PCMO) au cours de la période 2019-2024, après quoi les volumes ont commencé à diminuer à mesure que les véhicules 100 % électriques élargissaient leur part. Malgré cette contraction, les synthétiques conformes à la norme ILSAC GF-7 continuent de capter des parts de marché, permettant aux fournisseurs de défendre leurs revenus. Les mandats de remplissage d'usine des équipementiers pour Dexos1 Gen3 et GF-7 génèrent une demande plus forte dans les concessions, tandis que les chaînes de vidange rapide vendent en montée de gamme des huiles synthétiques intégrales 0W-20 pour maintenir le ticket moyen.

L'huile moteur pour poids lourds se classe deuxième par volume en litres et bénéficie de la croissance du fret, même si les programmes d'efficacité tempèrent les volumes. Des essais en flotte ont montré que le passage aux nouvelles huiles FA-4 10W-30 peut générer des gains d'économie de carburant de 1 à 4 %, soutenant les primes de prix. Sur la période de prévision, l'huile moteur pour motocyclettes devrait afficher le plus faible recul, avec un CAGR de -0,35 %, en raison de la popularité croissante des motocyclettes électriques, des scooters et des vélos électriques. Les améliorations de l'autonomie des batteries, des infrastructures de recharge et des performances globales ont rendu les deux-roues électriques une option plus abordable, pratique et attrayante pour les consommateurs.

Par stock de base : les synthétiques prennent de l'avance à mesure que les spécifications se renforcent

Les huiles minérales devraient conserver une part de 52,90 % en 2025, mais chaque nouveau véhicule mis en service requiert au minimum un mélange synthétique, accélérant la transition. La taille du marché des huiles moteur automobiles en Amérique du Nord pour les grades minéraux devrait diminuer plus rapidement que le déclin global, les réglementations environnementales limitant les émissions de COV issus de la production de Groupe I raffiné par solvant. Les semi-synthétiques restent un produit intermédiaire économique, mélangeant du Groupe II avec 10 à 30 % de Groupe III pour atteindre des prix de milieu de gamme.

Les synthétiques intégraux, alimentés par les Groupes III et IV, affichent la plus faible baisse avec un CAGR de -0,21 % jusqu'en 2031. La demande d'huile moteur synthétique en Amérique du Nord devrait diminuer au cours des prochaines années, principalement en raison de l'adoption accélérée des véhicules électriques. Les producteurs intégrés Chevron et ExxonMobil exploitent leurs capacités GTL et PAO pour sécuriser l'approvisionnement. Les lubrifiants biosourcés, bien que représentant encore une part réduite, gagnent du terrain auprès des flottes municipales cherchant à réduire les émissions carbone sur l'ensemble du cycle de vie jusqu'à 50 %. Les mélanges re-raffinés de Castrol sous la bannière MoreCircular illustrent la manière dont les objectifs ESG se traduisent en critères d'achat.

Analyse géographique

Les États-Unis dominent le marché des huiles moteur automobiles en Amérique du Nord, représentant 86,20 % du volume 2025. Les normes CAFÉ fédérales et les règles Phase 3 de l'Agence de protection de l'environnement (EPA) exigent des formulations à plus faible viscosité qui renforcent la pénétration des synthétiques tout en réduisant les volumes en litres. La production intérieure de stocks de base dans les raffineries de Baytown, Pascagoula et Richmond soutient la sécurité d'approvisionnement, bien que les investissements à venir dans le Groupe III restent en retrait par rapport aux capacités asiatiques. Les flux de données des véhicules connectés orientent le trafic de service vers les concessions, exerçant une pression sur les opérateurs indépendants de vidange rapide mais ouvrant des canaux pour les huiles de marque équipementier. Les mandats de véhicules zéro émission au niveau des États accélèrent l'électrification, réduisant la demande future tout en catalysant le développement de fluides propriétaires pour transmissions électriques.

Le Canada, bien que plus petit, connaît la contraction la plus faible en raison de ses hivers rigoureux, qui nécessitent des synthétiques haut de gamme 0W-20 et 5W-30 avec des points d'écoulement inférieurs à -40 °C. Les véhicules d'extraction de ressources en zones rurales et les engins hors route maintiennent les volumes d'huile moteur diesel. L'objectif d'Ottawa de ne vendre que des véhicules légers zéro émission d'ici 2035 coexiste avec des exemptions pour les poids lourds dans les secteurs miniers et forestiers, qui nécessitent encore des huiles 15W-40 à indice TBN élevé. Les limites provinciales en matière de COV encouragent les stocks de base à faible teneur en soufre, s'alignant sur les formulations américaines et favorisant les synergies d'approvisionnement transfrontalier.

Le Mexique contribue à hauteur de la plus faible part mais bénéficie de la fabrication automobile et d'un parc de véhicules plus récent qui continue de dépendre des groupes motopropulseurs à combustion interne. La raffinerie Olmeca de PEMEX apporte une capacité de 340 000 barils par jour pouvant être utilisée en amont pour la production de stocks de base de Groupe II, réduisant la dépendance aux importations. L'adoption de l'électrification est en retard, offrant aux volumes d'huiles minérales une plus longue période d'exploitation. Néanmoins, l'alignement prévu avec les réglementations américaines sur les émissions augmentera progressivement la demande de synthétiques au cours de la prochaine décennie.

Paysage concurrentiel

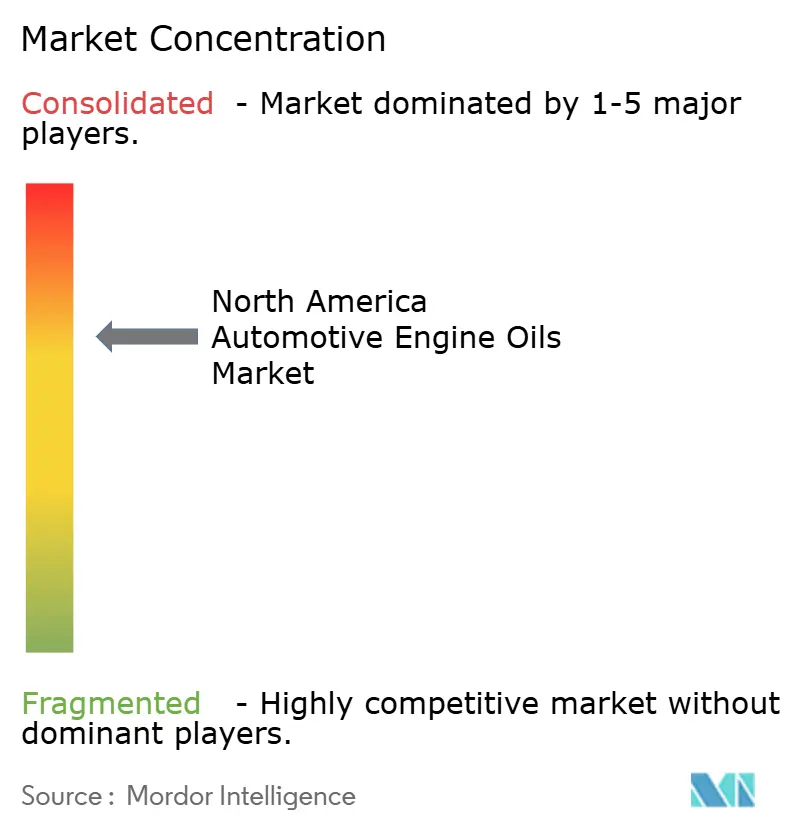

Le marché des huiles moteur automobiles en Amérique du Nord est consolidé. La concurrence est centrée sur les majors intégrées — ExxonMobil, Chevron, Shell et BP Castrol — qui s'appuient sur leur intégration verticale de la molécule au brut, leurs actifs captifs en PAO/GTL et leurs relations directes avec les équipementiers. Leurs larges portefeuilles couvrent les huiles moteur pour voitures particulières (PCMO), les huiles moteur pour poids lourds (HDDO) et les fluides émergents pour véhicules électriques, assurant une résilience intersegments. Le cadre de licences de l'American Petroleum Institute (API) et les matrices d'homologation des équipementiers constituent des barrières à l'entrée redoutables, mais les plateformes de maintenance pilotées par les données et les programmes de marques privées ouvrent de nouvelles voies pour les marques challengers en quête de parts de marché.

Leaders du secteur des huiles moteur automobiles en Amérique du Nord

Chevron Corporation

ExxonMobil Corporation

Shell plc

BP p.l.c.

Saudi Arabian Oil Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : TotalEnergies Marketing Canada Inc. a annoncé une transition de la technologie minérale vers une technologie d'huile moteur synthétique. TotalEnergies Marketing Canada a présenté sa gamme complète d'huiles moteur à technologie synthétique pour les marchés des véhicules légers et des poids lourds.

- Décembre 2024 : La Carrera Panamericana, organisée au Mexique, a conclu son édition 2024, marquant une collaboration avec LIQUI MOLY en tant que partenaire officiel d'huile moteur automobile de l'événement. Le fabricant a mené une série d'activités promotionnelles, notamment des événements dans des ateliers automobiles, des commerces de détail et des concessions automobiles à travers le pays.

Périmètre du rapport sur le marché des huiles moteur automobiles en Amérique du Nord

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocyclettes (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocyclettes (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par stock de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché des huiles moteur automobiles en Amérique du Nord ?

La taille du marché des huiles moteur automobiles en Amérique du Nord est estimée à 2,79 milliards de litres en 2026 et devrait diminuer pour atteindre 2,73 milliards de litres d'ici 2031.

À quel rythme le marché devrait-il se contracter ?

Le volume devrait diminuer à un CAGR de -0,45 % de 2026 à 2031.

Quelle catégorie de produits conserve la plus grande part ?

L'huile moteur pour voitures particulières représente 62,75 % du volume total en 2025.

Pourquoi les synthétiques gagnent-ils du terrain dans le mix alors que les volumes globaux en litres diminuent ?

Les mandats de remplissage d'usine des équipementiers, les intervalles de vidange allongés et les réglementations CAFÉ exigent les avantages de performance des stocks de base synthétiques.

Comment l'électrification affectera-t-elle la demande de lubrifiants d'ici 2031 ?

L'adoption des véhicules à motorisation hybride rechargeable et des hybrides devrait retrancher environ 1,2 point de pourcentage du CAGR du marché, accélérant le déclin des volumes.

Dernière mise à jour de la page le: