Taille et part de marché des lubrifiants automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

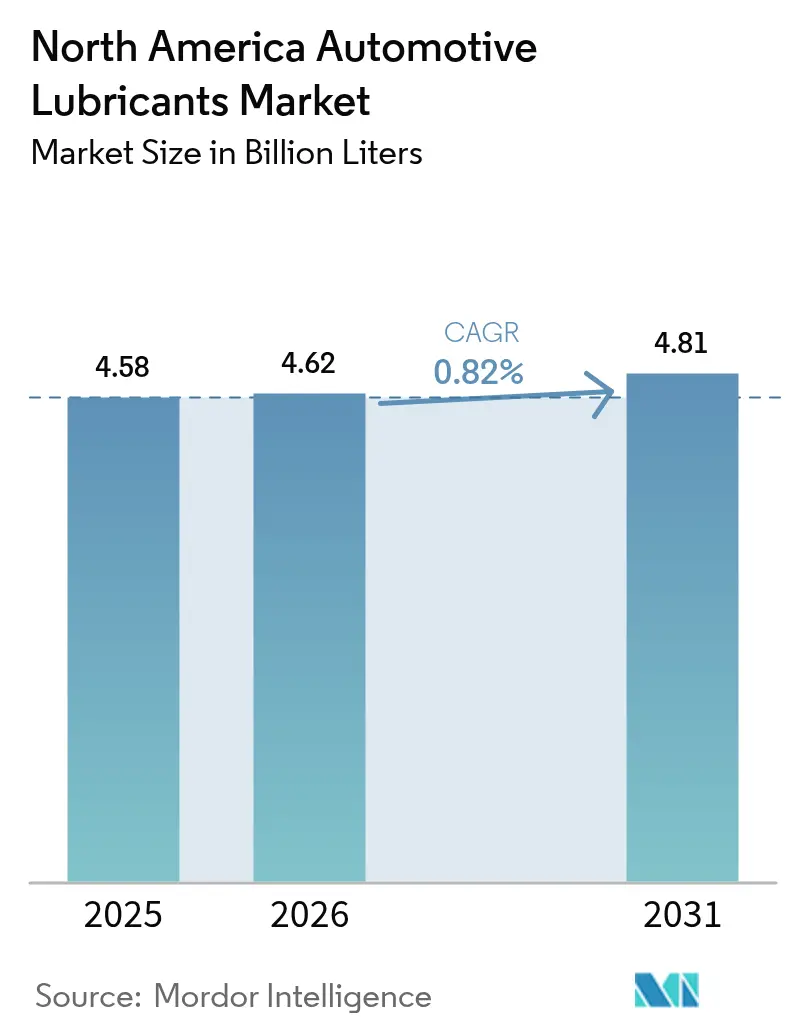

| Taille du marché de l'année de base (2025) | 4.58 Milliards de litres |

| Volume du Marché (2026) | 4.62 Milliards de litres |

| Volume du Marché (2031) | 4.81 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.82% CAGR |

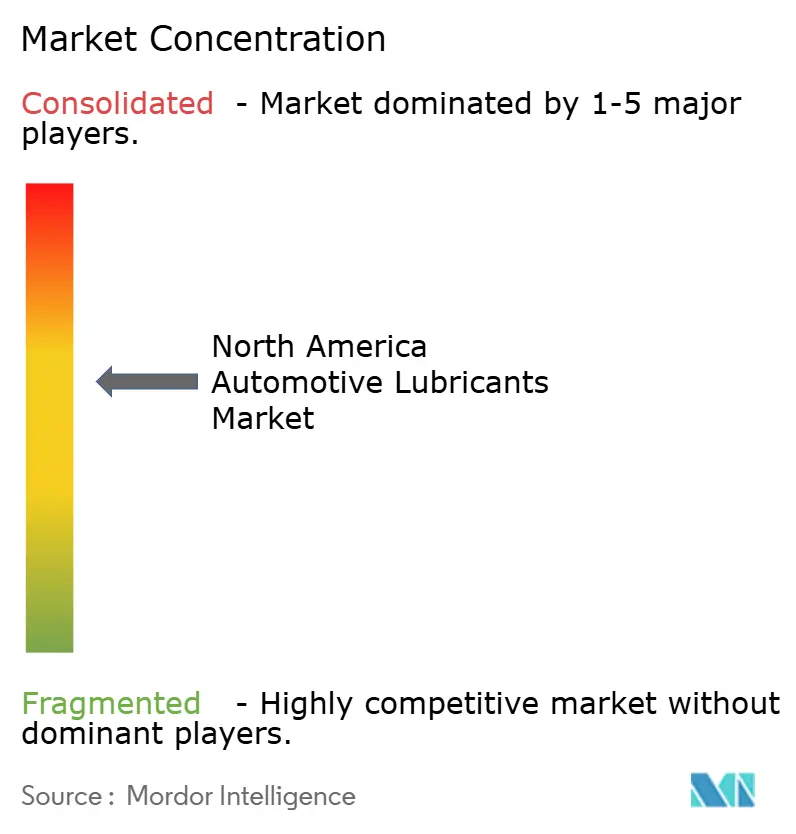

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Amérique du Nord était évaluée à 4,58 milliards de litres en 2025 et devrait progresser de 4,62 milliards de litres en 2026 pour atteindre 4,81 milliards de litres d'ici 2031, à un CAGR de 0,82 % au cours de la période de prévision (2026-2031). Les niveaux matures de possession de véhicules aux États-Unis, au Canada et au Mexique freinent l'expansion volumique, même si les fluides électroniques premium enregistrent des poches de forte croissance. L'allongement des intervalles de vidange, la part croissante des véhicules électriques à batterie et l'intense consolidation des centres de vidange rapide exercent tous une pression à la baisse sur la consommation d'huile moteur conventionnelle. Les forces compensatoires comprennent un parc de moteurs à combustion interne d'âge record, des normes d'émissions pour poids lourds plus strictes exigeant des formulations plus performantes, et de nouvelles exigences de premier remplissage liées à la production automobile en forte expansion au Mexique. Les fournisseurs pivotent donc de modèles centrés sur le volume vers des gammes de produits à valeur ajoutée promettant des marges plus solides et une collaboration plus étroite avec les équipementiers, une approche renforcée par la récente consolidation parmi les grands groupes mondiaux de lubrifiants.

Principaux enseignements du rapport

- Par type de produit, les huiles moteur ont dominé avec une part de 59,65 % du marché des lubrifiants automobiles en Amérique du Nord en 2025, tandis que les fluides de transmission automatique devraient progresser à un CAGR de 0,98 % jusqu'en 2031.

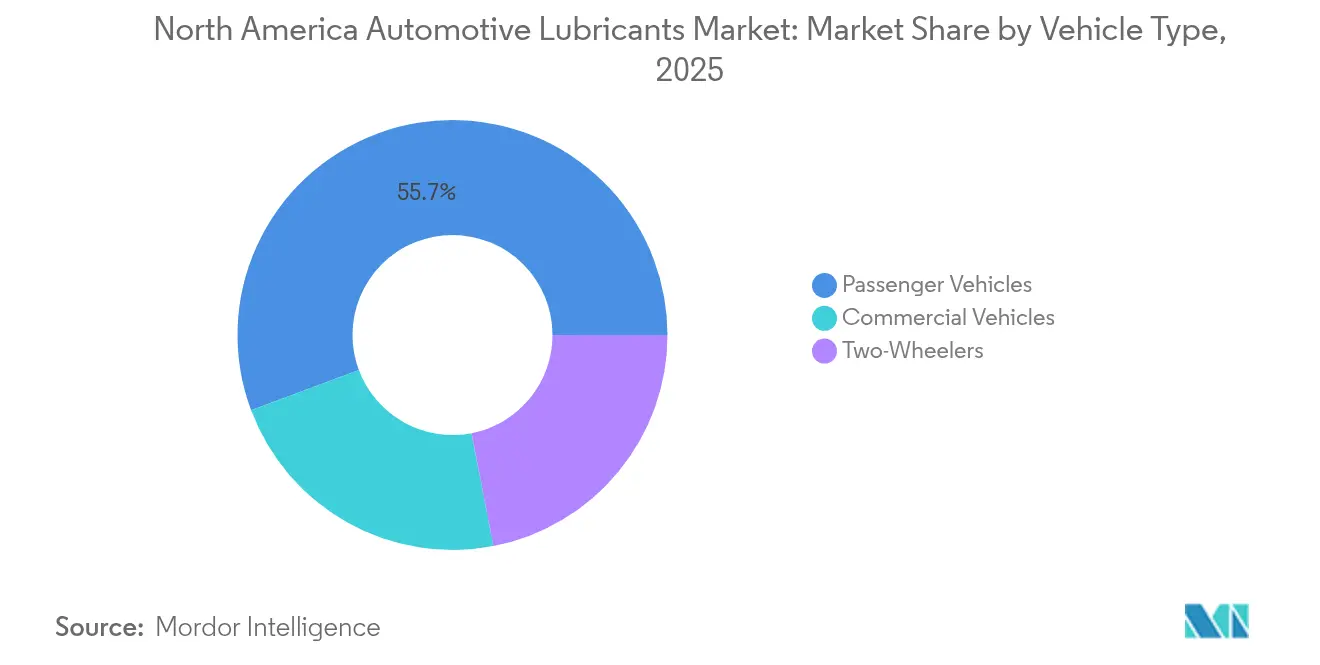

- Par type de véhicule, les véhicules particuliers représentaient 55,70 % de la taille du marché des lubrifiants automobiles en Amérique du Nord en 2025, et les véhicules commerciaux devraient enregistrer la plus forte croissance projetée à un CAGR de 0,92 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 86,30 % de la part de marché des lubrifiants automobiles en Amérique du Nord en 2025, tandis que le Canada représente le segment national à la croissance la plus rapide avec un CAGR de 0,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cycle de renouvellement du parc de moteurs à combustion interne maintient la demande en huiles de base stable | +0.3% | Ensemble de l'Amérique du Nord, concentré sur les marchés de flottes américains | Long terme (≥ 4 ans) |

| La flotte de véhicules légers électrifiés nécessite encore des fluides électroniques spécialisés | +0.2% | États-Unis et Canada, avec le Mexique en émergence | Moyen terme (2-4 ans) |

| Les normes d'émissions Tier-III pour poids lourds élèvent les exigences de performance des lubrifiants | +0.1% | Juridictions réglementaires des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Les ajouts de capacité des équipementiers au Mexique (2024-27) stimulent les volumes de premier remplissage | +0.2% | Corridors manufacturiers mexicains, effet de débordement vers le commerce ACEUM | Moyen terme (2-4 ans) |

| Les programmes d'après-vente sous marque équipementier gagnent des parts | +0.1% | Ensemble de l'Amérique du Nord, portés par les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de renouvellement du parc de moteurs à combustion interne maintient la demande en huiles de base stable

L'âge moyen élevé des véhicules continue de soutenir une large portion de voitures et de camions anciens à moteur à combustion interne qui nécessitent des vidanges plus fréquentes et des mélanges de viscosité plus élevée. En 2023, les ventes d'essence moteur au Canada ont atteint 12,7 milliards de litres, dont 90,8 % distribués par les stations-service, soulignant les besoins d'entretien ancrés des groupes motopropulseurs conventionnels[1]Statistique Canada, « Approvisionnement et écoulement des produits pétroliers raffinés », statcan.gc.ca. Les véhicules de plus de 12 ans suivent généralement des intervalles de service de 3 000 à 5 000 milles, compensant les programmes de vidange prolongés des moteurs plus récents. La demande d'huiles conventionnelles et haute kilométrage reste donc résiliente, les propriétaires de véhicules vieillissants recherchant des formulations qui atténuent l'usure, gèrent le gonflement des joints et contrôlent les dépôts au-delà de 75 000 milles. Cette tendance prolonge les volumes de base d'huile moteur même si l'électrification de la flotte progresse.

La flotte de véhicules légers électrifiés nécessite encore des fluides électroniques spécialisés

Les véhicules électriques éliminent l'huile de carter mais ouvrent de nouvelles opportunités dans les liquides de refroidissement diélectriques et les lubrifiants pour essieux électroniques. Petro-Canada a lancé sa gamme EVR en 2024 pour répondre aux applications de batteries et de boîtes de vitesses des équipementiers et des fournisseurs de rang 1. La série ON de Castrol et les synthétiques optimisés pour hybrides de Valvoline suivent des stratégies similaires qui font évoluer la conversation des ventes basées sur le litre vers la chimie premium. La production mexicaine de véhicules électriques est passée de 6 717 unités en 2020 à 206 870 unités en 2024, dont 95 % exportées, liant ainsi la demande régionale en véhicules électroniques aux flux commerciaux transfrontaliers. La gestion thermique des batteries et des composants électroniques de puissance nécessite un contrôle précis de la conductivité, ce qui favorise les fournisseurs dotés d'une expertise avancée en additifs et de liens étroits avec les équipementiers.

Les normes d'émissions Tier-III pour poids lourds élèvent les exigences de performance des lubrifiants

Les nouvelles règles portant sur les émissions de particules et d'oxydes d'azote des véhicules commerciaux relèvent les seuils de stabilité de viscosité et de faible teneur en cendres pour les huiles diesel. Les catégories API CK-4 et FA-4 ciblent les moteurs de 2017 et au-delà, exigeant une résistance à l'oxydation, à l'aération et à la perte de cisaillement induite par les suies. Les formulations FA-4 sont limitées aux grades XW-30 et présentent un cisaillement à haute température de 2,9 à 3,2 cP[2]Institut américain du pétrole, « Catégories de service API CK-4 et FA-4 », api.org. La conformité impose également la compatibilité avec les carburants à faible teneur en soufre et les équipements de post-traitement sensibles tels que les filtres à particules diesel. Les obstacles techniques récompensent les producteurs qui investissent dans des bancs d'essai, des bancs moteur et une validation rigoureuse sur le terrain, orientant les ventes vers des synthétiques à plus haute valeur ajoutée.

Les ajouts de capacité des équipementiers au Mexique stimulent les volumes de premier remplissage

Les investissements de BMW, Audi et d'une constellation croissante de fournisseurs de composants chinois élargissent le rôle du Mexique en tant que pôle de production. BMW investit 540 millions USD dans l'assemblage de batteries à San Luis Potosí pour les modèles Neue Klasse dont le démarrage de production est prévu en 2027. Parallèlement à la mise à niveau de l'usine d'Audi pour 1 milliard USD et à plus de 30 projets de fournisseurs chinois, cette vague devrait accroître la demande en huiles pour presses d'emboutissage, lubrifiants de refroidissement et fluides de transmission de premier remplissage. Étant donné que 87 % des véhicules assemblés au Mexique sont expédiés aux États-Unis, l'effet de répercussion atteint les distributeurs de lubrifiants de l'autre côté de la frontière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Allongement des intervalles de vidange dans les nouveaux moteurs | -0.2% | Ensemble de l'Amérique du Nord, concentré sur les segments de nouveaux véhicules | Long terme (≥ 4 ans) |

| Pénétration des véhicules électriques dans le segment des véhicules légers | -0.1% | Marchés urbains des États-Unis et du Canada, production d'exportation au Mexique | Moyen terme (2-4 ans) |

| La consolidation des chaînes de vidange rapide presse les distributeurs indépendants | -0.1% | Marchés de détail des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Allongement des intervalles de vidange dans les nouveaux moteurs

La certification ILSAC GF-7, délivrée pour la première fois en mars 2025, prend en charge des vidanges de 7 500 à 10 000 milles, réduisant le volume annuel de lubrifiant par véhicule jusqu'à 50 % par rapport aux programmes conventionnels. Les grades de faible viscosité 0W-16 et 0W-20 allongent encore davantage les fenêtres de service tout en améliorant l'économie de carburant. Les exploitants de flottes déploient de plus en plus des services d'analyse d'huile pour étendre encore davantage les intervalles, amplifiant ainsi l'impact sur la consommation. Le programme d'audit de l'après-marché de l'API surveille désormais les huiles en vrac et conditionnées pour la rétention de viscosité et la stabilité à l'oxydation, mettant sous pression les producteurs qui ne peuvent pas satisfaire aux exigences de service prolongé.

Pénétration des véhicules électriques dans le segment des véhicules légers

Les voitures électriques à batterie déplacent 4 à 6 quarts d'huile moteur par véhicule, mais ne demandent que de modestes volumes de fluide électronique. Les ventes mexicaines de véhicules électrifiés ont atteint 124 310 unités en 2024, représentant 8,3 % du marché. Cependant, les annonces d'investissements liés aux véhicules électriques ont chuté de 97,4 % au cours du premier semestre 2025, indiquant une montée en puissance incertaine à court terme. Chaque véhicule électrique à batterie utilise environ 1 à 2 quarts de lubrifiant pour essieu électronique et des liquides de refroidissement spécialisés, produisant un effet net négatif en litres. Le ratio de substitution érode donc la demande de base sur le marché des lubrifiants automobiles en Amérique du Nord, même s'il ouvre des niches spécialisées à haute marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des huiles moteur est confrontée au défi des fluides électroniques

La catégorie des huiles moteur a conservé une part de 59,65 % du marché des lubrifiants automobiles en Amérique du Nord en 2025, soulignant son rôle de premier contributeur aux revenus. Dans cet espace, les formulations haute kilométrage et les synthétiques commandent des prix premium qui aident à compenser la pression volumique liée à l'allongement des intervalles de vidange. Les fluides de transmission automatique représentent la gamme de produits à la croissance la plus rapide, avec un CAGR de 0,98 %, portée par la demande croissante de boîtes automatiques à plusieurs rapports, d'unités à double embrayage et de boîtes hybrides nécessitant des caractéristiques de friction sur mesure. La taille du marché des lubrifiants automobiles en Amérique du Nord pour les fluides de transmission devrait s'étendre régulièrement à mesure que la complexité de conception des équipementiers augmente. Les liquides de frein maintiennent une demande stable grâce à l'intégration des systèmes avancés d'aide à la conduite, qui soumettent les circuits hydrauliques à des contraintes thermiques plus élevées.

Les fluides électroniques spécifiques aux véhicules électriques restent un segment restreint mais en croissance, capturant de la valeur grâce à une chimie sophistiquée plutôt qu'au volume de gallons écoulés. Castrol, Valvoline et Petro-Canada ont tous lancé des liquides de refroidissement diélectriques et des lubrifiants pour essieux électroniques conçus pour préserver les enroulements en cuivre et les composants électroniques de puissance sous haute tension. Les huiles pour boîtes manuelles et les fluides de direction assistée sont en baisse tandis que les architectures de direction assistée électrique éliminent les systèmes hydrauliques. Les graisses, quant à elles, captent une croissance incrémentale provenant des roulements de moteurs électriques à grande vitesse nécessitant un contrôle plus strict de la stabilité au cisaillement. Dans chaque sous-catégorie, les homologations des équipementiers dictent de plus en plus les spécifications, poussant les fournisseurs à obtenir des avals de premier remplissage pour protéger les ventes de l'après-marché en aval.

Par type de véhicule : les véhicules commerciaux stimulent l'innovation en matière de performance

Les voitures particulières représentaient 55,70 % de la taille du marché des lubrifiants automobiles en Amérique du Nord en 2025, reflétant le poids significatif du parc de véhicules légers. Néanmoins, les camions lourds et les autobus affichent le rythme d'innovation le plus élevé en raison de limites d'émissions plus strictes et de pressions sur le coût total de possession. Les flottes commerciales devraient atteindre un CAGR de 0,92 % jusqu'en 2031, aidées par les huiles API CK-4 et FA-4 qui permettent des gains d'économie de carburant et des vidanges plus longues tout en protégeant les équipements de post-traitement. La part de marché des lubrifiants automobiles en Amérique du Nord pour les grades FA-4 est en hausse à mesure que les équipementiers certifient davantage de moteurs pour les viscosités plus faibles.

Les programmes d'analyse d'huile sont devenus standard dans les flottes de longue distance, remplaçant les programmes basés sur le temps par des déclencheurs pilotés par les données qui étendent les intervalles en toute sécurité. Cette approche stimule la demande de synthétiques premium dotés d'une résistance supérieure à l'oxydation. Dans la niche des deux-roues, Harley-Davidson et d'autres fabricants de motos spécifient des lubrifiants propriétaires pour transmission primaire et embrayage à bain d'huile, permettant aux propriétaires de marques de capturer des marges élevées malgré des volumes comparativement faibles. Les scooters et motos électriques en sont encore à leurs débuts, mais ils démontrent un potentiel pour les graisses spécialisées capables de gérer les roulements de moteurs à grande vitesse et les charges de freinage par récupération.

Analyse géographique

Les États-Unis ont dominé le marché avec une part de 86,30 % en 2025, soutenus par un marché de l'après-marché comprenant environ 1 500 points de vente Valvoline Instant Oil Change, ainsi que des milliers d'ateliers indépendants. Une densité de kilométrage routier élevée et un âge moyen record des véhicules de plus de 12 ans soutiennent une demande robuste en huiles moteur et fluides de transmission. Les normes API et ILSAC façonnent la formulation des produits, créant des barrières techniques qui favorisent les acteurs établis disposant de budgets de R&D importants. L'acquisition de Valvoline Global Operations par Aramco en avril 2025 offre au géant saoudien une plateforme verticalement intégrée combinant sa production d'huiles de base avec des opérations de vente au détail sous marque en aval.

Le Canada, bien que plus petit, devrait afficher le CAGR le plus rapide de 0,85 % jusqu'en 2031. Les conditions météorologiques rigoureuses et les activités intensives d'extraction de ressources dans les sables bitumineux nécessitent des huiles premium à basse température et à cisaillement élevé. En 2023, les distributeurs secondaires canadiens ont écoulé 23,9 milliards de litres de produits pétroliers raffinés, dont 94,3 % étaient de l'essence moteur et du diesel, indiquant un fort effet d'entraînement pour les lubrifiants. Petro-Canada Lubricants soutient la demande intérieure via son réseau de vidange rapide PROTECT&GO et a contribué des fluides au Projet Arrow, le premier véhicule concept zéro émission du pays.

La part du Mexique, bien que modeste, est prête à augmenter sur la base d'investissements agressifs des équipementiers. BMW canalisera 855 millions USD dans le Nuevo León, dont 540 millions USD pour l'assemblage de batteries, avec une production prévue pour 2027. Audi et plus de 30 fournisseurs chinois ajoutent encore de la capacité, poussant les exigences de premier remplissage en huiles moteur, fluides de transmission automatique, liquides de frein et fluides électroniques. Bien que les dépenses en capital liées aux véhicules électriques aient fortement chuté début 2025, l'orientation exportatrice du Mexique signifie que les volumes produits localement influencent directement les tendances du marché de l'après-marché aux États-Unis. Les incertitudes de politique commerciale et les éventuels changements tarifaires constituent un contexte de risque susceptible de modifier les trajectoires de la demande en lubrifiants.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Amérique du Nord est assez consolidé, avec des grands groupes intégrés et des formulateurs spécialisés se faisant concurrence sur la technologie, la marque et la couverture des canaux de distribution. Les pipelines d'innovation se concentrent sur des packages d'additifs équilibrant le contrôle de l'oxydation, la gestion des dépôts et la pompabilité à basse température tout en répondant à des réglementations plus strictes sur les gaz à effet de serre. ILSAC GF-7 et l'ILSAC GF-8 proposé, ainsi qu'API FA-4, exigent des ajustements continus de formulation. Les entreprises disposant de bancs d'essai moteur dédiés et de relations avec les équipementiers bénéficient d'un avantage, car les cycles de validation deviennent plus longs et plus coûteux.

Leaders du secteur des lubrifiants automobiles en Amérique du Nord

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pennzoil-Quaker State Company, filiale de Shell PLC, et Blue Tide Environmental, LLC, ont annoncé l'achèvement d'une installation de re-raffinage d'huiles usagées à Baytown, Texas, qui produira des huiles de base de haute qualité et écologiques et élargira l'offre de lubrifiants durables de Shell.

- Octobre 2024 : Hindustan Petroleum Corporation Limited (HPCL) a accompli une étape significative en exportant HP LUBRICANTS aux États-Unis pour la première fois, étendant sa présence mondiale. Ce développement devrait accroître la concurrence sur le marché américain, diversifier les options de lubrifiants et stimuler l'innovation avec des alternatives de haute qualité pour les consommateurs.

Portée du rapport sur le marché des lubrifiants automobiles en Amérique du Nord

| Huiles moteur automobiles | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (FTM) | |

| Fluides de transmission automatique (FTA) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Huiles moteur automobiles | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (FTM) | ||

| Fluides de transmission automatique (FTA) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants automobiles en Amérique du Nord en 2026 ?

Le marché a atteint 4,62 milliards de litres en 2026 et devrait croître pour atteindre 4,81 milliards de litres d'ici 2031.

Quels segments se développent le plus rapidement dans la région ?

Les fluides de transmission automatique et les lubrifiants pour véhicules commerciaux sont en tête, avec des CAGR projetés de 0,98 % et 0,92 % respectivement.

Quel pays est le premier consommateur de lubrifiants automobiles en Amérique du Nord ?

Les États-Unis représentaient 86,30 % de la demande régionale en 2025, dépassant largement le Canada et le Mexique.

Comment les véhicules électriques affectent-ils la consommation de lubrifiants ?

Les voitures électriques à batterie suppriment les besoins en huile moteur mais créent une demande à haute marge pour les fluides d'essieux électroniques et diélectriques, entraînant des volumes globaux plus faibles mais un potentiel de valeur élevé.

Quelles transactions récentes ont reconfiguré le paysage concurrentiel ?

Aramco a acquis Valvoline Global Operations pour 2,65 milliards USD en avril 2025, tandis que FUCHS a acquis LUBCON pour 40 millions EUR en juillet 2024, signalant une consolidation en cours.

Dernière mise à jour de la page le: