Taille et part de marché des VTT et VUT en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

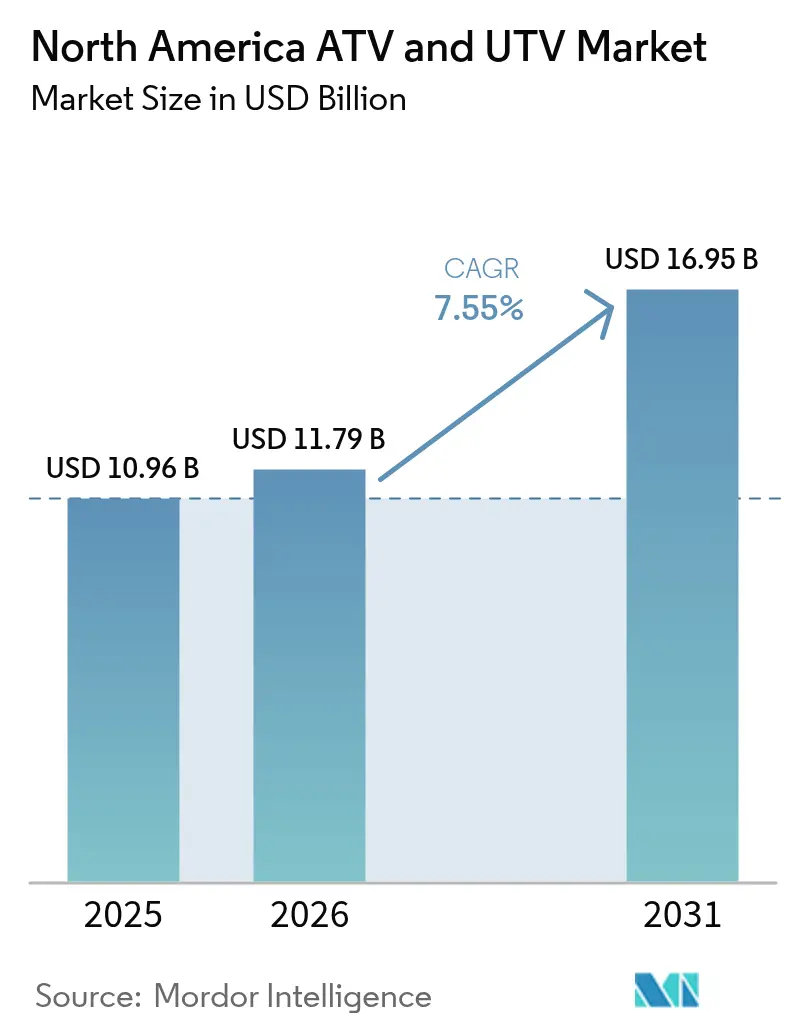

| Taille du marché de l'année de base (2025) | 10.96 Milliards de dollars |

| Taille du Marché (2026) | 11.79 Milliards de dollars |

| Taille du Marché (2031) | 16.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des VTT et VUT en Amérique du Nord par Mordor Intelligence

La taille du marché des VTT et VUT en Amérique du Nord en 2026 est estimée à 11,79 milliards USD, en progression par rapport à la valeur de 2025 de 10,96 milliards USD, avec des projections pour 2031 indiquant 16,95 milliards USD, croissant à un CAGR de 7,55 % sur la période 2026-2031. La robustesse de la demande est ancrée dans l'expansion des sentiers récréatifs, l'adoption de l'agriculture de précision et les marchés publics militaires en cours, tandis que les feuilles de route de conception des équipementiers mettent l'accent sur les groupes motopropulseurs électrifiés et les systèmes de sécurité à commande numérique. La croissance persistante des véhicules utilitaires tout-terrain (VUT) garantit la stabilité des revenus, car ces plateformes intègrent désormais en série la télématique, des faisceaux de câbles prêts pour l'autonomie et des solutions de chargement modulaires qui réduisent le coût total de possession pour les exploitations agricoles et les organismes publics. Les véhicules électriques côte-à-côte gagnent du terrain dans les zones touristiques sensibles au bruit et dans les zones de conservation. Cependant, les groupes motopropulseurs à essence restent dominants dans les segments sensibles aux prix en raison de leur coût initial plus faible et de l'infrastructure d'avitaillement établie. L'intensité concurrentielle s'est accrue après la cession d'Arctic Cat par Textron et la confrontation de Polaris à un recul du commerce de détail au troisième trimestre 2024, entraînant des mises à jour agressives de modèles, des programmes d'incitation pour les concessionnaires et la localisation des chaînes d'approvisionnement en composants.

Principaux enseignements du rapport

- Par type de véhicule, les véhicules utilitaires tout-terrain ont capturé 71,18 % de la part de marché des VTT et VUT en Amérique du Nord en 2025 et progressent à un CAGR de 7,66 % jusqu'en 2031.

- Par propulsion, les plateformes à essence représentaient 62,67 % de la taille du marché des VTT et VUT en Amérique du Nord en 2025, tandis que les modèles électriques enregistraient le CAGR le plus élevé à 7,62 % jusqu'en 2031.

- Par utilisation finale, les loisirs et les sports représentaient 72,85 % de la taille du marché des VTT et VUT en Amérique du Nord en 2025, tandis que la demande militaire et gouvernementale progresse à un CAGR de 7,6 %.

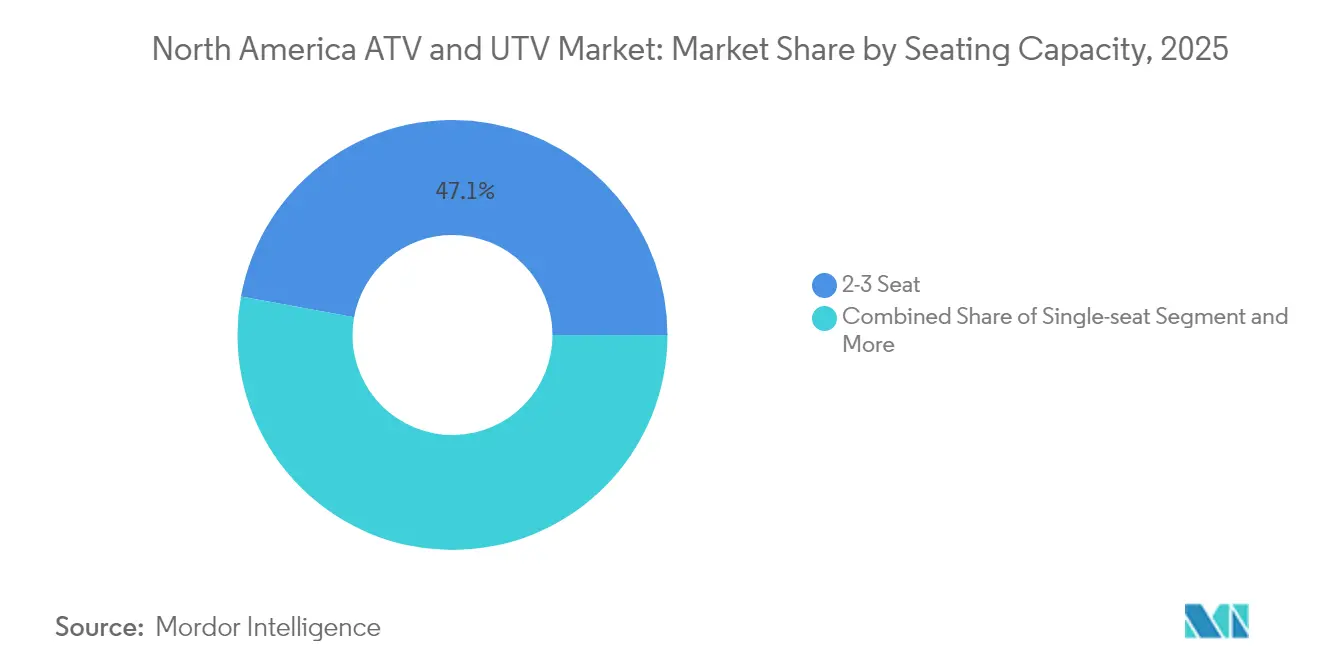

- Par capacité d'assise, les configurations à deux ou trois places représentaient 47,14 % de la taille du marché des VTT et VUT en Amérique du Nord en 2025, mais les configurations à quatre à six places se développent à un CAGR de 7,58 %.

- Par configuration de transmission, la transmission à quatre roues motrices représentait 60,72 % de la taille du marché des VTT et VUT en Amérique du Nord en 2025, et les systèmes de transmission intégrale intelligente s'accélèrent à un CAGR de 7,67 %.

- Par pays, les États-Unis étaient en tête avec 90,87 % de la taille du marché des VTT et VUT en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le CAGR le plus élevé de 7,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des VTT et VUT en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Besoins croissants en mécanisation agricole | +1.8% | Midwest américain, Prairies canadiennes, régions agricoles du Mexique | Long terme (≥ 4 ans) |

| Activités récréatives et de sport motorisé en hausse | +1.2% | Amérique du Nord, avec les gains les plus importants aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Demande de véhicules côte-à-côte électriques silencieux | +1.1% | Zones de conservation aux États-Unis, régions sauvages canadiennes | Moyen terme (2-4 ans) |

| Avancées technologiques | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes d'incitation au tourisme de sentier | +0.8% | États de l'Ouest américain, provinces canadiennes, zones touristiques du Mexique | Court terme (≤ 2 ans) |

| Connectivité des flottes via le haut débit rural | +0.7% | Zones rurales américaines, expansion vers le Canada et le Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en mécanisation agricole

Les équipements d'inspection des cultures basés sur l'apprentissage automatique montés sur les VUT permettent des gains de rendement de 15 à 20 % en combinant l'imagerie multispectrale et l'analyse de vision par intelligence artificielle qui signalent les carences en nutriments en temps réel[1]"Essais d'inspection des cultures par intelligence artificielle," Département de l'agriculture des États-Unis, usda.gov. Les agriculteurs citent la durabilité comme leur principal critère d'achat, poussant les équipementiers à renforcer les plateaux de chargement pour supporter des charges de balles de foin de 450 kg. Les kits de guidage de précision avec une précision GPS sous le mètre sont désormais livrés en options installées par les concessionnaires, automatisant l'épandage et l'échantillonnage des sols sur des parcelles irrégulières. Les améliorations en matière de sécurité restent essentielles car l'agriculture représente les trois cinquièmes des décès liés au travail impliquant des VTT, ce qui encourage les systèmes de détection de retournement qui coupent l'alimentation du moteur dans les 200 ms suivant l'activation du capteur. Des prototypes autonomes en cours d'essai pilote dans l'Iowa fonctionnent en mode de suivi derrière des moissonneuses-batteuses, réduisant les coûts de main-d'œuvre saisonnière pendant les pointes de récolte. Ces innovations positionnent les VUT comme des équipements de terrain essentiels plutôt que comme des achats discrétionnaires, soutenant la demande à long terme pour le marché des VTT et VUT en Amérique du Nord.

Activités récréatives et de sport motorisé en hausse

Le kilométrage des sentiers VTT financé par les offices du tourisme des États ne cesse de s'étendre, comme l'illustre le Connecteur de sentiers régionaux de Pennsylvanie qui relie désormais 1 200 miles de voies à usage mixte aux hébergements locaux. Les flottes de location affichent des bénéfices annuels dépassant 85 000 USD, les opérateurs de visites guidées regroupant la location d'équipements, les permis de sentier et le matériel de sécurité dans des forfaits de week-end. La mise à jour législative du Wisconsin autorisant les VTT et les VUT sur les routes de comté désignées renforce le tourisme en mode itinérant, augmentant les revenus de l'hôtellerie rurale. Les équipementiers coparrainent des festivals tels que le Paiute Trail Jamboree 2025 de l'Utah pour présenter de nouveaux modèles et collecter des données de performance en temps réel via la télématique. En conséquence, le marché des VTT et VUT en Amérique du Nord capte une part significative de la demande mondiale de VTT, soutenant les ventes durables de pièces détachées et d'accessoires.

Demande de véhicules côte-à-côte électriques silencieux dans les zones de conservation et de chasse

Les agences de la faune sauvage du Michigan déploient le Game Changer de HuntVe — un VUT électrique d'une capacité de charge de 1 200 lb et d'une autonomie de 25 miles — pour accéder aux zones de restauration des habitats où le bruit des moteurs dérange les oiseaux nicheurs[2]"Projet pilote de véhicule électrique pour les zones naturelles," Département des ressources naturelles du Michigan, michigan.gov . Les ONG de conservation louent des plateformes similaires pour l'élimination des espèces envahissantes, invoquant l'absence d'émissions au tuyau d'échappement et le compactage minimal du sol comme avantages clés. Les guides de safari signalent une satisfaction plus élevée des clients lors des safaris silencieux à l'aube car les animaux sauvages restent moins craintifs, ce qui augmente les taux de succès photographiques. Les équipementiers répondent avec des panneaux de carrosserie camouflés, des modes de rampage à basse vitesse et des prises d'alimentation auxiliaires de 3 kW qui alimentent des réseaux de projecteurs ou des capteurs de recherche sans faire tourner le moteur au ralenti. Les administrateurs des terres publiques du Plateau du Colorado imposent désormais des seuils de décibels inférieurs à 70 dBA, orientant effectivement les marchés publics vers l'électrique. Cette confluence de réglementation écologique et de préférence des utilisateurs fait monter les unités électriques à prix premium, élargissant les réserves de valeur au sein du marché des VTT et VUT en Amérique du Nord.

Avancées technologiques en matière de suspension et de sécurité

Les amortisseurs électroniques Fox Live-Valve adaptent la compression en 20 ms, limitant le roulis de caisse sur les routes forestières cahoteuses et minimisant la fatigue des opérateurs lors des quarts de travail de huit heures[3]"Livre blanc sur la technologie Live-Valve," Fox Factory Holding Corp., ridefox.com . Le pack Smart-Shox de Can-Am combine les données de la centrale inertielle avec la position de l'accélérateur pour maintenir la surface de contact des pneus, améliorant les distances de freinage sur gravier meuble de plus d'un dixième. Polaris intègre une architecture de micrologiciel par liaison radio qui diffuse les mises à jour du contrôle de traction via des modules 4G LTE, maintenant les véhicules en conformité avec les normes ANSI/SVIA 1-2023 en évolution. Les groupes motopropulseurs électriques à batterie tels que le RANGER XP Kinetic intègrent un freinage régénératif qui délivre 140 ch en pointe tout en permettant la conduite à une seule pédale pour les opérateurs peu expérimentés. Les intégrateurs militaires retrofittent l'évitement de collision par lidar sur les mêmes plateformes, illustrant le transfert technologique civil-défense qui accélère les cycles d'adoption des fonctionnalités pour le marché des VTT et VUT en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'achat et de maintenance élevés | -1.5% | Mondial, avec l'impact le plus fort sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en lithium | -1.2% | Mondial, affectant les taux d'adoption des véhicules électriques | Long terme (≥ 4 ans) |

| Durcissement de la réglementation sur les émissions et le bruit | -0.8% | Californie, États du nord-est des États-Unis, extension au niveau fédéral | Moyen terme (2-4 ans) |

| Contentieux en matière de responsabilité des propriétaires fonciers | -0.6% | Zones rurales américaines, provinces canadiennes avec accès récréatif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat et de maintenance élevés

Les prix des VUT premium dépassent désormais 30 000 USD, le Polaris RANGER XP Kinetic 2025 atteignant 37 499 USD en finition entièrement équipée. Pour les propriétaires de flottes commerciales, les coûts d'assurance élevés et les stocks de pièces détachées immobilisent le fonds de roulement car les modules de transmission, de suspension et de batterie restent spécifiques à la marque. Les modèles électriques promettent plus d'un cinquième de réduction des coûts de fonctionnement sur cinq ans, mais la capacité de service limitée des concessionnaires prolonge les temps d'arrêt en cas de défaillance des composants haute tension. Des complexités de financement apparaissent pour les petites exploitations agricoles qui gèrent des flux de trésorerie saisonniers ; les prêteurs exigent souvent un apport de 20 % et des garanties au-delà du véhicule. La pression sur les prix retarde les cycles de renouvellement, atténuant les ventes d'unités à court terme malgré des fondamentaux à long terme robustes pour le marché des VTT et VUT en Amérique du Nord.

Volatilité de la chaîne d'approvisionnement en lithium

Les prévisions de référence montrent que la demande de lithium quintuplera d'ici 2030, mais les États-Unis ne raffinent actuellement que moins de 5 % du matériau de qualité batterie. Les prix au comptant ont dépassé 21 USD/kg début 2025, faisant grimper les coûts des packs de batteries de 18 % et érodant les marges des équipementiers sur les VTT électriques d'entrée de gamme. Les nouvelles règles de contenu de la loi sur la réduction de l'inflation stipulent quatre cinquièmes de minéraux critiques d'origine nord-américaine d'ici 2027, obligeant les fabricants à négocier des accords d'achat à long terme avec des mineurs juniors au Nevada et au Québec. Les déséquilibres offre-demande risquent de limiter la production ; un déficit projeté de 46 % pourrait contraindre 50 000 unités de véhicules électriques planifiées en 2027, affectant principalement les segments de croissance du marché des VTT et VUT en Amérique du Nord. En réponse, des entreprises comme BRP financent des pilotes de recyclage en boucle fermée pour récupérer le cobalt et le nickel des packs de batteries retournés sous garantie, amortissant l'exposition à la volatilité en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la polyvalence des VUT assure le leadership

Les véhicules utilitaires tout-terrain ont représenté 71,18 % de la part de marché des VTT et VUT en Amérique du Nord en 2025 et progressent à un CAGR de 7,66 %, soulignant leur attrait polyvalent dans les domaines de la construction, de la réponse aux urgences et du tourisme en arrière-pays. Cette domination renforce les avantages d'échelle pour les fournisseurs de protège-bennes, d'habitacles et de kits de levage hydraulique. La taille du marché des VTT et VUT en Amérique du Nord allouée aux configurations VUT multifonctionnelles est appelée à croître de façon exponentielle d'ici 2031, soutenue par la télématique installée par les concessionnaires qui standardise le suivi des flottes pour les municipalités. Les modèles VUT axés sur le sport, tels que le Wolverine RMAX4 1000 de Yamaha, permettent aux fabricants de défendre des créneaux à haute marge tout en présentant une technologie de suspension transférable aux versions à vocation professionnelle.

Les véhicules tout-terrain maintiennent leur pertinence de niche là où l'agilité monoplace, la masse à vide plus faible et les voies plus étroites ont de l'importance, notamment sur les systèmes de sentiers imposant des véhicules de moins de 50 pouces (127 cm). Les feuilles de route des équipementiers révèlent six nouvelles variantes de VTT pour 2025, intégrant des accélérateurs ride-by-wire, des radars d'angle mort et des treuils installés en usine pour protéger les parts face à l'avancée rapide des VUT. L'alignement réglementaire des normes de retournement des VTT avec les protocoles de protection des occupants des VUT pourrait brouiller les frontières historiques entre catégories, les futurs modèles partageant des composants de châssis et de l'électronique de puissance. Par conséquent, la modularité des plateformes devrait réduire les cycles de développement, maintenant le rythme d'innovation tout en tempérant l'inflation des listes de matériaux dans le marché des VTT et VUT en Amérique du Nord.

Par type de propulsion/carburant : l'électrification s'accélère

Les moteurs à essence détenaient 62,67 % de la part de marché des VTT et VUT en Amérique du Nord en 2025. Pourtant, les groupes motopropulseurs électrifiés progressent à un CAGR de 7,62 %, reflétant le durcissement des plafonds d'émissions et la préférence des utilisateurs pour un fonctionnement silencieux. L'expansion de Honda en Caroline du Nord affecte des capacités pour les packs de batteries et l'assemblage final des véhicules, signalant une adoption grand public. La taille du marché des VTT et VUT en Amérique du Nord imputable aux unités électriques devrait croître considérablement d'ici 2031, à condition que les prix des packs diminuent. Pendant ce temps, le diesel reste confiné aux applications lourdes de ranch et de foresterie où la traction à couple élevé l'emporte sur les contraintes de densité d'énergie.

Les concepts hybrides à prolongateur d'autonomie tels que le Switchback de HuntVe illustrent des architectures de transition : un pack lithium de 72 V fournit 40 km d'autonomie silencieuse avant l'engagement d'un moteur à essence de 708 cc. Les décideurs politiques en Californie imposent déjà des limites d'émissions hors route équivalentes au niveau V, accélérant l'électrification des flottes des organismes publics. Néanmoins, la pénétration électrique dans le marché de masse attend le déploiement d'infrastructures de chargeurs de niveau 2 en 240 V dans les points de départ des sentiers et les exploitations agricoles, une exigence désormais prise en charge par des programmes coopératifs entre services publics et concessionnaires dans les États du Midwest. Jusqu'à ce que ces mises à niveau du réseau se matérialisent, l'essence maintiendra sa majorité en termes de volumes d'unités au sein du marché des VTT et VUT en Amérique du Nord.

Par secteur d'utilisation finale : la défense stimule la croissance future

Les loisirs et les sports ont contribué à 72,85 % de la part de marché des VTT et VUT en Amérique du Nord en 2025, reflétant l'appétit des consommateurs pour l'aventure en plein air sur un réseau de plus de 100 000 miles de sentiers autorisés. Les budgets d'achats de la défense affichent le CAGR le plus rapide à 7,6 % jusqu'en 2031, car les forces armées adaptent des châssis commerciaux disponibles sur étagère pour des missions autonomes tactiques. Polaris Government & Defense a enregistré plus d'un demi-milliard en contrats cumulés avec les États-Unis depuis 2003, et le dernier accord de livraison indéfinie couvre les pièces de rechange, la formation et le soutien au cycle de vie.

L'agriculture et la foresterie représentent une courbe d'adoption régulière où les modules d'épandage localisé autonome réduisent les dépenses en herbicides d'un quart. La croissance est encore renforcée par le déploiement du haut débit rural, permettant l'analyse de flotte en nuage, pierre angulaire des coopératives d'équipements multi-agriculteurs. Les entreprises industrielles et de construction représentent moins de 5 % de la demande actuelle mais déploient des VUT avec des conversions en benne basculante et des kits de suppression d'incendie sur des sites miniers éloignés. Les agences de recherche et de sauvetage exploitent des plateaux arrière prêts pour les brancards et des mâts pour caméras thermiques, transformant le marché des VTT et VUT en Amérique du Nord en un élément essentiel de l'infrastructure de sécurité publique.

Par capacité d'assise : le transport d'équipe au premier plan

Les machines à deux ou trois places représentent 47,14 % de la part de marché des VTT et VUT en Amérique du Nord en 2025, conciliant des dimensions compactes avec un transport d'équipe adéquat pour la réparation de clôtures, la vérification de l'irrigation et le tourisme en petits groupes. Les équipementiers proposent des sièges arrière à dégagement rapide en usine qui se convertissent en plateaux allongés en cinq minutes, améliorant l'utilisation des actifs. Les plateformes monoplaces conservent une présence dans les circuits de course sportive et l'épandage de précision en verger, où les rangs étroits imposent des largeurs inférieures à 1,2 m. La conception de sécurité évolue en parallèle ; les constructions multi-passagers disposent désormais de ceintures trois points prétendues et de poignées de maintien à hauteur réglable, améliorant la qualité perçue tout en augmentant les prix de vente moyens sur le marché des VTT et VUT en Amérique du Nord.

Les formats à quatre à six places se sont développés à un CAGR de 7,58 % en 2025-2026, les familles et les équipes de travail préférant les trajets partagés à la conduite en solo. Des lancements de modèles tels que le RIDGE Crew XR HVAC Limited 2025 de Kawasaki présentent des habitacles 5 passagers avec climatisation de qualité automobile, une puissance de 116 ch et une capacité de remorquage de 2 500 lb, comblant les attentes entre style de vie et utilité. Pour les guides de chasse, les sièges multi-rangées augmentent le débit par groupe par guide, améliorant la densité de revenus par permis de sentier.

Par type de transmission : les groupes motopropulseurs intelligents gagnent des parts

La transmission à quatre roues motrices a maintenu 60,72 % de la part de marché des VTT et VUT en Amérique du Nord en 2025, grâce à sa fiabilité éprouvée et son coût inférieur par rapport aux systèmes entièrement actifs. Cependant, les plateformes à transmission intégrale (AWD) intégrant des différentiels à commande électronique devraient croître à un CAGR de 7,67 %, portées par la demande des conducteurs novices qui apprécient une traction intuitive plutôt qu'un verrouillage manuel. Le Smart-Lok de Can-Am permet un biais de couple automatique basé sur l'accélérateur, l'angle de braquage et les entrées gyroscopiques, permettant une escalade rocheuse assurée sans intervention du conducteur.

Les sélecteurs de mode de terrain synchronisent la cartographie moteur, l'ABS et l'amortissement de la suspension, abaissant les barrières techniques pour les opérateurs commerciaux avec une rotation saisonnière du personnel. La transmission à deux roues motrices reste pertinente dans les plaines agricoles plates où le prix d'achat l'emporte sur la complexité du terrain, mais sa part s'érode régulièrement. Le passage aux groupes motopropulseurs intelligents s'aligne avec les cadres autonomes, car les suites de capteurs partagés facilitent le centrage de voie et le géorepérage, intégrant davantage la valeur logicielle au sein du marché des VTT et VUT en Amérique du Nord.

Analyse géographique

Les États-Unis ont dominé les revenus de 2025 avec 90,87 % de la part de marché des VTT et VUT en Amérique du Nord en 2025, soutenus par des millions d'acres de systèmes de sentiers gérés, des dépenses militaires robustes et des réseaux de concessionnaires couvrant 2 300 points de vente. Pourtant, les volumes d'unités ont plafonné en 2024 lorsque Polaris a signalé une contraction du commerce de détail, signalant la maturité dans les sous-segments récréatifs principaux. Les régulateurs fédéraux ont intensifié la surveillance après une hausse de plus d'un cinquième des décès d'enfants. Les nouvelles exigences ANSI/SVIA 1-2023, en vigueur depuis janvier 2025, exigent des clés de limitation de vitesse pour les jeunes, des zones d'écrasement de colonne de direction et des avertissements obligatoires de retournement. Les équipementiers ont réagi en consacrant davantage de ressources aux finitions premium et aux revenus basés sur les services, notamment les analyses de données par abonnement qui prédisent les événements de maintenance avec une précision de 85 %.

Le Canada apporte une croissance modeste mais régulière, avec des provinces telles que la Colombie-Britannique et l'Alberta étendant les sentiers VTT d'un dixième de 2023 à 2025 pour capitaliser sur le tourisme d'aventure. Les fermes des Prairies intègrent les VUT dans la télématique de flotte mixte aux côtés des tracteurs et des moissonneuses-batteuses, permettant une optimisation des itinéraires inter-équipements qui réduit la consommation de diesel de 7 %. Des réglementations de sécurité harmonisées facilitent l'homologation transfrontalière des véhicules, permettant aux concessionnaires américains proches de la frontière de servir les propriétaires canadiens et vice versa, améliorant les valeurs résiduelles et soutenant les taux de financement.

Le Mexique est la géographie à la croissance la plus rapide avec un CAGR de 7,74 % et accueille de nouveaux investissements manufacturiers qui remodèlent les chaînes d'approvisionnement continentales. L'usine de Kawasaki au Nuevo León vise 30 000 unités annuelles, complétée par les installations de Can-Am à Juarez produisant des moteurs Rotax pour les lignes d'assemblage régionales. La demande intérieure augmente grâce à la hausse du revenu disponible et aux subventions gouvernementales promouvant l'agriculture mécanisée dans les États de Sinaloa et de Jalisco. Le secrétariat du tourisme du Mexique finance également le développement d'éco-parcs qui louent des VUT pour des excursions guidées dans les dunes et la jungle, créant une double justification domestique-export pour la capacité des équipementiers. La logistique transfrontalière bénéficie des exemptions de droits de douane de l'ACEUM sur les véhicules finis répondant aux seuils de contenu régional, garantissant que le marché des VTT et VUT en Amérique du Nord conserve sa résilience de production face aux perturbations mondiales du transport maritime.

Paysage concurrentiel

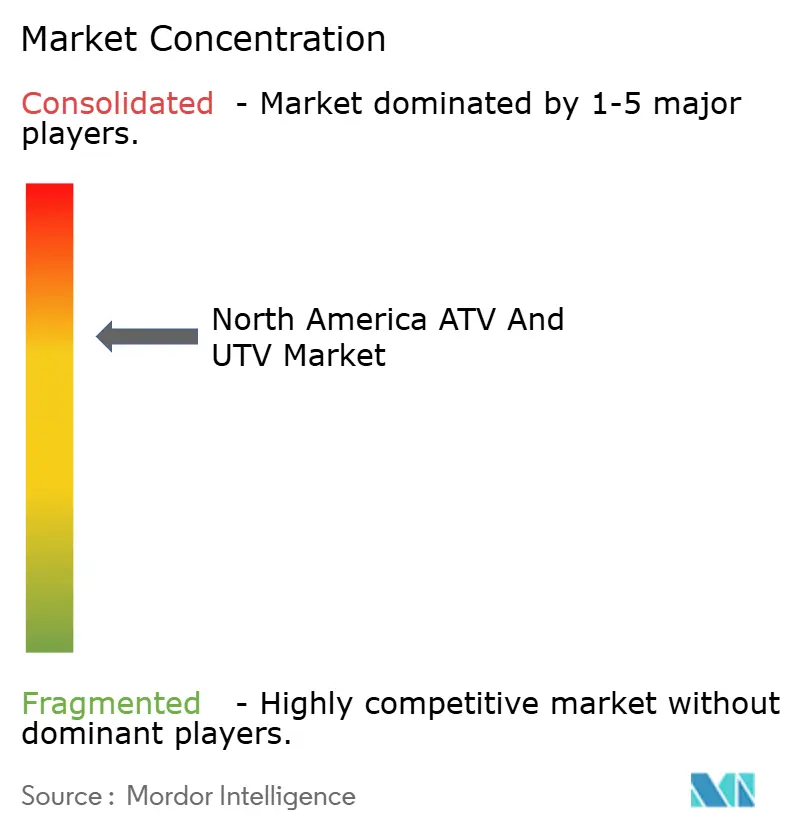

Le secteur présente des caractéristiques oligopolistiques, Polaris, BRP (Can-Am), Honda, Yamaha et Kawasaki contrôlant collectivement la majeure partie de la part de marché. Polaris s'appuie sur son carnet de commandes de défense et le Pro XD Kinetic électrique à batterie pour consolider ses marges après le recul du commerce de détail au troisième trimestre 2024. BRP tire parti de son intégration verticale avec les groupes motopropulseurs Rotax pour maintenir la stabilité de l'approvisionnement face aux pénuries de puces électroniques. La consolidation de Honda en Caroline du Nord crée un hub VTT exclusivement nord-américain qui réduit les coûts de fret de 8 %. Le Teryx H2 2026 à venir de Kawasaki introduit des caractéristiques de performance suralimentées dérivées de son héritage en motocyclettes de route, signalant le partage continu de plateformes entre les gammes de produits.

Les mouvements stratégiques en 2025 comprennent l'acquisition d'Arctic Cat par un consortium mené par Argo, visant une revitalisation de la marque axée sur des modèles récréatifs de transition neige-terre. Kandi Technologies développe l'assemblage de kits en pièces détachées aux États-Unis au Texas pour contourner les droits à l'importation et se tailler des niches électriques économiques. Les alliances technologiques se multiplient : Overland AI s'associe à Polaris pour rétrofitter des piles de perception lidar sur les châssis Sportsman pour des missions autonomes de déblayage de routes, tandis que Fox Factory collabore avec Yamaha pour intégrer des algorithmes d'amortissement prédictif exploitant la télémétrie enregistrée dans le nuage.

Les priorités de la chaîne d'approvisionnement se concentrent sur la localisation des cellules de batterie, le moulage de panneaux composites et la redondance des semi-conducteurs. Les équipementiers se couvrent contre le risque géopolitique en s'approvisionnant en double auprès de fournisseurs de contrôleurs de moteur américains et taïwanais. Les concessionnaires diversifient leurs flux de revenus grâce aux diagnostics par abonnement et aux forfaits de garantie prolongée qui captent la valeur du marché secondaire à mesure que la croissance des ventes d'unités se modère. Collectivement, ces vecteurs stratégiques renforcent la différenciation concurrentielle tout en augmentant les coûts de changement pour les gestionnaires de flottes participant au marché des VTT et VUT en Amérique du Nord.

Leaders du secteur des VTT et VUT en Amérique du Nord

American Honda Motor Co. Inc.

Yamaha Motor Co. Ltd

Arctic Cat Inc.

Polaris Industries Inc.

BRP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Kawasaki a dévoilé le Teryx H2 2026, équipé d'amortisseurs de débattement FOX 3.0 Live Valve avec 23,2 pouces de débattement avant et 24,0 pouces de débattement arrière, ciblant le segment premium des VUT multi-passagers.

- Juillet 2025 : Polaris a célébré le 40e anniversaire des VTT Polaris en lançant sa gamme de modèles 2026 sur les lignes récréatives et utilitaires, introduisant des châssis améliorés compatibles avec les batteries.

- Avril 2025 : Argo et un groupe d'investissement ont finalisé l'acquisition d'Arctic Cat auprès de Textron, signalant un recentrage sur l'innovation propre à la marque et l'engagement des concessionnaires.

Périmètre du rapport sur le marché des VTT et VUT en Amérique du Nord

Les VTT (véhicules tout-terrain) sont principalement utilisés pour des activités récréatives. Ils sont conçus pour un seul conducteur. Les VUT (véhicules utilitaires tout-terrain) comprennent une commande de type automobile côte-à-côte, avec des volants. Les VUT sont utilisés pour transporter de petites charges de fret hors route.

Le marché nord-américain des VTT et VUT est segmenté par type de véhicule, type d'application, type de carburant et pays. Par type de véhicule, le marché est segmenté en VTT de sport et véhicules utilitaires tout-terrain (VUT). Par type d'application, le marché est segmenté en sports, agriculture et autres applications. Par type de carburant, le marché est segmenté en motorisation à essence et en motorisation électrique. Par pays, le marché est segmenté en États-Unis, Canada et reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Véhicules tout-terrain (VTT) | VTT de sport |

| VTT utilitaires/de travail | |

| Véhicules utilitaires tout-terrain (VUT/côte-à-côte) | VUT de sport |

| VUT multifonctionnels |

| Essence |

| Diesel |

| Électrique |

| Hybride |

| Loisirs et sports |

| Agriculture et foresterie |

| Industrie et construction |

| Militaire et gouvernement |

| Recherche, sauvetage et services d'urgence |

| Monoplace |

| 2 – 3 places |

| 4 – 6 places |

| Traction à 2 roues |

| Traction à 4 roues |

| Transmission intégrale |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de véhicule | Véhicules tout-terrain (VTT) | VTT de sport |

| VTT utilitaires/de travail | ||

| Véhicules utilitaires tout-terrain (VUT/côte-à-côte) | VUT de sport | |

| VUT multifonctionnels | ||

| Par type de propulsion/carburant | Essence | |

| Diesel | ||

| Électrique | ||

| Par secteur d'utilisation finale | Hybride | |

| Loisirs et sports | ||

| Agriculture et foresterie | ||

| Industrie et construction | ||

| Militaire et gouvernement | ||

| Recherche, sauvetage et services d'urgence | ||

| Par capacité d'assise | Monoplace | |

| 2 – 3 places | ||

| 4 – 6 places | ||

| Par type de transmission | Traction à 2 roues | |

| Traction à 4 roues | ||

| Transmission intégrale | ||

| Par pays | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des VTT et VUT en Amérique du Nord et son CAGR projeté jusqu'en 2031 ?

Le segment est évalué à 11,79 milliards USD en 2026 et devrait s'étendre à 16,95 milliards USD d'ici 2031 sur une trajectoire de CAGR de 7,55 %.

Quel type de véhicule détient la plus grande part dans les ventes de VTT et VUT en Amérique du Nord pour 2025 ?

Les véhicules utilitaires tout-terrain ont pris la tête avec 71,18 % des revenus de 2025, reflétant leur polyvalence dans les applications récréatives, agricoles et du secteur public.

À quelle vitesse les volumes de VTT et VUT électriques devraient-ils croître en Amérique du Nord ?

Les unités électrifiées représentent la catégorie de propulsion à la croissance la plus rapide, progressant à un CAGR de 7,62 % jusqu'en 2031, l'adoption s'élargissant aux segments sensibles au bruit et aux flottes.

Quel segment d'utilisation finale affiche le plus fort élan de croissance dans ce domaine ?

Les marchés publics militaires et gouvernementaux augmentent à un CAGR de 7,6 %, portés par les initiatives de mobilité autonome et les exigences de discrétion.

Pourquoi le Mexique est-il considéré comme le moteur de croissance régional pour ces véhicules ?

Les nouvelles usines d'équipementiers et l'expansion de la demande intérieure soutiennent une croissance à un CAGR de 7,74 %, le plus élevé parmi les pays d'Amérique du Nord, tout en exploitant les avantages commerciaux de l'ACEUM.

Qui sont les principaux fabricants dominant les expéditions de VTT et VUT en Amérique du Nord ?

Polaris, BRP (Can-Am), Honda, Yamaha et Kawasaki représentent collectivement une part significative des revenus régionaux, soulignant un paysage oligopolistique.

Dernière mise à jour de la page le: