Taille et part du marché nord-américain de l'AHSS automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

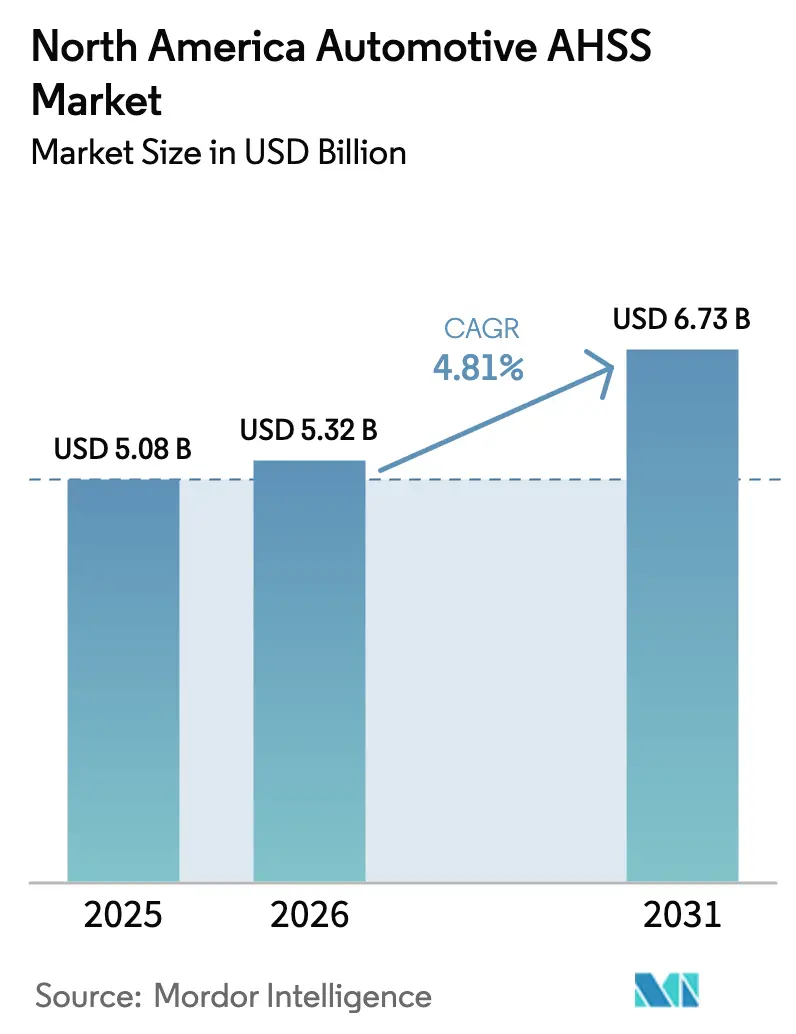

| Taille du marché de l'année de base (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 6.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de l'AHSS automobile par Mordor Intelligence

La taille du marché nord-américain de l'AHSS (acier à haute résistance avancé) automobile devrait croître de 5,08 milliards USD en 2025 à 5,32 milliards USD en 2026, et devrait atteindre 6,73 milliards USD d'ici 2031, avec un TCAC de 4,81 % pendant la période de prévision (2026-2031). Les objectifs de consommation moyenne de carburant des entreprises, des protocoles de collision plus stricts et la poussée vers les véhicules électriques maintiennent l'allègement au premier plan des priorités de conception. Les nuances d'aciers à haute résistance avancés (AHSS) avec des niveaux de résistance plus élevés offrent un moyen rentable de réduire le poids des véhicules tout en maintenant l'absorption d'énergie lors des collisions. L'essor des véhicules électriques à batterie stimule une demande constante, car chaque boîtier doit protéger les batteries haute tension contre les intrusions potentielles. Les aciers à haute résistance gèrent efficacement cette tâche avec des pénalités d'encombrement minimales. Du côté de l'offre, de nouvelles capacités de fours à arc électrique devraient être mises en service prochainement. Ce développement réduit non seulement les délais de livraison des aciéries aux équipementiers (OEM), mais augmente également la part locale de l'acier éligible conformément aux réglementations de l'ACEUM. En outre, les producteurs se démarquent en offrant des ratios d'expansion de trou garantis. Cette innovation permet aux emboutisseurs d'utiliser des jauges plus minces sans risque de rebuts dus aux fissures de bord, réduisant ainsi les déchets de matériaux par véhicule et accélérant les lancements de programmes.

Principaux enseignements du rapport

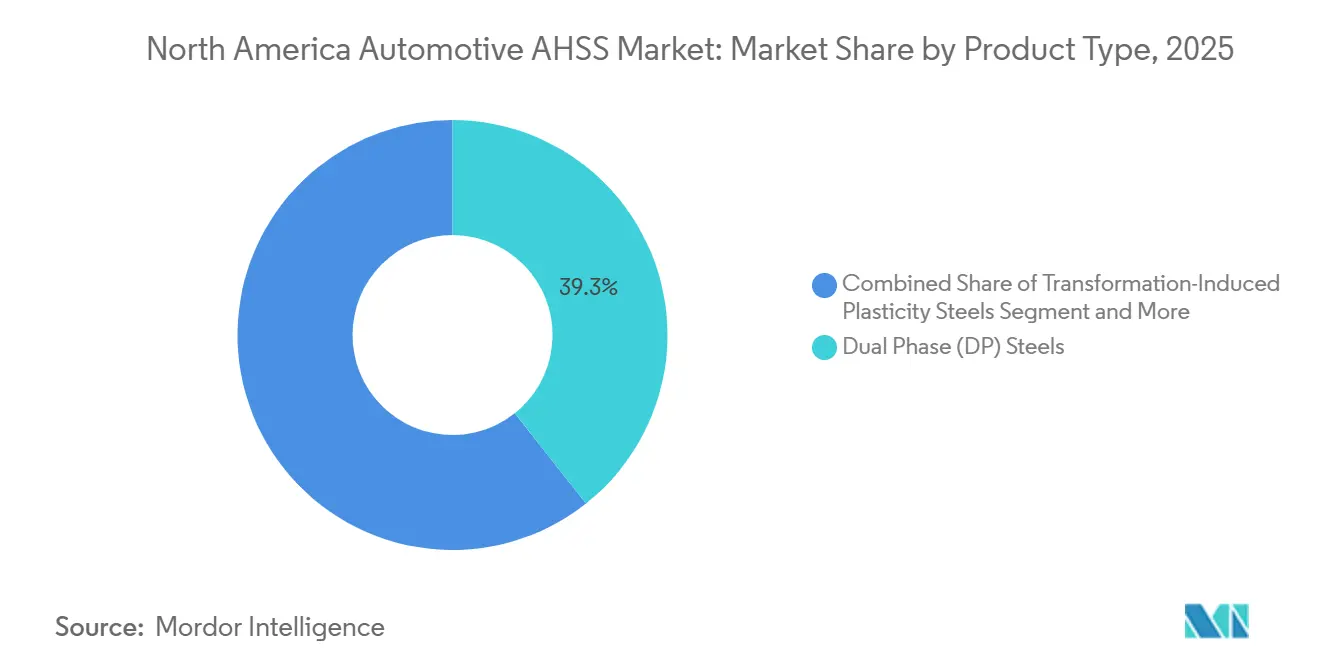

- Par type de produit, les aciers à double phase ont dominé avec 39,33 % de la part du marché nord-américain de l'AHSS automobile en 2025, tandis que les nuances TRIP progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 62,29 % de la part du marché nord-américain de l'AHSS automobile en 2025 ; les véhicules utilitaires légers devraient se développer à un TCAC de 7,54 % entre 2026 et 2031.

- Par application, la caisse en blanc représentait 43,86 % de la part du marché nord-américain de l'AHSS automobile en 2025, et les fermetures devraient croître à un TCAC de 7,51 % jusqu'en 2031.

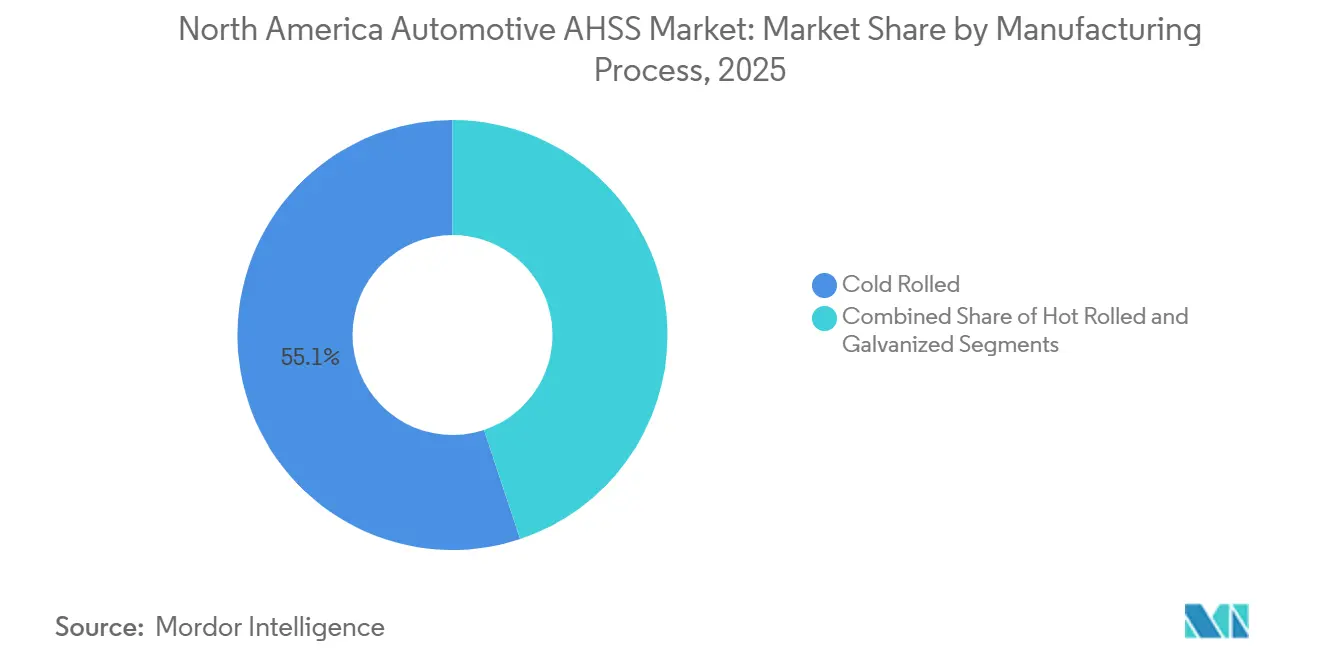

- Par procédé de fabrication, les produits laminés à froid représentaient 55,11 % de la part du marché nord-américain de l'AHSS automobile en 2025, tandis que la production laminée à chaud devrait afficher un TCAC de 7,21 % sur 2026-2031.

- Par utilisateur final, les équipementiers ont capturé 82,29 % de la part du marché nord-américain de l'AHSS automobile en 2025, mais le marché secondaire est en voie d'atteindre un TCAC de 7,61 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 75,16 % de la part du marché nord-américain de l'AHSS automobile en 2025 ; le Canada devrait croître à un TCAC de 7,13 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de l'AHSS automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats américains et canadiens sur l'économie de carburant et les GES stimulent l'allègement | +1.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Des objectifs de notation de collision IIHS et NCAP plus élevés renforcent les structures de carrosserie | +1.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| La croissance de la production de véhicules électriques en Amérique du Nord augmente la demande d'AHSS pour la protection des batteries | +1.0% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Les nouvelles installations de fours à arc électrique aux États-Unis élargissent l'offre d'acier avancé | +0.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Les règles d'origine de l'ACEUM encouragent la délocalisation à proximité des sites d'emboutissage à chaud de rang 1 | +0.6% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Le déploiement commercial des nuances HER garanties élimine les rebuts dus aux fissures de bord | +0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats stricts américains et canadiens sur l'économie de carburant et les GES accélèrent l'allègement

L'Agence de protection de l'environnement et la National Highway Traffic Safety Administration ont finalisé des gains annuels d'économie de carburant de 8 % pour les années modèles 2024-2025 et une augmentation de 10 % pour 2026, poussant les moyennes de flotte vers 58 miles par gallon équivalent d'ici 2032 [1]« Normes de consommation moyenne de carburant des entreprises », Département américain des Transports, transportation.gov. Pour chaque réduction du poids à vide, les économies de carburant augmentent de manière significative. En conséquence, les fabricants de caisses en blanc (BIW) passent de l'acier doux aux nuances à double phase ou à phase complexe. Ces matériaux avancés permettent une réduction de l'épaisseur sans compromettre la rigidité en torsion. Le Canada adopte des mesures similaires, introduisant un quota de ventes de véhicules à zéro émission visant à atteindre une adoption totale. Cette démarche souligne la nécessité d'une rigidité structurelle, notamment lorsque l'ajout de batteries augmente la masse du véhicule. Une étude de la Réserve fédérale a évalué le coût de conformité en pourcentage du prix d'un véhicule. Cette analyse a conduit les équipementiers (OEM) à privilégier les changements de matériaux plutôt que des modifications de propulsion plus coûteuses. L'acier à double phase HCT980XG de Thyssenkrupp offre une réduction de poids significative par rapport à l'acier doux, tout en maintenant une rigidité en torsion essentielle pour le bruit, les vibrations et la dureté (NVH)[2]« Acier multiphase pour l'automobile », Thyssenkrupp AG, thyssenkrupp.com.

La hausse des objectifs de notation de collision IIHS et NCAP stimule des structures de carrosserie plus solides

L'Insurance Institute for Highway Safety a renforcé les normes d'impact latéral, fixant une limite d'intrusion du montant B pour une note « Bonne ». Pour atteindre ce niveau de référence, les fabricants se tournent souvent vers l'acier martensitique trempé sous presse dans les structures de cage. Cela marque un changement par rapport aux composants précédemment adéquats. À l'avenir, la NHTSA prévoit d'introduire des tests d'impact frontal oblique et latéral éloigné, nécessitant des objectifs de résistance à la traction plus élevés dans les longerons de bas de caisse et de toit. Dans le but d'obtenir une note Top Safety Pick+, Nissan a augmenté la teneur en AHSS de son Rogue et a intégré des montants soudés sur mesure. Pendant ce temps, le Blazer EV de Chevrolet, avec son intégration d'AHSS et d'UHSS, souligne la position de l'industrie : même les véhicules électriques grand public privilégient la résistance aux chocs par rapport au coût.

L'essor de la production de véhicules électriques en Amérique du Nord stimule la demande d'AHSS pour la protection des batteries

La production régionale de véhicules électriques à batterie a dépassé des volumes significatifs. Le boîtier de batterie de chaque véhicule est renforcé avec de l'acier à très haute résistance, garantissant la conformité aux normes d'isolation FMVSS 305. Le Docol CR1700M de SSAB, affichant une résistance à la traction exceptionnelle, est profilable et idéal pour les cadres de bac. Cleveland-Cliffs a dévoilé son acier C-STAR™, présentant un bac de batterie entièrement en acier. Cette innovation réduit non seulement les coûts par véhicule par rapport aux conceptions en matériaux mixtes, mais améliore également les performances en cas de collision latérale avec un poteau. De plus, Martinrea a remporté des contrats substantiels axés sur les structures de batteries embouties à chaud, soulignant la confiance des fournisseurs dans ce secteur en plein essor.

Les constructions nationales de fours à arc électrique élargissent l'offre locale de nuances avancées

Le four à arc électrique de Calvert d'ArcelorMittal augmentera sa production, en utilisant la coulée en forme quasi nette pour alimenter directement les lignes de galvanisation, éliminant ainsi le besoin de réchauffage des brames. Le laminoir de tôles Apple Grove de Nucor produit des tôles, avec un galvaniseur dédié se concentrant sur les nuances DP 780 et TRIP 690. Cleveland-Cliffs prévoit de lancer une installation DRI prête à l'hydrogène à Middletown, visant un approvisionnement en AHSS à faible teneur en carbone. Ces initiatives promettent de réduire considérablement les délais de livraison des équipementiers tout en réduisant la dépendance aux importations en provenance d'Asie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les aciers conventionnels et l'aluminium font face à une prime de coût | -0.9% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Les petites entreprises de rang 2 retardent l'adoption en raison des coûts élevés de mise à niveau du formage et du soudage. | -0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Les tensions géopolitiques font peser un risque sur l'approvisionnement en éléments d'alliage tels que le nickel (Ni) et le molybdène (Mo). | -0.5% | Mondial, avec un impact aigu sur les États-Unis et le Canada | Moyen terme (2-4 ans) |

| La capacité limitée des lignes de galvanisation pour les revêtements UHSS retarde les programmes. | -0.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût persistante par rapport aux aciers conventionnels et à l'aluminium

Les nuances d'AHSS dépassant certains niveaux de résistance commandent une prime de prix par rapport aux nuances de résistance inférieure. Pendant ce temps, l'acier martensitique trempé sous presse peut atteindre une prime encore plus élevée. Grâce à la faible densité de l'aluminium, les fabricants peuvent obtenir une réduction de poids significative dans les couvercles non structurels. Cette limitation confine l'utilisation de l'AHSS principalement aux structures où la rigidité est prioritaire par rapport au poids. Bien que les droits de douane aient diminué l'avantage de coût de l'aluminium importé, les fabricants de capots et de hayon continuent d'adopter une approche en matériaux mixtes. Cependant, pour les véhicules électriques à batterie (BEV) plus petits et sensibles aux prix, la balance penche à nouveau en faveur de l'acier. En effet, l'AHSS offre la majeure partie de la réduction de poids souhaitée à un coût par unité de matière première nettement inférieur. Dans une démarche notable, Cleveland-Cliffs a démontré que, avec seulement des ajustements mineurs aux matrices, les flans en AHSS peuvent être traités sur des lignes de presse à aluminium. Ce développement simplifie la transition entre les matériaux pour les équipementiers (OEM).

Les mises à niveau de formage et de soudage à forte intensité de capital ralentissent l'adoption chez les petits fournisseurs de rang 2

Les presses servo, affichant des capacités supérieures à celles de leurs homologues conventionnelles, et les pistolets de soudage MFDC équipés de commandes adaptatives s'ajoutent aux coûts par ligne. Pendant ce temps, les postes de flans sur mesure soudés au laser peuvent ajouter des dépenses significatives. Cependant, les petits fournisseurs de rang 2, opérant avec des marges réduites, trouvent difficile de financer de tels outillages. Cette contrainte financière a créé un paysage dans lequel les principaux emboutisseurs représentent la majorité du chiffre d'affaires des composants structurels. En l'absence d'achats groupés ou d'un soutien soutenu des équipementiers pour l'outillage, la pénétration de l'AHSS au-delà du premier niveau d'approvisionnement est susceptible de rester limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aciers TRIP améliorent l'absorption d'énergie lors des collisions

Les aciers à double phase ont maintenu une part de 39,33 % du marché nord-américain de l'AHSS automobile en 2025, en raison de leur équilibre optimal entre formabilité et résistance. Les nuances TRIP devraient afficher un TCAC de 7,78 % sur 2026-2031, le plus rapide parmi la gamme de produits. Dans les zones de déformation, la capacité à se durcir à la volée et à distribuer la déformation est cruciale. Les aciers à phase complexe occupent des rôles spécialisés dans les biellettes de suspension, tandis que les nuances martensitiques prennent la priorité dans les montants à haute résistance, notamment là où les seuils IIHS ne laissent aucune marge d'erreur. Bien que les aciers à plasticité induite par maclage et les aciers formés à chaud soient des acteurs de niche, ils attirent une attention significative en matière de R&D, comme en témoigne le SIBORA primé de METAKUS.

Un type spécifique d'acier offre une haute résistance à la traction et un allongement notable, permettant des ratios d'emboutissage significatifs dans les boîtes d'absorption. Des ajustements de la jeu de poinçonnage ont montré un potentiel pour améliorer le HER, impactant les normes de matrices dans une large région. Un concept particulier, utilisant cet acier dans des montants hydroformés, a permis des économies de coûts par rapport aux alternatives trempées sous presse tout en offrant des performances alignées sur les meilleures normes de sécurité. Malgré ces avancées, certains aciers à haute résistance devraient croître régulièrement, portés par le besoin continu de composants durables dans les chemins de charge d'impact latéral.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : l'électrification des véhicules utilitaires légers accélère l'allègement

Les voitures particulières restent le leader en tonnage avec 62,29 % de la part du marché nord-américain de l'AHSS automobile en 2025, mais la croissance est lente à mesure que les plateformes migrent vers des architectures de véhicules électriques à batterie soucieuses des coûts. Les véhicules utilitaires légers sont en voie d'atteindre un TCAC de 7,54 % à mesure que les flottes de livraison et de service s'électrifient et augmentent leur charge utile. Les camions de tonnage moyen et lourd intègrent sélectivement l'acier à haute résistance avancé (AHSS) dans leurs cabines et longerons de châssis, limitant son utilisation à un faible pourcentage de la masse totale du véhicule.

Le BrightDrop Zevo de GM utilise une proportion plus élevée d'AHSS pour contrebalancer une batterie lourde, tout en maintenant une vaste soute à marchandises. Le E-Transit mis à jour de Ford a augmenté sa teneur en AHSS pour accueillir une batterie plus grande sans réduire la capacité de charge utile. Le EDV de Rivian utilise des traverses de porte embouties à chaud pour améliorer l'efficacité de l'autonomie. Dans le segment des voitures particulières, la Civic de Honda intègre une quantité significative d'AHSS dans sa cage ACE, tandis que les modèles plus abordables limitent l'utilisation de matériaux premium pour maintenir des coûts compétitifs.

Par application : les fermetures progressent grâce à l'utilisation de flans soudés sur mesure

La caisse en blanc commande toujours 43,86 % de la part du marché nord-américain de l'AHSS automobile en 2025 en tant que principal absorbeur d'énergie de collision. Les fermetures croîtront à un TCAC de 7,51 % car les flans soudés sur mesure associent des peaux minces en DP 590 à des inserts martensitiques de 1 180 MPa pour répondre aux exigences d'impact piéton sans pénalité de masse. Les pièces de châssis et de suspension intègrent sélectivement l'AHSS, équilibrant les considérations de poids, de coût et de complexité de forme. Pendant ce temps, les pare-chocs optent pour l'UHSS, notamment lorsque les cas de charge réglementaires nécessitent une conception plus compacte.

Le dernier Rogue de Nissan a utilisé un flan de montant B embouti à froid, obtenant une réduction de poids significative et remportant une distinction de sécurité de premier rang. Le Blazer EV de Chevrolet a choisi l'AHSS de troisième génération plutôt que l'acier trempé sous presse pour ses montants, entraînant des économies de coûts notables par unité. L'investissement d'ArcelorMittal dans le découpage laser est destiné à renforcer les panneaux extérieurs de portes, avec des peaux plus minces soudées de manière transparente à des renforts plus épais. Bien que les biellettes de suspension restent une niche, le projet de rafraîchissement d'Audi vise à intégrer des biellettes en acier embouti à chaud, ciblant une réduction de poids substantielle par rapport aux pièces forgées en aluminium tout en maintenant un coût similaire.

Par procédé de fabrication : la production laminée à chaud se développe avec les démarrages de fours à arc électrique

L'AHSS laminé à chaud est en voie d'atteindre un TCAC de 7,21 %, porté par de nouveaux laminoirs à fours à arc électrique spécialisés dans les compositions chimiques automobiles et alimentant directement les galvaniseurs. Le tonnage laminé à froid représentait 55,11 % de la part du marché nord-américain de l'AHSS automobile en 2025, en raison d'une forte demande de finition pour les panneaux extérieurs. Avec l'introduction de nouvelles lignes de revêtement, le goulot d'étranglement sur les substrats dépassant certains niveaux de résistance commence à se résorber.

Le laminoir Apple Grove de Nucor expédie désormais du DP 780 laminé à chaud directement vers la galvanisation, en maintenant des contrôles chimiques stricts. Le couleur en forme quasi nette d'ArcelorMittal produit des bandes laminées à chaud avec de faibles équivalents carbone, entraînant des coûts inférieurs aux voies par brames. Le HR1500M de SSAB, soutenu par des garanties HER, cible désormais les cadres de batteries, en privilégiant la fonctionnalité par rapport à la finition cosmétique. Alors que les galvaniseurs traditionnels avaient du mal avec la perte d'adhérence sur les substrats à haute résistance, les nouvelles lignes de Nucor et Ternium, équipées de prétraitements intégrés, traitent désormais avec succès le débit UHSS.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le marché secondaire progresse avec la complexité des réparations de collision

Le tonnage du marché secondaire devrait augmenter à un TCAC de 7,61 % à mesure que les réseaux de réparation investissent dans des soudeuses MFDC et des flans certifiés. Les canaux équipementiers ont capturé 82,29 % de la part du marché nord-américain de l'AHSS automobile en 2025, mais ont ralenti à mesure que les niveaux de production de véhicules approchaient des niveaux annuels élevés et que la part d'AHSS par voiture arrivait à maturité.

Une proportion significative des ateliers indépendants ne disposent pas de pistolets MFDC, les amenant à s'appuyer sur les réseaux de concessionnaires pour les réparations, souvent à une prime de prix. L'IIHS exige que les structures réparées respectent les métriques de collision d'origine, rendant essentielles les pièces de remplacement certifiées avec des numéros de chaleur traçables. L'emboutissage à chaud en interne des anneaux de porte par Tesla lie effectivement les réparateurs à des composants de centre de service plus coûteux. Cleveland-Cliffs a introduit des kits de flans prédécoupés ciblant les ateliers indépendants, visant à générer des revenus substantiels sur le marché secondaire.

Analyse géographique

Les États-Unis ont représenté 75,16 % de la part du marché nord-américain de l'AHSS automobile en 2025. Dans le Midwest et le Sud-Est, les trois grands constructeurs automobiles de Detroit et diverses usines de transplantation assemblent collectivement un volume significatif de véhicules légers, consolidant la demande. À mesure que les réglementations CAFE et IIHS se resserrent, elles continuent de pousser les objectifs de résistance à la traction à la hausse. De nouvelles capacités de fours à arc électrique devraient introduire de l'acier supplémentaire compatible AHSS dans les années à venir. Pendant ce temps, les droits de douane de la Section 232 ont réduit l'avantage de coût de l'aluminium, permettant aux concepteurs d'atteindre des objectifs de poids en utilisant de l'acier. Cet acier répond à une part substantielle du différentiel de performance tout en maintenant un coût de matériau inférieur.

Le Canada devrait afficher le TCAC le plus rapide à 7,13 % jusqu'en 2031. La vérification de fusion et coulée de l'ACEUM à partir de juillet 2027 oriente les investissements en emboutissage à chaud vers l'Ontario et le Québec, à proximité des lignes d'assemblage. Le mandat de véhicules à zéro émission de Transports Canada stimule une utilisation accrue de l'acier pour la protection des batteries dans les véhicules électriques à batterie. Pendant ce temps, Algoma Steel tire parti de son avantage de coût grâce à l'énergie hydroélectrique abordable, renforçant son approvisionnement en acier laminé à chaud aux emboutisseurs de l'Ontario.

L'Amérique du Nord, menée par le Mexique, est devenue un pôle clé pour le revêtement et l'emboutissage à chaud. Le galvaniseur Nucor-JFE et la ligne Pesqueria de Ternium jouent un rôle significatif dans l'approvisionnement des usines de GM, Ford et Stellantis. La situation géographique stratégique du Mexique, ses coûts de main-d'œuvre compétitifs et sa conformité aux traités en font une extension naturelle du corridor d'approvisionnement des Grands Lacs au Sud-Est.

Paysage concurrentiel

Les principaux laminoirs — ArcelorMittal, Nucor, Cleveland-Cliffs, U.S. Steel et SSAB — contrôlent une part significative de la capacité du marché, créant des opportunités pour les entrants spécialisés. Les laminoirs en place se développent en aval : Cleveland-Cliffs, dans une démarche stratégique, a acquis l'expertise en revêtement de POSCO via un échange d'actions ; Nucor investit massivement dans les galvaniseurs, visant à récupérer les marges précédemment perdues au profit des prestataires de services de galvanisation. SSAB capitalise sur les produits à HER garanti, tandis que METAKUS explore des opportunités dans les niches de formage à chaud[3]« SSAB Zero™ Acier sans fossiles », SSAB AB, ssab.com.

NanoSteel promeut un AHSS à densité réduite, soulignant son potentiel à améliorer l'autonomie des véhicules électriques. Martinrea a adopté des commandes de soudage par apprentissage automatique, obtenant une réduction notable des rebuts pour les boîtiers emboutis à chaud. U.S. Steel, utilisant la technologie de Nippon, atteint des tolérances de jauge précises, cruciales pour les peaux ultra-minces à haute résistance. Les laminoirs sans fours à arc électrique (EAF) ni stratégies à faible teneur en carbone sont de plus en plus désavantagés à mesure que les équipementiers resserrent leurs critères d'émissions de portée 3.

Leaders du secteur nord-américain de l'AHSS automobile

ArcelorMittal NA

United States Steel Corporation

Nucor Corporation

Cleveland-Cliffs Inc.

SSAB AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ArcelorMittal Tailored Blanks North America (AMTB) a annoncé des plans pour établir une nouvelle usine à Ingersoll, en Ontario. La construction de l'installation est actuellement en cours, avec l'arrivée prévue des équipements de production à une étape ultérieure. Les activités d'installation et de mise en service suivront, et l'entreprise vise à commencer la montée en puissance de la production à l'usine après l'achèvement de ces processus.

- Juin 2025 : ArcelorMittal a acquis la participation de Nippon Steel Corporation dans AM/NS Calvert, désormais renommée ArcelorMittal Calvert. Cette installation, l'une des meilleures usines de finition de l'acier en Amérique du Nord, dispose d'un laminoir à bandes à chaud (HSM) pour les aciers à haute résistance avancés (AHSS), d'une ligne de décapage continu (CPL) pour les produits de tubes de canalisation et inoxydables, et d'un laminoir tandem à froid avec ligne de décapage (PLTCM) pour la production automobile. Elle comprend également des lignes de revêtement et de recuit continu produisant des produits galvanisés, galvannealed, aluminisés et laminés à froid, y compris l'AHSS de 3e génération et l'acier trempé sous presse (PHS).

Périmètre du rapport sur le marché nord-américain de l'AHSS automobile

Le rapport sur le marché nord-américain de l'AHSS automobile est segmenté par type de produit (double phase, TRIP, phase complexe, martensitique et autres), type de véhicule (voitures particulières et plus), application (BIW, châssis, suspension, fermetures et plus), procédé de fabrication (laminé à froid, laminé à chaud et galvanisé), utilisateur final (équipementier (OEM) et marché secondaire) et pays. Les prévisions du marché sont fournies en valeur (USD).

| Aciers à double phase (DP) |

| Aciers à plasticité induite par transformation (TRIP) |

| Aciers à phase complexe (CP) |

| Aciers martensitiques |

| Autres (y compris les aciers à plasticité induite par maclage et les aciers formés à chaud) |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules commerciaux moyens et lourds (VCML) |

| Structure de carrosserie (BIW) |

| Châssis |

| Suspension |

| Fermetures (portes, capots, couvercles de coffre) |

| Pare-chocs |

| Autres composants |

| Laminé à froid |

| Laminé à chaud |

| Galvanisé |

| Équipementier (OEM) |

| Marché secondaire |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de produit | Aciers à double phase (DP) |

| Aciers à plasticité induite par transformation (TRIP) | |

| Aciers à phase complexe (CP) | |

| Aciers martensitiques | |

| Autres (y compris les aciers à plasticité induite par maclage et les aciers formés à chaud) | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers (VUL) | |

| Véhicules commerciaux moyens et lourds (VCML) | |

| Par application | Structure de carrosserie (BIW) |

| Châssis | |

| Suspension | |

| Fermetures (portes, capots, couvercles de coffre) | |

| Pare-chocs | |

| Autres composants | |

| Par procédé de fabrication | Laminé à froid |

| Laminé à chaud | |

| Galvanisé | |

| Par utilisateur final | Équipementier (OEM) |

| Marché secondaire | |

| Par pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché nord-américain de l'acier à haute résistance avancé en 2026 ?

Le marché est évalué à 5,32 milliards USD en 2026, en voie d'atteindre 6,73 milliards USD d'ici 2031 à un TCAC de 4,81 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les nuances TRIP affichent l'expansion la plus rapide à un TCAC de 7,78 % en raison d'une absorption d'énergie de collision supérieure.

Pourquoi la demande d'AHSS augmente-t-elle dans les fourgonnettes électriques ?

Les batteries augmentent le poids à vide, et les flottes utilisent l'AHSS pour protéger les cellules tout en maintenant des charges utiles élevées.

Qu'est-ce qui limite l'adoption de l'AHSS chez les petits emboutisseurs ?

Les dépenses en capital élevées pour les presses servo, les soudeuses MFDC et les cellules laser rendent les mises à niveau difficiles à financer.

Quel pays affiche la croissance de marché la plus rapide à venir ?

Le Canada est en tête avec un TCAC de 7,13 %, aidé par les mandats de véhicules à zéro émission et les nouvelles lignes d'emboutissage à chaud à proximité des usines de l'Ontario.

Dernière mise à jour de la page le: