Taille et part du marché des aliments non OGM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 349.66 Milliards de dollars |

| Taille du Marché (2031) | 440.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

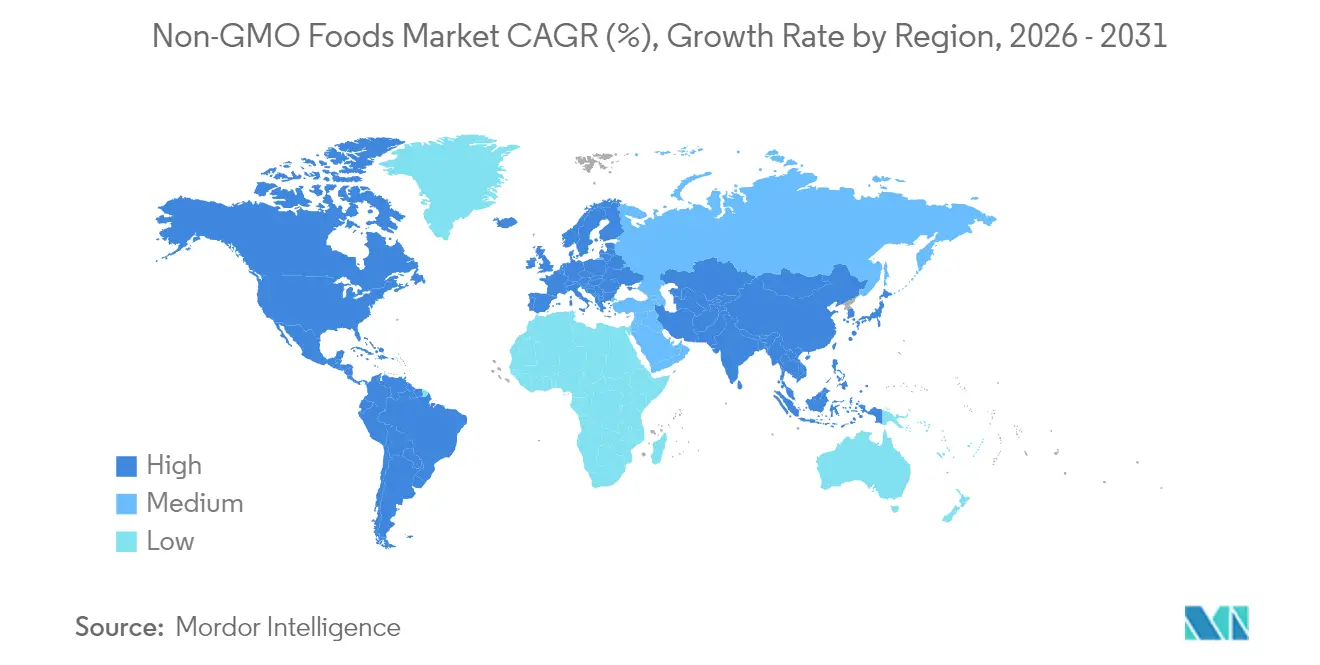

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

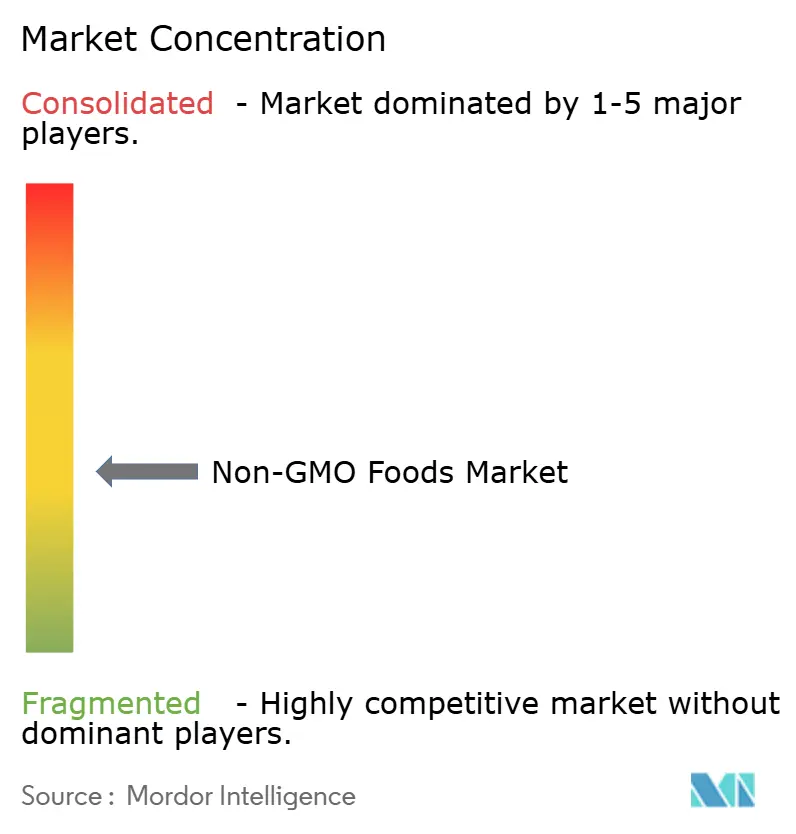

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments non OGM par Mordor Intelligence

La taille du marché des aliments non OGM était évaluée à 333,9 milliards USD en 2025 et devrait croître de 349,66 milliards USD en 2026 pour atteindre 440,23 milliards USD d'ici 2031, à un TCAC de 4,72 % au cours de la période de prévision (2026-2031). Cette croissance est portée par une demande croissante des consommateurs en matière de transparence sur les ingrédients des produits, la mise en œuvre de réglementations standardisées relatives à la divulgation du génie biologique, et le développement de chaînes d'approvisionnement vérifiées à grande échelle. Des politiques publiques favorables à un étiquetage clair plutôt qu'à des interdictions pures et simples ont réduit les barrières à l'entrée pour les fabricants adoptant un approvisionnement en produits non OGM dès le début de leurs processus de production. L'Amérique du Nord détient actuellement la plus grande part des revenus du marché, tandis que la région Asie-Pacifique connaît la croissance la plus rapide. Cette expansion rapide en Asie-Pacifique est attribuée à une population de classe moyenne croissante qui passe d'un intérêt occasionnel pour les produits non OGM à leur intégration régulière dans ses achats. Si les produits alimentaires dominent la demande actuelle, le segment des boissons croît à un rythme plus rapide, porté par des innovations dans les boissons fonctionnelles et à base de plantes. Les produits non OGM conventionnels représentent la majorité du volume des ventes ; cependant, le segment biologique se développe plus rapidement à mesure que les différences de prix se réduisent et que les consommateurs accordent une priorité croissante à la durabilité environnementale. Le marché des aliments non OGM est modérément fragmenté, les multinationales mettant à jour leurs portefeuilles de produits existants pour inclure des options non OGM, tandis que les nouveaux entrants spécialisés intègrent la certification non OGM dans leurs stratégies commerciales fondamentales.

Principaux enseignements du rapport

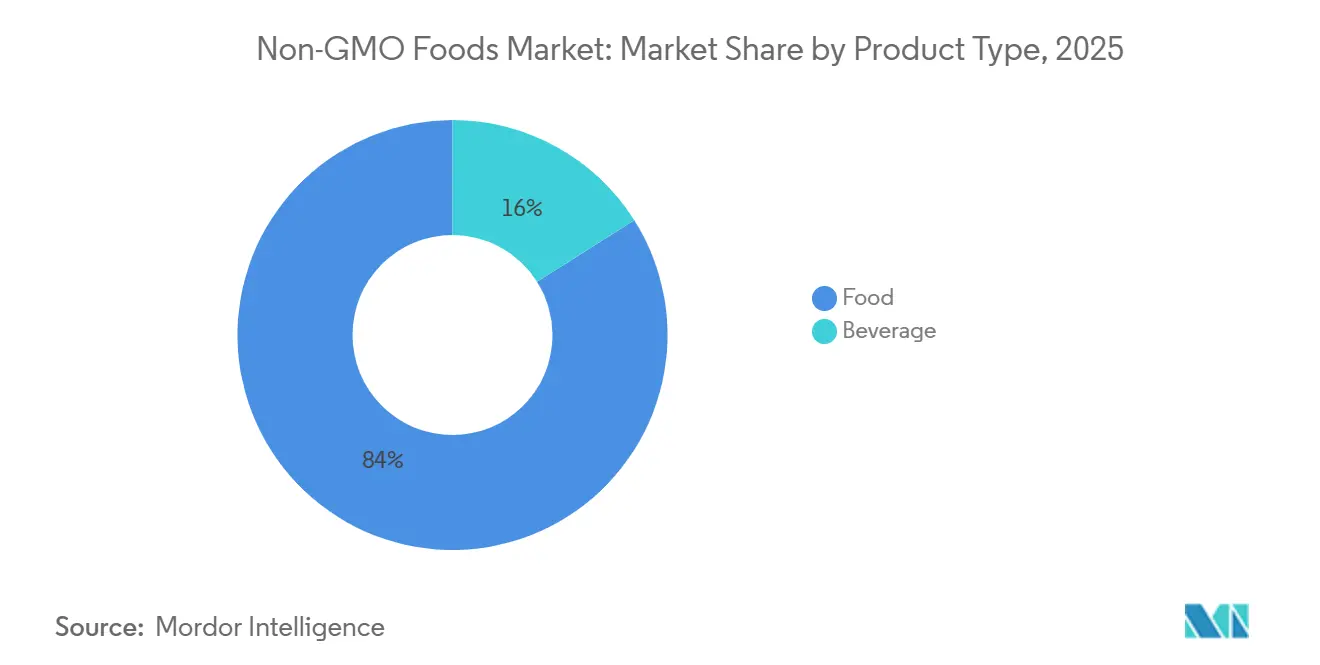

- Par catégorie de produit, l'alimentation a représenté 83,96 % des revenus de 2025, tandis que les boissons devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient 69,35 % de la part du marché des aliments non OGM en 2025 ; le segment biologique devrait croître à un TCAC de 7,38 % jusqu'en 2031.

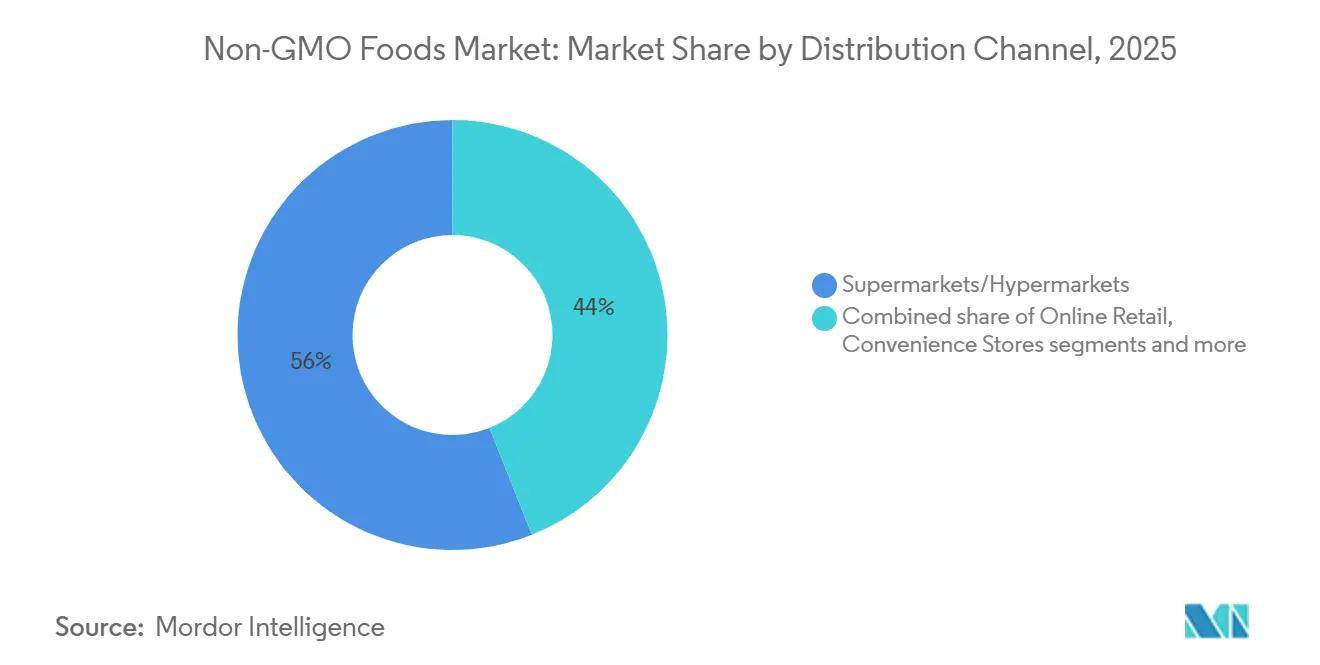

- Par canal de distribution, les supermarchés et hypermarchés représentaient 56,02 % de la taille du marché des aliments non OGM en 2025, tandis que la vente au détail en ligne affiche la progression la plus rapide avec un TCAC de 6,85 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,62 % en 2025 ; l'Asie-Pacifique devrait délivrer un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Aliments Non-OGM*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande croissante de produits à étiquette propre | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance rapide des protéines non-OGM d'origine végétale | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement obligatoire de l'étiquetage OGM dans les nouvelles économies | +0.8% | Asie-Pacifique, Amérique latine, marchés européens émergents | Court terme (≤ 2 ans) |

| Le commerce électronique permettant aux marques de niche de vendre directement aux consommateurs | +0.7% | Mondial, avec l'impact le plus élevé dans les marchés numériquement matures | Moyen terme (2-4 ans) |

| Expansion du marché des aliments biologiques et naturels | +0.6% | Amérique du Nord, Europe, segments aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des allergies et intolérances alimentaires | +0.5% | Mondial, avec un impact concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à étiquette claire

La demande des consommateurs pour des produits à étiquette claire stimule significativement le marché mondial des aliments non OGM. Une enquête Food Insights de 2024 a révélé que 36 % des répondants américains recherchent activement des produits étiquetés Naturel,

Biologique,

ou "Sain" lors de leurs courses [1]Source : Food Insights, Enquête IFIC sur l'alimentation et la santé 2024,

foodinsight.org. Cette tendance croissante pousse les grandes entreprises alimentaires à reformuler leurs offres. Par exemple, General Mills et Kraft Heinz se sont engagés à supprimer les colorants et additifs synthétiques de leurs produits d'ici 2027. L'approvisionnement en produits non OGM est devenu une norme essentielle pour atteindre des attributs d'étiquette claire plus larges, tels que biologique, sans allergènes et peu transformé, qui contribuent à renforcer la confiance des consommateurs. Un étiquetage transparent non seulement renforce la crédibilité de la marque, mais atténue également les préoccupations sanitaires, stimulant ainsi la croissance dans cette catégorie. Cette tendance est particulièrement forte parmi les consommateurs soucieux de leur santé et les millennials, qui accordent une importance croissante à la transparence et à la qualité dans leurs choix alimentaires.

Croissance rapide des protéines végétales non OGM

La popularité croissante des protéines végétales non OGM stimule significativement la croissance du marché des aliments non OGM. Les avancées réglementaires et les améliorations des processus de la chaîne d'approvisionnement soutiennent davantage cette tendance. Par exemple, en juin 2025, la FDA (Administration américaine des denrées alimentaires et des médicaments) a publié un projet de directives sur les normes d'étiquetage des alternatives à base de plantes, ce qui a contribué à réduire la confusion des consommateurs et à favoriser une plus grande confiance, entraînant une augmentation des achats répétés [2]Source : Administration américaine des denrées alimentaires et des médicaments, Projet de lignes directrices à l'intention de l'industrie : étiquetage des alternatives à base de plantes aux aliments d'origine animale,

fda.gov. Les fabricants se concentrent désormais sur l'utilisation de protéines à identité préservée telles que le soja, le pois et le pois chiche, qui leur permettent de formuler une double revendication non OGM et à base de plantes. Cette stratégie séduit non seulement les consommateurs soucieux de leur santé, mais permet également aux entreprises de positionner leurs produits à des prix premium, améliorant ainsi les marges bénéficiaires. Les investissements croissants dans des chaînes d'approvisionnement traçables et certifiées créent des barrières à l'entrée significatives pour les nouveaux concurrents.

Déploiements obligatoires de l'étiquetage des OGM dans les nouvelles économies

L'introduction de lois obligatoires sur l'étiquetage des OGM dans les marchés émergents stimule une croissance significative dans le secteur des aliments non OGM. De nombreux pays adoptent des cadres réglementaires similaires à la Norme nationale de divulgation des aliments issus du génie biologique de l'USDA, ce qui contribue à sensibiliser les consommateurs aux ingrédients génétiquement modifiés [3]Source : Registre fédéral, Norme nationale de divulgation des aliments issus du génie biologique ; Révision annuelle de la liste des aliments issus du génie biologique,

federalregister.gov. Cette prise de conscience accrue pousse les entreprises à adapter leurs chaînes d'approvisionnement pour satisfaire aux normes non OGM avant que ces réglementations ne soient pleinement appliquées. Les entreprises qui agissent tôt obtiennent souvent un avantage concurrentiel en sécurisant des emplacements privilégiés en rayon et en renforçant la confiance des consommateurs. Par exemple, Eden Foods (États-Unis) a maintenu des chaînes d'approvisionnement non OGM pendant des années, ce qui a permis à l'entreprise de développer une forte fidélité à la marque et de s'étendre vers de nouveaux marchés réglementés. Cette tendance crée un double avantage : une croissance du marché portée par la réglementation et une réputation de marque renforcée grâce à une conformité proactive et à la transparence.

Augmentation des allergies et intolérances alimentaires

La prévalence croissante des allergies et intolérances alimentaires entraîne une forte hausse de la demande de produits alimentaires non OGM. De nombreux consommateurs perçoivent les ingrédients génétiquement modifiés comme des déclencheurs potentiels d'allergies ou de troubles digestifs. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), environ 220 millions de personnes dans le monde souffrent d'allergies alimentaires [4]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, Sécurité sanitaire et qualité des aliments,

fao.org. Cette préoccupation sanitaire croissante pousse les consommateurs à privilégier des produits avec des listes d'ingrédients plus simples et plus claires, utilisant souvent les étiquettes non OGM comme signe de sécurité et de transparence. Des entreprises telles qu'Enjoy Life Foods, connue pour ses snacks non OGM vérifiés et adaptés aux personnes allergiques, et MadeGood, qui propose des produits sans allergènes et adaptés aux environnements scolaires, ont su tirer profit de cette tendance. En répondant à ces sensibilités sanitaires, les fabricants d'aliments non OGM élargissent non seulement leur attrait sur le marché, mais répondent également à une demande plus large pour des allégations « sans », notamment sans gluten, sans noix et sans additifs artificiels.

Analyse de l'Impact des Freins sur le Marché des Aliments Non-OGM*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prix premium par rapport aux aliments OGM et conventionnels | -0.8% | Mondial, avec le plus fort impact dans les marchés sensibles au prix | Court terme (≤ 2 ans) |

| Risque de contamination croisée dans les chaînes de manutention des céréales | -0.6% | Mondial, concentré dans les principales régions productrices de céréales | Moyen terme (2-4 ans) |

| Manque de sensibilisation dans les régions en développement | -0.4% | Marchés émergents d'Asie-Pacifique, d'Afrique et d'Amérique latine | Long terme (≥ 4 ans) |

| Limitations de rendement et de la chaîne d'approvisionnement | -0.5% | Mondial, avec des variations régionales selon l'infrastructure agricole | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux aliments OGM et conventionnels

Bien que les prix du soja et du maïs biologiques aient baissé en 2025, l'écart de prix entre les produits alimentaires non OGM vérifiés et les produits alimentaires conventionnels reste un obstacle majeur à une adoption plus large par les consommateurs, notamment pour les acheteurs aux budgets serrés. Les produits non OGM impliquent généralement des coûts de production et de certification plus élevés, qui conduisent à des prix premium que de nombreux consommateurs économes trouvent difficiles à assumer. Une enquête de 2024 réalisée par Salsify a révélé que 39 % des acheteurs accordent la priorité à l'accessibilité lors de leurs décisions d'achat. Pour relever ce défi, les entreprises adoptent diverses stratégies pour rendre les produits non OGM plus accessibles. Celles-ci comprennent l'achat d'ingrédients en vrac pour réduire les coûts, la simplification des emballages pour diminuer les dépenses, et la rationalisation des opérations pour améliorer l'efficacité. Par exemple, des marques comme Simple Truth (Kroger) et Thrive Market ont lancé des gammes de produits non OGM sous marque propre, proposant des options de haute qualité à étiquette claire à des prix plus compétitifs.

Risque de contamination croisée dans les chaînes de manutention des céréales

Le risque de contamination croisée dans les chaînes de manutention des céréales reste un défi majeur pour la croissance du marché des aliments non OGM. Garantir la pureté des céréales non OGM exige des mesures strictes, telles que la ségrégation physique, des protocoles de tests validés et des contrôles robustes de la chaîne de traçabilité, tels que définis par les directives de l'USDA. Ces exigences exercent des pressions financières et opérationnelles significatives sur les silos à grains, les installations de stockage et les transformateurs, dont beaucoup s'appuient encore sur des systèmes mixtes qui traitent à la fois des céréales OGM et non OGM. Des entreprises comme Lundberg Family Farms et Pipeline Foods, qui ont investi dans des lignes de transformation dédiées aux produits non OGM ou adopté l'intégration verticale, ont réussi à réduire les risques de contamination et à renforcer leur réputation de marque. Cependant, ces efforts s'accompagnent de coûts fixes plus élevés, ce qui rend difficile la compétition pour les acteurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aliments Non-OGM

Par type de produit :

la prédominance des aliments constitue le fondement du marchéEn 2025, l'alimentation représentait 83,96 % des revenus du marché des aliments non OGM, largement portée par la popularité des barres de céréales, des alternatives laitières et des produits de nutrition infantile. Les consommateurs continuent de payer un prix premium pour des étiquettes non OGM vérifiées, notamment dans des catégories telles que les fruits, les légumes et les produits de base peu transformés, car ceux-ci sont étroitement associés à des options naturelles et plus saines. Toutefois, les substituts de viande transformés et la confiserie font l'objet d'un examen plus attentif, les acheteurs exigeant une traçabilité claire pour justifier des prix plus élevés.

Le segment des boissons non OGM, bien que représentant une part de marché plus faible, devrait croître à un TCAC plus rapide de 6,55 % jusqu'en 2031. Cette croissance est alimentée par l'innovation dans des produits tels que le kombucha, l'eau enrichie et le café prêt-à-boire, qui gagnent en popularité auprès des consommateurs soucieux de leur santé. Beaucoup de ces boissons utilisent désormais du sucre de canne non OGM certifié, s'alignant sur des allégations d'énergie plus saine et séduisant un public plus large. Les entreprises axées sur le commerce électronique en chaîne du froid mettent en avant la fraîcheur, ce qui non seulement améliore les marges bénéficiaires, mais renforce également la fidélité des clients.

Par catégorie :

leadership du conventionnel dans un contexte d'accélération du biologiqueLes produits conventionnels représentaient 69,35 % des revenus du marché en 2025, montrant que la vérification non OGM seule satisfait les préoccupations sanitaires de la plupart des consommateurs. Ces produits offrent aux fabricants une flexibilité d'approvisionnement, leur permettant de s'adapter aux défis de la chaîne d'approvisionnement, tels que les perturbations liées aux conditions météorologiques, sans perdre leur statut non OGM. Cette adaptabilité fait des produits non OGM conventionnels un choix pratique et fiable tant pour les producteurs que pour les consommateurs. Cependant, la demande pour les produits non OGM biologiques augmente régulièrement à mesure que de plus en plus de consommateurs accordent la priorité à la durabilité et à la responsabilité environnementale.

Le segment biologique du marché des aliments non OGM croît à un rythme plus rapide, avec un TCAC de 7,38 %, car les consommateurs associent de plus en plus les produits biologiques à une qualité supérieure et à des avantages environnementaux. Les produits biologiques, notamment dans des catégories telles que les snacks et les boissons pour enfants, atteignent des marges bénéficiaires plus élevées, ce qui en fait une option attrayante pour les fabricants cherchant à diversifier leurs portefeuilles. Les détaillants tirent également parti de cette tendance en créant des espaces de rayonnage dédiés aux produits non OGM et biologiques, ce qui contribue à différencier ces articles des produits standard et encourage les achats impulsifs.

Par canal de distribution :

stabilité du commerce de détail traditionnel face à l'innovation numériqueLes supermarchés et les hypermarchés restent les canaux de distribution dominants pour les aliments non OGM, représentant 56,02 % des revenus du marché en 2025. Ces points de vente physiques jouent un rôle crucial dans la stimulation des achats des consommateurs grâce à des stratégies telles que la dégustation en magasin, les présentoirs de têtes de gondole attrayants et l'utilisation de sceaux de certification tiers qui renforcent la confiance. De nombreux détaillants adoptent des technologies d'étiquetage intelligent, tels que les codes QR, pour fournir aux consommateurs des informations détaillées sur les produits, notamment l'origine des exploitations agricoles et la provenance des ingrédients. Cette approche améliore non seulement la transparence, mais aide également les magasins physiques à concurrencer la popularité croissante des plateformes en ligne.

Dans le même temps, le canal en ligne se développe rapidement, avec un taux de croissance projeté de 6,85 % de TCAC, porté par des consommateurs plus jeunes qui accordent la priorité à la commodité, aux descriptions détaillées des produits et aux garanties d'étiquette claire. Les plateformes de commerce électronique proposent de plus en plus des assortiments de produits non OGM sélectionnés, combinant des aliments avec des articles complémentaires tels que des compléments alimentaires ou des produits ménagers écologiques, afin d'encourager des achats plus importants. Les stratégies omnicanales gagnent également du terrain, les détaillants intégrant les expériences en ligne et hors ligne via des options telles que les services de click-and-collect. Ces modèles hybrides permettent aux détaillants de réduire les coûts de livraison tout en maintenant les avantages éducatifs et pratiques du commerce en ligne, les positionnant pour capter une part croissante du marché des aliments non OGM.

Analyse géographique

Marché des Aliments Non-OGM en Amérique du Nord

L'Amérique du Nord reste un acteur clé du marché des aliments non-OGM, contribuant à hauteur de 39,62 % des ventes totales en 2025. La région bénéficie de réseaux de distribution au détail bien organisés qui rendent les produits non-OGM facilement accessibles aux consommateurs. Le Canada joue un rôle central en fournissant du blé et du soja certifiés aux marchés intérieurs et asiatiques, renforçant ainsi sa position dans la chaîne d'approvisionnement mondiale. Selon l'Association du Commerce Biologique, aux États-Unis, les ventes de produits biologiques ont atteint 71,6 milliards USD en 2024, mettant en évidence une base de consommateurs qui privilégie la transparence dans l'étiquetage des produits. Cette sensibilisation croissante et cette demande pour des produits à étiquette propre encouragent les ménages à intégrer des produits de base non-OGM certifiés dans leur consommation quotidienne, stimulant ainsi davantage la croissance du marché dans la région.

Marché des Aliments Non-OGM en Asie-Pacifique

L'Asie-Pacifique émerge rapidement comme la région à la croissance la plus rapide sur le marché des aliments non-OGM, avec un CAGR projeté de 6,05 %. Une population de classe moyenne en plein essor et des politiques gouvernementales favorables alimentent la croissance de la région. Par exemple, la Chine offre une base solide permettant aux fabricants d'intégrer des mentions non-OGM dans leurs gammes de produits biologiques. Le programme MIDORI du Japon, qui vise à atteindre 1 million d'hectares de culture biologique d'ici 2050, devrait considérablement renforcer la chaîne d'approvisionnement locale. L'Inde connaît une hausse des recherches en ligne pour des produits non-OGM et biologiques, indiquant que les plateformes numériques jouent un rôle crucial dans l'éducation des consommateurs et la stimulation de la demande pour ces produits dans toute la région.

Marché des Aliments Non-OGM en Europe et en Amérique Latine

L'Europe affiche une demande mature mais résiliente, les priorités en matière de durabilité ancrant les décisions d'achat malgré les pressions inflationnistes. Les réglementations en matière de traçabilité, telles que le règlement UE 2018/848, favorisent un étiquetage uniforme, donnant aux producteurs européens un avantage lors de l'exportation vers des régimes réglementaires plus récents. Les transformateurs d'Europe de l'Est positionnent de plus en plus le maïs non-OGM et l'huile de tournesol pour servir les chaînes de restauration collective du Moyen-Orient et d'Asie du Sud-Est, élargissant ainsi la diversification géographique au sein du marché des aliments non-OGM. L'Amérique latine fournit des intrants essentiels, notamment du sucre de canne non-OGM et des concentrés de fruits tropicaux, aux fabricants d'Amérique du Nord et d'Asie, une dynamique amplifiée par la certification en février 2025 de la première chaîne de sucre non-OGM à grande échelle au Brésil.

Paysage concurrentiel

Le marché des aliments non OGM est modérément fragmenté et les grandes multinationales mettent à jour leurs portefeuilles de produits existants pour inclure des options non OGM, tandis que les acteurs plus petits et spécialisés construisent leurs marques autour des certifications non OGM dès le départ. Par exemple, Del Monte a obtenu la vérification de processus de l'USDA pour ses produits légumiers grand public, illustrant comment les marques établies utilisent les certifications pour moderniser leurs offres. D'un autre côté, des marques innovantes en vente directe aux consommateurs comme Our Little Rebellion collaborent avec des exploitations agricoles locales pour créer des récits d'approvisionnement convaincants, ce qui les aide à attirer un engagement plus fort des consommateurs et à justifier des prix premium sur le marché.

La technologie devient un facteur de différenciation clé dans le marché des aliments non OGM. Des outils avancés tels que la blockchain pour la traçabilité, les alertes de contamination pilotées par l'IA et les capteurs d'humidité activés par l'IoT fournissent aux entreprises des informations en temps réel sur l'ensemble de la chaîne d'approvisionnement. Par exemple, l'acquisition de Simple Mills par Flowers Foods pour 795 millions USD démontre comment les grandes entreprises intègrent des marques plus petites certifiées non OGM pour combiner échelle et agilité. De même, l'acquisition de LesserEvil par Hershey pour 750 millions USD souligne l'intérêt croissant des grands acteurs de la confiserie pour les produits axés sur la santé, signalant que le snacking bénéfique pour la santé devrait stimuler la croissance du marché global.

Des opportunités de croissance subsistent dans des domaines tels que les boissons fonctionnelles, les snacks immunostimulants et les aliments riches en nutriments pour enfants. Les entreprises qui établissent des chaînes d'approvisionnement verticalement intégrées avec des céréales et des sucres à identité préservée sont mieux positionnées pour capter des parts de marché à mesure que les exigences réglementaires se renforcent. Des systèmes de traçabilité robustes contribuent non seulement à atténuer les risques, mais servent également d'outil marketing puissant, conférant aux premiers adoptants un avantage concurrentiel. Cela crée des barrières à l'entrée plus élevées pour les nouveaux acteurs tout en renforçant la position sur le marché des entreprises établies à moyen terme.

Leaders du secteur des aliments non OGM

Amy's Kitchen, Inc.

Nestlé SA

Kellanova

Tyson Foods

The Hain Celestial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aliments Non-OGM

- Amy's Kitchen, Inc.

- Blue Diamond Growers

- CROPP Cooperative

- The Hain Celestial Group

- Nestle S.A.

- Kellanova

- PepsiCo Inc.

- Eden Foods, Inc.

- Mondelez International, Inc.

- Danone S.A.

- General Mills Inc

- SunOpta

- Nature's Path Foods

- Beyond Meat

- Chobani, LLC

- Cargill Inc.

- Tyson Foods

- Bob's Red Mill

- Hormel Foods Corporation

- Del Monte Foods

Développements Récents de l'Industrie sur le Marché des Aliments Non-OGM

- Avril 2025 : La célébrité entrepreneuriale Khloé Kardashian a lancé le Khloud Protein Popcorn, un snack non OGM, sans gluten et casher apportant 7 g de protéines par portion dans les magasins cibles.

- Mars 2025 : SunOpta a lancé sa crème froide à base d'avoine SOWN, certifiée Non-GMO Project, disponible sur Amazon et dans les magasins Sprouts Farmers Market. La crème froide à base d'avoine est la solution idéale qui apporte l'expérience du café dans les cuisines à travers le pays.

- Avril 2024 : Kroma a annoncé le lancement de son nouveau Super Ramen. Il s'agit du tout premier ramen au bouillon d'os sans gluten, associant un bouillon d'os mijoté lentement et des nouilles sans gluten à base de haricots mungo pour un indice glycémique plus bas et moins de glucides, et est exempt d'ingrédients OGM et de conservateurs.

Périmètre du rapport mondial sur le marché des aliments non OGM

Les aliments non OGM désignent les produits alimentaires qui contiennent des ingrédients non génétiquement modifiés. Le marché est segmenté par type de produit en alimentation et boissons. Le segment de l'alimentation est subdivisé en produits laitiers, aliments pour bébés et produits de lait maternisé, produits de boulangerie, produits de confiserie, produits à base de viande et de volaille, céréales et grains, huiles comestibles, et autres. Le marché des boissons est subdivisé en boissons non alcoolisées et boissons alcoolisées. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, supérettes, magasins de vente au détail en ligne, et autres. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

Aperçu de la Segmentation

| Boisson | Boissons non alcoolisées |

| Boissons alcoolisées | |

| Alimentation | Fruits et légumes |

| Produits laitiers | |

| Aliments pour bébés et laits maternisés | |

| Produits de boulangerie | |

| Produits de confiserie | |

| Produits à base de viande et de volaille | |

| Céréales et grains | |

| Huiles comestibles | |

| Autres |

| Biologique |

| Conventionnel |

| Supermarchés/Hypermarchés |

| Supérettes |

| Magasins spécialisés et d'aliments naturels |

| Vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Boisson | Boissons non alcoolisées |

| Boissons alcoolisées | ||

| Alimentation | Fruits et légumes | |

| Produits laitiers | ||

| Aliments pour bébés et laits maternisés | ||

| Produits de boulangerie | ||

| Produits de confiserie | ||

| Produits à base de viande et de volaille | ||

| Céréales et grains | ||

| Huiles comestibles | ||

| Autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Magasins spécialisés et d'aliments naturels | ||

| Vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aliments non OGM ?

Le marché est évalué à 349,66 milliards USD en 2026 et devrait atteindre 440,23 milliards USD d'ici 2031 à un TCAC de 4,72 %.

Quelle région est en tête en termes de génération de revenus ?

L'Amérique du Nord détient 39,62 % des ventes mondiales en raison de normes d'étiquetage matures et d'une forte sensibilisation des consommateurs.

Quel segment de produit connaît la croissance la plus rapide ?

Les boissons affichent la croissance la plus élevée, projetée à un TCAC de 6,55 % jusqu'en 2031, à mesure que les entreprises innovent dans les boissons fonctionnelles et à base de plantes.

Quelle est l'importance du commerce électronique pour les ventes de produits non OGM ?

La vente au détail en ligne est le canal à la croissance la plus rapide, progressant à un TCAC de 6,85 %, portée par des consommateurs recherchant une transparence détaillée sur les ingrédients.

Dernière mise à jour de la page le: