Taille et part du marché des aliments surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

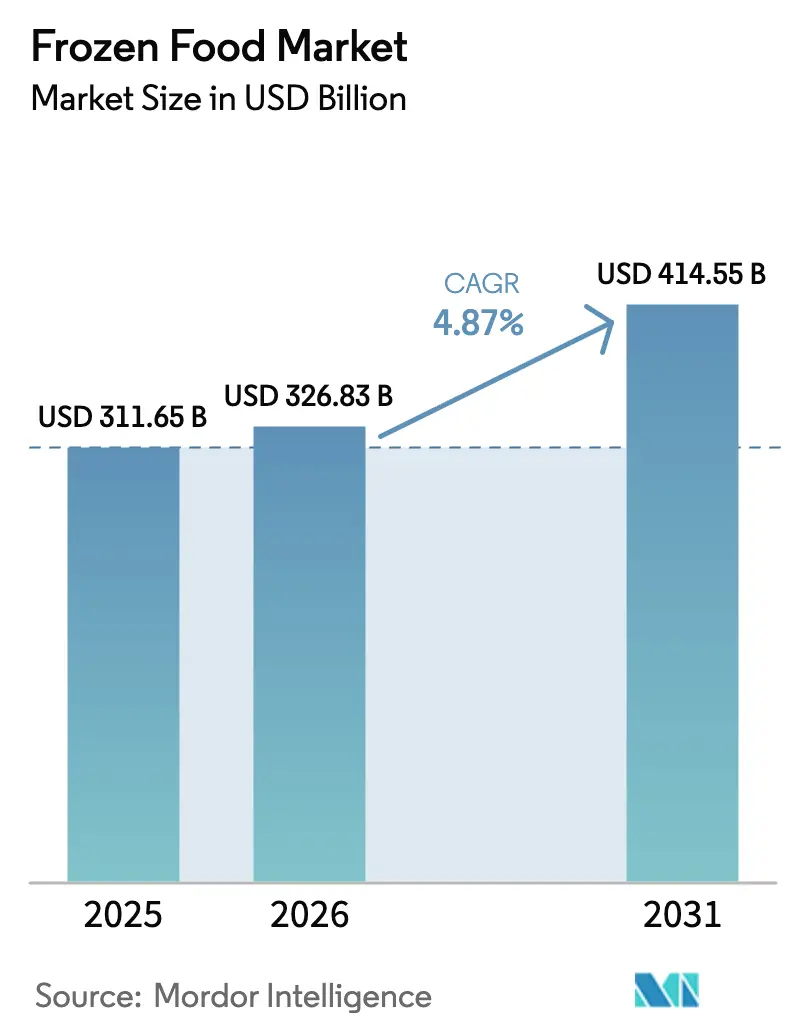

| Taille du Marché (2026) | 326.83 Milliards de dollars |

| Taille du Marché (2031) | 414.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

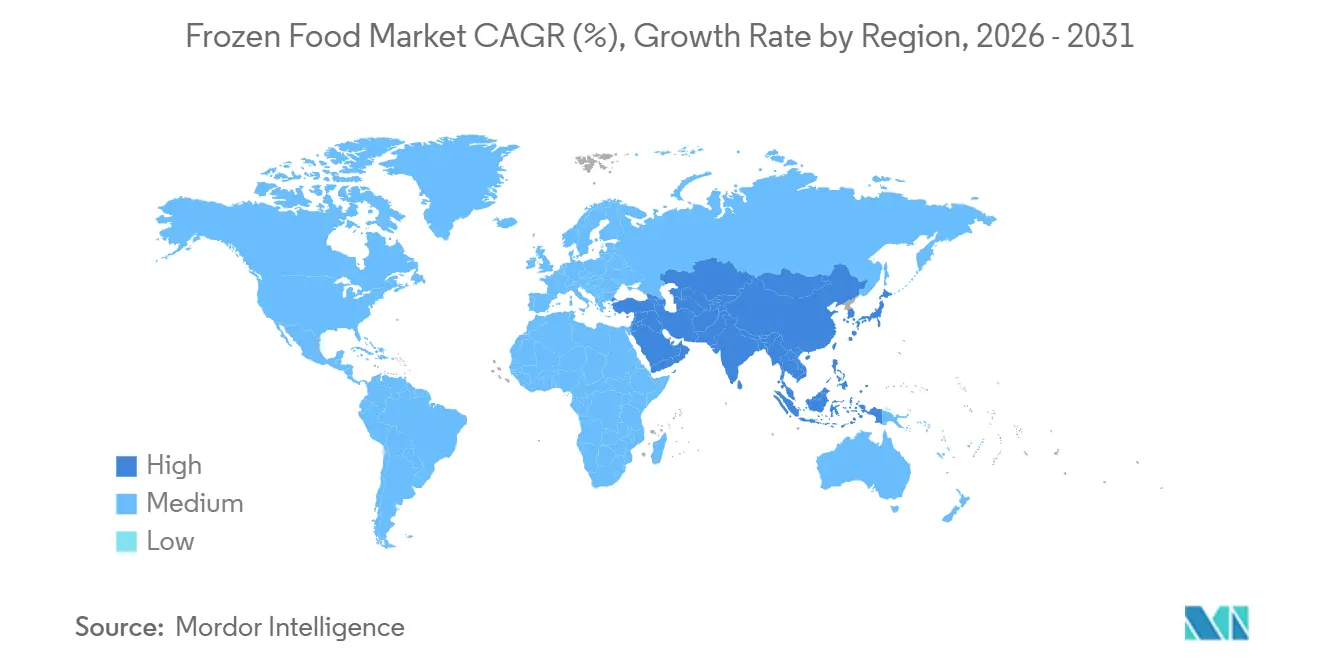

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

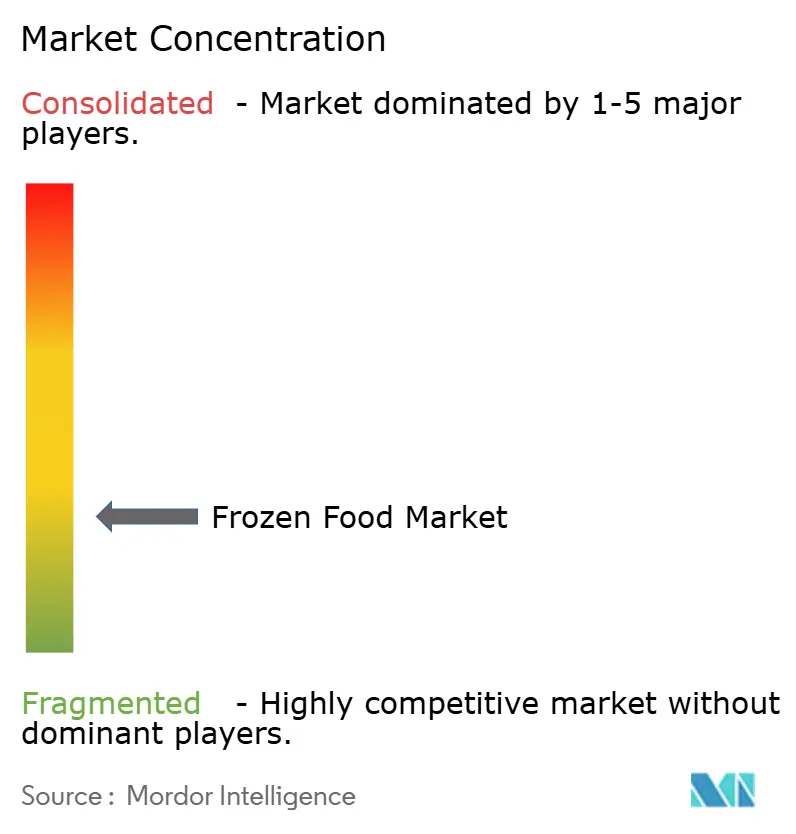

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments surgelés par Mordor Intelligence

D'ici 2031, le marché mondial des aliments surgelés, évalué à 326,83 milliards USD en 2026, devrait atteindre 414,55 milliards USD, marquant un CAGR de 4,87 %. La croissance du marché est portée par la demande croissante des consommateurs pour des produits alimentaires pratiques à longue durée de conservation, réduisant le temps de préparation tout en maintenant la qualité et la valeur nutritionnelle. Les avancées technologiques telles que la surgélation individuelle rapide (IQF) améliorent la texture, la saveur et la rétention des nutriments des produits, renforçant l'acceptation des aliments surgelés par les consommateurs. Par ailleurs, l'expansion des plateformes de commerce de détail moderne et de commerce électronique, ainsi que la logistique à température contrôlée, améliorent l'accessibilité des produits. De plus, les investissements croissants dans les infrastructures de chaîne du froid dans les économies émergentes renforcent les réseaux de stockage réfrigéré, de transport et de distribution, permettant un approvisionnement efficace en aliments surgelés et soutenant la croissance mondiale régulière du marché [2]Source : Département de l'Agriculture des États-Unis "Notes explicatives de l'USDA - Service de l'alimentation et de la nutrition," usda.gov.

Principaux enseignements du rapport

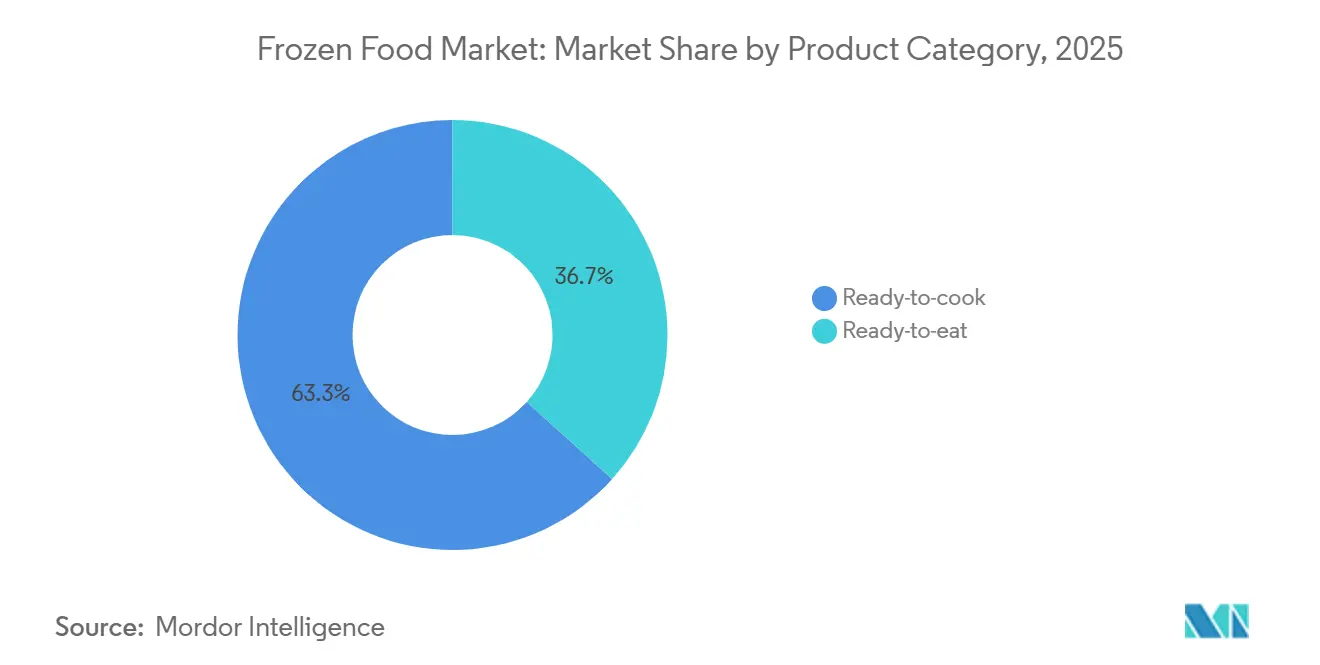

- Par catégorie de produits, les articles prêts-à-cuire ont dominé avec 63,32 % de la part de marché des aliments surgelés en 2025, tandis que les gammes prêtes-à-manger devraient enregistrer un CAGR de 5,27 % jusqu'en 2031.

- Par type de produit, les plats cuisinés surgelés représentaient 30,81 % de la taille du marché des aliments surgelés en 2025, tandis que les viandes et fruits de mer progressent à un CAGR de 6,56 % sur le même horizon.

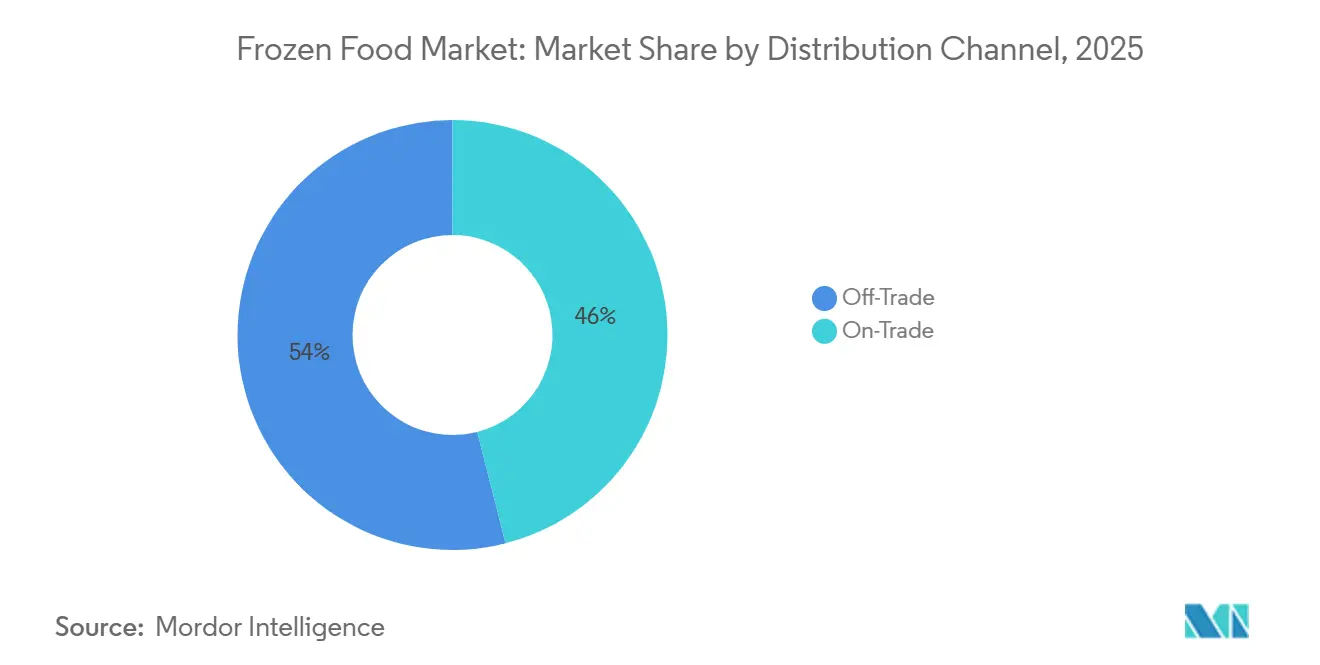

- Par canal de distribution, le commerce de détail physique représentait 53,97 % du chiffre d'affaires mondial en 2025, mais les plateformes en ligne progressent à un CAGR de 7,12 % jusqu'en 2031.

- Par géographie, l'Europe représentait 31,32 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait dépasser toutes les autres régions avec un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Aliments Surgelés*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor de la consommation de snacks surgelés pour les réunions sociales à domicile | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption rapide de la technologie IQF permettant des légumes à texture préservée | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des kits de repas surgelés en vente directe aux consommateurs | +0.6% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'entrées surgelées à étiquette propre | +0.9% | Amérique du Nord et Europe, extension vers l'Amérique latine urbaine | Long terme (≥ 4 ans) |

| Expansion des rayons surgelés dans les circuits de distribution | +0.7% | Mondial, plus forte dans les marchés émergents avec une expansion des supermarchés | Moyen terme (2-4 ans) |

| Demande croissante d'aliments surgelés à base de plantes | +1.0% | Amérique du Nord et Europe, adoption naissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de snacks surgelés pour les réunions sociales à domicile

Alors que les tendances du divertissement à domicile continuent de façonner les habitudes des consommateurs, la demande de snacks surgelés connaît une croissance significative lors des petits rassemblements et événements sociaux, renforçant ainsi le marché des aliments surgelés. Les consommateurs de la génération Y et de la génération Z sont de plus en plus attirés par les amuse-bouches surgelés en format bouchée par rapport aux générations plus âgées. Le marché offre une large gamme d'options d'aliments surgelés, notamment des pizzas, des sliders et divers snacks, tous conçus pour offrir à la fois commodité et variété. Ces produits sont faciles à préparer et répondent à des préférences gustatives diverses, les rendant particulièrement adaptés aux occasions sociales. Le marché des snacks surgelés se développe à mesure que les consommateurs recherchent de plus en plus des solutions alliant efficacité et options savoureuses pour recevoir. Cette croissance est principalement portée par les générations Y et Z, qui préfèrent des options de snacking à la fois pratiques et variées. L'adoption croissante des friteuses à air chaud dans les foyers accélère encore cette expansion du marché, les fabricants d'aliments surgelés se concentrant sur le développement de produits spécifiquement adaptés à la préparation en friteuse à air chaud. Dans une démarche stratégique, en avril 2025, McCain Foods India a collaboré avec Philips pour lancer une gamme de snacks surgelés optimisés pour les friteuses à air chaud, notamment des frites croustillantes reproduisant le goût et la texture des offres de qualité restaurant, offrant aux consommateurs des solutions de restauration rapides et pratiques à domicile.

Adoption rapide de la technologie IQF permettant des légumes à texture préservée

La technologie de surgélation individuelle rapide (IQF) a révolutionné le marché des légumes surgelés, garantissant que l'intégrité structurelle et la valeur nutritionnelle des produits sont préservées. Cette avancée permet la surgélation d'une large gamme de légumes, y compris ceux précédemment considérés comme difficiles à surgeler, tels que les avocats et les légumes à feuilles. En raison de cette qualité de conservation améliorée, on a observé une augmentation significative de la consommation de légumes surgelés, notamment chez les consommateurs soucieux de leur santé. De plus, la technologie IQF joue un rôle essentiel dans la réduction du gaspillage alimentaire. En prolongeant la disponibilité saisonnière des produits et en minimisant les pertes tout au long de la chaîne d'approvisionnement, elle répond à une préoccupation majeure du secteur. Par exemple, le surgélateur individuel rapide FLoFREEZE de JBT Frigoscandia utilise une technologie de surgélation individuelle avancée, adaptée aux légumes, fruits, poissons et autres produits IQF premium. Grâce à ses capacités de fluidisation optimale, le système garantit à la fois polyvalence et résultats de haute qualité. De plus, la technologie de dégivrage séquentiel de JBT offre une capacité de traitement substantielle dans la gamme Frigoscandia FLoFREEZE série M. Ses réglages de débit d'air ajustables renforcent encore son utilité, lui permettant de s'adapter à des produits de tailles et de types variés.

Croissance des kits de repas surgelés en vente directe aux consommateurs

Après avoir rencontré des difficultés avec l'économie des kits de repas réfrigérés en boîte, HelloFresh et Blue Apron ont réorienté leur attention vers les formats surgelés dans le marché des kits de repas en vente directe aux consommateurs. Ils ont reconnu que la surgélation améliore non seulement la durée de conservation, mais réduit également de manière significative les coûts liés aux pertes lors de la dernière étape de livraison. Nestlé propose des options de repas entièrement cuisinés, permettant aux clients de les réchauffer facilement en peu de temps. Cette stratégie séduit les consommateurs qui apprécient la commodité des kits de repas mais préfèrent ne pas se sentir obligés de cuisiner immédiatement après réception de leur livraison. Ce faisant, le modèle dissocie efficacement la décision d'achat de la nécessité d'une consommation immédiate. De plus, le modèle d'abonnement bénéficie de ce changement, car les kits de repas surgelés sont plus adaptables aux retards de livraison et génèrent moins de réclamations auprès du service client liées aux pertes. Parallèlement, de plus petites entreprises réussissent à se tailler des niches en proposant des abonnements de repas adaptés à des préférences alimentaires spécifiques, telles que les régimes cétogène et paléolithique. Ces entreprises exploitent l'influence des personnalités des réseaux sociaux pour créer des communautés autour de ces protocoles alimentaires. Cependant, un défi majeur persiste : le coût élevé d'acquisition de nouveaux clients dans un marché numérique de plus en plus concurrentiel. Néanmoins, les marques qui parviennent à atteindre une certaine échelle peuvent répartir leurs dépenses marketing sur une durée de vie client plus longue, rendue possible par les capacités de stockage prolongées des kits de repas surgelés.

Demande croissante d'entrées surgelées à étiquette propre

Le positionnement à étiquette propre s'est déplacé des rayons frais vers le rayon surgelés, les consommateurs scrutant de plus en plus les listes d'ingrédients à la recherche de conservateurs artificiels, d'exhausteurs de goût et d'additifs difficiles à prononcer. Les parents de jeunes enfants et les millennials soucieux de leur santé, qui considèrent les plats surgelés comme une option pratique plutôt qu'un compromis, sont particulièrement disposés à payer une prime pour la transparence. Des changements réglementaires entrent également en jeu ; la Food and Drug Administration des États-Unis a introduit des règles d'étiquetage en face avant des emballages imposant la divulgation des calories et du sodium sur les aliments surgelés[1]Source : Food and Drug Administration "La FDA propose d'exiger des informations nutritionnelles en un coup d'œil sur la face avant des aliments emballés," fda.gov. Cette mesure pousse les fabricants à reformuler leurs produits pour éviter un étiquetage négatif. Pendant ce temps, les États membres de l'Union européenne se rallient autour du système Nutri-Score, qui pénalise les teneurs élevées en sel et en graisses saturées. Cela a conduit les marques à envisager des alternatives, comme le remplacement de l'huile de palme par de l'huile de tournesol et la réduction significative des niveaux de sodium. Le message général est clair : les références à étiquette propre sont désormais essentielles pour les produits premium, tandis que les marques de grande consommation risquent des pressions sur leurs marges si elles ne peuvent pas reformuler sans augmenter les prix.

Analyse de l'Impact des Freins sur le Marché des Aliments Surgelés*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes d'approvisionnement en fruits de mer durables pour les références surgelées | -0.5% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Perception des consommateurs d'un écart de fraîcheur par rapport aux plats réfrigérés | -0.6% | Mondial, plus forte en Europe du Sud et en Amérique latine | Long terme (≥ 4 ans) |

| Hausse du coût des matières premières | -0.7% | Mondial, plus sévère dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les produits surgelés importés | -0.4% | Asie-Pacifique, Moyen-Orient et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'approvisionnement en fruits de mer durables pour les références surgelées

Les fabricants de fruits de mer surgelés font face à d'importants défis de chaîne d'approvisionnement alors que la demande des consommateurs pour des fruits de mer d'origine durable continue d'augmenter. La demande actuelle du marché dépasse la disponibilité des fruits de mer certifiés par le Marine Stewardship Council (MSC) et des espèces récoltées de manière responsable. Ce déséquilibre est particulièrement évident pour les variétés de fruits de mer populaires telles que le saumon, la crevette et la morue. Les approvisionnements de ces espèces sauvages sont soumis à une pression croissante en raison de la surpêche et des effets néfastes du changement climatique. Le secteur des aliments surgelés connaît des pénuries notables de produits de la mer répondant aux normes de durabilité établies. Par exemple, la pêcherie de lieu noir de mer du Nord devrait perdre sa certification du Marine Stewardship Council d'ici fin juin 2025. Cette suspension, annoncée par le Marine Stewardship Council plus tôt dans le même mois, fait suite à une période de réduction de la productivité des stocks. Une évaluation récente menée par le Conseil international pour l'exploration de la mer a confirmé que les niveaux de stocks sont tombés en dessous des seuils durables. Les pêcheries de lieu noir de mer du Nord, qui constituent une source clé d'espèces d'eaux froides dans la région, sont les dernières à faire face à ce revers de certification.

Perception des consommateurs de l'« écart de fraîcheur » par rapport aux plats réfrigérés

Bien que la technologie de surgélation et la qualité des produits aient considérablement progressé, les perceptions des consommateurs continuent de favoriser les plats réfrigérés par rapport aux alternatives surgelées. De nombreuses personnes associent les plats cuisinés réfrigérés à un sentiment de fraîcheur et à une qualité supérieure, même si la surgélation peut souvent préserver la teneur nutritionnelle plus efficacement sur des périodes comparables. Cette perception est particulièrement forte chez les consommateurs à revenus disponibles plus élevés et dans les régions urbaines où des systèmes de livraison de produits frais bien établis sont facilement disponibles. L'attrait des plats réfrigérés est encore renforcé par leur présentation visuelle, car les emballages transparents permettent aux consommateurs de voir clairement les ingrédients, renforçant la perception de qualité. Pour relever ces défis, les fabricants se concentrent sur des solutions d'emballage innovantes mettant en valeur la qualité des produits, lancent des campagnes éducatives pour informer les consommateurs des avantages de la surgélation, et développent des produits hybrides intégrant des composants surgelés avec des ingrédients frais pour répondre aux préférences évolutives des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aliments Surgelés

Par catégorie de produits :

Dominance du prêt-à-cuire et dynamisme du prêt-à-mangerEn 2025, les produits prêts-à-cuire représentaient une part dominante de 63,32 % du marché, séduisant les consommateurs qui apprécient le contrôle sur l'assaisonnement et les méthodes de cuisson, tout en souhaitant gagner du temps sur des tâches telles que la découpe des légumes ou la marinade des protéines. Pendant ce temps, les formats prêts-à-manger connaissent une croissance annuelle robuste de 5,27 %, une tendance qui devrait se poursuivre jusqu'en 2031. Cette progression est largement alimentée par les ménages d'une seule personne et les professionnels occupés qui privilégient la rapidité à la personnalisation. Une telle divergence indique une bifurcation dans la catégorie : le prêt-à-cuire s'adresse aux familles planifiant des dîners ensemble, tandis que le prêt-à-manger se concentre sur les déjeuners rapides et les repas de dernière minute.

En réponse, les fabricants brouillent de plus en plus les frontières entre catégories. Ils lancent des produits hybrides, tels que des protéines crues pré-assaisonnées qui cuisent en seulement 8 minutes et des bols entièrement cuisinés nécessitant simplement une rapide saisie pour améliorer la texture. Cette vague d'innovation est la plus prononcée dans la région Asie-Pacifique. Ici, les chaînes de supérettes, illustrées par 7-Eleven Japon, proposent des bols de riz surgelés et des kits de nouilles, permettant aux clients de les réchauffer au micro-ondes en magasin, transformant ainsi efficacement les espaces de vente au détail en quasi-établissements de restauration. Les considérations réglementaires jouent également un rôle essentiel. Par exemple, le système Nutri-Score de l'Union européenne, qui pénalise les teneurs élevées en sodium sur les étiquettes en face avant des emballages, incite les fabricants de produits prêts-à-manger à reformuler leurs produits. Cela est crucial pour éviter des scores inférieurs qui pourraient rebuter les consommateurs soucieux de leur santé. En revanche, les articles prêts-à-cuire naviguent plus facilement dans ces eaux réglementaires, car l'ajout de sel lors de la cuisson offre aux marques une plus grande flexibilité de formulation.

Par type de produit :

Leadership des plats cuisinés et essor des protéinesEn 2025, les plats cuisinés surgelés représentaient 30,81 % du chiffre d'affaires par type de produit, consolidant leur position de catégorie leader. Parallèlement, les segments de la viande et des fruits de mer connaissent une forte croissance annuelle de 6,56 %. Cette croissance est alimentée par la popularité croissante des régimes riches en protéines et par les avantages de la technologie de surgélation individuelle rapide (IQF), qui préserve le goût et la texture immédiatement après la récolte. Les consommateurs se tournent vers la cuisine à base d'ingrédients, préférant acheter des blancs de poulet ou des crevettes surgelés pour préparer des repas à domicile plutôt que de se fier à des plats préparés. De plus, l'introduction de plats surgelés ethniques, notamment les cuisines asiatique, méditerranéenne et latino-américaine, répond à la demande croissante de repas de qualité restaurant à domicile. En mars 2024, Bigbasket, une entreprise du groupe TATA, a lancé « Precia », une nouvelle marque d'aliments surgelés. Cette marque est le fruit de la collaboration de Bigbasket avec le Chef Sanjeev Kapoor, lauréat du Padma Shree. Chaque recette de la marque Precia est soigneusement élaborée et testée par le Chef Kapoor, en utilisant la technologie IQF pour maintenir des saveurs authentiques.

Les fruits et légumes surgelés maintiennent une présence stable sur le marché, offrant une disponibilité tout au long de l'année et une rétention des nutriments comparable aux produits frais. Cependant, leur croissance est quelque peu limitée par la perception qu'il s'agit de produits de base avec une différenciation minimale. En revanche, les snacks surgelés et les produits de boulangerie surgelés gagnent du terrain, notamment dans la catégorie des achats impulsifs. Les options individuelles telles que les mini-pizzas et les bretzels fourrés deviennent des choix populaires pour les goûters après l'école et les envies nocturnes. Les desserts surgelés, bien que catégorie mature, connaissent des innovations dans les crèmes glacées premium et les barres de nouveauté, qui attirent les consommateurs avec des prix plus élevés. Les autres types de produits, tels que les soupes surgelées et les accompagnements, servent d'articles complémentaires qui enrichissent les paniers d'achat mais incitent rarement les consommateurs à se déplacer en magasin.

Par canal de distribution :

L'envergure du circuit hors domicile face à l'agilité du commerce en ligneEn 2025, les circuits de distribution au détail, notamment les hypermarchés, les supermarchés et les supérettes, ont dominé les ventes d'aliments surgelés, représentant 53,97 % de la distribution. Ces détaillants ont capitalisé sur leur capacité à offrir de larges assortiments de produits et à encourager les achats impulsifs. Cependant, les boutiques en ligne gagnent rapidement du terrain, progressant à un CAGR de 7,12 %. Des plateformes telles qu'Instacart, Amazon Fresh et Walmart Plus stimulent cette croissance en mettant en œuvre une logistique du dernier kilomètre à température contrôlée, garantissant que les produits surgelés conservent leur intégrité de l'entrepôt jusqu'à la porte du client. L'essor des plateformes d'épicerie en ligne a élargi l'accessibilité aux aliments surgelés[3]Source : India Brand Equity Foundation "Secteur du commerce électronique en Inde," ibef.org. Cette tendance est particulièrement évidente dans les marchés urbains, où les consommateurs privilégient le gain de temps par rapport à l'expérience traditionnelle de navigation dans les rayons. De plus, la forte densité de livraisons dans ces zones rend le modèle économique viable pour ces plateformes.

Les hypermarchés et supermarchés répondent en élargissant leurs offres dans les rayons surgelés, en introduisant des étiquettes numériques pour mettre en avant les promotions, et en proposant des services de retrait en bordure de trottoir qui combinent la commodité des achats en ligne avec la variété de la sélection en magasin. D'autre part, les supérettes et épiceries se concentrent sur les achats de dépannage et les achats d'urgence, mais font face à des défis pour concurrencer sur l'assortiment de produits et les prix. Le circuit hors domicile, qui comprend les restaurants et la restauration collective, bénéficie de la capacité des aliments surgelés à réduire les déchets et les coûts de main-d'œuvre. Cependant, sa croissance est limitée par la perception que les ingrédients frais signifient une qualité supérieure. Les détaillants qui intègrent avec succès les canaux en ligne et hors ligne sont mieux positionnés pour prospérer, en utilisant les magasins physiques comme centres de micro-exécution pour accélérer les délais de livraison et réduire les coûts d'expédition.

Analyse géographique

Marché Européen des Aliments Surgelés

L'Europe détient une part de marché de 31,32 % en 2025, soutenue par des habitudes de consommation d'aliments surgelés bien établies et une infrastructure de chaîne du froid développée. Le marché englobe les principales économies, notamment l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie et la Russie, chacune contribuant de manière significative à la dynamique du marché régional. Le marché européen se concentre sur l'innovation produit, les solutions d'emballage durable et les produits surgelés haut de gamme.

Marché des Aliments Surgelés en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 6,80 % sur la période 2026-2031. Le secteur des aliments surgelés présente un potentiel de croissance significatif, porté par une urbanisation rapide, l'évolution des modes de vie des consommateurs et la hausse des revenus disponibles. La région englobe des marchés majeurs, notamment la Chine, le Japon, l'Inde et l'Australie, chacun présentant des caractéristiques de marché et des dynamiques de croissance distinctes. La région connaît des développements substantiels en matière d'infrastructure de chaîne du froid et d'expansion du réseau de distribution, soutenant la croissance du marché des aliments surgelés. Les consommateurs d'Asie-Pacifique montrent une acceptation croissante des produits surgelés, notamment dans les villes de premier et de deuxième rang.

Marché des Aliments Surgelés en Amérique du Nord

Le marché des aliments surgelés en Amérique du Nord affiche une croissance robuste, portée par l'évolution des modes de vie des consommateurs et la demande croissante d'options alimentaires pratiques. Les États-Unis dominent le marché régional, suivis du Canada et du Mexique, chaque pays présentant des habitudes de consommation et des dynamiques de marché distinctes. Le secteur des aliments surgelés aux États-Unis a élargi son offre haut de gamme, les fabricants introduisant de nouvelles variantes de produits pour répondre aux préférences des consommateurs. Par exemple, en février 2024, Conagra a annoncé l'expansion de sa marque Bertolli dans le segment des aliments surgelés avec le lancement de plats au four et d'amuse-bouches Bertolli. Les plats au four comprennent trois variétés : poulet alfredo, poulet parmigiana et penne, et rigatoni aux boulettes de viande. Les amuse-bouches proposent des raviolis grillés aux trois fromages et des arancini au parmesan, compatibles avec les friteuses à air chaud.

Paysage concurrentiel

Les leaders mondiaux tels que Nestlé, Conagra Brands et Nomad Foods continuent de dominer le secteur des aliments surgelés en s'appuyant sur leurs vastes portefeuilles de produits, leurs solides capacités de recherche et développement et leurs réseaux de distribution étendus. Par exemple, en janvier 2025, HyFun Foods, un exportateur indien spécialisé dans les produits à base de pommes de terre surgelées, a conclu un partenariat avec Woolworths, la plus grande chaîne de distribution d'Australie, pour distribuer ses snacks surgelés dans plus de 1 000 magasins Woolworths. Le marché reste dynamique, avec des transactions stratégiques qui façonnent son évolution. En mai 2025, Conagra Brands, Inc. a annoncé la cession de sa marque Chef Boyardee à Hometown Food Company, une société du portefeuille de Brynwood Partners, pour 600 millions USD en numéraire.

Le segment à la croissance la plus rapide du secteur des aliments surgelés est porté par les avancées technologiques. Les entreprises se différencient grâce à des innovations telles que les systèmes de surgélation individuelle rapide (IQF), la technologie d'emballage sous vide à peau et les matériaux d'emballage avancés. De plus, les initiatives numériques telles que la traçabilité des produits et les plateformes de recettes en ligne renforcent les relations avec les clients et fournissent de précieuses informations sur les consommateurs. Les opportunités de croissance sont particulièrement évidentes dans les aliments ethniques premium et les produits surgelés spécialisés répondant à des besoins alimentaires spécifiques, attirant de nouveaux entrants qui deviennent souvent des cibles d'acquisition pour les acteurs établis.

Les entreprises régionales maintiennent leur présence sur le marché en mettant l'accent sur l'approvisionnement local en ingrédients, les recettes traditionnelles et les pratiques respectueuses de l'environnement. Les nouveaux entrants expérimentent des modèles de distribution en vente directe aux consommateurs comme alternatives aux circuits de distribution conventionnels. La concurrence sur le marché est axée sur l'innovation, la rapidité et la capacité à répondre aux exigences des consommateurs en matière de saveur, de nutrition, de durabilité et de commodité.

Leaders du secteur des aliments surgelés

General Mills Inc

Unilever Plc

Tyson Foods Inc.

The Kraft Heinz Company

Nomad Foods Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aliments Surgelés

- Nestlé S.A.

- Conagra Brands Inc.

- General Mills Inc.

- Nomad Foods Ltd.

- Tyson Foods Inc.

- McCain Foods Ltd.

- The Kraft Heinz Company

- Ajinomoto Co. Inc.

- Unilever PLC

- Hormel Foods Corp.

- Bellisio Foods Inc.

- Iceland Foods Ltd.

- Grupo Bimbo SAB de CV

- Charoen Pokphand Foods

- BRF S.A.

- Oetker Group

- Frosta AG

- NH Foods Ltd.

- Maple Leaf Foods Inc.

- CJ CheilJedang Corp.

Développements Récents du Secteur sur le Marché des Aliments Surgelés

- Mai 2025 : HyFun Foods a élargi son portefeuille de snacks surgelés prêts-à-cuire en introduisant des saveurs de style street food indien. L'entreprise a lancé le Mumbai Aloo Vada et prévoit d'introduire le Spicy Paneer Patty pour répondre à la demande croissante d'options d'aliments surgelés diversifiées parmi les consommateurs urbains indiens.

- Janvier 2025 : Westbridge Foods, un importateur et développeur britannique d'aliments asiatiques, a lancé Kitchen Joy, une marque de plats cuisinés spécialisée dans la cuisine thaïlandaise, chez Tesco. La marque a introduit six plats surgelés à base de riz et de nouilles dans plus de 580 magasins Tesco, notamment des classiques thaïlandais tels que le Chicken Panang, le Tom Yum et le Green Curry, ainsi que des plats de fusion comme les Spicy Sesame Chicken Noodles.

- Janvier 2025 : Siniora Foods, une entreprise de transformation de viande, crée une nouvelle installation de fabrication en Arabie Saoudite avec un investissement de 40 millions USD. La nouvelle installation à Djeddah augmentera la capacité de production de Siniora pour les charcuteries et les aliments surgelés.

Marché des Aliments Surgelés Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des aliments surgelés comprend tous les produits comestibles emballés qui sont congelés mécaniquement et stockés à 0 °C ou en dessous afin de prolonger leur durée de conservation, englobant les plats préparés, les fruits et légumes, la viande et les fruits de mer, les produits de boulangerie, les desserts et les snacks vendus via les circuits de distribution au détail et de restauration collective dans le monde entier.

Exclusion du périmètre : les produits uniquement réfrigérés et les produits lyophilisés ne font pas partie du champ de cette étude.

Segments couverts dans ce rapport

- Par catégorie de produits

- Prêt-à-manger

- Prêt-à-cuire

- Par type de produit

- Fruits et légumes surgelés

- Viandes et fruits de mer surgelés

- Plats cuisinés surgelés

- Snacks et produits de boulangerie surgelés

- Desserts surgelés

- Autres types de produits

- Par canal de distribution

- Circuit hors domicile

- Circuit domicile

- Supermarchés et hypermarchés

- Supérettes

- Boutiques en ligne

- Autres formats de distribution au détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Afin d'affiner les hypothèses, les analystes de Mordor ont mené des entretiens structurés avec des fabricants d'aliments surgelés, des responsables logistiques de la chaîne du froid, des acheteurs en grande distribution et des responsables de catégories e-commerce en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique. Ces échanges ont permis de clarifier les prix de vente moyens, les tendances alimentaires émergentes, les parts de marques de distributeurs et les évolutions réglementaires régionales, que nous avons ensuite triangulés avec les résultats documentaires.

Recherche documentaire

Nous avons d'abord cartographié le secteur à l'aide de macrodonnées et de données commerciales accessibles au public, telles que FAOSTAT, UN Comtrade, les rapports Cold Storage Reports de l'USDA et les données de ventes au détail d'Eurostat, qui décrivent les flux de volumes et les tendances de consommation. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les principales revues spécialisées ont complété ces bases, tandis que des ensembles de données propriétaires sélectionnés provenant de D&B Hoovers et de Dow Jones Factiva ont permis d'évaluer la répartition des revenus des entreprises et la dynamique des actualités. Des contributions supplémentaires ont été apportées par des associations régionales de transformation alimentaire et des recherches de brevets via Questel pour suivre l'adoption de la technologie IQF. Cette liste est illustrative ; de nombreuses autres sources secondaires ont alimenté le modèle central.

Dimensionnement du marché et prévisions

La valeur de référence est issue d'un cadre combinant les approches descendante (top-down) et ascendante (bottom-up). Dans l'approche descendante, nous avons reconstitué la demande à partir des volumes de production et d'échanges transfrontaliers, ajustés en fonction de la pénétration du commerce de détail et de la restauration collective. Les vérifications ascendantes ont agrégé les revenus d'un échantillon de fournisseurs et le prix de vente moyen (ASP) par canal multiplié par les estimations unitaires afin de valider les totaux. Les variables clés comprennent la pénétration des aliments surgelés dans les ménages, la capacité de stockage frigorifique, le taux d'adoption de l'IQF, la part de l'épicerie en ligne et les évolutions des prix de détail moyens ; ces éléments alimentent une régression multivariée qui projette la consommation sur la période de prévision. Lorsque les données au niveau des entreprises étaient incomplètes, l'interpolation a utilisé les ratios de consommation régionaux avant d'être recalée sur les comptes nationaux.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par trois examens : un contrôle automatisé des écarts, un audit par un analyste pair et une validation par un analyste senior. Nous actualisons les chiffres annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications tarifaires ou des opérations de fusion-acquisition majeures, garantissant ainsi aux clients une vision à jour et vérifiée.

Comment la taille du marché des aliments surgelés de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des combinaisons de produits, des canaux de vente, des devises et des fréquences d'actualisation différents.

Les principaux facteurs d'écart comprennent une couverture de catégorie plus étroite, le recours à des hypothèses provenant d'une source unique, des décalages dans la conversion des devises ou des cycles de mise à jour plus longs. En revanche, le périmètre de Mordor couvre tous les principaux groupes de produits ainsi que la demande en distribution au détail et en restauration collective, et notre actualisation annuelle capture les gains rapides dans l'épicerie en ligne et les offres à base de plantes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 311,74 Md USD (2025) | Mordor Intelligence | - |

| 297 Md USD (2024) | Global Consultancy A | Exclut les ventes en restauration collective ; mise à jour biennale |

| 310,77 Md USD (2024) | Industry Journal B | Approche descendante uniquement, validation ASP limitée |

| 314,55 Md USD (2025) | Research Provider C | Omet le segment des fruits et légumes surgelés |

En résumé, notre sélection rigoureuse de variables, notre modélisation à double angle et nos étapes de validation strictes offrent aux décideurs une base de référence transparente et reproductible en laquelle ils peuvent avoir confiance, tout en mettant en évidence précisément les raisons pour lesquelles des chiffres alternatifs peuvent être biaisés à la hausse ou à la baisse.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aliments surgelés en 2026 ?

La taille du marché des aliments surgelés est évaluée à 326,83 milliards USD en 2026, avec une prévision d'atteindre 414,55 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes mondiales ?

Les articles prêts-à-cuire occupent la première position, représentant 63,32 % du chiffre d'affaires 2025.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,80 % jusqu'en 2031, dépassant toutes les autres régions.

À quelle vitesse l'épicerie en ligne se développe-t-elle pour les aliments surgelés ?

Les plateformes en ligne enregistrent un CAGR de 7,12 %, doublant presque les volumes de surgelés urbains jusqu'en 2031.

Quel type de produit gagne des parts sur les plats cuisinés ?

Les viandes et fruits de mer progressent à un CAGR de 6,56 % alors que les consommateurs privilégient la cuisine à base d'ingrédients et les régimes riches en protéines.

Dernière mise à jour de la page le: