Taille et part du marché des aliments ethniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

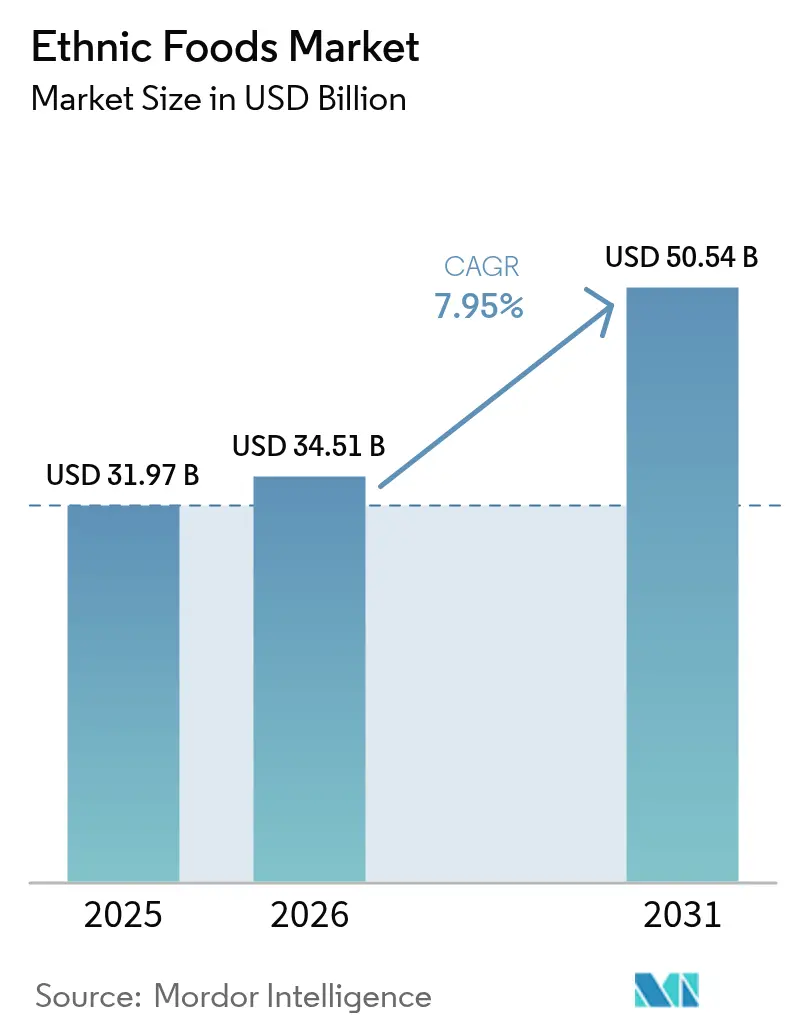

| Taille du Marché (2026) | 34.51 Milliards de dollars |

| Taille du Marché (2031) | 50.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

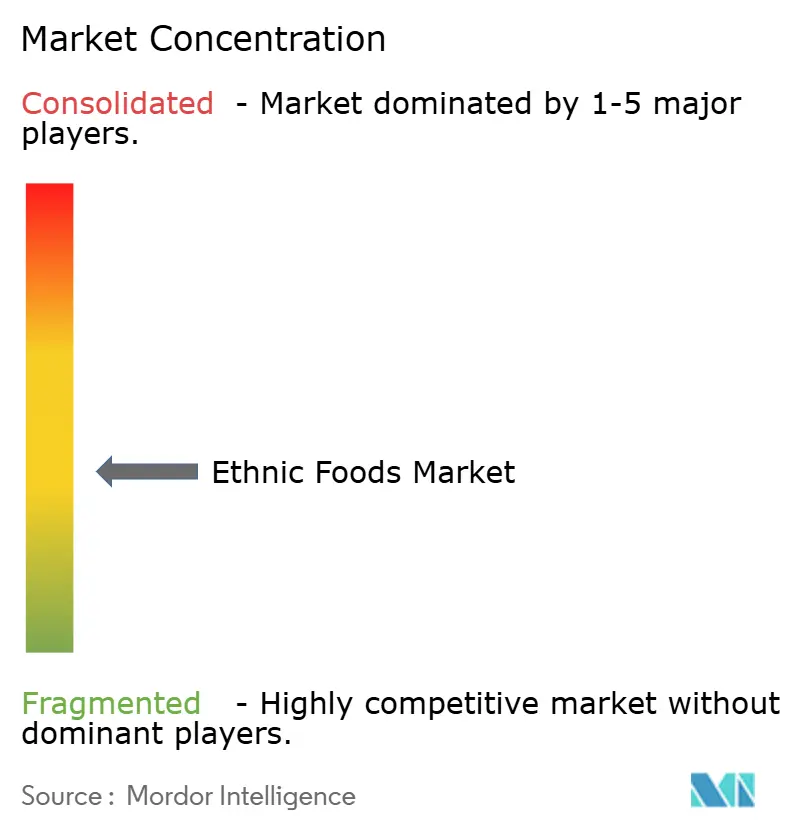

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments ethniques par Mordor Intelligence

La taille du marché des aliments ethniques en 2026 est estimée à 34,51 milliards USD, en hausse par rapport à la valeur de 2025 de 31,97 milliards USD, avec des projections pour 2031 indiquant 50,54 milliards USD, croissant à un TCAC de 7,95 % sur la période 2026-2031. Cette trajectoire souligne la stature actuelle du marché et ses perspectives de croissance prometteuses. Des facteurs tels que la montée des populations multiculturelles, la visibilité accrue des références de cuisine mondiale en rayon et l'exploration des saveurs portée par les réseaux sociaux soutiennent la demande. Parallèlement, l'expansion des marques de distributeurs et l'essor du commerce électronique intensifient la concurrence. Si les formats stables à température ambiante dominent, on observe une accélération notable des innovations dans le segment surgelé, les fabricants surmontant les obstacles passés liés à la texture et à la saveur. L'Europe, bénéficiant de décennies d'immigration et d'une réglementation harmonisée, est en tête en termes de chiffre d'affaires. En revanche, la région Asie-Pacifique connaît la croissance la plus rapide, portée par l'urbanisation et l'émergence d'une classe moyenne en plein essor. Le paysage concurrentiel est marqué par une rivalité modérée, avec de grands groupes de produits de grande consommation établis, des spécialistes régionaux et des distributeurs axés sur le numérique qui se disputent tous des approches uniques en matière d'authenticité et de distribution.

Principaux enseignements du rapport

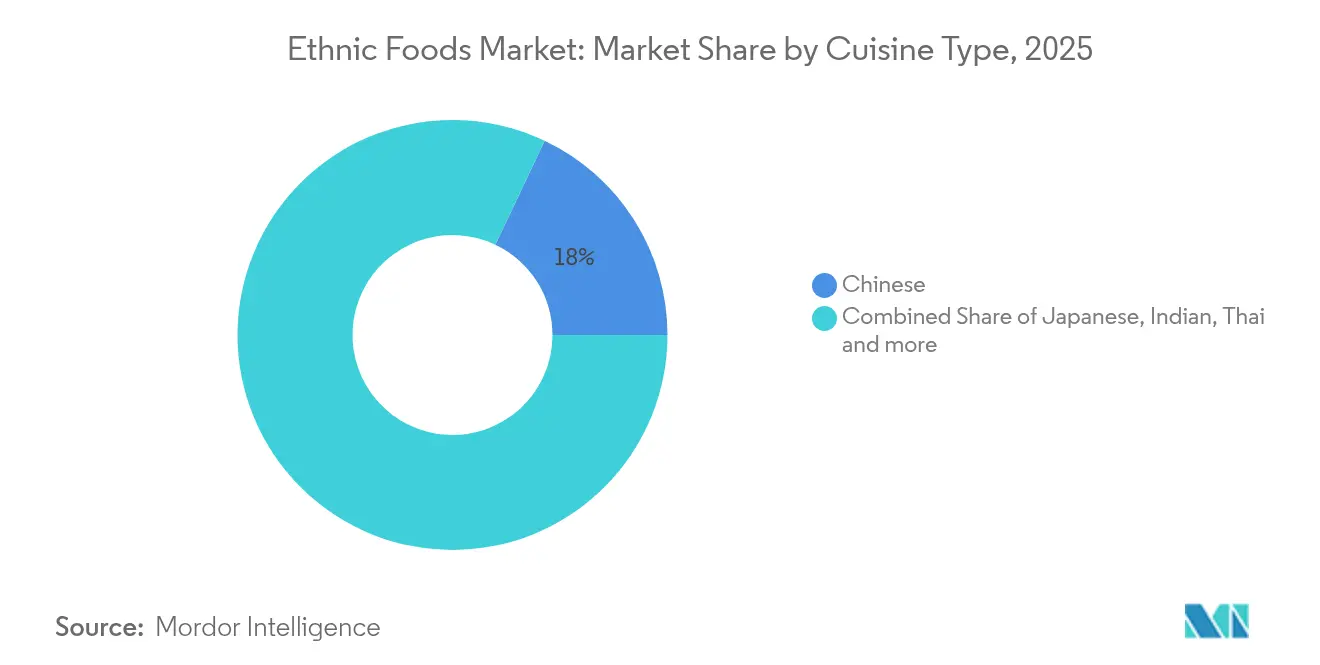

- Par type de cuisine, la cuisine chinoise a dominé avec une part de marché de 17,95 % sur le marché des aliments ethniques en 2025, tandis que la cuisine coréenne devrait afficher un TCAC de 10,30 % jusqu'en 2031.

- Par type d'aliment, les produits non végétariens représentaient 67,90 % de la taille du marché des aliments ethniques en 2025, mais les gammes végétariennes/végétaliennes devraient se développer à un TCAC de 11,02 % jusqu'en 2031.

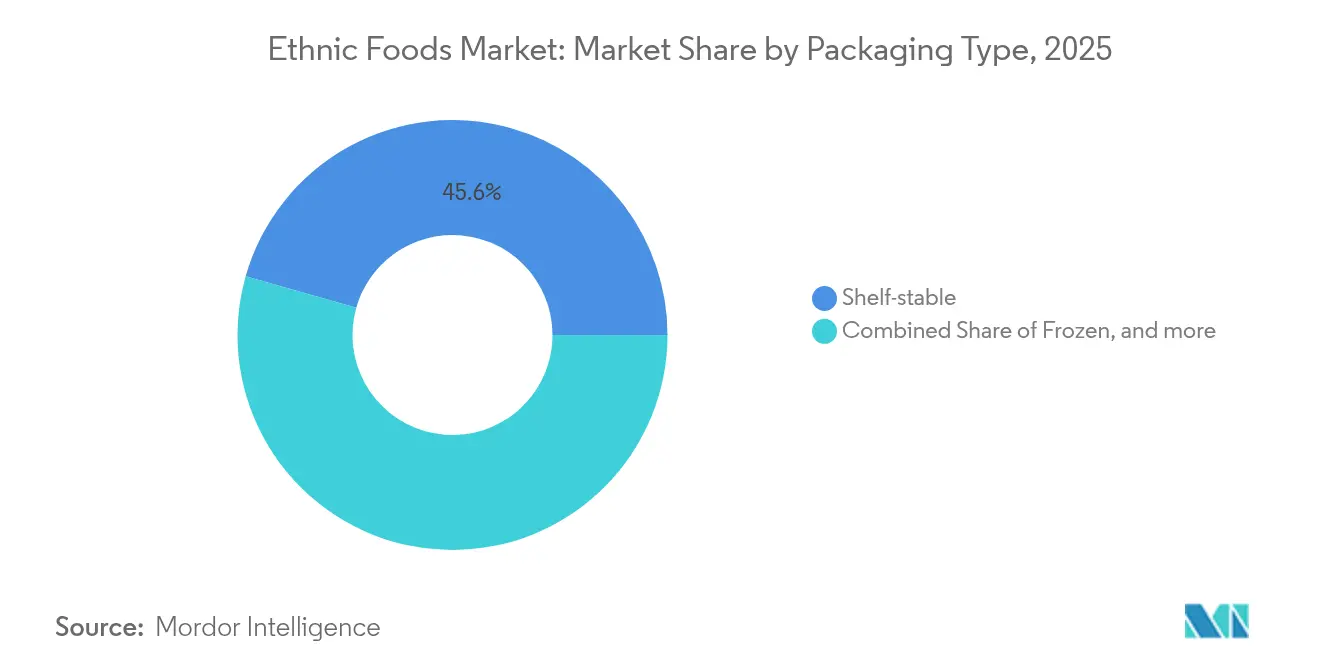

- Par type d'emballage, les articles stables à température ambiante ont capté une part de 45,60 % en 2025, et les offres surgelées devraient croître à un TCAC de 8,35 % sur la même période.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de chiffre d'affaires de 42,30 % en 2025, tandis que la vente au détail en ligne devrait progresser à un TCAC de 9,12 %.

- Par géographie, l'Europe a généré 34,40 % des ventes en 2025, mais l'Asie-Pacifique est en passe de progresser à un TCAC de 9,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aliments ethniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée des populations multiculturelles dans les principales régions de consommation | +2.1% | Amérique du Nord et Europe, avec des retombées vers l'Australie | Long terme (≥ 4 ans) |

| Pénétration croissante des références ethniques dans les rayons des grandes surfaces | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Essor de l'exploration des saveurs via le « tourisme gastronomique » sur les réseaux sociaux | +1.5% | Mondial, concentré dans les marchés urbains à forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Expansion des gammes de cuisine mondiale en marque de distributeur par les grandes surfaces | +1.3% | Amérique du Nord et Europe, en émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fusion culinaire et innovation | +0.9% | Mondial, porté par les zones métropolitaines et les régions à forte culture gastronomique | Moyen terme (2-4 ans) |

| Croissance des festivals gastronomiques et des événements gastronomiques | +0.7% | Mondial, avec une concentration dans les économies dépendantes du tourisme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée des populations multiculturelles dans les principales régions de consommation

Les évolutions démographiques remodèlent fondamentalement les tendances de consommation alimentaire dans les marchés développés. Les projections du Bureau du recensement des États-Unis indiquent que d'ici 2044, les minorités constitueront plus de la moitié de la population américaine [1]Source : Bureau du recensement des États-Unis, "Projections de la taille et de la composition de la population américaine", census.gov. Par ailleurs, la population née à l'étranger devrait augmenter de 85 %, passant de 42 millions à un total projeté de 78 millions d'ici 2060. Cette évolution démographique ne se résume pas à des chiffres ; elle nourrit un appétit constant pour des ingrédients authentiques et des saveurs familières au sein des communautés immigrées. Simultanément, elle élargit le palais des consommateurs grand public, les initiant à une riche diversité de traditions culinaires. Les recherches du Département américain de l'Agriculture (USDA) mettent en évidence des habitudes de consommation distinctes : les Asiatiques non hispaniques ont un penchant pour les fruits et les fruits de mer, tandis que les Hispaniques se tournent davantage vers la viande. Ces tendances, comme le souligne le Service de recherche économique de l'USDA, jouent un rôle déterminant dans l'expansion des catégories. De plus, les tendances migratoires ancrent une demande durable pour les aliments ethniques, les élevant du statut de simples produits de luxe à celui de denrées essentielles, indépendamment des fluctuations économiques.

Pénétration croissante des références ethniques dans les rayons des grandes surfaces

Les distributeurs grand public élargissent leur sélection d'aliments ethniques, dépassant les limites des rayons spécialisés traditionnels. Ils considèrent désormais ces offres comme des moteurs clés de croissance. L'exemple du lancement par Kroger de la marque Mercado, qui présente plus de 50 articles d'inspiration hispanique, allant des viandes fraîches aux fromages traditionnels, illustre bien ce virage vers l'inclusivité culturelle. Pendant ce temps, la gamme Bettergoods de Walmart, forte de 300 produits dont les prix oscillent entre 2 et 15 USD, montre comment les géants de la distribution rendent les cuisines mondiales plus accessibles, tout en maintenant des prix compétitifs. Cette intégration plus profonde dans la grande distribution enclenche un cercle vertueux : à mesure que l'espace en rayon consacré aux aliments ethniques s'élargit, les consommateurs non ethniques sont plus enclins à les essayer. Simultanément, cette visibilité accrue attire les consommateurs ethniques vers les grandes surfaces, les détournant des épiceries spécialisées de niche. Cette approche résonne fortement auprès des jeunes consommateurs ; les données d'Intrepid Investment Bankers révèlent que 43 % d'entre eux accordent la priorité aux saveurs ethniques authentiques dans leurs choix alimentaires, et 32 % sont prêts à payer un supplément pour les obtenir. En intégrant les aliments ethniques dans leurs offres habituelles, les grandes surfaces ne se contentent pas de diversifier leurs rayons ; elles remodèlent les habitudes des consommateurs, transformant des articles autrefois spécialisés en produits du quotidien et élargissant considérablement leur portée commerciale.

Essor de l'exploration des saveurs via le « tourisme gastronomique » sur les réseaux sociaux

Les plateformes de réseaux sociaux ont transformé la façon dont les consommateurs découvrent et s'engagent avec les cuisines ethniques, donnant naissance à un tourisme gastronomique virtuel qui influence les décisions d'achat dans le monde réel. Cette montée en puissance de la demande portée par le numérique est illustrée par le bond du marché mondial des aliments asiatiques, passant de 154,8 milliards USD en 2023 à un total projeté de 268,9 milliards USD d'ici 2032. Les saveurs épicées, pimentées et fumées, comme le souligne Kerry, sont au premier plan des préférences des consommateurs. Le groupe Kerry précise davantage cette tendance, notant des évolutions mesurables du marché : les aliments aromatisés au piment ont enregistré une hausse de 4 %, tandis que les saveurs épicées ont progressé de 5 %, soulignant l'impact tangible des réseaux sociaux sur le développement des produits et les choix des consommateurs. Les cuisines japonaise et coréenne en récoltent les fruits, avec une hausse de 20 % des restaurants japonais hors du Japon et une progression de 10,5 % des exportations de kimchi coréen, selon la même source. Les réseaux sociaux ont élevé les aliments ethniques du simple statut de nourriture à celui de déclarations de style de vie aspirationnelles, favorisant la fidélité à la marque et la volonté de payer des prix premium. Cette tendance ne se limite pas aux produits individuels ; des catégories entières de cuisine sont sous les projecteurs. Le choix par McCormick de l'Aji Amarillo comme Saveur de l'Année 2025, avec une prévision de croissance de 59 % des menus sur quatre ans, témoigne de cette tendance culinaire plus large [2]Source : McCormick & Company, "Flavor Forecast 25e édition", mccormick.com.

Expansion des gammes de cuisine mondiale en marque de distributeur par les grandes surfaces

Les grands distributeurs remodèlent le paysage concurrentiel des cuisines ethniques en adoptant des stratégies de marque de distributeur, leur permettant d'améliorer leurs marges et d'élargir l'accès. Le lancement par Walmart de « Bettergoods » marque sa démarche la plus significative en matière de marque de distributeur depuis 20 ans, ciblant les acheteurs aisés avec une gamme diversifiée de produits, des délices culinaires aux articles végétaux et spécifiques à certains régimes. Ce virage souligne la prise de conscience des distributeurs que les aliments ethniques peuvent générer de meilleures marges que les produits de base traditionnels. De plus, en développant des marques de distributeur, ils peuvent garantir une qualité et des saveurs authentiques qui rivalisent avec les marques établies, voire les surpassent. La fragmentation du marché de l'épicerie hispanique, où les principales enseignes ne captent que 20 à 25 % des ventes, représente une opportunité en or pour les grands distributeurs d'étendre leur présence grâce à des offres robustes en marque de distributeur. En introduisant des marques de distributeur, les distributeurs rendent non seulement les cuisines ethniques plus accessibles, dissipant la tarification premium des marques spécialisées, mais bénéficient également de marges améliorées et fidélisent leur clientèle. Cette tendance prend de l'ampleur à mesure que les distributeurs comprennent que les offres ethniques authentiques exigent une connaissance culturelle et des liens avec la chaîne d'approvisionnement que les acteurs plus petits peinent à égaler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la chaîne d'approvisionnement pour les ingrédients authentiques | -1.4% | Mondial, avec un impact aigu dans les régions éloignées des sources d'ingrédients | Long terme (≥ 4 ans) |

| Obstacles réglementaires et d'étiquetage liés à l'approvisionnement en ingrédients dans plusieurs pays | -1.1% | Amérique du Nord et Europe, en émergence en Asie-Pacifique avec des normes plus strictes | Moyen terme (2-4 ans) |

| Maintien constant de l'authenticité | -0.8% | Mondial, particulièrement difficile dans la distribution de masse | Long terme (≥ 4 ans) |

| Barrières culturelles et sensibilisation limitée | -0.6% | Régional, concentré dans les zones à faible exposition multiculturelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la chaîne d'approvisionnement pour les ingrédients authentiques

Les fabricants d'aliments ethniques, dépendants d'ingrédients régionaux spécifiques, se sont retrouvés vulnérables face aux perturbations mondiales de la chaîne d'approvisionnement, confrontés à des défis persistants en matière de coûts et de disponibilité des ingrédients. L'Inquirer rapporte que l'alerte à l'importation de la FDA concernant des ingrédients philippins, tels que le ketchup à la banane et le bagoong, a été déclenchée par des additifs alimentaires comme l'iodate de potassium. Cela illustre à quel point les mesures réglementaires peuvent rapidement impacter des catégories culinaires entières. Le rapport de marché de Roland Foods de mars 2025 met en lumière ces défis d'approvisionnement en cascade : les prix du riz jasmin ont bondi de 20 % en raison des sécheresses en Asie du Sud-Est, et la pêche à l'anchois péruvien est aux prises avec une pénurie de matières premières [3]Source : Roland Foods, "Rapport de marché régional de mars 2025", rolandfoods.com. Les fabricants sont désormais confrontés à un dilemme : maintenir l'authenticité avec des ingrédients coûteux et limités ou risquer le mécontentement des consommateurs en substituant les saveurs. Pour ajouter à la complexité, le Programme de vérification des fournisseurs étrangers (FSVP) de la FDA impose aux importateurs de s'assurer que les fournisseurs étrangers respectent les normes de sécurité américaines, ce qui met encore plus à rude épreuve des chaînes d'approvisionnement déjà fragilisées. Roland Foods note que les phénomènes météorologiques El Niño, affectant les principales régions productrices d'ananas en Indonésie, en Thaïlande, au Vietnam et aux Philippines, illustrent les défis posés par la volatilité climatique sur l'approvisionnement en ingrédients ethniques authentiques.

Obstacles réglementaires et d'étiquetage liés à l'approvisionnement en ingrédients dans plusieurs pays

Les fabricants d'aliments ethniques font face à des défis de conformité importants en raison de cadres réglementaires complexes dans diverses juridictions, notamment lorsqu'ils s'approvisionnent en ingrédients provenant d'origines géographiques diverses. L'UE impose, via le Règlement (UE) n° 1169/2011, que les informations alimentaires soient présentées dans des langues facilement compréhensibles pour chaque État membre où les produits sont commercialisés. De plus, la Commission européenne met l'accent sur la mise en évidence des allergènes spécifiques et les déclarations nutritionnelles. Aux États-Unis, bien que les réglementations de la FDA stipulent que moins de 1 % des aliments importés font l'objet d'un examen physique, tous sont soumis à un contrôle électronique. Cependant, les aliments ethniques à haut risque font l'objet d'un contrôle accru et de retards potentiels, comme le note l'Association des responsables des denrées alimentaires et des médicaments. De l'exercice fiscal 2007 à l'exercice fiscal 2009, le profil de risque des épices de la FDA a révélé une prévalence de Salmonella de 6,6 % dans les épices importées, ce qui a conduit à des exigences de tests renforcées qui augmentent les coûts et allongent les délais d'approvisionnement [4]Source : Administration américaine des denrées alimentaires et des médicaments, "Profil de risque sur les agents pathogènes et les impuretés dans les épices", fda.gov. Le paysage réglementaire devient encore plus complexe lorsque les produits intègrent des ingrédients provenant de plusieurs pays, chacun ayant ses propres normes de sécurité, obligations d'étiquetage et protocoles de documentation. Cette complexité engendre une charge administrative que les petites entreprises d'aliments ethniques trouvent souvent difficile à gérer efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cuisine : la vague coréenne accélère l'expansion mondiale

En 2025, la cuisine chinoise détient une part de marché dominante de 17,95 %, grâce à ses chaînes d'approvisionnement bien établies et à son acceptation généralisée auprès de diverses populations. Pendant ce temps, la cuisine coréenne est en plein essor, affichant le titre de segment à la croissance la plus rapide avec un TCAC projeté de 10,30 % jusqu'en 2031, une progression largement attribuée à l'initiative « K-Food » du gouvernement coréen. La cuisine japonaise jouit d'un statut premium, renforcé par des perceptions favorables à la santé. En revanche, les cuisines thaïlandaise et indienne séduisent les consommateurs attirés par des profils d'épices authentiques et des offres végétariennes. Au nord de la frontière, la cuisine mexicaine prospère sur les marchés nord-américains, portée par les tendances démographiques et des réseaux de distribution solides.

L'ascension fulgurante de la cuisine coréenne n'est pas le fruit du hasard ; elle résulte d'efforts concertés des secteurs public et privé. Notamment, ces exportations ont enregistré une hausse de 10,5 % récemment, comme le souligne le groupe Kerry. Le ministère coréen de l'Agriculture, dans le cadre de son 4e Plan de base pour la promotion de l'industrie alimentaire (2023-2027), pousse à l'innovation dans les technologies alimentaires et renforce les exportations de K-Food. Ce soutien institutionnel contraste fortement avec le soutien dont bénéficient souvent les catégories culinaires plus petites. Pendant ce temps, les cuisines brésilienne et libanaise émergent comme les prochaines grandes opportunités, notamment à mesure que les jeunes consommateurs se tournent vers les réseaux sociaux pour explorer des profils de saveurs diversifiés. La performance de la catégorie « Autres » souligne une tendance : à mesure que les convives s'aventurent au-delà des offres ethniques grand public, un espace en plein essor s'ouvre pour les spécialistes de cuisines de niche.

Par type d'aliment : la révolution végétale transforme les catégories traditionnelles

En 2025, les aliments ethniques non végétariens détiennent une part de marché dominante de 67,90 %, soulignant les préférences profondément ancrées des consommateurs pour les plats à base de viande. Pendant ce temps, les aliments ethniques végétariens et végétaliens sont en pleine ascension, affichant un TCAC de 11,02 % projeté jusqu'en 2031. Cette progression, alimentée par une conscience sanitaire croissante, des préoccupations environnementales et la nécessité de répondre aux restrictions alimentaires, dépasse le taux de croissance global du marché, signalant un changement notable dans le comportement des consommateurs et un pivot dans l'innovation produit. Le mouvement végétal dans la cuisine ethnique ne se résume pas au simple remplacement de la viande ; c'est une célébration des traditions végétariennes authentiques issues de cultures diverses.

Des cuisines comme l'indienne, la thaïlandaise et la méditerranéenne proposent naturellement ces options centrées sur les végétaux. En regardant vers 2025, les analyses des tendances alimentaires révèlent que plus de 75 % des consommateurs accordent la priorité à la saisonnalité des aliments et à l'approvisionnement régional. Notamment, comme le souligne BIOFACH, on observe une hausse marquée de la consommation d'alternatives végétales. Parmi celles-ci, les produits ethniques surgelés à base de végétaux connaissent une popularité particulièrement croissante. Les Millennials, avec leur penchant pour la durabilité, sont à l'avant-garde de cette demande, comme en témoignent des entreprises comme Planet Based Foods qui lancent des offres innovantes telles que des taquitos à base de chanvre. La croissance robuste de ce segment reflète une évolution alimentaire plus large vers le flexitarisme, où les consommateurs modèrent leur consommation de viande plutôt que d'y renoncer complètement. Ce changement garantit un appétit constant pour les alternatives ethniques végétales premium.

Par type d'emballage : le segment surgelé gagne en dynamisme grâce à l'innovation

En 2025, l'emballage stable à température ambiante détient une part de marché dominante de 45,60 %, capitalisant sur les avantages en termes de coûts, la durée de conservation prolongée et un réseau de distribution bien établi adapté aux profils d'ingrédients complexes des aliments ethniques. Pendant ce temps, le segment de l'emballage surgelé est en pleine ascension, avec une croissance projetée à un TCAC de 8,35 % jusqu'en 2031, portée par une demande croissante de commodité et la nécessité de préserver les saveurs et textures authentiques. L'emballage réfrigéré et frais répond aux marchés premium qui privilégient les ingrédients frais, tandis que la catégorie « Autres » met en évidence les innovations d'emballage émergentes adaptées aux besoins spécifiques des aliments ethniques.

Les avancées technologiques dans les méthodes de congélation permettent désormais de préserver les textures et saveurs authentiques, un exploit autrefois réservé aux préparations fraîches. Le rapport Future of Frozen Food 2025 de Conagra Brands met en lumière les tendances de la cuisine mondiale, notant une croissance stupéfiante de 375 % des amuse-bouches surgelés d'inspiration asiatique, tels que les raviolis et les wontons, en seulement quatre ans. De plus, les consommateurs désirant de plus en plus des résultats de qualité restaurant à domicile, la compatibilité avec les friteuses à air chaud est devenue une considération essentielle dans le développement des aliments ethniques surgelés, entraînant une multiplication des produits adaptés à la cuisson à l'air chaud, comme le souligne Conagra Brands.

Par canal de distribution : le commerce électronique perturbe les modèles de distribution traditionnels

En 2025, les supermarchés et hypermarchés détiennent une part de marché de 42,30 %, tirant parti de leur vaste espace en rayon, de leurs prix compétitifs et de l'attrait du guichet unique. Cette stratégie résonne auprès des consommateurs grand public désireux d'explorer les cuisines ethniques. Pendant ce temps, la vente au détail en ligne est sur une trajectoire robuste, croissant à un TCAC de 9,12 % et projetée de se poursuivre jusqu'en 2031. Cette progression est alimentée par la disponibilité de produits spécialisés, des modèles d'abonnement innovants et des relations directes avec les consommateurs — un domaine où les distributeurs traditionnels peinent à rivaliser. Si les commerces de proximité et les épiceries répondent aux besoins de consommation immédiate, les magasins spécialisés se taillent leur niche grâce à leur expertise et à une sélection soignée de produits authentiques.

L'essor des canaux en ligne souligne un changement dans les habitudes d'achat d'aliments ethniques, notamment chez les jeunes consommateurs qui sont non seulement à l'aise avec la technologie, mais aussi à la recherche de produits que les magasins locaux ne proposent pas. Weee! en est un exemple éloquent, ayant levé avec succès plus de 800 millions USD et disposant d'un portefeuille de plus de 15 000 produits ethniques. Cela souligne le potentiel des plateformes de commerce électronique spécialisées pour répondre aux communautés multiculturelles, dépassant souvent les distributeurs traditionnels. S'ajoutant à l'élan de Weee!, la nomination stratégique de l'ancien PDG d'Amazon, Jeff Wilke, en tant que conseiller, laisse entrevoir les ambitions de la plateforme en matière de mise à l'échelle opérationnelle et de renforcement des capacités de la chaîne d'approvisionnement. Face à ces évolutions, les distributeurs traditionnels ne restent pas inactifs. Ils élargissent leurs offres multiculturelles et intensifient leurs initiatives de commerce électronique. Parmi les mouvements notables, on peut citer le lancement par Kroger d'un magasin concept hispanique à Houston et l'introduction par Walmart de la marque de distributeur Bettergoods, visant à attirer une clientèle plus aisée.

Analyse géographique

En 2025, l'Europe détient une part de 34,40 % du marché, témoignant de son intégration multiculturelle de longue date et de ses systèmes de distribution alimentaire efficaces répondant aux diverses communautés ethniques. Le Règlement (UE) n° 1169/2011 de l'UE, axé sur l'information des consommateurs en matière alimentaire, établit des normes unifiées. Ces normes renforcent non seulement le commerce transfrontalier des aliments ethniques, mais accordent également la priorité à la sécurité des consommateurs, en imposant l'étiquetage des allergènes et les déclarations nutritionnelles, comme le prescrit la Commission européenne. L'Allemagne, le Royaume-Uni et la France, portés par des communautés immigrées établies et une adoption grand public des cuisines ethniques, sont en tête de la consommation. Pendant ce temps, les nations d'Europe de l'Est accueillent de plus en plus les saveurs mondiales. La dynamique de marché éprouvée de la région se tourne vers les offres premium et l'approvisionnement en ingrédients authentiques, ouvrant des voies aux entreprises spécialisées dans les aliments ethniques. Ces entreprises, habiles à naviguer dans des paysages réglementaires complexes, accordent également la priorité à l'authenticité culturelle.

L'Asie-Pacifique est en passe de surpasser les autres régions, affichant un TCAC robuste de 9,85 % jusqu'en 2031. Cette progression est alimentée par une urbanisation rapide, une classe moyenne en plein essor et une exposition accrue aux cuisines mondiales, grâce aux médias numériques et aux voyages. En Chine, l'accent est mis sur la vente au détail en ligne et l'expansion vers les villes de taille plus modeste. À l'inverse, la trajectoire de l'Inde est façonnée par la prédominance du commerce de détail traditionnel et la hausse des revenus disponibles. Le Japon, aux prises avec des obstacles démographiques et un marché mature, affiche une croissance plus lente mais se distingue comme un pôle d'exportation essentiel pour les ingrédients asiatiques authentiques. La dynamique de croissance de la Corée du Sud est portée par un penchant pour la commodité et les achats d'épicerie en ligne, renforcée par des initiatives soutenues par l'État qui promeuvent les exportations de K-Food. En Indonésie, où le commerce traditionnel détient une part de marché de 80 %, il existe un potentiel prononcé pour la croissance du commerce de détail organisé et l'évolution du segment des aliments ethniques.

Le marché nord-américain est soutenu par une diversification démographique continue. Les projections du Bureau du recensement des États-Unis indiquent que la population hispanique pourrait atteindre 22 % d'ici 2028. De plus, la population née à l'étranger devrait passer de 42 millions à un total impressionnant de 78 millions d'ici 2060. Cette diversification alimente la croissance annuelle du marché de l'épicerie multiculturelle, les consommateurs hispaniques jouant un rôle déterminant. Non seulement ils contribuent significativement au PIB, mais ils dépensent également davantage que leurs homologues non hispaniques en matière d'alimentation, comme le souligne Progressive Grocer. Au Canada, le multiculturalisme soutenu par le gouvernement et les politiques d'immigration renforcent le marché des aliments ethniques. Les consommateurs asiatiques, comme le note Alberta Agriculture and Forestry, se tournent vers les fruits tropicaux, le porc, la volaille et le poisson, tout en réduisant leur consommation de bœuf. Pendant ce temps, la classe moyenne mexicaine en plein essor, associée à sa proximité avec les marchés américains, présente une double opportunité : la consommation intérieure et la production d'aliments ethniques orientée vers l'exportation. Cependant, les politiques tarifaires émergentes pourraient remodeler le paysage du commerce transfrontalier.

Paysage concurrentiel

Le marché des aliments ethniques reste modérément fragmenté. Cette fragmentation découle d'un long vivier de spécialistes régionaux, ce qui limite la domination des acteurs majeurs. Pourtant, elle ouvre simultanément des voies à la consolidation et à l'expansion de niche. Les leaders du marché, tels qu'Ajinomoto Co., Inc., McCormick & Company, General Mills, ARYZTA AG et Associated British Foods, adoptent des stratégies variées. Certains mettent l'accent sur l'expertise en ingrédients authentiques, tandis que d'autres se concentrent sur la distribution grand public. Ajinomoto se distingue par son approche axée sur l'innovation. En 2023, elle a étendu sa production de gyoza en Europe en inaugurant une nouvelle installation en France. De plus, en juillet 2025, elle a lancé la saveur de tomate fermentée Palate Perfect FL-TM, une initiative visant à surmonter les obstacles de la chaîne d'approvisionnement et à répondre à la demande croissante d'étiquettes propres.

Dans cette arène concurrentielle, l'adoption des technologies émerge comme une stratégie essentielle pour capter des parts de marché. Les entreprises canalisent leurs investissements dans des domaines tels que la transparence de la chaîne d'approvisionnement, les technologies d'authentification des saveurs et les plateformes directes aux consommateurs, contournant efficacement les contraintes du commerce de détail traditionnel. Pendant ce temps, des perturbateurs émergents font des vagues, se positionnant comme des spécialistes. Leur accent sur l'authenticité culturelle trouve un écho auprès des communautés ethniques et des consommateurs grand public, tous en quête d'expériences authentiques. Notamment, on observe un afflux d'intérêt du capital-investissement pour les marques d'aliments ethniques familiales. Cette tendance souligne une reconnaissance plus large : l'authenticité, marque de fabrique de ces marques, reste difficile à atteindre pour les grandes entreprises de produits de grande consommation. Ces dynamiques présentent des perspectives d'acquisition attrayantes pour les acteurs établis désireux d'élargir leurs portefeuilles d'aliments ethniques, comme le souligne Intrepid Investment Bankers.

Les catégories de cuisine peu desservies, les alternatives ethniques végétales et les offres surgelées premium promettant des standards de qualité restaurant représentent d'abondantes opportunités d'espace blanc. Ces segments restent relativement inexploités, offrant un potentiel significatif d'innovation et d'expansion du marché. Les entreprises qui mélangent habilement authenticité culturelle et attrait grand public prennent de l'avance dans le paysage concurrentiel, à mesure que les consommateurs recherchent de plus en plus des options alimentaires diversifiées et de haute qualité. Cependant, alors que ces entreprises se débattent avec les complexités de l'approvisionnement en ingrédients dans plusieurs pays, elles doivent accorder la priorité à la conformité réglementaire, notamment avec des cadres tels que le Programme de vérification des fournisseurs étrangers de la FDA. Garantir le respect de ces réglementations est essentiel pour maintenir l'intégrité des produits et la confiance des consommateurs.

Leaders du secteur des aliments ethniques

Ajinomoto Co. Inc.

McCormick & Company Inc.

General Mills, Inc.

Associated British Foods PLC

ARYZTA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Mizkan Corporation a lancé la série de fondue « 鍋THE WORLD », intégrant des essences de cuisine mondiale, notamment la chaudrée de palourdes de Manhattan, la bouillabaisse de Marseille et les saveurs de yukgaejang coréen, répondant à l'ennui des consommateurs face aux options traditionnelles tout en élargissant le marché de la fondue au-delà des frontières conventionnelles.

- Juillet 2025 : Ajinomoto Health and Nutrition a introduit la saveur de tomate fermentée Palate Perfect FL-TM, conçue pour remplacer des ingrédients de haute valeur comme la purée de tomates tout en répondant aux pénuries de récoltes de tomates en Californie, démontrant une efficacité en termes de coût d'utilisation pour les fabricants alimentaires.

- Janvier 2025 : McCormick a dévoilé l'Aji Amarillo comme Saveur de l'Année 2025, lançant de nouveaux produits d'assaisonnement et organisant le Miami Flavor Night Market pour promouvoir le piment péruvien dont la croissance des menus devrait atteindre 59 % sur quatre ans.

- Octobre 2024 : Nestlé a annoncé une expansion stratégique sur le marché mondial de la cuisine d'une valeur de 110 milliards USD grâce à des offres renforcées de marques alimentaires mexicaines et asiatiques, reflétant l'engagement de l'entreprise à saisir les opportunités de croissance des aliments ethniques.

Portée du rapport mondial sur le marché des aliments ethniques

Les aliments ethniques désignent une grande variété de denrées alimentaires emballées que le grand public peut identifier comme provenant d'une source étrangère.

Le marché des aliments ethniques est segmenté par canal de distribution en hypermarchés/supermarchés, commerces de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées en termes de valeur (millions USD).

| Chinoise |

| Japonaise |

| Indienne |

| Thaïlandaise |

| Coréenne |

| Mexicaine |

| Brésilienne |

| Libanaise |

| Autres |

| Aliments ethniques végétariens/végétaliens |

| Aliments ethniques non végétariens |

| Stable à température ambiante |

| Surgelé |

| Réfrigéré/Frais |

| Autres |

| Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries |

| Magasins spécialisés |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de cuisine | Chinoise | |

| Japonaise | ||

| Indienne | ||

| Thaïlandaise | ||

| Coréenne | ||

| Mexicaine | ||

| Brésilienne | ||

| Libanaise | ||

| Autres | ||

| Par type d'aliment | Aliments ethniques végétariens/végétaliens | |

| Aliments ethniques non végétariens | ||

| Par type d'emballage | Stable à température ambiante | |

| Surgelé | ||

| Réfrigéré/Frais | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aliments ethniques emballés en 2026 ?

Le marché des aliments ethniques s'élève à 34,51 milliards USD en 2026 et devrait atteindre 50,54 milliards USD d'ici 2031.

Quelle cuisine connaît la croissance la plus rapide dans les aliments ethniques emballés ?

La cuisine coréenne devrait afficher la croissance la plus rapide avec un TCAC de 10,30 % jusqu'en 2031.

Quel format d'emballage gagne des parts le plus rapidement ?

Les produits ethniques surgelés se développent à un TCAC de 8,35 % grâce aux améliorations technologiques qui stimulent la qualité et la commodité.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en passe de progresser à un TCAC de 9,85 % grâce à l'urbanisation, la hausse des revenus et l'adoption des achats d'épicerie en ligne.

Dernière mise à jour de la page le: