Taille et parts du marché japonais de la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

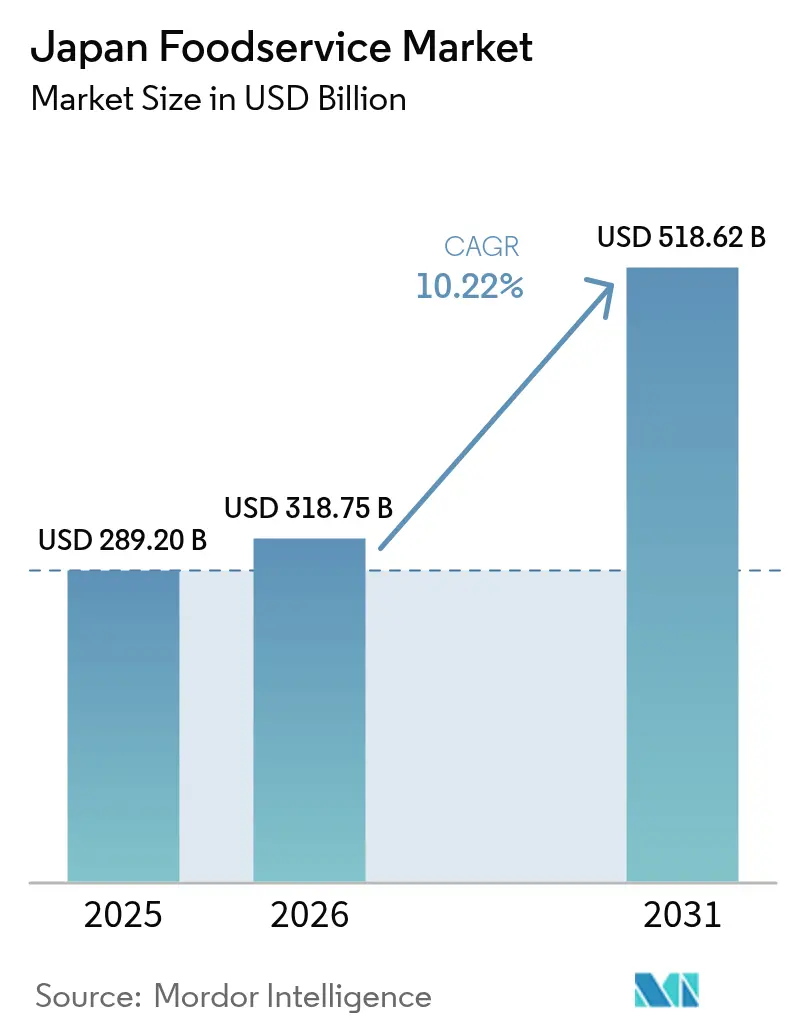

| Taille du marché de l'année de base (2025) | 289.20 Milliards de dollars |

| Taille du Marché (2026) | 318.75 Milliards de dollars |

| Taille du Marché (2031) | 518.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la restauration par Mordor Intelligence

La taille du marché de la restauration au Japon était évaluée à 289,20 milliards USD en 2025 et devrait croître de 318,75 milliards USD en 2026 pour atteindre 518,62 milliards USD d'ici 2031, à un CAGR de 10,22% durant la période de prévision (2026-2031). Cette trajectoire de croissance exceptionnelle reflète la reprise économique post-pandémique du Japon, accélérée par le retour du tourisme international et la transformation numérique généralisée à travers l'industrie. L'expansion du marché est fondamentalement portée par des changements structurels dans le comportement des consommateurs, les modes de vie urbains chargés stimulant la demande de solutions de restauration pratiques et le retour du tourisme entrant créant des opportunités sans précédent pour des expériences culinaires authentiques [1]Source : Organisation nationale du tourisme du Japon, "Tourisme entrant", jnto.go.jp. Le retour du tourisme a stimulé les dépenses dans les restaurants situés près des aéroports, des nœuds ferroviaires et des sites culturels majeurs, tandis que la forte croissance des salaires urbains permet aux consommateurs de se tourner vers le café haut de gamme, les desserts de spécialité et les formats de restauration complète axés sur l'expérience. Les opérateurs investissent dans des applications mobiles, des menus à QR code et des robots en magasin pour faire face à une pénurie historique de main-d'œuvre, et ces technologies améliorent à leur tour la rotation des tables et encouragent des tickets moyens plus élevés. Cependant, le marché de la restauration au Japon navigue dans un contexte de marges comprimées en raison de la hausse des coûts d'importation, de la pression persistante sur les salaires et de la dépendance continue aux matières premières étrangères.

Principaux enseignements du rapport

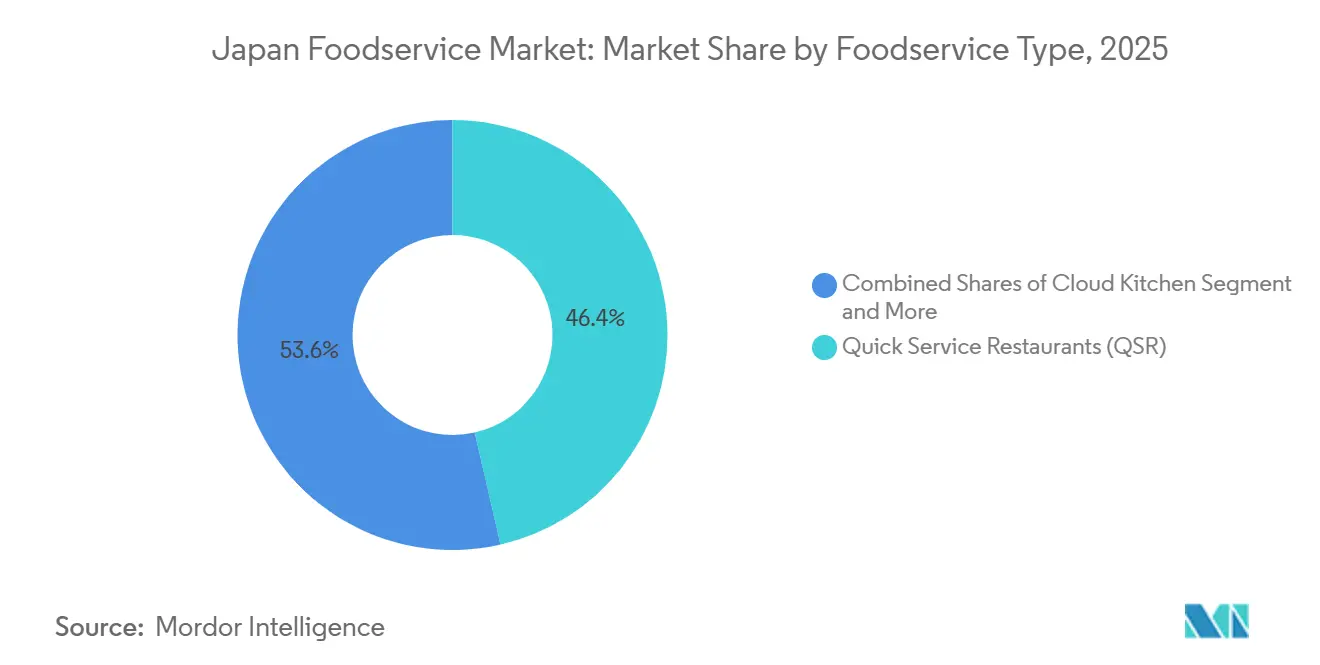

- Par type de restauration, les restaurants à service rapide ont dominé avec une part de revenus de 46,41 % en 2025, tandis que les cuisines fantômes devraient se développer à un TCAC de 11,91 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants représentaient 74,61 % de la part du marché japonais de la restauration en 2025 ; les points de vente en chaîne affichent la croissance la plus rapide avec un TCAC de 11,08 % jusqu'en 2031.

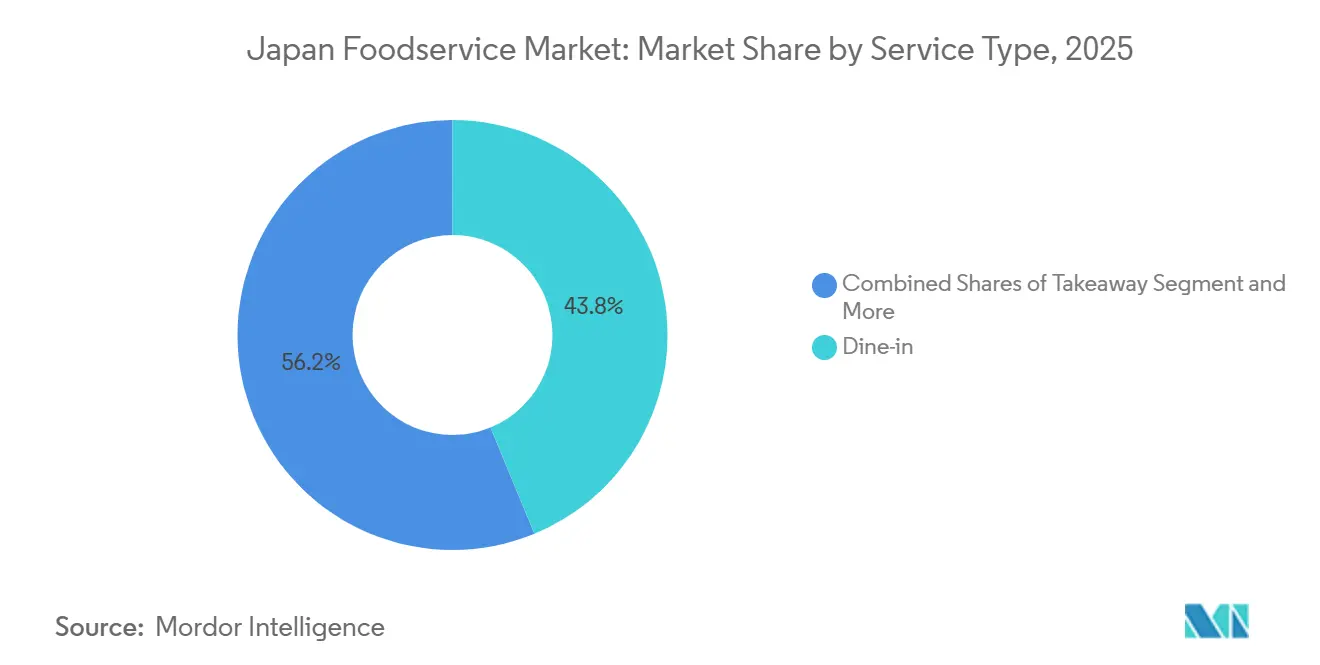

- Par type de service, les repas sur place ont capté 43,78 % des dépenses en 2025 ; la vente à emporter devrait progresser à un TCAC de 10,74 % sur la période 2026-2031.

- Par emplacement, les établissements autonomes ont représenté 76,64 % des ventes en 2025, tandis que les établissements en hébergement devraient croître à un TCAC de 11,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vie moderne trépidante stimule la demande de commodité rapide | +2.1% | National, concentré dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Le tourisme mondial stimule les expériences gastronomiques authentiques | +1.8% | National, avec un impact de pointe dans les corridors touristiques de Tokyo, Kyoto et Osaka | Moyen terme (2-4 ans) |

| Les consommateurs exigent des menus plus sains, durables et locaux | +1.4% | National, avec une adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Les applications numériques et les robots en magasin améliorent l'efficacité | +1.6% | National, déploiement plus rapide dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Intérêt croissant pour les cuisines internationales diversifiées | +1.2% | National, concentré dans les marchés urbains cosmopolites | Long terme (≥ 4 ans) |

| Les repas préparés de haute qualité gagnent en acceptation | +1.0% | National, avec une pénétration plus forte dans les segments axés sur la commodité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La vie moderne trépidante stimule la demande de commodité rapide

L'urbanisation croissante du Japon et l'évolution de la culture du travail remodèlent fondamentalement les habitudes alimentaires, les consommateurs pressés par le temps privilégiant de plus en plus la commodité par rapport aux expériences traditionnelles en salle. Le ministère de la Santé, du Travail et des Affaires sociales a rapporté que la durée moyenne de travail dans le secteur des services a augmenté de 3,2% en 2024, tandis que les temps de trajet dans les grandes zones métropolitaines se sont allongés en raison des modes de travail hybrides créant des horaires irréguliers selon le ministère de la Santé, du Travail et des Affaires sociales. Cette compression temporelle stimule une croissance explosive des formats à emporter, des systèmes de commande mobile et des concepts de service express capables de livrer des repas de qualité en 10 à 15 minutes. Les restaurants à service rapide réagissent en repensant les flux de travail en cuisine et en mettant en œuvre des prévisions de la demande alimentées par l'IA pour réduire les temps d'attente, tandis que les épiceries de proximité élargissent leurs offres de plats préparés pour capter la tendance croissante du « nakashoku » (manger à la maison sans cuisiner). Le glissement démographique vers les ménages d'une seule personne, qui représentent désormais 38% de tous les ménages japonais, amplifie davantage la demande de solutions de repas à portions contrôlées et emballées individuellement, adaptées aux exigences d'un mode de vie chargé, selon le Bureau des statistiques du Japon.

Le tourisme mondial stimule les expériences gastronomiques authentiques

La remarquable reprise du secteur du tourisme entrant au Japon crée une demande sans précédent pour des expériences culinaires authentiques, avec 25,07 millions de visiteurs internationaux en 2024, approchant les niveaux d'avant la pandémie de 31,9 millions en 2019, selon l'Organisation nationale du tourisme du Japon. Les dépenses touristiques en alimentation et boissons représentent environ 22 % des dépenses totales, ce qui se traduit par plus de 11 milliards USD d'impact direct sur le marché, avec une demande particulièrement forte pour les spécialités régionales et les formats de restauration traditionnels offrant une immersion culturelle. Le Conseil mondial du voyage et du tourisme prévoit une croissance continue du tourisme au Japon jusqu'en 2030, portée par la libéralisation des visas, l'augmentation des capacités de vol et le positionnement du Japon comme destination haut de gamme pour le tourisme culinaire[2]Source : Conseil mondial du voyage et du tourisme, « Le Conseil mondial du voyage et du tourisme (WTTC) représente le secteur privé mondial du voyage et du tourisme », wttc.org. Les exploitants de restaurants capitalisent sur cette tendance en développant des formats de menus spécifiques aux touristes avec des descriptions multilingues, un contexte culturel et une présentation digne d'Instagram qui séduisent les visiteurs internationaux adeptes des réseaux sociaux. L'effet d'entraînement s'étend au-delà des hauts lieux touristiques, les consommateurs nationaux recherchant de plus en plus des expériences « authentiques » inspirées par les préférences des visiteurs internationaux, créant un effet de halo qui bénéficie aux segments de cuisine traditionnelle et régionale à l'échelle nationale.

Les consommateurs exigent des menus plus sains, durables et locaux

La conscience sanitaire et la durabilité environnementale s'imposent comme des facteurs de décision prioritaires pour les consommateurs japonais, notamment parmi les jeunes générations qui privilégient la transparence nutritionnelle et les pratiques d'approvisionnement éthiques. L'Association japonaise des aliments biologiques et naturels a signalé une augmentation de 15,3 % de la consommation d'aliments biologiques en 2024, tandis que les options de menus à base de plantes se sont développées dans 34 % des grandes chaînes de restaurants [3]Source : Association japonaise des aliments biologiques et naturels, « Séminaire 10/24 sur l'exportation d'aliments biologiques », jona-japan.org. Cette évolution contraint les opérateurs à repenser leurs menus autour d'ingrédients d'origine locale, à réduire le gaspillage alimentaire grâce à l'optimisation des portions et à mettre en place des systèmes d'étiquetage transparent communiquant des informations nutritionnelles et environnementales. Les cadres réglementaires évoluent pour soutenir cette tendance, le Ministère de l'Agriculture, des Forêts et de la Pêche introduisant de nouvelles normes de certification pour les pratiques de restauration durable et des systèmes de vérification de l'approvisionnement local. La prime économique liée aux ingrédients biologiques et d'origine locale est compensée par la volonté des consommateurs de payer 8 à 12 % de plus pour des repas conformes à leurs valeurs, ce qui crée des modèles commerciaux durables pour les opérateurs capables d'authentifier leurs revendications de durabilité par des systèmes de vérification par des tiers.

Les applications numériques et les robots en magasin améliorent l'efficacité

Des pénuries de main-d'œuvre atteignant en moyenne 15 à 20 % dans l'ensemble du secteur de la restauration accélèrent les initiatives de transformation numérique, les opérateurs investissant massivement dans les technologies d'automatisation pour maintenir les niveaux de service tout en maîtrisant les coûts. Les plateformes de commande mobile traitent désormais plus de 40 % des transactions des restaurants à service rapide, tandis que les déploiements de robots en magasin ont augmenté de 67 % en 2024, portés par les grandes chaînes comme Skylark et Saizeriya Co. Ltd. qui mettent en œuvre des robots de service et des systèmes de cuisson automatisés. Les systèmes de gestion des stocks alimentés par l'IA réduisent le gaspillage alimentaire de 12 à 18 % tout en optimisant l'efficacité de la chaîne d'approvisionnement, permettant aux opérateurs de maintenir une disponibilité constante du menu malgré les perturbations de la chaîne d'approvisionnement. L'intégration des systèmes de paiement sans contact, de la commande par code QR et de l'analyse prédictive crée des efficacités opérationnelles qui se traduisent directement par une amélioration des marges bénéficiaires et des scores de satisfaction client. Ces investissements technologiques sont particulièrement critiques compte tenu du vieillissement de la main-d'œuvre japonaise et de la baisse des taux de natalité, qui continueront à contraindre la disponibilité de la main-d'œuvre tout au long de la période de prévision, faisant de l'adoption de l'automatisation un impératif stratégique plutôt qu'un avantage concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence accrue des vendeurs indépendants et des vendeurs de rue | -1.3% | National, avec une intensité plus élevée dans les quartiers de divertissement urbains | Court terme (≤ 2 ans) |

| Incohérences dans les mesures de sécurité alimentaire et le respect des normes d'hygiène | -0.9% | National, avec des variations régionales dans l'application | Moyen terme (2-4 ans) |

| De graves pénuries de main-d'œuvre pèsent sur la capacité de service | -2.2% | National, plus aigu dans les zones métropolitaines et les régions rurales | Long terme (≥ 4 ans) |

| La dépendance aux importations crée une fragilité de la chaîne d'approvisionnement | -1.1% | National, avec des vulnérabilités sectorielles spécifiques dans les importations de protéines et de céréales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

De graves pénuries de main-d'œuvre pèsent sur la capacité de service

Le secteur japonais de la restauration est confronté à une crise de main-d'œuvre sans précédent, avec des taux de chômage à des niveaux historiquement bas de 2,4 % et une population vieillissante créant des contraintes structurelles sur la main-d'œuvre qui menacent la capacité opérationnelle de tous les segments, selon le Bureau des statistiques du Japon. Le taux de pénurie de main-d'œuvre du secteur a atteint 76,2 % en 2024, le plus élevé de tous les secteurs de services, forçant les opérateurs à réduire les heures d'ouverture, à limiter la complexité des menus et à mettre en œuvre des augmentations de salaires significatives qui compressent les marges bénéficiaires. Les salaires horaires moyens dans la restauration ont augmenté de 8,7 % en 2024, dépassant l'inflation et créant des pressions sur les coûts que les petits opérateurs indépendants peinent à absorber sans augmenter les prix des menus. Le défi démographique est aggravé par des facteurs culturels, les jeunes travailleurs évitant de plus en plus les carrières dans la restauration en raison des horaires exigeants et des opportunités d'avancement limitées, créant un cercle vicieux de sous-effectifs et de stress opérationnel. La conformité à la Loi révisée sur les normes du travail au Japon, qui limite les heures supplémentaires et impose des périodes de repos, contraint davantage la flexibilité opérationnelle tout en augmentant les coûts de main-d'œuvre par heure travaillée.

La dépendance aux importations crée une fragilité de la chaîne d'approvisionnement

Le taux d'autosuffisance alimentaire du Japon, qui n'est que de 38 %, crée une vulnérabilité significative aux perturbations de la chaîne d'approvisionnement mondiale, à la volatilité des prix des matières premières et aux tensions géopolitiques qui peuvent rapidement affecter les structures de coûts et la disponibilité des menus des opérateurs de restauration. La faiblesse du yen face aux principales devises a augmenté les coûts d'importation alimentaire en moyenne de 12,8 % en 2024, avec une pression sur le blé, le soja et les produits carnés qui constituent la base de nombreux menus de restaurants. Les perturbations de la chaîne d'approvisionnement dues aux événements climatiques, aux différends commerciaux et aux contraintes d'expédition ont contraint les opérateurs à maintenir des niveaux de stocks plus élevés et à développer des stratégies d'approvisionnement alternatives, ce qui augmente les besoins en fonds de roulement et la complexité opérationnelle. La concentration des dépendances d'importation sur des matières premières spécifiques crée des risques systémiques, car les perturbations chez des fournisseurs clés peuvent simultanément affecter plusieurs opérateurs et segments, entraînant des hausses de prix coordonnées qui réduisent la demande des consommateurs et le potentiel de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : la domination des restaurants à service rapide accélère l'innovation numérique

Les restaurants à service rapide détiennent une part de marché dominante de 46,41% en 2025, reflétant la préférence croissante des consommateurs japonais pour la rapidité, la commodité et les expériences de restauration axées sur la valeur. Les cuisines fantômes émergent comme le segment à la croissance la plus rapide avec un CAGR de 11,91% jusqu'en 2031, portées par la demande de livraison et le besoin des opérateurs de réduire les coûts immobiliers tout en élargissant leur portée géographique. Les restaurants à service complet maintiennent des performances stables malgré les contraintes de main-d'œuvre, les concepts de cuisine asiatique bénéficiant particulièrement de la reprise du tourisme et de l'intérêt national pour les spécialités régionales. La croissance du segment des restaurants à service rapide est accélérée par des initiatives réussies de transformation numérique, notamment des plateformes de commande mobile qui traitent désormais 43% des transactions et une automatisation des cuisines alimentée par l'IA qui réduit les besoins en main-d'œuvre jusqu'à 30%.

Le segment des cafés et bars bénéficie de l'évolution de la culture du café au Japon et des habitudes de socialisation après le travail, les cafés spécialisés connaissant une vigueur particulière à mesure que les consommateurs recherchent des expériences haut de gamme et des environnements propices aux réseaux sociaux. Les performances du segment sont soutenues par l'acceptation croissante de prix plus élevés pour les produits artisanaux et l'expansion des concepts de café de troisième vague qui mettent l'accent sur la transparence de l'origine et l'expertise en matière de préparation. Les opérateurs de cuisines fantômes exploitent la technologie pour optimiser les itinéraires de livraison et réduire les temps de préparation des aliments, leur permettant de capter des parts de marché auprès des établissements traditionnels de restauration sur place tout en maintenant des marges bénéficiaires plus élevées grâce à la réduction des frais généraux.

Par point de vente : la résilience des indépendants face à l'efficacité des chaînes

Les points de vente indépendants maintiennent une part de marché dominante de 74,61 % en 2025, témoignant de l'attrait durable du service personnalisé, des spécialités locales et des liens communautaires qui caractérisent la culture gastronomique traditionnelle du Japon. Cependant, les points de vente en chaîne se développent rapidement à un TCAC de 11,08 % jusqu'en 2031, tirant parti des efficacités opérationnelles, des processus standardisés et des investissements technologiques pour faire face plus efficacement aux pénuries de main-d'œuvre et aux défis de la chaîne d'approvisionnement que les petits opérateurs. La dynamique concurrentielle reflète une tension fondamentale entre authenticité et efficacité, les opérateurs indépendants offrant des expériences culinaires uniques tandis que les chaînes offrent une cohérence et une commodité qui séduisent les consommateurs pressés par le temps.

Les points de vente en chaîne bénéficient d'économies d'échelle dans les achats, le déploiement technologique et la formation du personnel, leur permettant de maintenir les niveaux de service malgré les contraintes de main-d'œuvre tout en offrant des prix compétitifs. La récente vague d'activités de fusions-acquisitions, notamment l'acquisition par Skylark Holdings Co. Ltd. de Suisan Udon pour 24 milliards JPY (160 millions USD) en septembre 2024, démontre l'orientation stratégique des chaînes vers l'expansion de leur présence sur le marché par acquisition plutôt que par croissance organique. Les opérateurs indépendants réagissent en formant des coopératives d'achat, en adoptant des plateformes technologiques partagées et en développant des stratégies de positionnement de niche qui mettent l'accent sur la qualité artisanale et l'approvisionnement local pour se différencier des offres standardisées des chaînes.

Par type de service : la montée en puissance de la vente à emporter redessine les opérations

Les repas sur place maintiennent la plus grande part de marché à 43,78 % en 2025, reflétant les préférences culturelles japonaises pour les repas en convivialité et la valeur expérientielle des atmosphères de restaurant. La vente à emporter représente le segment à la croissance la plus rapide avec un TCAC de 10,74 % jusqu'en 2031, portée par les exigences de commodité, les contraintes de temps et la normalisation des habitudes de consommation hors des lieux, établies pendant la pandémie, selon l'Association japonaise de la restauration. Les services de livraison continuent de se développer mais font face à des défis de rentabilité en raison des frais de commission et des coûts logistiques qui compriment les marges des opérateurs. L'évolution du type de service impose des changements opérationnels fondamentaux, les restaurants repensant les flux de travail en cuisine pour accommoder plusieurs canaux de livraison et investissant dans des solutions d'emballage qui maintiennent la qualité des aliments pendant le transport.

La croissance de la vente à emporter et de la livraison est soutenue par la prolifération des plateformes numériques et l'aisance des consommateurs avec les systèmes de commande mobile, qui représentent désormais plus de 35 % des commandes hors des lieux. Les opérateurs optimisent les offres de menus pour chaque type de service, avec des articles spécifiques à la vente à emporter conçus pour la portabilité et des menus de livraison axés sur des articles qui voyagent bien et maintiennent la température. Les directives de sécurité alimentaire du Ministère de la Santé, du Travail et des Affaires sociales pour les services de livraison exigent des normes spécifiques de contrôle de la température et d'emballage, créant des coûts de conformité mais assurant la confiance des consommateurs dans les options de restauration hors des lieux, selon le Ministère de la Santé, du Travail et des Affaires sociales.

Par emplacement : la force des établissements autonomes face à la reprise de l'hébergement

Les établissements autonomes dominent avec une part de marché de 76,64 % en 2025, reflétant la culture gastronomique centrée sur les quartiers du Japon et la prédominance des opérateurs indépendants qui préfèrent la visibilité au niveau de la rue et les relations directes avec les clients. Les établissements en hébergement représentent le segment d'emplacement à la croissance la plus rapide avec un TCAC de 11,83 % jusqu'en 2031, bénéficiant directement de la reprise du tourisme à mesure que les taux d'occupation des hôtels approchent les niveaux d'avant la pandémie et que les visiteurs internationaux recherchent des options de restauration pratiques dans leurs hébergements. Les établissements de commerce de détail maintiennent des performances stables, soutenues par la fréquentation des centres commerciaux et l'intégration de la restauration avec les expériences de vente au détail qui séduisent les familles et les touristes.

Les établissements de voyage, notamment dans les aéroports et les gares ferroviaires, connaissent une reprise robuste alors que les voyages intérieurs et internationaux se normalisent, les opérateurs investissant dans des formats de service express adaptés aux voyageurs sensibles au temps. Les différences de performance par emplacement reflètent des schémas de reprise variables, les segments d'hébergement et de voyage bénéficiant le plus directement de la résurgence du tourisme tandis que les établissements autonomes et de commerce de détail dépendent davantage des habitudes de dépenses des consommateurs locaux. Les établissements de loisirs affichent des performances mitigées, certains quartiers de divertissement connaissant une forte reprise tandis que d'autres peinent face à l'évolution des habitudes des consommateurs et à la réduction des activités de socialisation après le travail parmi les employés de bureau qui maintiennent des arrangements de travail hybride.

Analyse Géographique

La région du Kantō, dirigée par Tokyo et comprenant Kanagawa, Chiba et Saitama, représente le plus grand marché de la restauration au Japon en raison de sa forte densité de population, de ses dépenses de consommation élevées et de la concentration de l'activité économique. Tokyo accueille le plus grand nombre de restaurants, cafés, bars et points de vente à service rapide du pays, soutenu par une importante population active de bureau, des navetteurs nationaux et des visiteurs internationaux. La région bénéficie de vastes réseaux de transports en commun qui génèrent un flux piétonnier constant pour les établissements de restauration dans les gares ferroviaires, les quartiers commerciaux et les centres commerciaux. Les grandes chaînes nationales et internationales privilégient fréquemment la zone métropolitaine de Tokyo pour les lancements de nouveaux points de vente, les tests de concepts et les formats de restauration haut de gamme. La reprise continue du tourisme entrant et des voyages d'affaires soutient davantage la demande de restauration dans toute la région du Kantō.

La région du Kansai, englobant Osaka, Kyoto et Kobe, est un autre contributeur majeur à l'industrie de la restauration au Japon et est réputée pour sa forte culture culinaire. Osaka, souvent désignée comme la cuisine nationale

du Japon, soutient un paysage de restauration diversifié allant des restaurants traditionnels et des opérateurs de restauration de rue aux chaînes modernes de restauration rapide et à service complet. Kyoto bénéficie d'un tourisme national et international substantiel, générant une demande pour les restaurants, cafés et points de restauration liés à l'hôtellerie. La grande population urbaine de la région, l'infrastructure touristique établie et la forte culture alimentaire locale continuent de soutenir des dépenses stables en restauration. Le Kansai sert également de marché important pour les concepts de cuisine régionale et les opérateurs de restaurants indépendants.

D'autres régions clés, notamment le Chūbu, le Kyūshū et Hokkaidō, contribuent de manière significative au marché de la restauration au Japon grâce à une combinaison de tourisme, d'activité économique régionale et de traditions culinaires locales. Nagoya, dans la région du Chūbu, est un important centre commercial et industriel, soutenant la demande des résidents et des voyageurs d'affaires. Hokkaidō attire de grands volumes de touristes nationaux et internationaux tout au long de l'année, bénéficiant aux restaurants, cafés et opérateurs de restauration hôtelière, notamment dans des villes comme Sapporo. Pendant ce temps, Fukuoka au Kyūshū est devenu un important pôle de restauration en raison de sa population croissante, de son activité touristique et de sa culture restauratrice bien établie. Ces régions renforcent collectivement la diversité géographique du marché de la restauration au Japon et réduisent la dépendance de l'industrie à la zone métropolitaine de Tokyo.

Paysage Concurrentiel

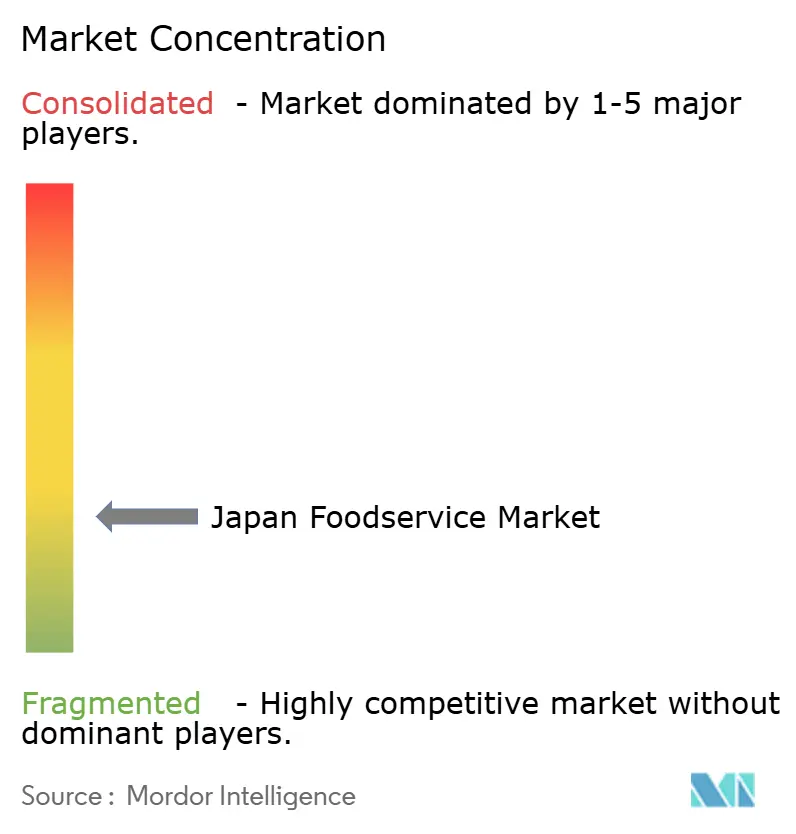

Le marché de la restauration au Japon présente une fragmentation modérée avec une concentration, créant un environnement concurrentiel où de nombreux acteurs se disputent plusieurs segments sans leaders dominants clairement établis. Cette fragmentation reflète la diversité du marché, avec des dynamiques concurrentielles différentes dans les segments de restauration rapide par rapport à la restauration complète, et des variations significatives entre les marchés urbains et ruraux où les préférences locales et les exigences opérationnelles diffèrent substantiellement.

Les grandes chaînes internationales comme McDonald's Corporation, Starbucks et Domino's sont en concurrence avec des opérateurs japonais établis tels que Zensho Holdings, Skylark et Yoshinoya, tandis que des milliers d'opérateurs indépendants maintiennent de solides positions sur les marchés locaux grâce à des offres spécialisées et des relations communautaires. Des opportunités existent dans les marchés ruraux mal desservis, les concepts de formats émergents comme les cuisines fantômes, et à l'intersection de la restauration soucieuse de la santé avec des modèles de service axés sur la commodité qui séduisent la population vieillissante du Japon et les professionnels urbains actifs.

Les tendances stratégiques révèlent un intérêt croissant pour l'adoption des technologies, l'efficacité opérationnelle et l'innovation des formats comme facteurs de différenciation concurrentielle, les opérateurs performants investissant massivement dans l'automatisation, les systèmes de commande numérique et l'optimisation de la chaîne d'approvisionnement pour faire face aux pénuries de main-d'œuvre et aux pressions sur les coûts. La récente vague d'activité de consolidation, illustrée par l'acquisition par Saint Marc Holdings de G-Holdings pour 11,2 milliards JPY (75 millions USD) en novembre 2024, démontre comment les opérateurs poursuivent des avantages d'échelle par le biais d'acquisitions stratégiques plutôt que par une expansion organique.

Leaders de l'Industrie de la Restauration au Japon

Yum! Brands Inc.

MOS FOOD SERVICES, INC.

McDonald's

Zensho Holdings Co., Ltd.

Skylark Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2025 : McDonald's a célébré l'univers de Street Fighter avec une série d'articles de menu Street Burgers. McDonald's a publié une série de vidéos promotionnelles qui ont fusionné les graphismes d'arcade originaux de Street Fighter II avec de nouveaux sprites basés sur les produits McDonald's.

- Avril 2025 : McDonald's Live Party était une campagne inédite qui a intégré de manière transparente la culture des fans, le commerce numérique et les expériences interactives en direct. La plateforme a marqué la première grande initiative de McDonald's Japon ciblant la génération Z, stratégiquement conçue pour élargir l'utilisation de la Commande et du Paiement Mobile, qui représentait 20% des transactions – l'un des taux d'adoption les plus élevés parmi les marchés McDonald's mondiaux.

- Avril 2024 : Kura Sushi, Inc., qui exploitait la chaîne de sushis sur tapis roulant

Kura Sushi

, a annoncé l'ouverture deKura Sushi Global Flagship Store Ginza

, son sixième magasin phare mondial au Japon, le jeudi 25 avril 2024, à l'intérieur du Marronnier Gate Ginza 2. Le magasin a été produit par Kashiwa Sato, l'un des meilleurs directeurs créatifs du Japon, et est devenu le premier emplacement d'une grande chaîne de sushis sur tapis roulant à ouvrir dans le quartier de Ginza.

Périmètre du Rapport sur le Marché de la Restauration au Japon

Les Cafés et Bars, les Cuisines Fantômes, les Restaurants à Service Complet, les Restaurants à Service Rapide sont couverts en tant que segments par Type de Restauration. Les Points de Vente en Chaîne, les Points de Vente Indépendants sont couverts en tant que segments par Point de Vente. Les Loisirs, l'Hébergement, le Commerce de Détail, les Établissements Autonomes, les Voyages sont couverts en tant que segments par Emplacement.| Cafés et bars | Par type de cuisine | Bars et pubs |

| Cafés | ||

| Bars à jus/smoothies/desserts | ||

| Salons de thé et cafés spécialisés | ||

| Cuisines fantômes | ||

| Restaurants à service complet | Par type de cuisine | Cuisine asiatique |

| Cuisine européenne | ||

| Cuisine latino-américaine | ||

| Cuisine du Moyen-Orient | ||

| Cuisine nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par type de cuisine | Boulangeries |

| Burgers | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyages |

| Repas sur place |

| Vente à emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par type de cuisine | Bars et pubs |

| Cafés | |||

| Bars à jus/smoothies/desserts | |||

| Salons de thé et cafés spécialisés | |||

| Cuisines fantômes | |||

| Restaurants à service complet | Par type de cuisine | Cuisine asiatique | |

| Cuisine européenne | |||

| Cuisine latino-américaine | |||

| Cuisine du Moyen-Orient | |||

| Cuisine nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par type de cuisine | Boulangeries | |

| Burgers | |||

| Glaces | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyages | |||

| Par type de service | Repas sur place | ||

| Vente à emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leurs aliments jusqu'à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration comprenant des bars et des pubs autorisés à servir des boissons alcoolisées à consommer sur place, des cafés servant des rafraîchissements et des plats légers, ainsi que des salons de thé et cafés spécialisés, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINES FANTÔMES - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments pour la livraison ou la vente à emporter uniquement, sans clients dînant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain ou d'un petit pain tranché. |

| Café | C'est un établissement de restauration servant diverses boissons (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration comprenant des bars et des pubs autorisés à servir des boissons alcoolisées à consommer sur place, des cafés servant des rafraîchissements et des plats légers, ainsi que des salons de thé et cafés spécialisés, des bars à desserts, des bars à smoothies et des bars à jus. |

| Cappuccino | C'est une boisson à base de café d'origine italienne, traditionnellement préparée avec des parts égales de double expresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage une marque, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mixte préparée avec un seul alcool ou une combinaison d'alcools, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou leur durcissement) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de bœuf prélevée sur le flanc, qui se trouve en avant du quartier arrière d'une vache. |

| Restauration | Elle désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Francfort | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et de normalisation de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface brute louable |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, en maïs et en autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne de trois emplacements au maximum. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Cuisine latino-américaine | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait cuit à la vapeur et d'une fine couche de lait mousseux. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, telle que les stades sportifs, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, les motels, les chambres d'hôtes, les maisons de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mixte non alcoolisée. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Cuisine nord-américaine | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en tranches fines. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments présentant des caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent agrémenté d'autres garnitures, et cuit au four. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leurs aliments jusqu'à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme malsain. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, généralement embossée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Borne libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, offrant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Salons de thé et cafés spécialisés | Il désigne un établissement de restauration qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne des restaurants disposant d'une infrastructure indépendante et n'étant pas connectés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration à bord des trains à longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et est prévue conformément aux taux d'inflation prévus dans les pays concernés.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, toutes les variables et tous les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement