Taille et parts du marché des anti-malwares mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.92 Milliards de dollars |

| Taille du Marché (2031) | 31.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anti-malwares mobiles par Mordor Intelligence

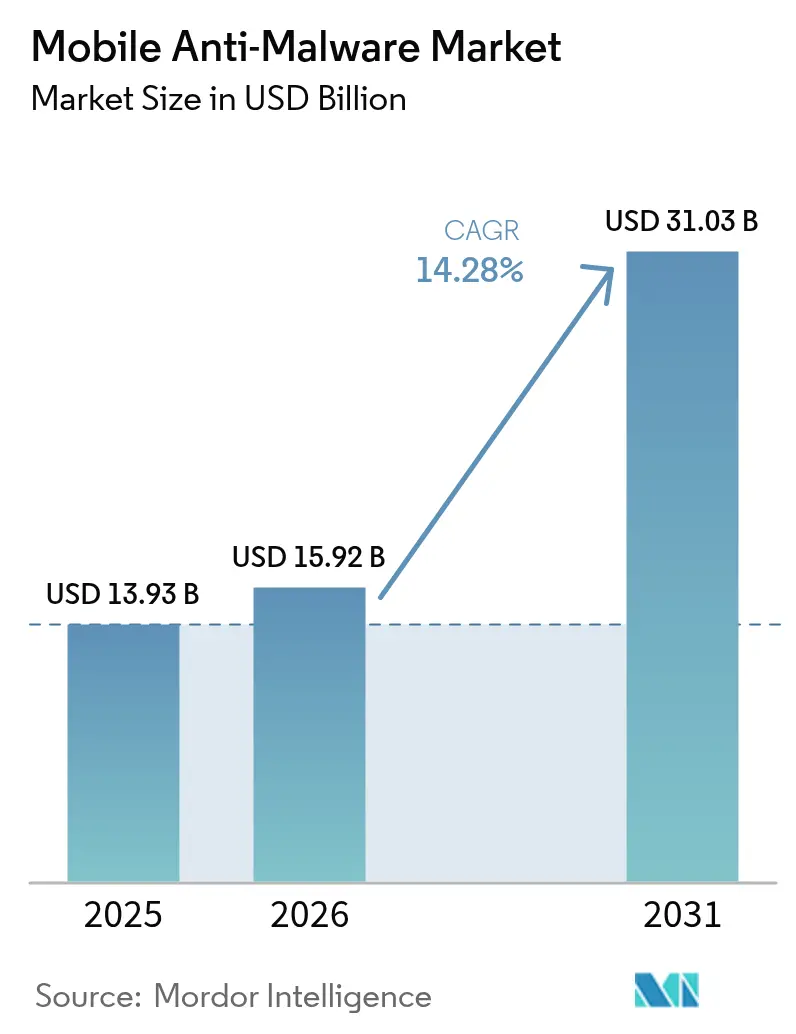

La taille du marché des anti-malwares mobiles en 2026 est estimée à 15,92 milliards USD, en hausse par rapport à la valeur de 2025 de 13,93 milliards USD, avec des projections pour 2031 affichant 31,03 milliards USD, croissant à un CAGR de 14,28 % sur la période 2026-2031. La numérisation rapide des entreprises, la création de logiciels malveillants pilotée par l'IA générative et les mandats de confiance zéro ont transformé les terminaux mobiles en surfaces d'attaque principales pour les acteurs malveillants. Les grandes organisations traitent désormais la sécurité mobile comme une infrastructure essentielle, investissant dans des analyses comportementales qui détectent les intentions malveillantes plutôt que de s'appuyer sur des analyses de signatures héritées. L'intelligence sur les menaces fournie par le cloud, les restrictions géopolitiques imposées aux fournisseurs et les nouvelles puces d'IA intégrées aux appareils influencent également les schémas d'adoption, donnant aux fournisseurs disposant de solides pipelines de recherche et d'offres de services gérés un avantage clair sur le marché des anti-malwares mobiles[1]Verizon Business, "Indice de sécurité mobile 2025," verizon.com.

Principaux enseignements du rapport

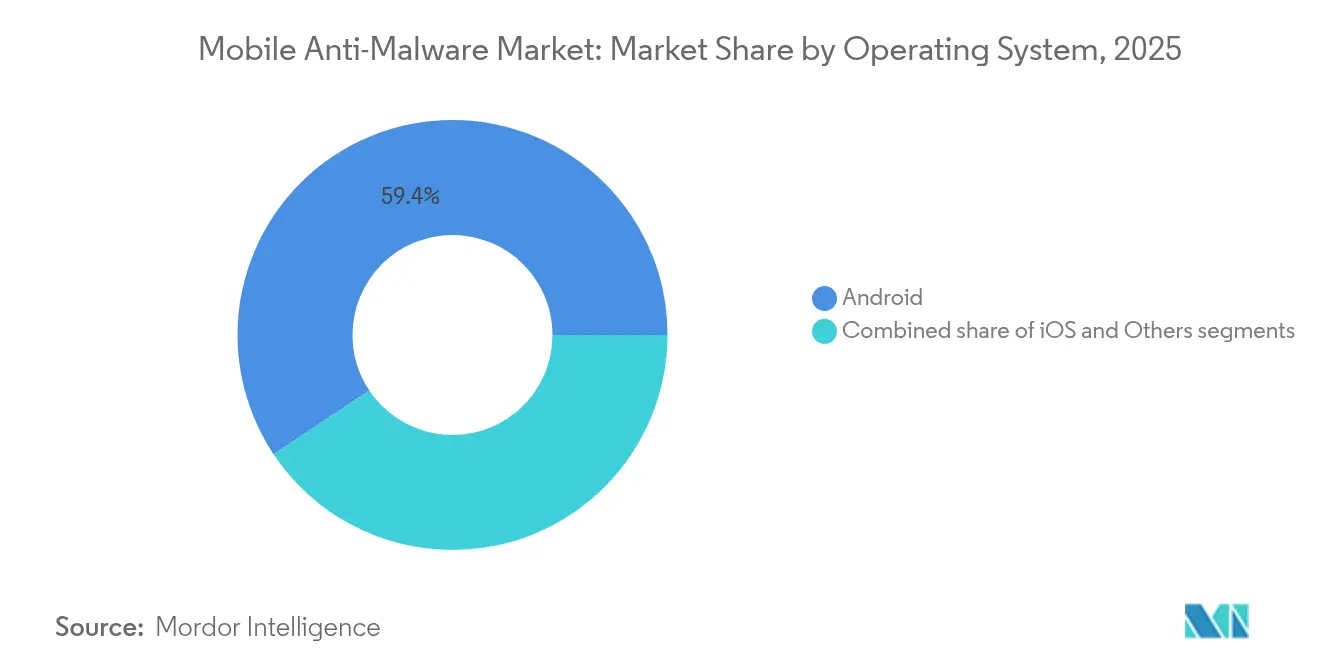

- Par système d'exploitation, Android a dominé avec 59,35 % des parts du marché des anti-malwares mobiles en 2025, tandis qu'iOS devrait se développer à un CAGR de 15,02 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont contrôlé 69,90 % de la taille du marché des anti-malwares mobiles en 2025, tandis que les plateformes cloud devraient croître à un CAGR de 15,76 % jusqu'en 2031.

- Par type de solution, les suites de protection des terminaux intégrées ont représenté 55,60 % des parts de revenus en 2025 et la sécurité en tant que service devrait progresser à un CAGR de 14,72 % jusqu'en 2031.

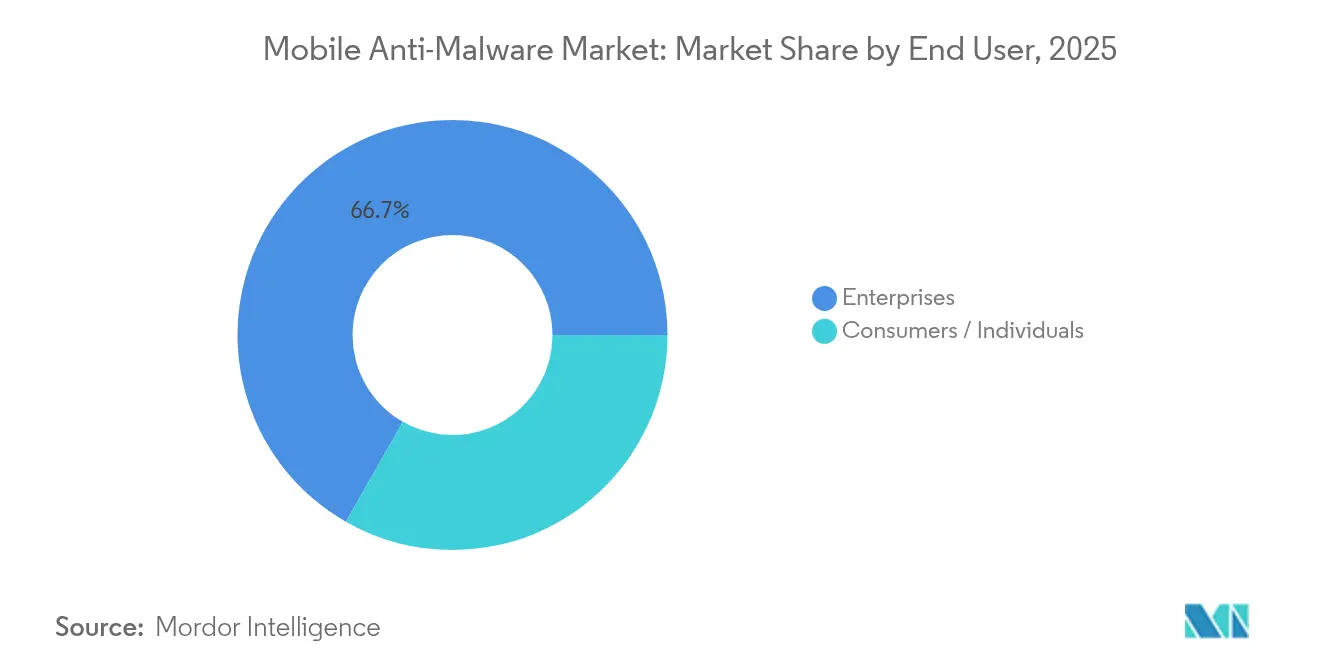

- Par utilisateur final, les clients entreprises ont détenu 66,74 % des parts du marché des anti-malwares mobiles en 2025 ; ce même segment est prévu d'afficher le CAGR le plus rapide de 15,40 % jusqu'en 2031.

- Par secteur vertical, le BFSI a représenté 43,85 % des parts de la taille du marché des anti-malwares mobiles en 2025, tandis que la santé progresse à un CAGR de 14,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 37,75 % des parts de revenus en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 14,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anti-malwares mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Explosion des variantes de logiciels malveillants spécifiques aux mobiles à l'ère post-IA générative | +2.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| BYOD 2.0 et travail hybride stimulant la demande des entreprises | +3.2% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de paiement mobile dans les économies émergentes | +2.1% | APAC en cœur, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Mandats réglementaires de confiance zéro sur les appareils appartenant aux employés | +2.4% | Amérique du Nord et UE, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Montée des attaques sur la chaîne d'approvisionnement par clonage d'applications dans les boutiques Android tierces | +1.7% | Mondial, impact plus élevé dans les régions à dominance Android | Court terme (≤ 2 ans) |

| Prolifération des puces de sécurité IA embarquées dans les appareils permettant une analyse en temps réel | +1.3% | Amérique du Nord et UE initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des variantes de logiciels malveillants spécifiques aux mobiles à l'ère post-IA générative

Les outils d'IA générative automatisent désormais la création de code polymorphe qui mute à chaque installation, produisant 560 000 menaces mobiles uniques chaque jour en 2025. Ces campagnes combinent l'obscurcissement du code avec des écrans de hameçonnage générés par GAN qui imitent des applications de confiance sur les boutiques publiques et privées. Les bases de données de signatures ne peuvent plus suivre le rythme, ce qui pousse les fournisseurs à intégrer des modèles d'apprentissage automatique côté appareil qui évaluent le comportement en quelques millisecondes. Les fournisseurs qui combinent la corrélation à l'échelle du cloud avec des heuristiques sur l'appareil gagnent la préférence des entreprises car ils identifient l'intention avant l'exécution. Ce changement structurel place la capacité continue de R&D et d'ingénierie des données au cœur de l'avantage concurrentiel sur le marché des anti-malwares mobiles.

BYOD 2.0 et travail hybride stimulant la demande des entreprises

La mobilité d'entreprise a évolué de la commodité à l'accès critique pour la mission. En 2024, 84 % des grandes entreprises nord-américaines ont augmenté leurs budgets de sécurité mobile pour sécuriser les appareils appartenant aux employés qui gèrent désormais les flux de travail CRM, ERP et de données confidentielles[2]Verizon Business, "Indice de sécurité mobile 2025," verizon.com. Les politiques BYOD 2.0 prescrivent une surveillance en temps réel des applications, des appels réseau et de l'état matériel, comblant les lacunes laissées par les outils MDM conventionnels. Les équipes de sécurité préfèrent les suites consolidées qui appliquent une politique unique sur les téléphones, les ordinateurs portables et les tablettes, ce qui renforce la demande pour les plateformes intégrées. En conséquence, les niveaux d'abonnement premium qui regroupent la chasse aux menaces et la réponse automatisée stimulent la résilience des revenus sur le marché des anti-malwares mobiles.

Expansion des écosystèmes de paiement mobile dans les économies émergentes

Les programmes sans espèces en Asie-Pacifique génèrent d'importants volumes de transactions sur les smartphones, créant des opportunités de monétisation directe pour les chevaux de Troie bancaires et les attaques par superposition. Les régulateurs financiers en Inde, en Indonésie et aux Philippines exigent désormais la vérification de l'intégrité des applications et l'attestation des appareils avant d'autoriser les transferts de grande valeur, faisant de la sécurité mobile robuste une condition d'exploitation pour les prestataires de paiement. Les fournisseurs qui intègrent la télémétrie anti-fraude et la notation des risques en temps réel captent de nouveaux projets auprès des banques et des fintechs. La même tendance à la numérisation portée par les paiements alimente également l'adoption par les petites entreprises, élargissant le marché total adressable des anti-malwares mobiles dans les économies sensibles aux prix.

Mandats réglementaires de confiance zéro sur les appareils appartenant aux employés

Le Département de justice des États-Unis a introduit des mesures de protection des transferts de données en avril 2025 qui obligent tout contractant traitant des dossiers sensibles à prouver une évaluation continue des risques liés aux appareils. La directive B-13 du BSIF canadien impose des contrôles d'identité basés sur les risques dans le secteur financier, étendant les concepts de confiance zéro à tous les terminaux. Des directives similaires sont en cours de consultation en Allemagne et en Australie. Étant donné que les pénalités pour non-conformité comprennent des amendes et des restrictions d'accès aux données, les dépenses en matière de défense avancée contre les menaces mobiles restent à l'abri des cycles budgétaires. L'alignement réglementaire simplifie également l'administration transfrontalière des appareils, encourageant les multinationales à déployer des consoles cloud unifiées pour toutes les régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible propension persistante des consommateurs à payer pour un antivirus mobile | -1.8% | Mondial, impact plus élevé dans les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Durcissement de la sécurité au niveau du système d'exploitation réduisant la surface de menace | -1.2% | Mondial, iOS en tête et Android suivant | Moyen terme (2-4 ans) |

| Méfiance géopolitique envers les fournisseurs de cybersécurité étrangers | -0.9% | Principalement États-Unis et UE, débordement vers les nations alliées | Court terme (≤ 2 ans) |

| Fonctionnalités du système d'exploitation axées sur la confidentialité réduisant la visibilité des antivirus | -0.7% | Marchés à dominance iOS initialement, expansion vers Android | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible propension persistante des consommateurs à payer pour un antivirus mobile

Les utilisateurs grand public considèrent les protections intégrées comme suffisantes et ignorent souvent les niveaux premium qui manquent d'utilité visible. Les taux de conversion sur les applications freemium restent à un chiffre même lors de cycles de violations très médiatisées, limitant la scalabilité des revenus en dehors des contrats d'entreprise. Les fournisseurs expérimentent des versions financées par la publicité, des offres groupées de protection de l'identité et des forfaits familiaux, mais la monétisation reste difficile. Cet écart plafonne les revenus des consommateurs, rendant le segment entreprise essentiel pour la croissance à long terme sur le marché des anti-malwares mobiles.

Durcissement de la sécurité au niveau du système d'exploitation réduisant la surface de menace

Apple et Google continuent de mettre en bac à sable les applications, de restreindre l'accès au noyau et d'appliquer des régimes d'autorisation stricts. Bien que ces améliorations rehaussent la sécurité de base, elles réduisent également l'avantage incrémental dérivé des outils tiers. Les fournisseurs doivent donc démontrer leur valeur dans la détection des failles zero-day, des chargements latéraux malveillants ou des exploits d'ingénierie sociale plutôt que des logiciels malveillants généraux. Ceux qui ne parviennent pas à innover risquent la banalisation et l'érosion des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : l'intérêt des entreprises se tourne vers la prime de sécurité iOS

Android a conservé 59,35 % des parts du marché des anti-malwares mobiles en 2025, en grande partie grâce à sa vaste base installée et à son coût moyen par appareil plus faible. Dans le même temps, les unités iOS croissent à un CAGR de 15,02 %, soutenues par l'attestation matérielle et des contrôles de signature de code plus stricts qui simplifient la conformité dans les secteurs réglementés. La taille du marché des anti-malwares mobiles pour les terminaux iOS devrait presque doubler d'ici 2031, car les groupes hospitaliers, les assureurs et les institutions financières standardisent sur les appareils Apple pour réduire les dépenses de réponse aux violations. Android reste essentiel dans les économies à forte croissance où les téléphones d'entrée de gamme dominent, de sorte que les fournisseurs positionnent des moteurs comportementaux alimentés par l'IA pour compenser la fragmentation et les correctifs incohérents.

Les entreprises comparent de plus en plus le coût total de possession plutôt que le seul prix d'achat. Les responsables de la sécurité notent que moins d'incidents critiques sur iOS se traduisent par des dépenses de forensique et des temps d'arrêt plus faibles. Cependant, l'écosystème ouvert d'Android stimule l'innovation dans les appareils durcis et les ensembles d'outils spécialisés pour la logistique et les services sur le terrain, assurant une demande soutenue pour les agents de protection de nouvelle génération. Les systèmes d'exploitation de niche — principalement les versions Linux durcies pour le secteur de la défense — représentent un volume marginal mais commandent des prix élevés par siège en raison d'exigences d'accréditation strictes.

Par mode de déploiement : la dynamique du cloud dépasse le déploiement sur site hérité

Les installations sur site ont représenté 69,90 % de la taille du marché des anti-malwares mobiles en 2025, car de nombreuses banques et agences publiques stockent encore la télémétrie à l'intérieur des frontières nationales. Néanmoins, les abonnements cloud s'accélèrent à un CAGR de 15,76 % à mesure que les conseils d'administration approuvent des budgets de sécurité en tant que dépenses d'exploitation qui s'adaptent au nombre d'appareils. Les grandes entreprises citent une réduction de 40 % des frais administratifs une fois que les mises à jour de signatures, le réentraînement des modèles et les flux d'intelligence sur les menaces sont transférés vers des clouds gérés par les fournisseurs.

La connectivité réseau de qualité opérateur et les points de présence en périphérie réduisent davantage la latence, rendant les consoles cloud viables pour une validation permanente même dans de mauvaises conditions Wi-Fi. Les fournisseurs assurent la conformité via des centres de données régionaux et des politiques granulaires de conservation des données. En conséquence, les déploiements hybrides combinant le sur site pour les actifs stratégiques avec le cloud pour le personnel distant sont désormais la norme. Cette transition débloque des revenus supplémentaires car les clients élargissent les volumes de licences plutôt que d'effectuer des mises à niveau matérielles ponctuelles.

Par type de solution : les suites intégrées dominent tandis que le SECaaS se développe rapidement

Les suites de terminaux intégrées ont capturé 55,60 % des revenus de 2025 car les équipes de sécurité préfèrent une gestion à panneau unique pour les ordinateurs de bureau et les téléphones. Les fournisseurs de suites intègrent la défense contre les menaces mobiles, l'EDR et les vérifications de posture d'identité dans un seul agent, réduisant la duplication dans les flux de travail de politique. Cette consolidation favorise la fidélisation et des taux de renouvellement plus élevés sur le marché des anti-malwares mobiles.

La sécurité en tant que service est l'offre à la croissance la plus rapide avec un CAGR de 14,72 %, propulsée par une pénurie mondiale d'analystes qualifiés. Les organisations confient le triage des alertes et la chasse proactive aux SOC des fournisseurs tout en conservant le contrôle des politiques. Les applications antivirus mobiles autonomes persistent principalement dans les canaux grand public, où les empreintes légères satisfont les besoins de base. Sur l'horizon de prévision, la parité des fonctionnalités entre les suites et le SECaaS s'estompera, aboutissant à des modèles de tarification basés sur la consommation qui combinent des métriques de volume d'appareils et de données.

Par utilisateur final : les revenus des entreprises ancrent la croissance à long terme

Les comptes entreprises ont produit 66,74 % des revenus en 2025 et devraient croître à un CAGR de 15,40 %, garantissant qu'ils restent le socle du marché des anti-malwares mobiles. Ces acheteurs acceptent des contrats pluriannuels avec des SLA basés sur les résultats qui pénalisent les fournisseurs pour les détections manquées. Ils orientent également les feuilles de route des fonctionnalités vers la remédiation automatisée, la corrélation des identités et les rapports prêts pour l'audit exigés par les auditeurs.

Les consommateurs représentent encore une base installée importante mais offrent un ARPU limité. Beaucoup s'appuient sur des niveaux gratuits regroupés avec des offres complémentaires VPN ou gestionnaire de mots de passe. Les petites entreprises se situent entre les deux extrêmes, préférant la sécurité mobile fournie par les MSP qui s'intègre au support informatique plus large. L'écart des exigences conduit à des gammes de produits segmentées et à des canaux marketing divergents.

Par secteur vertical : leadership du BFSI associé à un potentiel de croissance dans la santé

Les banques, les assureurs et les entreprises des marchés de capitaux ont contrôlé 43,85 % de la taille du marché des anti-malwares mobiles en 2025, car les régulateurs insistent sur l'attestation des appareils et les canaux sécurisés pour la banque mobile. Les attaquants ciblent les mots de passe à usage unique, les jetons de session et les astuces de notification push pour vider les comptes, de sorte que les institutions financières investissent dans l'enrichissement de la télémétrie et l'IA comportementale.

La santé se développe le plus rapidement à un CAGR de 14,32 % car les cliniciens utilisent désormais des téléphones pour accéder aux dossiers de santé électroniques, aux diagnostics compagnons et à la télésanté. La loi HIPAA et les règles mondiales comparables imposent de lourdes amendes pour les fuites de données, motivant les conseils d'administration des hôpitaux à adopter l'analyse en temps réel, la détection de jailbreak et les fonctions d'effacement à distance. Les secteurs gouvernemental, des télécommunications et de l'éducation constituent le reste, chacun avec des exigences de conformité uniques qui façonnent les critères d'approvisionnement.

Analyse géographique

L'Amérique du Nord a capturé 37,75 % des revenus de 2025. Cette avance découle de larges budgets d'entreprise, de programmes de mobilité établis et de lois strictes telles que les mesures de protection des transferts de données du Département de justice des États-Unis qui exigent une notation continue des risques sur chaque terminal. Les banques canadiennes se conforment à l'OSFI-B-13, renforçant davantage la demande pour des plateformes certifiées capables de signaler la posture des appareils aux régulateurs. Les fournisseurs locaux bénéficient également d'un filtrage géopolitique qui écarte certains fournisseurs étrangers, réorientant les dépenses vers des écosystèmes nationaux de confiance.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 14,46 % jusqu'en 2031. Le commerce sans espèces, les écosystèmes de super-applications et les effectifs axés sur le mobile élargissent le parc total d'appareils plus rapidement que dans les marchés matures. Les entreprises en Inde, en Indonésie et au Vietnam adoptent des agents de défense contre les menaces pour satisfaire aux mandats de sécurité des paiements, tandis que les organisations japonaises et australiennes se modernisent pour répondre aux directives de confiance zéro. Les partenaires de distribution régionaux regroupent des services de détection gérés avec des plans de connectivité, accélérant la portée vers les entreprises du marché intermédiaire.

L'Europe se classe troisième par les revenus, mais reste essentielle car les amendes du RGPD lient les violations de données à des pénalités financières importantes. Les multinationales exigent des centres de données locaux et des clauses contractuelles strictes sur l'exportation des données, encourageant les fournisseurs à ouvrir des nœuds d'intelligence sur les menaces basés dans l'UE. En Europe du Sud et au Moyen-Orient, l'adoption augmente à mesure que les déploiements 5G poussent les flux de travail mobiles plus profondément dans les projets pétroliers, logistiques et de villes intelligentes. L'Amérique latine suit des schémas similaires, bien que la volatilité macroéconomique maintienne certains déploiements en phase pilote plutôt qu'en production complète.

Paysage réglementaire

La réglementation formalise de plus en plus la défense contre les menaces mobiles comme mesure de conformité, à la fois pour les fabricants et pour les opérateurs d'entreprise. Dans l'Union européenne, le Cyber Resilience Act, Règlement (UE) 2024/2847, établit des exigences de cybersécurité horizontales pour les produits comportant des éléments numériques, incluant des obligations relatives à la gestion des vulnérabilités et aux configurations sécurisées par défaut. Cela influe sur la manière dont les appareils mobiles et les services de traitement à distance associés sont sécurisés et surveillés.

Aux États-Unis, les recommandations du NIST telles que SP 800-124r2 (2023) présentent la défense contre les menaces mobiles comme une capacité fondamentale des entreprises pour détecter les applications malveillantes, les attaques réseau et les vulnérabilités des plateformes sur les terminaux mobiles. L'Executive Order 14028 élargit également l'attention fédérale portée aux contrôles de la chaîne d'approvisionnement logicielle, y compris le traitement de la gestion des appareils mobiles comme un logiciel critique. Ensemble, ces cadres de référence renforcent la valeur d'audit de la posture continue, de la vulnérabilité et de la télémétrie des menaces provenant des terminaux mobiles, consolidant la demande pour des plateformes anti-malware qui s'intègrent aux plans de contrôle d'entreprise et aux référentiels de sécurité normalisés.

Analyse de la chaîne de valeur

La chaîne de valeur des anti-malwares mobiles commence avec les plateformes et les ancres de confiance contrôlées par les éditeurs de systèmes d'exploitation (Android/AOSP et Apple) et les fabricants d'appareils (OEM), puis s'étend à la distribution d'applications (magasins propriétaires et tiers), aux opérateurs de réseaux mobiles et aux piles de mobilité d'entreprise (MDM/UEM, identité et accès). Les fournisseurs de sécurité développent des agents et des analyses cloud au-dessus de ces couches, en s'appuyant sur des données telles que le renseignement sur les menaces, l'apprentissage automatique embarqué, la détection comportementale, l'obfuscation de code et la protection applicative en temps réel (RASP) pour la protection intra-application, ainsi que des intégrations au niveau des API qui relient les signaux de risque mobile à des flux de travail plus larges liés aux terminaux et à l'identité.

La mise sur le marché est déterminée par les achats d'entreprise, la fourniture par les MSP/MSSP et les offres groupées des opérateurs, les intégrations et l'alignement des politiques constituant des points de passage clés pour la commercialisation. La fragmentation d'Android et la dépendance aux mises à jour de micrologiciel par voie hertzienne créent des frictions, tandis que les acheteurs pèsent les compromis entre inspection approfondie, contrôles de confidentialité, performance et autonomie de la batterie. À mesure que les acheteurs consolident leurs outils, les fournisseurs passent d'un antivirus ponctuel à des plateformes combinant posture des appareils, corrélation de télémétrie et réponse automatisée, soutenues par des partenariats avec les OEM, les opérateurs et les prestataires de services managés qui influencent la vitesse de déploiement.

Paysage concurrentiel

Le secteur des anti-malwares mobiles affiche une concentration modérée. Les principales plateformes intègrent des capacités EDR avancées, des analyses cloud et des contrôles d'identité, mais des innovateurs de niche perturbent encore le marché avec des modèles d'IA spécialisés ou des architectures préservant la confidentialité. Sophos a finalisé son acquisition de Secureworks pour 859 millions USD en février 2025 afin d'élargir la couverture de détection gérée et d'ajouter la télémétrie XDR de 500 000 terminaux. CrowdStrike a accepté d'acquérir Adaptive Shield pour 300 millions USD en novembre 2024 afin d'intégrer la gestion de la posture SaaS dans sa plateforme Falcon.

La différenciation technologique repose désormais sur trois piliers. Premièrement, les lacs de données propriétaires enrichissent les algorithmes d'apprentissage automatique qui détectent les failles zero-day plus rapidement que la dépendance aux flux publics. Deuxièmement, le déploiement sans friction via les API MDM ou la liaison SIM opérateur facilite les déploiements à grande échelle. Troisièmement, l'étendue de l'écosystème est importante car les clients souhaitent une console unique pour les terminaux, les charges de travail cloud et les identités. Les fournisseurs incapables d'offrir une télémétrie unifiée risquent la marginalisation.

La géopolitique façonne également le comportement d'achat. L'interdiction de 2024 du logiciel Kaspersky aux États-Unis a redirigé les contrats gouvernementaux et d'infrastructure critique vers les fournisseurs occidentaux[3]Département du commerce des États-Unis, "Avis de décision finale concernant Kaspersky Lab," commerce.gov. Des débats similaires sur la sécurité de l'approvisionnement influencent les achats de défense de l'UE. Les partenariats entre opérateurs de réseau et entreprises de sécurité, comme le lancement SASE T-Mobile / Palo Alto Networks en 2025, illustrent la convergence entre les couches de connectivité et de protection. Les fournisseurs émergents se concentrant sur des cas d'usage verticaux — comme l'analyse des dispositifs médicaux ou l'isolation des systèmes de contrôle industriel — attirent du capital-risque, signalant une perturbation concurrentielle continue sur le marché des anti-malwares mobiles.

Leaders du secteur des anti-malwares mobiles

AO Kaspersky Lab

Avast Software SRO

BitDefender LLC

Lookout Inc.

Malwarebytes Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité des gouvernements et des entreprises réglementées crée un espace clair pour les déploiements continus de défense contre les menaces mobiles capables de répondre à des référentiels prescriptifs et de soutenir un reporting de posture prêt pour l'audit. Les référentiels DISA STIG pour les plateformes mobiles évoluent vers des exigences explicites de défense contre les menaces mobiles sur les appareils gérés, ce qui accroît la demande pour des produits s'intégrant aux contrôles UEM/MDM, appliquant les politiques en temps réel et générant des preuves à destination des organismes de contrôle.

Du côté des menaces, les outils des opérateurs malveillants et la commercialisation des logiciels malveillants poussent les acheteurs vers une détection comportementale embarquée qui reste efficace lorsque les signatures accusent un retard. En 2026, les ajouts de sécurité de la plateforme Android (par exemple, les fonctionnalités de sécurité et d'antivol d'Android 17) et les initiatives menées par Google, telles que le déploiement progressif de la vérification des développeurs, mettent en évidence une évolution du marché vers des contrôles basés sur l'identité et l'intégrité autour des applications. Cela crée des opportunités pour les fournisseurs d'anti-malware de compléter les protections du système d'exploitation avec une télémétrie de niveau entreprise, une défense contre la fraude et les escroqueries, et une corrélation multicanal. Au niveau des canaux, les offres de bordure de service d'accès sécurisé pilotées par les opérateurs télécoms, y compris le lancement du SASE de T-Mobile et Palo Alto Networks en 2025, élargissent la distribution par les opérateurs comme moyen de regrouper la sécurité des terminaux mobiles avec la connectivité et l'application des politiques.

Développements récents du secteur

- Juin 2026 : Google a lancé Android 17 avec des fonctionnalités de sécurité étendues, notamment une détection des menaces améliorée et des contrôles antivol renforcés. Ces mises à niveau au niveau de la plateforme relèvent le niveau de référence pour les appareils grand public tout en poussant les fournisseurs d'anti-malware à se différencier grâce à l'analyse comportementale, au reporting d'entreprise et aux flux de travail de réponse qui se situent au-dessus des protections natives du système d'exploitation.

- Juin 2025 : Malwarebytes a lancé Scam Guard au sein de son application Mobile Security, ajoutant une assistance en temps réel basée sur l'IA pour les scénarios d'escroquerie. Ce développement reflète l'investissement des fournisseurs dans la défense contre l'ingénierie sociale sur les terminaux mobiles, étendant l'anti-malware mobile au-delà de la simple détection de logiciels malveillants vers la prévention de la fraude et des escroqueries orientée utilisateur.

- Novembre 2024 : CrowdStrike a accepté d'acquérir Adaptive Shield afin d'ajouter des capacités de gestion de la posture de sécurité SaaS à la plateforme Falcon. Cet accord favorise un lien plus étroit entre les signaux de risque des terminaux mobiles et la gestion plus large de l'exposition au cloud et au SaaS, renforçant l'évolution du marché vers des plateformes consolidées plutôt que vers des outils antivirus mobiles autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels et services associés qui préviennent, détectent et éliminent les activités malveillantes sur les appareils mobiles, principalement les smartphones et les tablettes. Il inclut les dépenses liées aux capacités anti-malware axées sur le mobile, fournies via des applications, des outils d'entreprise ou des services de sécurité basés sur le cloud.

Exclusions du périmètre : nous excluons les anti-malwares généraux pour ordinateurs de bureau et serveurs, ainsi que les outils de gestion des appareils mobiles purs qui n'incluent pas de fonctionnalités de prévention et de remédiation des logiciels malveillants.

Aperçu de la segmentation

- Par système d'exploitation

- Android

- iOS

- Autres

- Par mode de déploiement

- Sur site

- Cloud

- Par type de solution

- Applications antivirus mobiles autonomes

- Suites de protection des terminaux intégrées

- Sécurité en tant que service (SECaaS) pour mobile

- Par utilisateur final

- Entreprises

- Consommateurs / Particuliers

- Par secteur vertical

- BFSI

- Santé

- Technologies de l'information et télécommunications

- Gouvernement et défense

- Éducation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le bassin de demande pour les terminaux mobiles protégés et l'environnement de risque qui stimule les dépenses. Nous avons examiné des sources publiques telles que les avis de la Cybersecurity and Infrastructure Security Agency (CISA) des États-Unis, les recommandations du National Institute of Standards and Technology (NIST), les publications de la FCC sur la sécurité de l'écosystème mobile, et les publications statistiques de l'Union internationale des télécommunications (UIT) sur la connectivité et la pénétration des smartphones.

Pour traduire ce contexte en données d'entrée pour le modèle, nous avons également vérifié les dépôts publics des entreprises, les présentations aux investisseurs, la documentation produit et une couverture de presse fiable pour la logique de tarification et les changements d'offres. Le cas échéant, nous avons utilisé des bases de données payantes pour les données financières et de renseignement d'entreprise, et nous nous sommes référés à des bases de données de brevets pour suivre les techniques de détection des menaces mobiles et l'évolution des fonctionnalités. Ces sources de recherche documentaire sont données à titre illustratif, et d'autres documents publics ont été utilisés pour collecter des données, valider les données d'entrée et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour mettre à l'épreuve les hypothèses relatives à l'allocation budgétaire de sécurité mobile, aux structures contractuelles habituelles, et à la répartition des dépenses par les acheteurs entre applications grand public et déploiements d'entreprise. Nous avons échangé avec des parties prenantes issues de fournisseurs de solutions, de partenaires de distribution, d'équipes de sécurité d'entreprise et d'administrateurs de la mobilité. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de normaliser les différences d'adoption régionales et les niveaux de tarification.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 12 % | APAC : 39 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'une reconstruction de la demande descendante (top-down), où la base d'appareils, l'usage des données mobiles et l'adoption de la mobilité d'entreprise sont traduits en un bassin adressable pour la protection payante contre les menaces mobiles. Ce bassin est ensuite filtré selon les taux d'adoption par système d'exploitation et par type d'acheteur (grand public par rapport à entreprise) afin d'éviter de compter les appareils qui ne sont couverts que par des outils de terminaux génériques.

Les totaux sont corroborés par des approximations ascendantes (bottom-up) sélectives, principalement des échantillons de tarification et de logique de volume des fournisseurs, des vérifications de canal sur le mix d'abonnements, et des contrôles de cohérence utilisant les répartitions des dépenses de cybersécurité déclarées pour les terminaux mobiles. Les principales données d'entrée utilisées dans le modèle incluent la base installée de smartphones et de tablettes, les tendances d'incidence des logiciels malveillants et du phishing mobile, la répartition des déploiements cloud par rapport à sur site, la progression moyenne des prix d'abonnement, et le comportement de renouvellement dans les comptes d'entreprise (liste illustrative, non exhaustive). La prévision utilise une analyse de scénarios soutenue par un consensus d'experts sur l'intensité réglementaire, le déploiement du zero-trust et le rythme d'adoption de la sécurité cloud, puis les résultats sont vérifiés pour s'assurer d'une évolution réaliste d'une année sur l'autre. Lorsque les signaux ascendants sont incomplets pour des géographies plus restreintes, les écarts sont traités par une mise à l'échelle basée sur la pénétration, ancrée sur la base d'appareils et vérifiée par les retours d'entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre indicateurs indépendants, où les niveaux de dépenses modélisés sont comparés à la croissance des appareils, aux tendances des incidents de sécurité et à l'évolution observée des prix. Si le modèle produit des sauts inattendus pour une région ou un type d'acheteur, les hypothèses sont revérifiées et l'équipe revoit les données publiques pertinentes et les notes d'entretien avant validation finale.

Un processus de révision en plusieurs étapes est suivi afin que la logique de calcul, la cohérence des unités et le traitement des devises soient vérifiés une seconde fois par un autre analyste. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs de politique de système d'exploitation, des épidémies de logiciels malveillants mobiles à grande échelle, ou des évolutions importantes des offres d'abonnements de sécurité. Avant livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des anti-malwares mobiles de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les anti-malwares mobiles peuvent varier car les cabinets comptabilisent différents ensembles de produits, utilisent des années de référence différentes et appliquent des hypothèses de tarification et d'adoption différentes pour les usages grand public par rapport aux usages en entreprise.

L'écart principal provient du fait que des suites de sécurité mobile plus larges et des services de terminaux adjacents soient ou non intégrés au total, alors que Mordor Intelligence ne comptabilise que les dépenses liées aux fonctions anti-malware mobiles, puis calibre l'adoption selon le mix de systèmes d'exploitation et le mode de déploiement avant de projeter les résultats. Des différences apparaissent également lorsque les estimations utilisent une augmentation de prix agressive, appliquent un taux de pénétration mondial unique, ou ne normalisent pas le calendrier des devises et les niveaux de prix régionaux, ce qui peut gonfler la taille apparente au cours des premières années.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,92 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 5,70 milliards USD (2024) | Utilise une année de référence antérieure et une vision de monétisation plus restreinte dans ses points saillants publics, et la couverture des suites de mobilité d'entreprise par rapport aux anti-malwares mobiles autonomes n'est pas clairement séparée, ce qui peut modifier ce qui est comptabilisé comme dépense entrant dans le périmètre. |

| Cabinet de conseil mondial B | 6,90 milliards USD (2024) | Publie une valeur pour 2024 et semble mélanger des catégories de sécurité axées sur les fonctionnalités, si bien que la répartition entre anti-malware pur et fonctions de sécurité mobile plus larges n'est pas énoncée de manière cohérente, et les hypothèses de progression des prix ne sont pas transparentes. |

Le tableau montre que le choix de l'année et la clarté du périmètre expliquent la majeure partie de l'écart, notamment quant à l'inclusion ou non des fonctions de sécurité mobile groupées et à la manière dont la tarification évolue dans le temps. Notre approche reste traçable car le total est construit à partir d'un bassin d'appareils protégés bien défini, ajusté par des vérifications réalistes d'adoption et de prix, et revalidé lorsque les signaux du marché ne s'alignent pas.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des anti-malwares mobiles d'ici 2031 ?

Le marché devrait atteindre 31,03 milliards USD d'ici 2031 à un CAGR de 14,28 %.

Quel système d'exploitation offre la plus grande opportunité de croissance pour les fournisseurs ?

Les terminaux iOS devraient afficher un CAGR de 15,02 % jusqu'en 2031, car les entreprises adoptent ses avantages de sécurité ancrés dans le matériel.

Pourquoi les modèles de déploiement cloud gagnent-ils du terrain sur les systèmes sur site ?

Les plateformes cloud simplifient les mises à jour, fournissent des analyses d'apprentissage automatique évolutives et réduisent les frais administratifs d'environ 40 % par rapport à la maintenance de serveurs locaux.

Quel secteur vertical dépense le plus en anti-malwares mobiles aujourd'hui ?

Les entités bancaires, de services financiers et d'assurance détiennent 43,85 % des revenus de 2025 en raison de mandats réglementaires stricts et de la valeur élevée des transactions mobiles.

Comment les réglementations de confiance zéro affectent-elles la croissance du marché ?

Les nouvelles lois du Département de justice des États-Unis et du BSIF canadien exigent une évaluation continue des risques mobiles, rendant la défense avancée contre les menaces incontournable pour les organisations conformes.

Quels mouvements stratégiques les principaux fournisseurs effectuent-ils pour rester compétitifs ?

Les acquisitions récentes telles que Sophos-Secureworks et CrowdStrike-Adaptive Shield illustrent un virage vers l'intégration de la détection gérée, de la posture d'identité et de la sécurité SaaS dans des plateformes unifiées.

Dernière mise à jour de la page le: