Taille et parts du marché des grues mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.63 Milliards de dollars |

| Taille du Marché (2031) | 28.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grues mobiles par Mordor Intelligence

La taille du marché des grues mobiles est estimée à 21,63 milliards USD en 2026, et devrait atteindre 28,68 milliards USD d'ici 2031, à un TCAC de 5,81 % au cours de la période de prévision (2026-2031). Cette croissance est en phase avec les engagements soutenus en matière d'infrastructures publiques et privées dans les pays de l'OCDE, une vaste expansion de la construction dans l'Asie émergente ancrée par la Chine et l'Inde, et des cycles accélérés de renouvellement de flotte liés aux réglementations d'émissions Stage V et Tier 4-Final. Les unités sur camion dominent encore les opérations de levage quotidiennes, mais les modèles tout-terrain enregistrent les gains de revenus les plus rapides, les entrepreneurs recherchant une grue unique capable d'évoluer dans les rues urbaines, sur les routes de transport de gravier et dans les zones de dépôt offshore. La région Asie-Pacifique conserve la plus grande empreinte régionale, tandis que le corridor Moyen-Orient & Afrique progresse le plus rapidement en raison des méga-projets de la Vision saoudienne 2030 et du développement des ports et aéroports des Émirats arabes unis. Les opérateurs et les flottes de location qui intègrent des conceptions de flèches modulaires, la télématique et des groupes motopropulseurs hybrides ou électriques à batterie sont bien positionnés pour capter des parts de marché à mesure que les contraintes de financement commencent à se desserrer et que la volatilité des coûts des intrants se stabilise.

Principaux enseignements du rapport

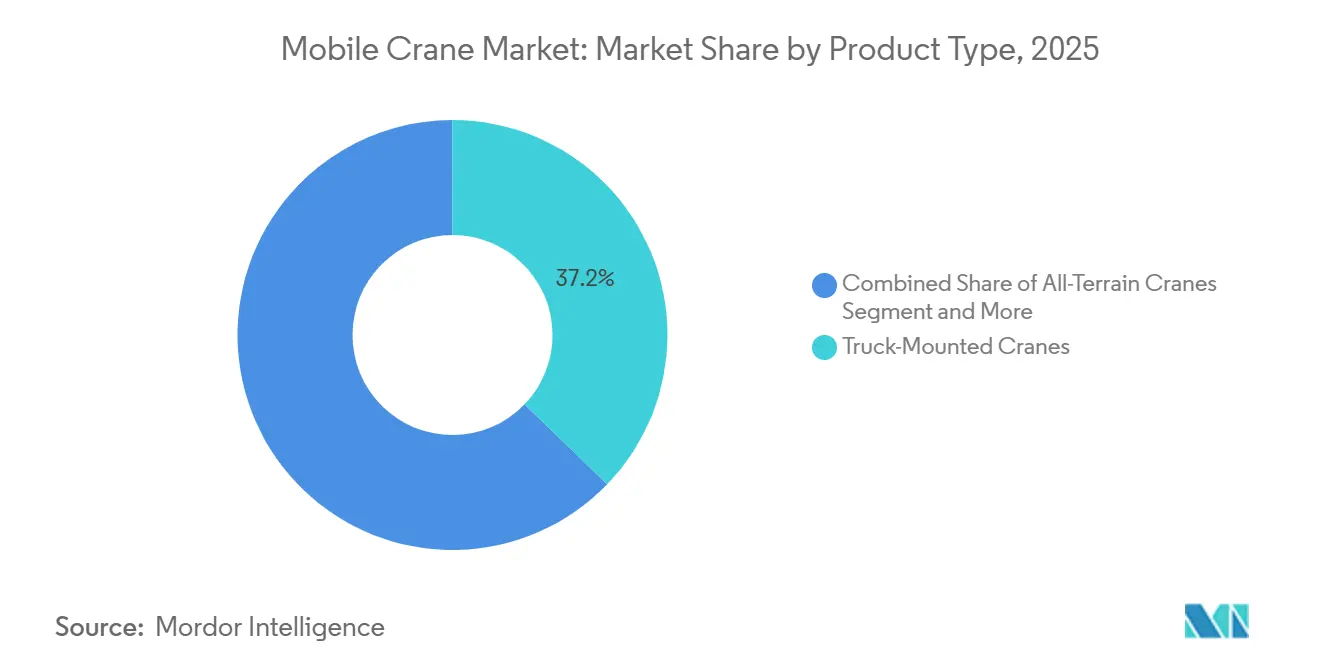

- Par type de produit, les grues sur camion ont dominé avec une part de revenus de 37,17 % en 2025 ; les grues tout-terrain devraient se développer à un TCAC de 5,83 % jusqu'en 2031.

- Par application, la construction représentait 53,41 % de la part du marché des grues mobiles en 2025, tandis que les travaux maritimes et offshore progressent à un TCAC de 5,88 % jusqu'en 2031.

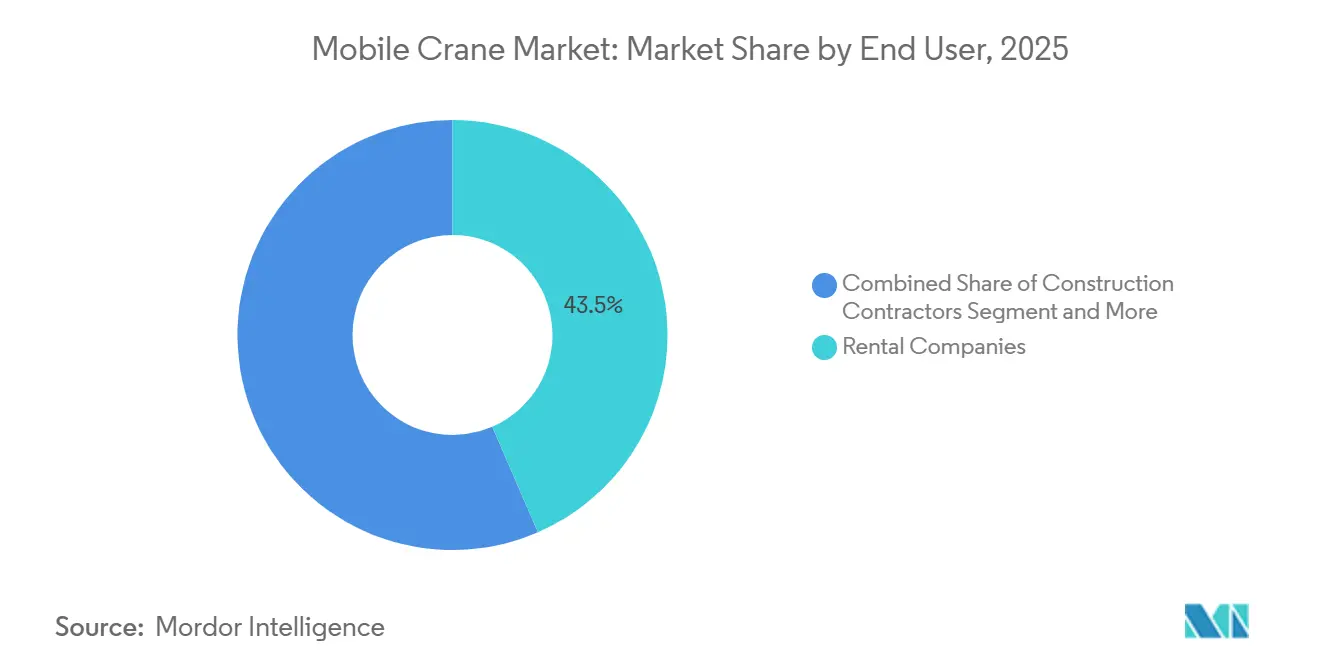

- Par utilisateur final, les sociétés de location détenaient 43,45 % de la base 2025, mais les marchés publics gouvernementaux croissent à un TCAC de 5,85 % jusqu'en 2031.

- Par capacité de levage, la classe 50-150 tonnes représentait 38,73 % des parts en 2025, tandis que les unités de levage lourd supérieures à 300 tonnes devraient croître à un TCAC de 5,91 % jusqu'en 2031.

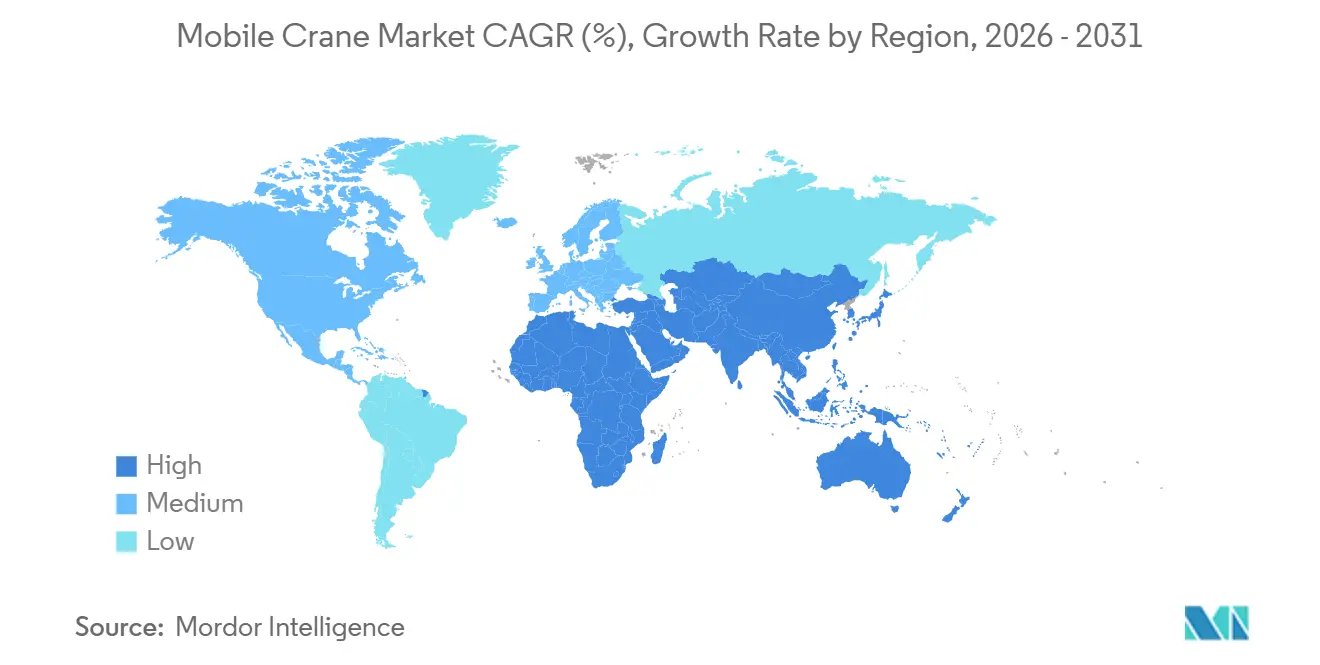

- Par géographie, la région Asie-Pacifique a capté 38,86 % de la demande en 2025 ; le corridor Moyen-Orient & Afrique devrait afficher le TCAC le plus rapide, soit 5,87 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Grues Mobiles*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction dans l'Asie émergente | +1.8% | Cœur Asie-Pacifique (Chine, Inde), retombées vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Dépenses publiques-privées rapides dans les infrastructures 5G et d'énergie verte (pays de l'OCDE) | +1.4% | Amérique du Nord, Europe, Asie-Pacifique avancée (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Renouvellement de flotte entraîné par les mandats d'émissions Stage V / Tier 4-Final (UE et Amérique du Nord) | +1.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Conceptions de flèches modulaires réduisant les temps de transport et d'installation | +0.7% | Mondial, avec gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération de la réduction des risques dans l'installation d'éoliennes offshore via des jack-ups « feeders » | +0.5% | Europe (mer du Nord), Asie-Pacifique (Taïwan, Japon), émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de grues à faible encombrement sur les chantiers urbains de densification | +0.3% | Centres urbains mondiaux, concentrés en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction dans l'Asie émergente

La Chine et l'Inde continuent d'allouer des capitaux record aux autoroutes, aux métros et aux projets hydrauliques, garantissant une visibilité pluriannuelle pour le marché des grues mobiles [1]« Budget de l'Union, exercice 2024-25 », Gouvernement de l'Inde, indiabudget.gov.in . En Inde, le gouvernement a annoncé une augmentation substantielle des dotations en capital pour le développement des infrastructures, reflétant son engagement à améliorer la connectivité et les infrastructures urbaines du pays. De même, la Chine a fait état d'une croissance régulière de ses dépenses en infrastructures d'actifs fixes, démontrant ainsi sa volonté d'étendre et de moderniser son réseau d'infrastructures. La Banque asiatique d'investissement dans les infrastructures a joué un rôle central en s'engageant à financer de manière substantielle de nombreux projets, stimulant la demande de grues sur camion et tout-terrain. Ces grues sont essentielles pour opérer efficacement aussi bien dans les zones urbaines densément peuplées que dans les régions éloignées et moins accessibles. Malgré des défis tels que la pénurie d'opérateurs qualifiés et les retards dans la disponibilité des composants, les engagements financiers solides et les initiatives d'infrastructure en cours atténuent efficacement les perturbations de la chaîne d'approvisionnement à moyen terme.

Dépenses publiques-privées rapides dans les infrastructures 5G et d'énergie verte

Les pays de l'OCDE élargissent les horizons du marché des grues mobiles en superposant des projets de transition numérique et énergétique aux travaux civils traditionnels. La GSMA prévoit que les dépenses d'investissement des opérateurs resteront substantielles dans les années à venir, principalement portées par le besoin de densification 5G, ce qui devrait accroître significativement la demande de levages sur tours et toits-terrasses [ 2]« Perspectives mondiales des dépenses d'investissement 5G 2025 », GSMA, gsma.com. Actuellement, l'expansion des centres de données hyperscale prend de l'élan, la consommation d'électricité devant croître considérablement. Cette tendance souligne le besoin critique de placement précis de lourds modules préfabriqués pour soutenir ces installations [3]« Centres de données et énergie », Agence internationale de l'énergie, iea.org . La Stratégie nationale d'infrastructure du Royaume-Uni a alloué des financements significatifs aux modernisations du réseau électrique, visant à accueillir une augmentation substantielle de la capacité éolienne offshore au cours de la prochaine décennie. Cette initiative contraint les entrepreneurs à privilégier des grues offrant à la fois une haute capacité et des cycles de repli efficaces. En outre, l'essor des méthodes de construction modulaire intensifie la demande de levages répétés à haute précision, le tout dans des calendriers de projet de plus en plus resserrés.

Renouvellement de flotte entraîné par les mandats d'émissions Stage V / Tier 4-Final

En Europe et en Amérique du Nord, des limites strictes sur les particules et les oxydes d'azote entraînent le remplacement rapide des flottes plus anciennes non conformes. Par rapport aux normes moteurs antérieures, les dernières réglementations réduisent de manière significative les émissions de particules à des niveaux minimaux. De même, les réglementations avancées des États-Unis atteignent des réductions comparables. Selon les estimations du secteur, cette pression de mise en conformité a modérément augmenté les coûts de fabrication des équipementiers (OEM). Cependant, les sociétés de location sont contraintes de moderniser leurs flottes, non seulement pour obtenir les permis nécessaires, mais aussi pour s'aligner sur les objectifs de durabilité des entrepreneurs. Illustrant la mutation du secteur, le LTM 1110-5.1 de Liebherr et l'ATF 70G-4 de Tadano ouvrent la voie avec des conceptions innovantes à moteur unique réduisant substantiellement la consommation de carburant et simplifiant la maintenance. Ces avancées soulignent la transition du secteur vers des modèles technologiquement plus sophistiqués, sous l'impulsion des pressions réglementaires.

Conceptions de flèches modulaires réduisant les temps de transport

Les équipementiers (OEM) repensent les sections de flèches pour qu'elles s'adaptent aux conteneurs standard et s'assemblent sur site, réduisant les délais de mobilisation jusqu'à deux cinquièmes. Le TCC 78000 de Liebherr et la famille Grove de Manitowoc intègrent des inserts configurables permettant à un même modèle de grue d'aborder plusieurs classes de levage. Le port de NEOM a préassemblé dix grues portuaires mobiles sous forme modulaire, ramenant la mise en service à six semaines et validant la thèse de réduction des coûts pour les projets éloignés. Si les coûts d'ingénierie initiaux augmentent, le bénéfice en termes de réduction du transport routier, des permis et des temps d'immobilisation reshape les critères d'approvisionnement pour les propriétaires de flottes.

Analyse de l'Impact des Freins sur le Marché des Grues Mobiles*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'acier comprimant les marges des équipementiers | -0.9% | Mondial, avec une pression accrue dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries d'opérateurs qualifiés dans les pays de l'OCDE | -0.6% | Amérique du Nord, Europe, Asie-Pacifique avancée (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Règles d'intensité carbone du réseau retardant les permis de grues diesel | -0.4% | Europe, Californie et certains États américains, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Obstacles au financement des flottes de location dans un contexte de hausse des taux d'intérêt | -0.3% | Mondial, avec une pression accrue dans les pays de l'OCDE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'acier comprimant les marges des équipementiers

Ces dernières années, l'indice des prix à la production des produits des aciéries américaines a connu des fluctuations significatives, avec une forte hausse suivie d'une baisse notable avant de se stabiliser. Étant donné qu'une part substantielle de l'acier de construction est intégrée dans les grues tout-terrain, les fabricants d'équipements d'origine (OEM) ayant conclu des contrats pendant la période de prix élevés subissent désormais une pression considérable sur leurs marges bénéficiaires. Un fabricant de premier plan a mis en évidence l'impact de la hausse des coûts, soulignant l'importance de stratégies telles que les suppléments de prix et les améliorations de productivité pour atténuer les effets de la volatilité des coûts des matériaux. Les marques plus petites, en revanche, n'ont souvent pas la capacité de se couvrir contre de telles fluctuations, ce qui les oblige à répercuter les coûts sur les clients, ce qui peut nuire à leur compétitivité sur le marché. Par ailleurs, les flottes de location rencontrent des difficultés pour prévoir les valeurs résiduelles en raison de la nature imprévisible des tendances des prix des matières premières.

Pénuries d'opérateurs qualifiés dans les pays de l'OCDE

En 2024, une grande majorité des entreprises américaines ont rencontré des difficultés à pourvoir les postes d'opérateurs d'équipement, selon l'Association of General Contractors of America (Association des entrepreneurs généraux d'Amérique). La main-d'œuvre dans ce domaine vieillit, les opérateurs étant désormais principalement dans la fin de la quarantaine ou plus âgés, tandis que le taux de nouvelles certifications est resté stable ces dernières années. L'Europe connaît un problème comparable, avec une main-d'œuvre vieillissante et une baisse des inscriptions dans les écoles professionnelles, ce qui ralentit le remplacement des travailleurs qualifiés. L'inflation salariale a été régulièrement élevée, exerçant une pression supplémentaire sur les marges de location et les coûts opérationnels. Les efforts pour relever ces défis comprennent des investissements dans des technologies avancées telles que les indicateurs de moment de charge à télématique intégrée et les systèmes d'assistance à distance, qui visent à maximiser l'efficacité de la main-d'œuvre existante. Cependant, malgré ces mesures, l'écart entre l'offre et la demande d'opérateurs qualifiés devrait persister tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Grues Mobiles

Par type de produit :

l'élan des grues tout-terrain s'amplifieLa taille du marché des grues mobiles attribuée aux types de produits montre que les unités sur camion captent 37,17 % des revenus de 2025, tandis que les grues tout-terrain devraient croître à un TCAC de 5,83 % jusqu'en 2031. Le LTM 1650-8.1 de Liebherr et le Grove GMK6400-1 de Manitowoc illustrent la manière dont les architectures à moteur unique conformes au Stage V réduisent la consommation de carburant au minimum et simplifient la maintenance. Les opérateurs en Europe et en Amérique du Nord apprécient la configuration autorisée sur route couplée à la flexibilité tout-terrain, une combinaison qui favorise la rationalisation des flottes. Les marchés émergents conservent une préférence pour les grues sur camion en raison d'un coût d'acquisition moindre et de réseaux de services plus simples, mais des règles d'émissions plus strictes poussent progressivement les acheteurs vers des modèles modernes.

La différenciation des équipementiers (OEM) se concentre sur les flèches modulaires, la télématique et les groupes motopropulseurs hybrides. Le XCA400L8 de XCMG intègre une surveillance du moment de charge et un déploiement automatisé des stabilisateurs afin de réduire le temps d'installation, un ensemble de fonctionnalités visant les régions confrontées à des pénuries d'opérateurs qualifiés. Les grues sur chenilles restent pertinentes pour les projets pétrochimiques et offshore, mais leurs taux d'utilisation plus faibles dans les travaux civils diversifiés limitent leurs gains de parts de marché. Les modèles tout-terrain et sur remorque ciblent les activités minières, la maintenance des services publics et les arrêts d'usines industrielles, mais la demande incrémentielle repose davantage sur les cycles des matières premières que sur des dépenses d'infrastructure stables. Dans l'ensemble, la part croissante du segment tout-terrain souligne un pivot vers des équipements polyvalents et conformes aux normes d'émissions sur le marché des grues mobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

l'éolien offshore stimule la demande maritimeLa construction a conservé 53,41 % de la part du marché des grues mobiles en 2025 grâce aux activités de logement, de commerce et de travaux publics. Les projets maritimes et offshore devraient toutefois afficher un TCAC de 5,88 % jusqu'en 2031, avec la mise en service de 50 GW d'éolien offshore au Royaume-Uni, de plusieurs cycles multi-gigawatts à Taïwan, et des premières locations dans l'Atlantique américain. Des navires d'installation tels que le Wind Peak de Cadeler, équipé d'une grue de 2 500 tonnes, permettent un empilage rapide des turbines, réduisant les délais de cycle et augmentant la demande de grues d'alimentation dans les ports de manutention. Les modules industriels dans les centres de données et les usines de semi-conducteurs nécessitent également des levages lourds précis, alimentant des taux d'utilisation plus élevés pour les unités tout-terrain équipées de télématique.

L'exploitation minière et l'excavation restent cycliques, les remplacements de dragues étant liés aux tendances des prix des matières premières. Les applications de services publics bénéficient des budgets de renforcement du réseau et du déploiement des camions-nacelles électriques, reflétant des politiques d'électrification plus larges. Le transport maritime et les infrastructures portuaires sont en plein essor en Arabie saoudite et aux Émirats arabes unis, où le port de NEOM a déployé dix grues portuaires mobiles Liebherr, signalant une demande de levage à long terme à mesure que les plateformes logistiques prennent de l'ampleur. Collectivement, l'élargissement du périmètre des travaux hors bâtiment maintient une base de demande diversifiée au sein du marché des grues mobiles.

Par utilisateur final :

les marchés publics gagnent du terrainLes sociétés de location représentaient 43,45 % des revenus des utilisateurs finaux en 2025, consolidant leur rôle de canal par défaut pour les entrepreneurs gérant des calendriers de projets volatils. Pourtant, les agences gouvernementales et municipales devraient augmenter leurs achats à un TCAC de 5,85 % à mesure que les plans de relance nationaux sécurisent des pipelines d'infrastructure pluriannuels. Le Novo PAC du Brésil alloue un montant considérable, tandis que la stratégie décennale du Royaume-Uni réserve un montant significatif, se traduisant par des volumes d'appels d'offres prévisibles et des accords-cadres. Les entrepreneurs continuent de transférer le risque de propriété aux sociétés de location, mais la montée en puissance des clauses de durabilité, de salaire en vigueur et de contenu local oriente certaines agences vers des acquisitions directes de flotte.

Les propriétaires de raffineries et de centrales électriques maintiennent un stock de référence de grues sur chenilles et de levage lourd pour la maintenance. Cependant, à mesure que l'analyse prédictive prolonge les intervalles de service, le cycle des dépenses d'investissement devient plus stable. Le financement joue un rôle crucial : si les taux d'intérêt élevés aux États-Unis ont limité l'accessibilité aux contrats de crédit-bail, la banque nationale de développement du Brésil a fourni un soutien financier significatif, offrant un élan bienvenu au marché. Cette évolution vers l'implication du secteur public renforce le marché des grues mobiles, contrebalançant la nature cyclique de la construction privée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de levage :

le levage lourd surpasse la gamme intermédiaireLes données sur la répartition des capacités montrent que la classe 50-150 tonnes représente 38,73 % des revenus de 2025, mais les grues de plus de 300 tonnes devraient progresser à un TCAC de 5,91 % jusqu'en 2031, portées par les projets nucléaires modulaires, l'éolien offshore et les centres de données hyperscale. La grue annulaire SK6000 de Mammoet, actuellement en assemblage avec une capacité maximale de 6 000 tonnes, illustre la trajectoire d'escalade des levages ultra-lourds. La SGC-250 de Sarens offre 5 000 tonnes, permettant des levages en une seule pièce qui compriment les calendriers d'intégration sur site.

En dessous de 50 tonnes, les unités compactes tout-terrain et de classe urbaine prospèrent dans les cœurs urbains denses, aidées par une propulsion zéro émission ou hybride qui les maintient conformes dans les zones à faibles émissions. Le segment 151-300 tonnes reste polyvalent, au service des poutres de ponts, des modules de climatisation de la taille d'un panneau d'affichage et des nacelles d'éoliennes de 8 MW. La liste ACE de Californie inclut déjà la LR 1250.1 de Liebherr sans branchement électrique, indiquant un élan réglementaire vers des solutions de levage lourd électriques. L'évolution du spectre des capacités garantit que chaque échelle de projet trouve un équipement adapté au sein du marché des grues mobiles.

Analyse géographique

Marché des Grues Mobiles en APAC

L'Asie-Pacifique a capturé 38,86 % de la part de marché des grues mobiles en 2025, portée par une croissance régulière des dépenses d'infrastructure en Chine et un plan d'investissement en capital substantiel en Inde. Les activités de construction robustes au Japon, notamment les grands événements tels que l'Exposition d'Osaka et les avancées en matière d'infrastructure de transport comme les lignes à lévitation magnétique, continuent de soutenir la demande. Par ailleurs, les solides performances de la Corée du Sud dans les exportations d'équipements de construction mettent en évidence les capacités manufacturières de la région. Bien que des défis tels que les pénuries de main-d'œuvre et les perturbations des chaînes d'approvisionnement persistent, ils n'ont pas significativement entravé les cycles de renouvellement de flotte en cours.

Marché des Grues Mobiles en Amérique du Nord et en Europe

L'Amérique du Nord bénéficie d'investissements substantiels dans les activités de construction, avec un accent notable sur les structures non bâtimentaires et un nombre croissant de projets de centres de données alimentés par les avancées en intelligence artificielle. Malgré l'impact des taux d'intérêt élevés sur les marchés de la location, les opérateurs exploitent efficacement les incitations fiscales fédérales et les subventions d'infrastructure au niveau des États pour moderniser les équipements et adopter de nouvelles technologies. Au Canada, bien que la portée des projets soit plus restreinte, les initiatives clés restent centrées sur l'infrastructure énergétique et l'expansion des systèmes de transport en commun. L'Europe, se remettant d'un récent ralentissement, connaît une reprise des activités de construction. Le Royaume-Uni enregistre une croissance régulière, soutenue par une feuille de route infrastructurelle à long terme, tandis que les efforts de transition énergétique de l'Allemagne stimulent le repowering des turbines terrestres. À travers l'Union européenne, des objectifs d'infrastructure ambitieux pour les prochaines décennies devraient soutenir la demande d'équipements de levage lourd dans les grands projets de transport et de réseau électrique.

Marché des Grues Mobiles en Amérique du Sud et au MEA

L'Amérique du Sud progresse à un rythme plus lent, le secteur de la construction au Brésil affichant une croissance graduelle, soutenue par des financements publics orientés vers de nombreuses initiatives de concession et de partenariat public-privé. Les approbations de crédit du BNDES soulignent des poches de liquidité sélectives, même si l'Argentine se débat avec une instabilité macroéconomique. Le corridor Moyen-Orient & Afrique affiche le CAGR le plus rapide à 5,87 %, porté par le portefeuille de projets de l'Arabie saoudite et les améliorations logistiques des Émirats arabes unis. Le déploiement par NEOM de dix grues portuaires Liebherr illustre le rythme soutenu du génie civil lourd, tandis que l'Afrique du Sud s'efforce de stabiliser son approvisionnement en énergie avant d'accroître ses dépenses d'infrastructure.

Paysage réglementaire

Le marché des grues mobiles est façonné par des régimes de conformité en matière de sécurité, de machines et d'émissions qui affectent à la fois la conception des produits et le renouvellement des flottes. En Europe, le règlement (UE) 2023/1230 relatif aux machines (remplaçant la directive 2006/42/CE) fournit un cadre de conformité actualisé avec une application complète à partir du 20 janvier 2027, incitant les fabricants d'équipement d'origine à aligner leur documentation technique et leurs processus d'évaluation des risques avant cette échéance. Les travaux de normalisation progressent également dans le cadre des processus CEN/CENELEC, notamment un projet de norme de sécurité actualisé pour les grues mobiles, la prEN 13000:2025, destiné à remplacer la norme EN 13000:2010+A1:2014, tandis que la norme ISO 12480-1:2024 (utilisation sûre, généralités) constitue un point de référence mondial actuel pour les pratiques d'utilisation des grues.

Aux États-Unis, les exigences de l'OSHA restent centrales pour l'exploitation sûre et la tenue de dossiers, tant dans l'industrie générale que dans la construction, y compris la norme relative aux grues sur chenilles, sur voie ferrée et sur camion (29 CFR 1910.180) et les dispositions de construction telles que le 29 CFR 1926.1433. L'activité de l'OSHA continue également de renforcer la discipline documentaire concernant les inspections et les registres de certification, comme le reflète l'avis du Federal Register publié le 17 décembre 2025 concernant les exigences de collecte d'informations pour le 29 CFR 1910.180. Parallèlement, le comportement de renouvellement des flottes en Europe et en Amérique du Nord continue d'être façonné par les mandats d'émissions Stage V et Tier 4 Final, ce qui accroît la valeur des groupes motopropulseurs conformes et des profils d'exploitation à faibles émissions pour l'obtention de permis dans les juridictions réglementées.

Analyse de la chaîne de valeur

La chaîne de valeur des grues mobiles commence par des intrants amont dominés par l'acier de structure et des sous-systèmes conçus tels que l'hydraulique, les trains de roulement, les essieux et les unités de commande électronique, où les variations du coût des métaux et la disponibilité de composants spécialisés affectent les coûts de fabrication et les délais des fabricants d'équipement d'origine. La création de valeur intermédiaire est centrée sur la conception et la validation (y compris les exigences de sécurité et de conformité), la fabrication des flèches et des châssis, et l'assemblage final, la différenciation étant de plus en plus liée à l'ingénierie modulaire des flèches, aux logiciels de commande et à la connectivité. L'accent mis par les fabricants d'équipement d'origine sur les commandes numériques est visible chez Manitowoc (Grove CCS 2.0 avec MAXbase 2.0) et Liebherr (mises à niveau LICCON3), où les logiciels, les capteurs et les diagnostics embarqués deviennent des éléments essentiels de la nomenclature plutôt que des options supplémentaires.

En aval, la distribution se répartit entre les ventes directes aux entrepreneurs et aux exploitants industriels et un canal de location plus large soutenu par des concessionnaires et des partenaires de service pour les pièces, l'entretien et les garanties de disponibilité. Des organismes professionnels tels que l'International Crane Stakeholders Assembly (ICSA), ainsi que des associations telles que la FEM et la VDMA, aident à aligner les parties prenantes sur la sécurité et la normalisation technique, favorisant des pratiques d'exploitation cohérentes et réduisant les frictions pour le placement transfrontalier d'équipements. La gestion des services et du cycle de vie est renforcée par la télématique et les fonctions d'assistance à l'opérateur qui aident les flottes de location à documenter l'utilisation et la conformité, tandis que les contraintes logistiques telles que les permis de circulation, les limites de charge par essieu et la complexité de la mobilisation font que la transportabilité et le temps d'installation sur site restent des facteurs de coût majeurs dans toute la chaîne.

Paysage concurrentiel

Les géants mondiaux tels que Liebherr, XCMG, SANY, Zoomlion, Tadano, Manitowoc et Terex dominent collectivement une part significative du marché des grues mobiles, indiquant un niveau modéré de concentration du marché. Leurs priorités stratégiques sont centrées sur la conformité aux réglementations d'émissions, l'avancement de l'électrification et l'intégration des technologies numériques. Les grues sur chenilles électriques de Liebherr, conçues pour répondre aux mandats stricts de zéro émission dans des régions telles que la Californie et l'Europe, illustrent cette orientation. De même, le concept de grues sur camion à batterie électrique de Zoomlion met en évidence les efforts des équipementiers (OEM) chinois pour répondre aux marchés sensibles aux coûts avec des solutions innovantes.

Les consolidateurs de flottes de location adoptent de plus en plus des systèmes télématiques avancés, tels que Hello-Net de Tadano et le Crane Control System de Manitowoc, pour améliorer l'efficacité opérationnelle, minimiser les temps d'arrêt et documenter les indicateurs environnementaux, sociaux et de gouvernance (ESG). La volatilité des prix de l'acier a intensifié le besoin de gestion des coûts, déplaçant l'accent concurrentiel du prix d'achat initial vers le coût total de possession. Les spécialistes du levage lourd, notamment Mammoet et Sarens, investissent dans des super-grues annulaires de pointe capables de manutentionner des charges extrêmement lourdes. Ces grues sont déployées pour des projets complexes tels que la mise en place de parcs éoliens offshore et la construction de petits réacteurs modulaires, permettant à ces entreprises d'établir un créneau premium au sein du marché plus large des grues mobiles.

Les opportunités émergentes se concentrent dans des domaines tels que le levage en zones urbaines de densification, les mises à niveau des jack-up feeders et la production de composants nucléaires modulaires. Les fabricants chinois tirent parti de leur échelle de production nationale pour proposer des solutions compétitives en termes de prix, leur permettant de devancer les concurrents occidentaux dans des régions comme l'Asie, l'Amérique latine et l'Afrique. D'un autre côté, les acteurs établis s'appuient sur leurs vastes réseaux de services et leurs capacités d'ingénierie avancées pour maintenir leurs positions sur le marché. Bien que des défis tels que les fluctuations des coûts des intrants et la pénurie d'opérateurs qualifiés ajoutent de la complexité aux opérations, la demande soutenue en développement des infrastructures offre aux équipementiers (OEM) et aux sociétés de location une base solide pour continuer à investir dans les avancées technologiques tout au long de la période de prévision.

Leaders du secteur des grues mobiles

Cargotec Corporation

Terex Corporation

TADANO Ltd

Konecranes Plc

Zoomlion Heavy Industry Science & Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Grues Mobiles

- Liebherr-International AG

- XCMG Construction Machinery Co., Ltd

- Zoomlion Heavy Industry Science & Technology Co., Ltd

- SANY Heavy Industry Co., Ltd

- Tadano Ltd

- The Manitowoc Company, Inc

- Terex Corporation

- Kobelco Construction Machinery Co., Ltd

- Cargotec Corporation

- Konecranes Plc

- Hitachi Sumitomo Heavy Industries Construction Crane Co., Ltd

- Palfinger AG

- Sarens NV

- ZoomBoom Crane Inc

- Manitex International Inc

- Fassi Gru S.p.A.

- Sennebogen Maschinenfabrik GmbH

- Elliott Equipment Company

- Franna

- Furukawa UNIC Corporation

Opportunités de marché et perspectives d'avenir

Un espace blanc essentiel concerne l'amélioration de la productivité et de la sécurité axée sur la technologie, qui répond aux contraintes liées aux opérateurs qualifiés et aux calendriers serrés des chantiers sans modifier la demande de levage sous-jacente. Les actions des fabricants d'équipement d'origine en 2026 reflètent cette orientation : Manitowoc a introduit la Grove GMK8700 (700 t) avec CCS 2.0 et MAXbase 2.0, et Liebherr a déployé des mises à niveau de commande LICCON3 mettant l'accent sur la connectivité et les fonctions d'aide à la conduite, faisant des commandes avancées et des données de flotte des critères d'achat plus standard. Pour les sociétés de location, qui ont représenté 43,45 % des revenus des utilisateurs finaux en 2025, ces ensembles de fonctionnalités créent une marge pour des offres différenciées axées sur la disponibilité, des flux de travail opérateur standardisés et une documentation de conformité.

Un deuxième groupe d'opportunités provient des segments de projets et de clients qui attirent des grues à plus haute spécification et des services associés, notamment les travaux maritimes, offshore et portuaires. Dans les ports, Konecranes a élargi sa gamme de grues portuaires mobiles de Génération 6 avec la Gottwald ESP.4 pour les petits ports, et a reçu une commande répétée (juillet 2025) pour trois grues portuaires mobiles Gottwald ESP.10 destinées au port de Manaus, avec une livraison prévue au troisième trimestre 2026, indiquant une demande continue de solutions de levage portuaires flexibles. Dans le levage lourd lié à l'éolien offshore, Liebherr a conclu un accord (février 2026) pour livrer une grue offshore de levage lourd BOS 45000, destinée à être installée sur une barge auto-élévatrice (VEGA) exploitée par Eunsung O&C Co., Ltd., renforçant la traction pour le levage à haute capacité lié à des actifs maritimes spécialisés. Un espace blanc parallèle existe également dans la localisation régionale et l'expansion des services, où les fabricants d'équipement d'origine élargissent leur empreinte de fabrication et de support pour réduire les délais et le coût total de possession dans les marchés disposant de pipelines d'infrastructure actifs et de marchés publics.

Développements Récents de l'Industrie sur le Marché des Grues Mobiles

- Juillet 2026 : Terex a souligné son investissement continu dans de nouvelles capacités de fabrication pour les grues Franna, renforçant sa volonté de développer ses produits de levage spécialisés et les capacités de support associées. Cette démarche s'aligne sur un portefeuille axé sur les besoins de levage mobile de niche, tout en améliorant la disponibilité de l'approvisionnement pour les applications de type pick-and-carry.

- Juillet 2025 : Konecranes a reçu une commande répétée de Super Terminais Comercio e Industria Ltda pour trois grues portuaires mobiles Konecranes Gottwald ESP.10 destinées au port de Manaus, avec une livraison prévue au troisième trimestre 2026. Cette commande de suivi indique la préférence des clients pour les solutions de grues portuaires mobiles dans les ports fluviaux et régionaux, soutenant l'utilisation des équipements pour des profils de cargaison mixtes.

- Décembre 2024 : Robert Bosch a commencé à fabriquer des systèmes de direction électriques en Hongrie, renforçant l'approvisionnement européen en composants de direction électrifiés pertinents pour les plateformes mobiles lourdes. Une base de composants locaux plus approfondie soutient la résilience de la chaîne d'approvisionnement des fabricants d'équipement d'origine et des fournisseurs de rang inférieur, à mesure que les fabricants d'équipement augmentent l'électrification et les sous-systèmes à commande électronique dans les nouvelles plateformes de grues.

Marché des Grues Mobiles Portée du rapport et méthodologie de recherche

Définition et Couverture du Marché

Ce marché couvre les revenus générés par les ventes de grues mobiles pouvant être transportées et utilisées pour le levage et la manutention de charges sur les chantiers, y compris les configurations courantes sur roues et montées sur camion, avec une demande liée aux activités de construction, d'exploitation minière et de levage industriel.

Exclusions du périmètre : Nous excluons les grues à tour, les ponts roulants fixes et les équipements de levage non-grues, ainsi que les revenus exclusivement liés aux services tels que la main-d'œuvre des opérateurs, les réparations et les contrats de maintenance à long terme.

Aperçu de la Segmentation

- Par type de produit

- Grues sur camion

- Grues sur remorque

- Grues sur chenilles

- Grues tout-terrain

- Grues tout-terrain compactes

- Autres

- Par application

- Construction

- Exploitation minière et excavation

- Applications industrielles

- Maritime et offshore

- Services publics

- Transport maritime et construction portuaire

- Par utilisateur final

- Sociétés de location

- Entrepreneurs en construction

- Gouvernements et collectivités locales

- Opérateurs industriels

- Par capacité de levage

- Moins de 50 tonnes

- 50-150 tonnes

- 151-300 tonnes

- Plus de 300 tonnes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche Documentaire

La recherche documentaire a été utilisée pour établir le tableau de base de la demande et définir des plages d'entrée réalistes avant le début des entretiens. Nous nous sommes appuyés sur des indicateurs publics d'activité dans la construction et l'exploitation minière, des signaux commerciaux et de production, ainsi que des séries macroéconomiques influençant les achats de flottes et les cycles de remplacement.

Les sources sur lesquelles nous nous appuyons habituellement comprennent notamment les publications du recensement américain sur les dépenses de construction, les séries du Bureau of Labor Statistics relatives à l'emploi dans la construction et les équipements lourds, les synthèses minières et des matières premières de l'USGS, les indicateurs d'infrastructure et macroéconomiques de la Banque mondiale, les statistiques douanières du commerce là où elles sont disponibles, ainsi que des articles évalués par des pairs sur la sécurité du levage et l'utilisation des équipements. Nous avons également examiné les dépôts de documents d'entreprises, les présentations aux investisseurs, les notes de conférences téléphoniques sur les résultats et la presse spécialisée réputée, puis utilisé des abonnements payants pour les données financières des entreprises et la veille d'actualités, ainsi qu'une base de données de flux d'expéditions import-export pour vérifier la cohérence des flux transfrontaliers d'équipements. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification des recherches.

Entretiens Primaires et Enquêtes

Les travaux primaires ont visé à confirmer ce qui détermine réellement les décisions d'achat et la tarification dans le secteur des grues mobiles, ce qui tend à varier selon l'application et la capacité de levage. Nous avons échangé avec un ensemble de participants côté fabricants de grues OEM et composants, acheteurs axés sur la location, entrepreneurs et distributeurs en Asie-Pacifique, en EMEA et dans les Amériques, afin de pouvoir tester et corriger les hypothèses relatives aux cycles de remplacement, à l'utilisation et aux prix de vente moyens.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs généraux (CXO) : 15 % | Asie-Pacifique : 37 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement du Marché et Prévisions

Le dimensionnement commence par une construction descendante dans laquelle les signaux de dépenses d'investissement dans la construction et l'industrie, le calendrier de remplacement des équipements, ainsi que les données commerciales et de production sont utilisés pour reconstituer le volume annuel de demande de grues mobiles par grande région, et la valeur est ensuite dérivée à partir de fourchettes de prix de vente moyens adaptées à chaque région. Une fois cette structure en place, des approximations ascendantes sélectives sont utilisées pour corroborer les totaux, telles que des listes de prix échantillonnées, des vérifications auprès des canaux de distribution et des agrégations limitées des revenus des fournisseurs lorsque les informations publiées le permettent.

Les principaux paramètres du modèle comprennent les tendances des dépenses d'infrastructure et de construction non résidentielle, les indicateurs d'activité minière et d'excavation, les hypothèses relatives à l'âge des flottes et aux cycles de remplacement, les schémas d'utilisation dans les flottes de location, les évolutions de la composition par capacité de levage (par exemple, moins de 50 tonnes par rapport aux classes supérieures), ainsi que la progression des prix observée liée aux coûts de l'acier et aux mises à jour des groupes motopropulseurs conformes aux normes d'émissions. Lorsque les données sont lacunaires pour les pays plus petits, nous comblons les lacunes à l'aide d'indicateurs de substitution tels que la croissance de la production dans la construction et l'intensité des importations, suivis de vérifications par entretiens afin que le volume unitaire implicite reste réaliste.

Pour les prévisions, l'analyse de scénarios est utilisée comme technique principale, car les marchés finaux peuvent fluctuer en fonction des approbations de projets et des conditions de financement. Les scénarios sont ancrés sur des plages de perspectives pour les démarrages de construction, les dépenses d'investissement minières et la sensibilité aux taux d'intérêt, puis nous alignons la trajectoire finale sur le consensus recueilli auprès des répondants primaires concernant les carnets de commandes, l'utilisation des flottes de location et le comportement des prix.

Cycle de Validation des Données et de Mise à Jour

La validation est effectuée à travers plusieurs cycles de vérifications croisées afin que les valeurs extrêmes ne s'introduisent pas dans la série de marché finale. Nous comparons les résultats avec des signaux indépendants tels que les tendances du commerce d'équipements de construction, la direction du pipeline de projets régionaux et les volumes unitaires implicites par rapport à une logique raisonnable de remplacement de flotte, puis nous réexaminons les écarts inhabituels avant la validation finale.

Lorsqu'un écart majeur est constaté, les répondants sont recontactés pour confirmer si le problème est lié à une définition, à un décalage temporel dans les livraisons ou à une hypothèse de prix à recalibrer. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels qu'une forte inflation des coûts ou des changements importants dans le financement des infrastructures. Avant la livraison, une révision finale par un analyste est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Taille du Marché des Grues Mobiles selon Mordor Intelligence Comparée aux Autres Estimations Publiées

Les valeurs de marché publiées pour les grues mobiles peuvent varier considérablement, car différentes études définissent différemment ce qui constitue une vente de grue, quelle année est traitée comme point d'ancrage et comment les variations de prix sont gérées selon les régions. Même lorsque le sujet semble identique, les totaux varient lorsque les services liés à la location sont intégrés dans les revenus des équipements ou lorsque des catégories de grues adjacentes sont regroupées.

Les grues à tour et les revenus de location exclusivement liés aux services se situent en dehors du périmètre de Mordor Intelligence, ce qui est l'une des principales raisons pour lesquelles la valeur des équipements de grues mobiles peut être inférieure aux estimations qui regroupent les services de levage ou des catégories de grues plus larges. Des différences apparaissent également lorsqu'une source rapporte une base 2024 et une autre une base 2026, car le calendrier des devises, les variations de prix liées à l'acier et les évolutions de la composition par capacité peuvent modifier la valeur même si la demande unitaire est similaire.

Comparaison de référence

| Source | Taille du Marché | Lacunes dans la Méthodologie de Recherche |

|---|---|---|

| Mordor Intelligence | 21,63 milliards USD (2026) | |

| Global Consultancy A | 15,37 milliards USD (2024) | Utilise une année de base 2024 et peut refléter une limite de revenus différente en mélangeant une couverture de grues plus large ou des revenus adjacents aux services, et le CAGR annoncé plus élevé suggère une trajectoire de prix ou de demande plus agressive que ce que soutiennent les vérifications des cycles de remplacement. |

| Industry Research Publisher B | 17,41 milliards USD (2024) | Rapporte une année de base antérieure et un périmètre d'application plus large, ce qui peut intégrer des cas d'utilisation supplémentaires et créer une composition par capacité différente. L'estimation peut également varier si la progression des prix de vente moyens est appliquée uniformément dans toutes les régions sans ajustement pour les spécifications locales et l'intensité des importations. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans les revenus, l'année de base utilisée et la manière dont les prix sont projetés par région et classe de capacité. En maintenant le modèle ancré sur les signaux de demande dans la construction et l'exploitation minière, un calendrier de remplacement réaliste et des fourchettes de prix de vente moyens vérifiées par entretiens, le chiffre final reste traçable jusqu'aux paramètres qui peuvent être réexaminés et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des grues mobiles d'ici 2031 ?

Le marché devrait atteindre 28,68 milliards USD d'ici 2031, avec un TCAC de 5,81 %.

Quel type de produit connaît la croissance la plus rapide dans le levage mobile ?

Les grues tout-terrain devraient afficher le TCAC le plus élevé, soit 5,83 %, jusqu'en 2031, en raison de la conformité aux normes d'émissions et de leur agilité sur tous types de terrains.

Quelle est la part de la région Asie-Pacifique dans la demande mondiale ?

La région Asie-Pacifique représentait 38,86 % des revenus de 2025 et continue d'ancrer la croissance grâce à des dépenses d'infrastructure à grande échelle.

Pourquoi les grues de levage lourd de plus de 300 tonnes sont-elles en demande ?

Les éoliennes de grande taille, les composants nucléaires modulaires et les modules de centres de données hyperscale nécessitent des levages en une seule pièce que seuls les modèles de levage lourd peuvent réaliser.

Quelle tendance réglementaire accélère le renouvellement des flottes ?

Les mandats d'émissions Stage V et Tier 4-Final poussent les propriétaires de flottes à remplacer les anciennes unités diesel par des modèles conformes et économes en carburant.

Comment la pénurie d'opérateurs est-elle traitée ?

Les sociétés de location et les équipementiers (OEM) déploient la télématique, les indicateurs de moment de charge et les systèmes d'assistance à distance pour améliorer la sécurité et la productivité, tandis que les programmes de formation développent de nouveaux talents.

Dernière mise à jour de la page le: