Taille et part du marché du marketing mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

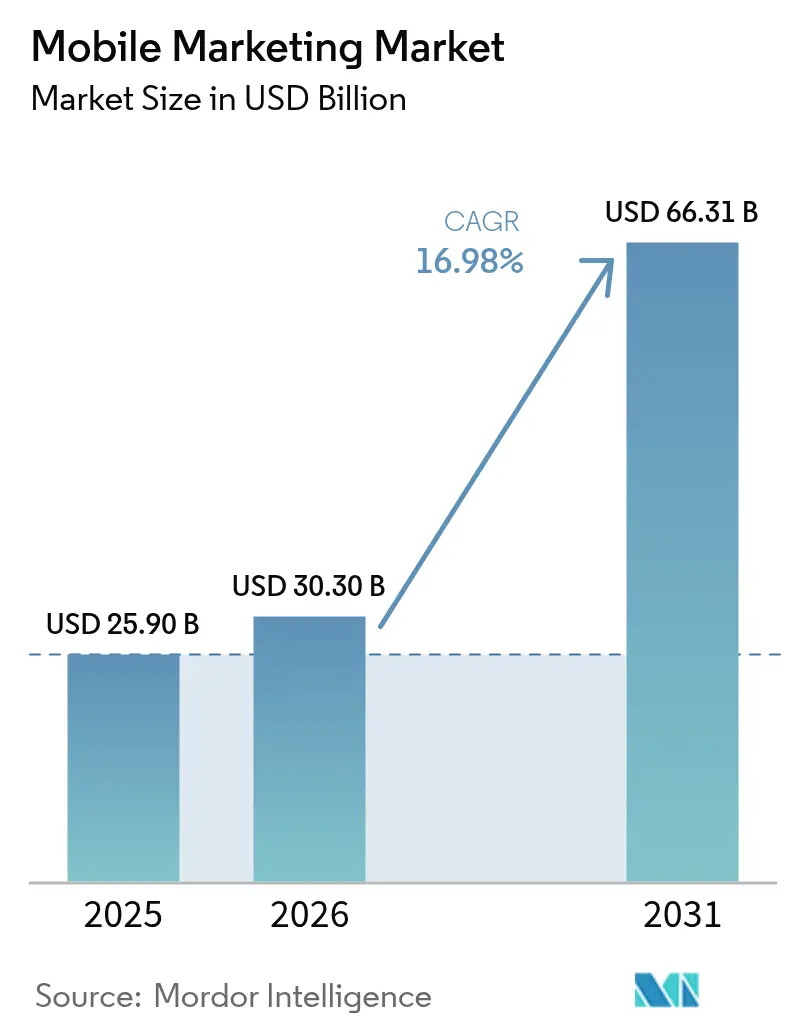

| Taille du Marché (2026) | 30.30 Milliards de dollars |

| Taille du Marché (2031) | 66.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marketing mobile par Mordor Intelligence

La taille du marché du marketing mobile devrait passer de 25,9 milliards USD en 2025 à 30,3 milliards USD en 2026 et devrait atteindre 66,31 milliards USD d'ici 2031, à un TCAC de 16,98 % sur la période 2026-2031. La migration continue de la découverte, de l'évaluation et de l'achat vers les écrans portables a transformé les smartphones en point d'entrée par défaut pour le commerce, les médias et le service client. Les annonceurs réorientent donc leurs budgets vers des moments d'engagement riches en données où la résolution d'identité, la gestion du consentement et l'automatisation créative convergent au sein d'un seul flux de travail. Les fournisseurs de plateformes qui intègrent ces fonctions sous une interface utilisateur unique remportent des dépenses supplémentaires, car les équipes de marque peuvent tester, mesurer et optimiser les parcours sans basculer entre les outils. Le TCAC de 20 % de l'Asie-Pacifique signale l'effet cumulatif de la couverture 5G, des portefeuilles numériques et des écosystèmes de super-applications, tandis que les règles strictes de confidentialité en Europe poussent les spécialistes du marketing à renforcer leurs actifs de données propriétaires et leur mesure en boucle fermée.

Principaux enseignements du rapport

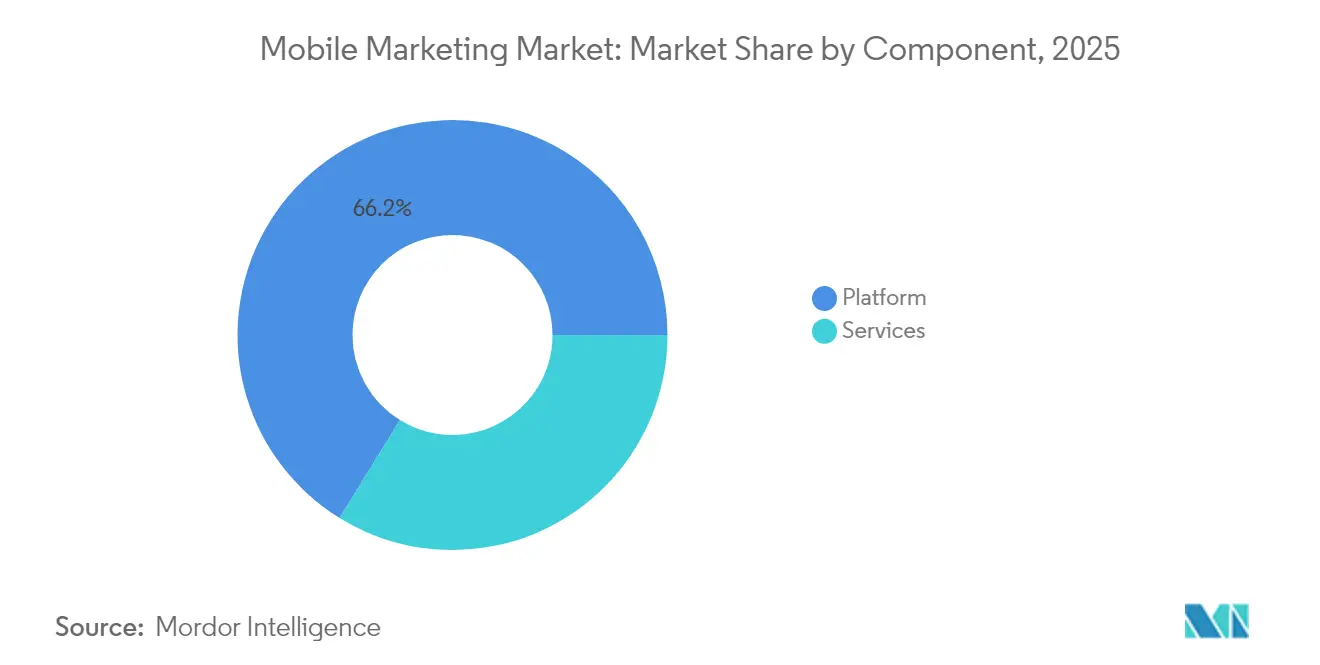

- Par composant, les logiciels de plateforme ont capturé 66,20 % de la part du marché du marketing mobile en 2025, tandis que les revenus des services progressent au rythme le plus rapide.

- Par type de solution, l'intelligence de localisation représentait une part d'environ quinze pour cent de la taille du marché du marketing mobile en 2025 et devrait progresser à un TCAC de 21,3 % jusqu'en 2031.

- Par canal de distribution, les réseaux sociaux représentaient environ un tiers des dépenses mondiales en 2025, tandis que les modèles d'affiliation affichent la trajectoire de croissance prévisionnelle la plus élevée.

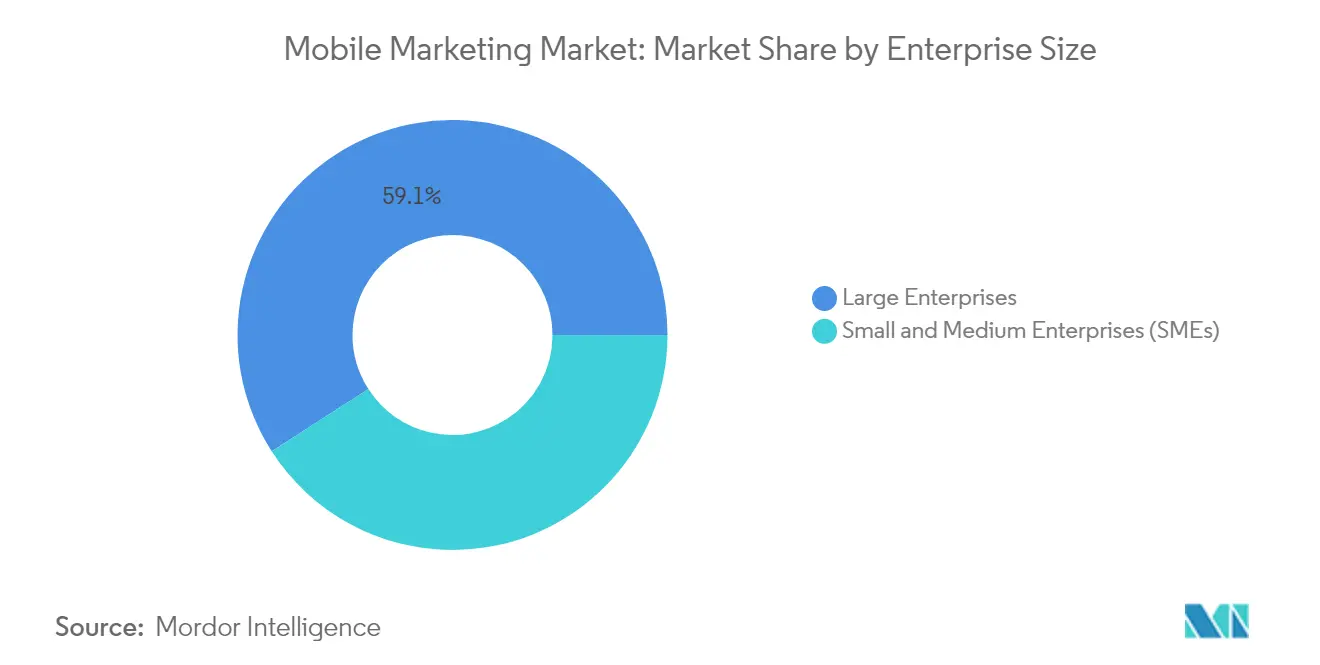

- Par taille d'entreprise, les grandes entreprises représentaient 59,10 % des revenus de 2025, bien que les petites et moyennes entreprises réduisent l'écart grâce aux suites d'intelligence artificielle par abonnement.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce ont contribué à près de 24,96 % de la taille du marché du marketing mobile en 2025 ; le secteur de la santé progresse au rythme le plus rapide jusqu'en 2031.

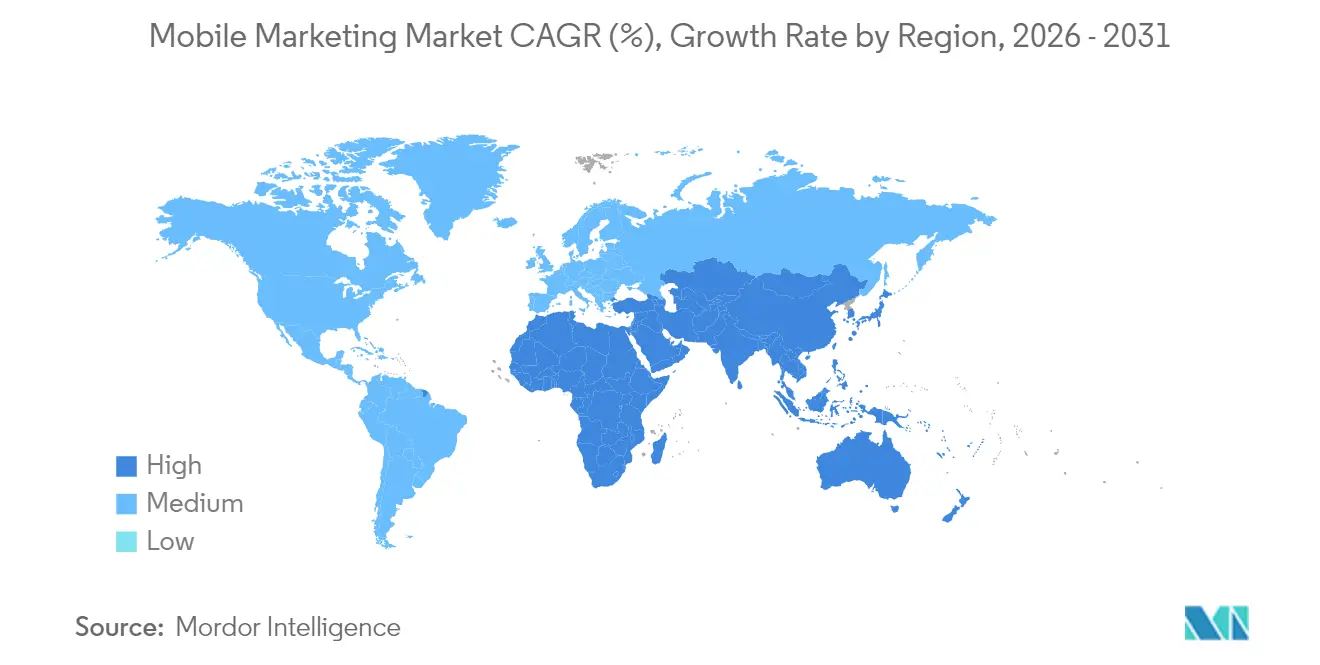

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,60 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 19,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du marketing mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadres d'identifiants respectueux de la vie privée | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Déploiements 5G | +2.8% | Asie, Amérique du Nord | Moyen terme (2-4 ans) |

| Applications de commerce rapide | +1.5% | Amérique du Sud, Asie | Court terme (≤ 2 ans) |

| Réseaux de médias de détail | +2.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les cadres d'identifiants respectueux de la vie privée améliorent les rendements intégrés aux applications en Amérique du Nord

La collecte d'événements côté serveur et les jetons d'appareils consentis remplacent les cookies au niveau du navigateur chez les principaux éditeurs des États-Unis. Les marques qui intègrent ces cadres signalent des améliorations à deux chiffres des taux de correspondance, permettant une segmentation plus riche tout en respectant les mandats de confidentialité au niveau des États. Ces mêmes mécanismes automatisent les rapports de conformité, permettant aux équipes financières de capitaliser sur les mises à niveau de confidentialité en tant qu'investissements technologiques. Les unités marketing et de gestion des risques s'alignent donc sur des indicateurs partagés, et les annonceurs peuvent maintenir une communication personnalisée même lorsque les réglementations se renforcent. Ces gains valident le fait que la résolution d'identité conforme devient un accélérateur de croissance plutôt qu'un centre de coûts.

Les déploiements 5G permettent des campagnes à latence ultra-faible dans les villes d'Asie

Les réseaux 5G commerciaux desservent désormais la plupart des villes asiatiques de premier rang, réduisant les temps de chargement moyens des vidéos mobiles bien en dessous de 100 millisecondes. Les spécialistes du marketing répondent avec des démonstrations de produits en réalité augmentée interactive qui permettent aux utilisateurs de placer virtuellement des articles dans leur environnement avant un achat en un seul clic. Des tests A/B en direct exécutés en périphérie du réseau lors d'une convention de jeux vidéo à Séoul en 2024 ont réduit l'abandon de près de 25 % par rapport à des créations identiques sur la 4G. L'expérience révèle que la bande passante agit comme une toile créative, stimulant la narration immersive plutôt que de fonctionner uniquement comme une mise à niveau de distribution. À mesure que la 5G se densifie, le marché du marketing mobile verra des formats d'actifs plus riches et une efficacité de conversion plus élevée.

L'essor du commerce rapide stimule les dépenses de notifications spécialisées dans les capitales d'Amérique du Sud

Les plateformes de livraison d'épicerie en moins d'une heure à São Paulo et à Bogotá s'appuient sur des moteurs d'intelligence artificielle qui synchronisent les alertes push avec les instantanés d'inventaire, les variations de température et les flux de trafic. Les implémentations les plus efficaces programment des offres basées sur des recettes juste avant les fenêtres de planification des repas, convertissant les stocks périssables en rotation régulière tout en augmentant la valeur vie client. Les jetons d'autorisation des appareils commencent à agir comme des actifs négociables, faisant de la curation d'audience un impératif stratégique pour chaque détaillant axé sur la logistique. À mesure que les places de marché se développent, le volume de notifications supplémentaires s'intègre directement dans le marché du marketing mobile sans alourdir les budgets d'acquisition.

Les réseaux de médias de détail reconfigurent les chaînes d'approvisionnement des campagnes européennes

Les grands détaillants européens convertissent les données de fidélité basées sur les applications et les enregistrements de points de vente en tableaux de bord publicitaires en libre-service qui garantissent l'attribution de l'impression à la caisse. Les annonceurs qui exploitent ces réseaux reçoivent des rapports au niveau des références en quelques jours, permettant un rééquilibrage quotidien du budget entre les têtes de gondole, les bannières intégrées aux applications et les coupons mobiles. L'économie inverse la hiérarchie traditionnelle des agences, car les décisions médias commencent désormais avec les données de rayon plutôt qu'avec des segments tiers. Les marques bénéficient de cycles plus rapides, tandis que les détaillants ouvrent un flux de revenus à haute marge qui compense la faible rentabilité en magasin. L'attribution en boucle fermée protège également la conformité dans les régions soumises à des exigences strictes en matière de consentement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques sans cookies | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Mises à niveau des pare-feux SMS des opérateurs télécoms | -1.2% | Afrique, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les politiques sans cookies perturbent l'attribution inter-applications à l'échelle mondiale

Les cookies tiers disparaissent des navigateurs grand public, réduisant les graphes inter-appareils et forçant les spécialistes du marketing vers des mesures probabilistes et des expériences d'incrémentalité. Les contrôleurs financiers qui s'appuyaient sur des rapports au niveau des utilisateurs se forment désormais sur des tableaux de bord basés sur l'impact axés sur la contribution causale. Les cycles d'apprentissage s'allongent, mais les allocations budgétaires se stabilisent progressivement car les signaux probabilistes tolèrent la volatilité réglementaire en matière de confidentialité. Bien que les spécialistes du marketing à la performance soient confrontés à des frictions à court terme, ce changement produit finalement des processus de planification plus résilients, protégeant le marché du marketing mobile contre les futures fluctuations réglementaires.

Les mises à niveau des pare-feux SMS des opérateurs télécoms font augmenter les coûts A2P en Afrique

Les opérateurs mobiles d'Afrique subsaharienne ont mis à niveau les pare-feux d'entreprise pour bloquer le trafic par voie grise, augmentant les frais légitimes par message jusqu'à un tiers. Les applications de services financiers ont consolidé les flux de vérification, envoyant des jetons SMS uniques qui débloquent plusieurs actions en session plutôt que des codes séparés pour chaque tâche. Les spécialistes du marketing explorent également les services de communication enrichis comme voie alternative, incitant les opérateurs à affiner les modèles de tarification pour maintenir le volume stable. Des coûts élevés ralentissent la croissance des dépenses, réduisant la trajectoire du marché du marketing mobile dans les économies à forte utilisation de la voix et des SMS jusqu'à la maturité des canaux alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance des logiciels et accélération des services

Les logiciels de plateforme ont contribué à 66,20 % des revenus de 2025, confirmant leur statut d'épine dorsale opérationnelle du marché du marketing mobile. Les fournisseurs intègrent des constructeurs de parcours à faible code et des tableaux de bord de confidentialité qui permettent aux équipes de marque de tester des règles en quasi temps réel sans assistance technique. Les lignes de services, bien que plus modestes, se développent plus rapidement car les entreprises recherchent des conseils sur le déploiement de salles blanches, l'automatisation créative et les réglementations régionales. Les pratiques de conseil pivotent de l'arbitrage médiatique vers l'habilitation technique, créant de nouveaux pools de frais et rééquilibrant la capture de valeur tout au long de la chaîne d'approvisionnement. Sur l'horizon de prévision, les mises à niveau des logiciels soutiendront la rétention, tandis que les engagements de services approfondiront la fidélisation des clients.

Les services techniques servent également d'intermédiaires dans les accords complexes de partage de données entre annonceurs et éditeurs, facilitant l'adoption d'identifiants consentis. Ce double besoin de technologie et d'expertise positionne les fournisseurs hybrides pour capter une plus grande part de portefeuille. En conséquence, la taille du marché du marketing mobile liée aux services de composants devrait dépasser la croissance globale du marché, même si les logiciels conservent la part principale.

Par type de solution : l'intelligence de localisation en plein essor

L'intelligence de localisation représente environ quinze pour cent de la taille du marché du marketing mobile et est positionnée pour un TCAC de 21,3 %, dépassant les autres groupes de solutions d'ici 2031. Les piles améliorées combinent le GPS, les balises Bluetooth et le Wi-Fi des lieux, localisant les zones de séjour des acheteurs avec une précision inférieure au mètre. Les offres spécifiques au moment surpassent ensuite les coupons génériques sur les indicateurs de taux de remboursement et de valeur du panier. Les codes QR réémergent comme technologie de passerelle entre le rayon et l'écran ; une promotion de boisson gazeuse en 2025 à Berlin a utilisé des codes sérialisés sous capsule pour orienter les consommateurs vers un jeu mobile avec des récompenses instantanées.

Les alertes push restent indispensables pour leurs taux d'ouverture supérieurs, mais les moteurs d'orchestration régulent la fréquence en fonction de la fatigue prévue pour éviter les désabonnements. À mesure que les détaillants intègrent des médias enrichis dans ces alertes, les signaux de localisation affinent davantage le timing, approfondissant l'engagement et augmentant les dépenses par utilisateur. Les fournisseurs qui intègrent les API de cartographie, l'analyse et les outils créatifs au sein d'une seule interface élargissent leur avantage concurrentiel et augmentent leur part au sein du marché du marketing mobile.

Par canal de distribution : l'échelle des réseaux sociaux et l'agilité de l'affiliation

Les réseaux sociaux représentaient environ un tiers des dépenses mondiales de 2025, grâce à une portée inégalée et à des formats d'enchères qui récompensent la nouveauté créative. La vidéo de courte durée est en plein essor, entraînant un renouvellement hebdomadaire des actifs au lieu de cycles trimestriels. Les canaux d'affiliation, remboursés strictement sur les ventes ou les installations réalisées, enregistrent la croissance la plus rapide car les structures à coûts variables séduisent les directeurs financiers dans un contexte d'incertitude macroéconomique. En 2024, une maison de mode parisienne a associé des nano-influenceurs à des liens de réduction exclusifs, doublant la conversion par rapport aux publications à tarif fixe tout en limitant le risque à la baisse.

Le commerce par messagerie gagne également en dynamique à mesure que les marques intègrent des catalogues de produits directement dans les fils de discussion, comprimant le chemin vers l'achat. À mesure que les algorithmes d'enchères favorisent les créateurs qui maintiennent un engagement élevé, les annonceurs se diversifient dans les micro-communautés pour maintenir l'efficacité. Cette dynamique maintient le marché du marketing mobile diversifié entre les écosystèmes de médias payants, d'affiliation et de messagerie, protégeant contre les chocs liés aux politiques d'une seule plateforme.

Par taille d'entreprise : grands budgets face à des challengers agiles

Les grandes entreprises ont encore généré 59,10 % des revenus de 2025 car leur taille leur permet de sécuriser des partenariats de données premium et des formats publicitaires en version bêta. Pourtant, les suites d'intelligence artificielle à prix d'abonnement réduisent les écarts de capacités pour les petites et moyennes entreprises, automatisant la rédaction, les enchères et la segmentation. En 2025, une chaîne de café artisanal de Buenos Aires a utilisé des outils de texte vers conception pour localiser des publicités dans quatre quartiers, atteignant un retour sur dépenses publicitaires précédemment associé aux chaînes nationales. Des barrières d'entrée plus faibles attirent davantage de marchands, élargissant l'entonnoir de vente pour les fournisseurs sur le marché du marketing mobile.

Les fonctionnalités de niveau entreprise telles que la sécurité de la marque et l'orchestration multicanal se diffusent dans les produits destinés aux PME, tandis que la tarification à l'usage évite les dépenses d'investissement initiales. À l'inverse, les grandes organisations investissent dans des salles blanches de données privées pour se conformer aux règles mondiales de confidentialité, renforçant leur besoin de services professionnels personnalisés. Cette bifurcation maintient des voies de croissance distinctes tout en maintenant une concurrence globale intense.

Par mode de déploiement : dynamique du cloud avec des mises en garde réglementaires

La livraison en cloud domine les nouveaux déploiements car la scalabilité instantanée et les mises à jour automatiques correspondent à la saisonnalité des campagnes et aux fluctuations réglementaires. Les secteurs bancaire et de la santé publique optent encore pour des topologies hybrides, conservant les informations personnellement identifiables sur site tout en acheminant les flux d'événements vers le cloud pour l'analyse. En 2024, un réseau hospitalier public à Singapour a adopté ce modèle, réduisant la latence des files d'attente pour les rappels de rendez-vous sans déplacer les dossiers des patients hors site.

Les charges de travail en périphérie augmentent également à mesure que les tranches de réseau 5G permettent des échanges créatifs en quelques millisecondes, alignant l'emplacement de calcul avec la logique de campagne. Les fournisseurs proposant des schémas flexibles qui pivotent entre le cloud complet, hybride et la périphérie sont en mesure de capter la demande intersectorielle, approfondissant leur empreinte sur le marché du marketing mobile.

Par secteur d'activité des utilisateurs finaux : dominance du commerce de détail et essor de la santé

Le commerce de détail et l'e-commerce ont généré près de 24,96 % des revenus de 2025, en exploitant les historiques d'achat pour proposer des offres personnalisées lors des pics de ventes. Les opérateurs de places de marché transforment les identifiants de fidélité en graphes déterministes, améliorant le retour sur dépenses publicitaires. Le secteur de la santé affiche le TCAC prévisionnel le plus rapide à mesure que la demande des patients pour des portails en libre-service augmente ; la super-application de CVS Health en 2025 combine les renouvellements d'ordonnances, la planification des vaccinations et les conseils organisés par intelligence artificielle, générant des données de première partie pour une personnalisation future.

Les entreprises de médias et de divertissement appliquent l'analyse d'utilisation pour réduire le taux de désabonnement, tandis que les banques lient les appareils aux comptes pour équilibrer sécurité et commodité. Ces besoins spécifiques aux secteurs diversifient les moteurs de la demande, maintenant le marché du marketing mobile résilient aux chocs cycliques dans tout secteur vertical unique.

Analyse géographique

L'Amérique du Nord a généré 37,60 % des revenus de 2025, soulignant son rôle de banc d'essai pour l'innovation dans les technologies publicitaires. Les amendements sur la confidentialité au niveau des États accélèrent les programmes de données propriétaires, conduisant à des taux de correspondance plus élevés et à des graphes d'identité conformes. Des plateformes de localisation de niveau événementiel émergent en prévision des Jeux olympiques de Los Angeles 2028, fusionnant la billetterie, la restauration et les messages des sponsors dans des flux mobiles unifiés. Les essais lors des éliminatoires de football américain de 2024 ont démontré que les offres dynamiques alignées sur les temps d'attente aux points de restauration augmentaient les dépenses par habitant sans augmenter le trafic piétonnier, montrant une valeur opérationnelle au-delà de la valeur médiatique. L'investissement en capital-risque reste stable alors que les éditeurs s'empressent d'intégrer des identifiants respectueux de la vie privée, soutenant le marché du marketing mobile au sens large.

L'Asie-Pacifique devrait afficher un TCAC de 19,2 %, reflétant l'effet cumulatif de la vitesse 5G, des écosystèmes de super-applications et des normes de commerce social. En 2024, une campagne cosmétique au sein d'une super-application leader en Asie du Sud-Est a combiné des essayages en réalité augmentée avec un paiement intégré à la discussion, réduisant les parcours d'achat à moins de 60 secondes et triplant les ventes unitaires. En Inde, la recherche vocale en langues vernaculaires élargit la portée, incitant les propriétaires de plateformes à lancer des formats publicitaires pilotés par la parole pour les segments à faible alphabétisation. Ces innovations confirment que les courbes d'adoption dépendent autant des habitudes culturelles que de la maturité technologique. Les cycles rapides de remplacement des smartphones et les faibles coûts des données élargissent davantage le marché du marketing mobile.

Les lois strictes sur la confidentialité en Europe limitent la portée basée sur les cookies, mais les détaillants réagissent en monétisant les programmes de fidélité via des réseaux de médias de détail en boucle fermée. En 2025, une chaîne d'épicerie néerlandaise a lancé un portail en libre-service où les fournisseurs achètent des tuiles de produits sponsorisés qui s'étendent dans le portefeuille mobile de la chaîne, permettant une attribution de bout en bout en quelques jours. Les pays nordiques, bien que plus petits, enregistrent le plus haut niveau d'engagement mobile par utilisateur du continent, prouvant que la personnalisation respectueuse de la vie privée prospère lorsque la confiance des consommateurs est assurée. La clarté réglementaire freine la croissance à court terme mais favorise la stabilité à long terme, soutenant l'expansion régulière du marché du marketing mobile dans toute la région.

Paysage concurrentiel

Les acteurs mondiaux établis des plateformes défendent leur part grâce à des systèmes d'exploitation propriétaires, tandis que les fournisseurs spécialisés de moyenne capitalisation se différencient par la profondeur des fonctionnalités. La concurrence pivote de plus en plus sur la gouvernance des données plutôt que sur l'accès brut aux inventaires ; les fournisseurs proposant des analyses préservant la confidentialité et l'automatisation créative dans une seule console obtiennent des taux de renouvellement plus élevés. Les partenariats stratégiques se multiplient : une alliance en 2024 entre un fournisseur leader de cloud créatif et un géant des logiciels de productivité intègre des informations de campagne en temps réel dans les suites bureautiques quotidiennes, réduisant les cycles d'approbation et augmentant le débit des actifs [2]Adobe, "GenStudio pour le marketing de performance," news.adobe.com.

Les opérateurs télécoms exploitent les capacités de périphérie 5G pour proposer des emplacements publicitaires premium liés aux données propriétaires des opérateurs, laissant entrevoir un avenir où les opérateurs de réseau influencent la pile publicitaire. Pendant ce temps, les fabricants d'appareils internalisent les ventes publicitaires ; Apple a commencé à vendre des inventaires premium dans Apple News en mars 2025, signalant l'intention de capter davantage de valeur en interne. Les décisions réglementaires reconfigurent également la structure : une ordonnance d'un tribunal américain d'avril 2025 cherche des remèdes structurels pour la pile de technologies publicitaires de Google, soulevant des perspectives de cession d'actifs[3]Département de justice des États-Unis, "États-Unis c. Google LLC," justice.gov.

Les coûts d'entrée sur le marché restent modérés car les architectures natives du cloud compriment les dépenses d'infrastructure, mais les coûts de changement restent élevés en raison du verrouillage des données. Les feuilles de route des fournisseurs convergent autour du suivi côté serveur, de la gestion du consentement et de la création assistée par intelligence artificielle, conduisant à une parité fonctionnelle au niveau des fonctionnalités. À mesure que la différenciation se réduit, la qualité de service, les partenariats d'écosystème et les certifications de conformité guident le choix des acheteurs, maintenant une rivalité robuste au sein du marché du marketing mobile.

Leaders du secteur du marketing mobile

Alphabet Inc. (Google)

Meta Platforms Inc.

Apple Inc. (Apple Advertising)

Microsoft Corporation

Amazon.com Inc. (Amazon Ads)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Une décision fédérale américaine a ordonné des remèdes structurels pour la pile de technologies publicitaires de Google, établissant un précédent pour d'éventuelles cessions susceptibles de redistribuer l'offre d'inventaire mobile.

- Mars 2025 : Apple a commencé la vente directe d'inventaires publicitaires premium dans Apple News, ciblant explicitement les placements d'événements à fort impact et signalant une stratégie plus large d'internalisation des flux de revenus publicitaires.

- Janvier 2025 : CVS Health a lancé une super-application complète de santé et bien-être intégrant les ordonnances, les vaccinations et les rappels pilotés par intelligence artificielle, établissant une nouvelle référence pour l'engagement dans le secteur de la santé à l'échelle mobile.

- Octobre 2025 : Adobe a dévoilé GenStudio, une plateforme de chaîne d'approvisionnement de contenu de bout en bout qui utilise l'intelligence artificielle générative pour réduire les cycles créatifs de semaines à jours, intégrant l'expérimentation dans le flux de travail quotidien.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du marketing mobile comme les dépenses captées par les plateformes technologiques et les prestataires de services qui diffusent du contenu promotionnel aux utilisateurs sur smartphones ou tablettes via des canaux tels que l'affichage in-app, les notifications push, les SMS/MMS, les bannières web mobiles et la messagerie géolocalisée. La valeur reflète les frais payés par les annonceurs ou les intermédiaires pour les licences logicielles, le placement média et les services gérés qui soutiennent directement ces activités de communication à destination prioritaire du mobile.

Les revenus liés à la publicité numérique plus large (ordinateurs de bureau, télévision connectée), aux ventes de matériel informatique et aux outils d'analyse mar-tech généraux sans composante de diffusion mobile sont exclus.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par type de solution

- Web mobile

- SMS et MMS

- Marketing basé sur la localisation / Géorepérage

- Publicité intégrée aux applications et aux jeux

- Notifications push et médias enrichis

- Marketing par codes QR et de proximité

- Émergent (réalité augmentée/réalité virtuelle, balises, périphérie 5G)

- Par canal de distribution

- Marketing sur les réseaux sociaux

- Marketing d'affiliation

- Applications omnicanales / de commerce de détail

- Marketing de contenu et d'influence

- Relations publiques en ligne

- Campagnes par courrier électronique et SMS

- Jeux vidéo / Esports

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- Médias et divertissement / OTT

- BFSI

- Santé et sciences de la vie

- Voyage, tourisme et hôtellerie

- Télécommunications

- Automobile

- Éducation

- Autres (gouvernement, services publics)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de technologies publicitaires mobiles, des acheteurs d'agences et des responsables marketing de marques en Amérique du Nord, en Europe et sur les principaux marchés d'Asie-Pacifique afin de tester les fourchettes de prix, les tendances de mix de campagnes et les taux d'opt-in. Des enquêtes de suivi auprès d'opérateurs de télécommunications et de spécialistes de la confidentialité ont comblé les lacunes d'information et aligné les hypothèses de prévision sur les réalités du terrain.

Recherche documentaire

Nous avons cartographié la demande de référence à l'aide de sources publiques telles que l'Union internationale des télécommunications pour les utilisateurs d'internet mobile, les régulateurs nationaux des télécommunications pour la croissance des abonnés, les codes d'expédition UN Comtrade pour les importations de smartphones, et des organismes professionnels comme la Mobile Marketing Association pour les ratios d'adoption des canaux. Les rapports 10-K, les conférences téléphoniques sur les résultats et les présentations aux investisseurs ont permis de clarifier les évolutions des budgets des annonceurs, tandis que les bases de données de brevets et d'appels d'offres sur D&B Hoovers et Dow Jones Factiva ont signalé les fournisseurs de solutions émergents. Ce catalogue de sources est illustratif ; de nombreuses publications supplémentaires ont alimenté nos vérifications de données.

Dimensionnement du marché et prévisions

Une construction descendante à partir des dépenses publicitaires numériques au niveau national a été affinée avec des coefficients de part mobile dérivés de la pénétration des abonnés, du temps de session moyen et des références CPM. Des agrégations ascendantes sélectives des revenus de frais de plateforme auprès des fournisseurs ont permis de vérifier les totaux avant les ajustements finaux. Les principaux paramètres du modèle comprennent la croissance de la base d'utilisateurs de smartphones, la charge publicitaire moyenne par session, la variance du coût par installation, l'adoption des campagnes basées sur la localisation et les facteurs de perte d'identifiant liés à la confidentialité. Une régression multivariée, testée sous des scénarios conservateurs, de base et optimistes, projette les valeurs jusqu'en 2030, avec un lissage appliqué lorsque les perspectives primaires divergent fortement.

Cycle de validation des données et de mise à jour

Les résultats intermédiaires font l'objet d'une vérification de variance par deux analystes et d'une révision par un pair senior. Les écarts supérieurs à cinq pour cent déclenchent une reprise de contact avec les répondants initiaux. Nous actualisons le fichier annuellement et publions des notes intermédiaires lorsque des changements de politique, des modifications des règles de plateforme ou des opérations de M&A significatives modifient les fondamentaux du marché.

Pourquoi la référence de marketing mobile de Mordor mérite confiance

Les chiffres publiés diffèrent souvent parce que les études retiennent des paniers de canaux dissemblables, traitent les marges d'agence en transit de manière variable ou figent les taux de change à des dates différentes.

Nous ancrons notre périmètre strictement dans les frais d'exécution mobile-first et actualisons les taux de change et les budgets à chaque mise à jour du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,90 Md USD (2025) | Mordor Intelligence | |

| 22,65 Md USD (2024) | Global Consultancy A | Omet les notifications push in-app et utilise une part mobile statique des dépenses numériques totales |

| 799,03 Md USD (2024) | Trade Journal B | Regroupe l'ensemble du commerce numérique et des revenus matériels sous le terme « mobile » et manque de validations primaires |

Ces contrastes montrent que la définition rigoureuse des canaux de Mordor, la cadence de mise à jour annuelle et les étapes du modèle à double source fournissent une référence pratique et opérationnelle sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du marketing mobile ?

La taille du marché du marketing mobile s'élève à 30,3 milliards USD en 2026 et devrait atteindre 66,31 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 19,2 % jusqu'en 2031, portée par la disponibilité de la 5G, les écosystèmes de super-applications et la généralisation des portefeuilles numériques.

Quelle est la région à la croissance la plus rapide sur le marché du marketing mobile ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Comment les réglementations sur la confidentialité modifient-elles la stratégie de campagne ?

Les spécialistes du marketing privilégient les identifiants propriétaires et le suivi côté serveur, remplaçant les rapports au niveau des utilisateurs par des tableaux de bord basés sur l'impact qui respectent les normes de conformité régionales.

Pourquoi les réseaux de médias de détail gagnent-ils en popularité en Europe ?

Ils offrent une attribution en boucle fermée qui relie les impressions directement aux reçus de caisse, permettant aux fournisseurs de vérifier le retour sur dépenses sans s'appuyer sur des cookies tiers.

Les SMS resteront-ils pertinents une fois que le chiffrement RCS sera devenu standard ?

Les SMS restent essentiels pour l'authentification critique sur des appareils hétérogènes, bien que les canaux de communication enrichis absorberont progressivement le trafic promotionnel à mesure que la sécurité et la portée s'équilibreront.

Comment les petites entreprises rivalisent-elles avec les grandes marques ?

Les suites créatives d'intelligence artificielle générative abordables permettent aux petites équipes de produire, tester et itérer rapidement des actifs de haute qualité, réduisant les écarts de capacités historiquement liés à l'échelle des budgets.

Dernière mise à jour de la page le: