Taille et part du marché des logiciels de gestion de la confidentialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 17.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la confidentialité par Mordor Intelligence

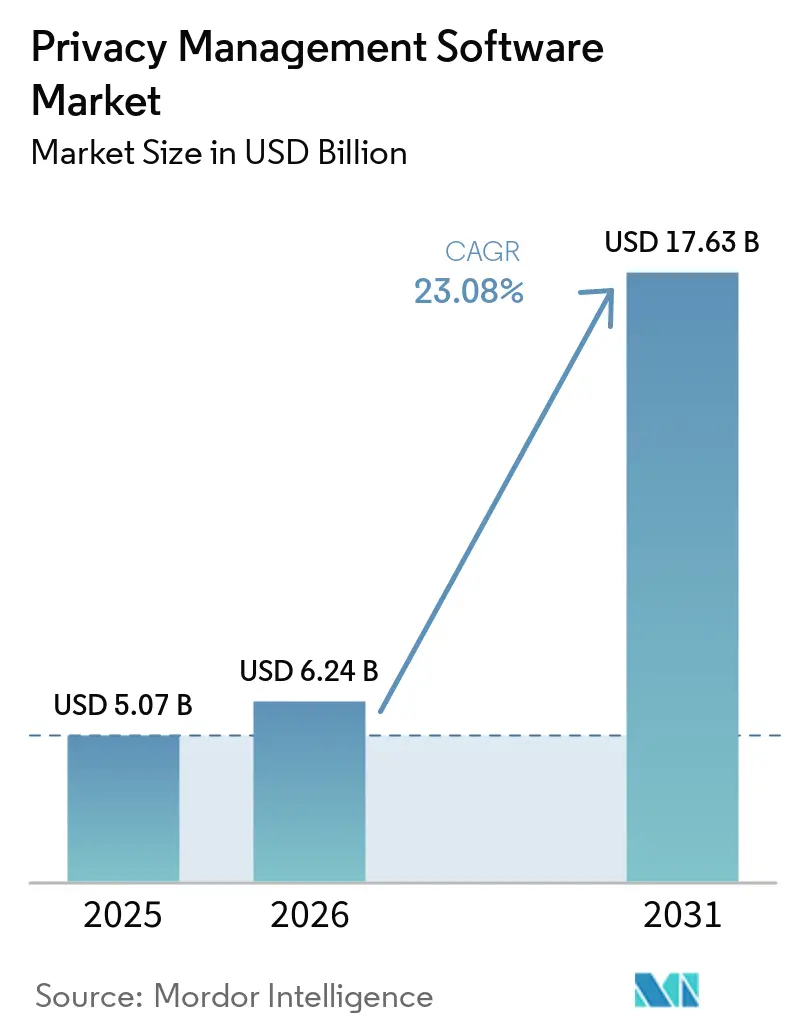

Le marché des logiciels de gestion de la confidentialité devrait croître de 5,07 milliards USD en 2025 à 6,24 milliards USD en 2026 et est prévu d'atteindre 17,63 milliards USD d'ici 2031 à un TCAC de 23,08 % sur la période 2026-2031. L'intensification de l'activité réglementaire, l'adoption d'architectures natives en nuage et la nécessité d'intégrer des mécanismes de protection de la confidentialité dans les flux de travail de l'intelligence artificielle se conjuguent pour accélérer les dépenses. Les directeurs de l'information et de la conformité considèrent la gestion de la confidentialité moins comme un coût d'exploitation que comme un levier de renforcement de la confiance, capable de protéger les sources de revenus tout en favorisant les initiatives fondées sur les données. La consolidation des plateformes s'accélère, car les acheteurs souhaitent une couche d'orchestration unique capable de mettre à jour les bibliothèques de règles en temps réel et de prendre en charge les flux de données multi-juridictionnels. La préférence pour la livraison en nuage est devenue déterminante, notamment parmi les entreprises nord-américaines qui doivent suivre l'évolution des lois californiennes et parmi les entreprises de la région Asie-Pacifique confrontées aux nouvelles lois de localisation des données. La différenciation des fournisseurs repose désormais sur la profondeur de l'automatisation, les modules compatibles avec l'IA et la capacité à servir à la fois les grandes entreprises et les petites et moyennes entreprises aux ressources limitées, qui font leur entrée dans l'arène de la conformité à grande vitesse.

Principaux enseignements du rapport

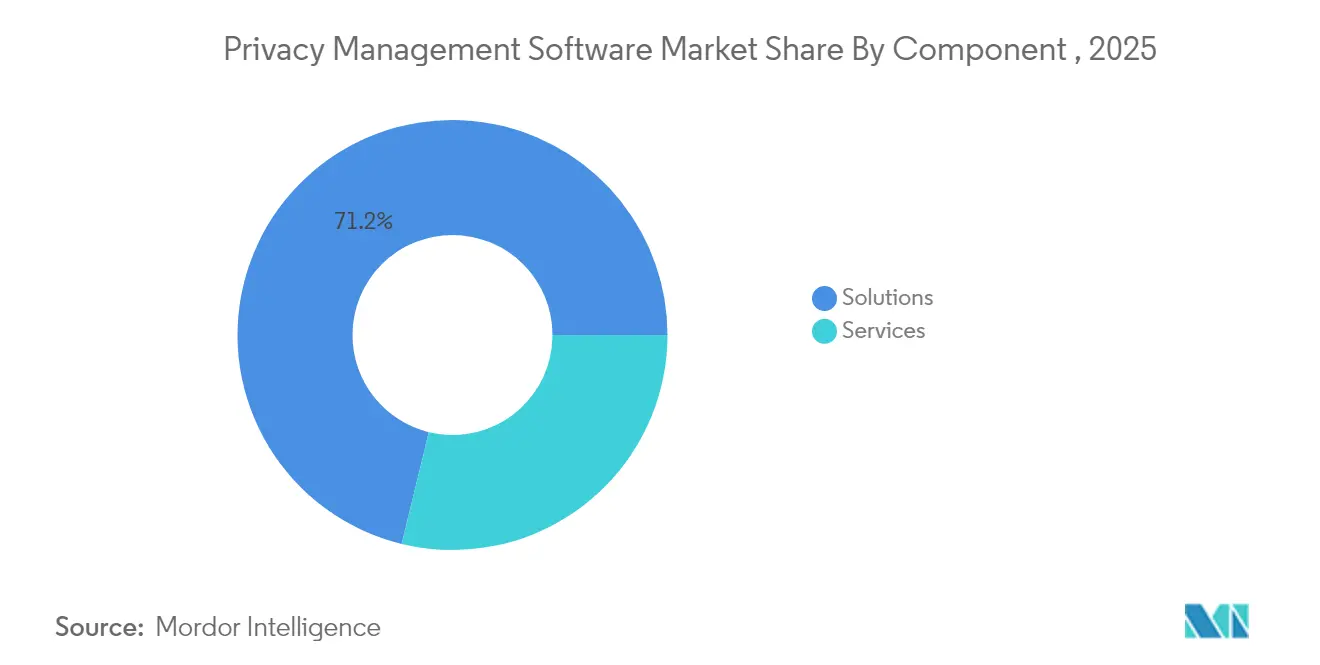

- Par composant, les solutions ont représenté 71,20 % de la part de marché des logiciels de gestion de la confidentialité en 2025, tandis que les services suivent un TCAC de 24,3 % jusqu'en 2031.

- Par mode de déploiement, les modèles en nuage ont représenté 66,30 % du marché des logiciels de gestion de la confidentialité en 2025 ; le déploiement sur site est à la traîne tandis que l'utilisation du nuage progresse à un TCAC de 26,1 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 57,40 % de la part de revenus en 2025, tandis que les PME représentent le segment à la croissance la plus rapide avec un TCAC de 23,2 % jusqu'en 2031.

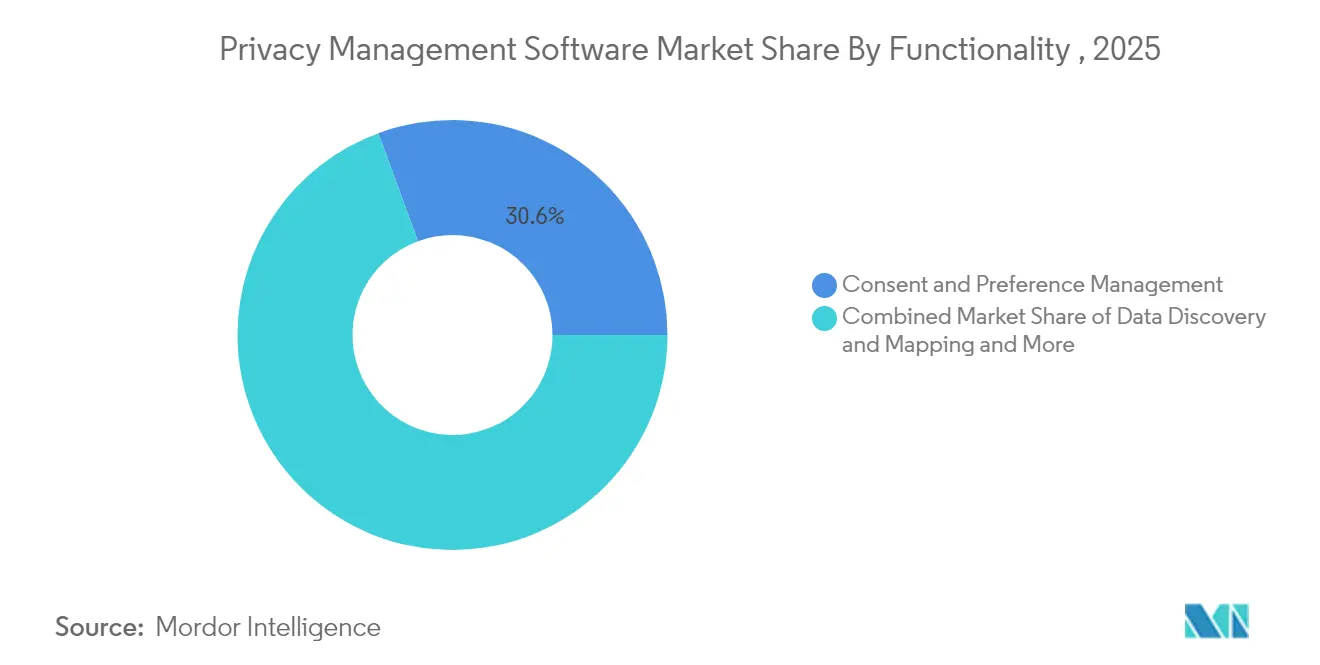

- Par fonctionnalité, la gestion du consentement et des préférences a représenté 30,60 % de la taille du marché des logiciels de gestion de la confidentialité en 2025 ; la découverte de données pilotée par l'IA progresse à un TCAC de 28,1 %.

- Par secteur vertical, le BFSI a dominé avec 23,70 % de la part de revenus en 2025, tandis que la santé et les sciences de la vie affichent les perspectives les plus solides avec un TCAC de 20,3 % jusqu'en 2031.

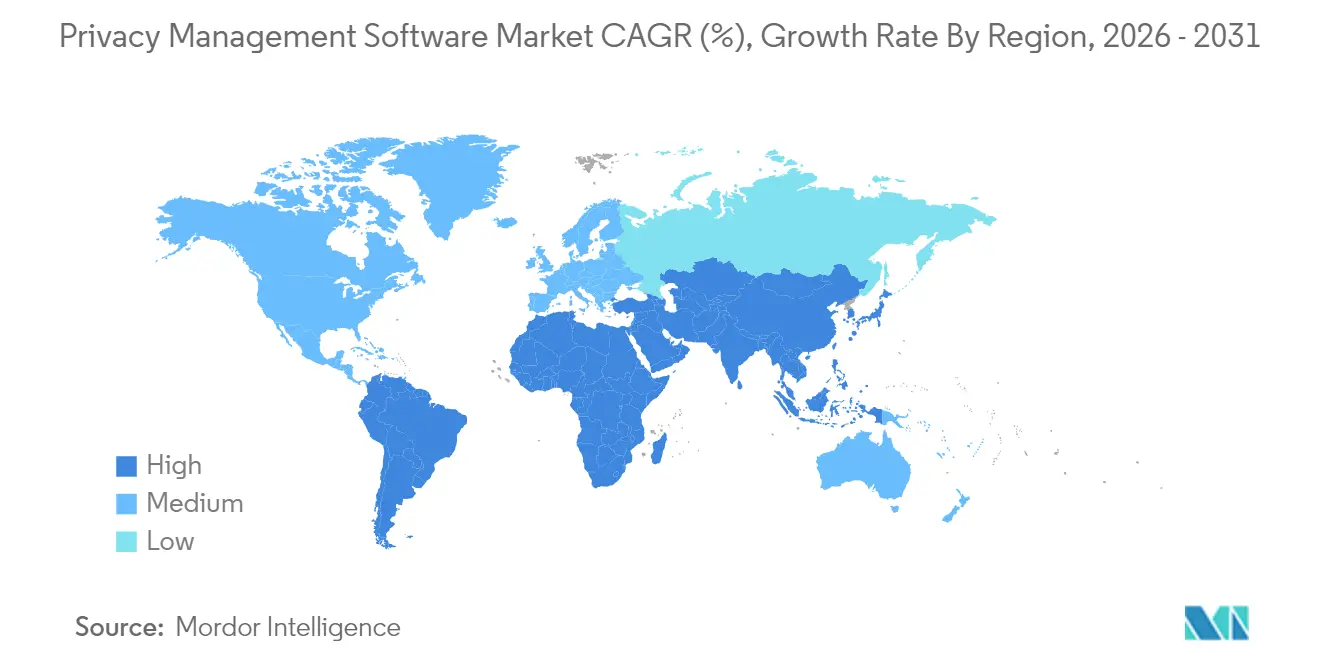

- Par géographie, l'Amérique du Nord a conservé 37,60 % de part en 2025 ; la région Asie-Pacifique progresse à un TCAC de 27,2 % et devrait combler l'écart d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Gestion de la Confidentialité*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des réglementations mondiales sur la confidentialité | +8.2% | UE, Amérique du Nord, Inde, Brésil | Moyen terme (2 à 4 ans) |

| Nécessité d'éviter les lourdes pénalités de non-conformité | +4.1% | UE, Californie | Court terme (≤ 2 ans) |

| Transition vers les modèles de livraison en nuage et en SaaS | +3.8% | Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Adoption rapide du SaaS par les PME | +2.9% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Mandats de localisation des données au niveau national | +2.1% | APAC central, extension à MEA et Amérique latine | Long terme (≥ 4 ans) |

| Intégration des outils de confidentialité avec la gouvernance de l'IA générative | +1.4% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intensification des réglementations mondiales sur la confidentialité accélère la croissance du marché

L'élargissement du filet des lois de protection des données remodèle les feuilles de route de gouvernance. La loi indienne sur la protection des données personnelles numériques de 2023, qui renforce les règles relatives au stockage des modèles et aux transferts transfrontaliers de données, oblige les entreprises à déployer des plateformes capables de gérer simultanément plusieurs flux de travail réglementaires. Le Brésil et plusieurs nations africaines emboîtent le pas, incitant les multinationales à privilégier des solutions qui se mettent à jour en une seule fois et propagent les modifications de règles à toutes les unités opérationnelles. Les régulateurs évoluent également au-delà des droits relatifs aux données personnelles vers la transparence algorithmique, renforçant la nécessité d'un logiciel unifié capable de surveiller les activités des pipelines d'IA en parallèle avec les tâches classiques de confidentialité.[1]NIST, Cadre de confidentialité, Institut national des normes et de la technologie, nist.gov

Les modèles de livraison en nuage et en SaaS transforment la dynamique du marché

Les déploiements natifs en nuage répondent à la demande de mises à jour rapides des règles, de performances transfrontalières et d'une mise à l'échelle élastique. Avec une part de 67 % en 2024, le déploiement en nuage est devenu la norme plutôt qu'une alternative. L'infrastructure de conformité partagée réduit les coûts d'entrée et offre un accès instantané aux nouveaux contrôles lors des changements législatifs.[2]Broadcom, Perspectives du nuage privé 2025, Broadcom, news.broadcom.com Néanmoins, la dépendance au nuage oblige les entreprises à évaluer les contraintes de souveraineté ; les topologies hybrides sont donc en hausse lorsque les lois de localisation des données exigent un traitement en pays tout en permettant à l'entreprise de bénéficier de l'efficacité d'une orchestration centralisée.

Expansion du marché des PME dans les économies numériques émergentes

La parité réglementaire entre les grandes entreprises et les plus petites élargit la base de clientèle. Les PME, dépourvues de responsables de la confidentialité, ont besoin d'outils prioritairement automatisés qui masquent la complexité. Des plans SaaS abordables combinés à des modèles de démarrage rapide stimulent un TCAC de 24 % pour ce groupe, avec la région Asie-Pacifique et l'Amérique latine en tête d'adoption à mesure que les volumes du commerce numérique augmentent et que les gouvernements étendent les protections de la confidentialité à tous les niveaux d'activité.[3]GSMA, Cadres régionaux de confidentialité et flux de données transfrontaliers, Association GSM, gsma.com

L'intégration de la gouvernance de l'IA remodèle l'architecture de gestion de la confidentialité

L'émergence des flux de travail d'IA générative pousse les outils de confidentialité vers un nouveau territoire. La loi AB 1008 de Californie classe désormais les informations traitées par l'IA comme des données personnelles, contraignant les plateformes à cartographier non seulement les enregistrements sources, mais également les sorties de modèles et les attributs dérivés. Les fournisseurs intègrent la notation des risques pour les ensembles d'apprentissage, les journaux d'audit des modèles et les vérifications du consentement pour les décisions basées sur l'IA, transformant le logiciel en colonne vertébrale de la responsabilité algorithmique à travers les juridictions.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Gestion de la Confidentialité*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences complexes de conformité multi-juridictionnelle | -2.8% | Entreprises multinationales | Moyen terme (2 à 4 ans) |

| Contraintes budgétaires pour le segment des PME | -1.9% | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La conformité multi-juridictionnelle complexe crée des obstacles à la mise en œuvre

Les règles divergentes sur les transferts transfrontaliers et le stockage obligent les entreprises à assembler des instances localisées et mondiales, allongeant les délais de projet et augmentant les coûts. Sur des marchés tels que l'Indonésie, les mandats stricts de localisation s'opposent à l'attrait du SaaS centralisé, poussant les entreprises vers des déploiements hybrides plus difficiles à maintenir. La charge est plus lourde pour les entreprises de taille intermédiaire qui manquent de compétences juridiques et techniques en interne.

Les contraintes budgétaires dans le segment des PME limitent la pénétration du marché

Les vents contraires macroéconomiques réduisent les budgets informatiques discrétionnaires, retardant les projets de confidentialité parmi les petites entreprises malgré les délais légaux imminents. La pénurie d'ingénieurs en confidentialité certifiés amplifie les pressions sur les coûts, car les honoraires des conseillers externes augmentent lorsque les compétences internes font défaut. Les fournisseurs qui automatisent l'intégration et proposent des services gérés sont les mieux positionnés pour capter la demande latente une fois que les dépenses d'investissement se desserrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Gestion de la Confidentialité

Par composant :

les solutions maintiennent leur leadership en termes d'échelle, les services accélèrent la création de valeurLa taille du marché des logiciels de gestion de la confidentialité pour les solutions a représenté 71,20 % des revenus en 2025, soulignant le rôle indispensable des suites d'orchestration centralisées. La croissance s'oriente désormais vers l'expertise en configuration et en optimisation, comme en témoigne l'expansion de 24,3 % par an des services professionnels et gérés, à mesure que les entreprises affinent les moteurs de règles et intègrent des modules de gouvernance adjacents. La courbe des services s'accentue dans les régions introduisant pour la première fois des lois sur la confidentialité, où les entreprises locales s'appuient sur des spécialistes externes pour naviguer dans des cadres réglementaires peu familiers.

La montée en gamme de la demande de services reflète une base de clients mature qui est passée du déploiement de base aux cycles d'amélioration continue. Les offres de services gérés remportent des contrats en regroupant la surveillance réglementaire, les mises à jour des politiques et l'analyse en temps réel, allégeant ainsi les contraintes liées aux effectifs internes. Les prestataires qui combinent une solide expertise juridique avec des outils d'automatisation obtiennent des accords de retainer pluriannuels, renforçant les barrières au changement.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement :

la domination du nuage reflète la modernisation architecturaleLes implémentations en nuage ont représenté 66,30 % du marché des logiciels de gestion de la confidentialité en 2025 et progressent à un TCAC de 26,1 % à mesure que les entreprises cherchent des mises à niveau instantanées et une capacité de calcul élastique. Les configurations en nuage privé séduisent les secteurs fortement réglementés qui ont besoin d'isolation tout en souhaitant bénéficier des avantages de l'orchestration. Les installations sur site persistent dans les environnements où les données ne peuvent pas quitter les frontières nationales, mais la tendance évolue vers des superpositions hybrides qui synchronisent les coffres-forts locaux avec les moteurs de politiques mondiales.

L'innovation se concentre autour des micro-services et des extensions API qui permettent d'intégrer directement les contrôles de confidentialité dans les pipelines DevSecOps. Les fournisseurs qui proposent des clusters agnostiques vis-à-vis de l'infrastructure — déployer une fois, exécuter partout — réduisent les barrières à la sortie et aident les clients à se conformer aux clauses de localisation en évolution sans réécrire le code, accélérant ainsi le délai de valorisation.

Par taille d'organisation :

les dépenses des grandes entreprises dominent, la dynamique des PME se renforceLes grandes entreprises ont détenu 57,40 % de la part de revenus en 2025, les multinationales multi-régionales investissant dans des pôles de conformité transfrontaliers. Leurs exigences en matière de routage de flux de travail complexes, de contrôle d'accès basé sur les rôles granulaire et d'intégrations système approfondies maintiennent des tailles moyennes de transactions élevées. Parallèlement, les contrats des PME progressent à 23,2 % par an, portés par des niveaux d'abonnement simplifiés incluant des modèles juridiques préconfigurés et le traitement automatisé des demandes d'accès aux données des personnes concernées (DAPC).

Les nouveaux entrants sur le marché proposent des tableaux de bord allégés et des flux de configuration assistés par assistant afin de réduire les besoins en formation. Des modèles de tarification flexibles par enregistrement ou par utilisateur alignent les dépenses sur les modèles d'utilisation, permettant aux PME d'étaler les déploiements en parallèle avec leur croissance de revenus. À mesure que les petites entreprises intègrent les indicateurs de confidentialité dans les registres de risques au niveau du conseil d'administration, les décisions d'achat impliquent de plus en plus les PDG et les fondateurs, et non plus seulement les responsables informatiques.

Par fonctionnalité :

la gestion du consentement ancre l'adoption, la découverte par l'IA prend de la vitesseLes outils de gestion du consentement et des préférences ont représenté 30,60 % des revenus de 2025, reflétant les lois mondiales qui imposent une divulgation granulaire et une transparence du consentement. Les clients exigent des bibliothèques de conception flexibles qui harmonisent les centres de préférences sur les canaux web, mobiles et des appareils connectés. En revanche, la découverte assistée par l'IA est la catégorie en rupture, progressant de 28,1 % chaque année à mesure que les entreprises gèrent des lacs de données étendus. Les moteurs de classification automatique qui identifient les informations à caractère personnel dans les sources structurées et non structurées réduisent considérablement les cycles d'inventaire manuels.

L'automatisation des DAPC et les modules de cartographie des données suivent de près, chacun affichant une croissance à deux chiffres à mesure que les personnes exercent plus fréquemment leurs droits d'accès. Les fournisseurs qui intègrent des interfaces en langage naturel dans les tableaux de bord de découverte réduisent la courbe d'apprentissage analytique, élargissant l'utilisation au-delà des équipes de confidentialité aux groupes de sécurité et de gouvernance des données.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical :

le BFSI donne le ton, la santé se développe rapidement grâce à la R&D intensive en donnéesLes institutions financières ont contrôlé 23,70 % des dépenses en 2025, en raison des codes stricts de secret bancaire, des mandats de cybersécurité et de la forte vélocité des données de transactions. Les contrôles intégrés de confidentialité et de sécurité aident les prêteurs à satisfaire aux audits de supervision croisés tout en soutenant les déploiements de banque numérique. La santé et les sciences de la vie suivent un TCAC de 20,3 % à mesure que la recherche génomique, l'expansion de la télémédecine et la numérisation des essais cliniques amplifient l'exposition aux droits des personnes concernées.

Les agences gouvernementales modernisent les portails de services aux citoyens, stimulant l'adoption de modules qui documentent la limitation des finalités et les évaluations des bases légales. Les opérateurs de télécommunications, agissant en tant que sous-traitants pour plusieurs secteurs, investissent dans des cadres de consentement fédéré pour rassurer leurs clients entreprises sur le fait que les données personnelles transitent sur leurs réseaux sous une gouvernance de politique stricte.

Analyse géographique

Marché des Logiciels de Gestion de la Confidentialité en Amérique du Nord

L'Amérique du Nord a capté 37,60 % des revenus mondiaux en 2025, portée par l'évolution des lois sur la confidentialité en Californie, les réglementations sectorielles spécifiques et l'intensification des débats fédéraux autour d'un projet de loi nationale sur la confidentialité. Les grandes entreprises des secteurs technologique, du commerce de détail et de la santé continuent de recalibrer leurs modèles de monétisation des données en utilisant les accréditations en matière de confidentialité pour différencier leurs produits, renforçant ainsi la demande adressée aux fournisseurs de suites d'orchestration intégrées. Les avancées au niveau des États en matière de responsabilité algorithmique orientent les investissements vers des plateformes capables de gouverner simultanément les données d'entraînement de l'IA et les résultats d'inférence, aux côtés des référentiels de données conventionnels.

Marché des Logiciels de Gestion de la Confidentialité en Europe

L'Europe détenait une part de 28,80 % en 2025, soutenue par l'influence continue du RGPD et l'approche stricte du bloc en matière d'adéquation des transferts transfrontaliers. Les acheteurs institutionnels accordent la priorité aux capacités de protection de la vie privée dès la conception et privilégient les fournisseurs qui satisfont aux critères rigoureux des analyses d'impact sur la protection des données. La divergence entre les règles de l'UE et les dispositions britanniques post-Brexit ajoute une complexité supplémentaire, stimulant l'intérêt pour les moteurs de politique multi-régimes capables de maintenir des pistes d'audit de bout en bout sans dupliquer l'infrastructure. Les amendes prononcées au titre du RGPD ont aiguisé l'attention au niveau des conseils d'administration, se traduisant par une protection budgétaire soutenue pour les projets de modernisation de la conformité.

Marché des Logiciels de Gestion de la Confidentialité en Asie-Pacifique

L'Asie-Pacifique se développe à un CAGR de 27,2 %, soutenue par la loi DPDP de l'Inde, les mandats de localisation de l'Indonésie et la large numérisation des marchés de consommation d'Asie du Sud-Est. Les gouvernements superposent des lignes directrices sur l'éthique de l'IA aux normes de confidentialité existantes, accélérant les dépenses sur des plateformes capables d'adapter dynamiquement les ensembles de règles. Les stratégies de déploiement hybride satisfont aux clauses de souveraineté tout en offrant aux entreprises la flexibilité d'un SaaS évolutif. La pénétration croissante du commerce électronique et les investissements des hyperscalers multinationaux dans le cloud amplifient davantage la demande, positionnant la région pour réduire l'écart de revenus avec l'Amérique du Nord au cours des cinq prochaines années.

Paysage concurrentiel

Le marché des logiciels de gestion de la confidentialité présente une concentration modérée. OneTrust, TrustArc et Securiti restent en tête en termes de base installée, mais font face à des défis persistants de la part des nouveaux entrants axés sur l'IA. Relyance AI a levé 32 millions USD en série B pour approfondir la traduction automatisée des politiques et les capacités de notation des risques liés aux modèles, signalant que les investisseurs récompensent les architectures natives en IA. La levée de fonds de 60 millions USD de BigID alimente une feuille de route qui combine hygiène des données, classification et remédiation dans un seul panneau de contrôle, cherchant à capter une part des budgets de sécurité qui recoupent les mandats de confidentialité.

La consolidation des plateformes est l'objectif stratégique prioritaire pour les acheteurs lassés des solutions ponctuelles. Les fournisseurs disposant d'API extensibles, de bibliothèques de politiques sous forme de code et de connecteurs préconfigurés dans les pipelines DevOps remportent les épreuves de validation de concept. La discipline tarifaire est importante, en particulier dans le segment des PME, incitant les fournisseurs à proposer des SKU modulaires permettant une expansion progressive. Les surcouches de services gérés émergent comme un facteur de différenciation concurrentiel, notamment là où les pénuries de talents locaux rendent le libre-service SaaS complet peu pratique.

Les alliances stratégiques remodèlent également le secteur. Les fournisseurs de services en nuage intègrent des accélérateurs de confidentialité dans leurs places de marché, offrant aux éditeurs de logiciels une portée élargie tout en captant des revenus de consommation. Les intégrateurs de conseil s'associent aux leaders des plateformes pour regrouper l'interprétation réglementaire avec le déploiement technique, simplifiant les déploiements multinationaux complexes. Les discussions sur les fusions et acquisitions s'intensifient à mesure que les spécialistes de taille intermédiaire cherchent des avantages d'échelle pour résister à la pression tarifaire des suites établies.

Leaders du secteur des logiciels de gestion de la confidentialité

OneTrust LLC

TrustArc Inc.

Securiti Inc.

BigID Inc.

SAP SE (module de gestion de la confidentialité)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Gestion de la Confidentialité

- OneTrust LLC

- TrustArc Inc.

- Securiti Inc.

- SAI360 (Pty Ltd)

- SAP SE

- Syrenis Ltd

- Crownpeak Technology Inc.

- Exterro Inc.

- WireWheel Inc.

- BigID Inc.

- Smart Global Governance

- Privacy Company

- Nymity (by TrustArc)

- Collibra NV

- IBM Corporation

- Microsoft Corporation

- Cisco Systems Inc.

- Informatica LLC

- DataGuard GmbH

- 2B Advice GmbH

- Privacera Inc.

Lire l'Analyse des Entreprises du Marché des Logiciels de Gestion de la Confidentialité

Développements Récents du Secteur sur le Marché des Logiciels de Gestion de la Confidentialité

- Avril 2025 : le NIST a mis à jour son cadre de confidentialité pour l'aligner sur les orientations en matière de cybersécurité et intégrer la gestion des risques liés à l'IA, incitant les entreprises à réévaluer leurs architectures de gouvernance.

- Mars 2025 : BigID a levé 60 millions USD dans un tour mené par Riverwood Capital pour développer l'automatisation de l'hygiène des données et préparer des acquisitions ciblées dans les domaines adjacents à la sécurité des données.

- Janvier 2025 : Egnyte a obtenu des brevets pour son assistant d'IA générative Copilot et a ajouté plus de 300 fonctionnalités visant à centraliser les accès utilisateurs et à automatiser le traitement des DAPC.

- Octobre 2024 : Tata Consultancy Services a publié un cadre stratégique pour l'adoption de l'IA générative dans le BFSI, soulignant la nécessité de contrôles intégrés de confidentialité et d'atténuation des biais.

Marché des Logiciels de Gestion de la Confidentialité Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion de la vie privée comme des suites commerciales qui aident les contrôleurs de données à localiser, classer, régir et prouver le traitement légal des informations personnelles dans les environnements en nuage et sur site. Les fonctions couvrent la découverte, la saisie des consentements et des préférences, le flux des demandes, l'évaluation de l'impact, la création de rapports et l'enregistrement des audits.

Exclusion du champ d'application : les projets de conseil sur mesure et les outils de suivi de la conformité basés sur des feuilles de calcul qui ne font pas l'objet d'une licence en tant que logiciel reproductible ne sont pas pris en compte dans cette estimation.

Segments couverts dans ce rapport

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Nuage / SaaS

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par fonctionnalité

- Gestion du consentement et des préférences

- Découverte et cartographie des données

- Automatisation des DAPC / demandes de droits

- Analyse des risques PIA / AIPD

- Flux de travail de réponse aux incidents

- Par secteur vertical des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Autres (médias, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Mordor Intelligence a mené des entretiens structurés et des questionnaires en ligne avec des responsables de la protection des données, des ingénieurs spécialisés dans la protection de la vie privée, des distributeurs de produits de cybersécurité et des régulateurs régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de clarifier les fourchettes de prix, le renouvellement des licences et les déclencheurs réglementaires régionaux, comblant ainsi les zones d'ombre laissées par les documents publics.

Recherche documentaire

Les analystes ont commencé par consulter des documents publics faisant autorité, tels que le portail d'application du GDPR de l'UE, les mises à jour des règles du Federal Register des États-Unis et les statistiques du NIST, de l'ENISA et de l'ICO du Royaume-Uni, qui décrivent la base d'installation adressable et les tendances en matière de pénalités. Les associations professionnelles, dont l'IAPP et la BSA, ont fourni des ratios d'adoption par secteur, tandis que les documents 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets ont montré la répartition des revenus des vendeurs et le lancement de produits. Des référentiels payants, tels que Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les facturations des entreprises privées, ont complété la visibilité. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références ont permis de nettoyer les données, de procéder à des vérifications croisées et d'établir un contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par les dépenses mondiales en matière de sécurité de l'information, divisées par la part réservée aux outils de protection de la vie privée dans chaque région, avant d'être filtrées par l'intensité de la conformité au niveau sectoriel. Les résultats ont été corroborés par un échantillonnage de rollups ascendants des factures des principaux fournisseurs et des prix de vente moyens multipliés par des calculs de sièges d'utilisateurs. Les variables clés du modèle comprennent (1) le nombre d'entreprises réglementées de plus de 50 employés, (2) les dépenses moyennes en technologies de la vie privée par employé, (3) le volume des demandes d'accès des personnes concernées, (4) le nombre et la valeur des amendes réglementaires, et (5) le taux de migration de la technologie sur site vers la technologie SaaS. Les prévisions s'appuient sur une série chronologique ARIMA qui tient compte des délais de réglementation et de l'élasticité des dépenses informatiques à l'échelle macroéconomique ; les commentaires des experts guident la sélection des scénarios.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, les seuils d'écart déclenchent un nouveau travail et les anomalies sont revérifiées avec les personnes interrogées. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées lorsque des réglementations importantes, des fusions-acquisitions de fournisseurs de matériel ou des annonces d'amélioration font bouger les choses. Avant l'expédition, un analyste réexécute le modèle afin que les clients reçoivent la vue la plus récente.

Comment la taille du marché des logiciels de gestion de la confidentialité de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées varient parce que les entreprises choisissent des produits différents, des conversions de devises et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent un périmètre fonctionnel plus étroit qui supprime les modules sur site, des hypothèses de croissance SaaS agressives sans ancrage historique, ou la dépendance à l'égard d'extrapolations de revenus d'un seul fournisseur que notre équipe remet en question par le biais d'une triangulation multi-sources et d'audits annuels du périmètre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,07 B (2025) | Renseignements sur le Mordor | - |

| USD 4,10 B (2024) | Conseil mondial A | Se concentre uniquement sur les modules de risque pilotés par l'IA ; ne tient pas compte des déploiements existants |

| USD 3,84 B (2024) | Journal professionnel B | Exclut l'utilisation par les petites entreprises et les remises de prix. |

En bref, la définition rigoureuse du champ d'application de Mordor, la liste transparente des variables et la cadence de rafraîchissement annuelle permettent d'obtenir une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion de la confidentialité ?

Le marché s'élève à 6,24 milliards USD en 2026 et devrait atteindre 17,63 milliards USD d'ici 2031.

Quel modèle de déploiement domine ce marché ?

La livraison en nuage représente 66,30 % des revenus et progresse à un TCAC de 26,1 % à mesure que les acheteurs privilégient les mises à jour en temps réel et la conformité évolutive.

Pourquoi les PME deviennent-elles un segment de croissance important ?

Les nouvelles réglementations s'appliquent aux entreprises de toutes tailles, et les abonnements SaaS abordables offrent aux petites entreprises des contrôles de confidentialité de niveau entreprise sans coûts initiaux élevés.

Comment les réglementations sur l'IA influencent-elles les feuilles de route des produits ?

Des lois telles que la loi AB 1008 de Californie traitent désormais les informations générées par l'IA comme des données personnelles, poussant les fournisseurs à ajouter des fonctionnalités de suivi des risques liés aux modèles et de transparence algorithmique.

Quelle région affiche la croissance la plus rapide ?

La région Asie-Pacifique progresse à un TCAC de 27,2 %, portée par la loi indienne sur la protection des données personnelles numériques (DPDP Act), les règles de localisation indonésiennes et la rapide expansion du commerce numérique.

Dernière mise à jour de la page le: