Taille et part du marché des services de bases de données gérées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

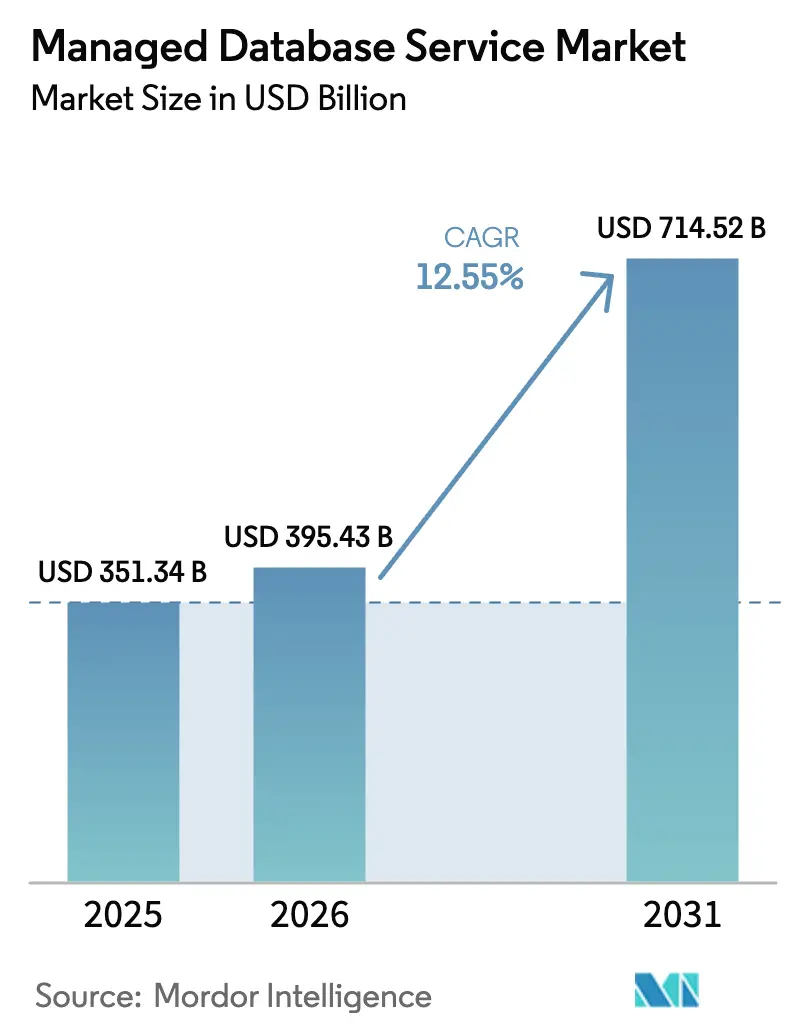

| Taille du Marché (2026) | 395.43 Milliards de dollars |

| Taille du Marché (2031) | 714.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de bases de données gérées par Mordor Intelligence

La taille du marché des services de bases de données gérées en 2026 est estimée à 395,43 milliards USD, en progression par rapport à la valeur 2025 de 351,34 milliards USD, avec des projections pour 2031 affichant 714,52 milliards USD, croissant à un CAGR de 12,55 % sur la période 2026-2031. La migration rapide des bases de données sur site vers des offres natives du cloud entièrement gérées soutient cette expansion, les entreprises déchargeant les tâches d'infrastructure et faisant évoluer les charges de travail d'IA de manière transparente. L'adoption accrue des outils d'IA générative oriente les investissements vers les bases de données vectorielles, tandis que la demande de capacités sans serveur et autonomes rehausse les attentes en matière de gestion automatique des capacités. L'accent mis par les fournisseurs sur les déploiements multi-cloud, l'interopérabilité et les contrôles de souveraineté des données élargit les opportunités concurrentielles, même si les hyperscalers consolident leurs parts. La dynamique est la plus forte là où les secteurs réglementés combinent des obligations de conformité avec des objectifs d'analyse en temps réel, notamment dans la finance, la santé et l'industrie manufacturière.

Points clés du rapport

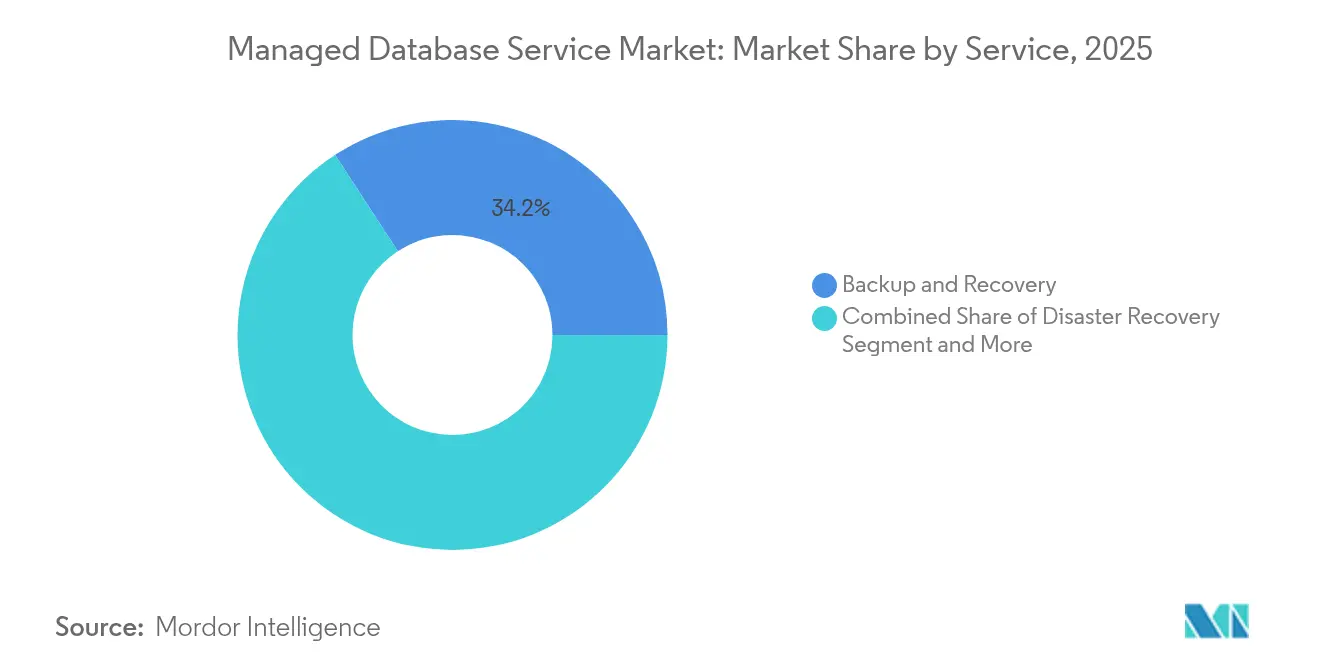

- Par service, la sauvegarde et récupération a représenté 34,19 % de la part des revenus en 2025, tandis que la sécurité et conformité progresse à un CAGR de 22,65 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public détenait 67,21 % de la part du marché des services de bases de données gérées en 2025, tandis que l'utilisation du cloud hybride/multi-cloud devrait progresser à un CAGR de 27,10 % jusqu'en 2031.

- Par type de base de données, les moteurs SQL traditionnels représentaient 57,96 % de la taille du marché des services de bases de données gérées en 2025 ; les plateformes vectorielles/prêtes pour l'IA devraient progresser à un CAGR de 40,75 %.

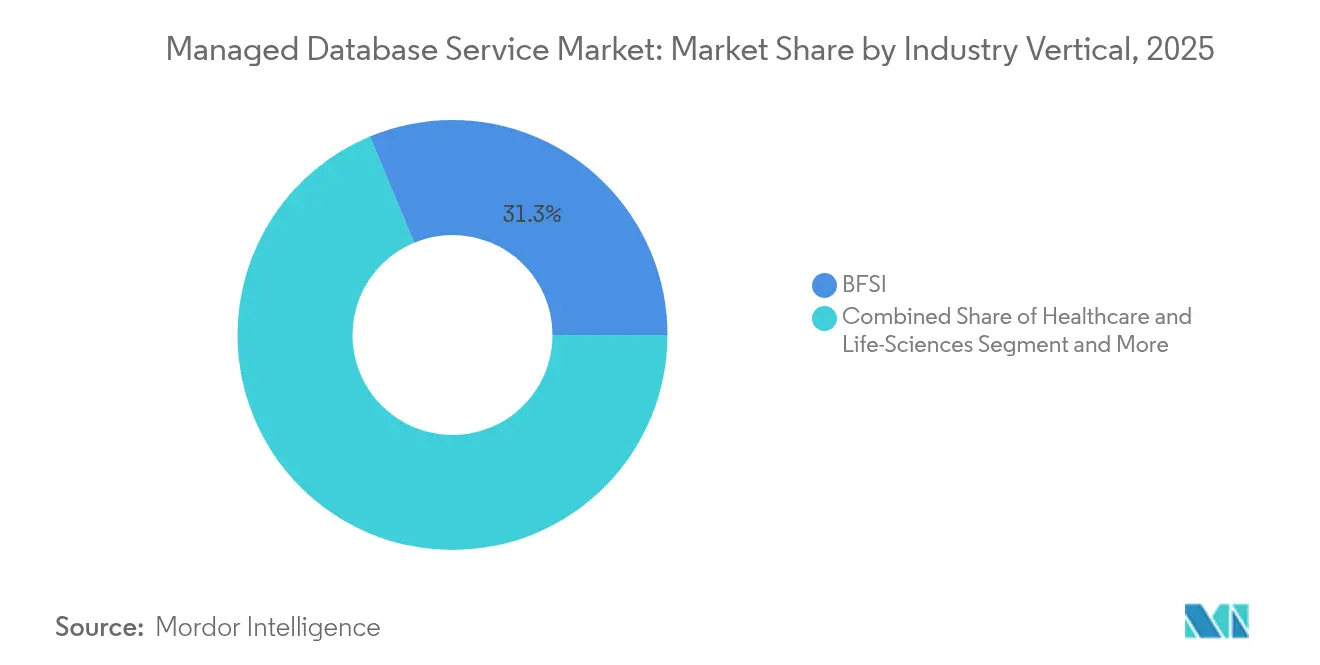

- Par secteur vertical, le BFSI a capturé 31,28 % de la part des revenus en 2025, tandis que la santé devrait s'accélérer à un CAGR de 23,90 % jusqu'en 2031.

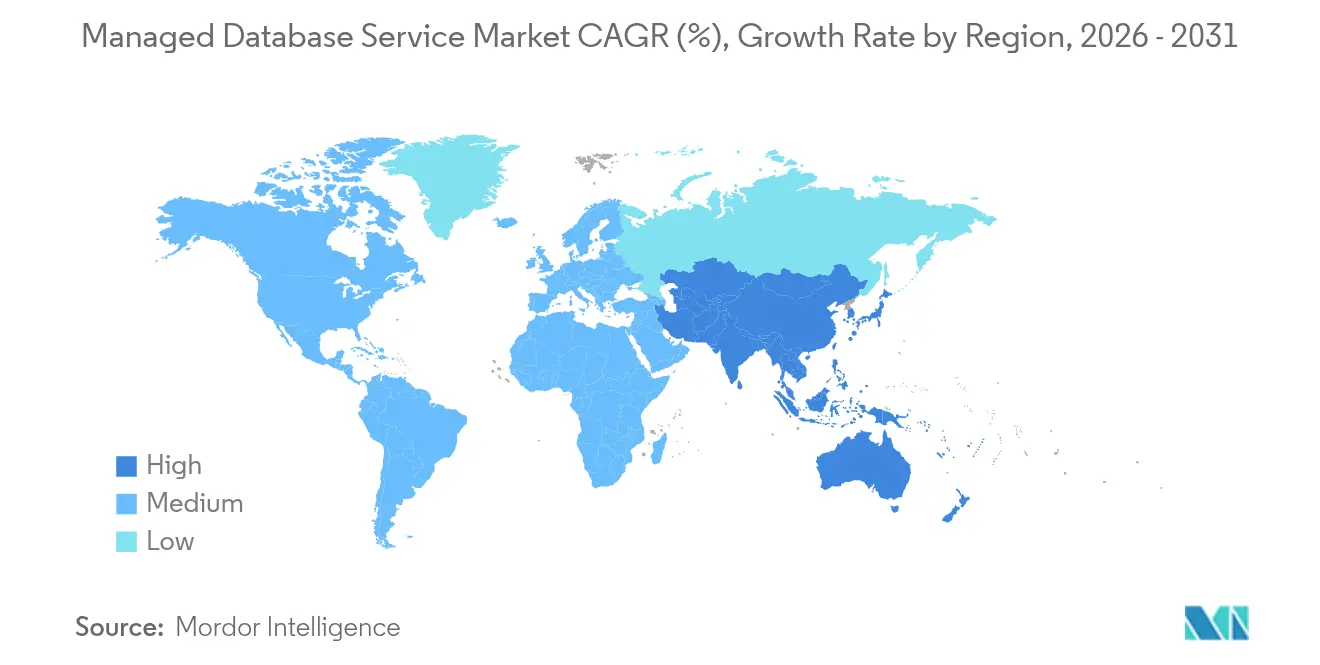

- Par géographie, l'Amérique du Nord représentait 43,34 % de la part du marché des services de bases de données gérées en 2025 et l'Asie-Pacifique progresse à un CAGR de 24,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de bases de données gérées

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des applications natives du cloud | +2.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage des PME à la tarification à l'usage | +1.9% | Mondial ; notable en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Croissance des données IoT/périphériques | +2.1% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient, l'Afrique, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Charges de travail d'IA générative | +3.2% | Mondial ; mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations des hyperscalers de cloud public | +1.4% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Capacités de bases de données autonomes/sans serveur | +2.0% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des applications natives du cloud dans tous les secteurs

Les entreprises reconstruisent leurs logiciels en microservices qui exigent des niveaux de données élastiquement évolutifs et pilotés par API. Les bases de données entièrement gérées suppriment les tâches de configuration et de correctifs, permettant aux équipes de livrer de nouvelles fonctionnalités plus rapidement tout en maintenant l'intégrité des transactions distribuées. Les institutions financières sont en première ligne alors qu'elles refactorisent les opérations bancaires de base en architectures pilotées par les événements, nécessitant une synchronisation en temps réel entre des centaines de services. Les entreprises natives du numérique privilégient également les plateformes qui libèrent les ingénieurs des tâches d'administration à faible valeur ajoutée pour se concentrer sur le code générateur de revenus. La diversité des charges de travail qui en résulte maintient le marché des services de bases de données gérées sous les projecteurs de l'innovation.

Passage des PME du modèle d'investissement en capital au modèle DBaaS à la tarification à l'usage

Les petites et moyennes entreprises, autrefois freinées par les frais de licence et les dépenses matérielles, accèdent désormais à des niveaux de consommation qui alignent les dépenses directement sur l'utilisation. Les hyperscalers ont abaissé les barrières à l'entrée grâce à des allocations gratuites permanentes et à des coûts de stockage progressifs, rendant la durabilité de niveau entreprise accessible sans personnel spécialisé. Dans les économies émergentes, où la préservation de la trésorerie domine les décisions budgétaires, l'attrait est encore plus marqué. À mesure que ces entreprises adoptent l'analyse et l'IA, la sauvegarde automatisée, les correctifs et la mise à l'échelle deviennent des impératifs, renforçant la demande de services gérés qui compriment le coût total de possession.

Croissance des données IoT/périphériques exigeant des bases de données élastiques et géodistribuées

L'automatisation industrielle, la logistique intelligente et les véhicules connectés poussent des données télémétriques à l'échelle de l'exaoctet vers la périphérie, où une réactivité en dessous de la milliseconde est non négociable. Les plateformes gérées prenant en charge les réplicas régionaux et le placement intelligent des données résolvent les défis de latence et de partitionnement tout en assurant une visibilité mondiale. Les fournisseurs qui permettent l'auto-partitionnement, la résolution des conflits et le basculement en veille active deviennent des partenaires stratégiques pour les opérateurs de fabrication et de télécommunications déployant des réseaux 5G et LTE privé.

Charges de travail d'IA générative nécessitant des bases de données vectorielles et multimodales

Les embeddings de haute dimension sous-tendent la génération augmentée par récupération, la recherche par similarité et les moteurs de recommandation multimodaux. Les index SQL traditionnels ne peuvent pas soutenir le débit nécessaire, ce qui stimule l'adoption de moteurs optimisés pour les vecteurs qui s'intègrent de manière transparente aux chaînes d'outils des grands modèles de langage. Oracle a ajouté la recherche vectorielle par IA directement dans son portefeuille de bases de données gérées pour répondre à cette demande. [1]Oracle Corporation, "Oracle ajoute la recherche vectorielle par IA à Oracle Database 23ai," oracle.com Les plateformes de technologie de santé, en particulier, ont besoin de requêtes combinant imagerie et texte pour prendre en charge les systèmes d'aide au diagnostic, accélérant l'adoption des bases de données spécialisées.

Analyse de l'impact des freins*

| Frein | Impact (%) sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de souveraineté et de résidence des données | −1.8% | Union européenne, Chine, Russie ; en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Craintes de dépendance aux fournisseurs | −1.2% | Mondial ; aiguë dans les grandes entreprises | Moyen terme (2-4 ans) |

| Charges de travail critiques en termes de latence favorisant les solutions sur site | −0.9% | Mondial ; concentré dans la fabrication et la finance | Long terme (≥ 4 ans) |

| Lacune en compétences FinOps et observabilité | −0.7% | Mondial ; plus élevé dans les entreprises traditionnelles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de souveraineté et de résidence des données

Les juridictions imposant le stockage local des données contraignent les fournisseurs à construire ou louer des installations dans le pays, fragmentant les pools de capacité et augmentant les coûts. Les entreprises opérant dans plusieurs régions doivent classer les enregistrements sensibles et appliquer le géofencing au niveau de l'application, ce qui complique l'architecture et la vérification de la conformité. Les clusters régionalisés de MongoDB Inc. et ses offres autorisées FedRAMP illustrent l'investissement en ingénierie et en certification requis pour satisfaire des réglementations qui se chevauchent.[2]MongoDB Inc., "MongoDB finalise l'acquisition de Voyage AI," mongodb.com

Préoccupations relatives à la dépendance aux fournisseurs avec les API cloud propriétaires

Les organisations craignent que les extensions sur mesure ne piègent les charges de travail, n'augmentent les coûts futurs de migration et n'affaiblissent leur pouvoir de négociation. Le partenariat multi-cloud d'Oracle Corporation place des instances Oracle Database entièrement gérées directement sur l'infrastructure AWS, reflétant la pression du marché en faveur de la portabilité.[3]Amazon Web Services, "Oracle Database@AWS désormais disponible en disponibilité générale," aws.amazon.com Néanmoins, la réconciliation des modèles IAM divergents, des constructions de facturation et des piles de surveillance peut diluer l'agilité promise, maintenant l'intérêt pour les moteurs open source et les abstractions inter-cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : fondements de la sauvegarde et dynamique de la conformité

Les services de sauvegarde et récupération représentaient 34,19 % du marché des services de bases de données gérées en 2025, confirmant que la durabilité des données reste l'exigence de base pour la migration vers le cloud. Les entreprises s'appuient sur des instantanés automatisés, la restauration à un instant précis et la réplication inter-régions pour respecter les SLA de préparation à la reprise après sinistre. Les priorités de cyber-résilience maintiennent ce segment au centre des listes de contrôle des achats, assurant une expansion absolue régulière même si la part relative se modère.

Les offres de sécurité et conformité, bien que plus modestes en 2025, progressent le plus rapidement à un CAGR de 22,65 %. La gestion des clés de chiffrement, les contrôles d'accès à confiance zéro et les pistes d'audit continues répondent directement aux mandats de gestion des risques au niveau du conseil d'administration. Les fournisseurs se différencient par une tokenisation fine, la prise en charge des clés personnelles et la détection d'anomalies en temps réel. Le renforcement de l'application des lois sur la confidentialité cimente l'intention de dépenses parmi les locataires de la santé et du gouvernement, injectant une énergie soutenue dans ce créneau à forte croissance.

Par modèle de déploiement : le cloud hybride devient le nouveau standard

La résidence dans le cloud public a généré 67,21 % des revenus du marché des services de bases de données gérées en 2025, reflétant des empreintes mondiales matures et une tarification élastique. Les entreprises gravitent vers ces plateformes pour la diversité de latence mondiale, les riches écosystèmes PaaS et l'adjacence transparente à l'IA. Pourtant, les charges de travail sensibles à la conformité et les applications critiques en termes de performances justifient souvent un placement alternatif.

Les stratégies hybrides et multi-cloud progressent à un CAGR de 27,10 % alors que les entreprises se prémunissent contre les pannes, les chocs de prix et la dépendance. Les outils offrant une gestion unifiée sur site, en périphérie et sur plusieurs clouds publics constituent un critère d'achat décisif. Les fournisseurs qui simplifient la réplication attachée au réseau, la propagation cohérente des IAM et la télémétrie des coûts gagnent une part d'esprit notable parmi les banques, les assureurs et les opérateurs de télécommunications qui tracent des feuilles de route de modernisation progressive.

Par type de base de données : l'accélération vectorielle bouleverse la hiérarchie

Le SQL est resté fondamental avec 57,96 % de part des revenus en 2025. Les garanties ACID de niveau financier, des décennies d'outillage d'écosystème et la familiarité étendue des développeurs maintiennent les paradigmes relationnels indispensables pour les enregistrements de transactions de base. Les fournisseurs renforcent la pertinence avec la gestion automatique des index, les requêtes auto-ajustables et l'intégration dans les structures de requêtes sans serveur.

Pendant ce temps, les moteurs vectoriels/prêts pour l'IA progressent à un CAGR de 40,75 %. Les index de similarité dédiés, la récupération hybride dense/sparse et l'accélération GPU résolvent les modèles d'inférence à forte intensité de mémoire. L'acquisition de Neon par Databricks intègre le Postgres sans serveur dans une plateforme axée sur l'analyse, signalant une convergence où OLTP et recherche vectorielle coexistent dans des couches de stockage partagées. Les variantes NoSQL et multi-modèles comblent les lacunes des cas d'utilisation où la flexibilité du schéma et le partitionnement horizontal l'emportent sur la cohérence stricte.

Par application : l'analyse et l'IA orientent les dépenses

La gestion de la relation client a conservé 28,91 % de part en 2025, soulignant l'impératif universel d'héberger des profils clients unifiés. La disponibilité permanente et les écritures à faible latence sous-tendent cette domination. Pourtant, les charges de travail d'analyse et d'IA sont le moteur de croissance, progressant à un CAGR de 28,91 % alors que les informations prédictives sur les clients, la détection des fraudes et les prévisions de la chaîne d'approvisionnement deviennent des impératifs au niveau du conseil d'administration.

Ces charges de travail analytiques mélangent de plus en plus des journaux non structurés, des images et des données de capteurs, forçant les bases de données à relier OLTP et OLAP au sein d'un seul tissu. Les moteurs offrant un stockage en colonnes, des vues matérialisées et un apprentissage automatique intégré gagnent du terrain. Les fournisseurs gérés qui alignent les modèles de coûts sur les modèles de requêtes en rafale gagnent la faveur des opérateurs de finance et de commerce de détail orchestrant des traitements par lots nocturnes et une exploration ad hoc diurne en parallèle.

Par secteur vertical : la santé dépasse tous les secteurs

Le BFSI a représenté 31,28 % des revenus de 2025, tirant parti de décennies de numérisation et d'exigences d'audit importantes. L'adoption des bases de données gérées se concentre désormais sur la réduction des dépenses opérationnelles et le respect des impératifs d'intégrité des transactions 24h/24 et 7j/7. Les fournisseurs mettant l'accent sur le chiffrement conforme FIPS et les fonctionnalités de réconciliation en temps réel défendent leurs parts de marché.

La santé progresse à un CAGR de 23,90 % alors que la télémédecine, la génomique et les diagnostics d'imagerie se développent. Les services de bases de données affichant l'éligibilité HIPAA, la journalisation d'audit immuable et les API de masquage des données satisfont aux mandats stricts de gestion des données cliniques. Les pipelines d'IA multimodaux — qui nécessitent un accès simultané aux images, au texte et aux données EHR structurées — cimentent l'utilisation des magasins vectoriels. Les initiatives de traçabilité de la chaîne d'approvisionnement et de jumeau numérique dans l'industrie manufacturière, ainsi que les recommandations hyper-personnalisées dans le commerce de détail, approfondissent la diversification verticale du marché des services de bases de données gérées.

Par taille d'organisation : sophistication démocratisée

Les grandes entreprises dominent encore les dépenses grâce à l'étalement des applications et à la portée géographique. Pourtant, elles privilégient de plus en plus les options gérées pour rationaliser les chaînes d'outils et redéployer les talents vers une ingénierie à plus haute valeur ajoutée. Les organisations transfrontalières mettent l'accent sur la fédération, la gouvernance et l'observabilité avancée, orientant les fournisseurs vers l'enrichissement de l'automatisation pilotée par les politiques.

Les PME enregistrent la croissance la plus forte alors que les consoles simplifiées et la mise à l'échelle prédictive dissolvent les barrières traditionnelles des administrateurs de bases de données. Les points d'entrée en niveau gratuit attirent les startups, tandis que les classes de stockage progressives s'adaptent aux détaillants saisonniers et aux prestataires logistiques régionaux. L'enquête CIO 2024 de Barclays note que les optimisations orientées bases de données restent un point lumineux du budget. Ces résultats indiquent que la parité des capacités entre les tailles d'entreprises se réduit, alimentant une expansion inclusive du secteur des services de bases de données gérées.

Analyse géographique

L'Amérique du Nord est restée l'épicentre avec 43,34 % de part en 2025, portée par une migration agressive vers le cloud dans la finance, la technologie et les médias. Les États-Unis accueillent les trois hyperscalers à grande échelle, offrant aux entreprises un choix inégalé en matière d'attestations de conformité, d'adjacence aux services d'IA et de gestion de la latence inter-régions. La croissance, cependant, se modère alors que les premiers adoptants déplacent leur attention du transfert et de la migration vers le contrôle des coûts et l'optimisation des charges de travail, ouvrant un espace aux fournisseurs spécialisés proposant des ensembles d'outils de gouvernance inter-cloud.

L'Asie-Pacifique est le leader de la croissance, progressant à un CAGR de 24,85 % jusqu'en 2031. Les programmes d'infrastructure numérique soutenus par l'État en Chine et l'essor de la fintech en Inde alimentent des modèles commerciaux axés sur les données qui passent directement aux back-ends sans serveur et entièrement gérés. Les acteurs régionaux du cloud proposent des prix compétitifs et des garanties de cloud souverain qui résonnent auprès des clients du secteur public et industriel méfiants à l'égard des juridictions étrangères. La taille du marché des services de bases de données gérées pour l'Asie-Pacifique devrait plus que tripler sur la période à mesure que les écosystèmes 5G et IoT arrivent à maturité.

L'Europe présente un mélange complexe d'opportunités et de contraintes. Le RGPD et la législation à venir sur l'IA renforcent la demande de fonctionnalités de contrôle des données auditables et à granularité fine. Dans le même temps, les objectifs d'efficacité énergétique incitent les fournisseurs à implanter des installations dans des régions riches en énergies renouvelables telles que les pays nordiques, influençant les stratégies de planification des capacités. Les initiatives de cloud souverain en France et en Allemagne renforcent la valeur stratégique des partenariats régionaux, assurant une expansion soutenue, bien que mesurée.

Paysage concurrentiel

La concurrence se concentre sur l'échelle d'infrastructure et les outils intégrés d'AWS, Microsoft Azure et Google Cloud Platform. Ces hyperscalers continuent d'approfondir leurs portefeuilles de bases de données gérées avec des modes sans serveur, la réplication multi-écriture et l'indexation vectorielle, renforçant la fidélisation au sein de leurs écosystèmes plus larges. Le lancement par AWS d'Aurora DSQL, un service SQL distribué mondialement, souligne cette cadence.

Les fournisseurs spécialisés se différencient par l'étendue des modèles de données ou les performances sous des charges de travail de niche. MongoDB Inc. intègre la recherche documentaire et vectorielle ; Snowflake s'étend des entrepôts de données aux voies transactionnelles via son acquisition de Crunchy Data. Cockroach Labs et PlanetScale séduisent les développeurs ayant besoin de magasins relationnels globalement cohérents mais évoluant de manière autonome, en faisant des choix populaires pour les entreprises SaaS grand public.

Les partenariats et acquisitions s'intensifient à mesure que les plateformes convergent. Oracle Database AWS fournit toutes les fonctionnalités Oracle sur le calcul natif AWS tout en conservant les garanties de support Oracle. L'acquisition de Neon par Databricks pour 1 milliard USD intègre le Postgres sans serveur dans son lakehouse, signalant que les fournisseurs axés sur l'analyse considèrent les données opérationnelles comme stratégiques, et non adjacentes. Ces mouvements indiquent un secteur qui marche vers des plateformes de données unifiées qui regroupent les charges de travail transactionnelles, analytiques et d'IA dans une expérience gérée transparente.

Leaders du secteur des services de bases de données gérées

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Corporation

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Oracle Corporation a lancé Oracle Database@AWS pour des déploiements Oracle entièrement gérés directement dans les régions AWS, élargissant les options multi-cloud pour les clients communs.

- Novembre 2024 : Databricks a acquis Neon pour 1 milliard USD afin d'intégrer des capacités PostgreSQL sans serveur dans sa plateforme lakehouse.

- Octobre 2024 : Snowflake a conclu un accord de 250 millions USD pour Crunchy Data, acquérant une expertise PostgreSQL et élargissant ses services de données opérationnelles.

- Septembre 2024 : AWS a introduit Aurora DSQL, un moteur SQL distribué sans serveur offrant une cohérence mondiale avec des performances au niveau de la région locale.

Portée du rapport mondial sur le marché des services de bases de données gérées

Dans un service de base de données gérée, les utilisateurs paient un fournisseur cloud pour l'accès à la base de données. Avec un accent croissant sur les fonctions commerciales de base et les besoins des clients, les organisations se tournent de plus en plus vers les services gérés pour naviguer dans les complexités de la gestion des bases de données. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à soutenir les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de base et ont été obtenues par des approches descendantes et ascendantes.

Le marché des services de bases de données gérées est segmenté par service (administration des données, sauvegarde et récupération de bases de données, reprise après sinistre de bases de données, sécurité des bases de données et optimisation des bases de données), par application (gestion de la relation client, planification des ressources d'entreprise, gestion de la chaîne d'approvisionnement, applications web et analyse des mégadonnées), par secteur vertical (BFSI, santé, informatique et télécommunications, commerce de détail, industrie manufacturière et autres secteurs) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Administration des données |

| Sauvegarde et récupération |

| Reprise après sinistre |

| Sécurité et conformité |

| Optimisation et réglage des performances |

| Cloud public |

| Cloud privé |

| Cloud hybride / multi-cloud |

| Relationnel (SQL) |

| NoSQL |

| Multi-modèle / NewSQL |

| Vectoriel / prêt pour l'IA |

| Gestion de la relation client |

| Planification des ressources d'entreprise |

| Gestion de la chaîne d'approvisionnement |

| Applications web et mobiles |

| Mégadonnées / analyse et IA |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce de détail et e-commerce |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Autres (médias, éducation, énergie) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par service | Administration des données | ||

| Sauvegarde et récupération | |||

| Reprise après sinistre | |||

| Sécurité et conformité | |||

| Optimisation et réglage des performances | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride / multi-cloud | |||

| Par type de base de données | Relationnel (SQL) | ||

| NoSQL | |||

| Multi-modèle / NewSQL | |||

| Vectoriel / prêt pour l'IA | |||

| Par application | Gestion de la relation client | ||

| Planification des ressources d'entreprise | |||

| Gestion de la chaîne d'approvisionnement | |||

| Applications web et mobiles | |||

| Mégadonnées / analyse et IA | |||

| Par secteur vertical | BFSI | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Commerce de détail et e-commerce | |||

| Industrie manufacturière | |||

| Gouvernement et secteur public | |||

| Autres (médias, éducation, énergie) | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de bases de données gérées ?

Le marché s'établit à 395,43 milliards USD en 2026 et devrait croître pour atteindre 714,52 milliards USD d'ici 2031.

Quel modèle de déploiement domine les dépenses ?

Les déploiements en cloud public représentent 67,21 % des revenus, bien que les stratégies hybrides et multi-cloud se développent à un CAGR de 27,10 %.

Pourquoi les bases de données vectorielles gagnent-elles du terrain ?

Les charges de travail d'IA générative nécessitent des recherches de similarité en haute dimension que les index relationnels traditionnels ne peuvent pas gérer, entraînant un CAGR de 40,75 % dans les moteurs vectoriels/prêts pour l'IA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 24,85 % jusqu'en 2031 en raison de la transformation numérique accélérée dans l'industrie manufacturière, le commerce électronique et la fintech.

Dernière mise à jour de la page le: