Taille et part du marché NoSQL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

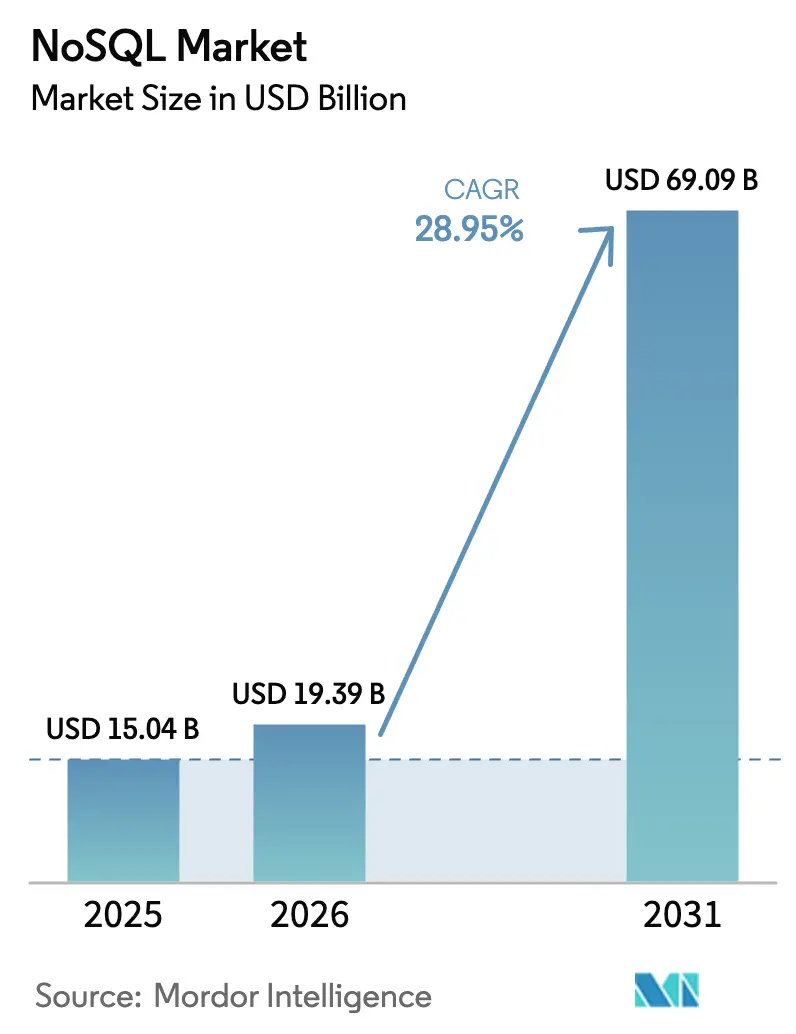

| Taille du Marché (2026) | 19.39 Milliards de dollars |

| Taille du Marché (2031) | 69.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché NoSQL par Mordor Intelligence

La taille du marché NoSQL devrait passer de 15,04 milliards USD en 2025 à 19,39 milliards USD en 2026 et devrait atteindre 69,09 milliards USD d'ici 2031, à un TCAC de 28,95 % sur la période 2026-2031. L'accélération de la dépendance des entreprises envers les modèles de données flexibles, l'essor des microservices natifs du cloud et les charges de travail d'IA générative sous-tendent cette expansion. Les données non structurées représentent déjà 93 % des actifs informationnels des entreprises, et leur croissance rapide amplifie la demande de bases de données sans schéma. Les magasins clé-valeur continuent d'ancrer le marché NoSQL grâce à des temps de réponse inférieurs à la milliseconde, tandis que l'intégration de la recherche vectorielle redéfinit la différenciation concurrentielle. La consolidation — illustrée par l'accord d'IBM en 2025 pour acquérir DataStax — signale un intérêt stratégique accru alors que les fournisseurs s'empressent de regrouper les capacités opérationnelles, analytiques et d'IA au sein d'un même environnement. Simultanément, les réglementations sur la souveraineté des données et les contrôles des coûts cloud suscitent un intérêt pour les déploiements hybrides qui chevauchent les clouds publics et les infrastructures privées.

Points clés du rapport

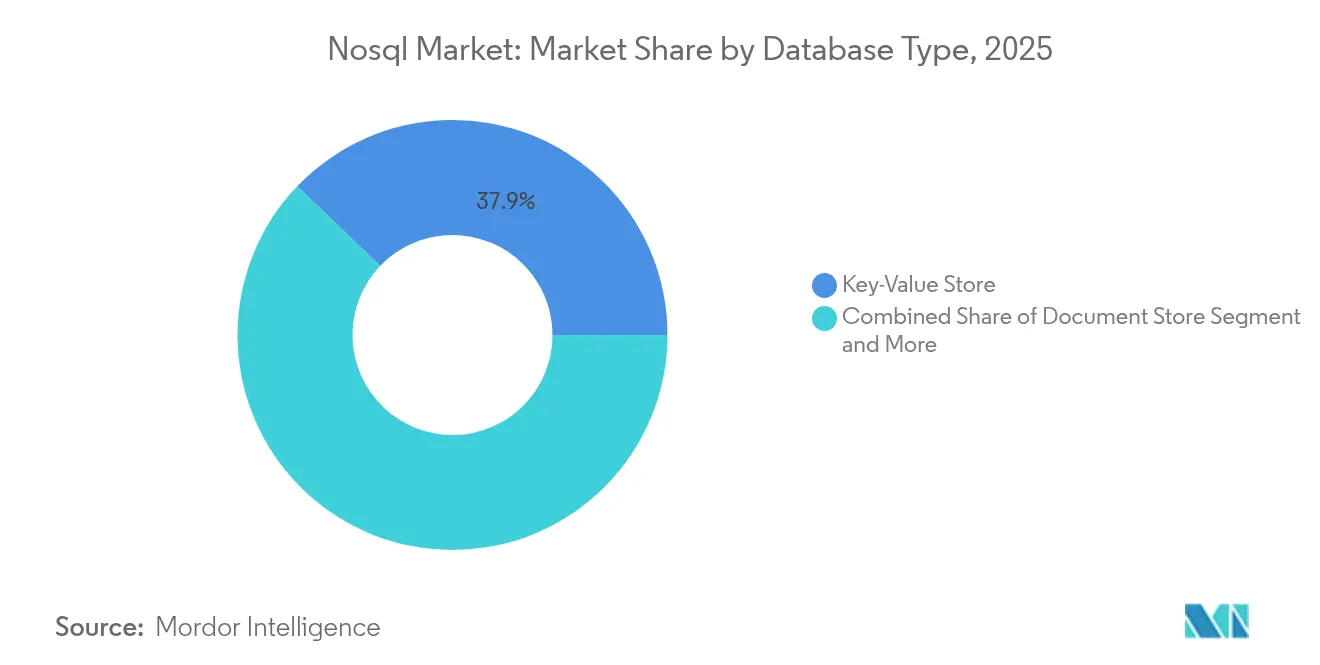

- Par type de base de données, les magasins clé-valeur ont dominé avec 37,85 % de la part du marché NoSQL en 2025, tandis que les bases de données graphes devraient croître à un TCAC de 29,05 % jusqu'en 2031.

- Par mode de déploiement, les implémentations cloud ont représenté 65,25 % des revenus en 2025 ; les configurations hybrides devraient enregistrer le TCAC le plus élevé à 26,74 % durant 2026-2031.

- Par application, le stockage de données et la mise en cache ont représenté 33,40 % de la taille du marché NoSQL en 2025 ; les charges de travail d'IA et d'apprentissage automatique progressent à un TCAC de 29,12 % jusqu'en 2031.

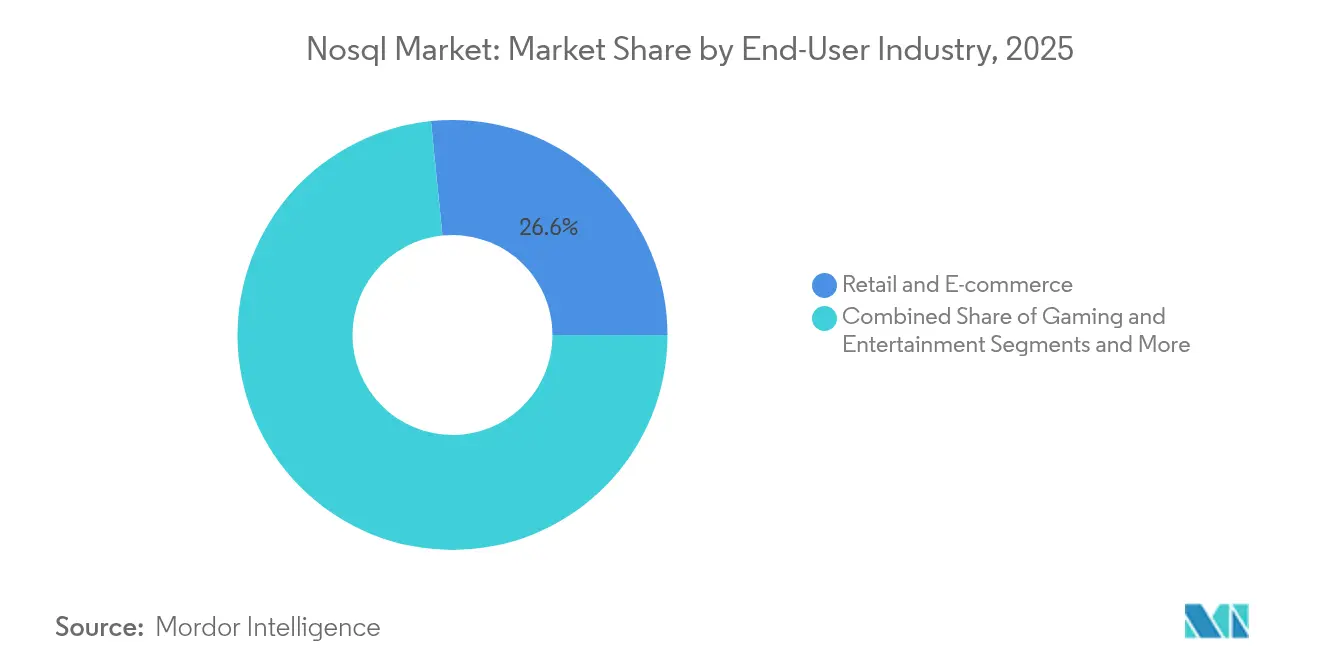

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce ont contribué à hauteur de 26,60 % des revenus de 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 25,58 %.

- Par taille d'entreprise, les grandes entreprises ont représenté 61,20 % de la taille du marché NoSQL en 2025, mais les PME affichent une perspective de TCAC de 24,33 %.

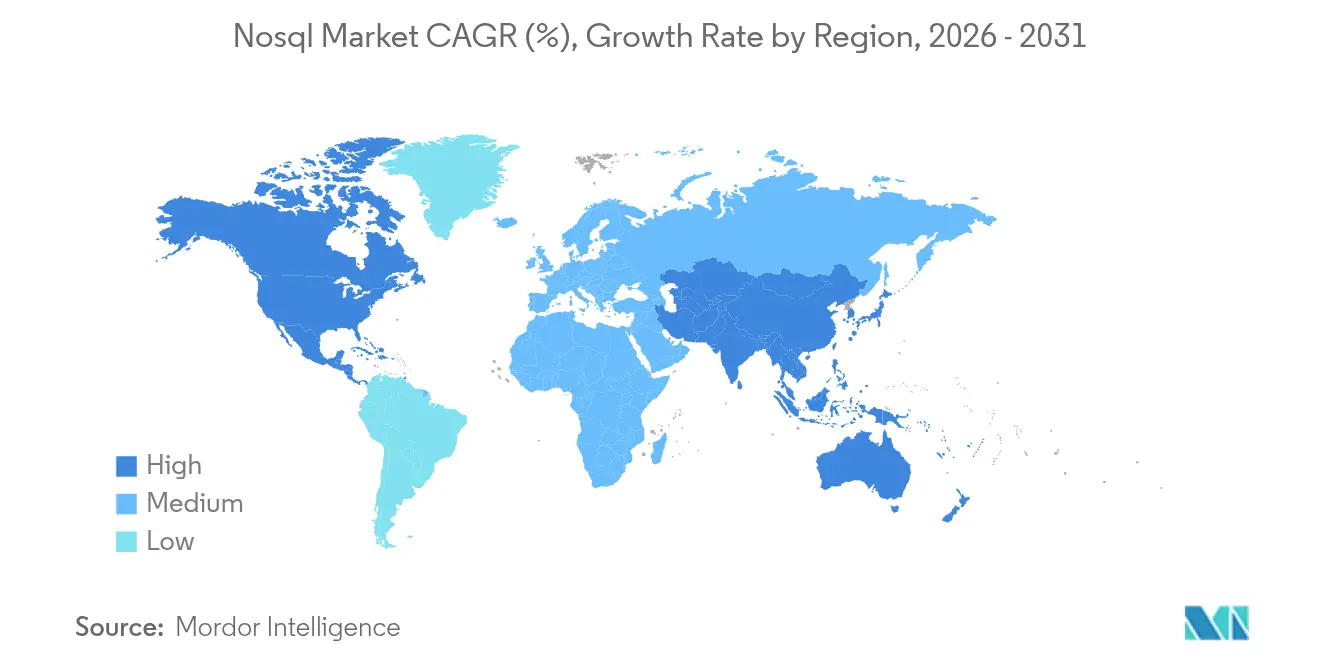

- Par géographie, l'Amérique du Nord a conservé 44,40 % de part en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 26,88 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché NoSQL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'analytique des mégadonnées | +10.4% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de traitement des données en temps réel | +8.4% | Mondial, accent sur les pôles d'e-commerce et financiers à forte activité | Court terme (≤ 2 ans) |

| Transition vers les architectures de microservices natifs du cloud | +6.6% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Prolifération des données des appareils IoT | +5.4% | Mondial, pôles industriels et programmes de villes intelligentes | Long terme (≥ 4 ans) |

| Intégration de la recherche vectorielle et des embeddings d'IA générative | +4.5% | Amérique du Nord, se répandant vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| NoSQL distribué piloté par la souveraineté des données | +3.6% | Europe, Chine, Inde, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'analytique des mégadonnées

Les organisations déploient de plus en plus de bases de données NoSQL pour ingérer et analyser des ensembles de données multimodaux dans un seul référentiel, évitant ainsi les cycles ETL coûteux. Les détaillants et les banques utilisent des modèles de documents flexibles pour suivre l'évolution du comportement des clients, permettant une segmentation granulaire et des stratégies de tarification dynamique. Parallèlement, des variantes NoSQL optimisées verticalement — telles que des magasins de documents axés sur la santé — sont apparues pour rationaliser les rapports réglementaires. L'acquisition de Voyage AI par MongoDB souligne le pivot vers l'analytique enrichie d'embeddings pour une meilleure pertinence des requêtes, accélérant l'attrait des écosystèmes multi-modèles[2]MongoDB, "Intégration de l'IA générative et de la recherche avancée," mongodb.com.

Demande de traitement des données en temps réel

La prise de décision en moins d'une seconde dans la détection des fraudes, les enchères publicitaires et l'actualisation des stocks oriente les entreprises vers des moteurs clé-valeur et en mémoire capables de maintenir le débit à l'échelle du web. La recherche vectorielle de Redis 8.0 permet le classement sémantique et la similarité de contenu en quelques microsecondes, réduisant l'écart entre les charges de travail opérationnelles et analytiques. Par conséquent, les entreprises consolident les fonctions OLTP et OLAP pour réduire l'étalement de l'infrastructure et les frais de licence, stimulant le marché NoSQL aussi bien dans les empreintes cloud qu'en périphérie.

Transition vers les architectures de microservices natifs du cloud

Les piles d'applications découplées favorisent les bases de données qui s'adaptent horizontalement sans interruption globale. Les entreprises considèrent désormais le marché NoSQL comme une infrastructure de base plutôt que comme des compléments tactiques, 48 % des responsables informatiques donnant la priorité aux déploiements cloud hybrides qui maintiennent les données sensibles à la latence en local tout en s'appuyant sur les clouds publics pour les pics de demande saisonniers[1]Rackspace Technology, "Rapport sur l'état du cloud 2025," rackspace.com. Les plateformes multi-modèles qui gèrent des documents, des graphes et des vecteurs au sein d'un seul moteur réduisent la complexité DevOps, comme en témoigne l'interface unifiée d'ArangoDB. L'agilité qui en résulte aide les équipes à déployer de nouvelles fonctionnalités chaque semaine plutôt que chaque trimestre.

Prolifération des données des appareils IoT

Les installations industrielles génèrent chaque jour des téraoctets de relevés de séries temporelles, bien au-delà des limites d'ingestion des SGBDR traditionnels. Les magasins à colonnes larges tels qu'Apache Cassandra soutiennent les écritures à haute vélocité et permettent des agrégations pour l'analytique des tendances à long terme. Les passerelles périphériques intègrent désormais des nœuds NoSQL légers, traitant les flux de capteurs localement pour se conformer aux lois sur la résidence des données et réduire le trafic WAN. Cette décentralisation étend le marché adressable NoSQL aux domaines de la fabrication, de l'énergie et des villes intelligentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de mise en œuvre et de migration | -5.4% | Mondial, régions à forte présence de systèmes hérités | Moyen terme (2-4 ans) |

| Pénurie de professionnels NoSQL qualifiés | -4.5% | Mondial, aiguë dans les économies en développement | Court terme (≤ 2 ans) |

| Optimisation des coûts cloud entraînant le rapatriement | -3.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Incertitude sur le modèle de licence open source | -3.0% | Mondial, déploiements en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre et de migration

Les entreprises ancrées dans des schémas relationnels font face à une refactorisation importante lors du portage vers NoSQL. Au-delà de la reconception du modèle de données, les équipes doivent reconstruire les intégrations, optimiser les stratégies d'indexation et recycler le personnel. L'enquête 2025 de Flexera a révélé que 21 % des entreprises rapatrient certaines charges de travail sur site après avoir constaté que les réécritures cloud étaient trop coûteuses. Les fournisseurs d'outils proposent désormais des traductions de schémas automatisées et des passerelles d'écriture double, réduisant le risque sans l'éliminer.

Pénurie de professionnels NoSQL qualifiés

Le savoir-faire spécialisé dans le réglage de la compaction Cassandra ou l'optimisation des traversées de graphes reste rare, ce qui fait grimper les coûts de recrutement et retarde les déploiements. Les programmes universitaires sont en retard par rapport aux exigences de l'industrie, en particulier dans les économies émergentes. Les couches low-code telles que DataStax Langflow abstraient les magasins vectoriels derrière des interfaces glisser-déposer, permettant à des équipes plus petites de lancer des fonctionnalités d'IA sans connaissance approfondie des mécanismes internes, mais le déficit de talents persistera à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de base de données : Les bases de données graphes révolutionnent l'analytique des relations

Les moteurs de graphes ont enregistré la perspective de TCAC la plus rapide à 29,05 % alors que les organisations explorent des réseaux complexes couvrant les clients, les appareils et les chaînes d'approvisionnement à la recherche de schémas cachés. Les magasins clé-valeur ont néanmoins conservé une part de marché NoSQL de 37,85 % en 2025, démontrant une demande durable pour des lectures prévisibles et à faible latence dans la mise en cache de sessions et les opérations de panier d'achat. La taille du marché NoSQL pour les déploiements de graphes devrait s'élargir fortement à mesure que les équipes de cybersécurité adoptent des requêtes de recherche de chemins pour détecter des chaînes d'accès anormales.

La convergence des fonctionnalités définit les feuilles de route des fournisseurs. Les bases de données de documents intègrent des opérateurs de graphes ; les magasins à colonnes larges ajoutent des agrégations de séries temporelles ; et les plateformes multi-modèles telles qu'ArangoDB mélangent graphes, documents et vecteurs sous une seule couche de requête. Ce brouillage des frontières aide les entreprises à consolider les dépenses de licence et à simplifier la gouvernance des données. Les variantes en mémoire comme Redis augmentent la recherche vectorielle pour maintenir des requêtes de similarité en millisecondes, s'alignant sur les pipelines d'IA tout en continuant à alimenter les couches de cache traditionnelles.

Par mode de déploiement : La domination du cloud stimule l'innovation

Les déploiements cloud ont représenté 65,25 % des revenus de 2025, soulignant l'appétit des entreprises pour une élasticité entièrement gérée. Dans ce contexte, la taille du marché NoSQL pour les options sans serveur multi-régions croît le plus rapidement, aidée par une tarification basée sur la consommation qui aligne les frais généraux sur les pics de demande. Les tables globales de DynamoDB renforcent les applications sensibles à la latence nécessitant une cohérence intercontinentale, favorisant une adoption plus profonde parmi les entreprises natives du numérique.

Les installations sur site restent essentielles pour les secteurs soumis à des mandats stricts de souveraineté ou à des objectifs de latence déterministe. Les empreintes hybrides associant des nœuds locaux à des répliques cloud gagnent en popularité, reflétées dans une dynamique de TCAC de 26,74 %. Les solutions qui abstraient les détails de topologie derrière un plan de contrôle unique encouragent la portabilité des charges de travail, et MongoDB Atlas illustre ce récit de déploiement transparent en offrant des API uniformes sur les zones de cloud public et les clusters gérés par les clients.

Par application : Les charges de travail d'IA et d'apprentissage automatique stimulent la croissance future

Le stockage de données et la mise en cache ont dominé avec une contribution de 33,40 % en 2025, confirmant le rôle historique des bases de données NoSQL comme épines dorsales opérationnelles pour les sites web à fort trafic. L'association d'objets mis en cache avec la persistance a réduit la charge d'ingénierie et diminué les incidents de données obsolètes. Simultanément, les charges de travail d'IA et d'apprentissage automatique affichent le TCAC le plus élevé à 29,12 %, car les index adaptés aux vecteurs permettent des pipelines de génération augmentée par récupération qui fusionnent les embeddings et les métadonnées au sein d'un seul magasin.

L'analytique en temps réel continue d'attirer des allocations budgétaires, notamment dans les jeux en ligne et la fintech, où les requêtes en moins d'une seconde sont non négociables. Les applications mobiles et web exploitent des clusters auto-fragmentés pour absorber des pics imprévisibles. La gestion de la télémétrie IoT renforce la pertinence des magasins à colonnes larges, tandis que les systèmes de gestion de contenu exploitent des schémas de documents flexibles pour héberger côte à côte des images, des vidéos et des métadonnées textuelles.

Par secteur d'activité des utilisateurs finaux : La santé accélère l'adoption

Le commerce de détail et l'e-commerce ont conservé une part de 26,60 %, exploitant des modèles de documents pour les catalogues de produits et les profils clients qui évoluent toutes les heures lors des campagnes de fêtes de pointe. La détection des fraudes dans le secteur des services bancaires, financiers et d'assurance repose sur des traversées de graphes qui découvrent des chaînes de paiement anormales plus rapidement que les jointures relationnelles. La taille du marché NoSQL pour la santé et les sciences de la vie devrait augmenter à un TCAC de 25,58 % à mesure que les ensembles de données génomiques et les archives d'imagerie exigent un stockage d'objets évolutif horizontalement avec des contrôles HIPAA.

Les fabricants qui évoluent vers l'Industrie 4.0 diffusent des flux de capteurs incessants, utilisant des fonctions de séries temporelles pour surveiller les anomalies des équipements en quasi temps réel. Les agences gouvernementales élargissent les déploiements de villes intelligentes, mélangeant les flux de trafic, les mises à jour météorologiques et les retours des citoyens — une charge utile diversifiée parfaitement adaptée aux magasins à schéma flexible. Chaque secteur vertical évalue désormais les choix de bases de données en fonction de la préparation à l'IA, poussant les fournisseurs à exposer des API d'embedding et à sécuriser des modèles d'accès à granularité fine.

Par taille d'entreprise : Les PME adoptent la flexibilité NoSQL

Les grandes entreprises ont dominé avec une part de revenus de 61,20 % en 2025, déployant souvent des architectures polyglotte qui entremêlent des SGBDR traditionnels avec plusieurs moteurs NoSQL. Leur capacité d'investissement accélère les expérimentations sur les modalités graphe, document et vecteur. Cependant, les PME représentent la cohorte à la croissance la plus rapide avec un TCAC de 24,33 %, portées par des offres sans serveur qui suppriment les contraintes d'exploitation des clusters et une facturation à la croissance.

Les suites de développement sans code intégrant des magasins de documents ou de graphes réduisent les délais de livraison jusqu'à 60 % par rapport aux piles traditionnelles, permettant aux PME d'itérer rapidement sur les fonctionnalités orientées client. L'enquête 2024 de Stack Overflow a montré que MongoDB domine la part d'esprit NoSQL parmi les développeurs, suggérant que des API accessibles et des communautés dynamiques sont des leviers essentiels pour pénétrer le segment des PME.

Analyse géographique

L'Amérique du Nord a représenté 44,40 % des revenus de 2025, portée par les hyperscalers cloud des États-Unis qui regroupent plusieurs services NoSQL. Le Canada suit avec des projets pilotes dans la santé et la fintech, tandis que le Mexique accélère la modernisation du commerce de détail. Un écosystème de capital-risque mature et une expérimentation agressive de l'IA générative soutiennent les dépenses de premier rang, garantissant que la région reste le locataire principal du marché NoSQL.

L'Asie-Pacifique est le théâtre à l'expansion la plus rapide avec un TCAC de 26,88 % alors que les clouds nationaux en Chine et en Inde élargissent les offres gérées adaptées aux codes de conformité locaux. Les géants de l'e-commerce d'Asie du Sud-Est construisent des moteurs d'hyper-personnalisation sur des magasins de documents, tandis que les constructeurs automobiles japonais capturent les données de capteurs périphériques dans des clusters à colonnes larges. Les lois sur la localisation des données suscitent un intérêt pour les clusters distribués mondialement capables d'ancrer les fragments aux frontières nationales.

L'Europe occupe une place importante, menée par le Royaume-Uni, l'Allemagne et la France, où la conformité au RGPD stimule l'adoption de fonctionnalités de chiffrement et d'audit à granularité fine. Les opérateurs de télécommunications nordiques déploient l'analytique de graphes pour la signalisation des fraudes, et l'Europe du Sud applique des magasins de documents aux plateformes touristiques. Pendant ce temps, les économies du CCG au Moyen-Orient déploient des grilles clé-valeur distribuées pour soutenir les centres de commandement des villes intelligentes. Le Brésil ancre la demande latino-américaine, combinant la recherche graphe et vectorielle pour lutter contre la fraude aux paiements ; les start-ups d'applications mobiles argentines s'appuient sur des magasins de documents sans serveur pour se développer à l'international sans créer de centres de données régionaux.

Paysage concurrentiel

Le marché NoSQL présente une concentration modérée : les cinq premiers fournisseurs agrègent environ 60 % des revenus, laissant de l'espace pour les spécialistes verticaux et les nouveaux entrants open source. L'acquisition proposée de DataStax par IBM souligne à quel point les capacités NoSQL fondamentales sont devenues essentielles aux plateformes d'IA plus larges, alors que la recherche vectorielle intégrée et la distribution mondiale montent dans les listes de priorités des dirigeants. MongoDB catalyse la vélocité des fonctionnalités grâce à Voyage AI, tandis que Couchbase injecte des index vectoriels natifs dans Capella pour rester compétitif[3]DataStax, "Santé," datastax.com.

Les perturbateurs de niche se taillent un territoire en simplifiant les flux de travail des développeurs. Fauna promeut une architecture sans serveur distribuée mondialement avec une forte cohérence, contournant les corvées opérationnelles pour les constructeurs de SaaS. TiDB de PingCAP chevauche les frontières transactionnelles et analytiques, attirant l'intérêt des fintechs à la recherche d'architectures à pile unique. Les alliances stratégiques, telles que le pacte de RavenDB avec QBS Software pour élargir la portée européenne, mettent en évidence les manœuvres de mise sur le marché régionales.

La différenciation technologique gravite désormais autour de l'intégration de l'IA, de l'étendue multi-modèles et de l'optionnalité de déploiement sur des empreintes hybrides. Les fournisseurs proposant des plans de contrôle unifiés qui gouvernent les clusters sur site et plusieurs clouds publics obtiennent la préférence des achats parmi les multinationales averses au risque. Les revenus d'abonnement dominent les comptes de résultats ; le chiffre d'affaires de 209,5 millions USD de Couchbase pour l'exercice 2025 reflète la transition vers des offres de base de données en tant que service livrées dans le cloud dans le cadre de contrats pluriannuels.

Leaders du secteur NoSQL

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

MongoDB, Inc.

Couchbase, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Google Cloud a amélioré sa gamme de bases de données avec la recherche vectorielle native et des optimisations d'IA dévoilées lors de Next 2025.

- Mars 2025 : RavenDB et QBS Software ont formé un partenariat pour étendre les solutions NoSQL au Royaume-Uni et en Europe.

- Février 2025 : IBM a accepté d'acquérir DataStax, intégrant Astra DB avec watsonx pour un accès unifié aux données prêtes pour l'IA.

- Février 2025 : Microsoft a introduit des extensions de style NoSQL à PostgreSQL, combinant les atouts relationnels avec des modèles de documents et de clé-valeur.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial NoSQL comme les revenus générés par les nouvelles licences logicielles, les abonnements basés sur le cloud et les services gérés pour les bases de données non relationnelles qui stockent, récupèrent et gèrent des données structurées, semi-structurées ou non structurées à l'aide de schémas flexibles et d'architectures évolutives horizontalement. Nous considérons NoSQL comme une couche technologique plutôt que comme un secteur vertical d'application, de sorte que les dépenses liées aux moteurs d'analytique ou aux outils de visualisation sont exclues sauf si elles sont regroupées dans le contrat de base de données.

Nous excluons donc les services professionnels autonomes, la maintenance relationnelle traditionnelle et les appliances matérielles qui hébergent simplement des instances NoSQL ; nous mettons également de côté les déploiements open source ad hoc qui ne comportent aucun accord de support commercial.

Aperçu de la segmentation

- Par type de base de données

- Magasin de documents

- Magasin clé-valeur

- Magasin à colonnes larges

- Base de données graphe

- Base de données multi-modèles

- Base de données NoSQL en mémoire

- Par mode de déploiement

- Cloud

- Sur site

- Par application

- Stockage de données et mise en cache

- Analytique en temps réel

- Applications mobiles et web

- Gestion des données IoT et des capteurs

- Charges de travail d'IA et d'apprentissage automatique

- Gestion de contenu

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- Jeux et divertissement

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance

- Santé et sciences de la vie

- Fabrication et chaîne d'approvisionnement

- Gouvernement et secteur public

- Autres secteurs

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont discuté avec des architectes de bases de données, des responsables DevOps et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique, puis ont mené des enquêtes de suivi auprès des revendeurs cloud pour valider les taux d'utilisation, les valeurs moyennes des contrats et les délais de migration. Ces points de contact nous ont aidés à combler les lacunes d'information et à affiner les hypothèses suggérées par les données secondaires.

Recherche documentaire

Nous avons commencé par exploiter des sources publiques de premier rang telles que les tableaux de dépenses TIC du recensement américain, les tableaux de bord de l'économie numérique d'Eurostat et les enquêtes cloud du ministère japonais des Affaires intérieures pour dimensionner la demande adressable. Des organismes professionnels tels que la Cloud Native Computing Foundation et l'Asia Cloud Association ont fourni des statistiques sur les commits de projets, le nombre de contributeurs et la vélocité des téléchargements qui signalent la traction des développeurs. Les rapports annuels 10-K, les dépôts S-1 et les divulgations trimestrielles des revenus cloud ont ancré les références des fournisseurs, tandis que les renseignements payants de D&B Hoovers et Dow Jones Factiva ont enrichi le contexte financier et d'actualité. Les sources répertoriées sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant relie les dépenses informatiques globales des entreprises à la part qui afflue vers les plateformes de données non relationnelles, qui est ensuite répartie par secteur, mode de déploiement et région. Des agrégations ascendantes sélectives, prix de vente moyen échantillonné multiplié par les clusters actifs plus les vérifications des canaux, sont utilisées pour réconcilier les totaux. Les variables clés comprennent les dépenses d'infrastructure cloud, le volume des charges de travail d'analytique en temps réel, les microservices par application, la dynamique des téléchargements open source et les taux de conversion des projets pilotes en production. La régression multivariée projette ces moteurs jusqu'en 2030, avec des plages de scénarios examinées par nos experts interrogés.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants et une révision analytique en trois étapes avant validation. Mordor actualise le modèle tous les douze mois et publie des mises à jour intermédiaires lorsque des événements importants — grands tours de financement, variations de prix significatives ou changements réglementaires — modifient les données de référence. Un audit final avant livraison garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence NoSQL de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents compartiments de revenus, années de référence et rampes de croissance. Notre définition rigoureuse du périmètre, notre modélisation pilotée par les variables et notre cadence de mise à jour annuelle réduisent ces écarts.

Les principaux facteurs à l'origine des différences externes comprennent la prise en compte ou non des services de support, la monétisation de l'utilisation open source gratuite et l'agressivité des hypothèses de migration des charges de travail.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,04 milliards USD (2025) | ||

| 11,69 milliards USD (2024) | Cabinet de conseil mondial A | exclut les revenus des services gérés et utilise une année de base antérieure |

| 12,30 milliards USD (2024) | Cabinet de conseil régional A | limite le périmètre à quatre secteurs verticaux et applique une croissance linéaire |

| 15,59 milliards USD (2025) | Journal professionnel B | regroupe les revenus de support et de formation, gonflant la base de référence |

La comparaison montre que le mélange équilibré de Mordor entre flux de revenus délimités, prévisions pilotées par les variables et mises à jour annuelles fournit une base de référence fiable que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché NoSQL ?

Le marché NoSQL s'élève à 19,39 milliards USD en 2026 et devrait atteindre 69,09 milliards USD d'ici 2031.

Quel type de base de données connaît la croissance la plus rapide au sein du marché NoSQL ?

Les bases de données graphes affichent la dynamique la plus forte avec un TCAC projeté de 29,05 % jusqu'en 2031.

Pourquoi les charges de travail d'IA et d'apprentissage automatique sont-elles importantes pour l'adoption de NoSQL ?

La recherche vectorielle et la prise en charge des embeddings permettent aux plateformes NoSQL de servir la génération augmentée par récupération et d'autres pipelines d'IA, stimulant la perspective de TCAC de 29,12 % du segment.

Comment les préoccupations liées aux coûts cloud affectent-elles les déploiements NoSQL ?

Soixante-neuf pour cent des responsables informatiques évaluent le rapatriement des charges de travail ou les modèles hybrides pour réduire les frais de sortie et d'instance, stimulant la demande de plateformes qui fonctionnent de manière transparente dans les environnements cloud et sur site.

Quelle région connaîtra la croissance la plus rapide du marché NoSQL ?

L'Asie-Pacifique est en tête avec une prévision de TCAC de 26,88 % en raison de la numérisation rapide, de l'expansion de l'infrastructure cloud et des réglementations croissantes sur la souveraineté des données.

Quelles stratégies concurrentielles les fournisseurs utilisent-ils pour se différencier ?

Les principaux fournisseurs intègrent la recherche vectorielle, la prise en charge multi-modèles et les contrôles de déploiement hybride dans leurs offres, tandis que l'activité d'acquisition, comme l'achat de DataStax par IBM, consolide les capacités autour de piles de données unifiées prêtes pour l'IA.

Dernière mise à jour de la page le: