Taille et parts du marché des bases de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 171.36 Milliards de dollars |

| Taille du Marché (2031) | 329.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bases de données par Mordor Intelligence

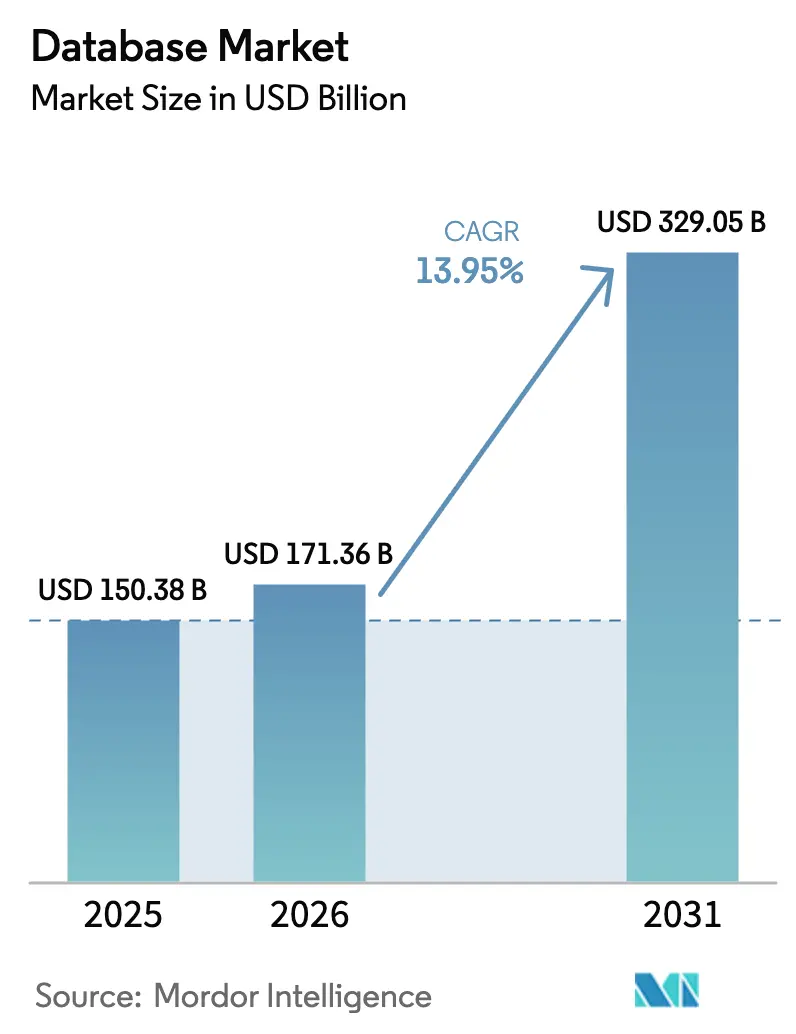

La taille du marché des bases de données était évaluée à 150,38 milliards USD en 2025 et devrait croître de 171,36 milliards USD en 2026 pour atteindre 329,05 milliards USD d'ici 2031, à un TCAC de 13,95 % durant la période de prévision (2026-2031). Cette trajectoire est soutenue par l'adoption rapide des charges de travail d'IA générative par les entreprises, l'élargissement du champ des règles de souveraineté des données et une explosion des flux de données générés par l'IoT. Les plateformes relationnelles restent dominantes, mais les moteurs NoSQL affichent la croissance la plus forte à mesure que les entreprises se modernisent pour les cas d'usage de données semi-structurées. La base de données en tant que service (DBaaS) représente 65 % des dépenses de 2024 et est en expansion, reflétant une nette préférence pour les modèles de consommation basés sur les dépenses d'exploitation. Sur le plan régional, l'Amérique du Nord capte la majorité des revenus, tandis que l'Asie enregistre la croissance la plus élevée grâce à l'accélération des investissements dans la 5G et l'informatique en périphérie.

Points clés du rapport

- Par modèle de déploiement, le cloud a capté 56,40 % des revenus de 2025 ; sur l'axe de la croissance, le cloud devrait se développer à un TCAC de 18,3 % jusqu'en 2031.

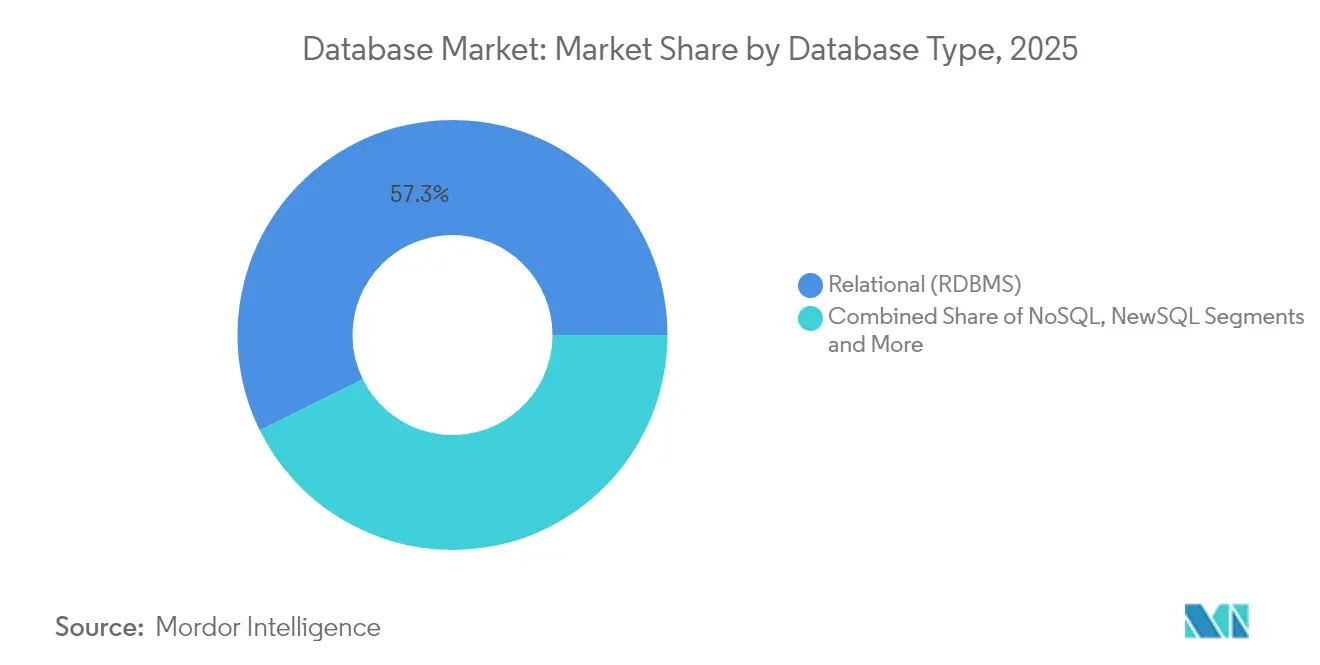

- Par type de base de données, les systèmes relationnels ont dominé avec 57,30 % de la part de marché des bases de données en 2025, tandis que les plateformes NoSQL devraient afficher un TCAC de 17,8 % jusqu'en 2031.

- Par modèle de service, le DBaaS a représenté 64,20 % des dépenses en 2025 et mène le peloton avec un TCAC de 16,3 %.

- Par taille d'entreprise, les grandes entreprises ont détenu 67,10 % des revenus en 2025, tandis que le segment des PME devrait enregistrer un TCAC de 16,7 % jusqu'en 2031.

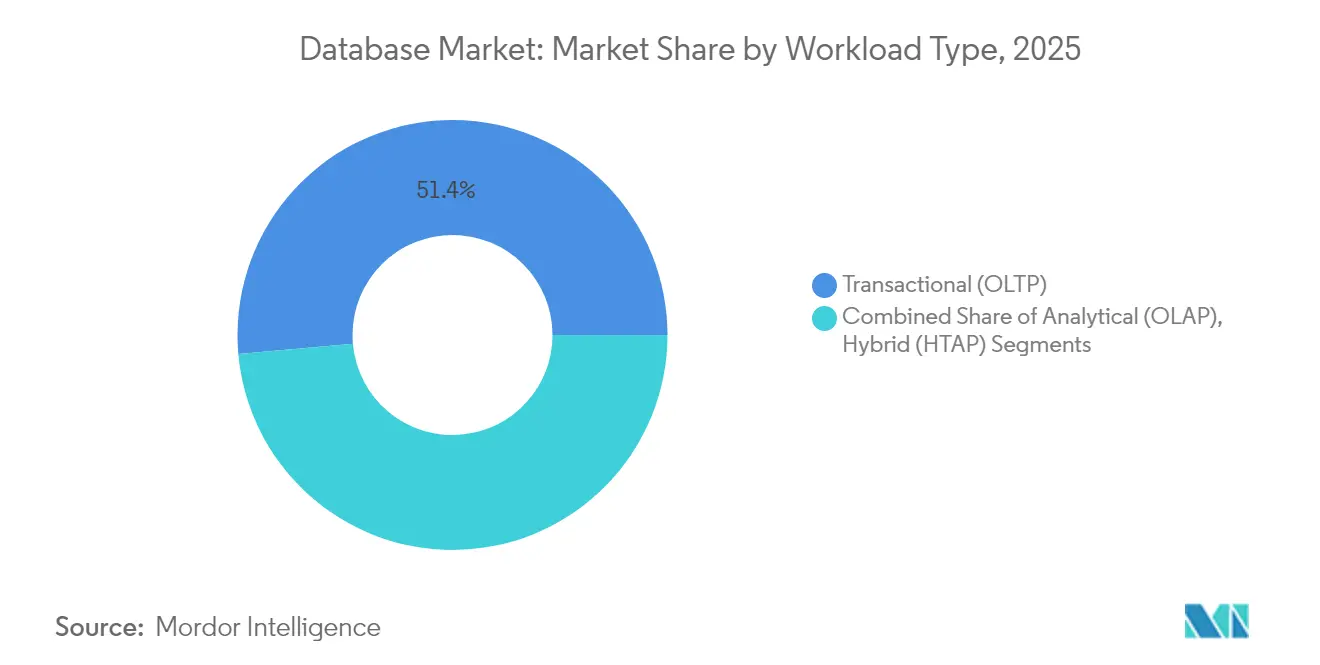

- Par type de charge de travail, les charges de travail transactionnelles représentent 51,40 % des dépenses de 2025 ; les charges de travail de traitement transactionnel/analytique hybride (HTAP) sont toutefois en hausse à un TCAC de 16,2 % jusqu'en 2031.

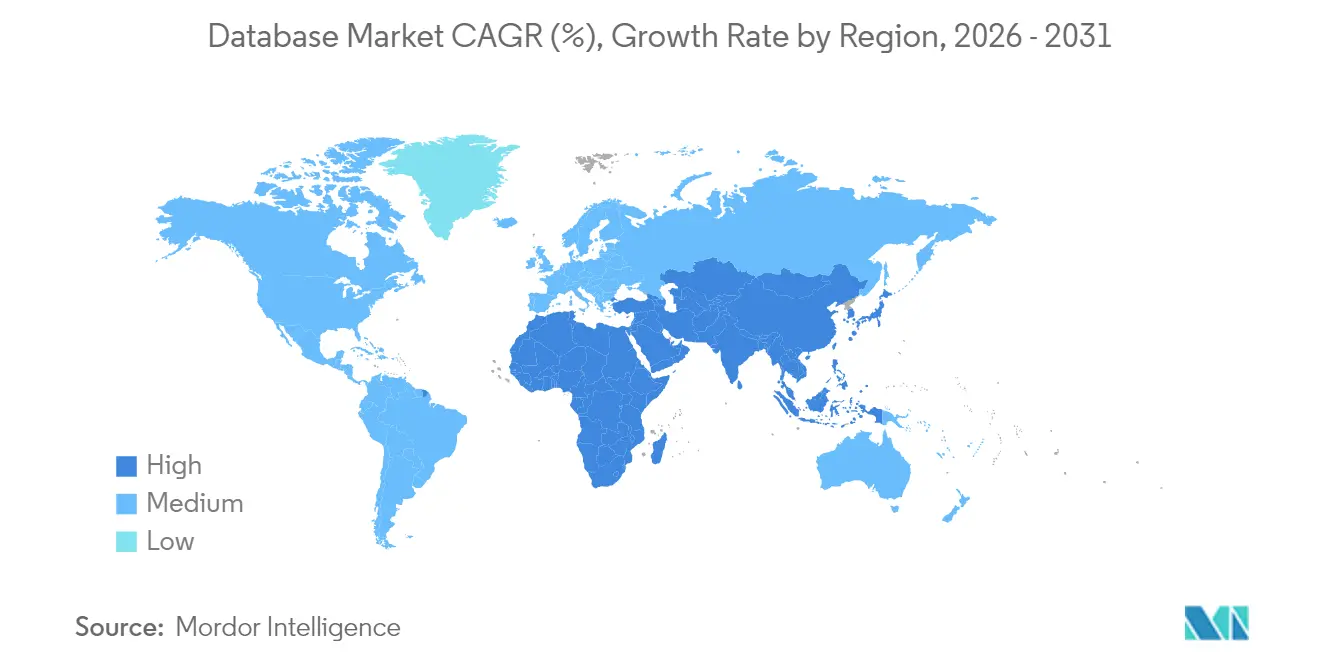

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,50 % des revenus de 2025, tandis que l'Asie devrait se développer à un TCAC de 17,6 %.

- Par secteur d'utilisateur final, le BFSI a capté une part de 20,60 % en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 14,8 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bases de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charges de travail d'IA générative accélérant l'adoption des bases de données vectorielles dans le monde entier | +3.5% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Bases de données natives en périphérie distribuée pour les déploiements 5G et IoT massif en Asie | +2.8% | Asie, avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de souveraineté des données propulsant la croissance régionale des bases de données cloud au Moyen-Orient et en Afrique | +2.3% | Moyen-Orient et Afrique, avec implications mondiales | Moyen terme (2-4 ans) |

| Règles ESG de l'UE stimulant la demande de bases de données de séries temporelles | +1.9% | Europe, avec impact mondial sur les entreprises | Court terme (≤ 2 ans) |

| Analyses des risques en temps réel alimentant l'adoption des bases de données colonnes en mémoire en Amérique du Nord | +1.8% | Amérique du Nord, avec expansion vers l'Europe et l'Asie | Moyen terme (2-4 ans) |

| Adoption du DBaaS sans serveur natif Kubernetes dans les entreprises mondiales | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charges de travail d'IA générative accélérant l'adoption des bases de données vectorielles

La montée en puissance des initiatives d'IA générative pousse les entreprises à adopter des bases de données vectorielles qui gèrent des embeddings de haute dimension pour la recherche sémantique, les moteurs de recommandation et la génération augmentée par récupération. Plus de 80 % des organisations disposent désormais d'une stratégie d'IA générative, et plus de la moitié de toutes les applications de bases de données s'exécutent dans des conteneurs pour prendre en charge ces charges de travail. [1]Nutanix, "De plus en plus d'organisations adoptent l'IA générative," mescomputing.com SQL Server 2025 de Microsoft ajoute un type de données vectorielles natif, signalant l'adoption généralisée d'une infrastructure de données optimisée pour l'IA. La demande est la plus forte dans les services financiers, le commerce électronique et les domaines du traitement du langage naturel, où les requêtes de similarité alimentent la personnalisation en temps réel. [2]IEEE Computer Society, "Rôle des bases de données dans les applications d'IA générative," computer.org

Bases de données natives en périphérie distribuée pour les déploiements 5G et IoT massif

Le déplacement du traitement des données vers la périphérie du réseau réduit la latence, la pression sur la bande passante et les coûts de sortie vers le cloud. D'ici 2025, 75 % des données générées par les entreprises seront créées et traitées en dehors des centres de données traditionnels. Les opérateurs de réseaux mobiles asiatiques virtualisent les fonctions réseau pour permettre l'informatique en périphérie à accès multiple, créant un terrain fertile pour les bases de données natives en périphérie qui maintiennent leur état même lorsque la connectivité est intermittente. Les cas d'usage comprennent les véhicules autonomes, les usines intelligentes et les services de réalité augmentée immersive qui nécessitent des réponses en quelques millisecondes.

Règles ESG de l'UE stimulant la demande de bases de données de séries temporelles

La directive sur les rapports de durabilité des entreprises ajoute environ 39 000 entreprises européennes aux obligations de reporting ESG à partir de janvier 2025. Les entreprises ont besoin de bases de données de séries temporelles pour capturer des métriques environnementales et sociales granulaires dans le temps. Des architectures telles que le partitionnement par hypertable de Timescale et le stockage hybride permettent une ingestion à haut débit et des analyses en temps réel, comblant les lacunes entre la supervision de la durabilité et la divulgation réglementaire.

Mandats de souveraineté des données propulsant la croissance régionale des bases de données cloud

Les États du Moyen-Orient et d'Afrique exigent un traitement et un stockage locaux, ce qui valorise les zones de disponibilité cloud régionales. La souveraineté des données comprend l'autorité, les limites et la conformité, dictant où et comment les données circulent. Les prestataires de services répondent par des contrôles de tokenisation et d'informatique confidentielle qui satisfont aux règles juridictionnelles tout en préservant la valeur analytique. MongoDB a étendu Atlas à l'infrastructure AWS basée aux Émirats arabes unis pour répondre à ces spécifications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des frais de sortie cloud entravant la portabilité multi-cloud | -1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Surcharges de performance du DBaaS mutualisé pour les opérateurs télécoms de premier rang | -0.9% | Mondial, avec un impact aigu en Asie et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en bases de données vectorielles ralentissant les déploiements en production | -0.8% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Incertitude du cadre de confidentialité transatlantique bloquant les migrations | -0.7% | Amérique du Nord et Europe, avec effets de débordement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des frais de sortie cloud entravant la portabilité multi-cloud

La hausse des frais de transfert de données crée une « gravité des données » économique, enfermant les charges de travail dans des clouds uniques malgré les idéaux architecturaux de portabilité. L'adoption du multi-cloud hybride devrait doubler en trois ans, mais 46 % des entreprises signalent la gestion des bases de données dans différents environnements comme un défi majeur. Des coûts de sortie élevés peuvent compromettre le retour sur investissement pour les analyses couvrant plusieurs fournisseurs, forçant des compromis entre les services les plus performants et les plafonds budgétaires.

Pénurie de talents en bases de données vectorielles ralentissant les déploiements en production

Les bases de données vectorielles exigent des compétences en algorithmes de recherche par similarité et en intégration de pipelines d'apprentissage automatique rarement présentes dans les cohortes d'administrateurs de bases de données traditionnels. Les organisations consacrent de longs cycles au recrutement ou à la montée en compétences, retardant les lancements de produits d'IA. Les marchés émergents font face à des obstacles plus importants où les cursus avancés en bases de données et les communautés de praticiens sont encore naissants, creusant l'écart d'adoption de l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de base de données : le NoSQL défie la domination relationnelle

Les plateformes relationnelles ont conservé 57,30 % du marché des bases de données en 2025, soulignant leur maturité pour les charges de travail transactionnelles structurées. Les moteurs NoSQL, cependant, se développent à un TCAC de 17,8 % à mesure que les médias sociaux, les journaux de capteurs et le contenu généré par les utilisateurs augmentent. Les magasins de documents, de clés-valeurs et à colonnes larges réduisent les contraintes de schéma rigides, attirant des équipes de développement agiles. Les bases de données de graphes, appréciées pour les analyses centrées sur les relations, progressent rapidement grâce aux innovations des fournisseurs qui intègrent les opérations de graphes et de vecteurs dans le même moteur. Les bases de données multi-modèles convergent les paradigmes de documents, de graphes et de clés-valeurs, réduisant les coûts d'intégration et harmonisant la logique des requêtes. Les architectures NewSQL fusionnent l'intégrité ACID avec l'échelle distribuée ; la recherche académique projette un TCAC de 29,7 % pour ces systèmes à mesure que les entreprises recherchent à la fois la cohérence et l'élasticité.

La taille du marché des bases de données consacrée aux moteurs relationnels devrait continuer à se développer, mais sa part s'érodera à mesure que les grandes plateformes de contenu préfèrent des alternatives évolutives horizontalement. L'accélération du NoSQL est amplifiée par des implémentations sans serveur qui partitionnent automatiquement le stockage, permettant une gestion rentable des pics de trafic lors de surges viraux. Les modèles d'adoption industrielle montrent que les charges de travail du commerce de détail et des jeux migrent en premier, tandis que les services financiers intègrent prudemment le NoSQL pour les micro-services analytiques qui complètent les cœurs de transactions réglementés.

Par modèle de déploiement : le cloud accélère la transformation des bases de données

Le cloud représente 56,40 % des revenus de 2025 et progresse à un TCAC de 18,3 %, le plaçant au cœur du marché des bases de données. La capacité élastique, la facturation à la consommation et la sécurité gérée stimulent l'adoption à mesure que les directeurs des systèmes d'information privilégient des stratégies d'expansion légères en dépenses d'investissement. L'émergence de clouds souverains spécifiques à chaque région concilie les contraintes réglementaires avec les économies d'échelle hyperscale, soutenant les déploiements multinationaux sans fragmenter les architectures.

Les déploiements sur site restent pertinents pour les données qui nécessitent une localité absolue ou qui résident dans des écosystèmes hérités. Les plans hybrides maintiennent les actifs sensibles dans des clusters privés tout en faisant éclater les analyses dans des clouds publics, un arrangement de plus en plus orchestré via des plans de contrôle de conteneurs et des couches de maillage de services. Les outils natifs du cloud répliquent désormais les données entre zones en quelques secondes, réduisant les objectifs de temps de récupération et élevant les attentes en matière de disponibilité quasi continue. La taille du marché des bases de données attachée aux services cloud entièrement gérés devrait éclipser les alternatives auto-hébergées bien avant 2030, malgré des îlots de persistance sur site dictés par la gouvernance.

Par modèle de service : le DBaaS domine grâce à l'efficacité opérationnelle

Le modèle DBaaS capte 64,20 % des dépenses de 2025, reflétant la préférence pour l'externalisation de l'exécution, des correctifs et de la mise à l'échelle élastique. Les variantes de DBaaS sans serveur allouent des ressources par requête, réduisant les surcharges d'inactivité et simplifiant la planification des capacités. Les offres de DBaaS multi-cloud atténuent les craintes de dépendance envers un fournisseur en synchronisant les catalogues entre les fournisseurs et en présentant des API de gestion unifiées.

Les modèles traditionnels de licences perpétuelles persistent dans les secteurs nécessitant un réglage sur mesure ou où les pistes d'audit restent étroitement couplées aux procédures de contrôle des changements internes. Néanmoins, le passage à l'optimisation des requêtes intégrée à l'IA et à l'auto-remédiation fait pencher davantage l'avantage vers les plateformes gérées. À mesure que la sécurité mutualisée se renforce, les PME adoptent des contrôles de niveau entreprise sans constituer d'équipes de sécurité dédiées, renforçant l'empreinte croissante du DBaaS sur le marché des bases de données.

Par taille d'entreprise : les PME accélèrent l'adoption

Les grandes entreprises maintiennent 67,10 % du contrôle des revenus, tirant parti de leur échelle pour intégrer des systèmes multi-modèles qui s'étendent des bases de données ERP fondamentales aux clusters d'analyses en temps réel. Pourtant, les PME affichent désormais un TCAC de 16,7 % à mesure que les abonnements cloud neutralisent les barrières en capital. Des niveaux de DBaaS abordables avec des frais prévisibles par gigaoctet permettent aux petites entreprises de piloter des services enrichis par l'IA sans acquisition d'infrastructure. Les modèles spécifiques à l'industrie accélèrent les configurations de conformité, réduisant le délai de mise en valeur.

L'empreinte croissante des PME élargit la pénétration géographique du marché des bases de données, en particulier dans les économies émergentes où les entreprises de taille intermédiaire sautent des générations d'informatique héritée. Les partenaires de distribution regroupent de plus en plus des applications verticales avec des bases de données intégrées, masquant la complexité du backend. À l'inverse, les grandes entreprises orientent leurs dépenses vers des moteurs de traitement transactionnel-analytique hybride qui réduisent les cycles ETL, soulignant des priorités d'investissement divergentes au sein du même marché des bases de données.

Par type de charge de travail : les systèmes hybrides comblent le fossé transaction-analyse

Les charges de travail transactionnelles représentent 51,40 % des dépenses de 2025, soulignant leur rôle dans le traitement des commandes, les paiements et les interactions avec les clients. Les charges de travail de traitement transactionnel/analytique hybride (HTAP) sont toutefois en hausse à un TCAC de 16,2 % en convergeant la cohérence OLTP avec les analyses en temps réel. Les déploiements HTAP suppriment les tâches ETL à forte intensité de main-d'œuvre et réduisent la latence décisionnelle, améliorant la détection des fraudes et l'agilité de la chaîne d'approvisionnement. La plateforme en mémoire de GridGain illustre les écritures simultanées à faible latence et les lectures analytiques vectorisées dans une seule architecture.

Les charges de travail analytiques (OLAP) continuent de bénéficier des magasins de colonnes à l'échelle du cloud qui dissocient le stockage et le calcul. En pratique, les distinctions s'estompent à mesure que les moteurs modernes basculent dynamiquement entre les modes de charge de travail. La part de marché des bases de données attribuée aux systèmes HTAP devrait s'élargir à mesure que les services d'IA exigent des informations synchronisées sur les flux de transactions en direct.

Par secteur d'utilisateur final : la santé accélère l'innovation en matière de bases de données

Le BFSI est en tête avec 20,60 % des revenus de 2025, déployant des magasins de colonnes en mémoire pour des analyses de risques en dessous de la milliseconde et des rapports réglementaires. Parallèlement, la santé et les sciences de la vie présentent la croissance la plus rapide à un TCAC de 14,8 %. Les dossiers médicaux électroniques, la génomique et la télémétrie des appareils connectés intensifient le volume et la variabilité des données, imposant des bases de données évolutives et prêtes pour la conformité.

Le commerce de détail et le commerce électronique exploitent la visibilité des stocks en temps réel et les moteurs de personnalisation, s'appuyant sur des magasins hybrides document-graphe. Les opérateurs de télécommunications mettent en œuvre des magasins de clés-valeurs distribués pour la télémétrie réseau, tandis que les agences du secteur public modernisent les portails de services aux citoyens sur des bases relationnelles renforcées par des pistes d'audit granulaires. La fabrication adopte des bases de données de séries temporelles pour la maintenance prédictive, et les entreprises de médias capitalisent sur des magasins d'objets évolutifs pour gérer de riches bibliothèques vidéo.

Analyse géographique

L'Amérique du Nord ancre 40,50 % des revenus de 2025, soutenue par une profonde pénétration du cloud, des financements en capital-risque et la plus forte concentration de talents en IA. Les entreprises de la région mènent l'adoption du multi-cloud hybride, un modèle qui devrait doubler d'ici 2028. Les institutions financières déploient des analyses en temps réel pour gérer les risques et détecter les fraudes, alignant la stratégie des bases de données sur des opportunités de productivité liées à l'IA plus larges estimées à 4 400 milliards USD. L'accent mis sur la gouvernance en matière de cadres de cybersécurité stimule les investissements dans des contrôles de bases de données prêts pour la confiance zéro.

L'Asie affiche la croissance la plus élevée à un TCAC de 17,6 %, propulsée par les déploiements 5G, l'innovation mobile et les incitations aux clouds souverains. La Chine et l'Inde investissent massivement dans des centres de données hyperscale, tandis que le Japon et la Corée du Sud affinent les modèles d'informatique en périphérie pour la robotique et la mobilité autonome. Les stimuli gouvernementaux pour les écosystèmes de fabrication intelligente accélèrent l'adoption de bases de données natives en périphérie distribuée qui traitent les flux de capteurs sur place.

La trajectoire de l'Europe est façonnée par une législation stricte sur la protection des données. La prochaine loi sur les données standardisera l'accès aux données non personnelles des appareils, obligeant les entreprises à concevoir des couches de stockage partageables mais sécurisées. Simultanément, les mandats de reporting ESG alimentent la demande de solutions de séries temporelles. Les marchés nordiques se distinguent par la conception de centres de données écologiques, associant les objectifs de consommation d'énergie des bases de données à l'intégration des énergies renouvelables.

Paysage concurrentiel

Le marché mondial des bases de données présente une concentration modérée. Les fournisseurs historiques — Oracle, Microsoft, AWS, IBM et Google — ancrent les revenus de base, tirant parti de leurs bases installées et de leurs extensions de cloud hybride. Oracle et Microsoft ont approfondi leur coopération via Oracle Database@Azure, permettant aux clients d'exécuter des surfaces Exadata dans les régions Azure, une initiative conçue pour réduire les frictions de migration et capter des charges de travail cloud supplémentaires.

Les entrants spécialisés poursuivent des niches de charges de travail. Pinecone, Weaviate et Chroma ciblent les opérations de recherche vectorielle essentielles pour les applications d'IA générative, tandis que Timescale se concentre sur les charges de travail de séries temporelles optimisées pour le reporting ESG et la télémétrie IoT. Les fournisseurs établis répondent en intégrant des capacités vectorielles et de séries temporelles dans leurs produits phares, comblant les lacunes fonctionnelles. SQL Server 2025 de Microsoft illustre cette convergence avec la prise en charge native des vecteurs et la gestion intégrée des modèles.

Les fusions et acquisitions stratégiques façonnent le paysage. L'acquisition d'Informatica par Salesforce pour 8 milliards USD vise à consolider une couche de données unifiée sous-tendant les flux de travail CRM pilotés par l'IA. L'acquisition d'InfoSum par WPP positionne le groupe d'agences pour orchestrer des collaborations de données respectueuses de la vie privée dans les écosystèmes d'annonceurs. Le positionnement concurrentiel est de plus en plus défini par la fluidité avec laquelle les modules d'analyse, d'IA et de gouvernance s'intègrent aux moteurs transactionnels de base, estompant les démarcations historiques entre les catégories de bases de données.

Leaders du secteur des bases de données

MongoDB Atlas

Mark Logic

Redis Labs Inc.

Altibase Corp.

Datastax, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a acquis Informatica pour 8 milliards USD afin de créer une base de données intégrée couvrant son CRM, ses analyses et sa pile d'IA Agentforce

- Mai 2025 : Microsoft a lancé SQL Server 2025 avec des types de données vectorielles natifs et des outils de cycle de vie des modèles d'IA, accélérant les déploiements d'IA hybride

- Mai 2025 : GridGain a publié la plateforme 9.1, permettant des charges de travail analytiques et transactionnelles simultanées pour prendre en charge les scénarios RAG en temps réel

- Avril 2025 : WPP a acquis InfoSum, ajoutant des capacités de salle blanche de données à confidentialité renforcée à son cloud marketing

Portée du rapport mondial sur le marché des bases de données

En informatique, une base de données est une collection organisée de données ou un type de magasin de données basé sur l'utilisation d'un système de gestion de base de données, le logiciel qui interagit avec les utilisateurs finaux, les applications et la base de données elle-même pour capturer et analyser les données.

Le marché des bases de données est segmenté par déploiement (cloud, sur site), entreprise (PME, grandes entreprises), secteurs d'utilisateurs finaux (BFSI, commerce de détail et commerce électronique, logistique et transport, médias et divertissement, santé, informatique et télécommunications, autres secteurs d'utilisateurs finaux), géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine, Reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Relationnelle (SGBDR) |

| NoSQL |

| NewSQL |

| Multi-modèle |

| Graphe |

| Cloud |

| Sur site |

| Base de données en tant que service (DBaaS) |

| Logiciel sous licence et maintenance |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Transactionnel (OLTP) |

| Analytique (OLAP) |

| Hybride (HTAP) |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Logistique et transport |

| Médias et divertissement |

| Gouvernement et secteur public |

| Fabrication |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de base de données | Relationnelle (SGBDR) | |

| NoSQL | ||

| NewSQL | ||

| Multi-modèle | ||

| Graphe | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Par modèle de service | Base de données en tant que service (DBaaS) | |

| Logiciel sous licence et maintenance | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par type de charge de travail | Transactionnel (OLTP) | |

| Analytique (OLAP) | ||

| Hybride (HTAP) | ||

| Par secteur d'utilisateur final | BFSI | |

| Commerce de détail et commerce électronique | ||

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Logistique et transport | ||

| Médias et divertissement | ||

| Gouvernement et secteur public | ||

| Fabrication | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bases de données ?

La taille du marché des bases de données s'élève à 171,36 milliards USD en 2026 et devrait atteindre 329,05 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les bases de données cloud sont en tête avec un TCAC de 18,3 % à mesure que les entreprises passent du matériel sur site à des modèles de consommation flexibles.

Pourquoi les bases de données vectorielles gagnent-elles en popularité ?

Les bases de données vectorielles gèrent efficacement les embeddings de haute dimension requis pour les charges de travail de recherche et de recommandation d'IA générative.

Comment les règles de souveraineté des données influencent-elles la stratégie des bases de données ?

Les mandats de souveraineté exigent que certaines données résident dans le pays, incitant les fournisseurs à lancer des zones cloud régionales et des fonctionnalités de tokenisation pour la conformité.

Quel segment affiche la croissance la plus élevée parmi les secteurs d'utilisateurs finaux ?

La santé et les sciences de la vie progressent à un TCAC de 14,8 % en raison des dossiers de santé électroniques, de la génomique et des dispositifs médicaux IoT.

Les systèmes de traitement transactionnel/analytique hybride (HTAP) remplacent-ils les processus ETL ?

Oui, les moteurs HTAP intègrent les analyses en temps réel aux charges de travail transactionnelles, éliminant les surcharges ETL traditionnelles et réduisant la latence décisionnelle.

Dernière mise à jour de la page le: