Taille et part du marché du soutien à la maintenance et des services bancaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.69 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

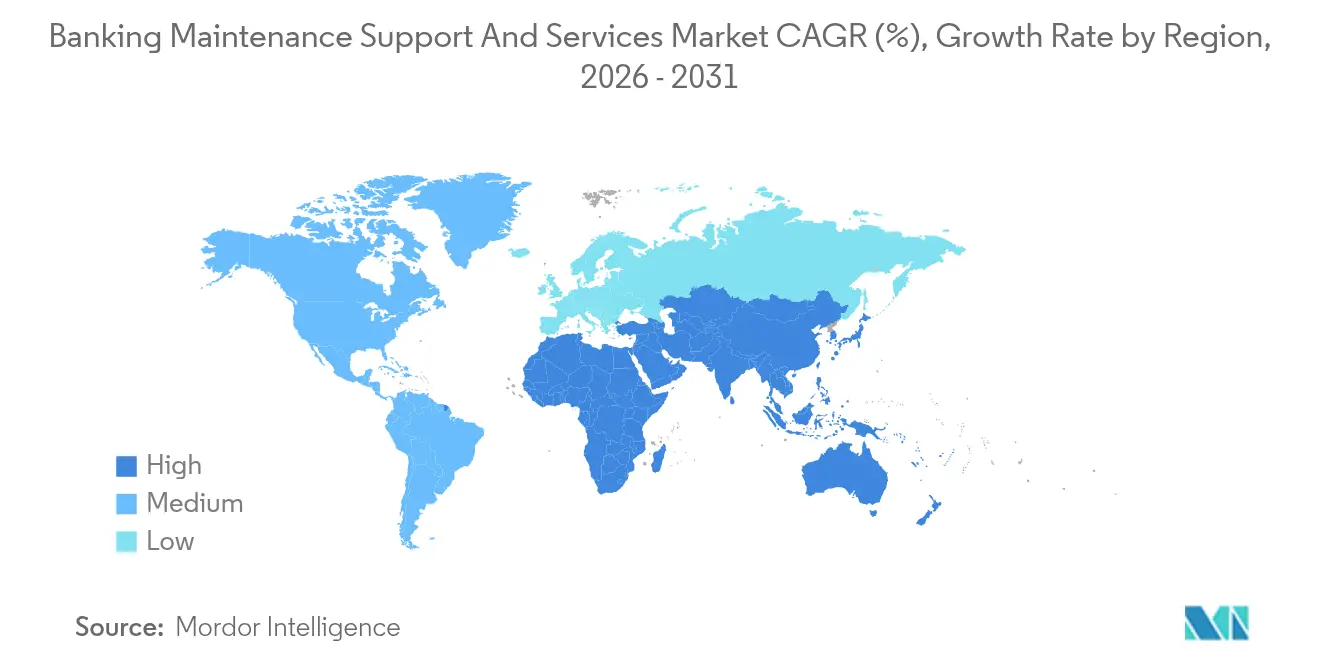

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soutien à la maintenance et des services bancaires par Mordor Intelligence

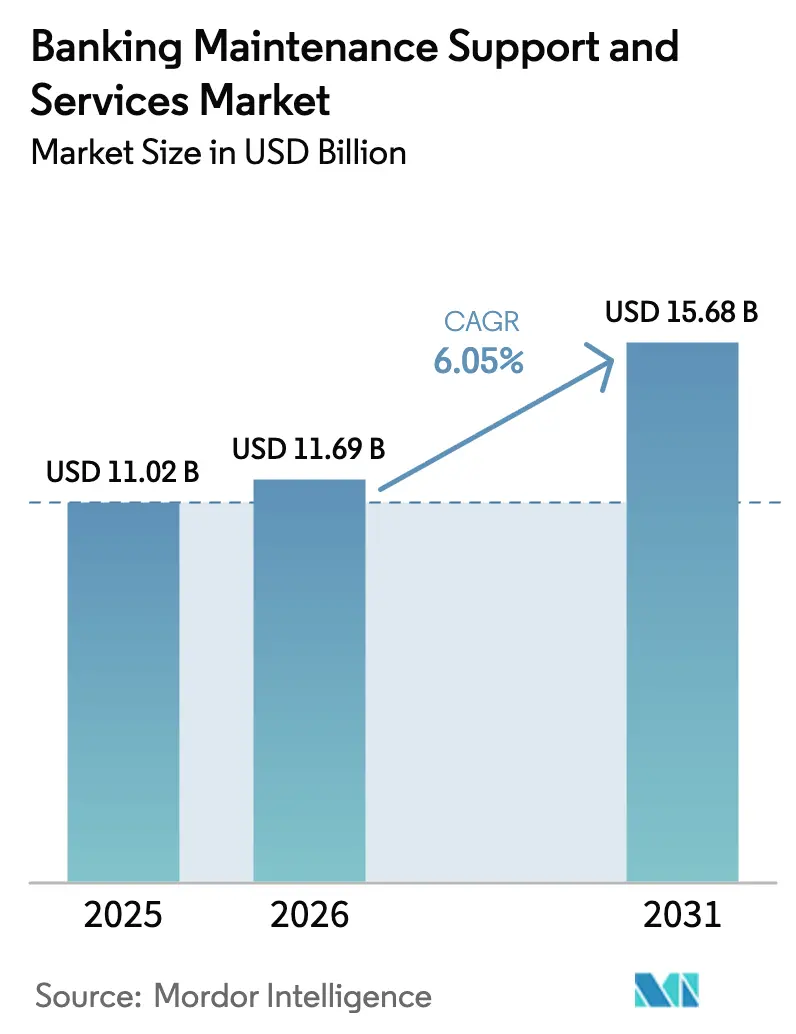

La taille du marché du soutien à la maintenance et des services bancaires devrait croître de 11,02 milliards USD en 2025 à 11,69 milliards USD en 2026 et devrait atteindre 15,68 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. L'augmentation des dépenses consacrées aux contrats de réponse aux incidents, les cycles rapides de renouvellement des plateformes de base et le renforcement des réglementations en matière de disponibilité sont les principaux catalyseurs de la demande. Les fournisseurs fusionnent la maintenance corrective avec la surveillance des cybermenaces, tandis que les banques regroupent l'observabilité, la gestion des correctifs et le soutien aux rapports réglementaires dans des accords uniques axés sur les résultats. L'élasticité du cloud, la tarification à la consommation et les architectures pilotées par API orientent les charges de travail vers des arrangements hybrides qui maintiennent néanmoins les registres critiques sur site. Les spécialistes régionaux gagnent des parts en proposant des services de cloud souverain et une expertise en migration ISO 20022 à l'approche des échéances de conformité.

Principaux enseignements du rapport

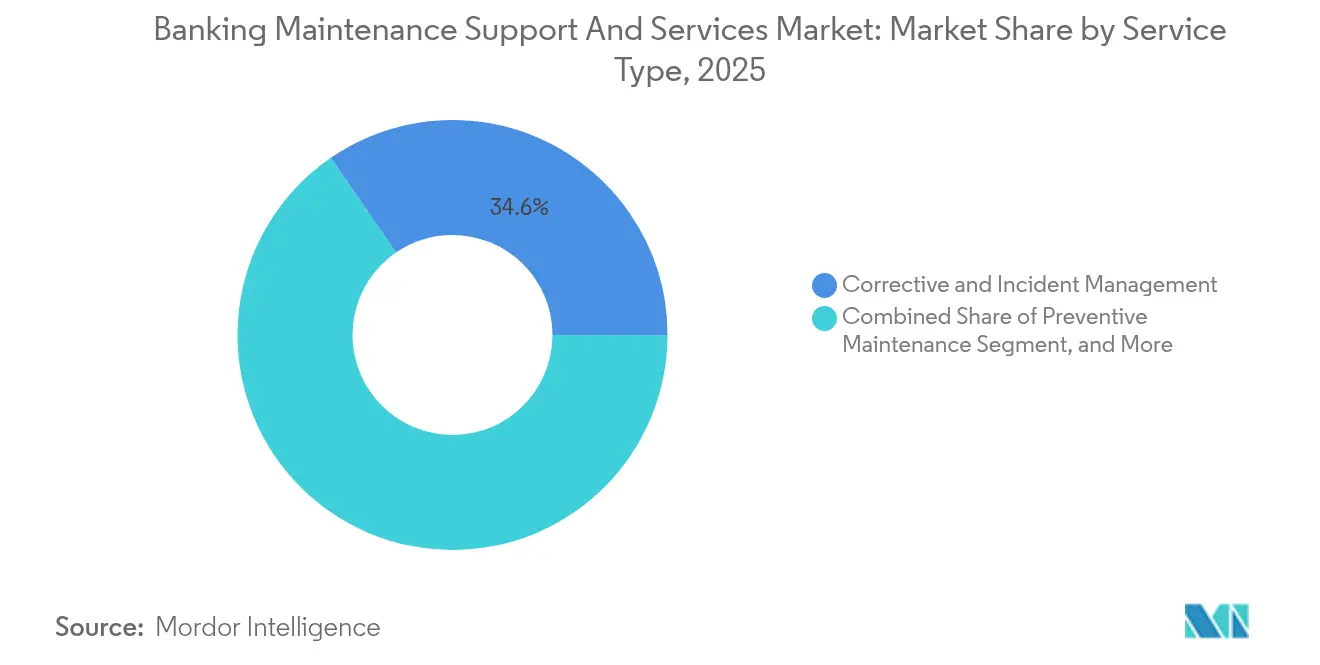

- Par type de service, les services de gestion corrective et des incidents ont représenté 34,58 % de la part du marché du soutien à la maintenance et des services bancaires en 2025, tandis que les services gérés basés sur le cloud devraient progresser à un TCAC de 6,58 % jusqu'en 2031.

- Par modèle de déploiement, les contrats sur site ont représenté 59,10 % des revenus de 2025 ; toutefois, les engagements basés sur le cloud devraient croître à un TCAC de 7,12 % jusqu'en 2031.

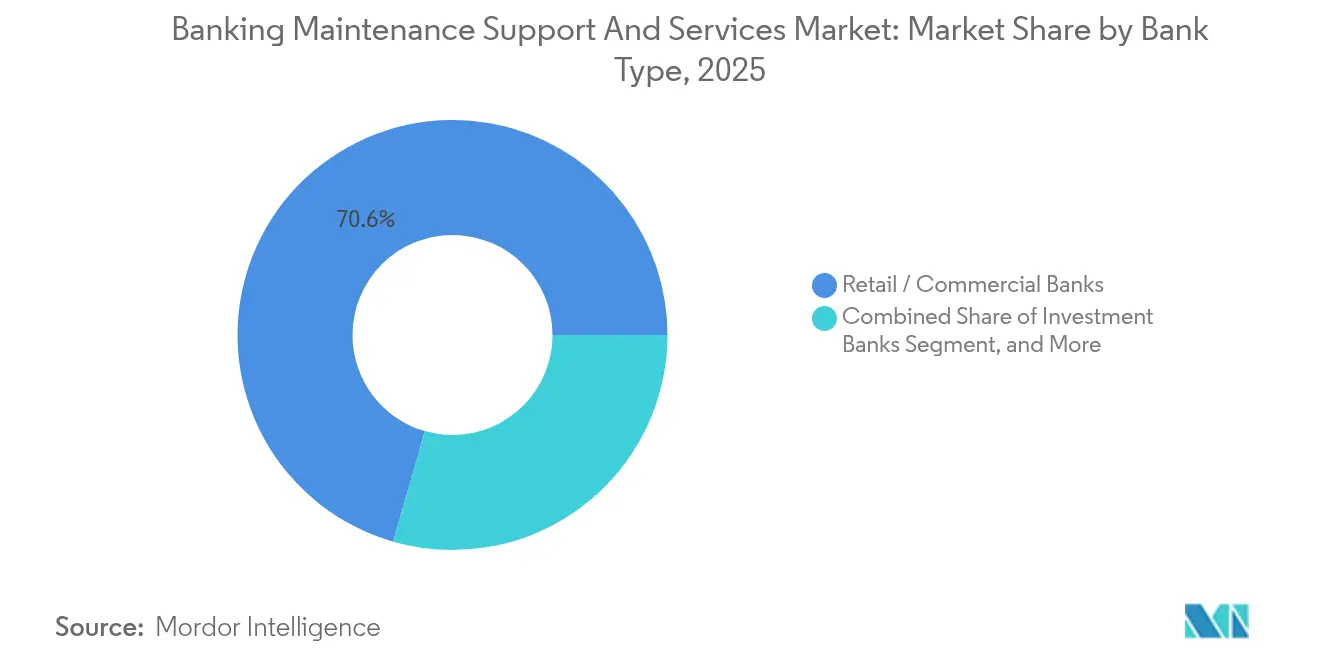

- Par type de banque, les établissements de détail et commerciaux ont représenté 70,55 % des dépenses de 2025, tandis que les banques numériques et les néobanques constituaient le segment client à la croissance la plus rapide, avec un TCAC de 6,52 %.

- Par composant, les plateformes bancaires de base ont représenté 39,88 % des dépenses de 2025, tandis que les systèmes de canaux, les GAB, les terminaux de point de vente, les systèmes en ligne et mobiles devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 33,05 % des revenus mondiaux en 2025 et se développe à un TCAC de 6,61 % grâce à la montée en puissance des volumes d'UPI et de yuan numérique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du soutien à la maintenance et des services bancaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obsolescence rapide des systèmes bancaires de base | +1.2% | Amérique du Nord, Europe, Établissements de rang mondial | Moyen terme (2 à 4 ans) |

| Intensification du paysage des cybermenaces | +1.1% | Asie-Pacifique, Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Mandats réglementaires pour une disponibilité 24h/24 et 7j/7 | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des modèles opérationnels X-en-tant-que-Service | +0.8% | Amérique du Nord, Europe occidentale, Mondial | Long terme (≥ 4 ans) |

| Chaînes d'outils d'observabilité cloud natif | +0.7% | Amérique du Nord, Europe, banques de rang 1 d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déclassement des équipements hérités sous l'impulsion des critères ESG | +0.5% | Europe, Amérique du Nord, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obsolescence rapide des systèmes bancaires de base

Les avis de fin de vie pour les systèmes d'exploitation de mainframes accélèrent les calendriers de renouvellement. IBM a mis fin au support étendu pour z/OS 2.4 en septembre 2024, ce qui a conduit 340 banques à migrer ou à accepter une augmentation de 40 % des coûts de maintenance.[1]IBM Corporation, "Annonce du cycle de vie de z/OS," ibm.com Temenos a indiqué que 58 % de ses nouvelles réservations de licences en 2024 provenaient du remplacement de systèmes vieux de plus de 15 ans, avec des migrations fonctionnant en moyenne 18 mois en mode parallèle. FIS a enregistré une hausse de 29 % des engagements de conseil en modernisation des systèmes de base, les banques cherchant à se doter de plateformes conformes à la norme ISO 20022 avant l'échéance de novembre 2025. Des modèles de support hybrides émergent, associant des spécialistes JCL de mainframes à des ingénieurs Kubernetes pour garantir l'intégrité des données lors des basculements progressifs. Il en résulte une demande soutenue pour des équipes de maintenance à double compétence, capables de gérer simultanément les plateformes héritées et cloud natives.

Intensification du paysage des cybermenaces

Les attaques par rançongiciel ciblant les environnements bancaires de base ont atteint 127 événements recensés en 2024, avec des demandes moyennes de 4,2 millions USD par incident. L'exposition des API pour les services bancaires ouverts a accru la vulnérabilité, les régulateurs ayant signalé 2 300 cas d'authentification inadéquate lors des examens de supervision. L'adoption d'une architecture à confiance zéro a doublé d'une année sur l'autre pour atteindre 41 %, stimulant la croissance des contrats de services de centre d'opérations de sécurité groupés. Cognizant a noté que 68 % de ses clients bancaires combinent désormais le support des infrastructures et de la cybersécurité dans un seul accord de niveau de service (SLA), ce qui brouille les frontières entre maintenance et défense. Les audits de configuration continus et les cycles rapides d'application des correctifs sont par conséquent devenus des inclusions contractuelles de base.

Mandats réglementaires pour une disponibilité 24h/24 et 7j/7

La loi sur la résilience opérationnelle numérique (DORA) de l'Union européenne est entrée en vigueur en janvier 2025, obligeant les banques à classer les fournisseurs TIC comme critiques et à effectuer des tests de pénétration annuels. Les règles révisées de gestion des risques technologiques de Singapour exigent une disponibilité des canaux de 99,95 % et un accès réglementaire aux journaux d'incidents en 2 heures. Aux États-Unis, la Réserve fédérale impose la reprise des opérations critiques dans un délai de 2 heures, formalisant les attentes en matière de rétablissement. Ces critères entraînent la souscription de contrats de support de premier ordre avec des délais d'intervention de 15 minutes, comme en témoignent 73 % des clients de banques communautaires de Jack Henry qui ont procédé à une mise à niveau en 2024. La responsabilité des fournisseurs en matière de disponibilité est désormais contractuelle plutôt qu'aspirationnelle.

Transition vers des modèles opérationnels X-en-tant-que-Service

La tarification à la consommation supplante les cadres à frais fixes. Le plan de paiement par transaction d'Infosys facture 0,0012 USD par appel API, alignant les coûts sur les volumes de charge de travail réels. Fiserv a indiqué que 34 % de ses clients en services bancaires de base ont transféré le risque lié à l'infrastructure et au support applicatif au fournisseur en échange de modèles de partage des revenus. Les algorithmes de dotation prédictive de Capgemini ont réduit les charges salariales de 19 % tout en portant le taux de résolution au premier appel à 82 %. Ces modèles favorisent l'automatisation et l'AIOps pour protéger les marges des fournisseurs. Les banques bénéficient d'une tarification élastique, tandis que les prestataires captent des flux de revenus récurrents liés à l'utilisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de changement élevés liés à la dépendance vis-à-vis du fournisseur | -0.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents L3 pour COBOL et les mainframes | -0.6% | Amérique du Nord, Europe occidentale, Mondial | Long terme (≥ 4 ans) |

| Gel des dépenses en capital dans les banques de rang 2/3 | -0.5% | Amérique du Nord, Europe, une partie de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée du support open source réduisant les contrats | -0.4% | Asie-Pacifique, Amérique latine, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de changement élevés liés à la dépendance vis-à-vis du fournisseur

Les informations divulguées par Oracle font état de frais de sortie représentant 18 à 22 % de la valeur résiduelle du contrat en cas de résiliation anticipée, ce qui dissuade les migrations. Une banque européenne de rang intermédiaire a dépensé 3,8 millions EUR (4,42 millions USD) pour extraire 18 années de données, prolongeant son calendrier de migration vers le cloud de 14 mois. FIS a conservé 94 % de ses 100 premiers clients en 2024, attribuant le succès des renouvellements à une friction de changement élevée plutôt qu'à la fonctionnalité. Les formats de données propriétaires et les restrictions de propriété intellectuelle imposent un redéveloppement coûteux des modules personnalisés lors des changements de plateforme. En conséquence, les fournisseurs en place maintiennent leur pouvoir de fixation des prix malgré la montée des alternatives open source.

Gel des dépenses en capital dans les banques de rang 2/3

Les marges nettes d'intérêt des banques communautaires ont diminué de 42 points de base en 2024, entraînant une réduction de 16 % des budgets technologiques discrétionnaires.[2]Federal Deposit Insurance Corporation, "Profil bancaire trimestriel T4 2024," fdic.gov Trente-huit pour cent des clients de rang 3 de Jack Henry ont reporté les migrations de leurs systèmes de base, optant pour une couverture de correctifs uniquement. Les banques coopératives en Europe ont réduit leurs dépenses d'investissement informatique pour maintenir leurs ratios de capital de rang 1. Il en résulte un marché bifurqué dans lequel les établissements de rang 1 modernisent de manière agressive, tandis que les établissements plus petits peinent à gérer leurs actifs hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la gestion des incidents reste l'ancre des revenus

Les contrats de gestion corrective et des incidents ont généré le flux de revenus le plus important, représentant 34,58 % de la taille du marché du soutien à la maintenance et des services bancaires en 2025. Les banques sont confrontées à des défaillances simultanées sur les monolithes hérités et les microservices, entraînant des effectifs importants pour la résolution des pannes et le tri des tickets. Les services gérés basés sur le cloud devraient toutefois croître à un TCAC de 6,58 % jusqu'en 2031, reflétant la migration vers des abonnements groupés combinant capacités de surveillance, d'application des correctifs et de réponse aux incidents.

La maintenance préventive est remplacée par l'analyse prédictive, qui réduit les temps d'arrêt programmés. Les clients d'Infosys ont réduit les fenêtres de maintenance de 34 % après le déploiement de modèles de prévision des défaillances. Les contrats de service de GAB intègrent désormais des algorithmes d'optimisation des liquidités ; NCR a réduit les tournées de réapprovisionnement de 28 %, ajoutant des renouvellements de logiciels aux contrats matériels. La demande de gestion des correctifs pilotée par la conformité s'est intensifiée avec la publication de PCI DSS 4.0, qui réduit de moitié les fenêtres d'application des correctifs autorisées, créant de nouvelles opportunités de revenus pour les fournisseurs axés sur l'automatisation.

Par modèle de déploiement : les structures hybrides équilibrent contrôle et élasticité

Les configurations sur site ont représenté 59,10 % des dépenses de 2025, mais les contrats cloud afficheront le TCAC le plus rapide à 7,12 %, aidés par la consommation évolutive et la libération des dépenses d'investissement. La part du marché du soutien à la maintenance et des services bancaires pour les modèles sur site s'érodera à mesure que les auditeurs gagneront en confiance avec les contrôles du cloud souverain.

Les modèles hybrides dominent les nouveaux projets. Les deux tiers des clients de Fiserv répartissent leurs canaux orientés client entre AWS et Azure, tout en conservant le traitement des règlements par lots sur les mainframes. Le support mainframe d'IBM inclut désormais des feuilles de route de migration, intégrant les fournisseurs tôt dans les processus de transfert et de basculement. Les ingénieurs à double certification z/OS et Kubernetes sont très demandés, et les directives cloud de la BCE clarifient les besoins de support hybride en permettant aux banques de placer les charges de travail non critiques dans des clouds publics.

Par type de banque : les néobanques redéfinissent la vélocité

Les banques de détail et commerciales ont généré 70,55 % des dépenses de 2025, soutenues par les réseaux d'agences et les parcs de GAB qui nécessitent un support 24h/24 et 7j/7. Cependant, les banques numériques et les néobanques afficheront un TCAC de 6,52 % jusqu'en 2031, remodelant le marché du soutien à la maintenance et des services bancaires avec des pipelines CI/CD nécessitant un retour arrière quasi en temps réel.

Chime a effectué en moyenne 47 déploiements de code quotidiens en 2024, imposant des cadres de surveillance automatisés que les cadences de publication trimestrielles héritées ne peuvent pas égaler. L'organisation SRE de 180 personnes de Nubank maintient 18 000 TPS sur des clusters Kubernetes. Les banques coopératives partagent des centres sectoriels pour compenser les lacunes en matière de talents, tandis que les banques d'investissement paient des primes pour des délais de réponse inférieurs à 5 minutes sur les systèmes de trading.

Par composant pris en charge : les plateformes de base dominent les dépenses, les canaux s'accélèrent

Les plateformes de base ont absorbé 39,88 % des budgets de 2025, car elles traitent les dépôts, les prêts et les entrées du grand livre général qui définissent la résilience systémique. Néanmoins, les composants de canaux devraient croître à un TCAC de 6,32 %, portés par les GAB biométriques, les terminaux de point de vente à code QR et l'augmentation du trafic mobile.

L'adoption de FedNow par 850 banques américaines illustre comment le règlement en temps réel étend les périmètres de support à des opérations 24h/24 et 7j/7. Diebold Nixdorf a observé une augmentation de 18 % des coûts de maintenance par unité de GAB en raison de l'utilisation de matériel avancé. Les moteurs de risque et de conformité augmentent les cycles d'application des correctifs, une banque européenne de rang 1 exploitant 14 moteurs AML nécessitant des mises à jour trimestrielles des sanctions. Négliger les systèmes auxiliaires peut entraîner des défaillances en cascade, comme l'a appris une banque régionale américaine après qu'un vol d'identifiants du système RH a compromis les registres de base.

Analyse géographique

L'Asie-Pacifique a affiché la trajectoire de croissance la plus élevée, reflétant les poussées de volumes de transactions provenant de l'UPI indien et des projets pilotes de monnaie numérique chinoise. Les banques en Inde négocient des contrats axés sur les résultats liés au débit des transactions, obligeant les fournisseurs à garantir des temps de réponse inférieurs à la seconde sur des piles hétérogènes. Les institutions chinoises, dans le cadre du déploiement des portefeuilles e-CNY, nécessitent un support simultané pour les nœuds de chaîne de blocs et les plateformes bancaires de base héritées, entraînant des vagues de recrutement à double compétence. Les régulateurs d'Asie du Sud-Est, notamment la MAS de Singapour, imposent une disponibilité des canaux de 99,95 %, stimulant l'adoption de niveaux de support premium parmi les banques numériques nouvellement agréées.

L'Amérique du Nord reste un indicateur technologique de référence alors que les paiements instantanés FedNow migrent du règlement au jour le jour vers le temps réel. Les banques de rang 1 américaines accélèrent la mise hors service du COBOL ; les premiers adoptants font état d'économies opérationnelles de 12 % après être passés à des architectures de base cloud natives. Les banques canadiennes, régies par les cadres de résilience du Bureau du surintendant des institutions financières (BSIF), demandent une observabilité unifiée sur les mainframes et les clouds publics. La concurrence entre fournisseurs s'intensifie à mesure que les hyperscalers co-vendent des offres groupées de services gérés avec des partenaires spécialisés dans la conformité de qualité financière.

L'agenda de l'Europe est centré sur l'application de DORA et la normalisation ISO 20022. Les banques font face à des obligations chevauchantes liées au RGPD, à la DSP2 et à Bâle III, créant un labyrinthe de pistes d'audit qui doivent être maintenues dans un délai de deux heures pour les régulateurs. Les prestataires de services gérés regroupent des modèles de conformité, des rapports d'incidents automatisés et des registres de risques tiers dans des offres adossées à des SLA. Les banques nordiques sont pionnières dans les migrations vers des centres de données verts, aidées par l'abondance d'énergie hydroélectrique, reliant les indicateurs ESG aux KPI de maintenance.

Paysage concurrentiel

Le marché du soutien à la maintenance et des services bancaires est modérément fragmenté, les 10 premiers fournisseurs contrôlant environ 48 % des revenus de 2024, ce qui permet aux entreprises régionales spécialisées de prospérer. Tata Consultancy Services s'appuie sur des centres de 12 000 postes en Inde et en Europe de l'Est pour fournir la migration ISO 20022 et la gestion des incidents 24h/24 et 7j/7 avec des économies sur les coûts de main-d'œuvre de 40 à 55 %. Temenos a procédé à une intégration verticale en rachetant un cabinet de conseil en cloud pour 85 millions EUR (98,93 millions USD), permettant des engagements groupés de logiciels et de migration qui réduisent la dépendance vis-à-vis des intégrateurs tiers. Revolut a internalisé 320 ingénieurs de plateforme pour préserver l'expérience client, soulignant comment les néobanques privilégient les talents SRE en interne.

Le brevet en attente de DXC agrège la télémétrie des mainframes et des hyperscalers pour réduire les délais de résolution des incidents. Le module de conformité DORA d'Intellect Design Arena génère automatiquement des rapports d'incidents, ciblant les banques de rang intermédiaire en Europe. Les écosystèmes open source exercent une pression sur les prix ; les déploiements Apache Fineract permettent des réductions de coûts auxquelles les fournisseurs commerciaux répondent par des modèles d'abonnement à niveaux inférieurs.

Les fournisseurs de matériel traditionnels pivotent vers les logiciels et les services gérés pour compenser le déclin des livraisons de GAB. Diebold Nixdorf regroupe des parcours de mise à niveau biométrique avec des analyses de maintenance prédictive, tandis qu'IBM propose des évaluations de transition vers le cloud dans le cadre des contrats de support mainframe. Il en résulte une convergence entre les intégrateurs de systèmes, les fournisseurs de logiciels et les OEM matériels en compétition pour les mêmes pools de revenus récurrents.

Leaders du secteur du soutien à la maintenance et des services bancaires

NCR Corporation

Diebold Nixdorf, Incorporated

Fidelity National Information Services, Inc. (FIS)

Fiserv, Inc.

Temenos AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Autorité bancaire européenne a publié les normes techniques finales de DORA, obligeant les banques à classer les fournisseurs TIC comme critiques et à effectuer des tests de pénétration annuels.

- Novembre 2024 : Tata Consultancy Services a ouvert un centre de support bancaire de 12 000 postes à Pune, axé sur les migrations ISO 20022 pour les banques européennes.

- Octobre 2024 : Fiserv a alloué 240 millions USD à sa plateforme de base cloud native, ajoutant la détection de fraude en temps réel et les rapports réglementaires automatisés.

- Septembre 2024 : IBM a mis fin au support étendu pour z/OS 2.4, déclenchant des frais de maintenance plus élevés et accélérant les plans de migration vers le cloud pour 340 banques.

Périmètre du rapport mondial sur le marché du soutien à la maintenance et des services bancaires

Le marché du soutien à la maintenance et des services bancaires comprend les solutions et services qui assurent la performance continue, la fiabilité et la sécurité des systèmes informatiques bancaires. Il englobe un large éventail de types de services, notamment la maintenance préventive, la gestion des incidents, les services gérés de GAB, les mises à niveau logicielles, le support à la conformité et les opérations d'infrastructure informatique, fournis via des modèles cloud, sur site ou hybrides. Le marché dessert une gamme diversifiée de types de banques, notamment les banques de détail/commerciales, les établissements coopératifs et mutuels, les banques d'investissement et les banques numériques/néobanques, prenant en charge des composants tels que les plateformes bancaires de base, les canaux, les systèmes de paiement, les outils de risque et de conformité, et les systèmes auxiliaires.

Le rapport sur le marché du soutien à la maintenance et des services bancaires est segmenté par type de service (maintenance préventive, gestion corrective et des incidents, services gérés de GAB, mise à niveau logicielle et gestion des correctifs, support à la conformité réglementaire et à l'audit, support à l'infrastructure informatique), modèle de déploiement (cloud, sur site, hybride), type de banque (détail/commercial, coopératif et mutuel, investissement, numérique uniquement/néobanques), composant pris en charge (plateformes bancaires de base, canaux, traitement des paiements, risque et conformité, systèmes auxiliaires), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maintenance préventive |

| Gestion corrective et des incidents |

| Services gérés de GAB |

| Mise à niveau logicielle et gestion des correctifs |

| Support à la conformité réglementaire et à l'audit |

| Support à l'infrastructure informatique |

| Cloud |

| Sur site |

| Hybride |

| Banques de détail / commerciales |

| Banques coopératives et mutuelles |

| Banques d'investissement |

| Banques numériques uniquement / néobanques |

| Plateformes bancaires de base prises en charge |

| Canaux (GAB / point de vente / en ligne / mobile) |

| Systèmes de traitement des paiements |

| Systèmes de risque et de conformité |

| Systèmes auxiliaires (GRC, trésorerie, RH) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Maintenance préventive | ||

| Gestion corrective et des incidents | |||

| Services gérés de GAB | |||

| Mise à niveau logicielle et gestion des correctifs | |||

| Support à la conformité réglementaire et à l'audit | |||

| Support à l'infrastructure informatique | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de banque | Banques de détail / commerciales | ||

| Banques coopératives et mutuelles | |||

| Banques d'investissement | |||

| Banques numériques uniquement / néobanques | |||

| Par composant | Plateformes bancaires de base prises en charge | ||

| Canaux (GAB / point de vente / en ligne / mobile) | |||

| Systèmes de traitement des paiements | |||

| Systèmes de risque et de conformité | |||

| Systèmes auxiliaires (GRC, trésorerie, RH) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du soutien à la maintenance et des services bancaires ?

Le marché s'établissait à 11,69 milliards USD en 2026 et est en bonne voie d'atteindre 15,68 milliards USD d'ici 2031.

Quel type de service attire le plus de dépenses ?

Les services de gestion corrective et des incidents ont représenté 34,58 % des revenus mondiaux en 2025.

Qu'est-ce qui stimule la croissance plus rapide des déploiements cloud ?

La tarification à la consommation et les besoins en capacité élastique propulsent les contrats cloud à un TCAC de 7,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

D'importants volumes de transactions provenant de systèmes tels que l'UPI indien et les projets pilotes de yuan numérique chinois alimentent la demande de support 24h/24 et 7j/7.

Comment les réglementations influencent-elles les contrats de maintenance ?

Des cadres tels que la DORA de l'UE et les directives TRM de Singapour imposent des exigences strictes en matière de disponibilité et de piste d'audit, incitant les banques à signer des SLA premium avec des délais de réponse rapides aux incidents.

Les plateformes open source affectent-elles les revenus des fournisseurs ?

Oui, les architectures de base soutenues par la communauté telles qu'Apache Fineract permettent aux banques soucieuses des coûts de réduire les frais de maintenance annuels, exerçant une pression sur les prix des fournisseurs propriétaires.

Dernière mise à jour de la page le: