Taille et part du marché des services applicatifs gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

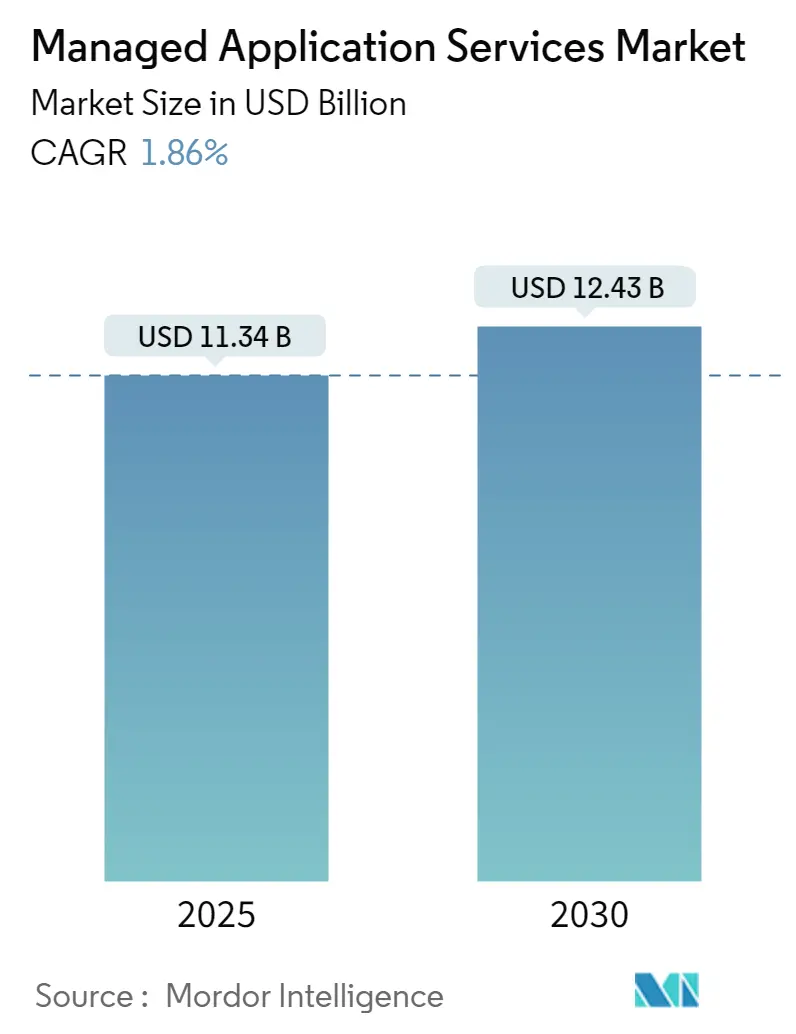

| Taille du Marché (2025) | 11.34 Milliards de dollars |

| Taille du Marché (2030) | 12.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services applicatifs gérés par Mordor Intelligence

La taille du marché des services applicatifs gérés est estimée à 11,34 milliards USD en 2025 et devrait atteindre 12,43 milliards USD d'ici 2030, à un TCAC de 1,86 % au cours de la période de prévision (2025-2030).

Le secteur des services applicatifs gérés connaît une transformation fondamentale, les entreprises adoptant de plus en plus des solutions complètes de gestion applicative. Des études indiquent que le déploiement réussi de services gérés peut réduire les coûts informatiques de 25 à 45 % tout en augmentant l'efficacité opérationnelle de 45 à 65 %, démontrant ainsi les avantages tangibles de ces solutions. Ce changement est particulièrement prononcé parmi les petites et moyennes entreprises, les données du secteur indiquant qu'environ 60 % des clients des fournisseurs de services gérés comptent entre 1 et 150 employés. L'évolution des modèles de prestation de services a conduit à des solutions plus flexibles et évolutives, permettant aux organisations de toutes tailles d'accéder à des capacités de gestion applicative de niveau entreprise.

Le paysage technologique continue d'évoluer avec l'émergence d'architectures cloud natives et de solutions basées sur les microservices. Les développements récents comprennent l'annonce par VSHN du Projet Syn, représentant un cadre de services gérés open source de nouvelle génération pour le DevOps et les opérations applicatives. Ce cadre introduit des outils pré-intégrés pour le provisionnement, la mise à jour, la sauvegarde et la surveillance des applications de production sur Kubernetes et dans le cloud. L'intégration des pratiques DevOps à travers le libre-service complet et l'automatisation est devenue une pierre angulaire des stratégies modernes de gestion du cycle de vie applicatif, reflétant l'évolution du secteur vers des modèles de prestation de services plus sophistiqués.

La modernisation des infrastructures reste un domaine d'intérêt critique, les organisations adoptant de plus en plus des environnements hybrides et multi-cloud. Selon une analyse récente du secteur, environ 20 % des grandes entreprises investissent désormais plus de 12 millions USD par an dans une infrastructure cloud publique, soulignant l'engagement financier significatif envers les services cloud gérés. Le lancement du service Amazon Managed Apache Cassandra exemplifie cette tendance, offrant des services de base de données évolutifs et hautement disponibles permettant une gestion transparente des charges de travail dans le cloud sans la complexité de la gestion de l'infrastructure.

La prolifération des appareils connectés et des technologies d'automatisation remodèle le paysage des services gérés. Des recherches sectorielles de Cisco indiquent que 46 % des dispositifs réseau sont désormais de type machine à machine ou IoT, nécessitant des approches de gestion des performances applicatives plus sophistiquées. Les prestataires de services répondent en développant des solutions complètes qui intègrent la sécurité, la surveillance des performances et des capacités de gestion automatisée. Cette évolution stimule le développement d'offres de services plus sophistiquées capables de gérer la complexité des environnements applicatifs modernes tout en maintenant des niveaux élevés de sécurité et de performance.

Tendances et perspectives du marché mondial des services applicatifs gérés

Transition continue vers le cloud associée à une demande croissante de services intégrés d'hébergement applicatif

L'adoption croissante du cloud computing et des services intégrés d'hébergement applicatif transforme fondamentalement la manière dont les entreprises gèrent leur infrastructure informatique. Selon le rapport Hazelcast Infinity Data, les décideurs informatiques ont identifié la performance des applications cloud comme une opportunité critique de dégager des bénéfices, les services financiers (49 %), les télécommunications (42 %) et le commerce électronique (40 %) la classant comme leur priorité la plus élevée. Les services d'hébergement applicatif sont devenus des plateformes informatiques essentielles permettant la distribution de logiciels via Internet, soutenant tout ce qui va des applications de gestion de contenu aux applications de base de données et aux systèmes de gestion des e-mails, offrant aux organisations flexibilité opérationnelle et évolutivité.

La transition vers des services d'hébergement applicatif basés sur le cloud est motivée par le besoin d'une sécurité améliorée, de meilleures performances applicatives et de capacités de gestion simplifiées. Les organisations adoptent de plus en plus des modèles d'hébergement cloud par abonnement, qui offrent des solutions rentables tout en proposant des avantages tels que la haute disponibilité, la reprise après sinistre et des capacités d'intégration transparentes. Les grands fournisseurs de technologies élargissent leurs capacités d'hébergement applicatif cloud grâce à des partenariats stratégiques et des solutions innovantes, comme en témoigne la collaboration de Microsoft avec Pivotal pour créer Azure Spring Cloud, conçu pour simplifier le déploiement et la gestion des applications Spring Cloud.

Les organisations cherchent de plus en plus à externaliser les fonctions non essentielles pour gagner un avantage concurrentiel

Les entreprises externalisent stratégiquement leurs fonctions non essentielles auprès de fournisseurs de services gérés, motivées par la possibilité de réduire les coûts informatiques de 25 à 45 % tout en augmentant l'efficacité opérationnelle de 45 à 65 %. Selon une étude approfondie de NTT Ltd portant sur les contributions de plus de 1 250 responsables informatiques et commerciaux dans 29 pays, près de la moitié des répondants (45 %) ont indiqué que leurs organisations externaliseraient davantage qu'elles n'internaliseraient dans les mois à venir, soulignant la tendance croissante à l'adoption de services informatiques gérés. Ce changement permet aux entreprises de se concentrer sur leurs compétences essentielles tout en s'appuyant sur une expertise externe pour les opérations techniques.

La tendance à l'externalisation de la maintenance applicative est particulièrement forte parmi les organisations cherchant à optimiser l'allocation de leurs ressources et à améliorer la prestation de services. Les entreprises scindent de plus en plus leurs responsabilités de gestion applicative, externalisant les tâches de gestion des systèmes patrimoniaux tout en réorientant leurs équipes internes vers des projets stratégiques. Cette approche aide les organisations à contrôler les dépenses courantes, à partager les risques associés à l'adoption de nouvelles technologies et à réaliser des économies d'échelle. Les fournisseurs de services gérés répondent en proposant des solutions complètes de gestion applicative qui incluent le conseil, la mise en œuvre, le support fonctionnel et technique, ainsi que la gestion globale de l'infrastructure informatique.

Les efforts de numérisation et l'adoption élevée des solutions mobiles pour stimuler la croissance

La numérisation rapide des processus métier, conjuguée à l'adoption croissante des solutions mobiles, crée une demande substantielle de services logiciels gérés. Selon des données récentes du secteur, 64 % des responsables réseau et informatiques interrogés prévoient de mettre en œuvre des services gérés SD-WAN, soulignant l'importance croissante accordée aux initiatives de transformation numérique. Cette tendance est particulièrement évidente dans des secteurs tels que le commerce de détail, les soins de santé et les services financiers, où les applications mobiles sont devenues cruciales pour offrir des expériences client améliorées et améliorer l'efficacité opérationnelle.

La prolifération des politiques BYOD (Apportez votre propre appareil) et des solutions de mobilité d'entreprise stimule davantage le besoin de services logiciels gérés. Les organisations mettant en œuvre des politiques BYOD bénéficient d'avantages financiers significatifs, les entreprises économisant en moyenne 350 USD par an et par employé grâce aux programmes BYOD de base, tandis que des programmes réactifs plus sophistiqués peuvent porter ces économies jusqu'à 1 300 USD par an et par employé. Cette tendance est complétée par l'adoption croissante d'applications mobiles pour des fonctions métier critiques, nécessitant des solutions de gestion robustes pour garantir la sécurité, la conformité et des performances optimales sur diverses plateformes et appareils mobiles.

Analyse des segments

Segment des grandes entreprises sur le marché des services applicatifs gérés

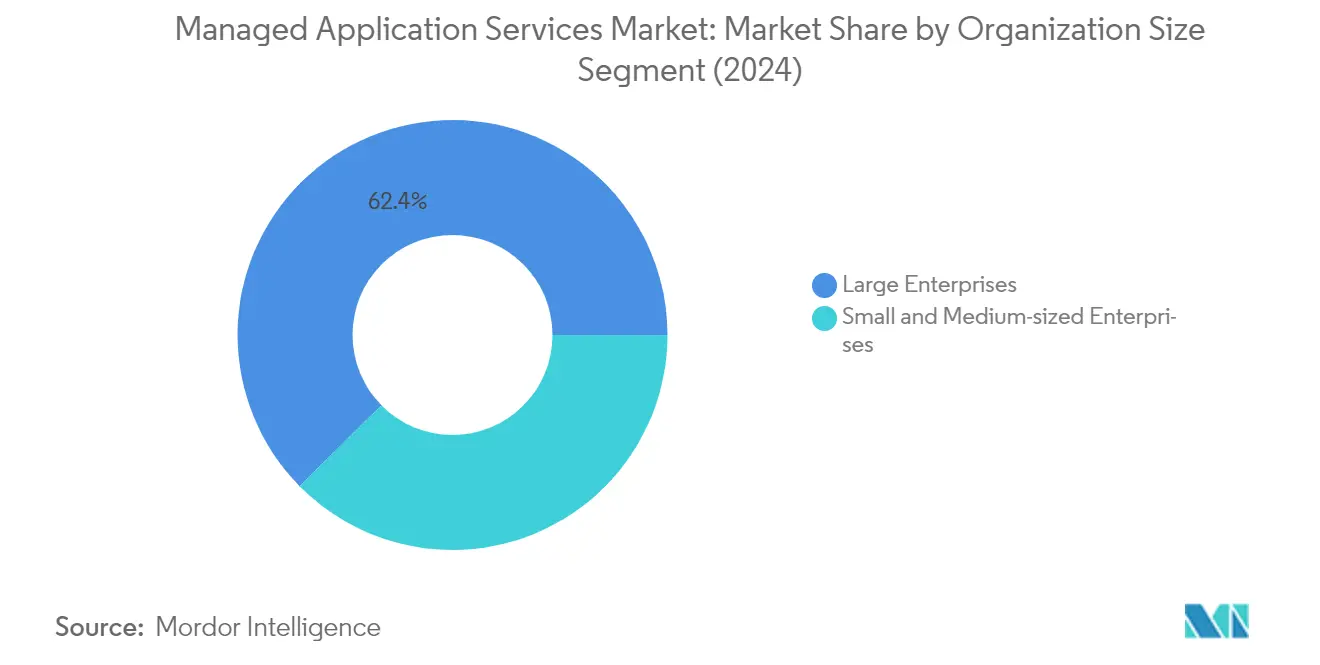

Les grandes entreprises continuent de dominer le marché des services applicatifs gérés, détenant environ 62 % de la part de marché en 2024. Ces organisations, caractérisées par leurs vastes environnements informatiques couvrant plusieurs types de technologies, font face à des défis importants liés à la complexité et à l'échelle. La domination de ce segment est principalement due aux budgets informatiques substantiels de ces entreprises, à leur besoin de solutions complètes de gestion de bout en bout des logiciels d'entreprise et de services de support applicatif, ainsi qu'à leur focalisation croissante sur les initiatives de transformation numérique. Les grandes entreprises sont particulièrement attirées par les services gérés en raison de leur capacité à gérer des portefeuilles d'applications complexes, à fournir une expertise spécialisée et à offrir des mesures de sécurité robustes. L'adoption du cloud computing, des solutions de mobilité et des technologies avancées telles que l'IA et l'apprentissage automatique a renforcé davantage la position de ce segment, les grandes organisations recherchant des partenaires capables de gérer leurs paysages applicatifs sophistiqués tout en assurant la continuité des activités et l'innovation.

Segment des PME sur le marché des services applicatifs gérés

Le segment des petites et moyennes entreprises (PME) s'impose comme le segment à la croissance la plus rapide du marché des services applicatifs gérés, avec un taux de croissance projeté d'environ 19 % entre 2024 et 2029. Cette croissance accélérée est principalement portée par la reconnaissance croissante, de la part des PME, de la proposition de valeur offerte par les services gérés en termes de réduction des coûts et d'accès aux technologies avancées. La croissance du segment est également alimentée par l'adoption croissante de solutions basées sur le cloud, qui permettent aux PME d'accéder à des applications de niveau entreprise sans investissements initiaux significatifs. La complexité croissante des services de maintenance applicative, associée à des ressources et une expertise informatiques internes limitées, pousse davantage de PME à s'associer à des fournisseurs de services gérés. De plus, l'accent croissant mis sur la transformation numérique et la nécessité de maintenir la compétitivité dans un marché de plus en plus numérique sont des facteurs clés incitant les PME à adopter des services applicatifs gérés.

Analyse des segments : par secteur d'utilisateur final

Segment BFSI sur le marché des services applicatifs gérés

Le secteur des services bancaires, financiers et d'assurance (BFSI) domine le marché des services applicatifs gérés, représentant environ 26 % de la part de marché totale en 2024. Cette position de marché significative est portée par les initiatives rapides de transformation numérique du secteur et le besoin croissant de services de support applicatif robustes. Les institutions financières font de plus en plus appel aux services gérés pour gérer leurs portefeuilles d'applications complexes, assurer la conformité réglementaire et maintenir des normes de sécurité élevées. L'adoption de services basés sur le cloud, de services intégrés d'hébergement applicatif et la demande croissante de solutions bancaires numériques ont renforcé davantage la position du segment BFSI. Les applications financières effectuant des transactions critiques, telles que les portails bancaires en ligne et les applications d'assurance, nécessitent des mesures de sécurité sophistiquées et une surveillance continue, rendant les services applicatifs gérés indispensables au maintien de l'efficacité opérationnelle et de la confiance des clients.

Segment des soins de santé sur le marché des services applicatifs gérés

Le secteur des soins de santé s'impose comme le segment à la croissance la plus rapide du marché des services applicatifs gérés, avec un taux de croissance attendu d'environ 20 % entre 2024 et 2029. Cette croissance remarquable est principalement portée par la numérisation croissante des services de santé, l'adoption croissante des plateformes de télémédecine et le besoin grandissant d'une gestion efficace des dossiers de santé électroniques (DSE). Les organisations de soins de santé adoptent de plus en plus les services applicatifs gérés pour gérer leur infrastructure informatique complexe tout en assurant la conformité avec des réglementations strictes et les préoccupations en matière de confidentialité. Le déploiement d'applications mobiles, de dispositifs médicaux mobiles et de dispositifs portables intelligents a considérablement amélioré la qualité des soins de santé en fournissant des informations sanitaires en temps réel aux patients et aux médecins, créant une forte demande de services applicatifs numériques pour soutenir ces avancées technologiques.

Segments restants dans le secteur d'utilisateur final

Le marché des services applicatifs gérés englobe plusieurs autres segments significatifs, notamment le commerce de détail et l'e-commerce, l'informatique et les télécommunications, la fabrication et d'autres secteurs d'utilisateurs finaux. Le secteur du commerce de détail et de l'e-commerce connaît une croissance substantielle en raison de l'adoption croissante des plateformes de commerce numérique et du besoin de gestion transparente de l'expérience client. Le secteur de l'informatique et des télécommunications continue d'être un segment crucial, porté par le taux élevé d'adoption technologique et la fréquence accrue de mise en œuvre des politiques BYOD. Le secteur de la fabrication s'appuie sur les services gérés pour optimiser les processus de production et mettre en œuvre des initiatives d'Industrie 4.0. D'autres secteurs, notamment l'énergie et les services publics, les médias et le divertissement, contribuent également de manière significative à la croissance du marché grâce à leurs initiatives de transformation numérique et à leur dépendance croissante aux services d'externalisation applicative.

Analyse géographique

Marché des services applicatifs gérés en Amérique du Nord

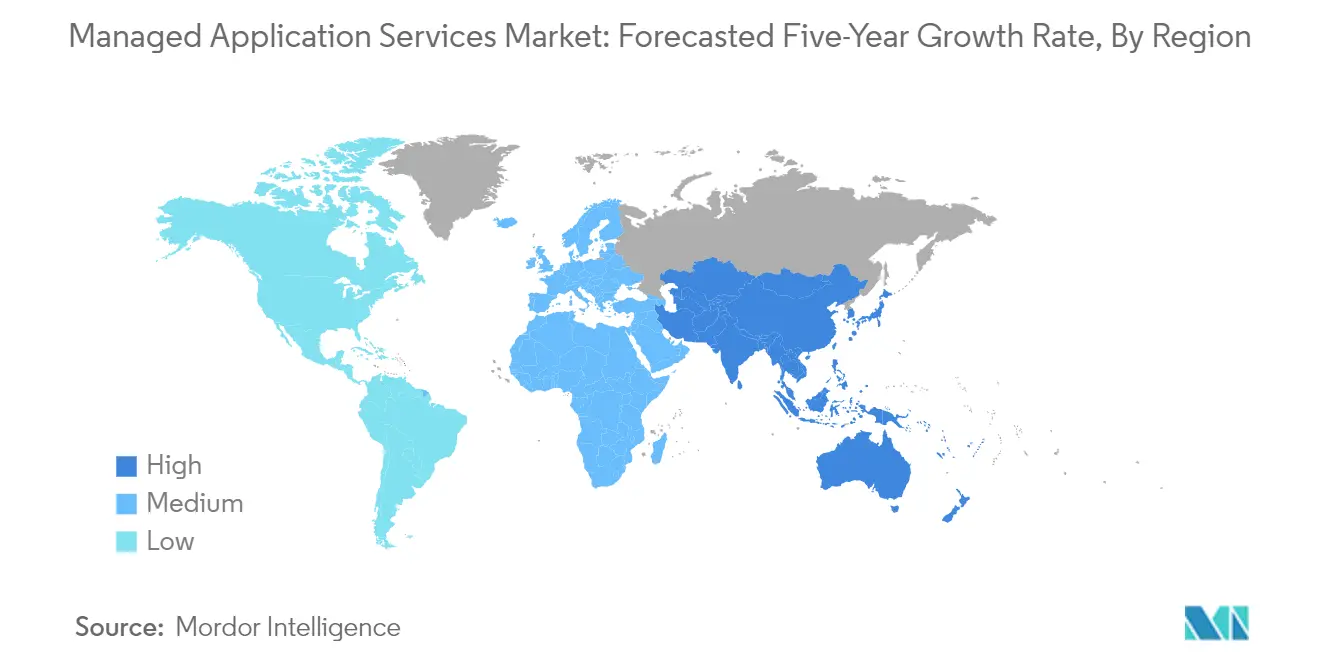

L'Amérique du Nord continue de dominer le marché mondial des services applicatifs gérés, détenant environ 35 % de la part de marché en 2024. La position de leadership de la région est portée par l'évolution du paysage de l'infrastructure informatique, en particulier parmi les petites et moyennes entreprises qui se concentrent de plus en plus sur l'externalisation de divers services. La pénétration des smartphones et des tablettes, associée à une forte connectivité réseau dans toute la région, encourage les organisations à adopter des politiques BYOD, stimulant ainsi davantage la croissance du marché. L'adoption des services gérés dans la région est particulièrement forte dans des secteurs tels que les soins de santé, le commerce de détail et les services financiers, où les organisations s'appuient sur ces services pour améliorer l'efficacité opérationnelle et réduire les coûts. Les entreprises nord-américaines font évoluer rapidement leur infrastructure informatique, ce qui conduit à l'adoption de plusieurs technologies nécessaires pour améliorer la productivité et maintenir un avantage concurrentiel. Les avantages d'une meilleure agilité, flexibilité et d'un déploiement applicatif plus rapide sont des facteurs clés de l'adoption dans cette région. Le marché est caractérisé par une forte présence de grands prestataires de services et une infrastructure technologique mature, en faisant une référence pour l'adoption du marché mondial des services cloud gérés.

Marché des services applicatifs gérés en Europe

Le marché européen des services applicatifs gérés a affiché une croissance robuste, enregistrant une croissance annuelle d'environ 12 % de 2019 à 2024. Le marché de la région est caractérisé par une dépendance croissante aux fournisseurs de services gérés parmi les organisations cherchant à maintenir un avantage concurrentiel, quelle que soit leur taille. La migration du cloud privé vers le cloud public devient un choix privilégié parmi les entreprises, portée par des coûts réduits et une commodité accrue. Les organisations européennes sont particulièrement focalisées sur les initiatives de transformation numérique, de nombreuses entreprises recherchant des services de conseil qui intègrent des éléments agiles dans tous les aspects de leurs opérations. Le cadre réglementaire solide de la région, en particulier en matière de protection des données et de confidentialité, a créé des exigences spécifiques pour les fournisseurs de services gérés. Le marché observe une demande accrue de solutions cloud hybrides, les organisations recherchant des options de déploiement flexibles pouvant satisfaire à la fois les exigences de performance et de conformité. La présence d'un grand nombre de petites et moyennes entreprises, conjuguée à leur attention croissante portée à la numérisation, continue de créer de nouvelles opportunités pour les fournisseurs de services gérés dans la région.

Marché des services applicatifs gérés en Asie-Pacifique

Le marché des services applicatifs gérés en Asie-Pacifique est positionné pour une croissance exceptionnelle, avec un taux de croissance annuel projeté d'environ 20 % de 2024 à 2029. Le marché de la région est caractérisé par l'adoption croissante des applications mobiles et une présence significative de PME aux ressources limitées, les poussant vers l'adoption de services gérés. Les organisations à travers la région adoptent de plus en plus le cloud computing et les initiatives de transformation numérique, créant des opportunités substantielles pour les fournisseurs de services gérés. Le marché est témoin d'un changement de mentalité dans les entreprises, de plus en plus d'organisations reconnaissant la valeur de l'externalisation des fonctions non essentielles pour gagner des avantages concurrentiels. Le paysage économique diversifié de la région, allant de marchés matures comme le Japon et Singapour à des économies émergentes comme l'Inde et l'Indonésie, présente des opportunités uniques pour les prestataires de services. L'accent croissant mis sur la transformation numérique dans divers secteurs, en particulier dans le domaine bancaire, le commerce de détail et la fabrication, crée de nouvelles voies pour les services applicatifs d'entreprise. Le marché observe également une demande accrue de services de sécurité et de conformité, les organisations cherchant à protéger leurs actifs numériques tout en maintenant la conformité réglementaire.

Marché des services applicatifs gérés dans le reste du monde

La région Reste du monde, englobant l'Amérique latine et le Moyen-Orient et l'Afrique, représente un marché émergent pour les services applicatifs gérés avec un potentiel de croissance significatif. Le marché dans ces régions est caractérisé par une adoption croissante des services cloud et des initiatives de transformation numérique dans divers secteurs. Les organisations dans ces régions recherchent de plus en plus de meilleures performances applicatives, une sécurité renforcée et la capacité à répondre aux exigences de conformité. Les avantages sous-jacents de coûts réduits et d'une gestion applicative simplifiée sont des facteurs déterminants pour les entreprises de technologie financière et autres start-ups dans l'adoption des services gérés. Les développements récents dans les systèmes d'information, associés aux initiatives gouvernementales visant à stimuler les avancées technologiques, créent de nouvelles opportunités pour les prestataires de services. Le marché observe un investissement accru dans le développement des infrastructures et une demande croissante de capacités de surveillance des données en temps réel. L'adoption du marché des services de gestion applicative est particulièrement forte dans des secteurs tels que la banque, les télécommunications et les services gouvernementaux, où les organisations cherchent à moderniser leurs opérations tout en maintenant l'efficacité des coûts.

Paysage concurrentiel

Principales entreprises du marché des services applicatifs gérés

Le secteur des services applicatifs gérés compte des acteurs de premier plan tels qu'IBM Corporation, Fujitsu Limited, HCL Technologies, Wipro, Mindtree et CenturyLink, qui mènent le paysage concurrentiel. Ces entreprises investissent massivement dans les architectures cloud natives et le développement de microservices pour enrichir leurs portefeuilles de services. Les domaines d'intérêt stratégique comprennent l'intégration de l'intelligence artificielle, les capacités d'automatisation et les pratiques DevOps pour offrir des solutions de gestion applicative plus efficaces. Les entreprises élargissent leurs capacités de transformation numérique grâce à des laboratoires d'innovation et des centres de recherche dans le monde entier, tout en renforçant simultanément leurs offres en matière de cybersécurité pour répondre aux préoccupations croissantes en matière de sécurité. Le marché est caractérisé par une innovation continue de produits, notamment dans des domaines tels que la gestion cloud hybride, la conteneurisation et le marché des services de modernisation applicative. L'agilité opérationnelle est obtenue grâce à des modèles de prestation basés sur des plateformes et des cadres intégrés de gestion des services, tandis que l'expansion géographique est principalement portée par des partenariats stratégiques et des stratégies de pénétration des marchés locaux.

La consolidation et l'intégration stimulent la croissance du marché

Le marché des services applicatifs gérés présente un niveau modéré de consolidation, avec des conglomérats mondiaux de services informatiques détenant des parts de marché significatives aux côtés d'acteurs régionaux spécialisés. Les grandes multinationales tirent parti de leur infrastructure étendue et de leur expertise intersectorielle pour offrir des services applicatifs d'entreprise complets, tandis que les spécialistes régionaux se concentrent sur des marchés de niche et des solutions spécifiques à chaque secteur. La dynamique concurrentielle est façonnée par la présence à la fois de fournisseurs de gestion applicative pure et de sociétés de services informatiques diversifiées qui proposent des services gérés dans le cadre de leur portefeuille plus large. Les acteurs du marché adoptent de plus en plus des modèles de prestation basés sur des plateformes et créent des centres d'innovation dédiés pour maintenir un avantage concurrentiel.

Le marché est témoin d'une activité substantielle de fusions et acquisitions, portée par le besoin d'acquérir des capacités spécialisées et d'élargir la présence géographique. Les entreprises poursuivent des acquisitions stratégiques pour renforcer leurs capacités techniques, notamment dans des domaines émergents comme le cloud computing, l'intelligence artificielle et l'automatisation. Ces efforts de consolidation visent à créer des offres de services complètes pouvant répondre aux besoins évolutifs des clients entreprise. La tendance à l'intégration verticale est évidente, les prestataires de services cherchant à contrôler l'ensemble de la chaîne de valeur, de la gestion de l'infrastructure au développement et à la maintenance applicative, leur permettant d'offrir des solutions plus intégrées et efficaces à leurs clients.

L'innovation et la focalisation sur le client favorisent le succès

Le succès sur le marché des services applicatifs gérés dépend de plus en plus de la capacité des prestataires à offrir des solutions innovantes tout en maintenant de solides relations avec leurs clients. Les prestataires de services doivent se concentrer sur le développement d'une expertise et de solutions spécifiques à chaque secteur qui répondent aux exigences verticales uniques, notamment dans des secteurs hautement réglementés comme la banque et les soins de santé. La capacité à offrir des modèles d'engagement flexibles et à démontrer une proposition de valeur claire grâce à une tarification basée sur les résultats devient cruciale pour réussir sur le marché. Les entreprises doivent investir dans la construction de solides écosystèmes de partenaires et dans le maintien de relations avec les fournisseurs de technologies pour garantir des capacités de prestation de services complètes. De plus, les prestataires doivent se concentrer sur le développement de capacités d'automatisation solides et sur l'intégration de l'intelligence artificielle pour améliorer l'efficacité de la prestation de services et réduire les coûts.

Les acteurs du marché doivent répondre à l'accent croissant mis sur la sécurité et la conformité tout en maintenant la qualité des services et la compétitivité des coûts. La concentration croissante des utilisateurs finaux dans certains secteurs nécessite une expertise sectorielle spécialisée et des solutions spécifiques au domaine. Bien que le risque de substitution par des équipes informatiques internes existe, la complexité des paysages applicatifs modernes et le besoin de compétences spécialisées continuent de stimuler la demande de services gérés. Les exigences de conformité réglementaire, notamment en matière de protection des données et de confidentialité, deviennent des facteurs de plus en plus importants dans la sélection des prestataires de services. Le succès sur ce marché nécessite une approche équilibrée de l'innovation, de l'excellence opérationnelle et de la gestion des relations clients, tout en maintenant l'agilité nécessaire pour s'adapter à l'évolution des paysages technologiques et des exigences des clients. Le marché de la gestion du cycle de vie applicatif connaît également une croissance, les entreprises cherchant à optimiser leurs processus applicatifs.

Leaders du secteur des services applicatifs gérés

HCL Technologies Limited

Fujitsu Ltd.

IBM Corporation

Virtustream, Inc.

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 : AWS Managed Services (AMS) Accelerate, une nouvelle offre d'opérations cloud qui aide les clients à atteindre l'excellence opérationnelle quel que soit leur parcours cloud. Accelerate peut exécuter n'importe quelle charge de travail sur Amazon Web Services (AWS) tout en donnant aux clients un accès complet à tous les services AWS. Des services AWS tels qu'AWS Systems Manager, Amazon CloudWatch, Amazon GuardDuty et AWS Config sont utilisés par Accelerate pour les opérations et la sécurité.

- Février 2022 :

Créons ensemble,

la nouvelle plateforme mondiale intégrée d'IBM a été lancée. « Créons ensemble » reflète la vision, la stratégie et la mission actuelles d'IBM. Cela réaffirme l'engagement de l'entreprise en faveur de l'innovation et de la collaboration pour créer de la valeur à long terme pour les clients et les partenaires tout en les aidant à résoudre leurs problèmes métier les plus urgents. « Créons ensemble » est une invitation aux clients et partenaires d'IBM à collaborer sur des solutions axées sur les données qui automatisent, modernisent, sécurisent et transforment les organisations dans le monde entier en tirant parti de la technologie cloud hybride et d'intelligence artificielle (IA) d'IBM, ainsi que de notre expertise en conseil.

Périmètre du rapport mondial sur le marché des services applicatifs gérés

Les services applicatifs gérés (SAG) sont définis comme une offre de services qui tire parti de l'expertise d'un fournisseur de services gérés pour gérer efficacement les applications critiques d'une entreprise. Les services applicatifs gérés fournissent aux entreprises et aux organisations les outils, les ressources et les connaissances nécessaires. Ils peuvent être utilisés pour mettre en œuvre des intégrations système à système, des rapports avancés, la formation de nouveaux utilisateurs, des personnalisations pour l'efficacité métier, et bien d'autres choses encore. La recherche examine la demande de services applicatifs dans les principaux segments d'utilisateurs finaux, les types de déploiement, la géographie et l'impact de la COVID-19 sur le marché global des services applicatifs gérés.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Commerce de détail et e-commerce |

| Informatique et télécommunications |

| Fabrication |

| Soins de santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient |

| Taille de l'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Secteurs d'utilisateurs finaux | BFSI | |

| Commerce de détail et e-commerce | ||

| Informatique et télécommunications | ||

| Fabrication | ||

| Soins de santé | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services applicatifs gérés ?

La taille du marché des services applicatifs gérés devrait atteindre 11,34 milliards USD en 2025 et croître à un TCAC de 1,86 % pour atteindre 12,43 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des services applicatifs gérés ?

En 2025, la taille du marché des services applicatifs gérés devrait atteindre 11,34 milliards USD.

Qui sont les acteurs clés du marché des services applicatifs gérés ?

HCL Technologies Limited, Fujitsu Ltd., IBM Corporation, Virtustream, Inc. et Wipro Limited sont les principales entreprises opérant sur le marché des services applicatifs gérés.

Quelle est la région à la croissance la plus rapide sur le marché des services applicatifs gérés ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des services applicatifs gérés ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des services applicatifs gérés.

Quelles années ce rapport sur le marché des services applicatifs gérés couvre-t-il et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des services applicatifs gérés était estimée à 11,13 milliards USD. Le rapport couvre la taille historique du marché des services applicatifs gérés pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des services applicatifs gérés pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: