Taille et part du marché du live streaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

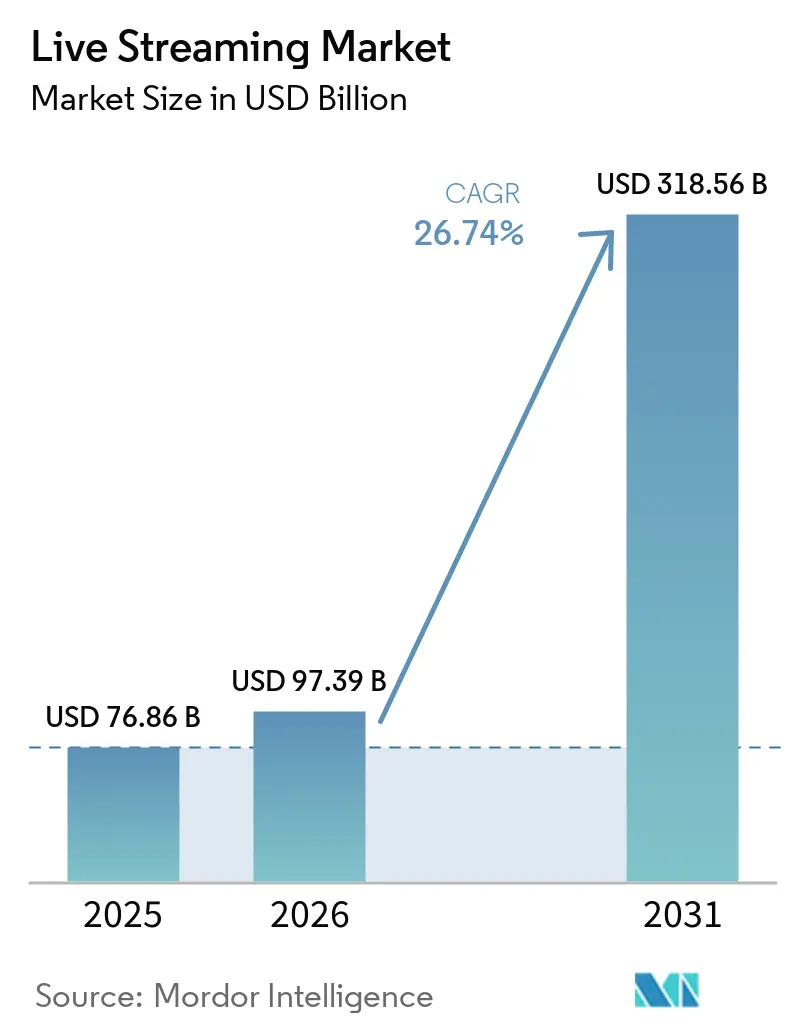

| Taille du Marché (2026) | 97.39 Milliards de dollars |

| Taille du Marché (2031) | 318.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.74% CAGR |

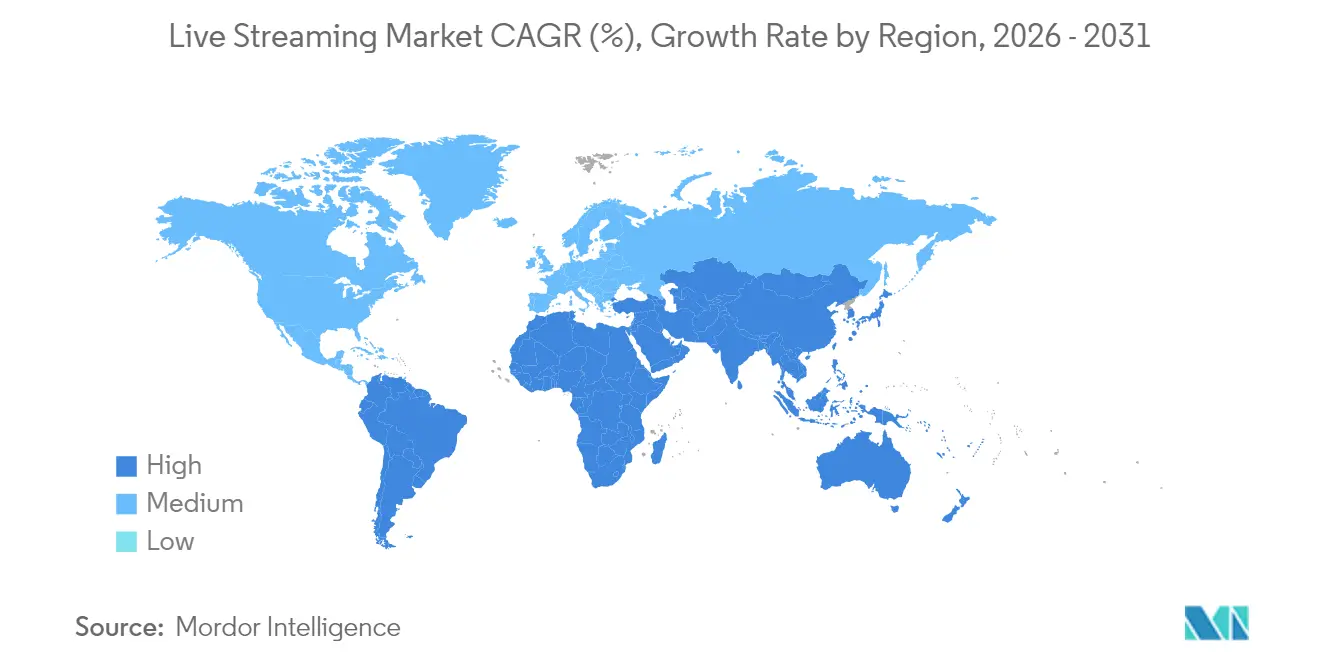

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

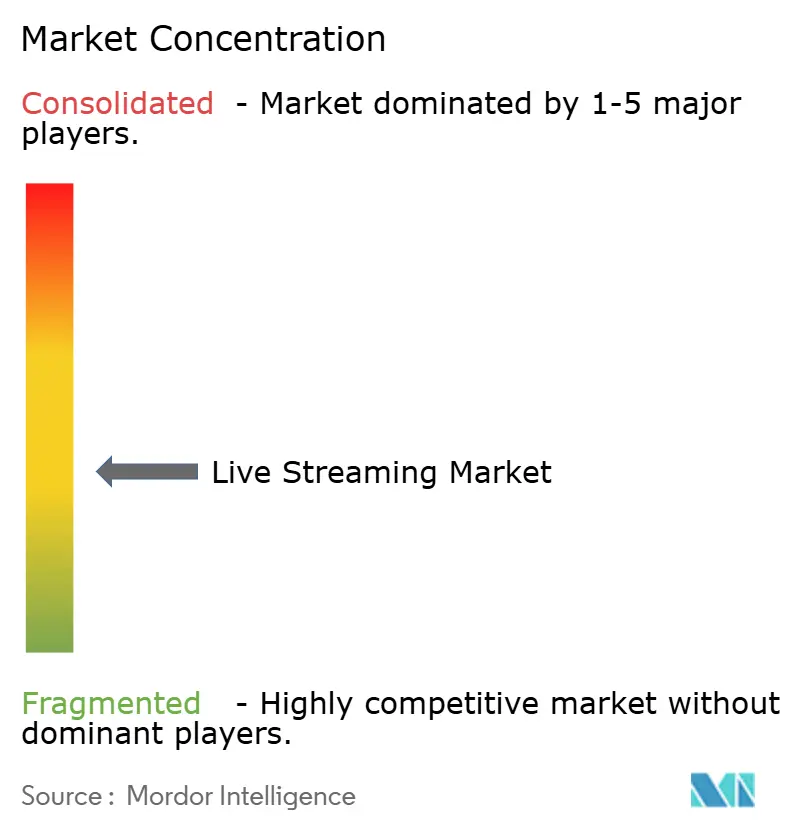

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du live streaming par Mordor Intelligence

La taille du marché du live streaming devrait s'étendre de 76,86 milliards USD en 2025 et 97,39 milliards USD en 2026 à 318,56 milliards USD d'ici 2031, enregistrant un TCAC de 26,74 % entre 2026 et 2031.

La migration continue de la télévision linéaire, l'essor du divertissement porté par les créateurs de contenu et la connectivité mobile quasi omniprésente ont propulsé le streaming au cœur de l'usage médiatique quotidien. Les plateformes traitent désormais le streaming comme la couche organisatrice du commerce, de la communauté et des données, de sorte que chaque minute supplémentaire regardée multiplie souvent la valeur brute des marchandises. Les couches auxiliaires telles que la modération, la conformité et l'analyse prédictive progressent en parallèle, créant une structure industrielle empilée dans laquelle chaque niveau renforce le suivant. À l'avenir, la modernisation des réseaux, la monétisation directe auprès des consommateurs et l'optimisation par l'IA définissent ensemble la trajectoire stratégique du marché, les premiers acteurs dans les métadonnées multilingues enregistrant déjà une croissance des heures de visionnage plus rapide que leurs concurrents axés uniquement sur la bande passante.

Points clés du rapport

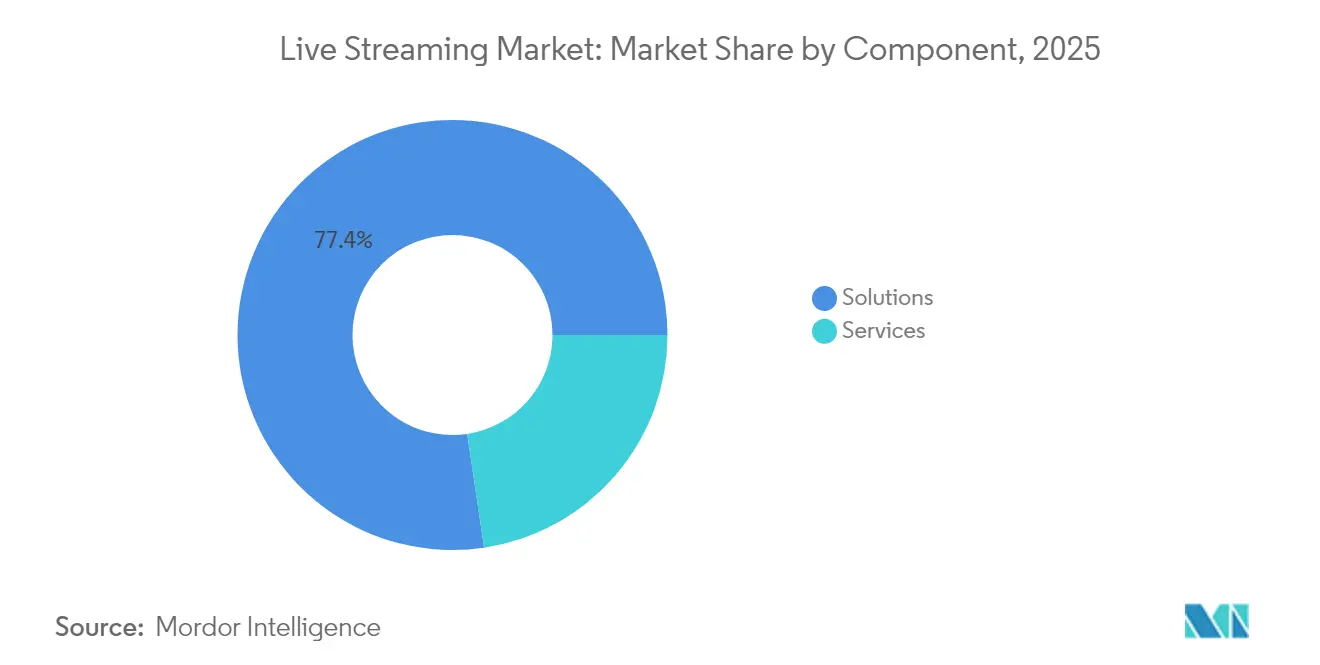

- Par composant, les solutions détenaient 77,35 % de la part du marché du live streaming en 2025, tandis que les services gérés et professionnels devraient progresser à un TCAC de 29,68 % jusqu'en 2031.

- Par type, la vidéo représentait 91,40 % du marché en 2025 ; les flux audio en direct devraient se développer à un TCAC supérieur à 28,62 % jusqu'en 2031.

- Par modèle de revenus, les chaînes financées par la publicité détenaient une part de 63,10 % en 2025, tandis que le segment des abonnements est sur une trajectoire de TCAC de 30,55 % jusqu'en 2031.

- Par plateforme, le mobile représentait 55,20 % de la taille du marché du live streaming en 2025, avec une utilisation des téléviseurs intelligents prévue en hausse à un TCAC de 32,65 %.

- Par secteur d'utilisation final, les médias et le divertissement étaient en tête avec une part de revenus de 36,40 % en 2025, tandis que les jeux vidéo et l'esports devraient croître à un TCAC de 29,10 %.

- Par géographie, l'Asie-Pacifique conservait 44,30 % de la part de marché en 2025 ; la région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 31,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du live streaming

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Prolifération du streaming mobile activé par la 5G en Asie-Pacifique | +4.2% | Asie-Pacifique, avec répercussions en Amérique du Nord | Moyen terme (3-4 ans) | |

| Droits de tournois d'esports stimulant la monétisation des flux de jeux en Amérique du Nord | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) | |

| Transition du commerce en direct de la Chine vers les détaillants de mode d'Europe occidentale | +2.5% | Europe occidentale, avec répercussions en Amérique du Nord | Moyen terme (3-4 ans) | |

| Intégration des API de live streaming dans les piles MarTech SaaS parmi les PME américaines | +3.7% | Amérique du Nord, avec répercussions mondiales | Moyen terme (3-4 ans) | |

| Modèles directs auprès des consommateurs (D2C) des ligues sportives premium au Moyen-Orient | +2.3% | Moyen-Orient, avec répercussions en Afrique | Court terme (≤ 2 ans) | |

| Baisse des coûts de transcodage dans le cloud favorisant l'entrée de nouvelles start-ups en Afrique | +1.2% | Afrique, avec répercussions au Moyen-Orient | Long terme (≥ 5 ans) | |

| Source: Mordor Intelligence | ||||

Streaming mobile activé par la 5G

Les opérateurs mobiles dans les zones métropolitaines de Séoul ont maintenu des vitesses de téléchargement médianes supérieures à 160 Mbps tout au long de 2024 et 2025, soutenues par des déploiements denses en 3,5 GHz [1]Équipe Opensignal, « Évaluation comparative de l'expérience mobile dans les villes d'Asie-Pacifique, novembre 2024 », opensignal.com. Ces conditions permettent des diffusions en direct en 4K depuis des appareils portables lors de concerts et de rassemblements de fans d'esports à l'échelle de la ville, sans Wi-Fi auxiliaire. Le trafic de pointe en soirée s'est sensiblement déplacé des réseaux fixes vers les réseaux mobiles chaque fois que les éditeurs de jeux dévoilent des mises à jour majeures, prouvant que la vidéo en direct détourne la demande vers la capacité cellulaire. Lorsque les opérateurs intègrent la franchise de données pour certaines applications de live streaming dans leurs forfaits premium, le taux de désabonnement des abonnés diminue par rapport aux forfaits de données standard, soulignant le pouvoir de rétention de la vidéo. À mesure que la couverture 5G multi-gigabit se répand, la latence inférieure à la seconde ouvre la voie à des jeux-questionnaires interactifs, des votes en direct et une visualisation sportive multi-angles en temps réel. Ensemble, ces interactions renforcent la proposition de valeur du marché du live streaming en fusionnant contenu et communauté sur le même écran portable.

Droits de co-streaming d'esports

Les concédants de licences nord-américains des circuits de championnat 2024 ont émis des kits de co-streaming avec des superpositions statistiques en temps réel, permettant aux créateurs de superposer des récits personnels aux flux vidéo officiels. Cette approche a élargi la portée vers des données démographiques négligées par les commentaires traditionnels et a augmenté le nombre moyen de spectateurs simultanés. Les sponsors achètent désormais des packages qui regroupent les flux principaux avec des miroirs de créateurs vérifiés, leur permettant de mesurer l'audience activée plutôt que les impressions limitées à un seul canal. La distribution portée par la personnalité surpasse souvent les flux officiels en termes d'engagement par spectateur, même lorsque la portée globale est similaire. Les détenteurs de droits convertissent les licences en gros en écosystèmes de créateurs, convertissant ainsi plus rapidement l'engagement en flux de revenus diversifiés. Le modèle accélère également la capture de données, car chaque co-stream ajoute un nœud de données qui alimente les moteurs de recommandation, amplifiant les effets de réseau dans l'ensemble de l'écosystème.

Adoption du commerce en direct

Un grand détaillant espagnol de mode rapide a organisé une série de shopping en direct de six semaines pour le public allemand au printemps 2025. Les spectateurs ont épinglé des produits à l'écran et ont finalisé leurs achats via un transfert par code QR vers un site de commerce électronique local ; les dépôts ultérieurs ont montré des taux de retour inférieurs à ceux des équivalents basés sur des catalogues. Ce cas illustre que les démonstrations en direct comblent le manque d'information sur la coupe et le style, réduisant l'insatisfaction post-achat. L'adoption européenne dépendait de présentateurs locaux, de prix en euros et d'une livraison le lendemain, soulignant le rôle de la proximité culturelle aux côtés de l'interactivité. Parce que les démonstrations de produits en temps réel convertissent l'indécision en achat au cours de la même session, les détaillants reconnaissent les live streams comme des moteurs de revenus plutôt que comme des coûts de contenu. À mesure que des secteurs allant de la beauté à la décoration intérieure reproduisent ce modèle, le marché du live streaming gagne une couche commerciale durable qui s'empile sur l'engagement existant.

Intégration des API de live streaming dans les piles MarTech SaaS

En 2024, des éditeurs de logiciels du marché intermédiaire ont introduit des modules glisser-déposer qui intègrent la vidéo en direct dans les plateformes de données clients. Une marque de cosmétiques américaine a intégré des flux de lancement de produits dans des e-mails de fidélité, déclenchant des offres personnalisées basées sur l'historique de navigation. La direction a ensuite signalé une hausse du chiffre d'affaires par employé grâce à l'automatisation remplaçant l'assemblage manuel des campagnes. Lorsque le contenu en direct est nativement intégré dans les flux de travail marketing, il devient un levier d'efficacité qui amplifie la valeur vie client. Chaque moment diffusé devient un événement de données structuré, permettant une segmentation granulaire et un reciblage. Par conséquent, l'innovation alignée sur les MarTech soutient la croissance de la couche de services, créant une demande supplémentaire pour la bande passante et les volumes de traitement cloud dans l'ensemble de l'écosystème.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts de bande passante dans les marchés émergents | -2.9% | Amérique latine, Afrique, Asie du Sud-Est | Moyen terme (3-4 ans) |

| Licences mondiales fragmentées pour les droits de streaming musical transfrontalier | -1.8% | Mondial | Long terme (≥ 5 ans) |

| Fraude publicitaire numérique affectant les taux CPM pour les flux OTT en direct | -2.6% | Mondial, avec un impact plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilité à la latence limitant les cas d'usage à délai ultra-faible | -1.1% | Mondial | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la bande passante

La variabilité des tarifs de transit en gros dans certaines parties de l'Asie du Sud-Est a contraint plusieurs plateformes de créateurs à imposer des plafonds de débit adaptatif pendant les jours fériés en 2024, réduisant l'inventaire publicitaire lors des pics. Les opérateurs qui avaient déjà installé des transcodeurs en périphérie ont mieux absorbé les fluctuations, car le traitement sur site a réduit les volumes de données en amont, préservant la qualité de l'image. Ce contraste montre que les choix d'architecture technique peuvent servir de couverture contre les chocs de coûts macroéconomiques. Pourtant, les services plus petits manquent de marge de manœuvre en termes de dépenses d'investissement pour reproduire cette stratégie en périphérie, de sorte que la volatilité se traduit par une qualité vidéo moindre, un engagement plus faible et des revenus réduits. Tant que les opérateurs régionaux ne lissent pas leurs grilles tarifaires, l'instabilité de la bande passante freinera la croissance globale du marché du live streaming dans les économies émergentes.

Licences transfrontalières fragmentées

La résurgence des sets de DJ en direct sur les plateformes sociales en 2025 a mis en évidence des cadres de redevances mondiaux incohérents. Une start-up tentant une distribution simultanée au Royaume-Uni et au Canada a été confrontée à des revendications chevauchantes de sociétés de gestion collective qui ont retardé son lancement de plusieurs mois. Les frictions administratives ont découragé l'expansion vers des territoires supplémentaires cette année-là, même si la demande des utilisateurs existait. Les enchevêtrements juridiques dictent ainsi les séquences de déploiement autant que l'intérêt du public, ralentissant les délais de monétisation et augmentant les charges de conformité. À moins que des protocoles de licences standardisés n'émergent, le marché continuera de connaître des déploiements géographiques échelonnés qui émoussent les avantages d'échelle réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les solutions commandaient 77,35 % de la part du marché du live streaming en 2025, car l'encodage, les réseaux de diffusion de contenu et les SDK de lecteur restent essentiels pour une lecture fluide. Les fournisseurs intègrent désormais une IA au niveau des objets qui recadre automatiquement les prises de vue verticales à partir de flux paysage, optimisant les flux pour les spectateurs mobiles et réduisant les frais de production. Les clients intégrant ces fonctionnalités approfondissent la dépendance vis-à-vis des fournisseurs, illustrant comment la profondeur fonctionnelle renforce les avantages concurrentiels. La capture polyvalente élargit également les bibliothèques de contenu sans tournages supplémentaires, améliorant la monétisation des archives. Il en résulte une demande résiliente pour les solutions, même si la croissance du marché s'étend aux services auxiliaires.

Les services gérés et professionnels suivent un TCAC de 29,68 % jusqu'en 2031, les entreprises externalisant les superpositions interactives, les visualisations de nuits électorales et l'analyse en temps réel. Un radiodiffuseur public européen qui a externalisé l'intégralité de son flux de travail cartographique lors du cycle électoral de 2024 a réduit de moitié le délai de livraison par rapport au modèle interne précédent. Une mise sur le marché plus rapide permet aux salles de rédaction de rediriger le personnel vers des tâches éditoriales qui différencient la couverture. Parce que des efficacités similaires résonnent dans l'éducation, le gouvernement et le sport, le segment des services élargit le marché tout en complétant les revenus des solutions principales.

Par type : la vidéo domine tandis que l'audio gagne en dynamisme

La vidéo représentait 91,40 % de la taille du marché du live streaming en 2025, ancrée par des déploiements en stade de sélection d'angles multi-caméras qui ont allongé les durées moyennes de session lors des tournois de rugby 2025. La latence inférieure à la seconde sur les nouveaux nœuds en périphérie a permis aux spectateurs de voter sur les angles sans délai perceptible, prouvant que l'interactivité renforce la domination de la vidéo. Ces gains d'expérience se traduisent par un revenu moyen par utilisateur plus élevé dans le sport, l'information et le divertissement. Parallèlement, les tests en cours d'encodage volumétrique par BytePlus revendiquent 50 % d'économies de bande passante sur les flux immersifs, signalant de futurs bonds qualitatifs qui renforcent la catégorie.

Les flux audio en direct et les podcasts devraient progresser de plus de 28,62 % par an. En juillet 2024, un auteur de science-fiction a organisé une lecture en direct avec séance de questions-réponses avec le public et a enregistré une multiplication par six des ventes de livres numériques pendant l'événement. Les faibles coûts de production et l'omniprésence des écouteurs font de l'audio en direct un outil d'engagement répétable pour les auteurs, les éducateurs et les influenceurs. À mesure que les plateformes intègrent des widgets de pourboires et de billetterie, l'audio convertit les sessions intimes en flux de revenus directs, accélérant son passage d'une fonctionnalité auxiliaire à une voie stratégique au sein de l'écosystème plus large.

Par modèle de revenus : la publicité domine tandis que les abonnements progressent

Les chaînes financées par la publicité détenaient une part de revenus de 63,10 % en 2025, grâce aux enchères en temps réel sur des données déterministes de spectateurs. Lors d'un festival de musique en 2025, une marque de boissons a inséré des sondages en cours de diffusion dont les réponses ont déclenché des créations dynamiques, augmentant le coût pour mille. Les réponses aux sondages ont également enrichi les ensembles de données propriétaires pour des campagnes ultérieures, illustrant comment l'interactivité augmente le rendement publicitaire. Les marques des biens de consommation, de l'automobile et de la distribution accordent désormais une grande valeur à ces engagements en cours de diffusion, renforçant le rôle central de la publicité dans le financement du marché du live streaming.

Les abonnements progressent à un TCAC de 30,55 % alors que les utilisateurs recherchent la commodité sans publicité et des avantages exclusifs. Une application de fitness latino-américaine a remplacé son prix fixe par des forfaits à plusieurs niveaux en 2024 et a tout de même augmenté son chiffre d'affaires net malgré un nombre d'abonnés stable, grâce à l'adoption de niveaux de cours en direct premium. La vente incitative au sein des cohortes existantes élargit donc le revenu par tête sans augmenter les dépenses d'acquisition. À mesure que les propriétaires de contenu regroupent des points de fidélité, des remises sur la marchandise et des discussions communautaires dans les niveaux d'abonnement, la taille du marché du live streaming pour les modèles de revenus récurrents s'étend bien au-delà des analogues de la télévision payante traditionnelle.

Par plateforme : les applications mobiles dominent tandis que les téléviseurs intelligents s'accélèrent

Les terminaux mobiles représentaient 55,20 % de la taille du marché du live streaming en 2025, alimentés par des pics de consommation pendant les trajets domicile-travail suivis dans les journaux Wi-Fi des métros d'Asie du Sud-Est. Le lancement d'appareils pliables plus tard cette année-là a allongé les durées de visionnage pour le sport en direct, fusionnant les expériences d'écran de téléphone et de tablette. Les fonctionnalités multi-fenêtres permettent aux spectateurs de regarder et de discuter simultanément, approfondissant la durée des sessions et la fidélisation sociale. Le streaming adaptatif amélioré en périphérie réduit ensuite la mise en mémoire tampon à des niveaux imperceptibles, cimentant le statut de premier plan du mobile sur le marché.

L'utilisation des téléviseurs intelligents devrait progresser à un TCAC de 32,65 % à mesure que l'ergonomie des interfaces mûrit pour la visualisation à distance. Le pilote de printemps 2025 d'un organe de presse nordique a ajouté une superposition de saut de chapitres conviviale pour la télécommande qui a amélioré les taux de complétion sur la couverture électorale. L'intégration des assistants vocaux permet également aux spectateurs de passer aux segments en direct en prononçant les noms des présentateurs, réduisant les frictions de découverte. Parce que les écrans de salon génèrent des CPM plus élevés et des possibilités de forfaits d'abonnement, les téléviseurs intelligents constituent un levier de croissance à haute valeur ajoutée qui complète la portée du mobile.

Par secteur d'utilisation final : les médias et le divertissement dominent tandis que les jeux vidéo s'accélèrent

Les studios de médias et de divertissement détenaient 36,40 % de la part du marché du live streaming en 2025, étendant leurs revenus en superposant des flux de commentaires de réalisateurs aux sorties de blockbusters. Les spectateurs qui ont acheté des éditions étendues lors de ces événements ont généré une marge incrémentale dépassant le coût d'hébergement. Les studios considèrent désormais les extras en direct comme des actifs promotionnels pérennes qui entretiennent la fidélité des fans entre les grandes sorties. Les analyses de plateforme montrent une hausse des locations de catalogues anciens chaque fois que des extras interactifs mettent en lumière des titres antérieurs, amplifiant la valeur des actifs sur leur durée de vie.

Les jeux vidéo et l'esports progressent à un TCAC de 29,10 %. En juin 2025, un éditeur de battle royale a introduit une monnaie de spectateur échangeable contre des cosmétiques en jeu, attribuant des jetons pour des jalons de temps de visionnage. Les utilisateurs actifs quotidiens ont augmenté les jours de match, prouvant que les boucles de récompenses intégrées augmentent l'engagement des spectateurs et des joueurs. Le mécanisme ancre également l'inventaire pour les sponsorisations de skins, ajoutant un nouveau format publicitaire. À mesure que davantage de studios de jeux harmonisent les incitations au visionnage avec les économies de gameplay, le marché gagne une boucle vertueuse qui convertit l'attention en gameplay et inversement.

Analyse géographique

L'Asie-Pacifique conservait environ 44,30 % de la part du marché du live streaming en 2025, grâce à de grandes bases d'utilisateurs et à un déploiement rapide de la 5G. Le plan réseau soutenu par l'État en Corée du Sud a ramené la latence moyenne nationale en dessous de 20 ms, permettant des jeux-questionnaires interactifs à l'échelle nationale. L'adoption précoce des flux d'essai en 8K dans les enceintes sportives a stimulé la demande d'écrans compatibles, encourageant conjointement les mises à niveau matérielles et haut débit. Le Japon, l'Australie et Singapour apportent des vents favorables grâce à des investissements dans l'esports qui alimentent des diffusions multilingues transfrontalières. Les expériences de plateformes avec des concerts volumétriques à Tokyo illustrent davantage le rôle de l'Asie-Pacifique comme banc d'essai pour les formats à haute bande passante sur l'ensemble du marché.

La région Moyen-Orient et Afrique est sur une trajectoire de TCAC de 31,35 % jusqu'en 2031. Une cérémonie de remise de prix musicaux pan-arabe en février 2025 diffusée en arabe et en anglais a généré 4,2 millions USD de ventes de marchandises lors de la soirée d'ouverture, incitant les organisateurs à convertir l'événement en série mensuelle. Les dorsales en fibre à l'échelle des fédérations reliant les stades aux centres de données en périphérie métropolitaine fournissent des origines hébergées localement, réduisant la latence et les taux d'échec des passerelles de paiement. Les start-ups nigérianes et kényanes, habilitées par la baisse des prix des transcodeurs cloud, couvrent désormais les sports scolaires et les événements communautaires sans frais généraux satellitaires, ouvrant des niches hyperlocales autrement non rentables. Ces développements élargissent collectivement la taille du marché du live streaming auprès d'une base démographique auparavant mal desservie.

L'Amérique du Nord maintient une position de leadership dans les outils. Les fournisseurs de cloud ont révélé des flux de travail verre à verre inférieurs à la seconde lors des sommets d'ingénierie de 2024, permettant aux ligues sportives de tester des superpositions de paris en temps réel. L'Europe défend le commerce en direct ; en mars 2025, une maison de luxe française a vendu en rupture de stock des sacs à main à 2 500 EUR (2 764 USD) en 15 minutes lors d'un lancement en direct, prouvant que le marketing de rareté se traduit par une vélocité en livestream. L'Amérique latine progresse sous un paradigme mobile-first : un organisateur de carnaval brésilien a utilisé des superpositions de pourboires en 2024 pour financer les coûts des équipes de rue, montrant une monétisation portée par la communauté à grande échelle. Chaque région renforce ainsi différentes propositions de valeur, accélérant ensemble l'expansion mondiale du marché du live streaming.

Paysage concurrentiel

Le marché du live streaming reste fragmenté, mais la force d'attraction favorise les plateformes qui superposent le commerce, l'engagement des fans et l'analyse au-dessus de la diffusion de base. Les grands acteurs déploient des capitaux dans des codecs propriétaires et des moteurs de recommandation qui élargissent l'avance technique sur les concurrents à longue traîne utilisant des piles open source. BytePlus a dévoilé un flux de travail de rendu maillé en janvier 2025 qui réduit de moitié la bande passante sur les flux volumétriques sans perte de qualité visible, établissant de nouvelles normes pour l'économie immersive. Pendant ce temps, les acteurs régionaux établis en Asie-Pacifique exploitent un peering dense pour offrir une latence inférieure à la seconde, rendant plus difficile pour les entrants mondiaux de rattraper leur retard uniquement par l'échelle.

Des opportunités d'espaces blancs persistent là où les acteurs établis se retirent. Lorsqu'une plateforme américaine s'est retirée de Corée du Sud fin 2024, un consortium national a lancé une alternative à latence ultra-faible en trois mois, tirant parti des accords de peering nationaux pour des allers-retours de chat quasi instantanés. Cet épisode démontre que des alliances régionales agiles peuvent combler rapidement les lacunes du marché. Les fournisseurs de solutions d'entreprise se différencient par des garanties de conformité ; une entreprise britannique a décroché des contrats dans le secteur financier en proposant des archives de relecture prêtes pour l'audit, prouvant que la certification l'emporte souvent sur le simple volume de trafic dans les secteurs réglementés.

Les mouvements stratégiques couvrent les acquisitions, les accords cloud et le réalignement des talents. FuboTV a dépassé 1,47 million d'abonnés nord-américains au premier trimestre 2025 et a réalisé 407,9 millions USD en se concentrant sur des forfaits sportifs ciblés [3]Relations investisseurs FuboTV, « Résultats du T1 2025 : croissance des abonnés et des revenus », ir.fubo.tv. Twitch d'Amazon a supprimé 500 emplois en janvier 2025 pour rationaliser ses opérations, canalisant les ressources vers une infrastructure à faible latence. Future Today a élargi son empreinte de télévision gratuite financée par la publicité (FAST) en mars 2025 en ajoutant des drames scénarisés originaux. Ces exemples montrent des entreprises qui diversifient leurs paris entre abonnement, FAST et forfaits premium alors qu'elles cherchent à diversifier leurs revenus sur le marché du live streaming.

Leaders du secteur du live streaming

Twitch Interactive, Inc.

YouTube Live (Alphabet Inc.)

Huya Inc.

DouYu International Holdings Ltd.

Vimeo Inc. (Livestream)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : FuboTV Inc. a déclaré 1,47 million d'abonnés payants en Amérique du Nord et un chiffre d'affaires de 407,9 millions USD, attribuant la croissance à des forfaits sportifs ciblés.

- Avril 2025 : L'Interactive Advertising Bureau a prévu que la vidéo numérique capturera près de 60 % des dépenses publicitaires de style télévisuel aux États-Unis en 2025, avec des dépenses en télévision connectée atteignant 26,6 milliards USD.

- Février 2025 : Stream Hatchet a annoncé que le temps de visionnage mondial du live streaming a atteint 32,5 milliards d'heures, la plateforme principale détenant une part de 61 %.

- Décembre 2024 : La Premier League a confirmé ses plans pour internaliser la production de contenu international pour la saison 2026/27, ouvrant la voie à un service de streaming propriétaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du streaming en direct comme l'ensemble des sessions vidéo ou audio en temps réel capturées, encodées et distribuées via des réseaux IP à plusieurs spectateurs sur des appareils connectés, couvrant les usages grand public et entreprise tels que le gaming, les médias et le divertissement, l'éducation, les événements, le commerce social et les communications internes d'entreprise. Les revenus évalués par Mordor Intelligence couvrent les modèles publicitaires, d'abonnement, de pourboires, de paiement à la séance et transactionnels découlant directement de la session en direct.

Exclusion du périmètre : les bibliothèques de vidéo à la demande préenregistrées et la distribution de supports physiques ne sont pas couvertes.

Aperçu de la segmentation

- Par composant

- Solutions (encodage, transcodage, CDN, ingestion, lecteur)

- Services (gérés, professionnels, intégration)

- Par type

- Streaming vidéo

- Streaming audio / podcast

- Par modèle de revenus

- Financé par la publicité (AVOD/FVOD)

- Par abonnement (SVOD)

- Paiement à la séance et pourboires

- Par plateforme

- Web

- Applications mobiles

- Téléviseurs intelligents / appareils CTV

- Consoles de jeux et réalité virtuelle

- Par secteur d'utilisation final

- Jeux vidéo et esports

- Studios de médias et de divertissement

- Fédérations et clubs sportifs

- Organisateurs d'actualités et d'événements

- Fournisseurs d'éducation et d'EdTech

- Communications d'entreprise et institutionnelles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des chefs de produit de plateformes en direct, des architectes CDN, des acheteurs médias côté marque et des producteurs d'événements en Amérique du Nord, en Asie-Pacifique et en Europe. Les informations sur les combinaisons de monétisation, les évolutions de la durée des sessions après le déploiement de la 5G et les verticales émergentes telles que le commerce en direct nous aident à combler les lacunes de données et à affiner les hypothèses.

Recherche documentaire

Nous commençons par cartographier l'audience adressable à l'aide d'indicateurs publics provenant d'organismes tels que l'Union internationale des télécommunications, la Federal Communications Commission des États-Unis et Eurostat, qui quantifient la portée et la vitesse du haut débit. Les répartitions du trafic de streaming rapportées par les réseaux de diffusion de contenu, les dépenses publicitaires en vidéo numérique de l'IAB, les données de l'Entertainment Software Association sur le nombre de joueurs et les revues académiques sur les codecs à faible latence fournissent des conditions aux limites supplémentaires. Les rapports 10K des entreprises, les présentations aux investisseurs et les dépôts des opérateurs télécoms régionaux précisent les revenus des plateformes et les tendances des coûts CDN, tandis que les flux sélectionnés de D&B Hoovers et de Dow Jones Factiva font remonter les mouvements financiers opportuns qui influencent l'offre. Cette liste est illustrative ; de nombreux ensembles de données ouverts supplémentaires et livres blancs sectoriels alimentent la couche secondaire.

Dimensionnement du marché et prévisions

Une construction descendante ancre le modèle : les pools mondiaux de trafic de streaming et de revenus vidéo numériques sont reconstruits, puis la pénétration du streaming en direct, les minutes de charge publicitaire moyenne, la part des abonnés payants et les taux de commission sur les pourboires sont appliqués. Les agrégations de fournisseurs des revenus de plateformes divulgués et les ratios ASP échantillonnés par spectateur servent de vérifications ascendantes avant la finalisation des totaux. Des variables clés telles que la pénétration des smartphones 5G, la durée médiane des sessions, l'inflation des CPM, les ratios de rémunération des créateurs et la couverture fibre régionale déterminent les évolutions année par année. Une régression multivariée combinée à une superposition ARIMA projette la trajectoire de 2025 à 2030, tandis que des tests de résistance par scénarios ajustent les résultats en fonction des chocs réglementaires ou de bande passante.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux traceurs de trafic externes et aux flux de paiement, suivis d'une révision analytique à deux niveaux. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque les changements de politique des plateformes ou les fusions majeures font évoluer la situation ; une passe de validation finale garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur le streaming en direct mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur ce qui compte comme « en direct », sur les revenus associés et sur la manière dont les cadences d'actualisation gèrent les pivots rapides des plateformes.

Les principaux facteurs d'écart comprennent l'inclusion des flux préenregistrés, le comptage séparé du commerce en direct, le calendrier de conversion des devises et la question de savoir si les sessions non rémunérées générées par les utilisateurs sont monétisées dans l'année de base. Le périmètre de Mordor reste rigoureux, notre actualisation intervient tous les douze mois et notre modèle hybride réconcilie la physique du trafic avec les flux financiers réels, offrant aux parties prenantes un terrain d'entente stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 76,86 Md (2025) | Mordor Intelligence | - |

| USD 99,82 Md (2024) | Global Consultancy A | Inclut les revenus OTT préenregistrés et de cloud DVR |

| USD 87,80 Md (2024) | Industry Association B | Applique une hypothèse de charge publicitaire à un chiffre, sans revenus de pourboires |

| USD 104,90 Md (2024) | Trade Journal C | Comptabilise les flux de commerce en direct et les ventes au détail des influenceurs |

La comparaison montre qu'une fois les périmètres différents et les leviers de monétisation écartés, l'approche équilibrée de Mordor fournit une base de référence transparente et reproductible sur laquelle les dirigeants peuvent s'appuyer pour leurs décisions budgétaires, de partenariat et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du live streaming ?

La taille du marché du live streaming devrait atteindre 97,39 milliards USD en 2026 et croître à un TCAC de 26,74 % pour atteindre 318,56 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du live streaming ?

En 2026, la taille du marché du live streaming devrait atteindre 97,39 milliards USD.

Qui sont les acteurs clés du marché du live streaming ?

Twitch Interactive, Inc., YouTube Live (Alphabet Inc.), Huya Inc., DouYu International Holdings Ltd., Vimeo Inc. (Livestream) sont les principales entreprises opérant sur le marché du live streaming.

Quelle est la région à la croissance la plus rapide sur le marché du live streaming ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du live streaming ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché du marché du live streaming.

Quelles années couvre ce marché du live streaming, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du live streaming était estimée à 97,39 milliards USD. Le rapport couvre la taille historique du marché du live streaming pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du live streaming pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: