Taille et part de marché des plateformes vidéo en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.10% CAGR |

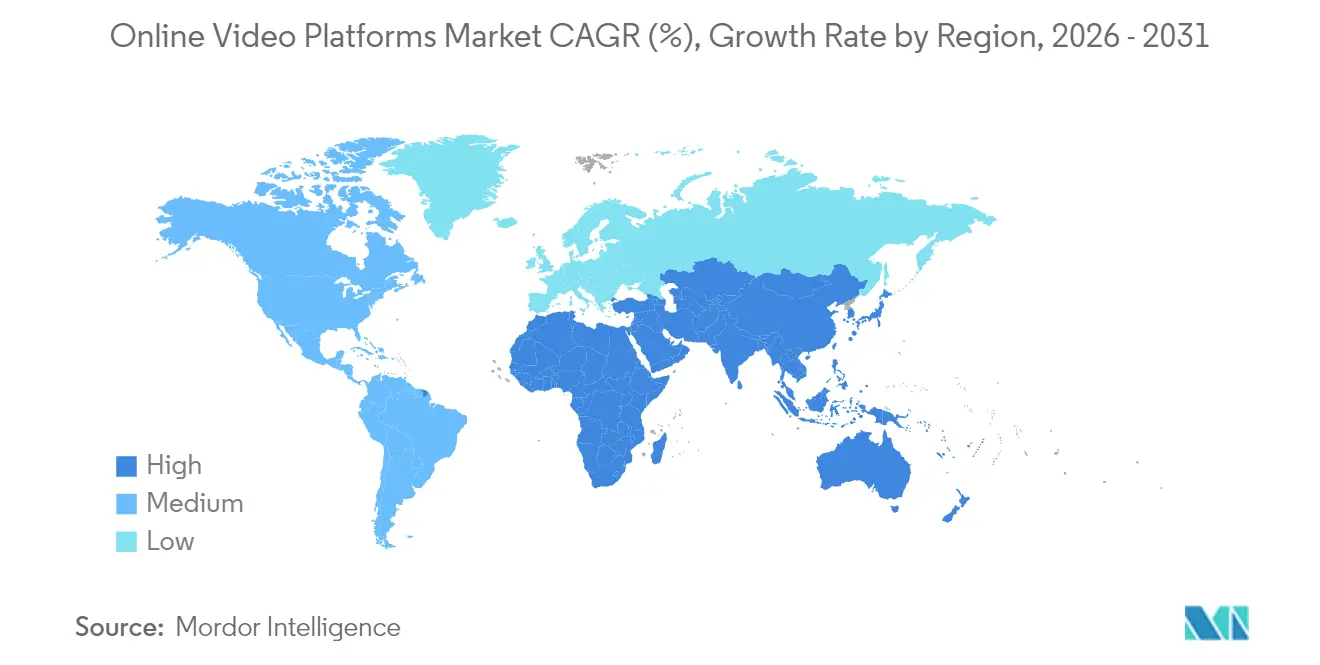

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

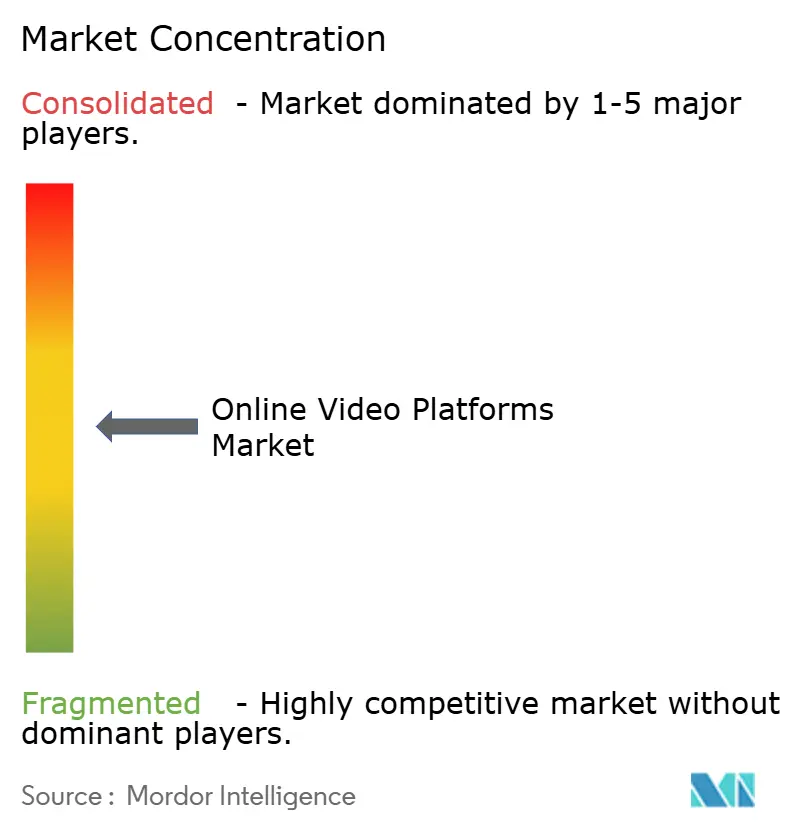

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes vidéo en ligne par Mordor Intelligence

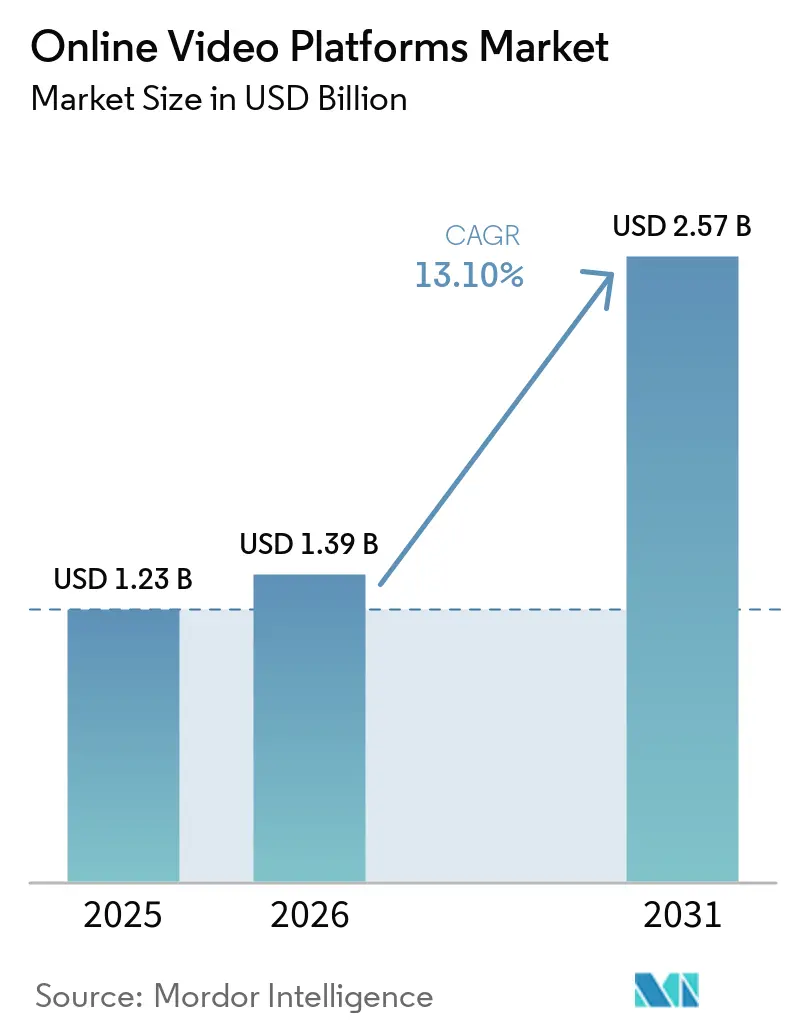

La taille du marché des plateformes vidéo en ligne en 2026 est estimée à 1,39 milliard USD, en progression par rapport à la valeur de 2025 de 1,23 milliard USD, avec des projections pour 2031 indiquant 2,57 milliards USD, croissant à un TCAC de 13,1 % sur la période 2026-2031. Cette croissance reflète un basculement décisif des systèmes de diffusion de contenu traditionnels vers des écosystèmes pilotés par l'IA qui intègrent la publicité programmatique, l'analyse de données et des flux de revenus multiples. Le déploiement commercial de la 5G réduit les seuils de latence, permettant aux formats en direct et interactifs de se développer. Les entreprises intègrent la vidéo dans leurs fonctions de formation, de communication et de marketing, accélérant la demande de plateformes riches en fonctionnalités et conformes aux exigences de sécurité. Parallèlement, les obligations réglementaires en matière de contenu local incitent à des investissements importants dans des pôles de production régionaux, créant ainsi une offre différenciée dans les langues peu desservies. L'adoption croissante des services natifs du cloud ancre la scalabilité, mais un pivot vers les déploiements hybrides signale une préoccupation croissante concernant la conformité, les coûts et la souveraineté des données.

Principaux enseignements du rapport

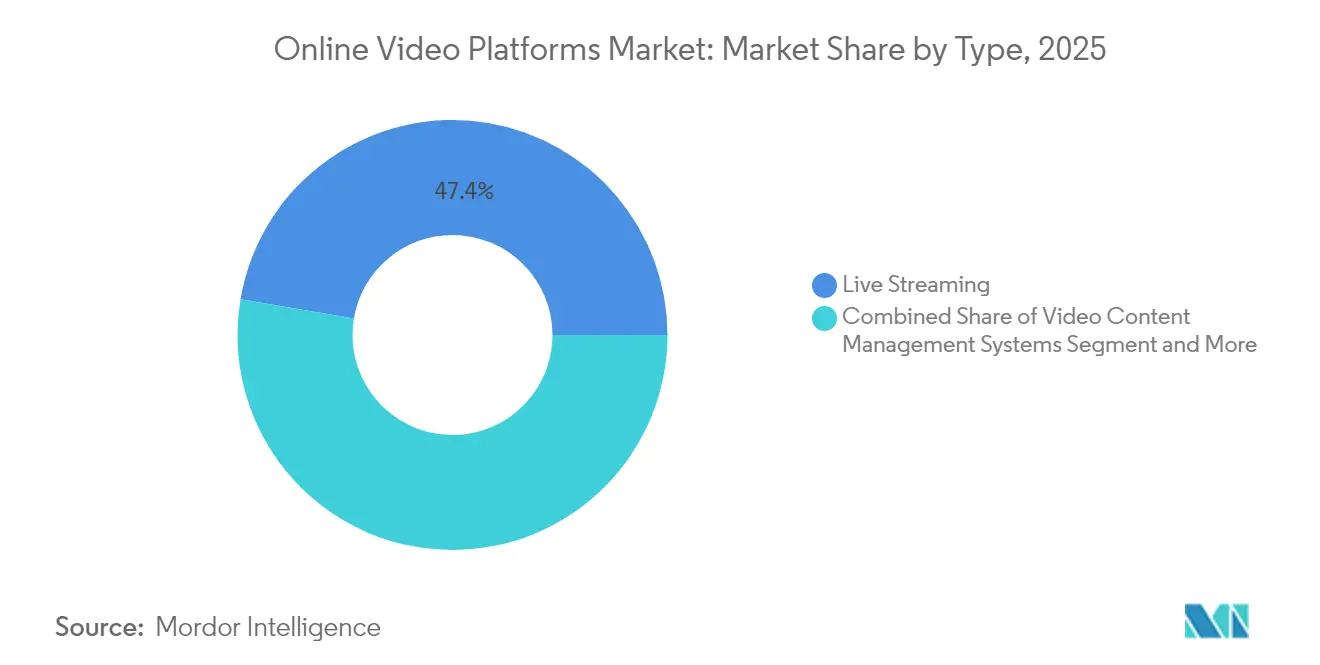

- Par type, la diffusion en direct a dominé avec 47,35 % de la part de marché des plateformes vidéo en ligne en 2025, tandis que l'analyse vidéo devrait progresser à un TCAC de 17,8 % jusqu'en 2031.

- Par composant, les solutions ont représenté 69,20 % du chiffre d'affaires en 2025, tandis que les services devraient afficher un TCAC de 14,5 % jusqu'en 2031.

- Par type de diffusion, la vidéo à la demande représentait 59,10 % de la taille du marché des plateformes vidéo en ligne en 2025 ; la diffusion en direct croît plus rapidement à un TCAC de 13,8 % jusqu'en 2031.

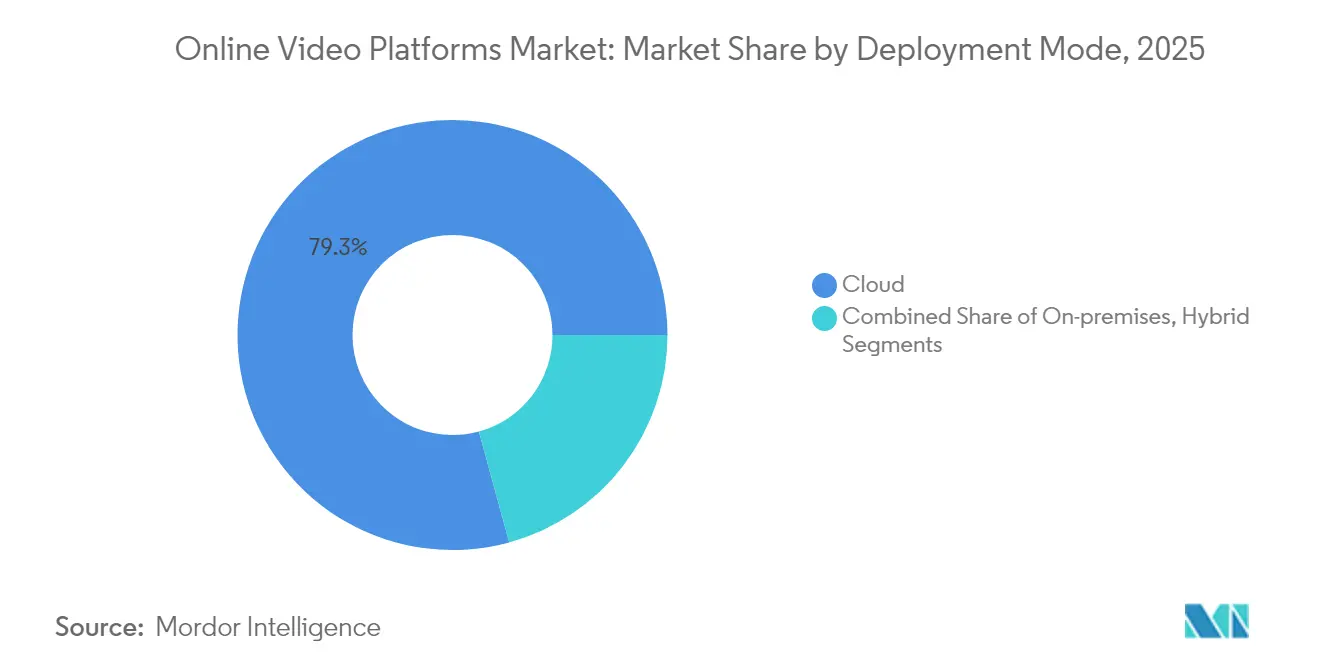

- Par mode de déploiement, les modèles cloud ont capté 79,25 % de la part en 2025, mais le déploiement hybride progresse à un TCAC de 17,8 % jusqu'en 2031.

- Par utilisateur final, les médias et le divertissement représentaient 39,45 % de la part en 2025, tandis que l'e-learning et l'éducation devraient croître à un TCAC de 16,6 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,72 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plateformes vidéo en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la publicité programmatique | +1.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Essor de la vidéo mobile courte durée | +1.7% | Asie-Pacifique, mondial | Court terme (≤2 ans) |

| Diffusion en direct à ultra-faible latence via la 5G | +1.4% | Mondial ; adoption précoce en Amérique du Nord, en Chine et en Corée | Moyen terme (2-4 ans) |

| Vidéo d'entreprise pour la formation et la communication | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Analyse vidéo pilotée par l'IA | +1.6% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Quotas de contenu local dans les marchés émergents | +1.6% | Moyen-Orient, Europe, Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La publicité programmatique révolutionne la monétisation vidéo

Les achats programmatiques représentent désormais près de 60 % des dépenses publicitaires télévisées et vidéo en 2025, rationalisant les transactions entre annonceurs et éditeurs. [1]Interactive Advertising Bureau, "La vidéo numérique devrait capter près de 60 % de toutes les dépenses publicitaires TV/vidéo en 2025," streamingmedia.com Les enchères automatisées intègrent des données propriétaires, améliorant la précision du ciblage sur les inventaires de télévision connectée et mobile. Les outils en libre-service élargissent l'accès, permettant aux petites entreprises de rivaliser avec les marques mondiales. En conséquence, les propriétaires de contenu débloquent des revenus supplémentaires sans étoffer leurs équipes commerciales. Le New York Times a enregistré une hausse de 30 % après avoir adopté la vidéo programmatique en 2024, confirmant la scalabilité du modèle.

La consommation vidéo axée sur le mobile redéfinit les stratégies de contenu

Plus de 70 % des téléspectateurs regardent du contenu en streaming sur smartphone ; dans de nombreux marchés émergents, ce ratio dépasse 80 %. [2]Project Aeon, "8 formats publicitaires vidéo innovants pour les éditeurs : monétisation en 2025," project-aeon.com Les éditeurs optimisent les formats verticaux et les clips de moins de 60 secondes pour s'adapter aux comportements de défilement. La mise en œuvre de formats publicitaires centrés sur le mobile — notamment les vidéos récompensées et les superpositions interactives — améliore les taux de complétion, générant des primes de CPM pour les inventaires de courte durée. Des succès de monétisation, tels que la hausse de 40 % des revenus de BuzzFeed à la suite d'une initiative de vidéo verticale en 2024, encouragent une adoption plus large. [3]Firework, "Statistiques sur la vidéo courte durée 2024," firework.com La tendance réduit également les coûts de production, favorisant une cadence de contenu plus élevée et une segmentation d'audience plus granulaire.

L'infrastructure 5G ouvre la voie aux expériences de nouvelle génération

Les réseaux 5G commerciaux offrent une latence inférieure à 10 millisecondes et des gains de capacité multipliés par 100, permettant des flux en direct en 8K, des retransmissions sportives multi-angles et des sessions immersives en réalité augmentée/virtuelle. Des tests terrain précoces — tels que les diffusions 8K de BT Sport — ont démontré que l'interactivité quasi en temps réel améliore la fidélisation des téléspectateurs. Les alliances de calcul en périphérie entre fournisseurs cloud et opérateurs télécoms réduisent davantage les coûts de transport, rendant les formats avancés viables dans les zones géographiques sensibles aux coûts. Ces capacités élèvent directement le plafond des abonnements premium et des tarifs publicitaires.

L'adoption par les entreprises accélère la transformation numérique

Les entreprises standardisent la vidéo pour l'intégration des collaborateurs, la conformité et la communication des dirigeants, dépassant l'usage ponctuel des webinaires. Le segment de la vidéo d'entreprise devrait progresser de 23,8 milliards USD en 2024 à 35,8 milliards USD d'ici 2029, porté par les avatars IA et la traduction automatisée qui réduisent les délais de production. Les acheteurs en entreprise exigent désormais des plateformes sécurisées, intégrées aux systèmes de gestion de l'apprentissage, avec des analyses reliant le contenu aux performances des collaborateurs, renforçant ainsi la fidélisation à la plateforme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des réseaux de diffusion de contenu dans les marchés émergents | −1.1% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Blocage publicitaire généralisé | −1.2% | Marchés développés dans le monde entier | Court terme (≤2 ans) |

| Normes de gestion des droits numériques fragmentées | −0.9% | Mondial | Moyen terme (2-4 ans) |

| Charge croissante de conformité en matière de protection des données | −0.8% | Europe, Amérique du Nord ; répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de diffusion de contenu freinent l'expansion dans les marchés émergents

La capacité limitée des infrastructures dorsales fait grimper les frais des réseaux de diffusion de contenu, comprimant les marges des services financés par la publicité en Asie et en Amérique latine. Si la 5G et les nœuds de périphérie promettent un allègement, les structures de coûts actuelles compliquent les stratégies freemium où le revenu moyen par utilisateur est inférieur à celui des régions développées. Les fournisseurs expérimentent la diffusion assistée par les pairs et Media over QUIC pour maîtriser les coûts de bande passante.

Les technologies de blocage publicitaire menacent les modèles de revenus

Environ 40 % des utilisateurs de bureau et 18 % des utilisateurs mobiles bloquent les publicités, ce qui se traduit par des milliards d'impressions perdues. Les solutions d'insertion publicitaire côté serveur intègrent les publicités dans le flux, réduisant la détection côté client et améliorant la qualité de lecture. Les plateformes diversifient également leurs revenus vers les abonnements et le commerce intégré au flux pour compenser la perte d'inventaire publicitaire. Les formats vidéo récompensés affichent des taux de complétion proches de 80 %, illustrant des voies alternatives d'échange de valeur pour les téléspectateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'analyse vidéo stimule l'adoption par les entreprises

La diffusion en direct a capté 47,35 % de la part du marché des plateformes vidéo en ligne en 2025, soulignant son omniprésence dans le divertissement, le sport et les événements d'entreprise. L'adoption s'est élargie à mesure que la 5G réduisait la latence et améliorait la fiabilité, permettant aux plateformes de positionner la vidéo en direct comme un levier d'engagement premium. Le segment continue d'attirer les marques cherchant une interaction en temps réel avec leurs audiences. L'analyse vidéo, bien que plus modeste en termes de chiffre d'affaires, progresse à un TCAC de 17,8 %, reflétant des dépenses d'entreprise plus élevées en matière d'optimisation basée sur les données. La disponibilité d'API cloud qui automatisent la détection d'objets, l'analyse des sentiments et la modération de contenu transforme la vidéo en un actif d'aide à la décision. À mesure que les entreprises quantifient le retour sur investissement grâce aux indicateurs d'engagement et à l'augmentation des conversions, les budgets d'analyse augmentent en conséquence, diversifiant davantage les revenus au sein du marché des plateformes vidéo en ligne.

Les autres catégories — contenu généré par les utilisateurs, plateformes DIY et suites professionnelles SaaS — servent des profils d'utilisateurs variés tout en bénéficiant de la même infrastructure sous-jacente. Les applications UGC grand public mettent l'accent sur la viralité sociale et les outils de création, tandis que les suites professionnelles intègrent des flux de travail tels que la gestion des actifs et le routage multi-réseau de diffusion de contenu. Collectivement, ces niches renforcent le choix de la plateforme et maintiennent une intensité concurrentielle élevée.

Par composant : le segment des services s'accélère grâce aux offres gérées

Les solutions ont représenté 69,20 % du chiffre d'affaires en 2025, portées par les outils de diffusion et de distribution vidéo essentiels à un streaming de haute qualité. Les modules de sécurité tels que les coffres-forts multi-gestion des droits numériques et le tatouage numérique complètent les pipelines de diffusion, notamment pour les studios et les ligues sportives. Les modules d'analyse débloquent des revenus supplémentaires par abonnement ou licence, incitant les fournisseurs à regrouper les fonctionnalités. La taille du marché des plateformes vidéo en ligne pour les services progresse toutefois rapidement à mesure que les organisations passent des modèles de dépenses d'investissement aux modèles de dépenses d'exploitation. Les services gérés affichent un TCAC de 14,5 % car les entreprises préfèrent externaliser l'encodage, la localisation et la surveillance 24h/24 et 7j/7 à des spécialistes bénéficiant d'économies d'échelle.

Les services professionnels restent indispensables lors de l'intégration des infrastructures vidéo dans des environnements informatiques complexes. Le développement de lecteurs personnalisés, l'orchestration d'API et les audits de conformité garantissent que les déploiements de plateformes répondent aux exigences techniques et réglementaires. Cette couche de conseil différencie les fournisseurs de services complets des éditeurs de logiciels purs.

Par type de diffusion : la diffusion en direct réduit l'écart

La vidéo à la demande détient encore 59,10 % de la taille du marché des plateformes vidéo en ligne en 2025 grâce à sa commodité et à ses bibliothèques de contenu pérennes. Pourtant, le TCAC de 13,8 % de la diffusion en direct jusqu'en 2031 signale une convergence des courbes de demande. Le sport, l'esport et les événements vidéo shoppables s'appuient sur l'immédiateté pour obtenir des CPM premium et des frais d'adhésion. Les superpositions de chat améliorées, les sondages et les séances de visionnage synchronisées approfondissent les indicateurs de temps passé, stimulant la monétisation au-delà des simples publicités pré-roll.

À mesure que les algorithmes mûrissent, les plateformes proposent des flux en direct aux utilisateurs avec des indices contextuels, réduisant les frictions de découverte qui freinaient autrefois la croissance. Ces avancées réduisent l'écart d'audience entre les formats vidéo à la demande et les formats en direct. Les annonceurs en profitent en réservant des emplacements mid-roll dynamiques liés aux données en temps réel, validant le potentiel de revenus du direct.

Par mode de déploiement : les modèles hybrides font le pont entre sécurité et scalabilité

Les architectures cloud ont géré 79,25 % des flux de travail en 2025, en accord avec les préférences du secteur pour la capacité élastique et la portée mondiale. Néanmoins, les secteurs soumis à des exigences de sécurité strictes ou à des modèles de trafic prévisibles combinent de plus en plus l'infrastructure privée avec la capacité cloud en mode rafale. Les déploiements hybrides, progressant à un TCAC de 17,8 %, allient la prévisibilité des coûts aux obligations de conformité. Par exemple, les institutions financières conservent les clés de chiffrement sur site tout en servant les actifs publics via des maillages multi-réseaux de diffusion de contenu, minimisant la latence sans exposer les données sensibles.

Les installations sur site restent pertinentes lorsque les lois sur la souveraineté des données ou les investissements existants en serveurs imposent un contrôle localisé. Le choix de l'architecture de déploiement dépend donc de la tolérance au risque, de la variabilité de la charge de travail et du contexte réglementaire plutôt que d'une bonne pratique uniforme.

Par utilisateur final : le secteur de l'éducation adopte l'apprentissage axé sur la vidéo

Les médias et le divertissement ont conservé 39,45 % de la part de chiffre d'affaires en 2025, s'appuyant sur de vastes catalogues de contenu, des propriétés intellectuelles phares et des bases de fans établies. La monétisation couvre les abonnements, la publicité et le paiement à la séance transactionnel, donnant aux réseaux établis l'envergure nécessaire pour négocier des accords favorables en matière de bande passante et de droits. Le segment de l'éducation, progressant à un TCAC de 16,6 %, adopte la vidéo pour dispenser des micro-leçons, des cours en ligne ouverts à tous animés par des formateurs et des laboratoires virtuels immersifs. Les établissements intègrent le sous-titrage, les quiz et les analyses dans les systèmes de gestion de l'apprentissage, répondant aux obligations d'accessibilité et mesurant les résultats d'apprentissage.

Les secteurs adjacents tels que la banque, les services financiers et l'assurance ainsi que la santé déploient des canaux vidéo sécurisés respectivement pour l'intégration des clients et la télémédecine. Les détaillants intègrent des flux shoppables en direct pour attirer les acheteurs, tandis que les agences gouvernementales diffusent des messages aux citoyens et des bulletins d'urgence. L'étendue des cas d'usage cimente la vidéo comme une couche de communication indispensable sur l'ensemble du marché des plateformes vidéo en ligne.

Analyse géographique

L'Amérique du Nord a généré 34,72 % du chiffre d'affaires mondial en 2025, portée par un haut débit mature, un revenu moyen par utilisateur élevé et une forte pénétration des appareils de télévision connectée. Les acheteurs médias de la région allouent près de 60 % des budgets combinés TV et vidéo à la vidéo numérique en 2025, une tendance qui amplifie les flux de revenus des plateformes. L'écosystème robuste de fournisseurs cloud, d'éditeurs de logiciels et de créateurs de contenu favorise une expérimentation rapide avec la personnalisation pilotée par l'IA et les formats interactifs.

L'Asie-Pacifique progresse le plus rapidement à un TCAC de 14,8 % et devrait ajouter 16,2 milliards USD de chiffre d'affaires entre 2024 et 2029. Cette progression est alimentée par l'omniprésence des smartphones, la baisse des tarifs de données et une demande croissante de contenu en langues locales. L'Inde à elle seule devrait représenter plus d'un quart des revenus vidéo premium supplémentaires, aidée par des productions originales en langues régionales et des droits sportifs. Les plateformes chinoises s'appuient sur des écosystèmes de super-applications pour vendre des abonnements et des micro-transactions, renforçant la fidélisation des utilisateurs. En Asie du Sud-Est, les forfaits de données mobiles groupés stimulent la première adoption du streaming chez les consommateurs sensibles aux prix.

L'Europe maintient une position solide grâce à l'adoption par les entreprises et à l'impulsion réglementaire. La directive européenne sur les services de médias audiovisuels oblige les plateformes mondiales à investir dans la création européenne, canalisant des fonds vers les studios et les emplois régionaux. Pendant ce temps, l'Amérique latine connaît une croissance accélérée à mesure que les déploiements de fibre optique atteignent les villes secondaires, améliorant la qualité du streaming et l'inventaire publicitaire. Le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs ; l'expansion de la couverture 4G et 5G, ainsi que la croissance des populations jeunes, soutiennent la demande de contenu culturellement pertinent.

Paysage concurrentiel

Le marché des plateformes vidéo en ligne présente une fragmentation modérée. La portée grand public est concentrée parmi une poignée de réseaux mondiaux, tandis que le segment entreprise accueille des dizaines de fournisseurs spécialisés. YouTube d'Alphabet et Vimeo maintiennent des avantages d'échelle en termes de trafic, d'écosystèmes de créateurs et d'infrastructure de diffusion publicitaire. Vimeo a récemment introduit la traduction vidéo texte-vers-vidéo basée sur l'IA, positionnant le service comme un hub mondial de communication d'entreprise.

Brightcove et Kaltura sont en tête dans les architectures modulaires et axées sur les API, adaptées aux clients des médias, du sport et de l'éducation. La consolidation s'accélère : JW Player a fusionné avec Connatix, élargissant sa pile de monétisation, tandis que Banzai a acquis Vidello pour renforcer ses capacités d'événements virtuels. Des perturbateurs de niche tels que Descript abaissent les barrières à l'édition grâce à des flux de travail basés sur le texte, élargissant la base de créateurs adressable.

La différenciation stratégique repose désormais sur l'IA. Les fournisseurs intègrent le chapitrage automatique, les aperçus personnalisés et la sélection prédictive du débit binaire pour améliorer l'engagement et réduire le taux d'attrition. La profondeur d'intégration avec les systèmes de gestion de la relation client, les systèmes de gestion de contenu et les plateformes de commerce électronique influence également les décisions d'achat, permettant à la vidéo de s'intégrer harmonieusement dans des piles d'expérience numérique plus larges. Les solutions conformes spécifiques à un secteur vertical — par exemple, les modules conformes à la loi HIPAA pour la santé — offrent des positions défendables face aux géants horizontaux.

Leaders du secteur des plateformes vidéo en ligne

YouTube LLC

Brightcove Inc.

Panopto Inc.

Catenoid Inc.

Vimeo.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le Québec a introduit une législation imposant des quotas plus élevés de contenu en langue française sur les plateformes de streaming, signalant l'expansion des régimes de quotas mondiaux

- Avril 2025 : Adobe a dévoilé Generative Extend et Media Intelligence dans Premiere Pro, accélérant les flux de travail d'édition assistés par l'IA

- Mars 2025 : Adobe a présenté la plateforme IA lors du Summit 2025 pour orchestrer des expériences client personnalisées sur tous les canaux

- Janvier 2025 : Media Partners Asia a projeté une croissance de chiffre d'affaires de 16,2 milliards USD pour le streaming en Asie-Pacifique entre 2024 et 2029

Périmètre du rapport mondial sur le marché des plateformes vidéo en ligne

La plateforme vidéo en ligne est un service d'hébergement vidéo qui aide les utilisateurs à télécharger, visionner, stocker et diffuser du contenu vidéo sur Internet. Les vidéos sont généralement téléchargées via des sites de services d'hébergement ou des applications mobiles ou de bureau.

Le marché des plateformes vidéo en ligne est segmenté par type (diffusion en direct, systèmes de gestion de contenu vidéo, analyse vidéo), par utilisateur final (e-learning, médias et divertissement, banque, services financiers et assurance, commerce de détail, technologies de l'information et communications), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Diffusion en direct |

| Systèmes de gestion de contenu vidéo |

| Analyse vidéo |

| Plateformes de contenu généré par les utilisateurs |

| Plateformes en libre-service/DIY |

| Plateformes professionnelles SaaS |

| Solutions | Transcodage et traitement |

| Diffusion et distribution vidéo | |

| Analyse vidéo et engagement | |

| Sécurité vidéo et gestion des droits numériques | |

| Gestion de contenu vidéo | |

| Services | Services professionnels |

| Services gérés |

| En direct |

| Vidéo à la demande |

| Cloud |

| Sur site |

| Hybride |

| Médias et divertissement |

| E-learning et éducation |

| Banque, services financiers et assurance |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Diffusion en direct | |

| Systèmes de gestion de contenu vidéo | ||

| Analyse vidéo | ||

| Plateformes de contenu généré par les utilisateurs | ||

| Plateformes en libre-service/DIY | ||

| Plateformes professionnelles SaaS | ||

| Par composant | Solutions | Transcodage et traitement |

| Diffusion et distribution vidéo | ||

| Analyse vidéo et engagement | ||

| Sécurité vidéo et gestion des droits numériques | ||

| Gestion de contenu vidéo | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par type de diffusion | En direct | |

| Vidéo à la demande | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Médias et divertissement | |

| E-learning et éducation | ||

| Banque, services financiers et assurance | ||

| Commerce de détail et commerce électronique | ||

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des plateformes vidéo en ligne ?

En 2026, la taille du marché des plateformes vidéo en ligne devrait atteindre 1,39 milliard USD.

Quels sont les acteurs clés du marché des plateformes vidéo en ligne ?

Vimeo Inc. (Inter Active Corp.), YouTube LLC, Brightcove Inc., Panopto Inc. et Kaltura Inc. sont les principales entreprises opérant sur le marché des plateformes vidéo en ligne.

Quelle est la région à la croissance la plus rapide sur le marché des plateformes vidéo en ligne ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des plateformes vidéo en ligne ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des plateformes vidéo en ligne.

Quelles années couvre ce marché des plateformes vidéo en ligne, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des plateformes vidéo en ligne était estimée à 1,39 milliard USD. Le rapport couvre la taille historique du marché des plateformes vidéo en ligne pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des plateformes vidéo en ligne pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: