Taille et parts du marché du streaming de jeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

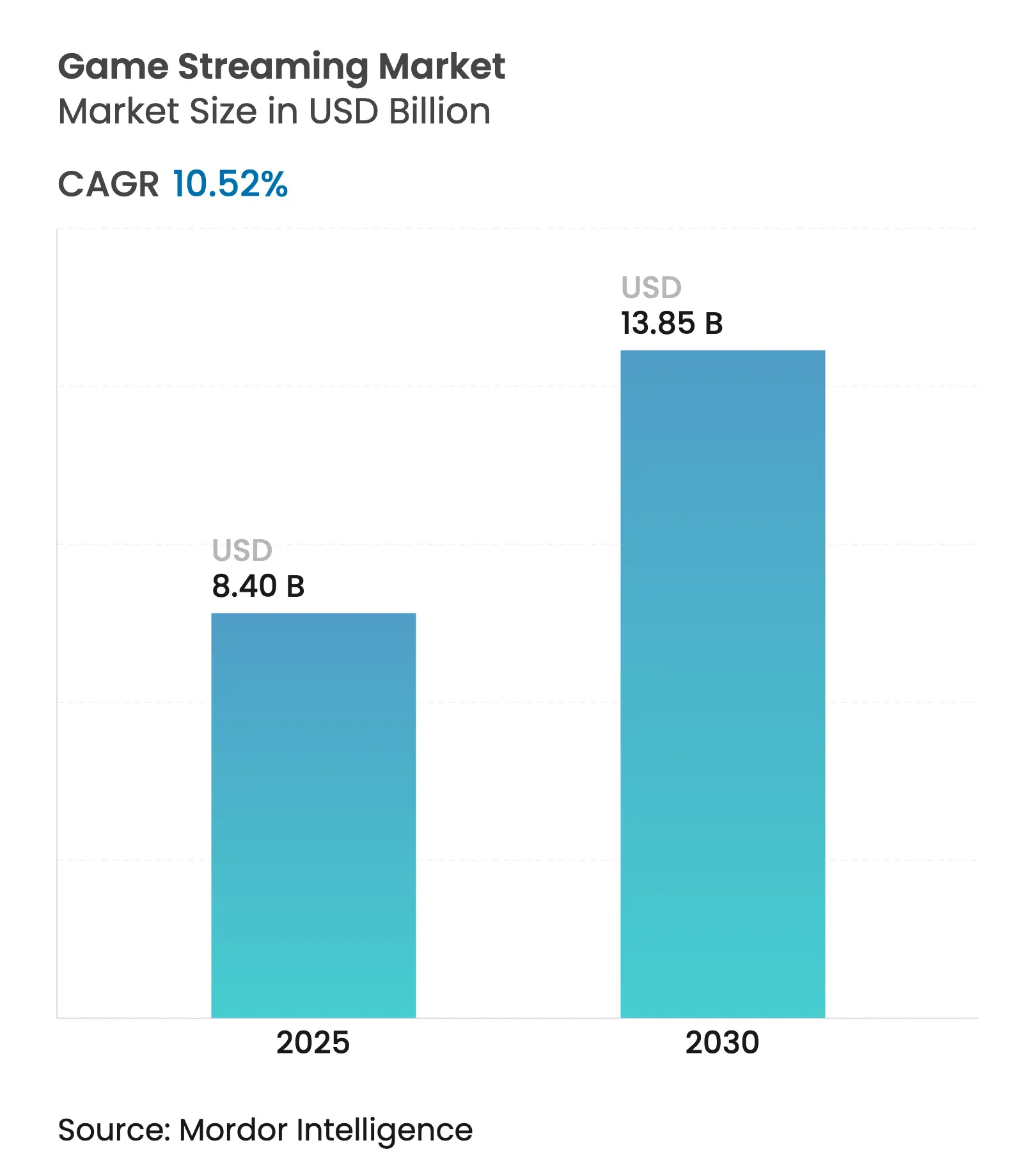

| Taille du Marché (2025) | 8.40 Milliards de dollars |

| Taille du Marché (2030) | 13.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.52% CAGR |

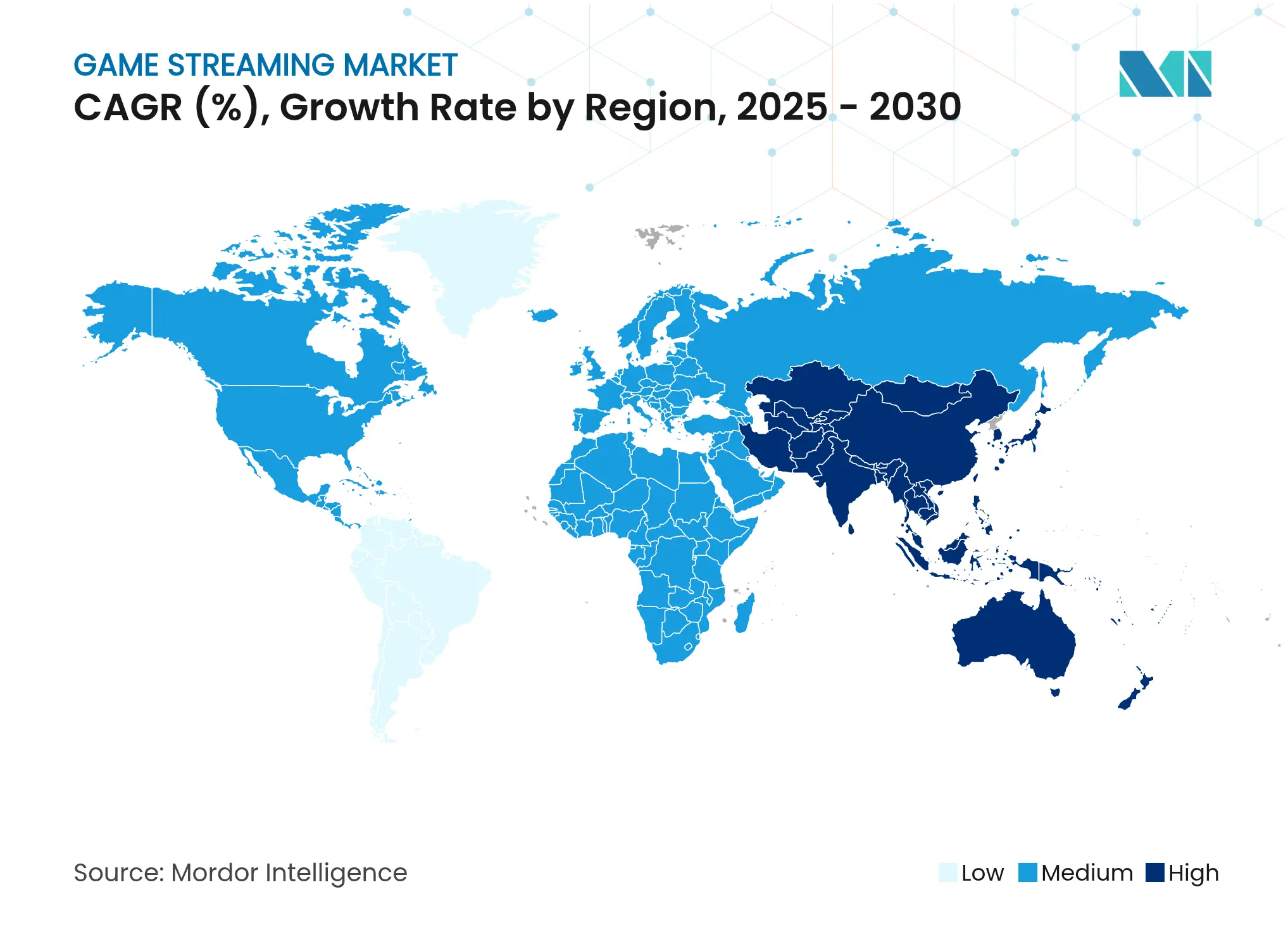

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

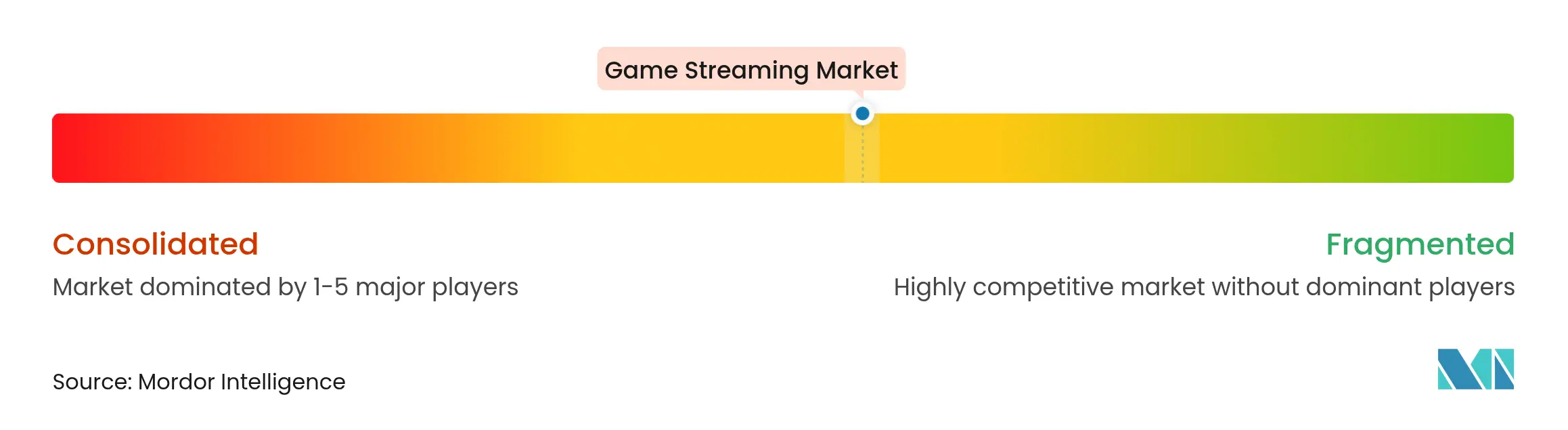

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du streaming de jeux par Mordor Intelligence

La taille du marché du streaming de jeux a atteint 8,40 milliards USD en 2025 et devrait progresser jusqu'à 13,85 milliards USD d'ici 2030, reflétant un TCAC de 10,52 % sur la période 2025-2030. Les mises à niveau robustes des réseaux, la maturation de l'infrastructure cloud et le basculement vers des services de jeux basés sur l'abonnement se combinent pour accélérer l'adoption, tandis que la couverture 5G élargit l'audience adressable pour les expériences axées sur le mobile. La consolidation des plateformes s'intensifie à mesure que les services établis font face à la concurrence de challengers spécialisés, les outils de monétisation pour les créateurs élargissent les opportunités de revenus, et le contrôle réglementaire autour des mécaniques de loot-box force une plus grande transparence. Les appareils exclusivement cloud arrivent rapidement à maturité, les plateformes purement cloud gagnent en envergure, et l'Asie-Pacifique continue de représenter la plus grande part régionale du marché du streaming de jeux, même si le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide.

Principaux enseignements du rapport

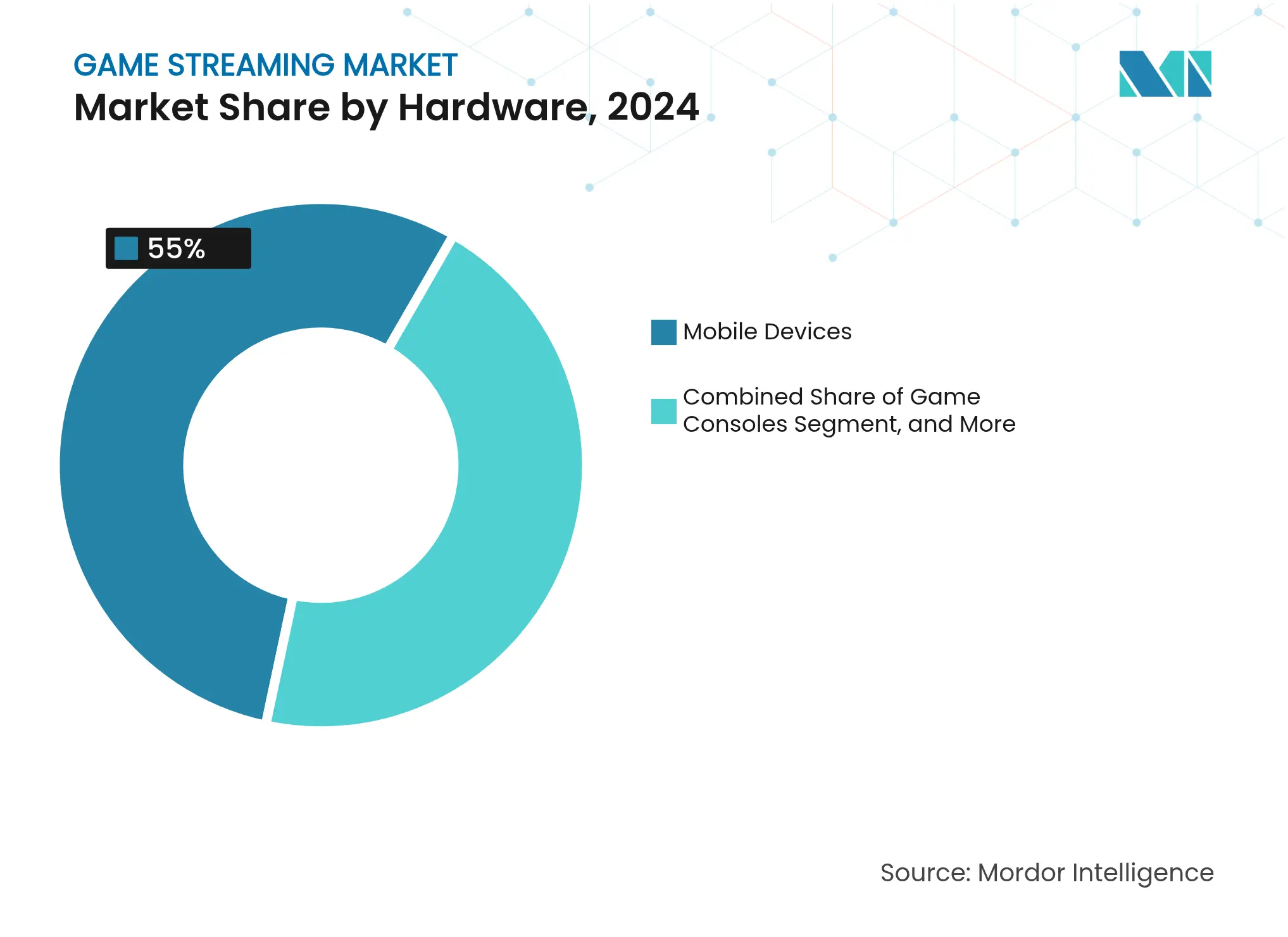

- Par matériel, les appareils mobiles ont dominé avec 55,0 % des parts du marché du streaming de jeux en 2024, tandis que les appareils portables et exclusivement cloud progressent à un TCAC de 29 % jusqu'en 2030.

- Par genre de contenu, les formats de tir et battle royale ont représenté 28,0 % de la taille du marché du streaming de jeux en 2024, tandis que les genres sandbox et créatifs devraient se développer à un TCAC de 18 % sur la période 2025-2030.

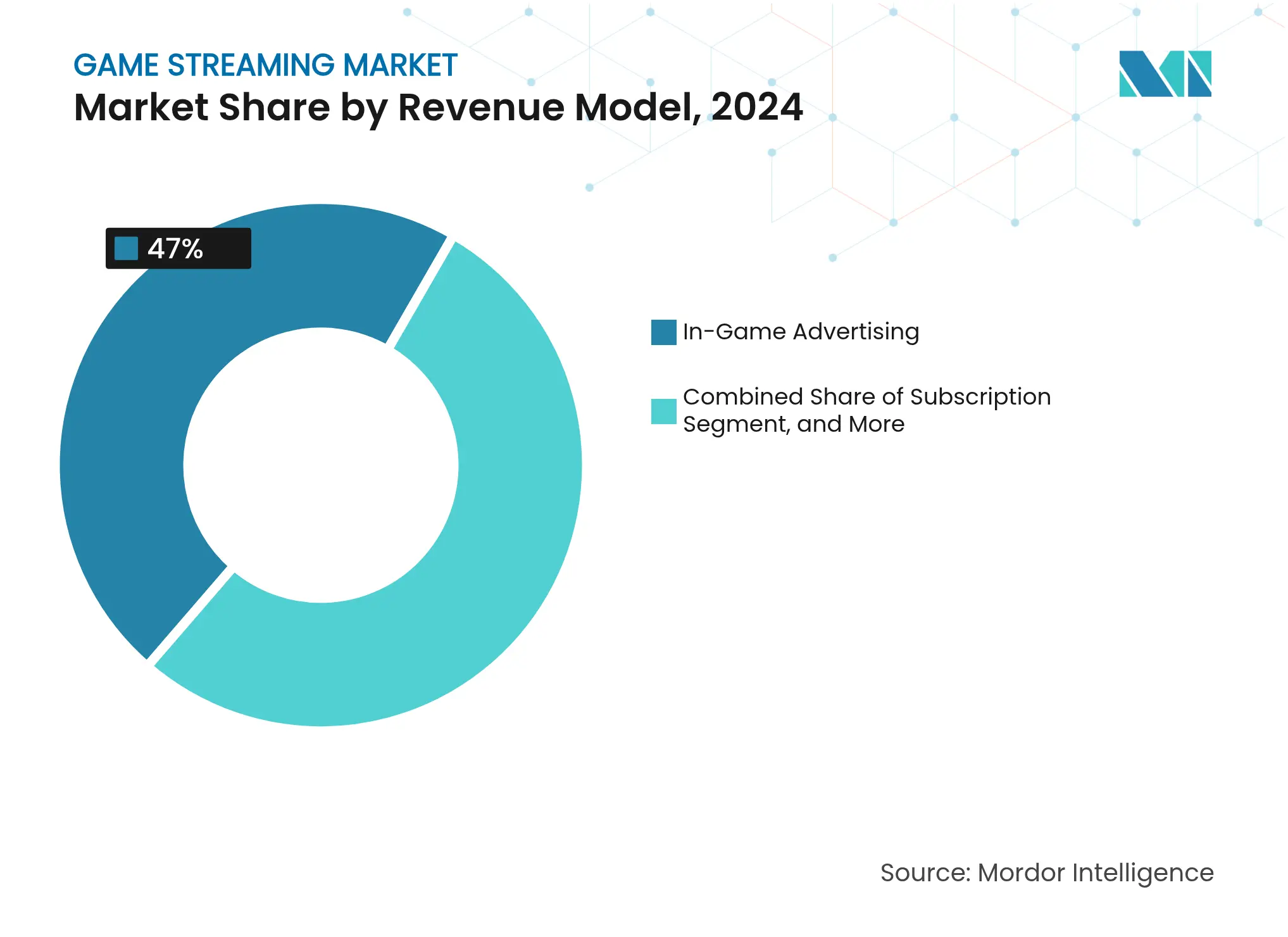

- Par modèle de revenus, la publicité en jeu a représenté 47 % de la taille du marché du streaming de jeux en 2024, et les modèles d'abonnement devraient croître à un TCAC de 14 % jusqu'en 2030.

- Par type de plateforme, les services basés sur le Web ont représenté 61,0 % des parts du marché du streaming de jeux en 2024, mais les services purement cloud progressent à un TCAC de 27 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capté 44 % de la taille du marché du streaming de jeux en 2024, tandis que la région Moyen-Orient et Afrique devrait progresser à un TCAC de 15 % de 2025 à 2030.

Tendances et perspectives mondiales du marché du streaming de jeux

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'audience esports et augmentation des dotations | +2.1% | Mondial – l'APAC et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Expansion du streaming mobile grâce à la 5G | +1.8% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Croissance des bibliothèques de jeux par abonnement | +1.5% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Streaming natif sur les systèmes d'exploitation de téléviseurs intelligents et consoles | +1.3% | Mondial – adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Sous-titrage en direct et traduction par IA pour une portée interlinguistique | +0.9% | Mondial – soutien aux marchés non anglophones | Long terme (≥ 4 ans) |

| Outils de distribution multi-flux augmentant les revenus des créateurs | +0.7% | Mondial – pôles de l'économie créative | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'audience esports et augmentation des dotations

Les tournois esports évoluent pour devenir des spectacles de grande audience qui attirent des audiences régulières sur les plateformes de streaming. L'audience record en 2025 reflète un engagement plus profond même avec moins d'événements, et l'escalade des dotations renforce la dynamique narrative qui soutient l'attention du public. Le co-streaming représente désormais près de la moitié du total des heures esports regardées, créant des voies de monétisation incrémentales aussi bien pour les organisateurs principaux que pour les créateurs secondaires. Les valorisations des sponsorisations augmentent en parallèle, et les marques bénéficient d'une portée hautement ciblée qui rivalise avec la publicité sportive traditionnelle.[1]DreamHack AB, "Rapport des partenaires DreamHack," dreamhack.com

Expansion du streaming mobile grâce à la 5G

Les vitesses sans fil de cinquième génération, cinq fois supérieures en moyenne à celles de la 4G, suppriment les barrières historiques de latence et de compression, permettant aux flux cloud haute fidélité d'atteindre les smartphones en temps réel. Des opérateurs tels que Deutsche Telekom AG commercialisent des offres 5G optimisées pour le jeu, validant le trafic de jeu comme un segment de bande passante premium. Les régions disposant de déploiements 5G robustes captent une part disproportionnée des nouveaux utilisateurs et établissent des avantages de premier entrant dans le recrutement de créateurs et la fidélité des spectateurs.[2]Deutsche Telekom AG, "Communiqué de presse du lancement 5G+ Gaming," telekom.com

Croissance des bibliothèques de jeux par abonnement

Les plateformes d'abonnement réduisent la friction de découverte et fournissent des flux de revenus prévisibles. Le Game Pass de Microsoft Corporation a enregistré une croissance à deux chiffres des abonnements PC, soulignant la scalabilité multi-appareils. Les métriques d'utilisation montrent que les écrans de télévision et de console dominent le temps de jeu basé sur le cloud, ce qui implique que les expériences grand format restent la préférence lorsque la connectivité le permet. Les sorties exclusives le jour de lancement et les avantages groupés renforcent la rétention, et le modèle stabilise l'économie des plateformes face aux fluctuations de la demande publicitaire. [3]Microsoft Corporation, "Transcription de l'appel aux résultats du T3 2025," microsoft.com

Streaming natif sur les systèmes d'exploitation de téléviseurs intelligents et consoles

Les partenariats entre fabricants de consoles et fabricants de téléviseurs intègrent le streaming cloud directement dans les systèmes d'exploitation, éliminant le matériel externe. L'intégration par LG du Xbox Cloud Gaming dans webOS et les initiatives parallèles de Samsung signalent que les bibliothèques de jeux premium deviennent une fonctionnalité de base des téléviseurs intelligents. Les applications natives resserrent l'authentification, simplifient les paiements et débloquent la personnalisation basée sur les données, déplaçant la concurrence des capacités des appareils vers la différenciation du contenu et l'expérience utilisateur.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Escalade des budgets de production de contenu AAA | −1.4% | Mondial – studios occidentaux les plus exposés | Long terme (≥ 4 ans) |

| Limitations de bande passante et de plafonds de données dans les marchés émergents | −1.1% | Moyen-Orient et Afrique, Amérique latine, APAC rural | Moyen terme (2 à 4 ans) |

| Guerres d'enchères entre plateformes pour des créateurs exclusifs, gonflant le CAC | −0.8% | Mondial – principaux pôles de créateurs | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la divulgation publicitaire et les mécaniques de loot-box | −0.6% | UE, Amérique du Nord – extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des budgets de production de contenu AAA

Les budgets des titres blockbusters dépassent 200 millions USD, limitant la diversité du portefeuille et élevant le risque financier pour les éditeurs. Les plateformes de streaming deviennent dépendantes d'un nombre restreint de sorties très médiatisées qui concentrent l'audience et le pouvoir de négociation entre les mains des grands studios. L'escalade des exigences de licences augmente les coûts d'acquisition de contenu, et les développeurs plus petits peinent à obtenir de la visibilité, ce qui risque de réduire la diversité des genres pour les audiences.

Guerres d'enchères entre plateformes pour des créateurs exclusifs, gonflant le CAC

Les contrats exclusifs à plusieurs millions de dollars génèrent rarement des gains d'audience à long terme proportionnels, car les spectateurs suivent les créateurs sur leurs plateformes d'origine une fois les périodes d'exclusivité expirées. Les taux de désabonnement élevés et les délais de récupération incertains mettent à l'épreuve les flux de trésorerie, conduisant à un pivot progressif vers des modèles de partage des revenus qui alignent les incitations et évitent les pics de dépenses spéculatives. La technologie de simulcast érode encore davantage la valeur de l'exclusivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériel : la domination mobile impulse la transition cloud

Le matériel mobile a représenté 55,0 % du marché du streaming de jeux en 2024, une part renforcée par la saturation mondiale des smartphones et des coûts d'entrée plus faibles. Les appareils portables et exclusivement cloud affichent un TCAC de 29 % jusqu'en 2030, reflétant le désir des consommateurs de jouer à des jeux de qualité console sur des écrans portables. La taille du marché du streaming de jeux pour les PC portables a dépassé 6 millions d'unités cumulées, Valve Corporation détenant la tête des ventes unitaires avec son Steam Deck. Les premiers adoptants génèrent 10 à 20 % du temps de jeu pour les meilleurs titres Steam, confirmant un engagement fort par appareil. Les PC, ordinateurs portables et téléviseurs intelligents restent essentiels pour les flux haute résolution et les esports compétitifs, mais leur croissance est inférieure à celle des facteurs de forme légers et axés sur le cloud. Les dongles exclusivement cloud et les casques VR accèdent désormais à NVIDIA GeForce NOW, signalant que le succès futur dépendra de la connectivité et d'une interface utilisateur fluide plutôt que de la puissance brute des processeurs.

La volonté des consommateurs de payer pour des améliorations du haut débit mobile et des forfaits de données illimitées soutient la migration continue vers les appareils portables optimisés pour le cloud. Les fabricants de matériel se différencient sur l'autonomie de la batterie, la gestion thermique et le retour haptique, mais la fidélité à la plateforme se tourne vers les écosystèmes offrant des bibliothèques unifiées, la sauvegarde croisée et les listes d'amis synchronisées. À mesure que la latence descend en dessous du seuil perceptible pour la plupart des genres grand public, la proposition de valeur passe de la puissance de l'appareil à la disponibilité du contenu et aux avantages de l'abonnement. Cette dynamique incite à créer des bibliothèques multiplateformes permettant aux utilisateurs de commencer une session sur mobile et de la terminer sur un téléviseur de salon sans barrières matérielles, une tendance susceptible de soutenir une croissance à deux chiffres des appareils cloud portables au sein du marché global du streaming de jeux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par genre de contenu : la domination des jeux de tir rencontre l'innovation créative

Les titres de tir et battle royale ont conservé 28,0 % de la taille du marché du streaming de jeux en 2024, portés par les formats compétitifs, les mises à jour saisonnières régulières et les circuits esports à grande échelle. Cependant, les expériences sandbox et créatives progressent à un TCAC de 18 %, propulsées par des univers créés par les utilisateurs qui encouragent le divertissement participatif. L'extension RPG d'Elden Ring a attiré 127 millions d'heures regardées et a prouvé la pérennité du contenu narratif riche. Roblox a enregistré 15,5 milliards d'heures jouées au T4 2023 et 240 activations de marques, soulignant le potentiel de monétisation des environnements construits par les joueurs.

Les jeux narratifs de longue durée maintiennent l'engagement des spectateurs sur des streams prolongés, offrant aux créateurs des arcs de contenu épisodiques qui fidélisent l'audience. Les genres stratégie, simulation et puzzle maintiennent des communautés plus petites mais dédiées, attirées par le gameplay analytique et la valeur éducative. Les streams sportifs et de course se synchronisent avec les calendriers d'événements réels, générant des pics périodiques autour des grands tournois. La préférence croissante pour les formats interactifs et co-créatifs déplace la monétisation vers les partenariats de marque, les événements dans les univers virtuels et les marchandises virtuelles.

Par modèle de revenus : la publicité devance la croissance des abonnements

La publicité a contribué à hauteur de 47 % de la taille du marché du streaming de jeux en 2024, exploitant des unités publicitaires interactives et des rediffusions générées par IA qui intègrent les messages des sponsors sans perturber l'immersion. Les services d'abonnement, actuellement moins importants, progressent à un TCAC de 14 % à mesure que les plateformes recherchent des flux de trésorerie stables et que les utilisateurs optent pour des expériences sans publicité accompagnées d'avantages exclusifs. Le ciblage par IA augmente les CPM, et les filtres de brand safety facilitent la conformité avec les règles de divulgation émergentes. Les dons, les cadeaux virtuels et les marchandises restent des compléments essentiels, notamment en Asie-Pacifique où les cultures de pourboire prévalent.

Les pass à la carte monétisent les grandes finales esports et les révélations exclusives de DLC, mais la scalabilité est limitée en dehors des événements premium. Les modèles de revenus hybrides combinant des niveaux gratuits financés par la publicité avec des abonnements premium offrent une flexibilité adaptée aux différents niveaux de revenus et marchés géographiques. Le succès des bibliothèques d'abonnement est directement lié à la cadence du contenu, car le désabonnement s'accélère lorsque les sorties exclusives ralentissent. Les intégrations de portefeuille fluides sur tous les appareils réduisent les frictions et renforcent la rétention.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de plateforme de streaming : les plateformes Web face à la disruption cloud

Les portails basés sur le Web ont détenu 61,0 % des parts du marché du streaming de jeux en 2024, bénéficiant des habitudes des utilisateurs bien établies et d'une faible friction à l'entrée. Les services purement cloud, cependant, se développent à un TCAC de 27 % et menacent de supplanter les hébergeurs traditionnels en proposant des modèles d'infrastructure en tant que service aux studios tiers. Amazon GameLift Streams permet aux développeurs d'atteindre n'importe quel appareil compatible WebRTC sans outillage propriétaire, démocratisant l'entrée et comprimant les marges pour les contrôleurs d'accès établis.

Les applications mobiles captent des audiences axées sur les smartphones dans les régions à forte croissance, tandis que les applications intégrées aux téléviseurs intelligents et aux consoles estompent la frontière entre le contenu linéaire et le jeu interactif. Kick Streaming Pty Ltd., un nouvel entrant, a enregistré une croissance à trois chiffres en courtisant des langues mal desservies, signalant que la fragmentation de l'audience récompense la mise en avant de communautés de niche. Le succès à long terme dépendra de l'optimisation de la latence, de la gestion des droits et des partages de revenus évolutifs pour les créateurs.

Analyse géographique

La part de 44 % de l'Asie-Pacifique dans les revenus de 2024 souligne la vaste base d'utilisateurs de la région, la culture du jeu bien ancrée et l'infrastructure de connectivité avancée. L'écosystème de commerce en direct de la Chine, d'une valeur de 694,5 milliards USD en 2023 et dont les projections dépassent 1 100 milliards USD d'ici 2026, offre un modèle d'intégration de liens d'achat dans les streams de jeux, tandis que les 179 milliards USD de dépenses en applications mobiles au Japon renforcent la volonté des consommateurs de payer pour des expériences premium. Le leadership de la Corée du Sud en matière de 5G génère des scores de latence réels supérieurs qui se traduisent directement par des métriques d'engagement plus élevées sur les plateformes locales.

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un TCAC de 15 % jusqu'en 2030, alimentée par les fonds souverains et les opérateurs de télécommunications qui construisent des arènes esports, des studios et des serveurs régionaux. L'allocation de 38 milliards USD de l'Arabie saoudite au jeu vidéo et l'enveloppe de 1 milliard USD des Émirats arabes unis pour l'infrastructure esports soulignent le soutien politique de haut niveau. Les plateformes localisées en langue arabe comme Stream Shreek répondent aux préférences culturelles en matière de style de commentaire et de fonctionnalités communautaires, accélérant la pénétration du marché.

L'Amérique du Nord reste une puissance de revenus grâce à un ARPU élevé et à des écosystèmes de créateurs bien établis, mais la croissance se modère à mesure que les données démographiques principales approchent de la saturation. La réglementation se renforce : la Commission fédérale du commerce a infligé une pénalité de 20 millions USD à HoYoverse pour des infractions à la loi COPPA, soulignant la hausse des coûts de conformité. L'Europe offre une stabilité réglementaire sous le RGPD, mais impose des règles strictes de traitement des données qui élèvent les barrières pour les acteurs plus petits. L'Amérique du Sud présente un potentiel de croissance à mesure que l'infrastructure haut débit s'améliore, le Brésil menant l'adoption ; cependant, la volatilité macroéconomique et les fluctuations monétaires ajoutent des primes de risque pour les investisseurs.

Paysage concurrentiel

Principales entreprises du marché du streaming de jeux

Le secteur du streaming de jeux présente une fragmentation modérée, aucune entité unique ne dépassant un tiers du total des heures regardées. Twitch reste la plus grande plateforme, mais a enregistré une baisse de 6,9 % de son audience au T1 2025, tandis que le challenger Kick Streaming Pty Ltd. a progressé de 112 %. La différenciation technologique se concentre de plus en plus sur la découverte de contenu assistée par IA, la traduction automatique et les tableaux de bord de revenus des créateurs. Les alliances stratégiques, telles que GameLift Streams d'Amazon.com, Inc. destiné aux développeurs, visent à fidéliser les participants à l'écosystème par des dépendances à la chaîne d'outils.

L'intégration verticale gagne en dynamisme : les fabricants de matériel intègrent des services cloud pour capter les revenus d'abonnement en aval, et les studios de contenu acquièrent des fournisseurs de middleware pour rationaliser la distribution directe au consommateur. Les fusions et acquisitions mondiales dans le jeu vidéo ont atteint 23,2 milliards USD à travers 665 transactions en 2024, témoignant d'une consolidation soutenue. Les régimes réglementaires mettent l'accent sur la transparence dans la publicité et les mécaniques de loot-box, favorisant les acteurs établis disposant d'une infrastructure de conformité robuste. Les plateformes spécialisées ciblant des langues, genres ou géographies mal desservis captivent des micro-communautés fidèles qui résistent aux appels génériques des marchés de masse.

Leaders du secteur du streaming de jeux

Meta Platforms, Inc.

Amazon.com, Inc.

Sony Group Corporation

NVIDIA Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amazon.com, Inc. a dévoilé GameLift Streams, permettant aux développeurs de diffuser directement vers n'importe quel appareil WebRTC, réduisant ainsi les frais généraux d'infrastructure.

- Mars 2025 : GameSquare Holdings Inc. s'est associé à eFuse pour intégrer des analyses d'audience avancées pour les créateurs multiplateformes.

- Janvier 2025 : Stream Shreek a lancé ses services dans la région Moyen-Orient et Afrique du Nord, en donnant la priorité au contenu en langue arabe et à la couverture esports régionale.

- Décembre 2024 : Xbox et LG ont intégré Xbox Cloud Gaming dans les téléviseurs intelligents webOS 24+, contournant ainsi le besoin de consoles externes.

Périmètre du rapport mondial sur le marché du streaming de jeux

Le marché du streaming de jeux est défini par les revenus des solutions de streaming de jeux, telles que les solutions basées sur le Web et les applications, à l'échelle mondiale.

Le marché du streaming de jeux est segmenté par modèle de revenus (modèle de publicité en jeu, modèle d'abonnement et autres modèles de revenus), solutions (basées sur le Web [Twitch, YouTube, Facebook et Dailymotion] et basées sur des applications [Xbox Streaming, Remotr, Steam Link et Rainway Inc]) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Allemagne, Royaume-Uni et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Amérique latine, et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Appareils mobiles |

| PC, ordinateurs portables et téléviseurs |

| Consoles de jeux |

| Appareils portables / exclusivement cloud |

| Jeux de tir et battle royale |

| Aventure et RPG |

| Stratégie |

| Simulation |

| Puzzle et grand public |

| Sports et course |

| Sandbox / Créatif |

| Publicité en jeu |

| Abonnement |

| Dons et cadeaux virtuels |

| Pass à la carte / Pass événements |

| Marchandises et ventes affiliées |

| Plateformes basées sur le Web |

| Applications mobiles |

| Streaming intégré aux consoles |

| Applications pour téléviseurs intelligents / OTT |

| Services de jeux purement cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériel | Appareils mobiles | |

| PC, ordinateurs portables et téléviseurs | ||

| Consoles de jeux | ||

| Appareils portables / exclusivement cloud | ||

| Par genre de contenu | Jeux de tir et battle royale | |

| Aventure et RPG | ||

| Stratégie | ||

| Simulation | ||

| Puzzle et grand public | ||

| Sports et course | ||

| Sandbox / Créatif | ||

| Par modèle de revenus | Publicité en jeu | |

| Abonnement | ||

| Dons et cadeaux virtuels | ||

| Pass à la carte / Pass événements | ||

| Marchandises et ventes affiliées | ||

| Par type de plateforme de streaming | Plateformes basées sur le Web | |

| Applications mobiles | ||

| Streaming intégré aux consoles | ||

| Applications pour téléviseurs intelligents / OTT | ||

| Services de jeux purement cloud | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du streaming de jeux en 2025 ?

La taille du marché du streaming de jeux a atteint 8,40 milliards USD en 2025.

Quel est le TCAC prévu pour le streaming de jeux de 2025 à 2030 ?

Le marché devrait se développer à un TCAC de 10,52 % sur la période.

Quel segment matériel connaît la croissance la plus rapide ?

Les appareils portables et exclusivement cloud progressent à un TCAC de 29 % jusqu'en 2030.

Quel modèle de revenus domine actuellement ?

La publicité en jeu a représenté 47 % des revenus de 2024, devançant tous les autres modèles.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide à 15 %.

Qu'est-ce qui sous-tend la montée en puissance des plateformes de streaming de jeux purement cloud ?

La réduction de la latence réseau, les boîtes à outils pour développeurs telles que GameLift Streams et l'accès indépendant des appareils sous-tendent un TCAC de 27 % pour les services purement cloud.

Dernière mise à jour de la page le: