Taille et part du marché du streaming média

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 151.17 Milliards de dollars |

| Taille du Marché (2031) | 215.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du streaming média par Mordor Intelligence

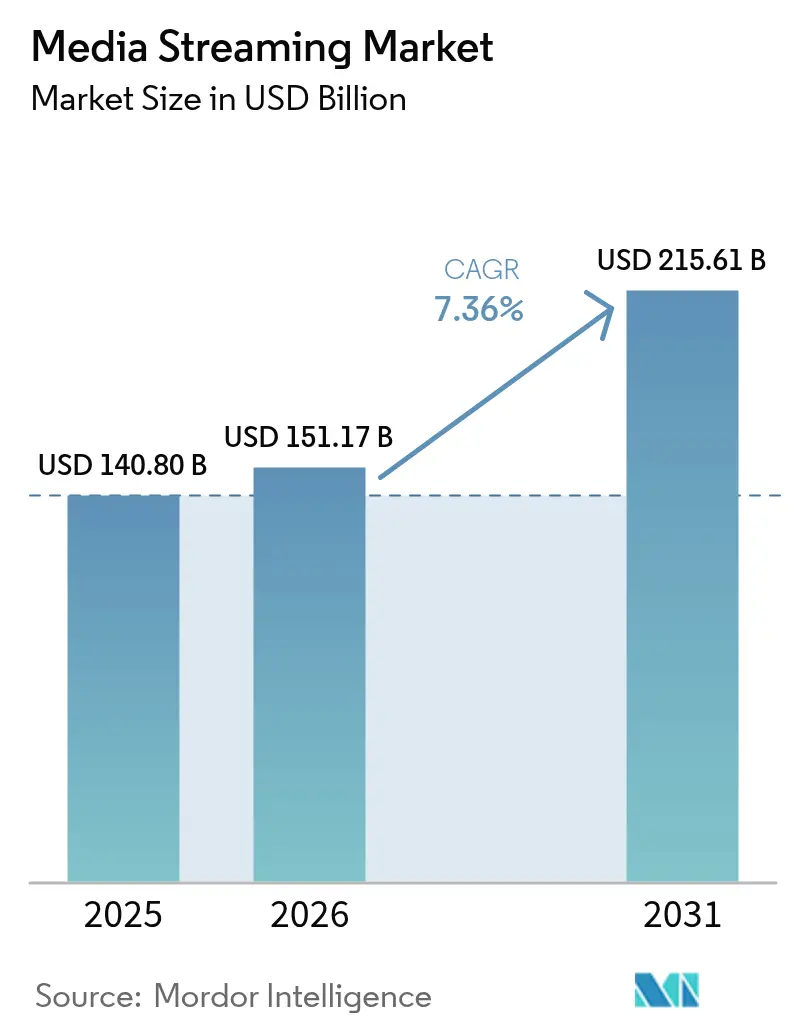

Le marché du streaming média était valorisé à 140,80 milliards USD en 2025 et devrait croître de 151,17 milliards USD en 2026 pour atteindre 215,61 milliards USD d'ici 2031, à un TCAC de 7,36 % durant la période de prévision (2026-2031). Cette solide perspective repose sur un pivot décisif, passant des offres exclusivement par abonnement vers une monétisation hybride combinant des niveaux payants avec des inventaires publicitaires, permettant aux plateformes de compenser la hausse des coûts d'acquisition de clients et d'améliorer la rentabilité. La différenciation concurrentielle découle de plus en plus du contrôle des piles technologiques publicitaires, des moteurs de recommandation en temps réel et des droits de contenu exclusifs qui sécurisent une tarification premium. Les mises à niveau des réseaux — en particulier les déploiements de la 5G — soutiennent une diffusion à débit binaire plus élevé, tandis que l'adoption de l'informatique en périphérie (edge compute) réduit la latence, permettant aux flux 4K et 8K d'atteindre les utilisateurs mobiles sans mise en mémoire tampon. La fragmentation des droits sportifs génère des pics d'abonnés liés aux événements et des CPM plus élevés, tandis que les bibliothèques de contenu localisé attirent de nouveaux téléspectateurs dans les marchés ruraux sous-pénétrés. Dans le même temps, la pression sur les marges exercée par des budgets de contenu annuels de 18 milliards USD oblige les opérateurs à équilibrer la production originale avec des accords de partage de catalogue, accélérant une évolution à l'échelle du secteur vers l'optimisation du revenu par utilisateur.

Principaux enseignements du rapport

- Par type de contenu, le streaming vidéo a dominé avec une part de revenus de 77,35 % en 2025 ; le streaming musical devrait se développer à un TCAC de 8,82 % jusqu'en 2031.

- Par type de service, la visualisation à la demande représentait 86,76 % de la part du marché du streaming média en 2025, tandis que le streaming en direct progresse à un TCAC de 9,44 % jusqu'en 2031.

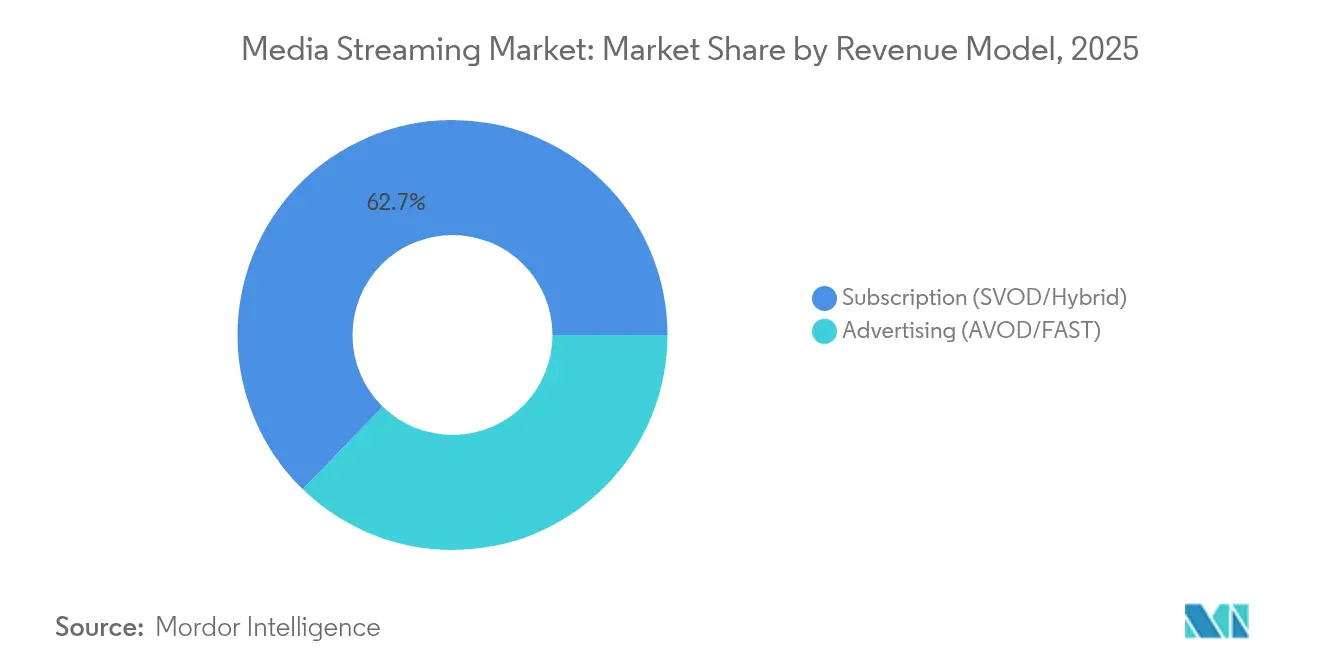

- Par modèle de revenus, les plans d'abonnement représentaient 62,74 % de la taille du marché du streaming média en 2025 ; les niveaux financés par la publicité devraient afficher un TCAC de 8,39 % jusqu'en 2031.

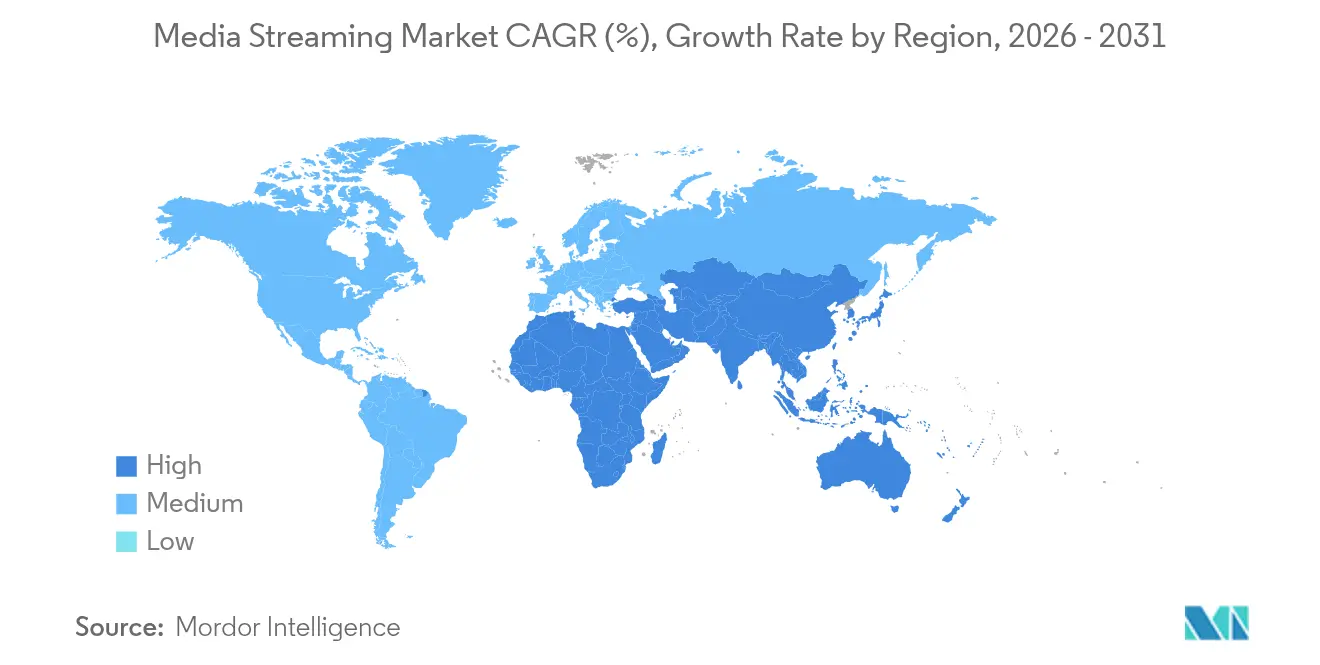

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,48 % des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,97 % jusqu'en 2031.

- Par qualité de streaming, la HD a conservé 55,05 % de la taille du marché du streaming média en 2025 ; la visualisation en 8K s'accélère à un TCAC de 17,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du streaming média

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des forfaits de données 5G à faible coût | +1.2% | Cœur Asie-Pacifique, débordement vers MEA | Moyen terme (2-4 ans) |

| Expansion du SVOD dans les villes de niveau II/III | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Guerres des droits sportifs exclusifs | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Adoption des CDN natifs du cloud et de l'informatique en périphérie | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Essor des chaînes FAST | +1.1% | Cœur Amérique du Nord, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Offres groupées télécommunications-médias | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des forfaits de données 5G à faible coût en Asie-Pacifique

Le déploiement de réseaux 5G abordables a remodelé les schémas de consommation en permettant des flux HD et 4K ininterrompus sur les connexions mobiles. Les opérateurs subventionnent les forfaits de données car le trafic vidéo élevé monétise les investissements dans les réseaux premium, créant une boucle de rétroaction qui stimule à la fois le déploiement des infrastructures et l'engagement envers le contenu. Les nœuds périphériques positionnés à proximité des téléspectateurs réduisent encore davantage la latence, permettant aux recommandations personnalisées de se rafraîchir en temps réel. Il en résulte une croissance soutenue du marché du streaming média dans les économies émergentes sensibles aux prix.

Expansion des plateformes SVOD dans les villes de niveau II/III en Amérique du Nord et en Europe

Ayant saturé les grandes métropoles, les principaux services ciblent les villes secondaires où le déploiement de la fibre optique et l'amélioration du haut débit rural ont réduit les coûts de diffusion. Les budgets de production localisés sont modestes par rapport aux titres phares mondiaux, mais les séries culturellement adaptées fidélisent davantage les audiences insuffisamment desservies. Les algorithmes de recommandation sophistiqués qui tiennent compte des dialectes régionaux et des horaires de visionnage maintiennent l'engagement sans augmenter les dépenses de contenu, ajoutant des revenus supplémentaires au marché du streaming média.

Les guerres des droits sportifs exclusifs tirent les prix premium vers le haut

Le contrôle exclusif des tournois de prestige sous-tend les niveaux d'abonnement premium et attire des créneaux publicitaires lucratifs. L'acquisition par Netflix des droits de la Coupe du Monde Féminine de la FIFA démontre comment la programmation événementielle peut compenser le désabonnement saisonnier et augmenter le revenu moyen par utilisateur. Les sports en direct commandent des CPM plus élevés que les titres de bibliothèque, permettant aux plateformes de récupérer les droits via les publicités et les plans à prix plus élevés. Alors que les diffuseurs traditionnels perdent l'exclusivité, les opérateurs de streaming disposent d'un plus grand levier de négociation avec les annonceurs et les ligues.

Intégration des CDN natifs du cloud et de l'informatique en périphérie pour les flux en direct à latence ultra-faible

Des opérateurs tels que Comcast déploient des grappes de calcul en périphérie qui réduisent de moitié la latence par rapport aux CDN classiques, garantissant une lecture synchronisée lors des événements à fort trafic. Les architectures natives du cloud s'adaptent automatiquement, maîtrisant les dépenses de bande passante tout en préservant la qualité. Une fiabilité accrue différencie les offres de services et soutient la croissance sur l'ensemble du marché du streaming média.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de licence de contenu | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Gestion fragmentée des droits | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Latence persistante au dernier kilomètre dans les marchés émergents | -1.2% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Contrôle réglementaire accru en matière de confidentialité des données et de localisation | -0.7% | UE, cœur APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de licence de contenu comprime les marges

La dépense de 18 milliards USD de Netflix en 2025 souligne une spirale inflationniste qui grève la rentabilité même des leaders à grande échelle. Les enchères féroces pour les bibliothèques premium diminuent la différenciation car les services concurrents ne peuvent répercuter qu'une partie des coûts sur les abonnés. Les accords de partage réduisent les sorties de trésorerie immédiates mais émoussent les avantages d'exclusivité qui sous-tendent l'acquisition d'abonnés, mettant à l'épreuve l'économie globale du marché du streaming média.

Contrôle réglementaire accru en matière de confidentialité des données et de localisation

Les juridictions imposant des mandats de stockage de données obligent les plateformes à dupliquer les infrastructures et à restreindre les systèmes de recommandation mondiaux, gonflant les budgets de conformité. Les silos de données fragmentés dégradent la précision de la personnalisation, ce qui peut réduire les indicateurs d'engagement. Les acteurs plus petits font face à des charges disproportionnées, limitant la diversité concurrentielle au sein du marché du streaming média.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : La domination de la vidéo face à la disruption du streaming musical

La vidéo a maintenu une part de revenus dominante de 77,35 % en 2025, reflétant des habitudes de visionnage bien ancrées et de lourds investissements dans des séries exclusives qui ancrent la fidélisation des utilisateurs. Les services musicaux, cependant, se développent à un TCAC de 8,82 % grâce à des tailles de fichiers compactes qui se diffusent de manière fiable sur des réseaux contraints. La taille du marché du streaming média pour l'audio se gonfle à mesure que les listes de lecture pilotées par l'IA augmentent la fréquence d'écoute quotidienne et élargissent l'inventaire publicitaire.

Des coûts de production plus faibles et un attrait sans frontières permettent aux plateformes musicales de monétiser rapidement les audiences mondiales, tandis que les acteurs de la vidéo supportent des budgets croissants pour le contenu longue durée. Cette asymétrie des coûts encourage le regroupement de formats croisés, signalant un avenir où les propositions audio et vidéo convergent au sein d'une seule application pour protéger la part de marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : La monétisation du streaming en direct s'accélère

Les bibliothèques à la demande représentaient 86,76 % des revenus de 2025, pourtant le TCAC de 9,44 % du streaming en direct illustre un appétit croissant pour les expériences en temps réel. Les rencontres sportives et les émissions de téléréalité phares créent un visionnage sur rendez-vous que les annonceurs apprécient, faisant monter le revenu par flux au-dessus des moyennes à la demande.

La complexité technique renforce les fossés concurrentiels : l'informatique en périphérie et les protocoles personnalisés gèrent les pics de trafic, garantissant une latence inférieure au seuil psychologique de deux secondes. Les plateformes maîtrisant ces capacités sont positionnées pour capturer une part supplémentaire du marché du streaming média lors des grands événements mondiaux.

Par modèle de revenus : La croissance de la publicité remodèle l'économie

Les plans d'abonnement ont conservé 62,74 % de part en 2025 alors que les consommateurs continuaient à privilégier les environnements sans publicité, mais les niveaux financés par la publicité progressent à un TCAC de 8,39 %, soutenus par le rapport de Netflix indiquant que plus de 55 % des nouvelles inscriptions choisissent désormais le niveau moins cher avec publicités. Les chaînes FAST ajoutent de l'échelle en recyclant les bibliothèques existantes en flux de style linéaire, alimentant une hausse de 42 % sur deux ans des chaînes mondiales.

Le ciblage avancé fournit des CPM plus élevés, permettant aux plateformes de subventionner les coûts de contenu. La migration soutenue des annonceurs depuis la télévision linéaire renforce l'emprise du marché du streaming média sur les budgets de marque, mais le succès dépend de l'équilibre entre la charge publicitaire et la tolérance des téléspectateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par qualité de streaming : L'adoption de la 8K accélère les investissements d'infrastructure

Les flux HD représentaient 55,05 % de l'utilisation en 2025 grâce à un compromis favorable entre bande passante et qualité. Néanmoins, le contenu 8K devrait progresser à un TCAC de 17,7 % grâce aux avancées des codecs qui réduisent les débits binaires de 40 %. La diffusion olympique en 8K par Intel a prouvé la viabilité technique, incitant les fabricants d'appareils à intégrer des puces compatibles.

Les nœuds de calcul en périphérie mettent en cache les actifs en ultra-haute définition plus près des téléspectateurs, soulageant la congestion du réseau principal. Les plateformes offrant des expériences 8K transparentes lors des grands événements sportifs commanderont des primes de prix, renforçant la croissance à long terme du marché du streaming média.

Analyse géographique

L'Amérique du Nord a généré 34,48 % des revenus de 2025 mais arrive à maturité, poussant les opérateurs à passer de l'acquisition d'utilisateurs vers une valeur vie plus élevée. Le regroupement avec les contrats de fibre optique et de téléphonie mobile, comme le démontre la stratégie de convergence de Verizon, fidélise les foyers et élargit l'ARPU sans lourdes dépenses de marketing. La concurrence pour les droits sportifs gonfle les coûts de programmation, mais la présence de marchés publicitaires établis soutient la rentabilité des niveaux hybrides.

L'Asie-Pacifique devrait se développer à un TCAC de 8,97 %, portée par l'encouragement gouvernemental à la création de contenu local et l'accélération de la couverture 5G. Netflix a enregistré une hausse de visionnage régional de 20 % après la sortie d'œuvres originales culturellement adaptées, confirmant que les récits locaux génèrent un engagement hors norme. Les gouvernements offrent des fonds aux créateurs — l'initiative indienne d'un milliard USD en est emblématique — qui alimentent de nouveaux catalogues et stimulent le marché du streaming média. Néanmoins, des règles diversifiées en matière de localisation des données contraignent à des constructions d'infrastructure parallèles, élevant les barrières à l'entrée pour les marques plus petites. L'Europe affiche une croissance inégale en raison des coûts opérationnels gonflés par la conformité au RGPD et la fragmentation des marchés linguistiques. Des accords de distribution tels que le partenariat de Netflix avec TF1 illustrent un modèle hybride où le streaming et les diffuseurs traditionnels collaborent pour satisfaire les régulateurs et les audiences. La pénétration de la fibre en Amérique latine — 77,2 % au Brésil et 70,9 % au Chili — a commencé à se traduire par une adoption de streaming en résolution plus élevée, créant de nouveaux revenus adressables. L'Afrique reste axée sur le mobile ; les optimisations pour faible bande passante et les options de contenu téléchargeable sont cruciales pour libérer la demande latente.

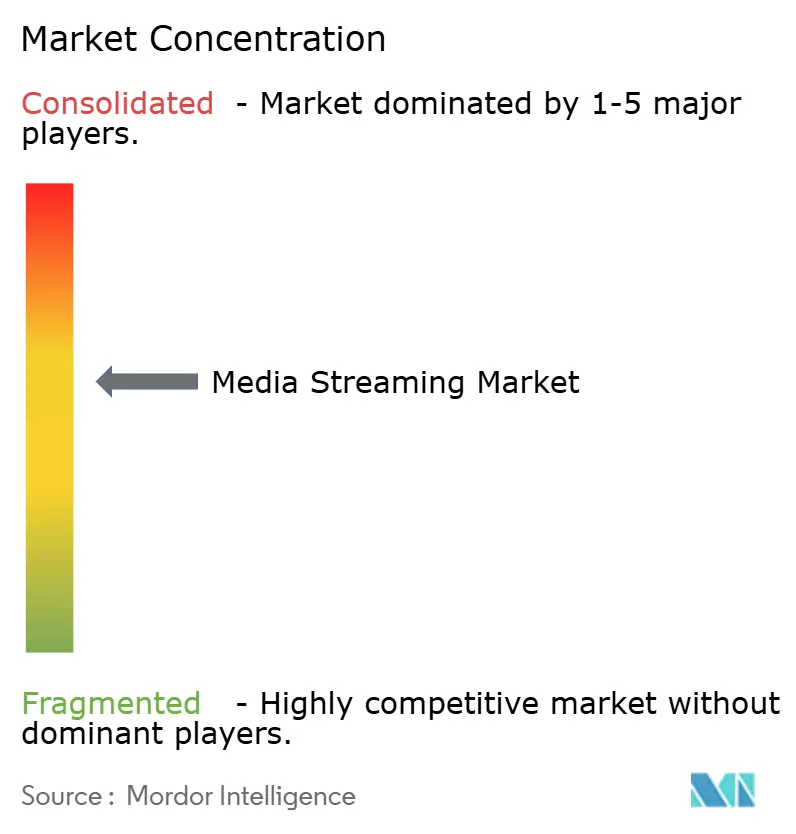

Paysage concurrentiel

Le marché du streaming média accueille un champ modérément concentré où les cinq principaux acteurs contrôlent une part significative mais font face à une concurrence vigoureuse de la part de spécialistes régionaux. Netflix, Disney et Amazon s'appuient sur des empreintes de distribution mondiales et des chaînes de production internes pour attirer les meilleurs talents, tandis que les champions locaux se concentrent sur des niches linguistiques et culturelles. La priorité d'investissement s'est déplacée vers la technologie publicitaire ; le lancement en avril 2025 par Netflix d'une plateforme publicitaire interne illustre le pivot vers la profondeur de monétisation plutôt que vers la largeur des abonnés.

La technologie est un champ de bataille décisif. Les déploiements d'informatique en périphérie par Comcast et des opérateurs similaires favorisent des garanties de qualité exclusives que les concurrents plus petits peinent à reproduire.[1]Comcast via Qwilt, "Déploiement de l'informatique en périphérie," qwilt.com Les dépôts de brevets révèlent des travaux en cours sur l'adaptation de contenu pilotée par l'IA qui ajuste automatiquement les profils d'encodage scène par scène, réduisant les débits binaires sans perte de qualité perceptible et économisant des millions en frais de diffusion.[2]Stephen Follows, "Ce que les brevets de Netflix révèlent," stephenfollows.com Les mouvements stratégiques soulignent une concurrence intensifiée : l'acquisition à 70 % par Disney de Fubo TV fusionne la force des sports en direct avec une vaste bibliothèque à la demande, tandis que l'acquisition de Frndly TV par Roku étend son offre groupée de chaînes familiales.[3]Streaming Media, "H.267 : Un codec pour l'avenir," streamingmedia.com

Des opportunités dans des espaces inexploités persistent dans les formats interactifs et les partenariats avec l'économie des créateurs qui raccourcissent le délai de mise sur le marché pour les récits de niche. L'entrée des géants des réseaux sociaux dans la vidéo longue durée pourrait comprimer les acteurs traditionnels à moins qu'ils ne tirent parti de leurs bases d'abonnés existantes pour tester rapidement de nouveaux formats. La consolidation reste probable à mesure que la hausse des coûts de contenu et de conformité favorise l'échelle, ce qui signifie que le marché du streaming média pourrait évoluer vers un ratio de concentration plus élevé au cours des cinq prochaines années.

Leaders du secteur du streaming média

Spotify Technology S.A.

Apple Inc.

Amazon Prime (Amazon.com Inc.)

Tencent Holdings Limited

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Netflix conclut un accord de distribution avec TF1 qui ajoutera cinq chaînes linéaires et 30 000 heures de contenu à la demande pour les abonnés français en juillet 2026

- Juin 2025 : Amazon Ads et Roku annoncent un partenariat accordant aux marques l'accès à 80 % des foyers équipés de téléviseurs connectés, en intégrant la mesure sur les deux plateformes

- Mai 2025 : Roku acquiert Frndly TV pour 185 millions USD, ajoutant plus de 50 chaînes en direct à sa programmation et élargissant les options d'abonnement à prix réduit

- Avril 2025 : Netflix annonce un chiffre d'affaires T1 de 10,54 milliards USD et dévoile sa pile technologique publicitaire propriétaire qui améliore le ciblage pour son niveau publicitaire en croissance

Portée du rapport mondial sur le marché du streaming média

Le streaming média désigne tout contenu multimédia, en direct ou enregistré, destiné à être diffusé sur des ordinateurs, des appareils mobiles et d'autres dispositifs via Internet, et lu en temps réel. Les podcasts, les webémissions, les films, les émissions de télévision et les vidéoclips musicaux sont des formes courantes de contenu en streaming.

Le marché du streaming média est segmenté par type de contenu (streaming musical, streaming vidéo), modèle de revenus (publicité, abonnement), plateforme de streaming (smartphone et tablette, ordinateur portable et de bureau, téléviseur intelligent, console de jeux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Streaming vidéo |

| Streaming musical |

| Streaming en direct |

| Streaming à la demande |

| Abonnement (SVOD/AVOD/Hybride) |

| Publicité (AVOD/FAST) |

| SD |

| HD |

| 4K / UHD |

| 8K |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de contenu | Streaming vidéo | |

| Streaming musical | ||

| Par type de service | Streaming en direct | |

| Streaming à la demande | ||

| Par modèle de revenus | Abonnement (SVOD/AVOD/Hybride) | |

| Publicité (AVOD/FAST) | ||

| Par qualité de streaming | SD | |

| HD | ||

| 4K / UHD | ||

| 8K | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du streaming média ?

Le marché du streaming média a généré 151,17 milliards USD en 2026 et devrait atteindre 215,61 milliards USD d'ici 2031.

Quel type de contenu domine les revenus ?

Le streaming vidéo a dominé avec 77,35 % des revenus en 2025, bien que le streaming musical connaisse la croissance la plus rapide avec un TCAC de 8,82 %.

À quelle vitesse le streaming en direct se développe-t-il ?

Les revenus du streaming en direct devraient se développer à un TCAC de 9,44 % jusqu'en 2031, principalement portés par la couverture sportive exclusive et le visionnage événementiel.

Quelle région contribuera à la croissance la plus rapide ?

L'Asie-Pacifique est positionnée pour le TCAC régional le plus élevé à 8,97 % grâce aux déploiements 5G et à la montée en puissance de la production de contenu local.

Pourquoi les niveaux financés par la publicité gagnent-ils du terrain ?

Les plans financés par la publicité répondent aux téléspectateurs sensibles aux prix et offrent des CPM plus élevés aux plateformes ; plus de la moitié des nouveaux abonnés de Netflix en 2026 ont choisi un niveau publicitaire.

Quelle est l'importance du streaming 8K pour la croissance future ?

Bien que la HD prédomine encore, les flux 8K devraient progresser à un TCAC de 17,7 % à mesure que les codecs avancés réduisent les charges de données et que l'infrastructure d'informatique en périphérie arrive à maturité.

Dernière mise à jour de la page le: