Taille et parts du marché des logiciels de streaming vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.95 Milliards de dollars |

| Taille du Marché (2031) | 42.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.41% CAGR |

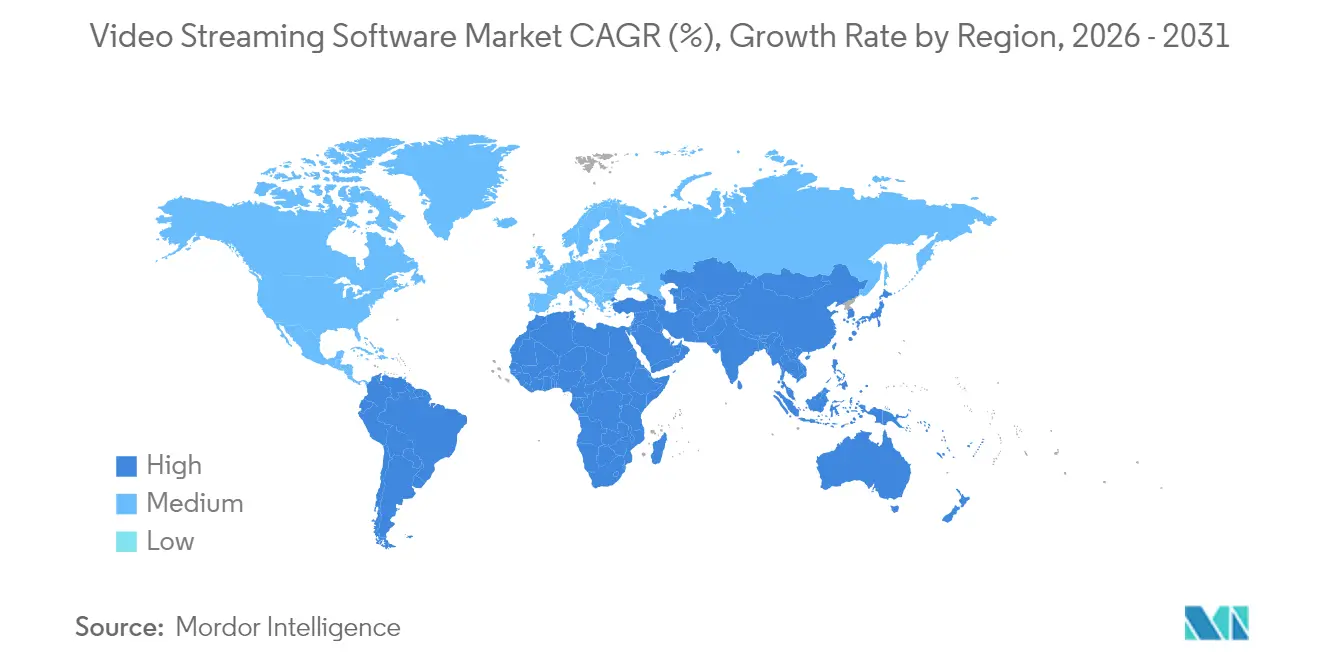

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

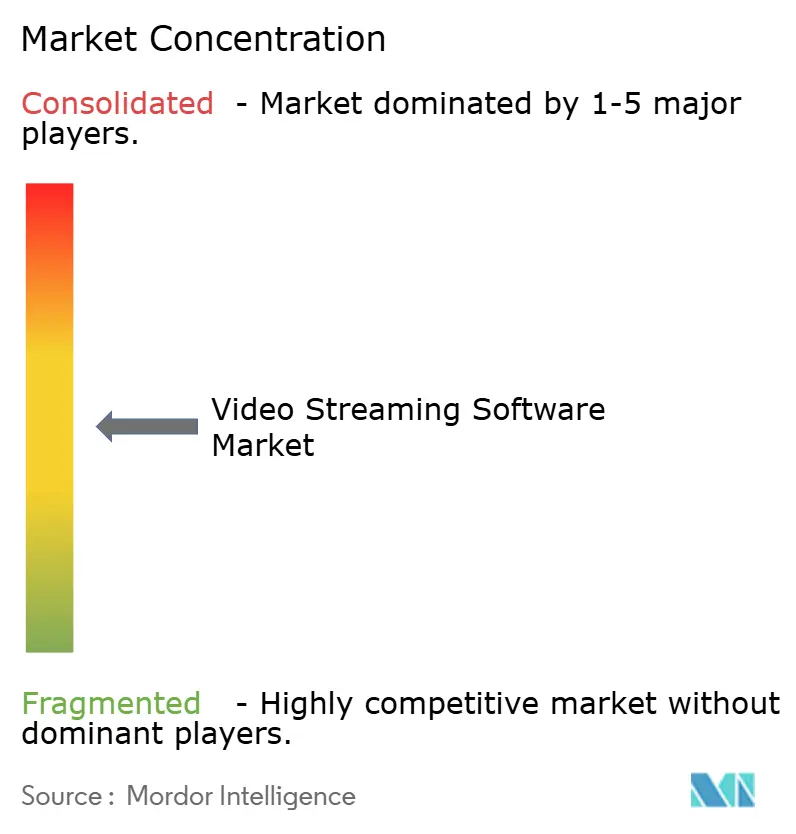

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de streaming vidéo par Mordor Intelligence

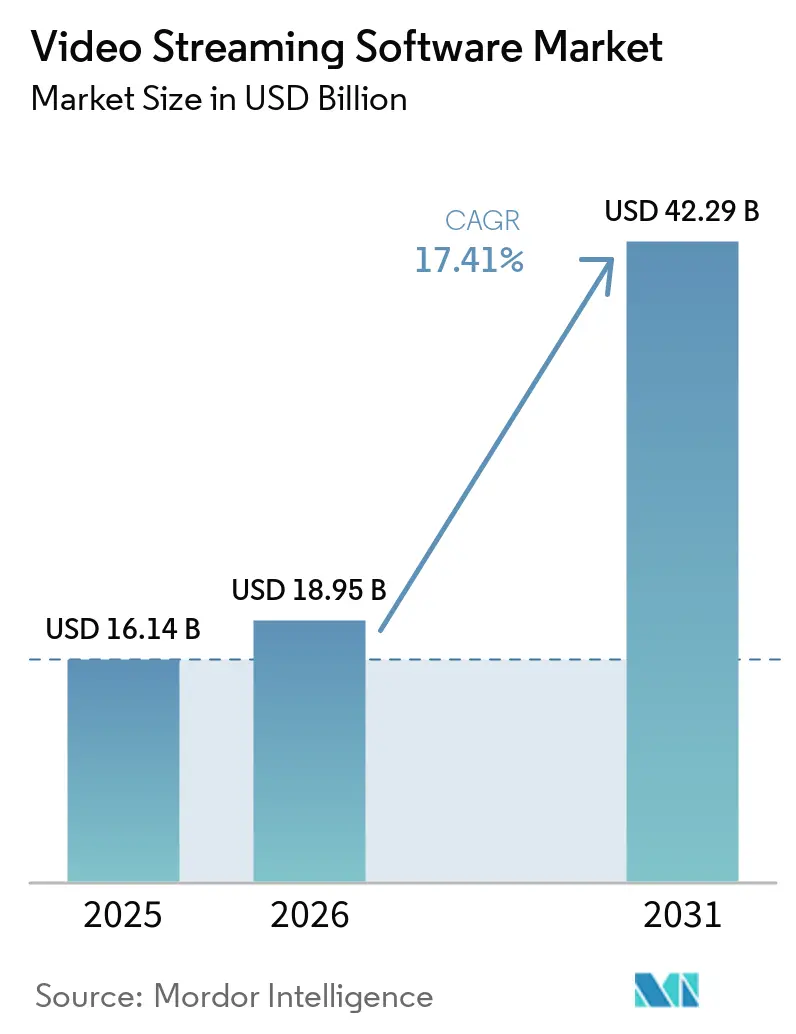

La taille du marché des logiciels de streaming vidéo en 2026 est estimée à 18,95 milliards USD, en hausse par rapport à la valeur de 2025 de 16,14 milliards USD, avec des projections pour 2031 indiquant 42,29 milliards USD, progressant à un TCAC de 17,41 % sur la période 2026-2031. L'expansion du marché des logiciels de streaming vidéo reflète la migration depuis les appareils à fonctions fixes vers des architectures cloud-natives intégrant l'encodage, la gestion de contenu et l'analytique au sein d'une couche programmable unique. Les entreprises considèrent la vidéo comme essentielle à l'engagement client, à la collaboration entre collaborateurs et à la conformité réglementaire ; les décisions d'achat privilégient désormais des plateformes modulaires capables de se dimensionner élastiquement sans immobilisation de capital. Le passage en 2024 d'une université de taille intermédiaire à une suite de capture de cours basée sur navigateur a illustré l'impact sur la productivité : les coûts de renouvellement du matériel ont diminué tandis que le nombre de cours en direct simultanés a doublé sans augmentation des effectifs. Les hôpitaux ont suivi une logique similaire lorsque les autorités ont statué que les enregistrements de téléconsultation font partie du dossier patient longitudinal, entraînant des allocations budgétaires pour des archives chiffrées servant également d'actifs de formation consultables. Les fournisseurs capables d'intégrer ces fonctions de conformité dans des offres de services gérés ont amélioré la visibilité de leurs revenus récurrents et se sont protégés des pressions tarifaires liées à la facturation à l'usage, ancrant davantage la croissance du marché des logiciels de streaming vidéo.

Points clés du rapport

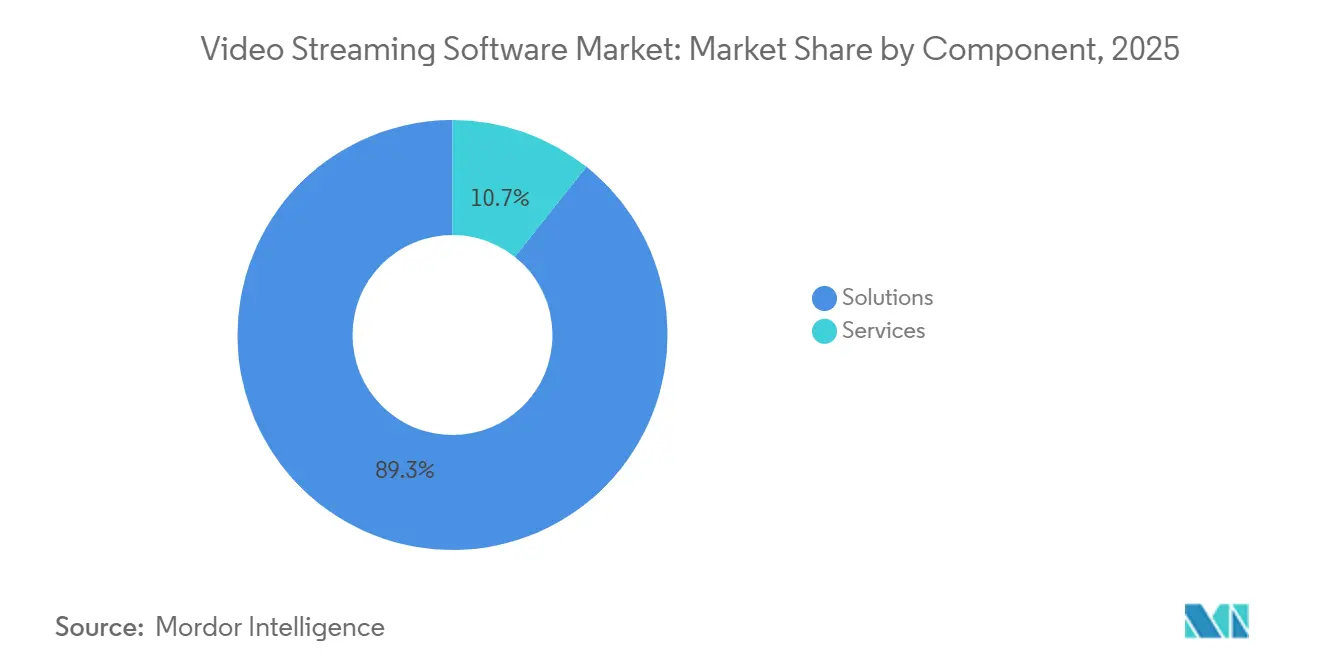

- Par type de déploiement, les solutions cloud et edge ont représenté 68,40 % des parts du marché des logiciels de streaming vidéo en 2025, progressant à un TCAC de 22,1 % jusqu'en 2031.

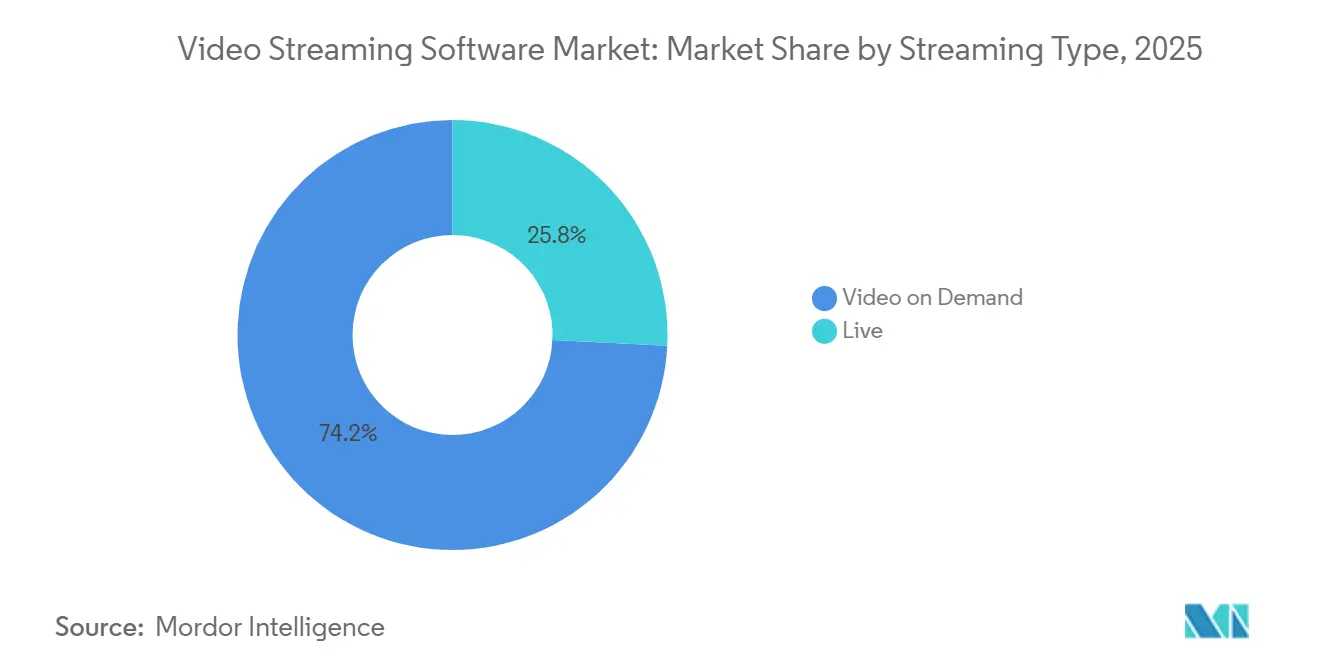

- Par type de streaming, la vidéo à la demande a représenté 74,20 % de la taille du marché des logiciels de streaming vidéo en minutes de diffusion en 2025 ; le streaming en direct devrait croître à un TCAC de 20,35 % jusqu'en 2031.

- Par secteur vertical, les médias et le divertissement ont dominé avec une part de revenus de 46,30 % en 2025, tandis que la santé devrait progresser à un TCAC de 23,1 %, le plus élevé parmi les secteurs suivis.

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 37,60 % en 2025, tandis que l'Asie-Pacifique est sur la voie d'un TCAC d'environ 19,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Streaming Vidéo*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement rapide des réseaux 5G autonomes accélérant le streaming d'entreprise à faible latence | +3.20% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord | Moyen terme (3-4 ans) |

| Adoption des micro-services cloud-natifs stimulant les plateformes SaaS OTT | +2.80% | Amérique du Nord, avec adoption mondiale ultérieure | Court terme (≤ 2 ans) |

| Les dépenses des entreprises pour les réunions générales en mode hybride alimentant les plateformes de vidéo en direct interne | +1.50% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| L'essor du commerce en direct interactif par diffusion en continu stimulant les outils de streaming interactif | +1.80% | Moyen-Orient, Asie-Pacifique | Moyen terme (3-4 ans) |

| Les règles du CMS américain imposant l'archivage sécurisé des enregistrements de télévidéo | +2.5% | Amérique du Nord, avec répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| La migration des droits sportifs en D2C dynamisant l'orchestration multi-CDN | +1.4% | Amérique du Sud, marchés sportifs mondiaux | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Les réseaux 5G autonomes rapides transformant la vidéo d'entreprise en Asie-Pacifique

Les déploiements de la 5G autonome ont ramené la latence de bout en bout en dessous de 10 millisecondes dans les premiers pilotes industriels. Les usines diffusent désormais des flux HD multi-angles depuis les lignes de soudure robotisées vers des inspecteurs à distance, éliminant les délais manuels et maintenant la production en marche. Lorsque chaque fraction de seconde économisée se traduit par des unités supplémentaires produites à l'heure, la direction alloue rapidement un budget au marché des logiciels de streaming vidéo pour des solutions de contrôle qualité en ligne. Les études de cas émergentes se propagent rapidement au sein des consortiums de chaîne d'approvisionnement, élargissant la demande adressable au-delà des premiers adoptants des usines intelligentes.

Les microservices cloud-natifs raccourcissant les cycles de développement des fonctionnalités pour les plateformes OTT nord-américaines

En 2024, de nombreux fournisseurs nord-américains ont décomposé leurs architectures monolithiques en microservices conteneurisés gérant l'encodage, la recommandation et l'insertion publicitaire côté serveur comme des charges de travail indépendantes. Les opérateurs peuvent désormais activer uniquement le microservice soumis à un pic, comme les recommandations lors d'une interview en direct d'une célébrité, sans surpenser sur le reste de la pile. L'économie résultante du paiement à la croissance réduit le surprovisionnement, stimule les allocations R&D incrementales et attire de nouveaux abonnés, alimentant une dynamique supplémentaire sur le marché des logiciels de streaming vidéo.

Les réunions générales des entreprises en mode hybride alimentant les plateformes de vidéo en direct en Europe

Les entreprises européennes ont transféré leurs réunions trimestrielles des salles de conférence vers des diffusions en direct internes dès que les réseaux locaux ont atteint des temps de démarrage inférieurs à la seconde. Les enregistrements alimentent des hubs consultables où le personnel peut accéder directement aux chapitres tagués par sujet, répondant aux questions récurrentes de service terrain sans nouveaux mémos. Les analyses internes montrent que 40 % des requêtes récurrentes se résolvent désormais via des clips de lecture, libérant les managers de première ligne pour des tâches à plus haute valeur ajoutée et encourageant des investissements supplémentaires dans des capacités de niveau professionnel sur le marché des logiciels de streaming vidéo.

Le commerce en direct interactif catalysant les outils à ultra-faible latence au Moyen-Orient

Les diffusions commerciales menées par des influenceurs superposent des liens d'achat sur des vidéos en quasi-temps réel. Les niveaux de stock s'ajustent dans la même interface, de sorte que les animateurs réorientent leur attention dès qu'une variante de couleur passe sous le seuil. Les confirmations de paiement reviennent par webhook et maintiennent les acheteurs dans le flux, réduisant l'abandon. Les détaillants considèrent ainsi les budgets de latence et les mesures de conversion comme indissociables, stimulant la demande de modules à ultra-faible latence sur le marché des logiciels de streaming vidéo.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Streaming Vidéo*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'escalade des redevances de brevets sur le débit binaire adaptatif pénalisant les petits fournisseurs | -1.20% | Mondial, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 5 ans) |

| Les obstacles RGPD / Schrems II limitant les flux transfrontaliers de données vidéo dans l'UE | -2.10% | Europe, avec les plateformes mondiales desservant les clients de l'UE | Moyen terme (3-4 ans) |

| La congestion du dernier kilomètre en zone rurale en Afrique compromettant les SLA de qualité de service | -0.8% | Afrique, zones rurales mondiales | Long terme (≥ 5 ans) |

| Le fort taux de désabonnement des créateurs sur les plateformes freemium érodant l'ARPU des PME | -0.6% | Mondial, impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'escalade des redevances de brevets incitant les fournisseurs indépendants à adopter des codecs ouverts

La hausse des paiements minimaux pour la propriété intellectuelle liée au débit binaire adaptatif pousse les fournisseurs de niche à tester des formats libres de droits. Une plateforme de gestion de l'apprentissage a compensé des tailles de fichiers légèrement plus importantes en rééquilibrant les échelles de débit binaire, économisant des frais de licence et protégeant la marge brute. Les routines de détection côté serveur font basculer les appareils non compatibles, offrant une couverture contre les hausses de redevances, tout en exerçant une pression à la baisse sur le marché des logiciels de streaming vidéo dans les segments les plus exposés aux frais de brevets.

Les décisions sur les transferts de données RGPD reconfigurant les architectures des plateformes dans l'UE

Un contrôle plus strict pousse les services à dupliquer les objets d'origine au sein de l'Espace économique européen. Un fournisseur de taille intermédiaire a lancé des nœuds d'authentification locaux afin que les données à caractère personnel restent dans la région tandis que les analyses anonymes circulent mondialement, échangeant des dépenses d'investissement à court terme contre des clôtures de contrats plus rapides avec des clients du secteur public. Le coût d'infrastructure supplémentaire pèse légèrement sur la contribution aux revenus des acteurs basés en Europe, mais positionne également les fournisseurs conformes pour une tarification premium au sein du marché des logiciels de streaming vidéo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Streaming Vidéo

Par composant :

les plateformes ancrent les dépenses tandis que les services s'accélèrentLes solutions ont représenté la plus grande part des revenus de 2025 car chaque déploiement nécessite toujours un cœur de plateforme pour ingérer, encoder et gérer les actifs. Ce socle fondamental maintient l'expansion du marché des logiciels de streaming vidéo à mesure que les feuilles de route des fonctionnalités superposent l'analytique, les vignettes générées par IA et le contrôle qualité automatisé sur la même base de code. Les revenus des services devraient toutefois progresser à un TCAC de 20,9 % car les départements informatiques surchargés externalisent des intégrations complexes telles que le balisage par reconnaissance vocale, les transcodages pilotés par événements et les contrôles d'accès zéro confiance. Les contrats gérés, puis la surveillance de la conformité aux SLA et la correction des vulnérabilités, créent des flux de revenus récurrents fidélisants. Sur l'horizon de prévision, les programmes de mise sur le marché conjoints entre fournisseurs de plateformes et intégrateurs spécialisés canaliseront des opportunités incrementales vers le marché des logiciels de streaming vidéo.

Même avec une croissance plus rapide des services, les fournisseurs qui détiennent l'architecture de la plateforme conservent leur pouvoir de fixation des prix, les clients procédant rarement à une migration de plateforme une fois que les bibliothèques de contenu et la logique métier sont intégrées. L'innovation continue des codecs déclenche des mises à niveau périodiques qui renouvellent les contrats, tandis que les plug-ins analytiques alimentent des tableaux de bord corrélant le taux de désabonnement aux événements de mise en mémoire tampon. Cette interaction stabilise les revenus et maintient la couche solutions au cœur du marché des logiciels de streaming vidéo, même lorsque les écosystèmes de services prospèrent en parallèle.

Par type de déploiement :

le cloud et l'edge consolident leur leadershipLe déploiement cloud a capté 68,40 % de la taille du marché des logiciels de streaming vidéo en 2025 et devrait progresser à un TCAC de 22,1 % alors que les opérateurs se tournent vers une capacité élastique capable d'absorber des pics de trafic imprévisibles. Les nœuds edge gèrent désormais le conditionnement à la demande et la prise de décision publicitaire au plus près des utilisateurs finaux, réduisant le temps de démarrage et délestant les serveurs d'origine. Cette approche a brillé lors d'un festival de musique en 2025 où des flux 4K multi-caméras ont conservé leur intégrité d'image malgré des conditions cellulaires fluctuantes, renforçant la confiance dans les architectures cloud-edge au sein du marché des logiciels de streaming vidéo.

Les solutions sur site restent viables lorsque la souveraineté des données ou les investissements déjà réalisés imposent un traitement local. Les banques encodent les réunions sensibles du conseil d'administration dans des centres privés, puis transmettent des échelles protégées par DRM à des CDN externes pour une lecture mondiale. Les pipelines hybrides — capture sur site, transcodage dans des clouds régionaux, application du géoblocage en périphérie — permettent aux opérateurs de combiner conformité et élasticité. À mesure que les consoles à panneau unique convergent, les décideurs évaluent les conditions commerciales plutôt que la philosophie architecturale, mais l'élan favorise encore les stratégies cloud-first qui s'alignent sur le marché des logiciels de streaming vidéo dans son ensemble.

Par type de streaming :

domination de la vidéo à la demande, accélération du directLa vidéo à la demande a représenté 74,20 % du total des minutes en 2025, reflétant la valeur pérenne des actifs de bibliothèque qui amortissent les coûts de production sur des diffusions répétées. Les bandes-annonces générées par IA, le chapitrage et les moteurs de recommandation prolongent les temps de visionnage et renforcent l'économie, consolidant le poids de la vidéo à la demande au sein du marché des logiciels de streaming vidéo. Le streaming en direct, bien que plus modeste, progresse rapidement à un TCAC de 20,35 % tandis que les entreprises se tournent vers des réunions générales interactives, le commerce par vente flash et les sports en temps réel. Les avancées dans les encodeurs parallélisés maintiennent désormais le délai de bout en bout en dessous de 1 seconde sur du matériel standard, ouvrant des cas d'usage nécessitant une réactivité inférieure à la seconde.

Les frontières s'estompent lorsque les extraits sportifs sont découpés en temps réel et intégrés aux catalogues de vidéo à la demande en quelques minutes, multipliant les voies de monétisation. L'analytique unifiée compare le comportement d'un même utilisateur selon les modes, réinjectant les informations dans les boucles de personnalisation. Ce mécanisme de rétroaction convainc les propriétaires de plateformes de maintenir des stacks uniques gérant à la fois le direct et la vidéo à la demande avec la même agilité, soutenant les revenus de licences inter-modules sur le marché des logiciels de streaming vidéo.

Par secteur vertical :

les médias et le divertissement en tête, la santé en forte progressionLes médias et le divertissement ont dominé avec 46,30 % des revenus en 2025 grâce à l'adoption précoce de l'OTT, aux portefeuilles de droits mondiaux et aux stratégies directes au consommateur bien financées. Les studios utilisent l'IA pour planifier les promotions qui maintiennent la dynamique de visionnage en rafale, tandis que les fédérations sportives intègrent la gestion de la simultanéité pour servir des dizaines de millions de téléspectateurs en même temps. La nécessité d'une portée mondiale, d'une protection contre le piratage et d'interfaces utilisateur de haute qualité signale des dépenses constantes pour des modules avancés, ancrant ainsi le leadership sur le marché des logiciels de streaming vidéo.

La santé, bien que plus modeste, devrait croître à un TCAC de 23,1 % car la clarté réglementaire a élevé la vidéo au rang de mission critique. Les hôpitaux ont constaté que l'intégration des enregistrements dans les dossiers médicaux électroniques réduisait considérablement les volumes de rappels infirmiers et accélérait les consultations multidisciplinaires. Les banques, l'éducation et les organismes gouvernementaux observent des impératifs de gouvernance similaires, chacun superposant des schémas de chiffrement, d'indexation et de contrôle d'accès spécifiques sur les mêmes moteurs de codec. Ces parallèles intersectoriels élargissent l'entonnoir du marché des logiciels de streaming vidéo et diversifient les revenus au-delà du divertissement.

Analyse géographique

Marché des Logiciels de Streaming Vidéo en Amérique du Nord

L'Amérique du Nord détenait 37,60 % du marché des logiciels de streaming vidéo en 2025, grâce à la large diffusion du haut débit, à une capacité hyperscale dense et à une transition culturelle précoce vers des flux de travail axés sur la vidéo. Les hôpitaux budgétisent des archives conformes qui transforment les contraintes réglementaires en bases de connaissances consultables, tandis que les diffuseurs intègrent des analyses prédictives qui améliorent la fidélisation des clients. Le dépôt SEC 2024 d'un fournisseur coté en bourse a confirmé un pivot stratégique vers des moteurs d'engagement automatisés, et les investisseurs ont récompensé cette décision par des gains de valorisation, signalant leur confiance dans des ensembles de fonctionnalités différenciées plutôt que dans une diffusion banalisée.

Marché des Logiciels de Streaming Vidéo en Asie-Pacifique

L'Asie-Pacifique est en passe d'enregistrer un CAGR d'environ 19,4 % grâce à une démographie axée sur le mobile et à une couverture 5G autonome agressive qui apporte des expériences haute résolution et à faible latence dans les zones rurales. Les gouvernements subventionnent la construction de tours et la production de contenus locaux, faisant des sous-titres et du doublage spécifiques à chaque langue des exigences standard dans les appels d'offres. Les fournisseurs déploient des clouds régionaux multi-locataires qui séparent les charges de travail par pays tout en partageant les plans de contrôle, équilibrant la conformité avec les économies d'échelle et élargissant la part totale adressable du marché des logiciels de streaming vidéo.

Marché des Logiciels de Streaming Vidéo en Europe

L'Europe associe des attentes élevées des consommateurs à des lois strictes sur la protection de la vie privée. À la suite des décisions judiciaires de 2024, les plateformes ont accéléré la construction de centres de données au sein du bloc pour garantir que les identifiants personnels ne quittent jamais les frontières de l'UE. La migration par un diffuseur britannique de plus de 7 000 heures de contenus patrimoniaux vers un flux de travail natif du cloud a entraîné une multiplication par dix du débit de traitement parallèle. Bien que les coûts initiaux aient augmenté, les délais d'exécution se réduisent, permettant une diffusion épisodique le jour même, désormais attendue par les téléspectateurs. Les offres financées par la publicité gagnent du terrain, stimulant la demande de modules SSAI adaptés aux cadres de mesure européens et élargissant l'opportunité régionale au sein du marché des logiciels de streaming vidéo.

Paysage concurrentiel

Le marché des logiciels de streaming vidéo comprend quelques plateformes intégrées et une longue liste de spécialistes. Les principaux fournisseurs intègrent directement dans leurs cœurs SaaS des moteurs d'engagement, d'extraction de métadonnées par IA et des flux de travail de conformité, déplaçant la différenciation de la livraison de base vers les couches d'intelligence. Un dépôt SEC 2024 a confirmé cette orientation stratégique pour un fournisseur majeur. Les grandes entreprises élargissent leurs revenus avec des services gérés adjacents qui promettent un contrat unique pour les opérations, la sécurité et l'analytique, séduisant des acheteurs d'entreprise surchargés.

Les groupes de capital-investissement continuent de regrouper des acteurs intermédiaires — transcodage, SDK de lecteur, DRM — en alternatives full-stack qui défient les acteurs établis sur le coût total de possession. Simultanément, des fournisseurs de niche prospèrent dans des segments réglementés tels que la capture d'endoscopie clinique, où l'expertise du domaine et l'intégration matérielle spécialisée découragent les généralistes. Les dépôts de brevets autour de la compression neuronale soulignent que la propriété intellectuelle reste une arme concurrentielle ; un récent brevet accordé aux États-Unis couvre un encodeur par apprentissage automatique qui réalise des économies de bande passante sans artefacts visibles [3]Office des brevets et des marques des États-Unis, "Brevet accordé 11 323 738," uspto.report.

Les start-ups utilisent des API axées sur les développeurs qui intègrent des extraits de code dans des applications mobiles en quelques minutes. Leur traction provient d'une tarification transparente et de preuves de concept rapides, mais les prospects en entreprise exigent toujours des garanties de disponibilité et des attestations de conformité. Le paysage fragmenté crée des cibles d'acquisition pour les grands acteurs cherchant à combler les lacunes de leur portefeuille, indiquant que les fusions-acquisitions resteront une caractéristique essentielle du marché des logiciels de streaming vidéo sur l'horizon de prévision.

Leaders du secteur des logiciels de streaming vidéo

Kaltura, Inc.

Brightcove, Inc.

Panopto, Inc.

Haivision Systems Inc.

Vimeo.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Streaming Vidéo

- Brightcove Inc.

- Kaltura Inc.

- Amazon Web Services, Inc. (AWS Elemental)

- IBM Corporation

- Vimeo.com Inc.

- Panopto Inc.

- Haivision Systems Inc.

- Vbrick Systems Inc.

- Qumu Corporation

- Dacast

- Mux

- MediaPlatform, Inc.

- Bitmovin

- Akamai Technologies, Inc.

- Wowza Media Systems, LLC

- JW Player Inc.

- Google LLC (YouTube Live)

- Harmonic Inc.

- Telestream, LLC

- Cloudinary

- Synamedia Ltd.

- Verizon Media (Edgecast)

Lire l'Analyse des Entreprises du Marché des Logiciels de Streaming Vidéo

Développements Récents du Secteur sur le Marché des Logiciels de Streaming Vidéo

- Mai 2025 : Un réseau hospitalier triétatique a achevé la migration de 3 millions de minutes de séquences de télésanté vers des archives chiffrées.

- Mars 2025 : Un service public a activé l'assistance à distance en direct par 5G pour les réparations terrain, réduisant les déplacements de techniciens de 12 %.

- Février 2025 : Comcast a confirmé la prise en charge du Dolby Atmos pour les diffusions du Super Bowl LIX aux abonnés Xfinity.

- Janvier 2025 : Arvato Systems a lancé le moteur de rendu Web (Web Render Engine), permettant la composition simultanée basée sur navigateur.

Marché des Logiciels de Streaming Vidéo Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de streaming vidéo comme des plateformes basées sur le cloud ou sur site qui ingèrent, encodent, stockent, sécurisent et diffusent des vidéos en direct ou à la demande sur des réseaux IP vers n'importe quel appareil connecté. Le chiffre d'affaires couvre les licences logicielles, les frais SaaS basés sur l'utilisation et les services gérés complémentaires qui s'ajoutent à ces plates-formes.

Exclusion du champ d'application : les fournisseurs de contenu purs, le matériel grand public et les frais de transit CDN sont exclus du modèle afin de maintenir l'accent sur la valeur essentielle du logiciel.

Segments couverts dans ce rapport

- Par composant

- Solutions

- Gestion vidéo

- Transcodage et traitement

- Livraison vidéo et post-production

- Analytique vidéo

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type de déploiement

- Cloud

- Sur site

- Par type de streaming

- En direct

- Vidéo à la demande

- Par secteur vertical

- Médias et divertissement

- Plateformes OTT

- Réseaux de diffusion et télévision par câble

- Sports et sports électroniques

- Entreprises et secteur industriel

- Éducation et apprentissage en ligne

- Santé et télémédecine

- Banque, services financiers et assurance (BFSI)

- Autres

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique latine

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique latine

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons organisé des appels structurés avec des architectes de solutions chez des fournisseurs de plateformes, des producteurs d'événements en direct, des directeurs informatiques d'entreprises de médias et des responsables de l'approvisionnement de systèmes de santé en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de valider les prix réels des encodeurs, les objectifs de latence spécifiques à chaque région et l'évolution du mix vers des flux de travail OTA dans le nuage, ce qui nous a permis d'ajuster les hypothèses basées sur les bureaux.

Recherche documentaire

Les analystes de Mordor commencent par cartographier le bassin de la demande à l'aide de statistiques publiques telles que les abonnements à la large bande de l'UIT, les indices de trafic de Cisco VNI et la pénétration de la carte SIM 5G au niveau national. Les organismes professionnels, par exemple la Streaming Video Technology Alliance et l'Interactive Advertising Bureau, fournissent des repères d'adoption et des fourchettes de coûts. Les rapports annuels, les dossiers des investisseurs et les déclarations S-1 nous aident à saisir les mouvements du prix de vente moyen, tandis que l'exploration des brevets via Questel permet à notre équipe de surveiller les cycles d'innovation des codecs et la compression probable des coûts. Les taux de résiliation des abonnements, glanés dans les formulaires 10-K et les flux d'informations de Dow Jones Factiva, complètent la base de référence. Cette liste est illustrative ; de nombreuses autres sources secondaires sont examinées lors de la validation.

Dimensionnement du marché et prévisions

Une construction descendante commence par le trafic vidéo IP mondial en aval, divisé en minutes de direct et de VOD, et convertit les minutes en dépenses logicielles grâce à des taux de monétisation spécifiques à chaque région, puis affiné avec des contrôles croisés ascendants tels que l'échantillonnage des revenus des fournisseurs et la valeur moyenne des contrats multipliée par les comptes d'entreprise actifs. Les variables clés comprennent la couverture 5G autonome, le prix moyen de l'encodeur par heure diffusée, la fréquence des réunions d'entreprise, les courbes de coûts de sortie du CDN et l'adoption du commerce interactif. La régression multivariée relie ces facteurs aux dépenses historiques, tandis que l'analyse des scénarios modère les fluctuations des prévisions. Les lacunes des données dans les petites régions sont comblées en appliquant des ratios de densité d'utilisation aux lignes à large bande confirmées avant d'être réexécutées dans le modèle de prévision.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance en trois étapes, à un examen par les pairs et à une approbation. Les modèles sont actualisés chaque année ; des révisions en milieu de cycle sont déclenchées lorsque des événements importants, tels que des changements de redevances sur les codecs ou des changements réglementaires soudains, modifient les structures de coûts.

Comment la taille du marché des logiciels de streaming vidéo de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent parce que les entreprises choisissent des logiciels, des pilotes et des cadences de rafraîchissement différents.

Les principaux facteurs d'écart sont la prise en compte des services professionnels, le traitement des frais de CDN répercutés, le calendrier de conversion des devises et le degré d'intégration de l'adoption de la 5G dans les prévisions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,14 B (2025) | Mordor Intelligence | - |

| USD 13,96 B (2024) | Conseil mondial A | Exclut les services gérés et suppose des ASP constants, ce qui conduit à une valeur plus faible. |

| USD 14,51 B (2025) | Journal de l'industrie B | S'appuie sur les divulgations volontaires des fournisseurs, omet les cas d'utilisation dans les domaines de la santé et de l'éducation. |

| USD 13,30 B (2024) | Conseil régional C | Ne prend en compte que les déploiements sur site et applique un taux de désabonnement à un chiffre, ce qui sous-estime l'expansion du SaaS. |

La comparaison montre que lorsque les couches de services, les nouvelles tendances ASP et les secteurs verticaux à forte croissance sont pleinement intégrés, le chiffre de Mordor apparaît comme une référence équilibrée et transparente que les décideurs peuvent reproduire et auditer.

Questions clés répondues dans le rapport

Quelle est la taille du marché des logiciels de streaming vidéo en 2026 ?

La taille du marché des logiciels de streaming vidéo s'élève à 18,95 milliards USD en 2026.

À quelle vitesse le marché des logiciels de streaming vidéo va-t-il croître d'ici 2031 ?

Entre 2026 et 2031, le marché devrait se développer à un TCAC de 17,41 %, pour atteindre 42,29 milliards USD.

Quel modèle de déploiement domine le marché des logiciels de streaming vidéo ?

Les déploiements cloud et edge dominent avec une part de marché de 68,40 % en 2025 et maintiennent un TCAC de 22,1 % jusqu'en 2031.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé devrait progresser à un TCAC de 23,1 % en raison des exigences réglementaires relatives à l'archivage sécurisé des vidéos.

Quelle tendance technologique impacte le plus les applications sensibles à la latence ?

Les réseaux 5G autonomes offrant une latence inférieure à 10 millisecondes dans les usines d'Asie-Pacifique transforment les cas d'usage d'inspection qualité en temps réel.

Pourquoi les fournisseurs adoptent-ils des architectures de microservices ?

Les microservices permettent aux opérateurs de ne dimensionner que les fonctions soumises à des pics de trafic, réduisant les frais cloud et accélérant les mises en production de fonctionnalités — des avantages qui renforcent l'adoption sur le marché des logiciels de streaming vidéo.

Dernière mise à jour de la page le: