Taille et Part du Marché du Cloud TV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.78 Milliards de dollars |

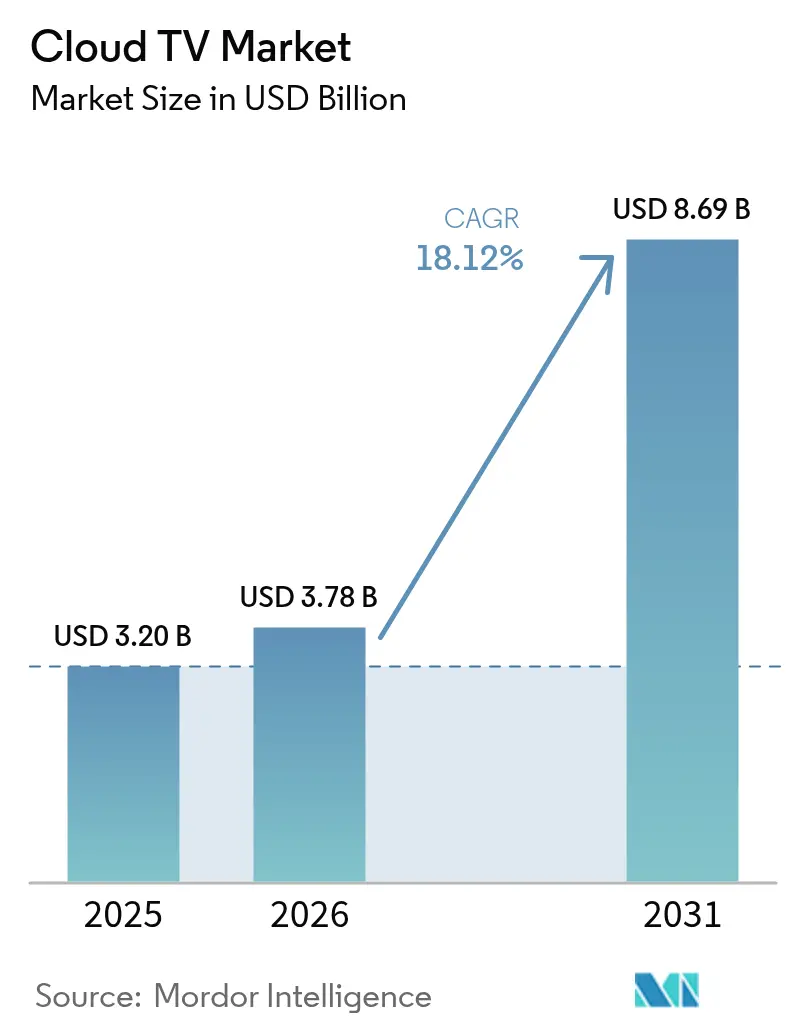

| Taille du Marché (2031) | 8.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

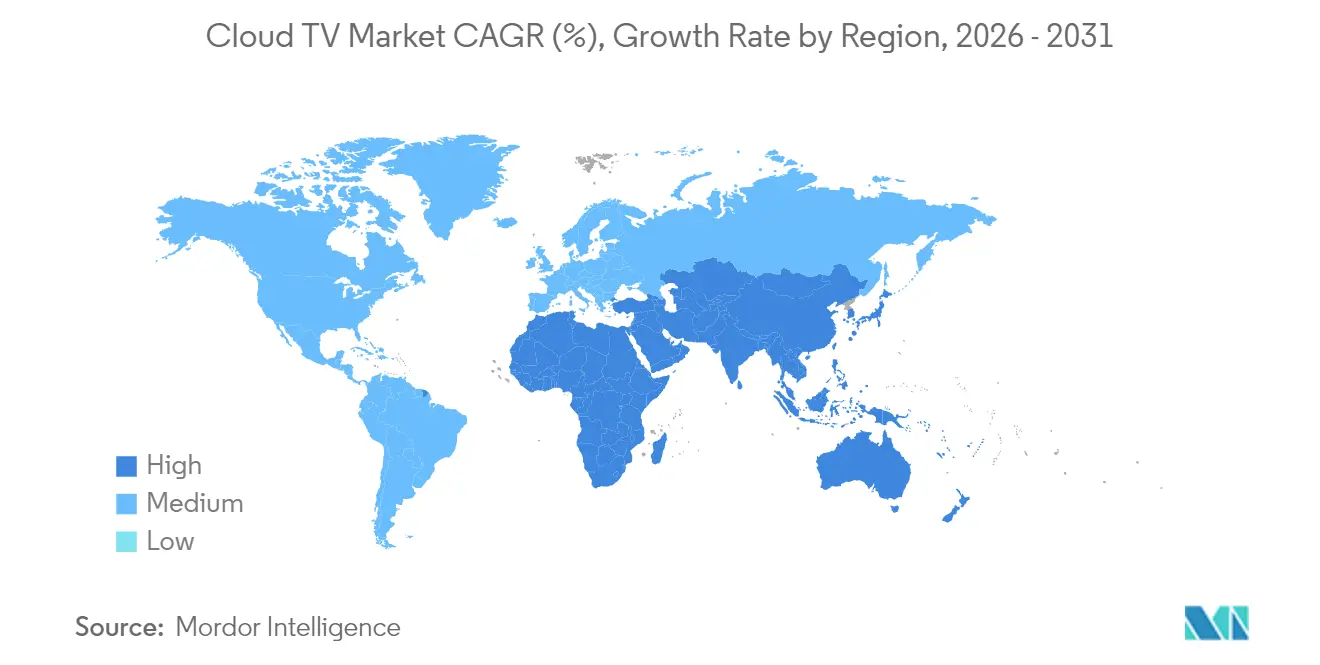

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cloud TV par Mordor Intelligence

La taille du marché du Cloud TV en 2026 est estimée à 3,78 milliards USD, en croissance par rapport à la valeur de 2025 de 3,20 milliards USD, avec des projections pour 2031 affichant 8,69 milliards USD, progressant à un TCAC de 18,12 % sur la période 2026-2031. La demande croissante de flux de travail vidéo évolutifs, le déploiement rapide de la 5G et les stratégies de convergence des opérateurs télécoms propulsent l'adoption. Les déploiements en cloud public dominent encore, mais les architectures hybrides gagnent en faveur à mesure que les entreprises médiatiques équilibrent l'élasticité avec des performances de niveau diffusion. La fragmentation réglementaire, les contraintes d'approvisionnement en semi-conducteurs et la hausse des coûts d'acquisition iOS restent des freins à la croissance. L'intensification de la concurrence entre les opérateurs de plateformes, les fabricants d'équipements d'origine (OEM) et les opérateurs télécoms pousse les fournisseurs à se différencier par la découverte pilotée par l'IA, la publicité contextuelle et les services intégrés de jeux en nuage. Les premiers acteurs en Asie-Pacifique captent des avantages asymétriques grâce à des déploiements de réseaux plus rapides et à l'adoption massive des smartphones.

Principaux Enseignements du Rapport

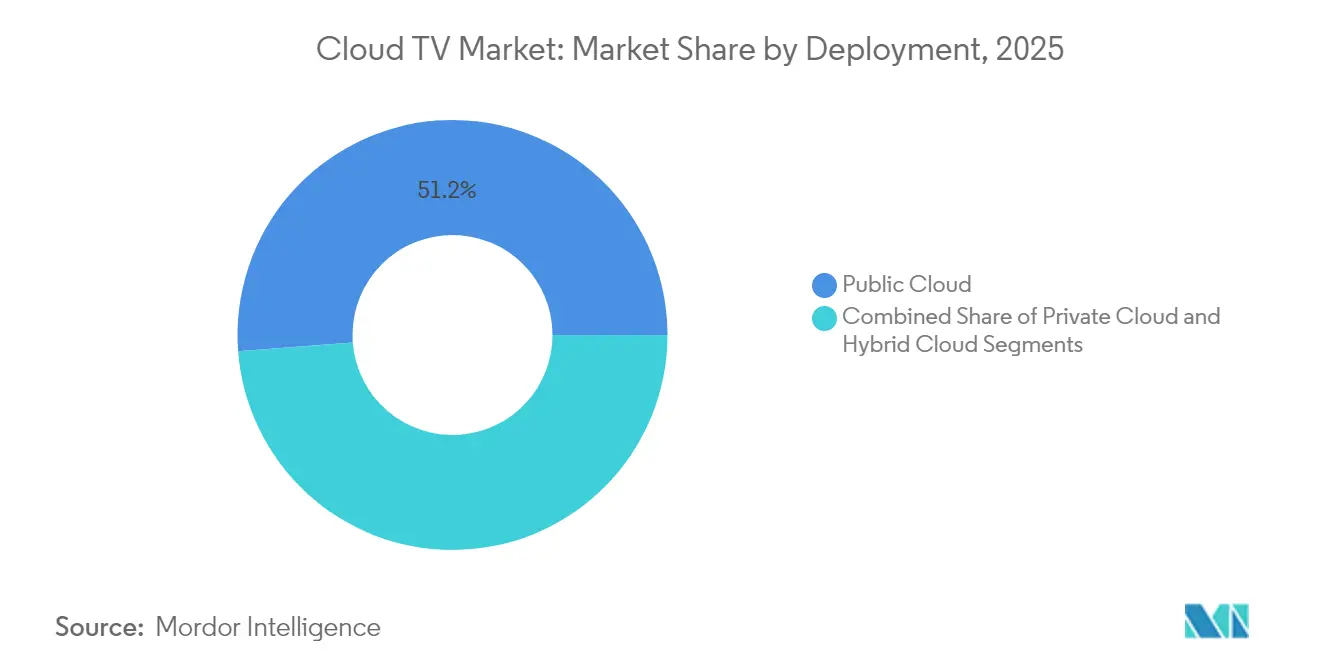

- Par déploiement, le segment Cloud Public a dominé avec 51,20 % de la part de marché du Cloud TV en 2025, tandis que le Cloud Hybride devrait croître à un TCAC de 20,7 % jusqu'en 2031.

- Par type d'appareil, les Télévisions Connectées ont capté 39,30 % de la taille du marché du Cloud TV en 2025 ; les Téléphones Mobiles devraient enregistrer le TCAC le plus rapide à 22,9 % jusqu'en 2031.

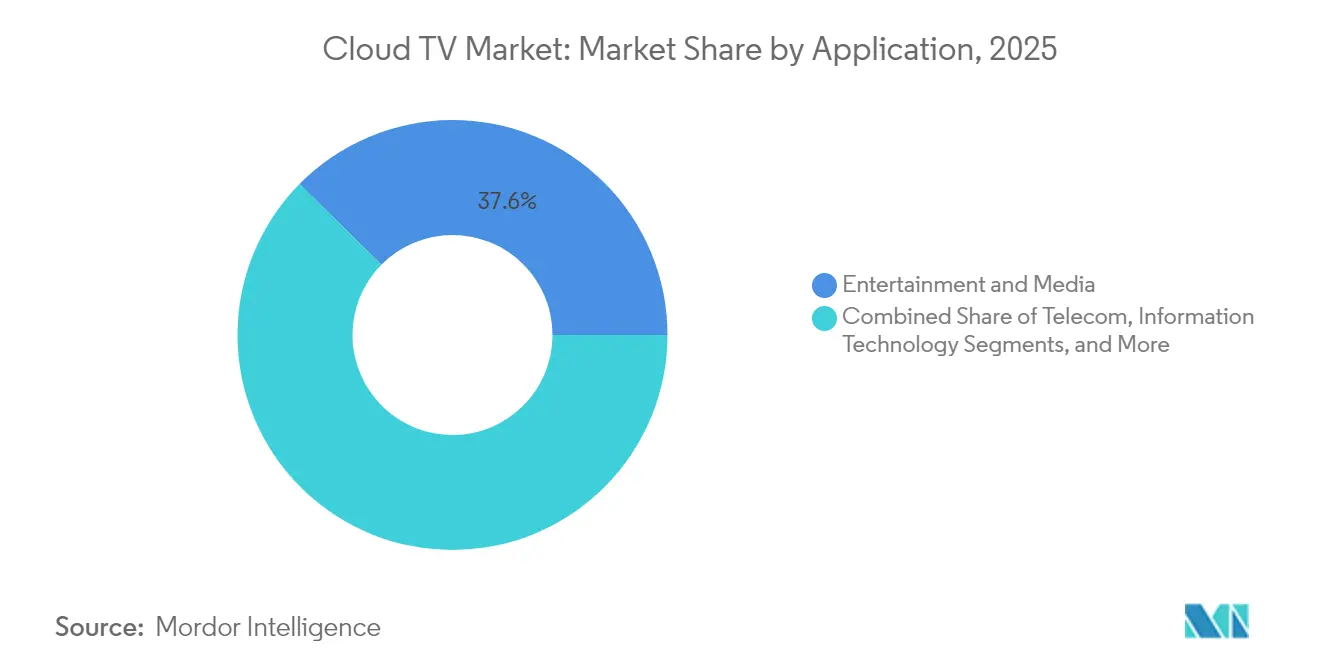

- Par application, le segment Divertissement et Médias a représenté 37,60 % de la taille du marché du Cloud TV en 2025, tandis que les applications Télécommunications progressent à un TCAC de 19,4 % jusqu'en 2031.

- Par taille d'organisation, les Grandes Entreprises ont représenté 59,10 % des revenus de 2025, mais les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 21,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 42,50 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 20,6 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché du Cloud TV

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Poursuite des déploiements de fibre jusqu'au domicile permettant une livraison OTT stable | +3.20% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide de l'accès sans fil fixe 5G dans les zones rurales d'Amérique du Nord et d'Europe | +2.80% | Marchés ruraux d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Transition des opérateurs de télévision payante de premier rang vers le remplacement de décodeurs axé sur le cloud | +4.10% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Intégration par les OEM de solutions Cloud TV avec des puces pour télévisions connectées en Asie | +3.50% | Cœur APAC, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Modèles de monétisation des chaînes FAST accélérant l'adoption par les éditeurs en Europe | +2.70% | Europe, expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes SaaS multi-locataires réduisant le coût total de possession pour les opérateurs de niveau intermédiaire | +2.50% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poursuite des Déploiements de Fibre jusqu'au Domicile Permettant une Livraison OTT Stable

La pénétration de la fibre jusqu'au domicile (FTTH) a dépassé 50 % dans la plupart des marchés développés, créant la fiabilité de bande passante dont le marché du Cloud TV a besoin pour des flux 4K et 8K sans mise en mémoire tampon. Des opérateurs tels qu'AT&T allouent 15 milliards USD jusqu'en 2025 pour étendre la fibre à 30 millions de foyers, ce qui réduit la dépendance aux caches de périphérie coûteux et favorise la diffusion en direct de sports premium. Les opérateurs monétisent davantage la fibre en proposant des offres de données illimitées qui suppriment les plafonds de débit binaire et en exploitant la qualité de service déterministe pour prendre en charge des fonctionnalités interactives.

Expansion Rapide de l'Accès Sans Fil Fixe 5G dans les Zones Rurales d'Amérique du Nord et d'Europe

L'accès sans fil fixe (FWA) 5G offre des débits descendants de 100 à 200 Mbps avec des latences inférieures à 10 millisecondes, transformant des zones rurales auparavant mal desservies en adresses viables pour le marché du Cloud TV. Des opérateurs, dont T-Mobile et Verizon, visent à signer 4 à 5 millions d'abonnés FWA d'ici 2025, accélérant la portée des services sans les coûts de tranchée sur plusieurs années. Les offres groupées haut débit et télévision ainsi que les cas d'usage du Cloud TV portable pour les propriétaires de camping-cars gonflent davantage la demande rurale.

Transition des Opérateurs de Télévision Payante de Premier Rang vers le Remplacement de Décodeurs Axé sur le Cloud

MagentaTV de Deutsche Telekom a migré 4,6 millions d'abonnés vers un enregistreur vidéo numérique (DVR) cloud Broadpeak, réduisant le matériel par abonné de 150 USD à moins de 50 USD et permettant des déploiements de fonctionnalités hebdomadaires par voie hertzienne. Des migrations similaires chez Vodafone, Comcast et Charter atténuent l'arrêt de l'accès conditionnel PowerKEY affectant 20 millions de décodeurs hérités. Les cadres axés sur le cloud prennent également en charge des systèmes dorsaux unifiés pour les empreintes multi-pays.

Intégration par les OEM de Solutions Cloud TV avec des Puces pour Télévisions Connectées en Asie

Des marques de téléviseurs intelligents telles que Sony, Xiaomi et OnePlus intègrent des puces MediaTek Pentonic avec des capacités intégrées de système d'exploitation Cloud TV. Le partenariat de Whale TV avec TPV apporte des fonctions Cloud TV préinstallées sur de nouveaux écrans, permettant aux acheteurs de se passer de dongles supplémentaires. En Inde, Cloud TV 3.0 sert désormais plus de 6 millions d'utilisateurs actifs via cette voie intégrée, validant un volant d'inertie matériel-logiciel qui fait passer la valeur à vie des ventes d'appareils ponctuelles aux revenus publicitaires récurrents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Empreinte CDN fragmentée dans les régions émergentes d'Afrique et des Caraïbes | -2.1% | Afrique et Caraïbes, s'étendant aux zones rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Piratage persistant et partage d'identifiants impactant la garantie des revenus | -3.4% | Mondial, plus sévère en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts initiaux élevés d'encodage/transcodage pour le contenu UHD/HDR | -1.8% | Mondial, freinant l'adoption du niveau premium | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité CAS/DRM héritées ralentissant la migration pour les petits opérateurs multi-systèmes | -1.5% | Marchés hérités d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Empreinte CDN Fragmentée dans les Régions Émergentes d'Afrique et des Caraïbes

La latence moyenne dans les pays d'Afrique atteint 78 millisecondes contre moins de 45 millisecondes en Amérique du Nord, limitant la diffusion cohérente en 1080p. Environ 50 % du trafic internet de la région transite par des fournisseurs en amont étrangers ; les pannes sur les câbles sous-marins d'Afrique de l'Ouest en 2024 ont paralysé 13 nations, soulignant la fragilité. Sans points de présence locaux, les fournisseurs de services Cloud TV doivent réduire les débits binaires, dégradant la qualité d'expérience et les rendements publicitaires.

Piratage Persistant et Partage d'Identifiants Impactant la Garantie des Revenus

Le piratage mondial de vidéos a drainé 67 milliards USD en 2023, tandis que le partage de mots de passe érode 20 % des abonnements S-VOD aux États-Unis. La répression de Netflix en 2024 a récupéré 13,1 millions de comptes, mais les plateformes Cloud TV plus petites n'ont pas le levier pour imposer des politiques similaires. Les menaces émergentes, notamment le détournement de CDN et les services IPTV illicites, érodent les valorisations des licences de contenu et freinent la confiance des annonceurs dans leurs dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : Les Modèles Hybrides Gagnent en Dynamisme

Le cloud public a détenu 51,20 % des revenus en 2025, mais les configurations hybrides devraient croître à un TCAC de 20,7 % jusqu'en 2031, les diffuseurs recherchant une capacité de pointe flexible associée à une qualité de service prévisible. Ce mélange permet aux détenteurs de droits de conserver les archives sportives premium dans des clusters privés tout en s'appuyant sur des hyperscalers pour le trafic des événements en direct. La taille du marché du Cloud TV pour les déploiements hybrides devrait s'accélérer à mesure que les propriétaires de contenu alignent les charges de travail sur les courbes de coûts et abandonnent les encodeurs sur site vieillissants. Les secteurs sensibles à la réglementation, tels que les médias du secteur public, ont déjà déplacé 45 % des flux de travail vers des nœuds hybrides pour localiser les données des utilisateurs. Dans tous les cas d'usage, les migrations par phases réduisent les risques liés au déclassement des systèmes hérités, soutenant une portée d'audience ininterrompue pendant les saisons de pointe.

L'adoption hybride résout également la gestion des droits transfrontaliers : les opérateurs déploient des caches d'origine dans des régions publiques proches des populations de la diaspora, tandis que la logique de filigranage et de gestion des droits numériques (DRM) s'exécute dans des domaines privés. Les fournisseurs ont répondu avec des transcodeurs basés sur Kubernetes qui s'adaptent élastiquement aux deux empreintes. En conséquence, la facturation passe des dépenses d'investissement à une utilisation granulaire, permettant aux réseaux de niveau intermédiaire de tester la distribution 4K sans acheter de nouveaux circuits intégrés spécifiques à une application (ASIC). D'ici 2030, les cadres de décision pour l'investissement dans le Cloud TV pèseront l'efficacité énergétique, la divulgation carbone et les mandats de cloud souverain aussi lourdement que l'économie du débit binaire.

Par Type d'Appareil : Les Stratégies Axées sur le Mobile Remodèlent la Consommation

Les télévisions connectées (CTV) ont généré 39,30 % des revenus de 2025, mais les smartphones sont le point d'extrémité à la croissance la plus rapide avec un TCAC prévu de 22,9 %. L'Open-RAN 5G combiné à des panneaux OLED moins chers a estompé l'écart d'expérience, de sorte que le HDR 4K sur un écran de 6,7 pouces rivalise avec les téléviseurs de salon. Les séries courtes conçues pour l'orientation verticale dominent les listes de visionnage de la génération Z, obligeant les éditeurs à concevoir simultanément pour des formats portrait et paysage. La part de marché du Cloud TV pour l'usage mobile devrait dépasser celle des CTV dans plusieurs pays d'Asie du Sud-Est d'ici 2027, portée par des tarifs de données plus bas et des mises à niveau de téléphones en paiement échelonné.

La synchronisation multi-appareils est désormais incontournable : les annonceurs utilisent la technologie de graphe de foyer pour séquencer un teaser de 15 secondes sur mobile, un approfondissement de 30 secondes sur CTV et une superposition achetable sur tablette au cours de la même soirée. Les fournisseurs d'encodeurs cloud intègrent des marqueurs SSAI qui déclenchent des codes QR dynamiques alignés sur la taille de l'écran actif. Une telle convergence redéfinit la notion d'écran principal ; la proposition gagnante offrira un transfert sans friction plutôt qu'une expérience utilisateur spécifique à l'appareil.

Par Application : Le Divertissement Domine, les Télécommunications Accélèrent

Les applications Divertissement et Médias ont contribué à 37,60 % des revenus de 2025, ancrées par les géants du SVOD poursuivant des stratégies mondiales de sortie simultanée. Le segment exploite les capacités à faible latence du marché du Cloud TV pour lancer des émissions de discussion en direct et des fonctionnalités de visionnage en groupe. Les services menés par les télécommunications, cependant, se développent le plus rapidement avec un TCAC de 19,4 % à mesure que les opérateurs regroupent la télévision, les jeux en nuage et les tableaux de bord de maison intelligente pour augmenter le revenu moyen par utilisateur (ARPU). MagentaTV de Deutsche Telekom migre les bibliothèques de rattrapage vers un DVR cloud, réduisant les coûts de renouvellement des décodeurs tout en stimulant la consommation en différé. Les opérateurs indiens intègrent des centres de langues régionales dans la même application, réduisant le taux de désabonnement dans les villes de niveau 2.

Les mash-ups inter-sectoriels brouillent les frontières : les places de marché du commerce électronique diffusent des émissions en direct achetables, tandis que les marques de fitness proposent des séances d'entraînement dirigées par des instructeurs via CTV. Les plateformes de télécommunications gagnent en influence car elles contrôlent à la fois la qualité du dernier kilomètre et les relations de facturation, leur permettant de concéder des licences croisées sur des fenêtres de contenu. À terme, les modèles de partage des revenus publicitaires pourraient se pencher vers les opérateurs télécoms capables de garantir des métriques de visibilité publicitaire intégrées dans les accords de niveau de service de qualité de service.

Par Taille d'Organisation : Les PME Adoptent la Flexibilité du Cloud

Les grandes entreprises génèrent encore 59,10 % des ventes, mais les PME affichent un TCAC de 21,4 % grâce aux pipelines SaaS qui suppriment les dépenses d'investissement matériel. Environ 78 % des petites entreprises médiatiques s'appuient désormais sur des services d'édition, de conditionnement et d'origine sans serveur par abonnement pour diffuser des chaînes de longue traîne. La taille du marché du Cloud TV accessible aux PME s'élargit à mesure que les plateformes de chaînes FAST en marque blanche proposent un partage des revenus plutôt que des frais de licence. Les réseaux menés par des influenceurs peuvent se lancer en quelques jours, en louant une capacité de transcodage à la minute et une sortie CDN mondiale au gigaoctet.

L'orchestration cloud nivelle le terrain de jeu : le sous-titrage par IA, l'analyse d'audience et le placement publicitaire contextuel autrefois réservés aux diffuseurs de premier rang sont désormais disponibles sous forme d'appels API. Par conséquent, la fragmentation créative augmente même si la distribution se consolide autour d'une poignée de jardins clos de systèmes d'exploitation. Des débats politiques sur les quotas de découvrabilité devraient s'intensifier à mesure que les producteurs de niche cherchent un espace équitable sur les écrans d'accueil des OEM.

Analyse Géographique

L'Amérique du Nord a détenu 42,50 % des revenus de 2025 grâce à une pénétration haut débit mature, un empilement élevé de SVOD et une adoption précoce de la technologie publicitaire contextuelle. Les nœuds CDN régionaux offrent des temps de démarrage inférieurs à la seconde, renforçant la volonté de payer pour les niveaux 4K et Dolby Vision. Cependant, un coût par installation (CPI) iOS élevé menace la rentabilité des studios plus petits, orientant les dépenses vers les canaux Android et web. L'émergence des réseaux de médias de détail, illustrée par l'intégration par Walmart du système d'exploitation SmartCast de VIZIO, démontre comment les détaillants riches en données peuvent contourner les diffuseurs traditionnels et vendre directement aux marques des inventaires de télévision connectée supplémentaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 20,6 %, portée par le déploiement massif de la 5G, les téléviseurs Android abordables et la curation en langues régionales. L'initiative Cloud TV 3.0 de l'Inde ajoute des assistants vocaux dans 10 dialectes, débloquant des audiences auparavant liées au câble. Les OEM chinois préchargent des systèmes d'exploitation TV propriétaires qui servent également de passerelles commerciales, donnant aux marques d'appareils une plus grande part des revenus publicitaires. La Corée du Sud a piloté des diffusions en direct 8K des Jeux Asiatiques 2024 sur la 5G SA, établissant une référence pour la diffusion immersive. Collectivement, ces facteurs accélèrent la migration des téléspectateurs de la télévision terrestre vers les services délivrés par IP.

L'Europe présente un patchwork d'opportunités et de contraintes. Un revenu disponible élevé soutient l'adoption de forfaits premium, comme en témoignent les marchés scandinaves où les foyers fibrés souscrivent en moyenne à deux applications TV payantes plus un abonnement de jeux en nuage. Les pilotes de découpage de réseau en Allemagne prouvent qu'une bande passante dédiée peut garantir un aller-retour de 20 ms pour les titres AAA en nuage, mais des règles spécifiques à chaque pays sur les boîtes à butin compliquent les lancements à l'échelle de l'UE. Parallèlement, les fusions-acquisitions transfrontalières telles que l'acquisition de Vodafone Italia par Swisscom signalent une volonté de consolider les spectres, les dorsales fibre et les droits de diffusion sous moins de parapluies, promettant de plus larges synergies d'empreinte. Les engagements de neutralité carbone de l'Europe incitent les diffuseurs à déplacer la diffusion vers des centres de données plus verts, accélérant potentiellement les migrations vers le cloud hybride.

Paysage Concurrentiel

La concurrence s'intensifie sur les couches matérielle, plateforme et service. Samsung exploite son empreinte de 12,9 % sur les systèmes d'exploitation de téléviseurs intelligents pour pousser ses propres chaînes FAST et capter les dépenses publicitaires qui iraient traditionnellement aux réseaux [2] Samsung Electronics Co., "Samsung annonce l'expansion de Tizen TV OS en 2024," samsung.com . Roku contre-attaque en concédant sous licence son système d'exploitation à des marques de téléviseurs d'entrée de gamme tout en courtisant les spécialistes du marketing avec Roku Ad Watermark, un identifiant de prévention de la fraude [3]Roku Inc., "Roku Ad Watermark protège les annonceurs en streaming," roku.com . Le rachat de VIZIO par Walmart pour 2,3 milliards USD souligne la valeur stratégique de posséder l'écran et le chemin des données.

Les fournisseurs de technologie renforcent leurs capacités d'IA. Amagi a acquis Argoid pour affiner sa pile de recommandations par apprentissage automatique, promettant une augmentation de 30 % du taux de clics dans les premiers tests A/B. Cineverse construit cineSearch sur Google Cloud Vertex AI pour résoudre la fatigue du « quoi regarder » grâce à la similarité vectorielle entre les dialogues, les humeurs et les attributs des acteurs. Les opérateurs télécoms investissent dans des encodeurs en périphérie de réseau et des CDN conteneurisés afin de pouvoir garantir le débit binaire et la visibilité publicitaire dans le cadre de contrats de qualité de service, un facteur de différenciation que les concurrents uniquement SVOD ne peuvent pas égaler.

À mesure que les plateformes convergent, le pouvoir de négociation se déplace vers les OEM et les fournisseurs d'accès à internet qui contrôlent l'espace sur les appareils ou la latence du dernier kilomètre. L'exclusivité du contenu reste pertinente mais n'est plus suffisante ; les informations granulaires sur l'audience, la livraison prédictive et la mesure publicitaire dictent désormais les conditions de partenariat. Les cinq premiers acteurs commandent collectivement environ 45 % des heures mondiales diffusées en streaming, laissant de la place aux perturbateurs pour se tailler des niches grâce à une focalisation sur les langues régionales ou le contenu interactif.

Leaders du Secteur du Cloud TV

Brightcove Inc.

Kaltura Inc.

Roku Inc.

Comcast Technology Solutions

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La plateforme OTT de Dish TV, Dish TV Watcho, a forgé une alliance stratégique avec le système d'exploitation Cloud TV de Cloud Walker, un système d'exploitation de téléviseur intelligent de premier plan. Ce partenariat vise à améliorer les expériences de visionnage, en accordant l'accès à la bibliothèque de divertissement de Watcho sur plus de 200 marques de téléviseurs intelligents utilisant Cloud TV OS. À la suite de cette collaboration, la vaste bibliothèque de contenu de Watcho s'intégrera de manière transparente dans le système d'exploitation, atteignant l'audience croissante de Cloud Walker de 18 millions d'utilisateurs sur plus de 6 millions d'appareils.

- Novembre 2024 : Comcast Technology Solutions (CTS) a dévoilé sa plateforme Cloud TV innovante, ciblant le secteur vidéo premium à l'échelle mondiale. Selon leur annonce, Cloud TV promet une expérience de visionnage polyvalente, fusionnant le contenu diffusé et OTT, le tout facilité par un service géré dans le cloud fonctionnant en permanence.

- Octobre 2024 : Deutsche Telekom a lancé son offre « 5G+ Gaming », donnant aux abonnés accès à 100 titres premium hébergés dans le cloud avec des tranches de réseau à faible latence garanties pour améliorer la qualité du jeu.

- Septembre 2024 : CloudTV, sous la direction du co-fondateur et directeur des opérations Abhijeet Rajpurohit, s'apprête à étendre la portée de son système d'exploitation (OS) aux décodeurs (STB) d'ici début 2025. L'ambition est de révolutionner les expériences télévisuelles à travers l'Inde. Fondée en 2017, CloudWalker, le cerveau derrière CloudTV OS, est spécialisée dans la création de systèmes d'exploitation adaptés aux téléviseurs intelligents. Rajpurohit a précisé : « Nous développons le logiciel complet au sein d'un téléviseur intelligent, garantissant que les utilisateurs peuvent accéder sans effort aux applications OTT et aux chaînes internet. »

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la TV cloud comme les revenus générés par les plateformes logicielles qui virtualisent les fonctions du décodeur dans le cloud, permettant aux opérateurs de diffuser des chaînes en direct, des catalogues à la demande et des applications interactives vers les téléviseurs connectés, les smartphones et autres appareils IP.

Exclusion du périmètre : Les ventes de matériel de téléviseurs intelligents, de consoles de jeux dédiées et d'équipements installés chez l'abonné ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Déploiement

- Cloud Public

- Cloud Privé

- Cloud Hybride

- Par Type d'Appareil

- Télévision Connectée

- Téléphones Mobiles

- Décodeur (STB)

- Par Application

- Divertissement et Médias

- Télécommunications

- Technologies de l'Information

- Télévision Grand Public

- Autres Applications

- Par Taille d'Organisation

- Grande Entreprise

- Petite et Moyenne Entreprise

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique latine

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des architectes de plateformes cloud, des dirigeants régionaux de la télévision payante, des fournisseurs de CDN et des acheteurs d'agences médias en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur le rythme de migration vers le cloud hybride, les structures de frais de licence et les niveaux émergents financés par la publicité nous ont aidés à valider les résultats documentaires et à affiner les ventilations prix-volume.

Recherche documentaire

Nous avons commencé par des bases de référence d'utilisation et de dépenses pour l'année en cours issues de jeux de données ouverts tels que les abonnements au haut débit fixe de l'UIT, le trafic vidéo sur Internet Cisco VNI, les connexions 5G de GSMA Intelligence et les journaux d'audience d'Ofcom, qui ancrent la portée des appareils, la bande passante et les minutes de visionnage. Des associations professionnelles telles que la National Association of Broadcasters, le Digital Video Broadcasting Project et l'Asia Video Industry Association fournissent des mises à jour réglementaires et des taux d'adoption des codecs qui affinent les hypothèses de pénétration.

Les dépôts financiers des principaux fournisseurs de services de streaming, les présentations aux investisseurs des opérateurs télécoms et les communiqués de presse réputés fournissent les prix de vente moyens et les tendances de marge. Des ressources payantes, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les flux de transactions, comblent les lacunes historiques. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont été consultées.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir du nombre de foyers haut débit, du parc installé de téléviseurs intelligents, des ratios d'abonnement OTT et du revenu moyen par utilisateur, qui sont ensuite vérifiés par rapport à des agrégations ascendantes échantillonnées de fournisseurs et à la facturation des canaux afin d'aligner les totaux. Des variables clés telles que l'expansion de la couverture 5G, l'indice de prix des CDN, la part de la vidéo financée par la publicité, les expéditions de téléviseurs intelligents et les gains d'efficacité des encodeurs déterminent les variations annuelles. Une régression multivariée avec analyse de scénarios projette les valeurs jusqu'en 2030, tandis que les lacunes dans les estimations ascendantes sont comblées par des plages de sensibilité spécifiques à chaque région, convenues lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des références externes, après quoi un analyste senior examine les anomalies avant validation. Nous effectuons une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels que des fusions-acquisitions importantes, des enchères de spectre et des changements réglementaires, modifient les bases de référence.

Pourquoi la base de référence Cloud TV de Mordor reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de service, des structures de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des chaînes FAST financées par la publicité, le traitement de la licence cloud privée en tant que capex ou opex, et la rapidité des conversions de taux de change.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,20 Md USD (2025) | Mordor Intelligence | - |

| 1,66 Md USD (2024) | Global Consultancy A | Se concentre sur les applications OTT pures, exclut les migrations d'opérateurs vers le cloud hybride |

| 4,60 Md USD (2025) | Industry Association B | Intègre les contrats de fournisseurs d'hébergement et le matériel groupé, ce qui gonfle le total |

Pris dans leur ensemble, la comparaison montre que le périmètre rigoureux de Mordor, les contrôles croisés équilibrés descendants et ascendants, ainsi que l'actualisation annuelle produisent une base de référence fiable que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché du Cloud TV ?

En 2026, la taille du Marché du Cloud TV devrait atteindre 3,78 milliards USD.

Qui sont les acteurs clés du Marché du Cloud TV ?

Ooyala Inc., Brightcove Inc., Amino Technologies PLC, Fordela Corp. et NetSuite Inc. sont les principales entreprises opérant sur le Marché du Cloud TV.

Quelle est la région à la croissance la plus rapide sur le Marché du Cloud TV ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché du Cloud TV ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché du Cloud TV.

Quelles années couvre ce Marché du Cloud TV, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché du Cloud TV était estimée à 3,20 milliards USD. Le rapport couvre la taille historique du Marché du Cloud TV pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du Marché du Cloud TV pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: