Taille et part du marché des médias numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

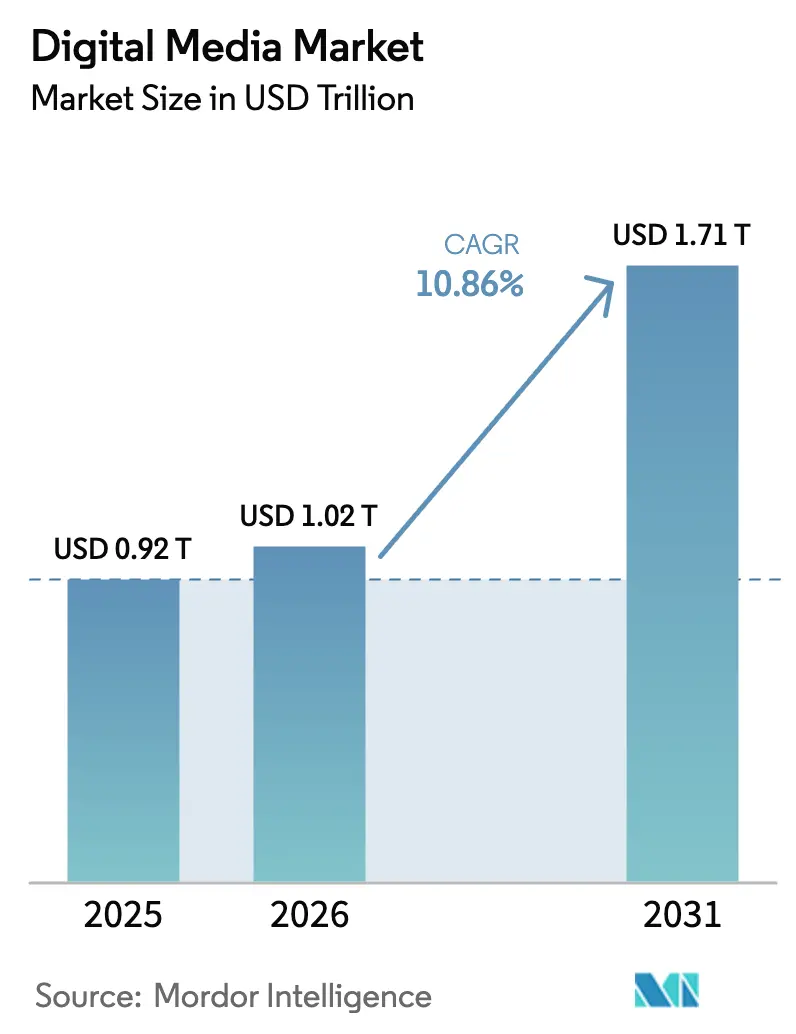

| Taille du Marché (2026) | 1.02 Trillions de dollars américains |

| Taille du Marché (2031) | 1.71 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.86% CAGR |

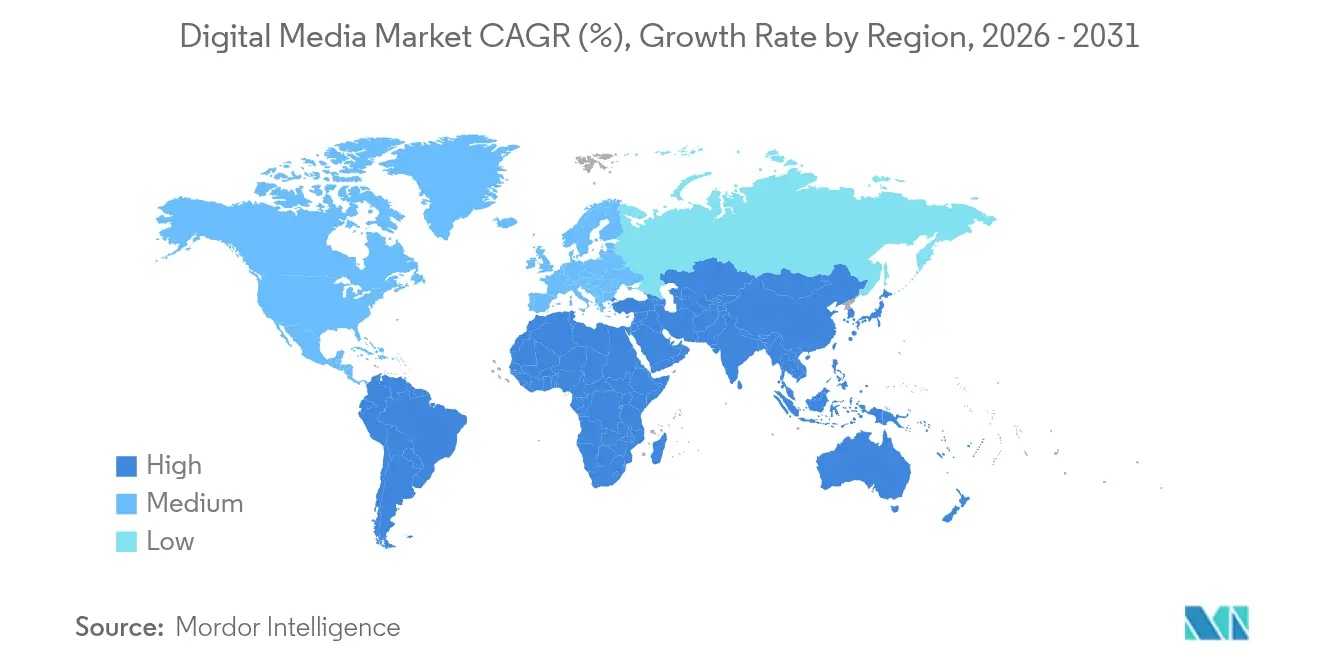

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

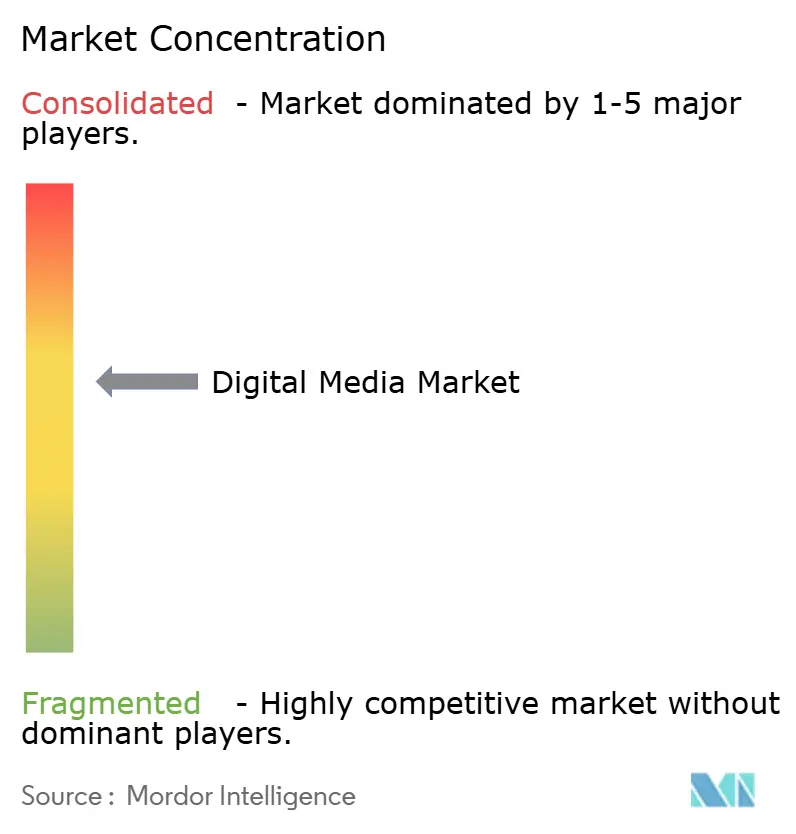

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias numériques par Mordor Intelligence

La taille du marché des médias numériques en 2026 est estimée à 1 020 milliards USD, en hausse par rapport à la valeur de 2025 de 920 milliards USD, avec des projections pour 2031 indiquant 1 710 milliards USD, croissant à un TCAC de 10,86 % sur la période 2026-2031. La demande s'accélère à mesure que les appareils connectés se multiplient, que la couverture 5G s'élargit et que l'intelligence artificielle (IA) personnalise les parcours utilisateurs. La vidéo de courte durée, la télévision en streaming gratuite financée par la publicité (FAST) et la publicité portée par les créateurs de contenu attirent des dépenses supplémentaires vers les canaux numériques. Les opérateurs de plateformes contrent la fatigue des abonnements en déployant des offres à prix réduit financées par la publicité, tandis que les annonceurs augmentent leurs budgets vidéo en réponse à l'amélioration de la mesure multiplateforme. L'Amérique du Nord détient actuellement la plus grande part du marché des médias numériques, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus forte à mesure que les habitudes axées sur le mobile se répandent.

Principaux enseignements du rapport

- Par type de contenu, la vidéo a capté 56,70 % de la part du marché des médias numériques en 2025, tandis que les formats immersifs devraient enregistrer un TCAC de 17,35 % jusqu'en 2031.

- Par plateforme, les smartphones représentaient 45,40 % de la taille du marché des médias numériques en 2025 ; les appareils XR/VR sont en passe d'atteindre un TCAC de 19,1 % entre 2026 et 2031.

- Par modèle économique, les formats financés par la publicité ont généré 61,30 % des revenus de 2025, tandis que les offres hybrides combinant publicité et abonnements devraient croître à un TCAC de 13,6 % jusqu'en 2031.

- Par secteur d'activité, le divertissement représentait 39,40 % de la taille du marché des médias numériques en 2025, tandis que les applications de santé devraient afficher un TCAC de 14,6 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord était en tête avec 34,60 % de la part du marché des médias numériques en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 13,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médias numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la consommation axée sur le mobile dans l'Asie émergente (5G + données abordables) | +1.8% | Cœur APAC, débordement vers MEA | Moyen terme (~ 3-4 ans) |

| Prolifération des chaînes FAST (télévision gratuite financée par la publicité) en Amérique du Nord | +1.2% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Outils de monétisation de l'économie des créateurs accélérant la demande publicitaire des PME | +0.9% | Mondial, plus fort en Amérique du Nord et en APAC | Moyen terme (~ 3-4 ans) |

| Hyper-personnalisation pilotée par l'IA améliorant l'engagement et les CPM | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (~ 3-4 ans) |

| Normes de mesure multiplateforme renforçant la confiance des marques dans le retour sur investissement en Europe | +0.7% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Enchères sur les droits sportifs OTT intensifiant l'adoption des abonnements premium en MENA | +0.6% | MENA, avec expansion vers l'APAC | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

La consommation axée sur le mobile remodèle le paysage numérique asiatique

Les déploiements rapides de la 5G et les forfaits de données abordables ont porté la pénétration d'internet mobile à 63 % en Asie-Pacifique. [1]GSMA, "L'état de la connectivité internet mobile 2024," gsma.com L'Inde illustre ce changement, les appareils mobiles ayant dépassé la télévision en termes de dépenses médias en 2024. La vidéo verticale de courte durée domine désormais le temps de visionnage, incitant les studios à privilégier la narration optimisée pour le mobile. Bien que l'adoption de la 5G s'accélère, la 4G reste prédominante, soulignant la marge de progression encore disponible pour les services à plus haute bande passante. Les annonceurs réallouent leurs budgets vers les inventaires mobiles portés par les créateurs afin de capter une audience supplémentaire dans les marchés en croissance.

Les chaînes FAST redéfinissent l'économie du streaming en Amérique du Nord

Les États-Unis hébergeaient plus de 1 900 chaînes FAST en 2024, soit une hausse de 214 % par rapport à 2020. Les studios exploitent ces services pour compenser la fatigue des abonnements et monétiser leurs catalogues d'archives sans barrière d'accès payant. Les annonceurs apprécient le FAST pour la diffusion d'inventaires premium en plein écran à des CPM compétitifs, tout en touchant les foyers ayant abandonné la télévision câblée. L'information en direct est devenue un pilier central, représentant 69 % des chaînes d'information FAST. La dynamique de ce modèle incite les distributeurs mondiaux à proposer des expériences linéaires organisées au sein de hubs intégrés aux appareils.

L'hyper-personnalisation pilotée par l'IA améliore l'engagement

Les moteurs d'IA ajustent désormais les vignettes, le séquençage et les blocs publicitaires en temps réel, améliorant les indicateurs de temps de visionnage et les taux de clics. La personnalisation peut réduire les coûts d'acquisition client jusqu'à 50 % et augmenter les revenus de 5 à 15 % pour les plateformes qui l'exécutent efficacement. Dans le domaine publicitaire, les modèles d'apprentissage automatique optimisent la rotation des créations en fonction de l'intention d'achat probabiliste, améliorant le retour sur les dépenses. Les portails de super-agrégation utilisant l'IA pour effectuer des recherches dans les abonnements facilitent la découverte de contenus, réduisant ainsi le taux de désabonnement. L'investissement dans des moteurs de recommandation propriétaires est devenu un levier concurrentiel essentiel.

Les outils de l'économie des créateurs libèrent la demande publicitaire des PME

Plus de 200 millions de personnes se définissent désormais comme créateurs de contenu, et les éditeurs vidéo IA à faible coût ont démocratisé les flux de production. Les petites entreprises exploitent les vitrines d'influenceurs, les fonctions de pourboire et les tableaux de bord programmatiques en libre-service pour atteindre des communautés de niche auparavant inaccessibles via les médias de masse. Le marché de la publicité numérique en Inde, par exemple, a progressé de 29 % en glissement annuel au cours de l'exercice 2024-25, les PME ayant réorienté leurs budgets de la télévision linéaire vers les chaînes de créateurs. L'inventaire longue traîne qui en résulte élargit le marché des médias numériques en attirant des annonceurs aux budgets modestes mais aux attentes de conversion élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition de contenu comprimant les marges | -1.3% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Dépréciation des navigateurs et des identifiants limitant le ciblage publicitaire par des tiers | -0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Fatigue croissante des abonnements chez les audiences de la génération Z | -1.1% | Mondial, particulièrement dans les marchés matures | Moyen terme (~ 3-4 ans) |

| Réglementations fragmentées sur la gestion des droits dans les accords multi-territoires | -0.6% | Mondial, plus complexe en Europe | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de contenu comprime les marges

Les plateformes de streaming ont relancé les guerres d'enchères pour les séries premium et les sports en direct, faisant grimper les budgets de programmation en 2025. Pour compenser la pression, les opérateurs ont augmenté les prix, introduit des publicités et appliqué des règles sur le partage de mots de passe — des mesures qui risquent d'accélérer le taux de désabonnement. Les services de niveau intermédiaire manquant d'envergure font face à une économie plus difficile, favorisant les partenariats et la concession de licences de catalogues pour répartir l'amortissement sur des empreintes plus larges.

La fatigue des abonnements tempère la croissance

Plus de 60 % des abonnés aux services de streaming aux États-Unis ont déclaré avoir annulé au moins un service au cours de 2024. Des hausses de prix moyennes de 25 % ont aggravé le sentiment. Les jeunes téléspectateurs se tournent vers des offres groupées combinant vidéo, musique et jeux vidéo, signalant un appétit pour l'agrégation plutôt que pour les abonnements individuels. Les fournisseurs répondent avec des offres publicitaires à prix réduit et des remises inter-services, mais l'équilibre entre le revenu par utilisateur et la fidélisation reste délicat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : la vidéo domine par sa taille, les formats immersifs gagnent en dynamisme

La vidéo a généré 56,70 % des revenus de 2025 au sein du marché des médias numériques, lui conférant la plus grande empreinte parmi les formats de contenu. Le streaming de sports en direct, les clips de courte durée et les productions cinématographiques originales soutiennent tous son importance. La taille du marché des médias numériques pour les formats immersifs devrait progresser à un TCAC de 17,35 % jusqu'en 2031, à mesure que les casques grand public passent sous le seuil de 500 USD et que les projets pilotes en entreprise migrent vers la production. La croissance est amplifiée par les cas d'usage médicaux, où les régulateurs ont approuvé à ce jour 69 appareils AR/VR.

L'adoption croissante des outils de capture volumétrique permet aux studios de réutiliser les actifs à la fois pour les expériences sur écran plat et en réalité étendue, améliorant le retour sur les dépenses de production. Pendant ce temps, les réseaux de podcasts et les plateformes de livres audio signalent des gains réguliers d'auditeurs, indiquant une consommation multi-formats qui complète la vidéo plutôt qu'elle ne la cannibalise. Les médias textuels restent résilients dans les niches éducatives et de référence, soulignant comment des modes de consommation diversifiés soutiennent la croissance globale du marché des médias numériques.

Par plateforme : les smartphones dominent, les appareils XR/VR s'accélèrent

Les smartphones représentaient 45,40 % des heures d'utilisation de 2025 sur le marché des médias numériques, reflétant 4,7 milliards d'utilisateurs mondiaux d'internet mobile. Le temps de visionnage sur mobile continue d'augmenter à mesure que la 5G réduit la latence et que les plafonds de données s'élargissent. Les ordinateurs conservent leur pertinence pour la productivité et le streaming haute fidélité, canalisant 43 % du trafic web.

Les appareils portables XR/VR affichent la croissance de plateforme la plus rapide, à un TCAC de 19,1 % jusqu'en 2031, portés par les avancées du Wi-Fi 7 qui réduisent la latence en dessous de 5 millisecondes. Un brevet américain récemment délivré permet des entrées gestuelles continues pour la navigation mains libres, signalant des améliorations de l'expérience utilisateur susceptibles d'élargir l'attrait grand public. Les systèmes d'exploitation de téléviseurs intelligents, menés par Tizen de Samsung avec une part de 12,9 %, restent des passerelles essentielles dans le salon, faisant le lien entre les habitudes linéaires et les bibliothèques à la demande.

Par modèle économique : la publicité en tête, les modèles hybrides en forte hausse

Les modèles financés par la publicité ont contribué à 61,30 % des revenus de 2025, démontrant un appétit publicitaire soutenu et la sensibilité des consommateurs aux prix. Les dépenses publicitaires sur internet ont atteint 259 milliards USD, avec une progression de la vidéo numérique de 19,2 % la même année. Le secteur des médias numériques observe néanmoins une dépendance croissante aux structures hybrides combinant les avantages de l'abonnement avec des publicités occasionnelles ; cette structure devrait afficher un TCAC de 13,6 % jusqu'en 2031, les plateformes cherchant à diversifier leur monétisation.

La croissance des abonnements purs ralentit face à la saturation, mais les initiatives de regroupement et les avantages de fidélité visent à maintenir stable le revenu moyen par utilisateur. Le paiement à la séance reste pertinent pour les événements phares, mais représente une part décroissante de la taille du marché des médias numériques à mesure que les modèles récurrents se multiplient.

Par secteur d'activité : le divertissement en tête, la santé gagne en vitesse

Le divertissement a généré 39,40 % des dépenses de 2025, porté par les séries premium et les sorties de jeux vidéo à succès. Les studios optimisent les fenêtres de distribution pour maximiser les revenus publicitaires et d'abonnement sur les cycles FAST, SVOD et de sortie en salles. La santé, en revanche, bien que plus modeste, enregistre la trajectoire la plus élevée avec un TCAC de 14,6 %, alimentée par les plateformes de télémédecine, les applications de bien-être et les outils thérapeutiques immersifs. Les médecins s'appuient de plus en plus sur la recherche numérique et les vidéos explicatives pour leur formation en cabinet, élargissant les opportunités d'engagement pharmaceutique.

Les réseaux de médias de détail, les tutoriels BFSI et les portails de services gouvernementaux complètent la demande, illustrant comment des secteurs diversifiés renforcent le marché des médias numériques. À mesure que les normes sectorielles se resserrent — par exemple, les directives de mesure des médias de détail de l'IAB — les marques gagnent en confiance dans l'efficacité des canaux, débloquant des budgets supplémentaires.

Analyse géographique

L'Amérique du Nord a conservé 34,60 % des revenus de 2025 au sein du marché des médias numériques, ancrée par une pénétration haut débit profonde et l'attraction gravitationnelle des sièges sociaux des principales plateformes. Les États-Unis seuls ont enregistré 380 milliards USD de ventes publicitaires, portés par les catégories biens de consommation et technologie.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 13,2 % jusqu'en 2031. La Chine représente plus de la moitié des dépenses publicitaires régionales, avec des entreprises culturelles enregistrant des gains de revenus de 5,9 % en glissement annuel au cours des trois premiers trimestres de 2024. Les économies axées sur le mobile telles que l'Indonésie et le Vietnam continuent d'enregistrer une croissance à deux chiffres du trafic de données, renforçant les écosystèmes de créateurs localisés.

L'Europe combine une infrastructure avancée avec de solides régimes de protection de la vie privée des consommateurs. Le déploiement de normes unifiées de mesure multiplateforme — illustré par l'intégration des évaluations de campagnes Comscore — améliore la transparence et les calculs de retour sur investissement. La cohérence réglementaire, portée par la loi sur les services numériques, devrait débloquer des budgets précédemment retenus par des préoccupations d'attribution, élargissant davantage le marché régional des médias numériques.

L'Amérique latine et le Moyen-Orient et l'Afrique présentent des courbes d'adoption variées. L'essor du streaming sportif premium en MENA démontre comment des droits exclusifs peuvent accélérer l'adoption des abonnements ; pendant ce temps, la forte pénétration des réseaux sociaux au Brésil souligne le rôle de la vidéo mobile comme principal vecteur d'engagement. Les mises à niveau des infrastructures et les solutions de paiement localisées restent essentielles pour maintenir la dynamique dans ces territoires émergents.

Paysage concurrentiel

Le marché des médias numériques présente un mélange d'arènes concentrées et fragmentées. La recherche, les réseaux sociaux de courte durée et le commerce électronique tendent vers l'oligopole, tandis que la production de contenu, le podcasting et les plateformes spécialisées restent ouverts aux challengers. L'intensité concurrentielle s'intensifie à mesure que les géants technologiques poursuivent l'intégration verticale — la ligne de services publicitaires de 47 milliards USD d'Amazon et l'innovation dans les sports en direct sur Prime Video illustrent cette tactique.

L'adoption de l'IA façonne les stratégies de différenciation. Netflix affine les vignettes et les aperçus à l'aide d'algorithmes propriétaires, tandis que Spotify applique l'analyse prédictive pour mettre en avant des podcasts pertinents. Les annonceurs répondent en allouant des budgets plus importants aux écosystèmes offrant un ciblage granulaire et une attribution en boucle fermée. Parallèlement, les solutions d'identité préservant la vie privée gagnent du terrain à mesure que les cookies tiers disparaissent, présentant des opportunités d'espace blanc pour les fournisseurs indépendants.

Les fusions, les coalitions de licences de contenu et les partenariats technologiques publicitaires à grande échelle illustrent des mouvements défensifs et offensifs visant à renforcer le pouvoir de négociation. Roku, qui compte 89,8 millions de foyers en streaming et 35,8 milliards d'heures de visionnage trimestrielles, exploite sa portée en tant que système d'exploitation pour sécuriser des inventaires premium pour sa plateforme côté demande. Les services plus petits concèdent de plus en plus leurs catalogues à des agrégateurs plus importants, échangeant l'exclusivité contre la profondeur de distribution.

Leaders du secteur des médias numériques

Alphabet Inc. (Google)

Meta Platforms Inc.

Amazon.com Inc.

Netflix Inc.

Walt Disney Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Wearable Devices Ltd. a obtenu un brevet américain pour une technologie de contrôle continu basée sur les gestes destinée aux interfaces AR/VR, élargissant les options d'interaction mains libres.

- Avril 2025 : Le rapport annuel de l'IAB a confirmé que les revenus publicitaires sur internet ont atteint 259 milliards USD en 2024, avec une progression de la vidéo numérique de 19,2 %.

- Mars 2025 : Roku a divulgué 89,8 millions de foyers en streaming et 35,8 milliards d'heures de visionnage pour le premier trimestre 2025, soulignant l'échelle d'engagement de la plateforme.

- Janvier 2025 : L'IAB et le MRC ont publié des directives de mesure des médias de détail définissant des critères de transparence et de précision pour ce canal en forte croissance.

- Octobre 2024 : La GSMA a rapporté que 4,6 milliards de personnes — soit 57 % de la population mondiale — utilisaient internet mobile en 2023, la plupart des nouveaux utilisateurs étant situés dans des pays à revenus faibles et intermédiaires.

Périmètre du rapport mondial sur le marché des médias numériques

Le marché des médias numériques comprend des offres diverses, telles que le contenu numérique (englobant les vidéos, la musique, les images et le texte), la publicité numérique et les plateformes de réseaux sociaux.

L'étude suit les revenus générés par la vente de produits de médias numériques par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des médias numériques est segmenté par type de contenu (vidéo, audio, texte, images et autres), plateforme (smartphone, télévision, ordinateur, tablettes et autres), secteur d'activité (divertissement, commerce de détail et e-commerce, santé, gouvernement, BFSI, télécommunications, automobile, hôtellerie, organisations à but non lucratif, édition et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Vidéo |

| Audio |

| Texte/Livres numériques |

| Images fixes/Graphiques |

| Formats interactifs et immersifs (AR/VR/Métavers) |

| Smartphones |

| Télévision (intelligente et connectée) |

| Ordinateurs/Portables |

| Tablettes et PC hybrides |

| Appareils XR/VR et objets connectés portables |

| Financé par la publicité |

| Abonnement (SVOD, AVOD allégé) |

| Transactionnel / Paiement à la séance / Téléchargement définitif |

| Modèles hybrides et groupés |

| Divertissement et médias |

| Commerce de détail et e-commerce |

| Santé et pharmacie |

| Gouvernement et secteur public |

| BFSI |

| Télécommunications et services informatiques |

| Autres (automobile et mobilité, hôtellerie et tourisme, éducation et EdTech, organisations à but non lucratif et groupes de défense) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de contenu | Vidéo | |

| Audio | ||

| Texte/Livres numériques | ||

| Images fixes/Graphiques | ||

| Formats interactifs et immersifs (AR/VR/Métavers) | ||

| Par plateforme | Smartphones | |

| Télévision (intelligente et connectée) | ||

| Ordinateurs/Portables | ||

| Tablettes et PC hybrides | ||

| Appareils XR/VR et objets connectés portables | ||

| Par modèle économique | Financé par la publicité | |

| Abonnement (SVOD, AVOD allégé) | ||

| Transactionnel / Paiement à la séance / Téléchargement définitif | ||

| Modèles hybrides et groupés | ||

| Par secteur d'activité (cas d'usage en entreprise) | Divertissement et médias | |

| Commerce de détail et e-commerce | ||

| Santé et pharmacie | ||

| Gouvernement et secteur public | ||

| BFSI | ||

| Télécommunications et services informatiques | ||

| Autres (automobile et mobilité, hôtellerie et tourisme, éducation et EdTech, organisations à but non lucratif et groupes de défense) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médias numériques ?

Le marché des médias numériques est évalué à 1 020 milliards USD en 2026 et devrait atteindre 1 710 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide des dépenses en médias numériques ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 13,20 % jusqu'en 2031, alimentée par l'utilisation axée sur le mobile et l'expansion des classes moyennes.

Comment les plateformes répondent-elles à la fatigue des abonnements ?

Les fournisseurs introduisent des offres financées par la publicité, regroupent des services complémentaires et expérimentent des tarifications flexibles pour fidéliser les utilisateurs tout en maintenant les revenus.

Pourquoi les chaînes FAST sont-elles importantes pour les annonceurs ?

Le FAST offre des inventaires premium en plein écran à des CPM compétitifs, atteignant à la fois les foyers ayant abandonné la télévision câblée et les audiences de la télévision traditionnelle sans barrière d'abonnement.

Quel format de contenu se développe le plus rapidement après la vidéo ?

Les formats immersifs — AR, VR et 3D interactif — devraient croître à un TCAC de 17,35 % entre 2026 et 2031 en raison de la baisse des coûts matériels et de nouveaux cas d'usage en entreprise.

Quel rôle joue l'IA dans la monétisation des médias numériques ?

L'IA personnalise les recommandations, optimise les placements publicitaires et réduit les coûts d'acquisition, contribuant à une hausse allant jusqu'à 1,5 point de pourcentage du TCAC prévu pour le marché.

Dernière mise à jour de la page le: