Taille et part du marché de la vidéo numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

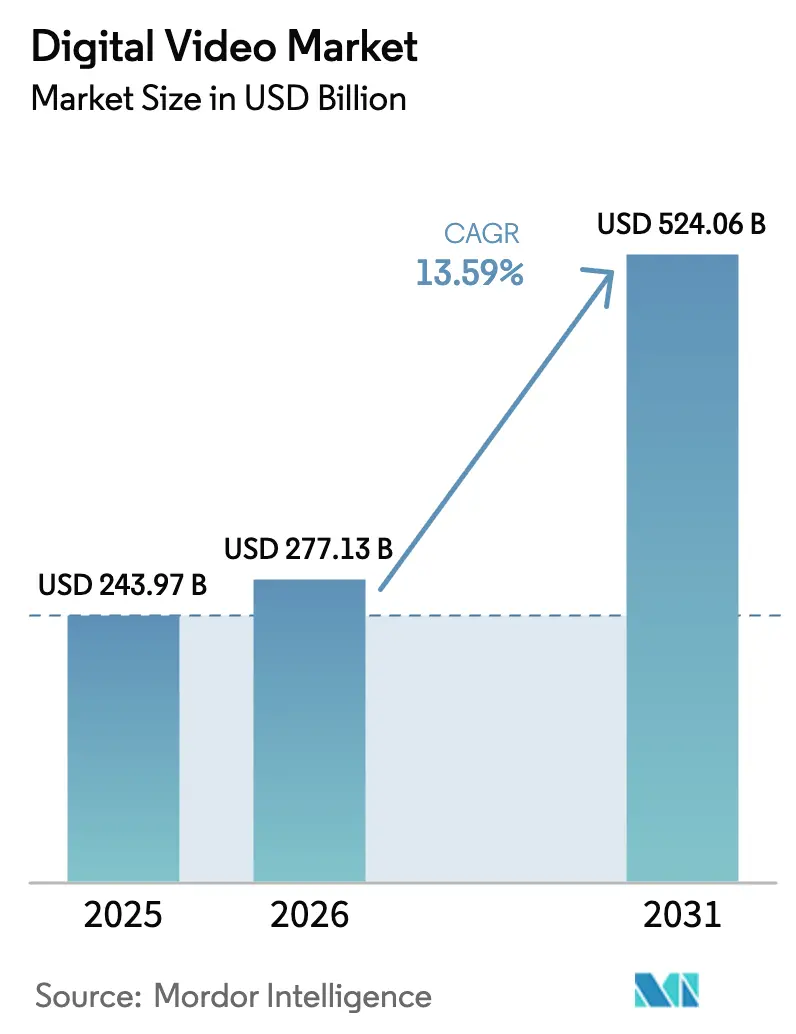

| Taille du Marché (2026) | 277.13 Milliards de dollars |

| Taille du Marché (2031) | 524.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéo numérique par Mordor Intelligence

La taille du marché de la vidéo numérique devrait passer de 243,97 milliards USD en 2025 à 277,13 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 524,06 milliards USD d'ici 2031, avec un TCAC de 13,59 % sur la période 2026-2031. Les services de streaming continuent de détourner les audiences de la télévision linéaire, tandis que les annonceurs réorientent leurs budgets vers les écrans connectés et mobiles, la vidéo numérique étant appelée à capter près de 60 % des dépenses publicitaires mondiales en télévision et vidéo en 2025. [1]Interactive Advertising Bureau, "La vidéo numérique est sur le point de capter près de 60 % de toutes les dépenses publicitaires TV/vidéo en 2025," streamingmedia.com Un plateau dans la croissance des abonnements sur les marchés matures pousse les plateformes vers des offres hybrides combinant abonnement et publicité, tandis que les offres groupées des opérateurs télécoms ouvrent de nouveaux viviers d'abonnés dans les régions émergentes. La consommation en priorité sur mobile domine en Asie et en Afrique, mais l'adoption des téléviseurs intelligents progresse rapidement, créant des opportunités d'engagement parallèles sur grand écran. La consolidation entre les grands groupes médias et technologiques remodèle la dynamique concurrentielle, tandis que les écosystèmes de contenu généré par les créateurs perturbent les modèles économiques de production traditionnels.

Principaux enseignements du rapport

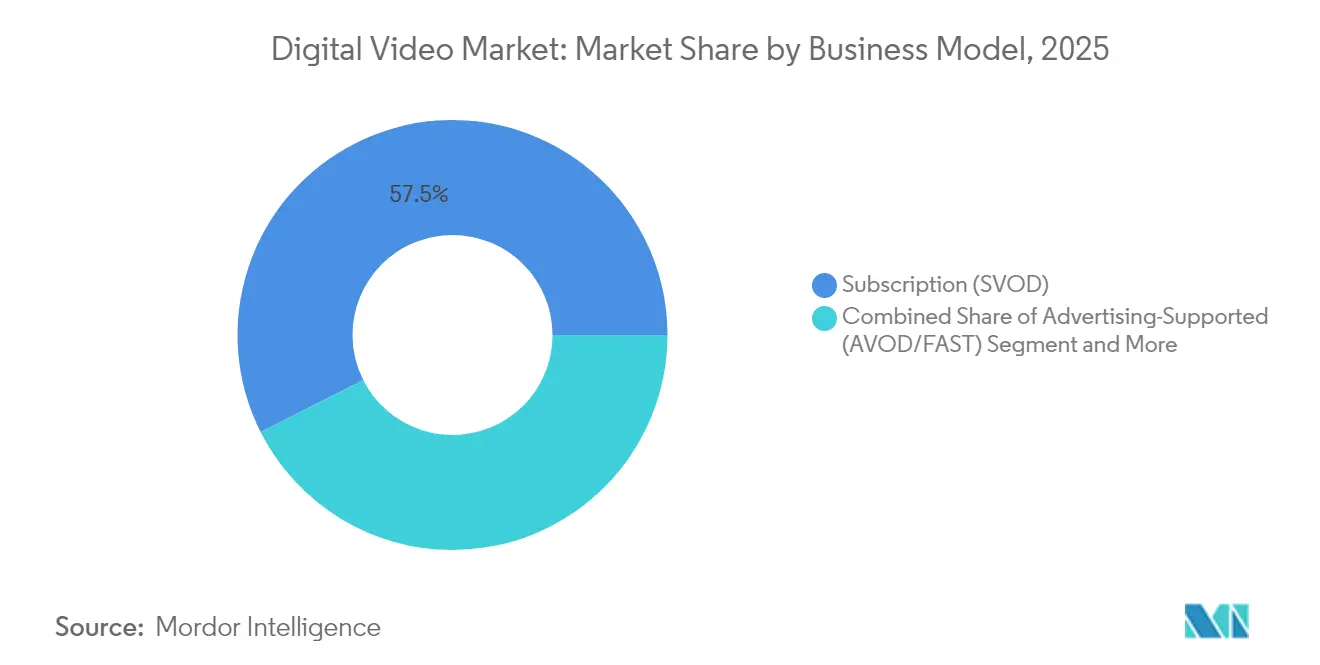

- Par modèle économique, le segment SVOD détenait 57,45 % de la part de marché de la vidéo numérique en 2025, tandis que le segment AVOD/FAST devrait progresser à un TCAC de 17,85 % jusqu'en 2031.

- Par type de contenu, la vidéo à la demande en format long représentait 59,35 % de la taille du marché de la vidéo numérique en 2025, tandis que la vidéo en format court et le contenu généré par les utilisateurs devraient se développer à un TCAC de 15,75 % jusqu'en 2031.

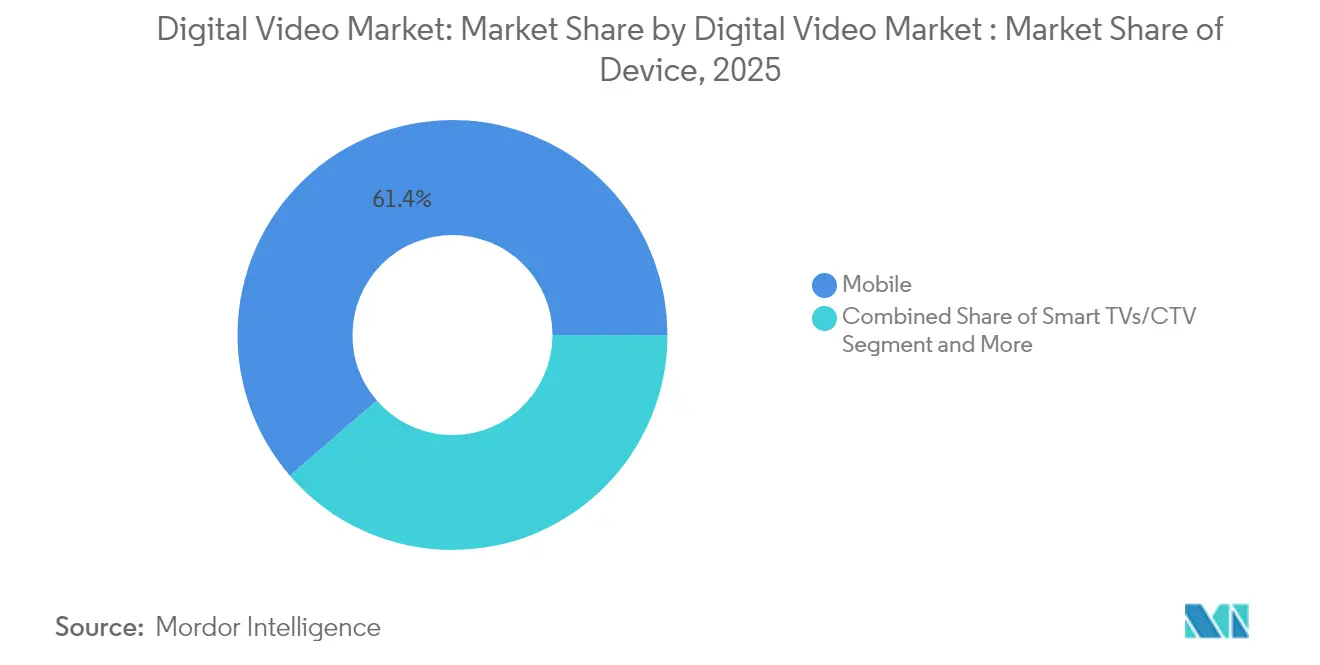

- Par appareil, le mobile représentait 61,35 % de la taille du marché de la vidéo numérique en 2025 ; les téléviseurs intelligents et les appareils de télévision connectée progressent à un TCAC de 15,52 % entre 2026 et 2031.

- Par zone géographique, l'Amérique du Nord était en tête avec une part de revenus de 34,62 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide, à 14,85 %, durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vidéo numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateau de saturation des abonnements favorisant les modèles hybrides | +2.8% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Offres SVOD groupées avec les opérateurs télécoms accélérant la pénétration | +2.1% | MENA, Europe orientale, Amérique latine | Moyen terme (2 à 4 ans) |

| Chaînes FAST monétisant les contenus de longue traîne | +1.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Essor de la consommation vidéo en priorité sur mobile | +2.4% | ASEAN, Afrique, Inde | Long terme (≥ 4 ans) |

| Localisation de contenu pilotée par l'IA réduisant le taux de désabonnement | +1.6% | Europe, mondial | Moyen terme (2 à 4 ans) |

| Monétisation du contenu généré par les utilisateurs portée par l'économie des créateurs | +1.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plateau de saturation des abonnements favorisant les modèles hybrides

Sur les marchés d'abonnement matures, les foyers souscrivent désormais en moyenne à quatre services payants, ce qui incite les plateformes à proposer des offres à prix réduit financées par la publicité, élargissant ainsi leur audience sans éroder la tarification premium. Les recettes publicitaires devraient représenter 28 % des revenus mondiaux du streaming d'ici 2028, contre 20 % en 2023. Netflix a démontré la viabilité de ce pivot : son offre avec publicité a contribué à une hausse de 13 % de son chiffre d'affaires au premier trimestre 2025 par rapport à l'année précédente. Ce changement stratégique exige de nouvelles compétences en matière d'insertion dynamique de publicités, de mesure et de contrôle de la sécurité des marques, des domaines dans lesquels les partenaires technologiques et les plateformes publicitaires internes deviennent essentiels. Le positionnement concurrentiel repose désormais sur la capacité à équilibrer des contenus originaux premium avec un inventaire publicitaire évolutif répondant aux critères de performance des annonceurs.

Offres SVOD groupées avec les opérateurs télécoms accélérant la pénétration

Les offres groupées portées par les opérateurs devraient distribuer 365 millions d'abonnements SVOD d'ici 2029, soit l'équivalent de 20 % des abonnements mondiaux. Dans la région MENA, les partenariats avec les opérateurs télécoms sont en bonne voie pour porter le marché de la vidéo en streaming à 1,5 milliard USD d'ici fin 2025. Les offres groupées réduisent les coûts d'acquisition client, limitent le taux de désabonnement et étendent la portée aux segments prépayés et ruraux qui ne disposent pas de cartes de crédit. Pour les opérateurs, la vidéo génère un revenu moyen par utilisateur (ARPU) incrémental et renforce la fidélité dans un contexte de concurrence mobile intensifiée. Les services de streaming en Amérique latine et en Europe orientale adoptent des stratégies similaires, signalant une expansion mondiale de la facturation par l'opérateur et des forfaits incluant des données comme voie privilégiée vers la croissance.

Chaînes FAST monétisant les contenus de longue traîne

La télévision en streaming gratuite financée par la publicité exploite de vastes bibliothèques de catalogues anciens, générant des revenus supplémentaires tout en offrant un divertissement gratuit qui atténue la lassitude des consommateurs envers les abonnements payants. L'audience des chaînes FAST devrait croître de 15 % par an jusqu'en 2027, Tubi, Pluto TV et le Roku Channel étant en tête de la croissance des sessions. Les détenteurs de contenus utilisent des listes de lecture thématiques pour mettre en avant des genres de niche et des dérivés de franchises, créant ainsi un nouvel inventaire publicitaire avec des dépenses de contenu supplémentaires limitées. Ce modèle répond à la demande des annonceurs pour des placements contextuels sécurisés pour les marques à grande échelle. Les conglomérats médiatiques considèrent de plus en plus les chaînes FAST comme une couche complémentaire en bas de l'entonnoir qui prolonge l'arc de monétisation d'un titre et alimente la découverte d'audiences pour les offres premium.

Essor de la consommation vidéo en priorité sur mobile

Le mobile représentait 62 % des heures de streaming mondiales en 2024, et les connexions 5G ont dépassé 2 milliards en fin d'année, soutenant une demande accélérée pour le visionnage en haute définition en déplacement. En Asie du Sud-Est, TikTok domine l'engagement malgré une récente baisse de la portée publicitaire, illustrant le pivot vers des formats verticaux et consommables rapidement. Les producteurs tournent de plus en plus simultanément des masters horizontaux et verticaux, tandis que les plateformes optimisent les débits binaires pour faire face à des conditions réseau irrégulières. Les opérateurs mobiles exploitent la franchise de données et les forfaits de données spécifiques à la vidéo pour vendre des abonnements 5G en montée de gamme. Le potentiel de croissance reste le plus fort en Inde et en Afrique subsaharienne, où le mobile représente le principal point d'accès au haut débit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition de contenus comprimant les marges | -1.9% | Mondial, plus aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Paysage réglementaire fragmenté pour le streaming transfrontalier | -1.2% | UE, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Blocage des publicités et prévention du suivi réduisant le rendement de l'AVOD | -1.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Piratage et partage de mots de passe limitant les revenus SVOD | -1.7% | Amérique latine, Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition de contenus comprimant les marges

L'inflation de la production continue de dépasser la croissance des revenus, Netflix allouant la majeure partie de son budget 2024 de 17 milliards USD aux productions originales et aux licences premium. Warner Bros. Discovery a enregistré une baisse de 25 % de ses revenus de contenu au premier trimestre 2025, les contre-performances au box-office se répercutant sur les résultats du streaming. Les plateformes appliquent désormais des critères de retour sur investissement plus stricts, raccourcissent les commandes d'épisodes et privilégient des formats de téléréalité moins coûteux. L'intensification des enchères pour les droits sportifs en direct fait encore monter les droits de diffusion, pesant sur les marges à moins d'être compensée par des gains publicitaires ou tarifaires. Les services de plus petite taille ressentent le plus fortement cette pression, recourant souvent à la cession de licences d'exclusivités ou à des fusions pour atteindre une taille critique.

Paysage réglementaire fragmenté pour le streaming transfrontalier

Les services de streaming font face à des règles divergentes en matière de localisation des données, de quotas de contenu et de fiscalité, ce qui alourdit les coûts de conformité et retarde les entrées sur le marché. Le Représentant américain au commerce cite les restrictions chinoises sur le cloud et les mandats russes de traitement local parmi les obstacles les plus sévères au commerce numérique. La directive européenne sur le droit d'auteur impose des contrôles proactifs contre les contrevenants, compliquant les téléversements de contenu généré par les utilisateurs. Les services investissent massivement dans les flux de travail juridiques, de métadonnées et de localisation pour répondre à des normes qui se chevauchent. L'incertitude réglementaire influence les stratégies d'implantation, favorisant souvent des modèles de coentreprise avec des entités locales qui détiennent déjà des licences de diffusion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : les stratégies hybrides remodèlent les flux de revenus

Le SVOD représentait 57,45 % de la taille du marché de la vidéo numérique en 2025, mais le groupe AVOD et FAST devrait s'accélérer à un TCAC de 17,85 % durant la période 2026-2031, augmentant sensiblement sa part du chiffre d'affaires total. Les recettes publicitaires devraient représenter 28 % des revenus du streaming d'ici 2028, reflétant les efforts intensifiés des plateformes pour équilibrer la tarification premium avec une audience plus large. Les grands acteurs établis tels que Netflix et Disney ont lancé des offres allégées avec publicité qui offrent une flexibilité tarifaire tout en générant un inventaire à haute marge adapté aux annonceurs axés sur la performance. Le champ concurrentiel récompense désormais la détention de données propriétaires, de moteurs d'insertion dynamique de publicités et de places de marché programmatiques répondant aux normes de sécurité des marques.

Les modèles transactionnels, notamment le TVOD et le paiement à la séance, garantissent une tarification premium pour les événements sportifs en direct, les films en avant-première et les événements spéciaux. Les revenus du streaming de Warner Bros. Discovery au premier trimestre 2025 ont augmenté de 9 % pour atteindre 2,656 milliards USD, portés par une hausse de 35 % des recettes publicitaires liées aux abonnés avec publicité. Les offres groupées combinant chaînes en direct et bibliothèques SVOD séduisent les foyers à la recherche d'une interface unique. La consolidation des opérateurs virtuels de distribution multicanaux — la fusion de Hulu + Live TV et de Fubo sous le contrôle majoritaire de Disney — illustre l'importance de la taille pour négocier les frais de transport et maintenir les dépenses de contenu. La diversification accrue des flux de revenus constitue ainsi une couverture stratégique contre les fluctuations macroéconomiques et les variations du sentiment des abonnés.

Par type : le contenu en format court perturbe le visionnage traditionnel

La vidéo à la demande en format long a conservé une part de 59,35 % du marché de la vidéo numérique en 2025, soulignant l'attrait durable des séries dramatiques, des longs métrages et des documentaires. Cependant, la vidéo générée par les utilisateurs et en format court est en passe de progresser à un TCAC de 15,75 %, portée par les cadres de monétisation de l'économie des créateurs et le pouvoir viral des fils d'actualité sociaux. L'économie des créateurs devrait dépasser 600 milliards USD de valeur d'ici 2030, grâce à la montée en puissance du financement direct par les fans, du merchandising et des partenariats de marque parallèlement à la publicité vidéo.

Les plateformes intègrent désormais des fonctions de pourboire, des superpositions d'achat et des packagings épisodiques qui élèvent les franchises en format court au rang de propriétés intellectuelles multi-formats. Les outils de création mis à jour de YouTube segmentent les clips en saisons et ajoutent un doublage multipiste, attirant ainsi les audiences de télévision connectée qui préfèrent une expérience de visionnage détendue. Pendant ce temps, les studios traditionnels expérimentent des dérivés axés sur le mobile pour tester des arcs narratifs avant de commander des séries complètes. La combinaison de visionnage aspirationnel et participatif élargit les points de contact d'engagement et approfondit le temps passé sur la plateforme, encourageant les équipes marketing à répartir leurs budgets entre contenus premium et contenus de base.

Par appareil : les téléviseurs intelligents défient la domination du mobile

Les appareils mobiles ont assuré 61,35 % des heures de streaming en 2025, mais les téléviseurs intelligents et le matériel de télévision connectée constituent la catégorie à la croissance la plus rapide, avec un TCAC projeté de 15,52 % pour 2026-2031. L'amélioration de la qualité des dalles, la navigation vocale et les interfaces d'accueil sophistiquées ramènent la consommation de contenu long format vers l'environnement du salon. Le Roku Channel a atteint la 2e place des applications aux États-Unis en termes d'engagement au premier trimestre 2025, tandis que les revenus de la plateforme ont atteint 881 millions USD, soulignant le potentiel publicitaire de la télévision connectée.

Pour les annonceurs, la télévision connectée offre des unités publicitaires adressables dans un environnement premium, avec des dépenses aux États-Unis prévues à 26,6 milliards USD en 2025. Les consoles de jeux et les PC conservent une importance de niche pour le streaming d'esports et les formats interactifs qui mêlent jeu et visionnage. Les fabricants d'appareils se différencient grâce à l'optimisation de l'image et du son pilotée par l'IA et aux hubs FAST intégrés qui mettent en avant des chaînes linéaires organisées. La réalité multi-appareils oblige les détenteurs de contenus à garantir une authentification fluide, un suivi synchronisé de la progression et une adaptation des codecs afin que la qualité reste constante lorsque les spectateurs passent d'un écran à l'autre.

Analyse géographique

L'Amérique du Nord détenait 34,62 % de la part de marché de la vidéo numérique en 2025, soutenue par une forte pénétration du haut débit, une infrastructure publicitaire avancée et des investissements agressifs dans les contenus originaux. La consolidation s'intensifie, comme en témoigne la participation de 70 % de Disney dans l'entité combinée Hulu-Fubo, qui compte désormais 6,2 millions d'abonnés en Amérique du Nord. Les dépenses publicitaires sur la télévision connectée augmenteront de 13 % pour atteindre 26,6 milliards USD en 2025, confirmant la confiance des annonceurs dans un inventaire grand écran premium et mesurable. Cependant, la saturation du marché limite les nouveaux abonnements, déplaçant l'attention des directions vers la réduction du taux de désabonnement et l'optimisation de l'ARPU via les sports en direct, les intégrations de jeux et la personnalisation renforcée.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC projeté de 14,85 %, portée par l'adoption généralisée du mobile, le déploiement rapide de la fibre et une démographie jeune qui privilégie le divertissement numérique. Les géants nationaux dominent la Chine, où les résultats d'iQIYI au premier trimestre 2025 signalent une reprise de la dynamique des revenus dans le contexte de la reprise économique. Le marché indien est soutenu par la commande par Amazon de 37 productions originales locales début 2024, soulignant l'ampleur des investissements en localisation. Les offres groupées avec les opérateurs télécoms s'avèrent essentielles en ASEAN et en Asie du Sud, où les bases d'utilisateurs prépayés s'appuient sur la facturation par l'opérateur. La vidéo en format court et sociale reste dominante en Indonésie et aux Philippines, contraignant les plateformes d'abonnement à introduire des offres mobiles uniquement à prix réduit.

Le paysage de la vidéo numérique en Europe présente une croissance hétérogène, façonnée par la complexité réglementaire et la diversité linguistique. Les offres financées par la publicité gagnent du terrain à mesure que les budgets des ménages se resserrent ; le pivot vers l'AVOD du continent devrait remodeler les mix de revenus jusqu'en 2025. Le marché français du contenu vidéo pourrait atteindre 9,6 milliards EUR (10,4 milliards USD) d'ici 2029, porté par les dépenses SVOD malgré des obligations strictes en matière de contenu local. L'Europe centrale et orientale s'appuie fortement sur les offres de télévision payante et d'opérateurs télécoms, qui fournissent 25 % des abonnements de streaming payants. La localisation assistée par l'IA réduit le taux de désabonnement en adaptant les métadonnées, les sous-titres et les visuels à travers des groupes linguistiques diversifiés, offrant un avantage concurrentiel aux services qui maîtrisent les pipelines de données et la conformité régionale.

Paysage concurrentiel

La concurrence s'étend aux studios historiques, aux plateformes technologiques, aux opérateurs de télécommunications et à une économie des créateurs en rapide maturation. La consolidation stratégique concentre le pouvoir de négociation pour les droits sportifs premium et les propriétés intellectuelles à succès, comme en témoigne l'absorption par Disney de Hulu ainsi que des actifs de distribution multicanaux virtuels de Fubo. L'intégration verticale, de la production à la distribution, réduit le risque de licence auprès de tiers et améliore la capture des marges. Dans le même temps, des spécialistes de niche s'approprient des espaces vierges dans les contenus d'animation japonaise, religieux et régionaux, captant des communautés fidèles négligées par les services grand public.

La technologie constitue un facteur de différenciation décisif. Les rangées de l'écran d'accueil guidées par l'IA de Roku ont stimulé à la fois l'engagement et la portée publicitaire après leur déploiement au premier trimestre 2025.[2]Roku, "Lettre aux actionnaires T1 2025," roku.com L'EBITDA médias de Peacock a progressé de 21 % au cours de la même période, illustrant les économies d'échelle une fois les coûts fixes de la plateforme répartis sur une base d'abonnés conséquente.[3]Comcast, "Comcast publie ses résultats du 1er trimestre 2025," comcast.com Les fournisseurs émergents proposent des services de localisation par l'IA, d'encodage en nuage et de remplacement contextuel de publicités qui rationalisent les opérations pour les lancements multi-territoires.

L'écosystème des créateurs accélère la fragmentation. YouTube et TikTok permettent aux talents de contourner les intermédiaires, tandis que les startups spécialisées dans les droits facilitent le partage des revenus, le merchandising et les expériences financées par les fans. Les studios expérimentent des incubateurs de talents et des pilotes en format court pour réduire les risques des commandes plus importantes. Les frontières concurrentielles s'étendent à des expériences adjacentes telles que le jeu vidéo, le commerce en direct et les environnements métavers, encourageant des partenariats qui fertilisent mutuellement les bases d'utilisateurs et les ensembles de données. Il en résulte un marché où les acteurs établis se battent sur plusieurs fronts, des grandes productions à succès aux micro-chaînes portées par des communautés.

Leaders du secteur de la vidéo numérique

Apple Inc.

Netflix, Inc.

Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Warner Bros. Discovery a déclaré un chiffre d'affaires du streaming au premier trimestre 2025 de 2,656 milliards USD, en hausse de 9 %, avec une progression de 35 % des recettes publicitaires provenant des abonnés avec publicité

- Mai 2025 : Les revenus de la plateforme de Roku au premier trimestre 2025 ont augmenté de 17 % pour atteindre 881 millions USD, tandis que les heures de streaming ont progressé de 84 % en glissement annuel

- Mai 2025 : Paramount a ajouté 1,5 million d'abonnés à Paramount+ au premier trimestre 2025, portant les revenus directs aux consommateurs de 9 % à 2,04 milliards USD

- Avril 2025 : Comcast a enregistré une hausse de 21 % de l'EBITDA médias, soutenue par une augmentation de 16 % des revenus de Peacock

Périmètre du rapport mondial sur le marché de la vidéo numérique

La vidéo numérique est une représentation électronique d'images visuelles animées (vidéo) sous forme de données numériques encodées. Les éditeurs peuvent monétiser le contenu vidéo grâce à la publicité, qui peut apparaître avant, pendant ou après les vidéos.

Le marché de la vidéo numérique est segmenté par modèle économique (abonnement, publicité, téléchargement définitif, autres modèles économiques), par type (vidéo à la demande, vidéo en ligne), par appareil (ordinateur portable/PC, mobile, autres appareils), par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Vidéo à la demande par abonnement (SVOD) |

| Vidéo financée par la publicité (AVOD et FAST) |

| Téléchargement définitif / Transactionnel (TVOD) |

| Modèles hybrides / Autres modèles (paiement à la séance, financement participatif) |

| Vidéo à la demande (format long) |

| Vidéo en ligne (format court et contenu généré par les utilisateurs) |

| Téléphones mobiles et tablettes |

| Téléviseurs intelligents / Appareils de télévision connectée |

| PC et ordinateurs portables |

| Consoles de jeux et autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | Reste de l'Afrique |

| Par modèle économique | Vidéo à la demande par abonnement (SVOD) | ||

| Vidéo financée par la publicité (AVOD et FAST) | |||

| Téléchargement définitif / Transactionnel (TVOD) | |||

| Modèles hybrides / Autres modèles (paiement à la séance, financement participatif) | |||

| Par type | Vidéo à la demande (format long) | ||

| Vidéo en ligne (format court et contenu généré par les utilisateurs) | |||

| Par appareil | Téléphones mobiles et tablettes | ||

| Téléviseurs intelligents / Appareils de télévision connectée | |||

| PC et ordinateurs portables | |||

| Consoles de jeux et autres | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et | Émirats arabes unis | ||

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | Reste de l'Afrique | |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la vidéo numérique ?

Le marché de la vidéo numérique s'élève à 277,13 milliards USD en 2026.

À quelle vitesse le marché de la vidéo numérique devrait-il croître ?

Le marché devrait se développer à un TCAC de 13,59 %, pour atteindre 524,06 milliards USD d'ici 2031.

Quel modèle économique connaît la croissance la plus rapide dans la vidéo numérique ?

La vidéo financée par la publicité, y compris les chaînes FAST, devrait afficher un TCAC de 17,85 % jusqu'en 2031.

Pourquoi les offres groupées des opérateurs télécoms sont-elles importantes pour la croissance du streaming ?

Les offres groupées des opérateurs télécoms réduisent les coûts d'acquisition et pourraient représenter 20 % des abonnements SVOD mondiaux d'ici 2029.

Quelle région générera le plus de nouveaux revenus de vidéo numérique ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,85 % entre 2026 et 2031, ce qui en fait la région à la croissance la plus rapide.

Comment la croissance des téléviseurs intelligents affecte-t-elle les stratégies publicitaires ?

Les dépenses publicitaires sur la télévision connectée aux États-Unis devraient augmenter de 13 % pour atteindre 26,6 milliards USD en 2025, reflétant la migration des annonceurs vers des environnements grand écran adressables.

Dernière mise à jour de la page le: