Taille et part du marché de la publicité télévisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 211.1 Milliards de dollars |

| Taille du Marché (2031) | 263.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

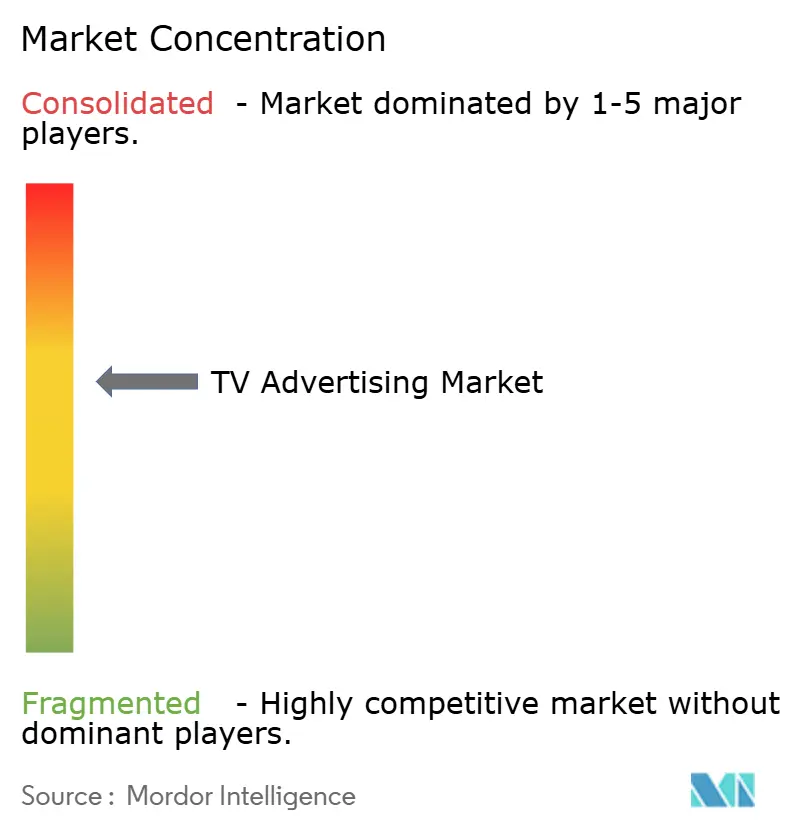

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité télévisée par Mordor Intelligence

La taille du marché de la publicité télévisée était évaluée à 201,99 milliards USD en 2025 et devrait croître de 211,1 milliards USD en 2026 pour atteindre 263,2 milliards USD d'ici 2031, à un TCAC de 4,51 % durant la période de prévision (2026-2031). Les budgets des annonceurs migrent régulièrement de la télévision linéaire vers des canaux adressables et pilotés par les données, la télévision connectée (CTV) offrant un ciblage d'audience qui correspond aux standards numériques. L'inventaire en prime time commande toujours des tarifs premium, mais les formats de parrainage et de co-branding se développent à mesure que les marques recherchent une intégration de contenu. Les réseaux de médias de détail en Asie introduisent la télévision achetable, tandis que les diffuseurs nord-américains associent les créneaux de sports en direct aux marques de paris sportifs pour débloquer des CPM plus élevés. La consolidation des agences et les réallocations de spectre remodèlent l'économie de la portée, et la disparition des cookies tiers accélère le passage vers les signaux propriétaires et contextuels.

Principaux enseignements du rapport

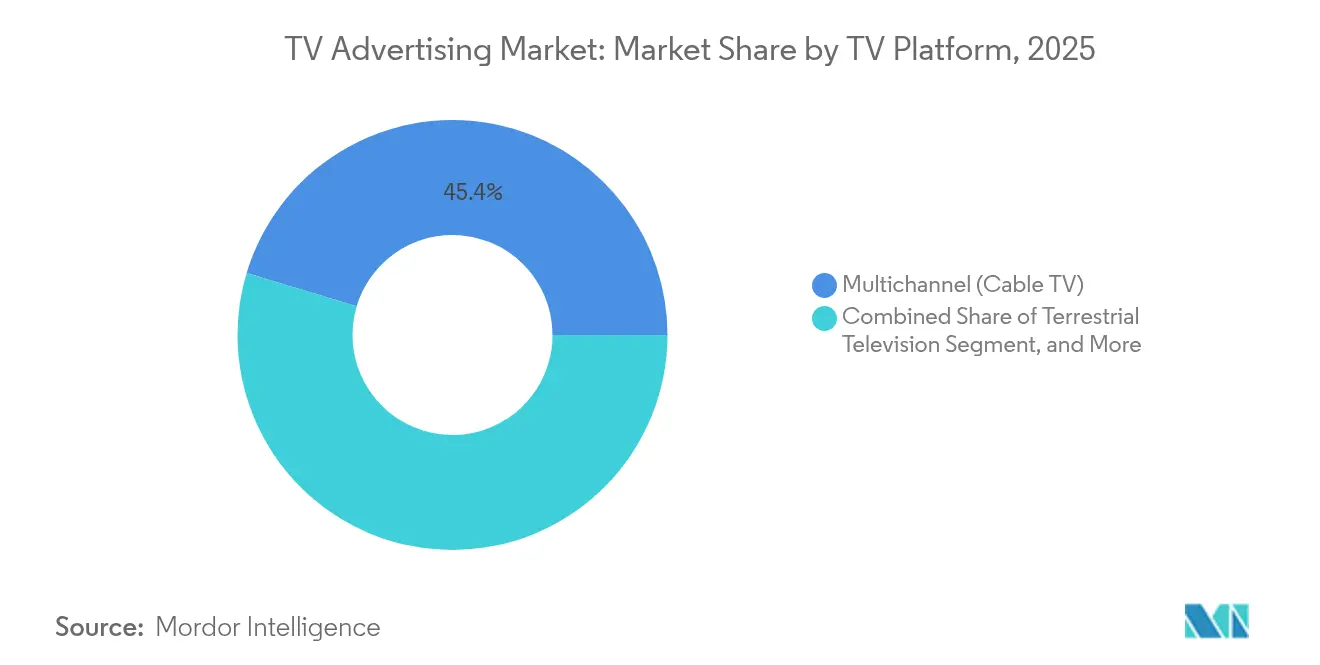

- Par plateforme télévisuelle, la télévision multicanal par câble a dominé avec 45,35 % de la part du marché de la publicité télévisée en 2025, tandis que la télévision connectée devrait se développer à un TCAC de 12,52 % jusqu'en 2031.

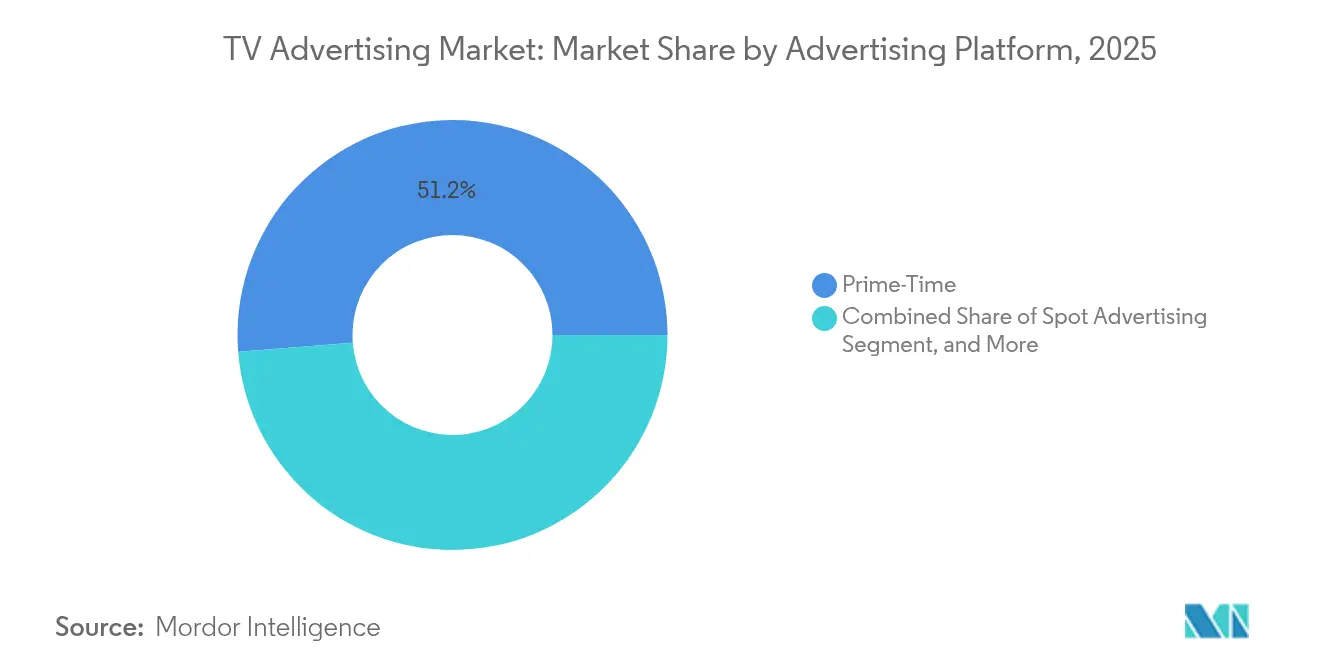

- Par plateforme publicitaire, la publicité en prime time détenait 51,25 % de la part du marché de la publicité télévisée en 2025 ; les parrainages et le co-branding progressent à un TCAC de 8,76 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les biens de consommation représentaient 27,55 % de la taille du marché de la publicité télévisée en 2025, tandis que la technologie et l'électronique progresse à un TCAC de 7,18 % jusqu'en 2031.

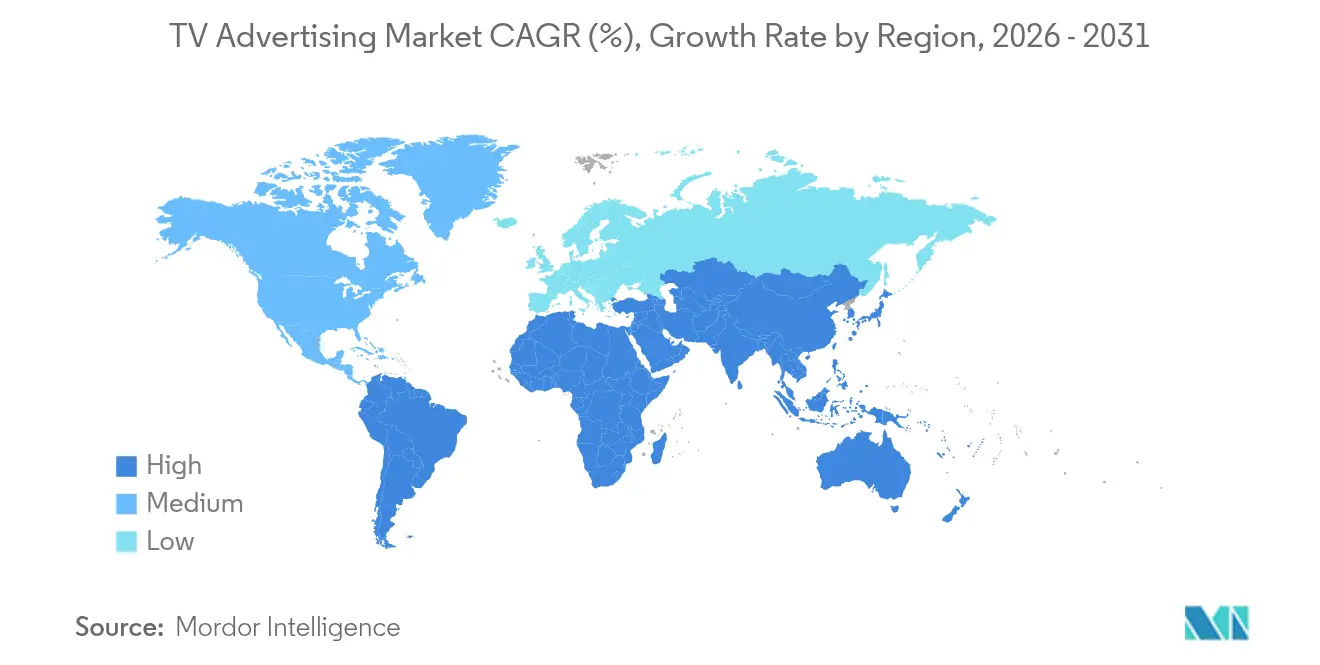

- Par géographie, l'Amérique du Nord a capté 33,45 % de la part du marché de la publicité télévisée en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 6,07 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la publicité télévisée

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition des marques vers un mix médias axé sur la CTV | +1.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de la télévision adressable programmatique | +0.80% | Europe, APAC | Long terme (≥ 4 ans) |

| Demande des réseaux de médias de détail pour les publicités télévisées achetables | +0.70% | APAC, Amérique du Nord | Court terme (≤ 2 ans) |

| Outils de plafonnement de fréquence multi-écrans | +0.50% | Mondial | Moyen terme (2-4 ans) |

| Optimisation créative par intelligence artificielle | +0.90% | Mondial | Court terme (≤ 2 ans) |

| Convergence des paris sportifs et de l'inventaire des sports en direct | +0.40% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des marques vers un mix médias axé sur la CTV

Les annonceurs en Amérique du Nord conçoivent désormais leurs campagnes autour de la CTV comme canal vidéo principal, au lieu de l'utiliser simplement pour étendre la portée linéaire. Les dépenses publicitaires en CTV ont atteint 30,10 milliards USD en 2024, représentant 10 % du total des dépenses numériques américaines. Amazon et Roku donnent conjointement aux marques accès à 80 % des foyers américains équipés de CTV, simplifiant le plafonnement de fréquence et améliorant l'efficacité de la portée. [1]Amazon Ads, "Amazon et Roku mutualisent leurs audiences de télévision connectée," amazon.com

Adoption de la télévision adressable programmatique par les diffuseurs européens

Les diffuseurs à travers l'Europe intègrent des outils de réservation programmatique dans les systèmes de diffusion linéaire pour compenser la baisse des revenus publicitaires ponctuels. Les standards pris en charge par les principaux téléviseurs permettent un ciblage d'audience en temps réel tout en préservant la sécurité des marques, positionnant les diffuseurs locaux pour concurrencer efficacement les services de streaming mondiaux.

Demande des réseaux de médias de détail pour les publicités télévisées achetables en Asie

Les détaillants asiatiques associent les données en magasin à l'inventaire CTV pour permettre aux téléspectateurs d'acheter directement les articles présentés depuis l'écran, fusionnant contenu et commerce. Le lancement du réseau Makro Retail Media Network illustre comment les plateformes omnicanales convertissent le visionnage en comportement d'achat. [2]CP Axtra, "Lancement du Makro Retail Media Network," cpaxtra.com

Les outils de plafonnement de fréquence multi-écrans améliorent le retour sur investissement pour les annonceurs de produits de grande consommation

Les logiciels de gestion de fréquence équilibrent désormais les expositions sur les canaux linéaires, CTV et numériques, réduisant les impressions gaspillées et augmentant la portée incrémentale jusqu'à 30 % pour les catégories à large audience.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disparition des cookies tiers limitant l'échelle du graphe des foyers | –0.6% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation de l'inventaire linéaire après le réaménagement du spectre | –0.4% | États-Unis | Moyen terme (2-4 ans) |

| Hausse des coûts de duplication d'audience sur les plateformes AVOD premium | –0.3% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Plafonds de charge publicitaire imposés par les régulateurs sur les programmes pour enfants | –0.2% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disparition des cookies tiers limitant l'échelle du graphe des foyers

La dépréciation des cookies réduit les taux de correspondance pour les identifiants multi-appareils de plus de 90 % à environ 60 %, poussant les annonceurs vers des outils propriétaires et contextuels tout en concentrant les dépenses dans les jardins clos.

Fragmentation de l'inventaire linéaire sur les marchés post-réaménagement du spectre (États-Unis)

Le réaménagement du spectre de la FCC a modifié les empreintes de diffusion et compliqué la planification de la portée au niveau des marchés, incitant certains annonceurs à rediriger leurs budgets vers des canaux de streaming offrant une couverture géographique stable. [3]Commission fédérale des communications, "Réaménagement du spectre des enchères incitatives," fcc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme télévisuelle : la CTV redéfinit la portée adressable

La taille du marché de la publicité télévisée liée à la télévision connectée devrait connaître la croissance la plus rapide, dépassant les canaux hertziens et satellitaires. Le câble multicanal a conservé 45,35 % de la part du marché de la publicité télévisée en 2025, mais sa position s'érode à mesure que le désabonnement au câble accroît la portée adressable de la CTV. À mesure que les systèmes d'exploitation des téléviseurs intelligents intègrent l'insertion dynamique de publicités, les acheteurs bénéficient d'audiences à l'échelle linéaire associées à un ciblage de qualité numérique. Des regroupements de plateformes tels que l'alliance Amazon-Roku agrègent les impressions pour maintenir l'ampleur des campagnes tout en limitant la duplication. Les annonceurs réallouent ainsi leurs budgets vers les inventaires CTV qui promettent une mesure déterministe et des environnements sécurisés pour les marques.

Les diffuseurs hertziens traditionnels captent encore les dépenses liées aux informations locales et aux événements en direct, mais leur part se comprime chaque année à mesure que les téléspectateurs plus jeunes se tournent par défaut vers le streaming. Les fournisseurs satellitaires connaissent le taux de désabonnement le plus élevé, accélérant le dégroupage du contenu et incitant à des partenariats stratégiques pour syndiquer l'inventaire via des appareils connectés. Les services de diffusion en continu ancrent la longue traîne du choix de contenu, mais la part du lion des budgets de performance gravite vers les intégrations CTV où l'achat basé sur les résultats est démontrablement possible.

Par plateforme publicitaire : le prime time conserve son pouvoir de fixation des prix face à la montée du programmatique

Les créneaux de prime time ont contribué à 51,25 % des revenus de 2025 grâce aux sports en direct et aux franchises scénarisées qui offrent une échelle de co-visionnage. Cependant, 75 % des impressions CTV sont déjà traitées de manière programmatique, et les accords de marché privé commandent un CPM triple de celui des bourses ouvertes. La taille du marché de la publicité télévisée attachée aux parrainages et au co-branding augmente à mesure que les marques s'intègrent dans les intrigues, obtenant des effets de halo indisponibles dans les spots standard. Les formats programmatiques adressables et CTV facilitent les messages au niveau du foyer, permettant des règles de fréquence qui préservent le budget et maintiennent la portée.

La publicité ponctuelle reste essentielle pour les campagnes de notoriété large, mais les acheteurs répartissent désormais les plannings sur plusieurs tranches horaires pour lisser la fréquence. Des marchés spécialisés regroupent l'inventaire sportif ou politique pour répondre aux pics de demande saisonniers. Ce conditionnement débloque des revenus supplémentaires pour les détenteurs de droits tout en offrant aux annonceurs des contextes sur mesure qui améliorent les indicateurs de mémorisation et d'intention.

Par secteur d'activité des utilisateurs finaux : la technologie et l'électronique fixent le rythme d'adoption

Les biens de consommation ont conservé 27,55 % des dépenses de 2025, s'appuyant sur la pénétration domestique inégalée de la télévision pour la notoriété des marques. Néanmoins, les annonceurs du secteur de la technologie et de l'électronique progressent à un rythme de 7,18 %, portés par des cycles de produits rapides qui récompensent le ciblage de précision. Ces marques pilotent tôt des modèles d'attribution multi-écrans, prouvant le retour sur investissement des créations pilotées par l'intelligence artificielle, puis étendent les innovations à d'autres secteurs verticaux. L'automobile, la santé et le commerce de détail affinent chacun des stratégies qui mêlent portée nationale et superpositions adressables pour guider les acheteurs vers les points de vente locaux ou les paniers en ligne.

À mesure que les applications de cryptomonnaies et les banques challengers se multiplient, les annonceurs des services financiers élargissent leur expérimentation en CTV, valorisant la sécurité du contenu premium sécurisé pour les marques. Les détaillants disposant de données de transaction propriétaires ancrent des partenariats avec les diffuseurs pour créer des unités publicitaires achetables, raccourcissant le chemin de l'impression à la vente et démontrant des résultats mesurables au sein d'une interface unique.

Analyse géographique

L'Amérique du Nord a généré 33,45 % des revenus de 2025, les annonceurs exploitant une infrastructure adressable et programmatique mature. L'intégration des paris sportifs dans les retransmissions en direct a généré des CPM premium et maintenu l'inventaire de prime time indispensable. Des études de cas canadiennes montrent que les marques en vente directe aux consommateurs augmentent à la fois le trafic numérique et en magasin grâce à des campagnes télévisées coordonnées qui suivent la prospection en ligne.

L'Asie-Pacifique devrait croître à 6,07 % jusqu'en 2031, portée par une consommation de vidéo numérique en plein essor et des réglementations qui encouragent les productions locales. Les acteurs locaux des médias de détail associent le commerce électronique aux placements CTV, convertissant les téléspectateurs en acheteurs au cours de la même session. Le réseau omnicanal de Makro symbolise un modèle émergent où les marchands monétisent l'attention du public tout en fournissant une augmentation des ventes attribuable. Bien que les pressions sur la rentabilité persistent, des CPM plus faibles attirent les marques internationales à la recherche d'une portée incrémentale en Inde, en Indonésie et en Thaïlande.

L'Europe navigue dans des plafonds publicitaires stricts, tels que la limite horaire de 20 % sur la charge commerciale pendant les émissions pour enfants, réduisant l'inventaire mais préservant la confiance du public. Les diffuseurs compensent avec des standards adressables intégrés dans le middleware HbbTV qui transforment les signaux linéaires en offre riche en données. Ce pivot protège les flux de revenus même si les services de streaming américains intensifient la concurrence. Aux États-Unis, le réaménagement du spectre de la FCC continue de fragmenter les empreintes hertziennes, incitant les acheteurs à se tourner vers la CTV pour une agrégation d'audience stable.

Paysage concurrentiel

Les holdings d'agences se consolident pour défendre leurs parts face aux acteurs des plateformes technologiques. La fusion Omnicom-IPG forme un géant de 25 milliards USD de chiffre d'affaires qui exerce un levier d'achat sur les impressions linéaires et CTV. Les plateformes côté demande collaborent avec les grands acheteurs pour construire des piles d'optimisation personnalisées qui limitent la duplication d'audience et augmentent la portée effective. Du côté de l'offre, les diffuseurs s'associent aux fabricants d'appareils pour mutualiser les signaux, atteignant une masse critique pour les campagnes nationales.

Les entreprises technologiques exploitent des graphes d'identité propriétaires pour courtiser les budgets de notoriété autrefois réservés à la télévision linéaire. Amazon aligne ses données de vente au détail avec les placements CTV, tandis que les fabricants de téléviseurs intelligents monétisent les écrans d'accueil de leurs systèmes d'exploitation. Les fournisseurs de solutions spécialisés dans la mesure multi-écrans et l'optimisation créative par intelligence artificielle se différencient en traduisant les comptages d'impressions en résultats attribuables à la vitesse des campagnes. Dans l'ensemble, la rivalité se concentre sur la capacité à associer la narration à l'échelle télévisuelle à des indicateurs de performance vérifiables et conformes à la vie privée.

Leaders du secteur de la publicité télévisée

WPP plc

Omnicom Group Inc.

Dentsu Inc.

Havas Group

Publicis Groupe SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FTC a approuvé l'acquisition d'Interpublic Group par Omnicom pour 13,5 milliards USD sous réserve de mesures correctives comportementales.

- Juin 2025 : Amazon Ads et Roku ont mutualisé leurs audiences CTV, offrant aux marques une portée couvrant 80 % des foyers américains équipés de télévision connectée.

- Mars 2025 : Universal Ads s'est associé à Ramp pour ouvrir les réseaux premium à 30 000 marques en croissance.

- Mars 2025 : Kinetiq et DAIVID ont dévoilé des analyses basées sur l'intelligence artificielle pour enrichir les rapports de performance télévisuelle.

Portée du rapport mondial sur le marché de la publicité télévisée

Le marché de la publicité télévisée reste un segment critique du secteur mondial de la publicité, porté par sa large portée et sa capacité à engager des audiences diversifiées lors des programmes en direct et en prime time. Avec l'intégration croissante d'éléments numériques tels que la télévision connectée (CTV) et les technologies programmatiques, les plateformes télévisuelles traditionnelles s'adaptent pour offrir des solutions plus ciblées et pilotées par les données. Malgré la concurrence des plateformes numériques, la publicité télévisée continue de dominer dans des secteurs tels que le sport, l'information et les grands événements, où l'audience de masse est inégalée.

Le marché de la publicité télévisée est segmenté par plateforme télévisuelle (télévision hertzienne, multicanal (télévision par câble et satellite), télévision en diffusion en continu (OTT), télévision connectée (CTV)), plateforme publicitaire (publicité en prime time, publicité ponctuelle, parrainages et co-branding), utilisateur final (biens de consommation, automobile, commerce de détail, pharmacie et santé, technologie et électronique, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Télévision hertzienne |

| Multicanal – télévision par câble |

| Multicanal – télévision par satellite |

| Télévision en diffusion en continu (OTT) |

| Télévision connectée (CTV) |

| Publicité en prime time |

| Publicité ponctuelle |

| Parrainages et co-branding |

| Télévision adressable et ciblée |

| Télévision programmatique (y compris la CTV programmatique) |

| Biens de consommation |

| Automobile |

| Commerce de détail et commerce électronique |

| Pharmacie et santé |

| Technologie et électronique |

| Services financiers |

| Médias et divertissement |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par plateforme télévisuelle | Télévision hertzienne | |

| Multicanal – télévision par câble | ||

| Multicanal – télévision par satellite | ||

| Télévision en diffusion en continu (OTT) | ||

| Télévision connectée (CTV) | ||

| Par plateforme publicitaire | Publicité en prime time | |

| Publicité ponctuelle | ||

| Parrainages et co-branding | ||

| Télévision adressable et ciblée | ||

| Télévision programmatique (y compris la CTV programmatique) | ||

| Par secteur d'activité des utilisateurs finaux | Biens de consommation | |

| Automobile | ||

| Commerce de détail et commerce électronique | ||

| Pharmacie et santé | ||

| Technologie et électronique | ||

| Services financiers | ||

| Médias et divertissement | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la publicité télévisée en 2026 ?

Le marché de la publicité télévisée est évalué à 211,1 milliards USD en 2026 et est en bonne voie pour atteindre 263,2 milliards USD d'ici 2031, avec une croissance annuelle de 4,51 %.

Quelle plateforme connaît la croissance la plus rapide au sein du marché de la publicité télévisée ?

La télévision connectée se développe à un TCAC de 12,52 % jusqu'en 2031, les annonceurs recherchant des audiences adressables et une mesure de qualité numérique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Le TCAC prévisionnel de 6,07 % de l'Asie-Pacifique découle de la hausse de la consommation de vidéo numérique, de réglementations favorables au contenu local et de formats innovants de télévision achetable qui relient le visionnage au commerce.

Quel est l'impact de la disparition des cookies tiers sur la publicité télévisée ?

La dépréciation des cookies réduit les taux de correspondance multi-appareils, orientant les budgets vers des stratégies de données propriétaires et accélérant les investissements dans les environnements CTV dotés d'identifiants déterministes.

Comment les marques de paris sportifs influencent-elles l'inventaire télévisuel en prime time ?

Les opérateurs américains de paris sportifs ont dépensé 434,4 millions USD en publicité télévisée en 2024, élevant les CPM pour les créneaux de sports en direct et incitant les chaînes à intégrer des cotes en temps réel et des segments sponsorisés.

Quel rôle joue l'intelligence artificielle dans la publicité télévisée moderne ?

L'intelligence artificielle optimise les créations en temps réel, prédit l'engagement et réduit les impressions gaspillées, offrant jusqu'à 60 % de scores de notoriété de marque plus élevés pour les campagnes qui déploient cette technologie.

Dernière mise à jour de la page le: