Taille et parts du marché des médias

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.24 Trillions de dollars américains |

| Taille du Marché (2031) | 2.69 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

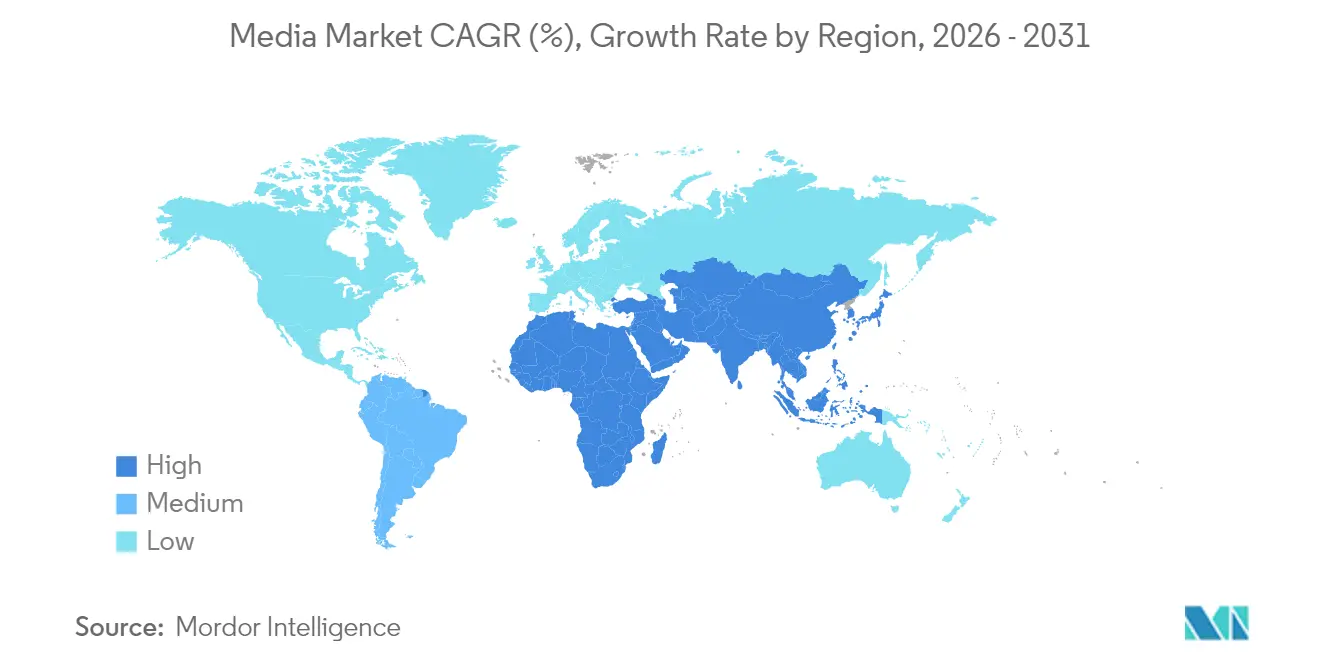

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

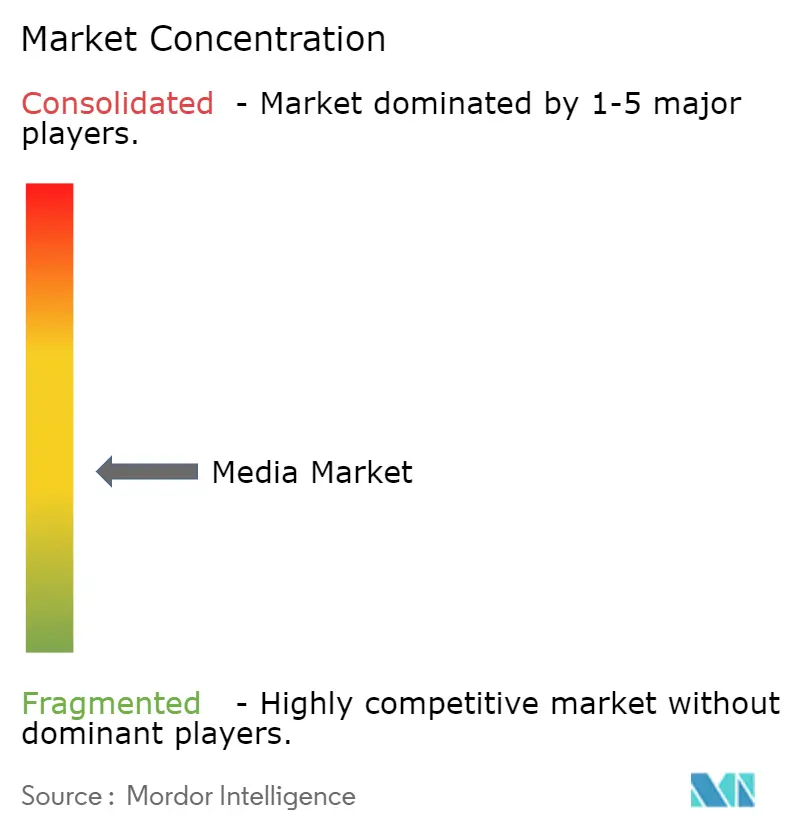

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias par Mordor Intelligence

La taille du marché des médias en 2026 est estimée à 2 240 milliards USD, en progression par rapport à la valeur de 2025 de 2 160 milliards USD, avec des projections pour 2031 indiquant 2 690 milliards USD, croissant à un TCAC de 3,71 % sur la période 2026-2031. Une courbe de croissance régulière signale la progression du secteur, passant d'une expansion à forte consommation de capitaux à une monétisation disciplinée, où les plateformes combinent revenus d'abonnement et revenus publicitaires pour défendre leur rentabilité. La publicité numérique, qui a progressé de 15 % en glissement annuel pour atteindre 259 milliards USD en 2024, sous-tend désormais l'économie des plateformes, tandis que les offres de streaming financées par la publicité élargissent l'audience sans éroder le revenu moyen par utilisateur.[1]Interactive Advertising Bureau, "Le chiffre d'affaires de la publicité numérique atteint 259 milliards USD en 2024, en hausse de 15 % en glissement annuel," iab.com L'inflation des droits médiatiques sportifs — particulièrement au Moyen-Orient — agit à la fois comme catalyseur de revenus et comme pression sur les coûts. Parallèlement, les outils de production basés sur l'intelligence artificielle compriment les cycles de développement, permettant aux studios d'accroître leur production de contenu sans augmentations budgétaires importantes. À l'échelle géographique, les économies émergentes fournissent l'essentiel des utilisateurs supplémentaires, tandis que la base mature de l'Amérique du Nord privilégie la part de portefeuille et la gestion du taux d'attrition.

Points clés du rapport

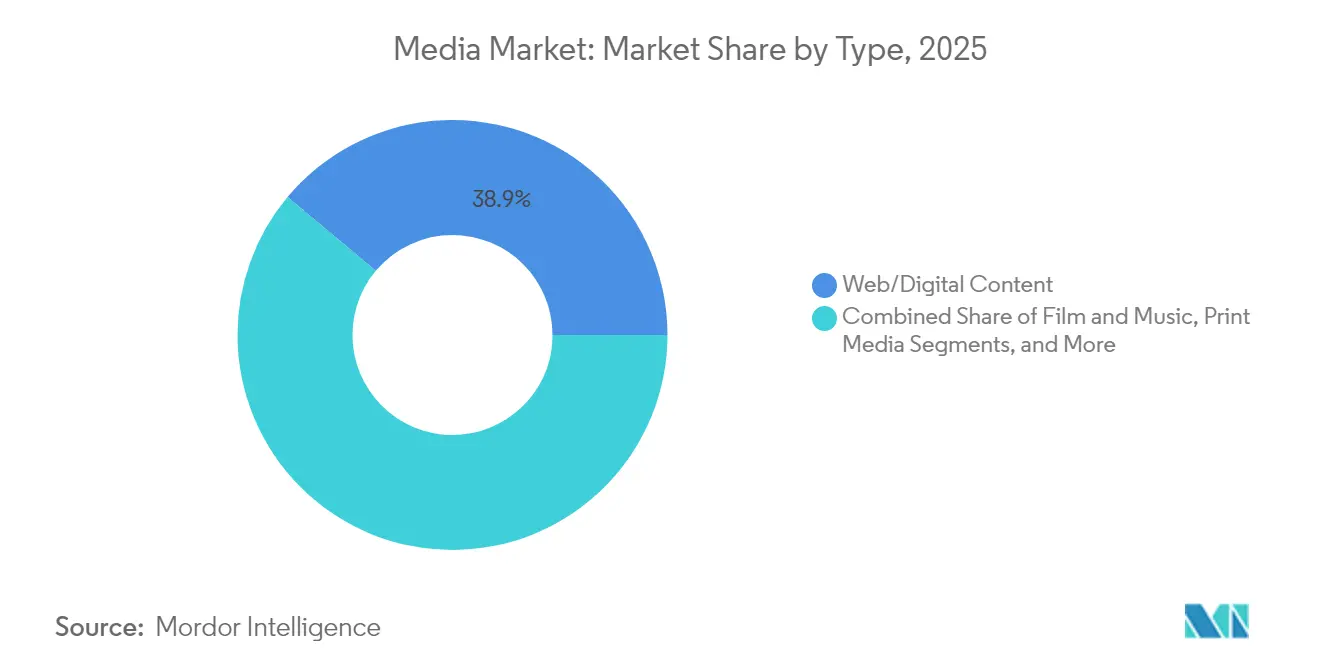

- Par type de contenu, le contenu web et numérique a dominé avec une part de revenus de 38,92 % en 2025, et il est prévu qu'il progresse à un TCAC de 12,45 % jusqu'en 2031.

- Par modèle de revenus, le segment financé par la publicité détenait 51,32 % des parts du marché des médias en 2025 ; le parrainage devrait afficher le TCAC le plus élevé à 8,82 %.

- Par géographie, l'Amérique du Nord représentait 30,22 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé à 6,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médias

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des offres de streaming financées par la publicité | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande croissante de contenu OTT en langues régionales | +0.6% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Inflation des droits médiatiques centrés sur le sport | +0.4% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Essor des flux de travail de contenu généré par l'IA | +0.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de monétisation de l'économie des créateurs | +0.2% | Amérique latine | Moyen terme (2-4 ans) |

| Politiques numériques prioritaires soutenues par les gouvernements | +0.3% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des offres de streaming financées par la publicité en Amérique du Nord et en Europe

Les offres financées par la publicité ont transformé l'économie des plateformes, attirant les spectateurs sensibles aux prix tout en offrant aux annonceurs une audience à grande échelle. La hausse de 13 % du chiffre d'affaires de Netflix au premier trimestre 2025 illustre la capacité du modèle à améliorer les résultats en tête de ligne même lorsque la croissance des abonnés se normalise. Disney a atteint la rentabilité du streaming en 2025 après avoir introduit des offres similaires, démontrant que des formats publicitaires bien exécutés peuvent compenser le taux d'attrition sans réduire les budgets de contenu. Les niveaux d'engagement des utilisateurs des offres publicitaires égalent désormais ou dépassent ceux des abonnements premium, augmentant la valeur de l'inventaire et encourageant un ciblage sophistiqué. Alors que les dépenses publicitaires de la télévision linéaire diminuent, les investissements dans la télévision connectée s'orientent vers ces produits hybrides, renforçant le pivot du marché des médias vers des revenus diversifiés.

Demande croissante de contenu OTT en langues régionales en Asie

Les programmes numériques prioritaires des gouvernements en Inde et en Indonésie ont élargi la pénétration du haut débit et du mobile, permettant aux fournisseurs OTT d'atteindre des populations de niveau 2 et de niveau 3 auparavant mal desservies. Les spectateurs se tournent vers des drames, des comédies et des formats de téléréalité produits localement qui reflètent les cultures régionales plutôt que les blockbusters mondiaux. Les émissions régionales affichent généralement des budgets inférieurs de 40 à 60 % à ceux des titres internationaux, mais génèrent des indicateurs de temps de visionnage plus fidélisants, augmentant la valeur à vie. Les plateformes qui privilégient ces catalogues bénéficient à la fois d'une efficacité des coûts et d'avantages en matière de fidélisation, les positionnant pour accroître leurs revenus plus rapidement que les acteurs qui dépendent de contenus importés.

Inflation des droits médiatiques centrés sur le sport au Moyen-Orient

Les fonds souverains et les opérateurs de télévision payante en place enchérissent agressivement pour des propriétés phares de football, de Formule 1 et d'esports afin de renforcer le rayonnement national et de stimuler la croissance des abonnements. Les droits de certains packages de football ont augmenté de plus de 30 % entre les cycles 2022-2024, augmentant les dépenses régionales totales mais comprimant les marges des diffuseurs. Les prix élevés sont justifiés par la capacité avérée du sport en direct à attirer une audience simultanée et des CPM publicitaires premium. Cependant, les acteurs régionaux plus modestes risquent d'être évincés, ce qui favorise l'émergence de modèles de partenariat et d'accords de sous-licence qui répartissent les charges de coûts au sein de l'écosystème.

Essor des flux de travail de contenu généré par l'IA dans les studios américains

Les outils d'IA générative automatisent désormais la pré-visualisation, les séquences secondaires et la création d'actifs numériques. L'alliance d'AMC Networks avec Runway illustre une adoption au niveau des réseaux visant à comprimer les délais de commercialisation des campagnes marketing. « Cat Biggie » de CJ ENM, entièrement animé par IA, souligne le potentiel créatif tout en économisant des heures de travail dans les pipelines d'animation à forte intensité de main-d'œuvre.[2]Patrick Frater, "CJ ENM dévoile sa stratégie IA avec 'Cat Biggie'," variety.com Les premiers adoptants font état de réductions des cycles de production allant jusqu'à 30 %, permettant aux studios de renouveler leurs catalogues plus rapidement. À terme, la maîtrise de l'IA pourrait devenir un facteur déterminant pour la compétitivité en matière de production de contenu.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts d'acquisition de contenu dépassant le revenu moyen par utilisateur | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Régimes fragmentés de licences de propriété intellectuelle à l'international | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Piratage persistant sur les marchés à forte croissance en Asie-Pacifique | -0.4% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Saturation des abonnements SVOD dans les économies matures | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts d'acquisition de contenu dépassant le revenu moyen par utilisateur

Les six principaux services de streaming ont dépensé 126 milliards USD en contenu en 2024, mais le revenu moyen par utilisateur sur les marchés principaux n'a progressé que de moins de 3 %, comprimant les marges opérationnelles. Les plateformes de taille intermédiaire font face à des arbitrages difficiles entre l'étendue de la programmation et la viabilité des flux de trésorerie. Pour atténuer l'inflation, les opérateurs se tournent vers les productions originales, les coproductions et les actifs de bibliothèque pérennes qui amortissent les coûts sur des fenêtres plus longues. Les droits groupés couvrant les sorties en salles, le streaming et la télévision payante contribuent à améliorer le rendement, mais la tension fondamentale entre le coût du contenu et le revenu par utilisateur demeure le frein le plus immédiat à la croissance des bénéfices du marché des médias.

Saturation des abonnements SVOD dans les économies matures

Les foyers aux États-Unis et en Europe occidentale jonglent désormais en moyenne avec quatre abonnements de streaming, avec des taux d'attrition avoisinant les 5 % par mois. Les gains d'abonnés supplémentaires proviennent largement du déplacement de concurrents plutôt que de l'élargissement de la base adressable, transformant la croissance en une compétition à somme nulle. La hausse des coûts d'acquisition de clients et les remises promotionnelles érodent les marges, incitant à des pivots stratégiques vers les offres groupées, les offres publicitaires et les compléments expérientiels tels que les stands de concessions virtuels sur Disney+. L'expansion à long terme dépendra de l'extraction d'une plus grande valeur des clients existants plutôt que de l'ajout de nouveaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le contenu numérique devient la norme de consommation

Le contenu web et numérique a capté 38,92 % des parts du marché des médias en 2025, et la taille du marché des médias pour ce segment devrait s'étendre à un TCAC de 12,45 % entre 2026 et 2031. La connectivité mobile permanente, la facilité de découverte de contenu et la personnalisation algorithmique ont réinitialisé les attentes des spectateurs, drainant régulièrement les audiences de la télévision linéaire et de la radio. En conséquence, les diffuseurs migrent leurs émissions phares vers des services de rattrapage en streaming et reconditionnent leurs archives pour les bibliothèques OTT. Alors que les titres de presse écrite peinent, le journalisme premium derrière paywall fait preuve de résilience ; The New York Times a ajouté 250 000 abonnés numériques au premier trimestre 2025, portant les revenus des abonnements numériques à 335 millions USD. Les jeux vidéo, les podcasts et les événements diffusés en direct s'entremêlent de plus en plus avec la vidéo, fusionnant jeu interactif et consommation passive.

Les sorties de films en salles, sous pression en raison de l'évolution des habitudes de visionnage, adoptent des fenêtres de sortie numérique simultanées ou quasi-simultanées pour récupérer rapidement les dépenses marketing. Les revenus musicaux bénéficient d'une base de streaming stable, mais les labels expérimentent l'audio spatial et les aperçus en format court pour accroître l'engagement des utilisateurs. Alors que l'IA abaisse les seuils de production, les clips générés par les utilisateurs inondent les plateformes, intensifiant la concurrence pour l'attention. Par conséquent, les algorithmes de découverte de contenu évoluent en tant qu'actifs stratégiques, guidant les spectateurs vers des catalogues détenus et exploités en propre et des expériences de marque au sein du marché des médias au sens large.

Par modèle de revenus : la résurgence publicitaire modifie la composition de la monétisation

Les services financés par la publicité représentaient 51,32 % de la taille du marché des médias en 2025, offrant une large portée sans fatigue liée aux abonnements. L'insertion dynamique de publicités et les enchères programmatiques permettent aux plateformes d'augmenter les CPM en ciblant des cohortes plutôt que des audiences de masse, augmentant la valeur de l'inventaire même si la charge publicitaire totale reste modeste. La renaissance du modèle coïncide avec le désir des annonceurs de responsabilité en matière de performance, entraînant des investissements importants de la part des marques de biens de consommation et du secteur automobile. Le parrainage, bien que plus modeste, devrait se développer à un TCAC de 8,82 %, soutenu par des intégrations de marque sur mesure qui résonnent auprès des jeunes audiences.

Les revenus d'abonnement, bien qu'en décélération, financent toujours les productions originales phares qui différencient les bibliothèques des plateformes. Les offres à plusieurs niveaux combinant des plans avec publicité limitée et des plans premium sans publicité permettent aux opérateurs de segmenter les foyers sensibles aux prix tout en proposant des offres supérieures aux gros consommateurs. La vidéo à la demande transactionnelle, le sport en pay-per-view et les produits dérivés offrent des leviers de revenus diversifiés, protégeant les flux de trésorerie contre les évolutions de tout modèle unique. Les stacks hybrides qui optimisent algorithmiquement le rendement par session — décidant s'il faut diffuser une publicité, promouvoir une mise à niveau d'abonnement ou afficher une invite d'achat — représentent la prochaine frontière de la monétisation du marché des médias.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 30,22 % en 2025. Malgré le ralentissement des ajouts d'abonnés, la région reste le générateur de revenu moyen par utilisateur le plus élevé, grâce à des écosystèmes publicitaires sophistiqués et à une tolérance aux prix premium. La taille du marché des médias pour l'Amérique du Nord devrait progresser légèrement à un TCAC à un chiffre bas, les plateformes cherchant à dégager des marges supplémentaires via l'expansion des offres publicitaires et la constitution d'offres groupées. L'activité de consolidation — comme les discussions sur l'intégration Max-Paramount+ — signale une recherche de synergies de coûts et de stacks technologiques publicitaires unifiés capables de délivrer de la télévision adressable à grande échelle.

L'Amérique latine offre un potentiel de croissance convaincant, porté par une consommation axée sur le mobile, la hausse des revenus de la classe moyenne et les plateformes de l'économie des créateurs qui monétisent la vidéo en format court. Le Brésil mène la trajectoire du marché des médias de la région, soutenu par des incitations fiscales favorables aux productions locales et une forte demande de catalogues en langue portugaise. Le Mexique et l'Argentine affichent un appétit similaire, bien que la volatilité des devises introduise une complexité de planification. Les annonceurs constatent un fort engagement dans les flux de commerce animés par des influenceurs, créant un nouvel inventaire sûr pour les marques qui complète les plateformes de contenu long et accélère la diversification des revenus régionaux.

Le TCAC prévu de 6,70 % du Moyen-Orient et de l'Afrique jusqu'en 2031 découle des déploiements de fibre financés par les gouvernements et des acquisitions de droits sportifs à succès qui attirent les acteurs OTT mondiaux. Les nations du Conseil de coopération du Golfe mobilisent des capitaux souverains pour sécuriser des packages de football et de Formule 1, attirant des spectateurs internationaux dans des écosystèmes d'abonnement régionaux et gonflant les valeurs moyennes d'abonnement. L'Europe affiche une croissance modeste, freinée par des quotas stricts de contenu local et des marchés linguistiques fragmentés, nécessitant des stratégies de localisation finement ajustées. Le partenariat de Netflix avec TF1 illustre comment les coentreprises peuvent débloquer l'inventaire de diffusion nationale tout en satisfaisant aux directives réglementaires. À travers l'Asie-Pacifique, les gains de connectivité rurale en Inde et en Indonésie élargissent l'audience adressable du marché des médias, les productions originales en langues régionales approfondissant l'engagement et réduisant le taux d'attrition.

Paysage concurrentiel

La rivalité sectorielle a évolué d'une expansion tous azimuts vers une livraison disciplinée de marges opérationnelles. La fusion Paramount-Skydance à 8 milliards USD souligne la prime que les investisseurs accordent aux bibliothèques de propriété intellectuelle évolutives couvrant les formats cinématographiques, de streaming et interactifs. Pendant ce temps, Netflix affiche des gains de revenus réguliers à deux chiffres grâce au lancement d'offres publicitaires et aux extensions de jeux, prouvant que les avantages du premier entrant s'accumulent encore lorsqu'ils sont associés à une tarification agile. Le pivot de Disney vers des vitrines virtuelles sur Disney+ et Hulu ajoute une couche de vente au détail qui capte la demande de produits dérivés sans augmenter les frais d'abonnement.

Les acteurs plus modestes poursuivent la différenciation par la technologie ou la spécialisation de genre. AMC Networks s'associe à Runway pour automatiser la création d'actifs marketing, réduisant les délais de campagne de plusieurs semaines. CJ ENM exploite l'IA pour créer des animations rentables adaptées aux audiences mondiales d'enfants, brouillant les frontières entre les studios traditionnels et les entreprises technologiques. Dans la télévision connectée, Amazon Ads et Roku mutualisent leur inventaire, offrant aux marques une portée dans 80 % des foyers américains et défiant les vendeurs publicitaires en place. Les champs de bataille concurrentiels incluent désormais les événements interactifs, les fonctionnalités de monétisation des créateurs et les abonnements micro autour de ligues sportives individuelles ou d'influenceurs.

À mesure que le marché des médias arrive à maturité, le contrôle de la propriété intellectuelle et l'agilité technologique déterminent le pouvoir de négociation. Les studios possédant des franchises pérennes peuvent accorder des licences de manière sélective, tandis que les distributeurs dotés de capacités technologiques utilisent les données pour fixer des prix dynamiques et stimuler un engagement ciblé. Les alliances stratégiques — que ce soit dans la technologie publicitaire, la coproduction de contenu ou la distribution régionale — illustrent un glissement pragmatique loin des récits du tout-ou-rien vers des partenariats d'écosystème qui répartissent les risques et ouvrent de nouveaux gisements de profit.

Leaders du secteur des médias

Apple Inc.

Netflix, Inc.

The Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Paramount a accepté de verser 16 millions USD à Donald Trump pour résoudre un litige, ouvrant la voie à sa fusion avec Skydance Media.

- Juin 2025 : Netflix et TF1 ont conclu un accord pionnier pour ajouter des chaînes commerciales françaises et des émissions à la demande à Netflix France en 2026.

- Juin 2025 : Amazon Ads et Roku se sont associés pour offrir aux marques un accès à 80 % des foyers américains équipés de télévision connectée.

- Juin 2025 : Artists Equity a conclu un accord de sortie en salles avec Sony Pictures, ajoutant du prestige au prochain catalogue de Sony.

- Juin 2025 : Disney a dévoilé des plans pour des stands de concessions virtuels sur les services de streaming Disney+, Hulu et ESPN.

- Juin 2025 : CJ ENM a présenté « Cat Biggie », une animation entièrement générée par IA, illustrant sa stratégie de contenu IA plus large.

- Juin 2025 : Concord Originals a acquis l'historique RKO Pictures, ajoutant à son portefeuille des propriétés intellectuelles emblématiques telles que « Citizen Kane ».

Périmètre du rapport sur le marché mondial des médias

Les médias désignent les moyens ou outils de communication par lesquels des informations, des contenus éducatifs, de divertissement, des données ou des messages promotionnels sont diffusés.

Le marché des médias est segmenté par type (télédiffusion et radiodiffusion, cinéma et musique, contenu web, presse écrite, autres types), par modèle de revenus (abonnement, publicité, parrainage, autres modèles de revenus), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Télédiffusion et radiodiffusion |

| Cinéma et musique |

| Contenu web/numérique |

| Presse écrite |

| Autres types (jeux vidéo, événements en direct) |

| Financé par la publicité |

| Abonnement |

| Parrainage |

| Autres modèles de revenus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Télédiffusion et radiodiffusion | |

| Cinéma et musique | ||

| Contenu web/numérique | ||

| Presse écrite | ||

| Autres types (jeux vidéo, événements en direct) | ||

| Par modèle de revenus | Financé par la publicité | |

| Abonnement | ||

| Parrainage | ||

| Autres modèles de revenus | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médias ?

Le marché des médias a généré 2 240 milliards USD en 2026 et devrait atteindre 2 690 milliards USD d'ici 2031.

Quel type de contenu connaît la croissance la plus rapide ?

Le contenu web et numérique devrait se développer à un TCAC de 12,45 % entre 2026 et 2031, surpassant tous les formats traditionnels.

Pourquoi les offres de streaming financées par la publicité gagnent-elles du terrain ?

Les offres financées par la publicité attirent les spectateurs sensibles aux prix, stimulent l'engagement et créent des revenus supplémentaires pour les plateformes confrontées à la fatigue des abonnements.

Quelle région offre le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 6,70 % jusqu'en 2031, portée par les investissements dans les droits sportifs et l'amélioration de la connectivité.

Comment l'IA transforme-t-elle la production de contenu ?

L'IA générative réduit les délais de production jusqu'à 30 %, permettant aux studios d'accroître leur production tout en maîtrisant les coûts.

Quels défis menacent la croissance du marché des médias ?

L'escalade des coûts de contenu, le piratage sur les marchés à forte croissance et la saturation des abonnements en Amérique du Nord et en Europe pèsent sur l'expansion à long terme.

Dernière mise à jour de la page le: