Taille et part du marché de la vidéo à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 140.63 Milliards de dollars |

| Taille du Marché (2031) | 242.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéo à la demande par Mordor Intelligence

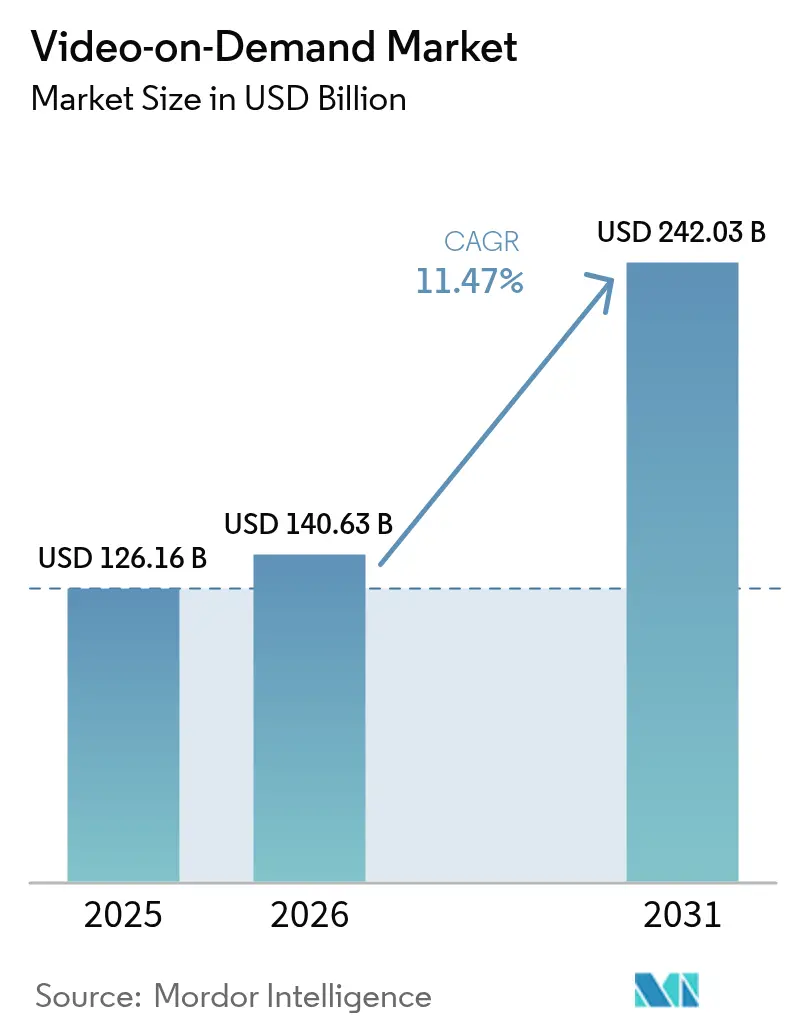

La taille du marché de la vidéo à la demande était évaluée à 126,16 milliards USD en 2025 et devrait croître de 140,63 milliards USD en 2026 pour atteindre 242,03 milliards USD d'ici 2031, à un CAGR de 11,47 % durant la période de prévision (2026-2031). L'essor de la couverture fibre et 5G, le déploiement rapide des offres financées par la publicité et les dépenses soutenues en productions originales en langues locales soutiennent cette croissance. Les plateformes réduisent les coûts de distribution grâce aux codecs de nouvelle génération et à l'informatique en périphérie, tandis que les droits sportifs en direct rivalisent désormais avec les séries dramatiques comme aimant à abonnés. Parallèlement, le durcissement des règles européennes sur la confidentialité des données et la fatigue des abonnements en Amérique du Nord contraignent les opérateurs à poursuivre des offres groupées hybrides avec des partenaires télécoms et de télévision payante pour contenir le taux de désabonnement.

Points clés du rapport

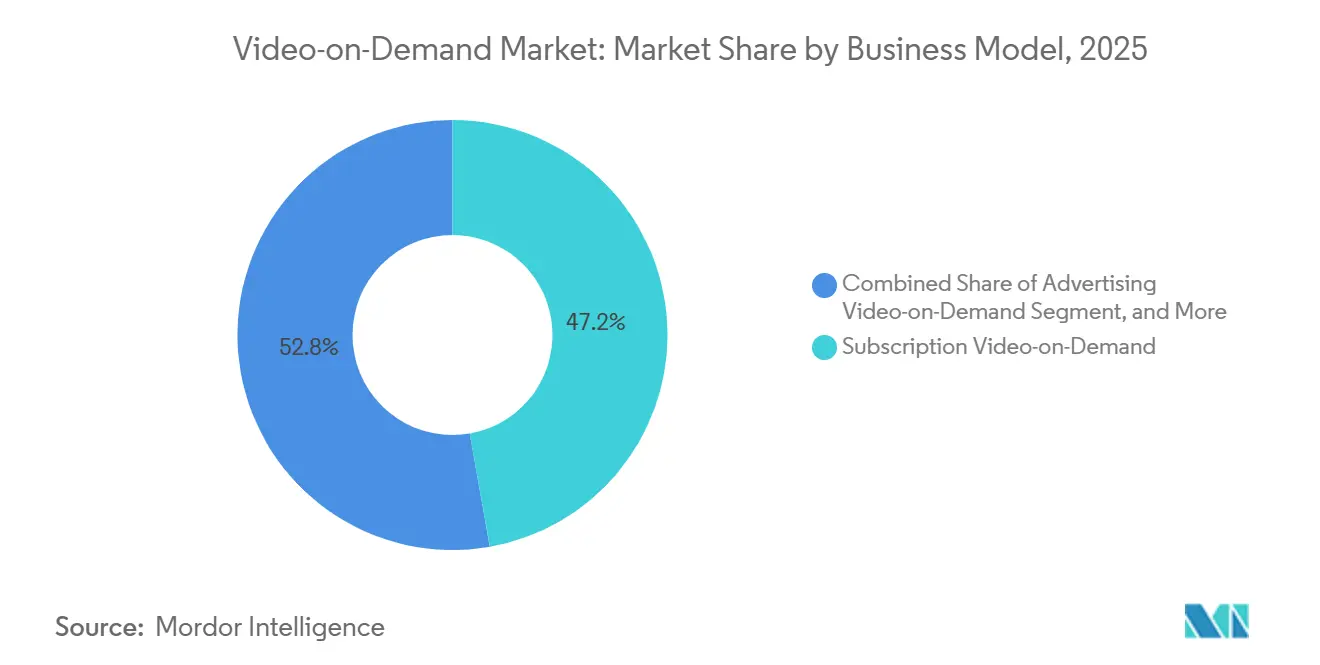

- Par modèle économique, la vidéo à la demande par abonnement représentait 47,23 % des revenus de 2025, tandis que la vidéo à la demande financée par la publicité devrait se développer à un CAGR de 12,31 % jusqu'en 2031.

- Par technologie de diffusion, le streaming par contournement (over-the-top) détenait 59,42 % de la part de marché de la vidéo à la demande en 2025, et son CAGR de 12,27 % est le plus rapide parmi les formats de diffusion.

- Par type d'appareil, les téléviseurs intelligents étaient en tête avec 43,87 % du visionnage en 2025, tandis que les appareils de streaming connectés progressent à un CAGR de 12,49 % jusqu'en 2031.

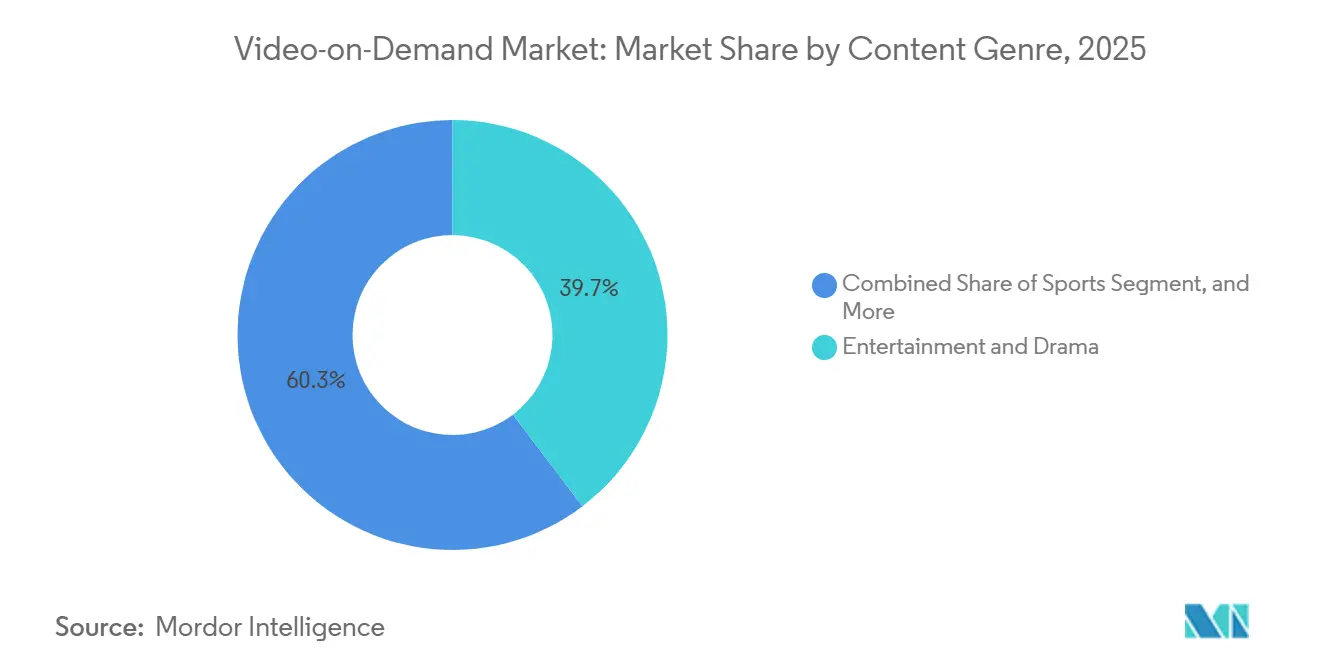

- Par genre de contenu, le divertissement et le drame représentaient 39,67 % de la part de marché de la vidéo à la demande en 2025, mais le streaming sportif devrait afficher le CAGR le plus élevé de 12,46 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs résidentiels représentaient 78,17 % des revenus de 2025, tandis que les déploiements commerciaux et en entreprise croissent à un CAGR de 12,23 % jusqu'en 2031.

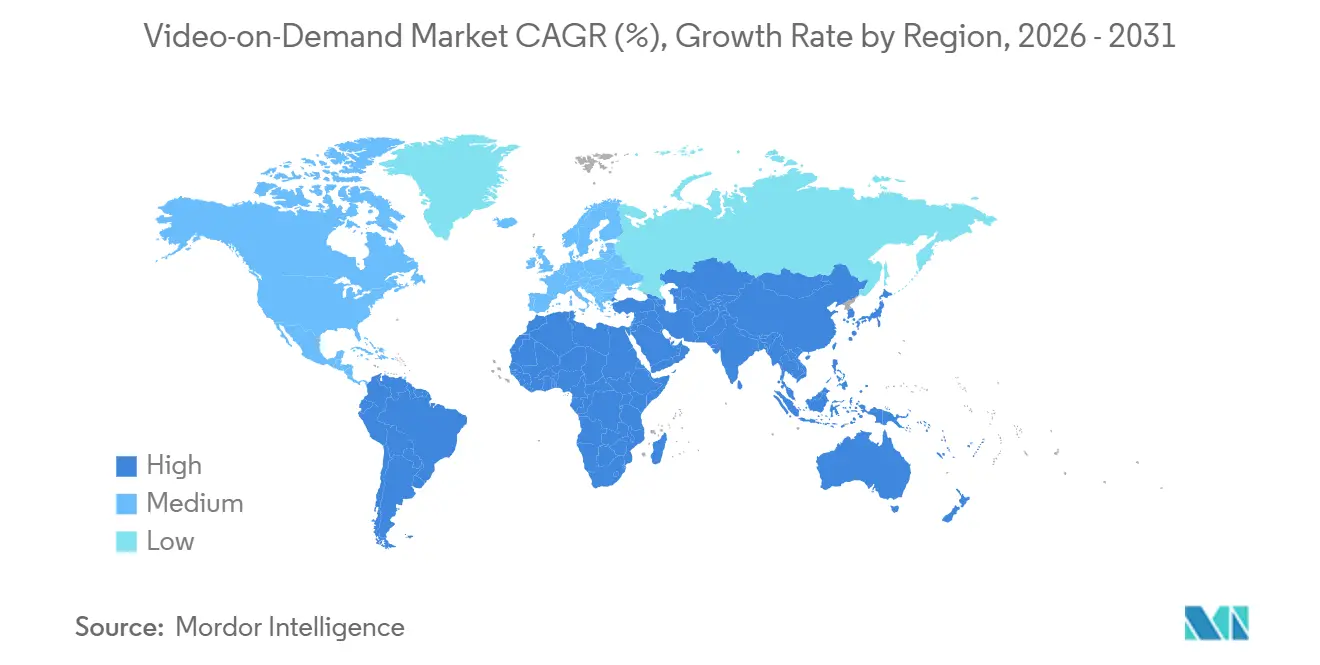

- Par géographie, l'Amérique du Nord représentait 36,38 % des revenus mondiaux de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 12,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vidéo à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des plateformes de vidéo à la demande financée par la publicité dans les marchés émergents d'Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Expansion du déploiement du haut débit ultra-rapide en Amérique du Nord et en Europe occidentale | +1.5% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Augmentation des investissements dans les productions originales en langues locales par les diffuseurs mondiaux | +1.3% | Mondial, gains précoces en Inde, au Brésil, en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Regroupement de la VàD avec les abonnements télécoms et à la télévision payante stimulant l'adoption en Amérique du Sud | +1.1% | Amérique du Sud, adoption naissante en Afrique | Court terme (≤2 ans) |

| Adoption croissante des réseaux de diffusion de contenu natifs en nuage et de l'informatique en périphérie réduisant la latence de la VàD | +1.0% | Mondial | Court terme (≤2 ans) |

| Intégration de soirées de visionnage virtuel et de fonctionnalités sociales améliorant l'engagement | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption des codecs vidéo de nouvelle génération (AV1, VVC) réduisant les coûts de données dans les marchés émergents | +0.9% | Mondial, impact le plus élevé dans les régions à bande passante limitée | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de vidéo à la demande financée par la publicité dans les marchés émergents d'Asie-Pacifique

Les offres financées par la publicité ont atteint 28 % des revenus du streaming en Indonésie, aux Philippines, au Vietnam et en Thaïlande fin 2025, soit le double du niveau de 2023.[1]Motion Picture Association, "Rapport THEME 2025 : la part de la vidéo à la demande financée par la publicité double en Asie du Sud-Est," Motion Picture Association, motionpictures.org La faible pénétration des cartes de crédit empêche de nombreux spectateurs de payer des frais mensuels, de sorte que les opérateurs et les portefeuilles numériques gèrent désormais la plupart des transactions, réduisant les frictions de paiement de 60 %. La baisse des prix des données mobiles en Inde, où un gigaoctet coûte moins de 0,10 USD en 2025, rend le visionnage en haute définition accessible aux utilisateurs de masse. Les annonceurs, confrontés aux limites des cookies tiers, se tournent vers des inventaires vidéo sécurisés pour les marques qui offrent un placement contextuel sans suivi des utilisateurs. Des charges publicitaires légères et des quotas de contenu localisé approfondissent l'engagement, de sorte que le taux de désabonnement reste inférieur à celui des services purement par abonnement.

Expansion du déploiement du haut débit ultra-rapide en Amérique du Nord et en Europe occidentale

Les lignes de fibre jusqu'au domicile aux États-Unis ont dépassé 50 millions à mi-2025, en hausse de 22 % par rapport à 2023, après que des subventions fédérales ont encouragé les déploiements concurrents.[2]Association nationale du câble et des télécommunications, "Les connexions fibre jusqu'au domicile dépassent 50 millions de foyers américains en 2025," NCTA, ncta.com La loi européenne sur les infrastructures gigabit a contribué à porter les vitesses gigabit symétriques à 18 % des foyers début 2026, soit le double du niveau de 2024. La lecture fiable en 4K sur plusieurs flux réduit les plaintes de mise en mémoire tampon, diminuant le taux de désabonnement des principales plateformes. La 5G fixe sans fil a ajouté 12 millions de lignes haut débit aux États-Unis en 2025, comblant le fossé rural et créant de nouveaux foyers adressables. Les diffuseurs vendent désormais des forfaits par résolution plutôt que par zone géographique, débloquant des revenus plus élevés auprès de groupes précédemment mal desservis.

Augmentation des investissements dans les productions originales en langues locales par les diffuseurs mondiaux

Netflix a dépensé environ 1 milliard USD pour des productions indiennes en 2025, soit une hausse de 40 % par rapport à 2023, couvrant des titres en hindi, tamoul, télougou et bengali. Disney+ Hotstar a rapporté que les émissions régionales représentaient 62 % de ses heures de visionnage indiennes en 2025, soulignant que les histoires locales stimulent les heures regardées. Amazon a financé 18 productions originales en langue portugaise au Brésil pour défier la position bien établie de Globoplay avec des budgets plus importants et des fenêtres de diffusion mondiales. La narration locale réduit les coûts d'acquisition car les intrigues culturellement résonnantes fidélisent sans dépenses à l'échelle hollywoodienne. Les quotas européens de 30 % de contenu local transforment les mandats minimaux en objectifs planchers stratégiques pour le lancement de nouvelles séries.[3]Commission européenne, "La loi sur les infrastructures gigabit porte les vitesses gigabit symétriques à 18 % des foyers de l'UE," Commission européenne, ec.europa.eu

Regroupement de la VàD avec les abonnements télécoms et à la télévision payante stimulant l'adoption en Amérique du Sud

Les opérateurs télécoms brésiliens et argentins ont intégré des applications de streaming dans leurs forfaits mobiles et fibre, portant la pénétration de la vidéo groupée au-dessus de 40 % des clients haut débit fin 2025. Claro Brasil a exempté le trafic Disney+ et Paramount+ des plafonds de données, supprimant la crainte des limites de données et renforçant la fidélisation des clients. Movistar Argentina a renoncé aux frais d'activation de HBO Max pour les contrats fibre de 12 mois, stimulant l'adoption du haut débit dans les marchés urbains. Les règles de divulgation transparente des offres groupées publiées en 2024 protègent les consommateurs sans entraver l'emballage multi-services. La structure d'incitation partagée permet aux opérateurs télécoms d'augmenter l'ARPU tandis que les plateformes bénéficient d'une distribution nationale à faible coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de licence de contenu comprimant les marges des plateformes | −1.4% | Mondial | Court terme (≤2 ans) |

| Intensification du contrôle antitrust sur les accords de contenu exclusif dans l'UE | −0.9% | Europe, retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des taux de désabonnement due à la fatigue des abonnements dans les marchés matures de vidéo à la demande par abonnement | −1.2% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤2 ans) |

| Durcissement des réglementations sur la confidentialité des données limitant la monétisation ciblée de la vidéo à la demande financée par la publicité | −0.8% | Europe, Californie, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de licence de contenu comprimant les marges des plateformes

Les studios et les ligues sportives ont exploité les guerres d'enchères en 2025, portant les licences tierces jusqu'à 45 % des revenus des plateformes de niveau intermédiaire. Warner Bros. Discovery a renouvelé son accord de production HBO Max avec une prime de 30 %, tandis que le contrat de 76 milliards USD avec la National Basketball Association oblige chaque diffuseur à supporter plus de 2 milliards USD par an. La hausse des coûts réduit les budgets consacrés aux mises à niveau technologiques et aux productions originales, créant des catalogues plus restreints qui alimentent le désabonnement. La loi européenne sur les marchés numériques pourrait éventuellement limiter l'exclusivité, mais l'application reste incertaine. En attendant, seules les plus grandes plateformes peuvent se permettre des droits phares sans éroder leurs marges.

Hausse des taux de désabonnement due à la fatigue des abonnements dans les marchés matures de vidéo à la demande par abonnement

Le taux de désabonnement aux États-Unis a atteint 47 % fin 2025, les foyers passant d'un service à l'autre pour regarder des émissions uniques avant d'annuler. Antenna a constaté que 38 % des nouveaux abonnés sont partis dans les 90 jours au troisième trimestre 2025, augmentant les coûts d'acquisition sur toutes les grandes plateformes. L'Américain type était abonné à 4,2 services en 2025, diluant le temps de visionnage par application et accentuant la sensibilité aux prix. Les fournisseurs répliquent avec des remises pour paiement annuel et des offres publicitaires moins chères qui échangent la marge contre la rétention. Sans contrats à long terme, l'investissement constant dans du contenu exclusif reste le seul levier durable pour ralentir la rotation des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : la vidéo à la demande financée par la publicité réduit l'écart de revenus

La vidéo à la demande par abonnement détenait 47,23 % des revenus de 2025, la plus grande part de marché de la vidéo à la demande au niveau du modèle, mais la vidéo à la demande financée par la publicité devrait se développer à 12,31 % par an jusqu'en 2031, les annonceurs suivant les audiences vers des environnements de streaming sécurisés pour les marques. Cette croissance remodèle le marché de la vidéo à la demande, car la vidéo à la demande financée par la publicité attire désormais des budgets autrefois réservés aux publicités display reposant sur des cookies tiers. La vidéo à la demande transactionnelle au paiement à la séance a maintenu une part de 8 % des revenus de 2025, portée par des événements en direct à forte valeur ajoutée tels que la boxe et les concerts qui justifient une tarification ponctuelle. Les services hybrides combinant publicités et abonnements ont capturé 18 % du marché en 2025, offrant aux plateformes une échelle de prix qui amortit le désabonnement en période d'incertitude économique.

L'échelle de la vidéo à la demande financée par la publicité est renforcée par des options de paiement flexibles, notamment la facturation par l'opérateur et les portefeuilles électroniques, qui aident à contourner les lacunes en matière de cartes de crédit en Asie du Sud-Est. Les plateformes utilisent également des offres financées par la publicité pour réacquérir d'anciens abonnés partis en raison des frais mensuels, réduisant ainsi le coût moyen d'acquisition. Pendant ce temps, la croissance de la vidéo à la demande par abonnement ralentit à mesure que les foyers jonglent avec plusieurs services, de sorte que de nombreux opérateurs reconditionnnent leurs catalogues phares dans des offres groupées à prix réduit. La vidéo à la demande au paiement à la séance reste de niche mais rentable car les promoteurs sportifs et les artistes monétisent les fans prêts à payer des prix premium pour l'exclusivité. Dans tous les modèles, les formats publicitaires basés sur les données et les abonnements à plusieurs niveaux offrent aux opérateurs des flux de revenus parallèles qui se protègent contre la saturation dans une approche unique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technologie de diffusion : le streaming par contournement consolide sa domination

Le streaming par contournement représentait 59,42 % des revenus de diffusion en 2025, la plus grande part de marché de la vidéo à la demande par format de diffusion, et devrait progresser à un CAGR de 12,27 % jusqu'en 2031. La VàD par télévision à protocole Internet a conservé une part de 22 % car les opérateurs télécoms historiques continuent de regrouper la vidéo gérée avec le haut débit, mais l'écart se creuse à mesure que la résiliation des abonnements câble s'accélère. La VàD par télévision payante est tombée à 12 % des revenus de 2025 et décline de 3 % par an à mesure que les décodeurs perdent de leur pertinence. La télévision hybride à diffusion large bande a terminé 2025 avec une part de 7 %, principalement en Europe, où les diffuseurs publics étendent les catalogues de rattrapage sans imposer de nouvelles applications.

Les réseaux de diffusion de contenu natifs en nuage ont réduit la latence médiane à 180 millisecondes début 2026, une amélioration de 40 % qui permet des fonctionnalités sociales en temps réel et des soirées de visionnage synchronisées. La mise en cache en périphérie a réduit la bande passante du réseau dorsal de 35 %, libérant des capitaux que les opérateurs peuvent rediriger vers des débits binaires plus élevés et la prise en charge HDR. La migration vers la distribution par application permet également aux plateformes de pousser des mises à jour chaque semaine au lieu d'attendre les cycles de micrologiciel liés au matériel hérité. Les fournisseurs de télévision à protocole Internet adoptent de plus en plus les intergiciels de streaming par contournement afin que leurs réseaux gérés puissent interopérer avec la diffusion sur Internet ouvert. Ces évolutions technologiques élargissent collectivement la taille du marché adressable de la vidéo à la demande en apportant des flux premium aux régions à bande passante limitée.

Par type d'appareil : le matériel de streaming connecté se développe plus vite que les écrans

Les téléviseurs intelligents ont capturé 43,87 % des revenus de visionnage de 2025, mais les appareils de streaming connectés progressent à un CAGR de 12,49 % jusqu'en 2031, les consommateurs privilégiant les clés et boîtiers indépendants des plateformes qui reçoivent des mises à jour logicielles plus rapides. Les smartphones et tablettes se sont stabilisés à une part de 28 % car les marchés axés sur le mobile en Asie-Pacifique et en Afrique valorisent la portabilité par rapport à la taille de l'écran. Les ordinateurs personnels et les ordinateurs portables ont glissé à 15 % à mesure que les jeunes générations se tournent vers les écrans mobiles et de salon, tandis que les appareils émergents tels que les casques de réalité virtuelle et les systèmes embarqués dans les véhicules représentaient 3 % et croissent de 14 % par an.

Roku a terminé 2025 avec 81,6 millions de comptes actifs et 4,1 heures de streaming quotidien, démontrant qu'un système d'exploitation léger peut capturer un engagement significatif sans posséder de contenu. Fire TV d'Amazon a dépassé 200 millions d'activations mondiales, s'appuyant sur l'adhésion Prime et le contrôle vocal pour fidéliser les utilisateurs. Les fabricants de téléviseurs intelligents font face à des cycles de remplacement plus lents, de sorte que beaucoup préchargent des chaînes freemium qui se monétisent via des partages publicitaires. La demande croissante de jeux à faible latence et de fonctionnalités de soirées de visionnage favorise les appareils externes qui prennent en charge des mises à niveau de codec plus rapides. La diversification croissante du matériel maintient la part de marché de la vidéo à la demande par catégorie d'appareils fluide à mesure que les spectateurs alternent entre les écrans tout au long de la journée.

Par genre de contenu : les droits sportifs accélèrent la croissance directe vers le consommateur

Le divertissement et le drame sont restés le genre le plus important, représentant 39,67 % des revenus de 2025, mais le streaming sportif devrait afficher le CAGR le plus rapide de 12,46 % jusqu'en 2031, les ligues monétisant les droits directs et contournant les diffuseurs traditionnels. Le contrat de 76 milliards USD avec la National Basketball Association accordé à Amazon, Comcast et Disney en 2024 illustre comment l'exclusivité en direct rivalise désormais avec les productions originales scénarisées pour l'attrait des abonnés. Le contenu pour enfants et familles représentait 18 % du contenu total, grâce à des bibliothèques pérennes et à la demande parentale d'environnements sans publicité. La programmation éducative et documentaire a contribué à hauteur de 12 %, soutenue par les portails de formation en entreprise et d'apprentissage tout au long de la vie qui intègrent des modules à la demande. Les catégories restantes, notamment les émissions de téléréalité et de style de vie, représentaient les 14 % finaux, bénéficiant de coûts de production plus faibles et de délais de réalisation rapides.

Les audiences sportives génèrent des records de simultanéité de pointe. Les diffusions gratuites de la Indian Premier League sur JioCinema ont atteint 32 millions de spectateurs simultanés en 2025, validant les modèles financés par la publicité dans les marchés sensibles aux prix. Les détenteurs de droits conditionnent de plus en plus les micro-moments, tels que les flux de commentaires alternatifs et les coulisses, pour prolonger l'engagement au-delà des fenêtres en direct. Dans le domaine du divertissement, les diffuseurs mondiaux financent des remakes locaux de franchises à succès pour répondre aux quotas de contenu régionaux et approfondir la résonance culturelle. Les catalogues pour enfants prospèrent grâce aux liens avec le merchandising qui ajoutent des revenus en aval même lorsque l'audience plafonne. Dans tous les genres, le mélange d'événements en direct et de narration sérialisée élargit la taille du marché de la vidéo à la demande en s'adressant à la fois aux spectateurs de rendez-vous et aux spectateurs en mode binge.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : l'adoption en entreprise transforme la vidéo en outil de productivité

Les utilisateurs résidentiels ont généré 78,17 % des revenus de 2025, mais les déploiements commerciaux et en entreprise croissent à un CAGR de 12,23 % jusqu'en 2031, signalant que les entreprises considèrent désormais les plateformes vidéo comme une infrastructure stratégique plutôt que comme des commodités. Les établissements d'enseignement représentaient 6 % des revenus, les universités archivant les cours pour les modèles de classe inversée, tandis que les entités du secteur public représentaient 3 % en raison des délais de passation de marchés. Les systèmes de gestion de l'apprentissage basés sur le nuage ont intégré des modules vidéo et capturé 40 % des budgets de formation en entreprise en 2025, en forte hausse par rapport à 2023.

Les opérateurs hôteliers ont déployé des applications de streaming dans 62 % des chambres d'hôtel, offrant des recommandations personnalisées et la diffusion mobile pour différencier le service aux clients. Les systèmes de santé utilisent des plateformes conformes à la loi HIPAA pour l'éducation des patients, réduisant ainsi le risque de réadmission en améliorant l'observance à domicile. Les acheteurs en entreprise privilégient les solutions dotées de tableaux de bord analytiques qui suivent les taux d'achèvement et fournissent des preuves de conformité dans des domaines réglementés comme la finance et la pharmacie. Les agences publiques expérimentent des portails destinés aux citoyens qui diffusent des réunions publiques et du contenu de formation, bien que des budgets serrés ralentissent les déploiements plus larges. Alors que le travail hybride persiste, la vidéo à la demande devient un outil de transfert de connaissances évolutif, élargissant chaque année la part professionnelle de la part de marché de la vidéo à la demande.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de la vidéo à la demande de 36,38 % en 2025, mais son CAGR de 9,8 % jusqu'en 2031 est inférieur au rythme mondial, la pénétration des foyers étant déjà élevée et le taux de désabonnement atteignant 47 % par an. Les États-Unis ont généré 82 % des revenus régionaux, aidés par 50 millions de lignes de fibre jusqu'au domicile qui permettent des flux 4K simultanés et réduisent les annulations liées à la mise en mémoire tampon. La taxe canadienne de 5 % sur le contenu national imposée aux diffuseurs étrangers augmente les coûts de conformité mais stimule également la production locale, ce qui renforce l'engagement. Le Mexique a progressé de 14 % en 2025, América Móvil ayant regroupé Claro Video avec ses forfaits sans fil, élargissant la portée dans les villes secondaires. Ensemble, ces facteurs maintiennent le marché nord-américain de la vidéo à la demande sur une trajectoire de croissance mature mais stable.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 12,42 % grâce au visionnage axé sur le mobile, aux productions originales localisées et aux offres financées par la publicité qui élargissent la base adressable. L'Inde représente 28 % des revenus régionaux, avec des diffusions gratuites de la Indian Premier League attirant 32 millions de spectateurs simultanés au pic et prouvant que le cricket en direct peut ancrer un modèle de vidéo à la demande financée par la publicité où la volonté de payer mensuellement reste inférieure à 2 USD. La Chine génère 34 % des revenus Asie-Pacifique, bien que les mandats de localisation des données confinent les entrants étrangers, tandis que Tencent Video, iQIYI et Youku détiennent 76 % de la part nationale en liant les bibliothèques de drames aux écosystèmes de super-applications. Le Japon et la Corée du Sud représentent ensemble 17 % des revenus régionaux, Netflix et Amazon commandant des animes et des K-dramas qui trouvent des audiences mondiales, renforçant une boucle de rétroaction qui finance davantage de narration locale.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent conjointement à 38 % des revenus mondiaux, mais affichent des trajectoires inégales. La part de 24 % de l'Europe croît à 10,5 % par an, freinée par les enquêtes antitrust sur les droits sportifs exclusifs et les limites de confidentialité des données sur les publicités ciblées. L'Amérique du Sud représente 7 % des revenus, mais les offres groupées télécoms poussent l'adoption du haut débit brésilien et argentin au-dessus de 40 % des clients haut débit et réduisent le désabonnement autonome d'environ 25 %. Le Moyen-Orient et l'Afrique représentent 5 % des revenus mais affichent un CAGR de 13,1 % grâce aux drames arabes et à la consommation sur smartphone qui propulsent les marchés en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, bien que la faible pénétration des paiements numériques limite encore le potentiel de monétisation. Ensemble, ces régions diversifient la taille du marché mondial de la vidéo à la demande et protègent les opérateurs contre la saturation dans une seule zone géographique.

Paysage concurrentiel

Les cinq plus grandes plateformes mondiales, Netflix, Amazon Prime Video, Disney+, YouTube et Apple TV+, ont capturé environ 58 % des revenus de 2025, donnant au secteur un score de concentration modéré et façonnant des priorités stratégiques telles que les mises à niveau de codecs et les acquisitions de droits sportifs en direct. Le déploiement AV1 de Netflix sur 30 % de son catalogue a réduit les coûts de bande passante de 20 % et amélioré la qualité vidéo dans les régions à bande passante limitée, forçant les concurrents plus petits à envisager des transitions similaires ou à risquer des écarts de perception. Le contrat de 1,8 milliard USD par an d'Amazon pour la Ligue des champions de l'UEFA, associé aux droits existants de la National Football League, souligne comment les sports premium rivalisent désormais avec les succès scénarisés comme aimants à abonnements. Disney a fusionné Hulu dans Disney+ fin 2025, proposant une offre groupée financée par la publicité à 12,99 USD qui réduit le désabonnement en simplifiant la découverte dans sa bibliothèque élargie.

Les challengers de second rang gagnent des parts grâce à la spécialisation régionale et au contrôle des appareils. JioCinema a diffusé la Indian Premier League gratuitement à 32 millions de spectateurs simultanés, prouvant que les droits cricket phares peuvent amorcer un entonnoir freemium dans un marché à faible ARPU. Roku se concentre sur la couche du système d'exploitation plutôt que sur la possession de contenu, monétisant l'inventaire publicitaire sur 81,6 millions de comptes actifs et générant 3,5 milliards USD de revenus de plateforme en 2025. L'expansion de Tencent Video en 2025 en Malaisie, en Thaïlande et en Indonésie exploite les interfaces en mandarin et en langues locales, ainsi que WeChat Pay, pour toucher la diaspora chinoise d'outre-mer et les spectateurs d'Asie du Sud-Est.

Les fournisseurs de technologie et les forces réglementaires ajoutent une complexité supplémentaire. Le réseau de diffusion de contenu à informatique en périphérie de MainStreaming a réduit la latence médiane à 180 millisecondes, permettant des soirées de visionnage synchronisées qui renforcent l'engagement pour les événements en direct. La loi de l'Union européenne sur les marchés numériques a désigné plusieurs grands diffuseurs comme contrôleurs d'accès, présageant d'éventuelles limites sur les pratiques de licence exclusive qui pourraient redistribuer le pouvoir de négociation en faveur des services plus petits. Collectivement, l'innovation en matière de codecs, les courses aux droits sportifs, les stratégies d'écosystèmes d'appareils et l'évolution de la réglementation rendent la dynamique concurrentielle fluide, même si la part de marché globale de la vidéo à la demande des acteurs établis reste significative.

Leaders du secteur de la vidéo à la demande

Amazon.com, Inc.

Netflix, Inc.

The Walt Disney Company

Warner Bros. Discovery, Inc.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Apple étend la disponibilité d'Apple TV+ aux smartphones et tablettes Android dans le monde entier, visant à attirer 1,2 milliard d'utilisateurs Android supplémentaires et à accélérer la croissance des abonnés au-delà des 25 millions de comptes signalés fin 2025.

- Janvier 2026 : Netflix s'engage à investir 2,5 milliards USD sur trois ans pour créer 50 nouvelles séries et films en langue coréenne, renforçant son leadership en Corée du Sud et étendant l'attrait mondial des K-dramas.

- Décembre 2025 : Amazon obtient les droits de streaming mondiaux exclusifs de la Ligue des champions de l'UEFA pour trois saisons à partir de 2027, acceptant de payer environ 1,8 milliard USD par an pour renforcer le portefeuille de sports premium de Prime Video.

- Novembre 2025 : The Walt Disney Company lance une application unifiée Disney+ et Hulu aux États-Unis, proposant un abonnement groupé financé par la publicité à 12,99 USD par mois pour simplifier l'expérience utilisateur et réduire le désabonnement.

Portée du rapport mondial sur le marché de la vidéo à la demande

Le rapport sur le marché de la vidéo à la demande est segmenté par modèle économique (vidéo à la demande par abonnement, vidéo à la demande financée par la publicité, vidéo à la demande transactionnelle/au paiement à la séance, modèles hybrides et autres), technologie de diffusion (streaming par contournement (OTT), VàD par télévision à protocole Internet (IPTV), VàD par télévision payante, télévision hybride à diffusion large bande), type d'appareil (smartphones et tablettes, téléviseurs intelligents, PC et ordinateurs portables, appareils de streaming connectés, autres types d'appareils), genre de contenu (divertissement et drame, sports, enfants et famille, éducatif et documentaire, autres genres de contenu), utilisateur final (résidentiel/individuel, commercial et entreprise, établissements d'enseignement, secteur public et gouvernement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vidéo à la demande par abonnement |

| Vidéo à la demande financée par la publicité |

| Vidéo à la demande transactionnelle/au paiement à la séance |

| Modèles hybrides et autres |

| Streaming par contournement (OTT) |

| VàD par télévision à protocole Internet (IPTV) |

| VàD par télévision payante |

| Télévision hybride à diffusion large bande |

| Smartphones et tablettes |

| Téléviseurs intelligents |

| PC et ordinateurs portables |

| Appareils de streaming connectés |

| Autres types d'appareils |

| Divertissement et drame |

| Sports |

| Enfants et famille |

| Éducatif et documentaire |

| Autres genres de contenu |

| Résidentiel / Individuel |

| Commercial et entreprise |

| Établissements d'enseignement |

| Secteur public et gouvernement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle économique | Vidéo à la demande par abonnement | ||

| Vidéo à la demande financée par la publicité | |||

| Vidéo à la demande transactionnelle/au paiement à la séance | |||

| Modèles hybrides et autres | |||

| Par technologie de diffusion | Streaming par contournement (OTT) | ||

| VàD par télévision à protocole Internet (IPTV) | |||

| VàD par télévision payante | |||

| Télévision hybride à diffusion large bande | |||

| Par type d'appareil | Smartphones et tablettes | ||

| Téléviseurs intelligents | |||

| PC et ordinateurs portables | |||

| Appareils de streaming connectés | |||

| Autres types d'appareils | |||

| Par genre de contenu | Divertissement et drame | ||

| Sports | |||

| Enfants et famille | |||

| Éducatif et documentaire | |||

| Autres genres de contenu | |||

| Par utilisateur final | Résidentiel / Individuel | ||

| Commercial et entreprise | |||

| Établissements d'enseignement | |||

| Secteur public et gouvernement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévisionnel pour la vidéo à la demande mondiale en 2031 ?

Le secteur devrait atteindre 242,03 milliards USD d'ici 2031, avec un CAGR de 11,47 % à partir de 2026.

Quelle région géographique devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,42 %, dépassant toutes les autres régions grâce au visionnage axé sur le mobile et aux investissements dans le contenu localisé.

Comment les offres financées par la publicité remodèlent-elles les stratégies de monétisation ?

Les revenus de la vidéo à la demande financée par la publicité progressent à un CAGR de 12,31 % à mesure que les budgets des marques se déplacent vers des placements vidéo contextuels, permettant aux plateformes de toucher les utilisateurs qui résistent aux frais d'abonnement supplémentaires.

Pourquoi les productions originales en langues locales sont-elles devenues essentielles pour l'acquisition d'abonnés ?

Les séries produites dans des langues régionales offrent un engagement plus élevé à un coût d'acquisition inférieur, aidant les plateformes mondiales à conquérir et fidéliser les spectateurs en Inde, au Brésil et en Asie du Sud-Est.

Quel facteur est à l'origine du taux de désabonnement élevé dans les services d'abonnement nord-américains matures ?

La fatigue des abonnements a poussé le taux de désabonnement annuel à 47 %, de nombreux foyers passant d'une plateforme à l'autre pour regarder des titres uniques avant d'annuler.

Comment les offres groupées télécoms influencent-elles l'adoption du streaming en Amérique du Sud ?

L'intégration des services vidéo dans les forfaits mobiles et fibre a porté la pénétration au-dessus de 40 % au Brésil et en Argentine et réduit le désabonnement autonome d'environ 25 %.

Dernière mise à jour de la page le: