Taille et Part du Marché du Ketchup

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.73 Milliards de dollars |

| Taille du Marché (2031) | 23.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

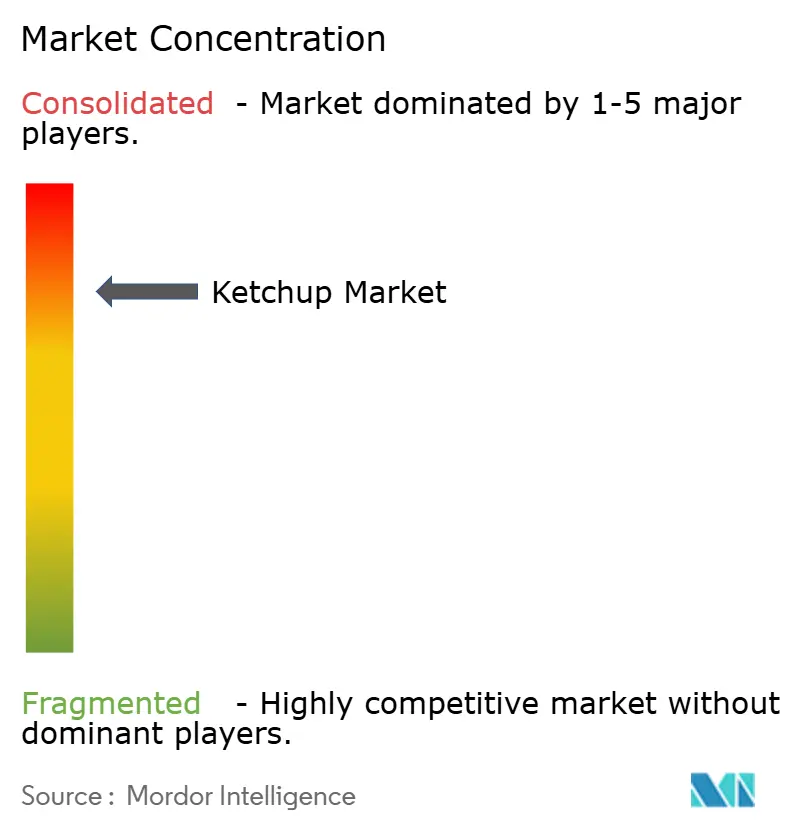

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Ketchup par Mordor Intelligence

Le marché du ketchup devrait croître de 17,88 milliards USD en 2025 à 18,73 milliards USD en 2026 et devrait atteindre 23,61 milliards USD d'ici 2031, avec un TCAC de 4,74 % sur la période 2026-2031. La croissance du ketchup est portée par sa présence profondément ancrée dans la restauration mondiale et sa capacité à s'adapter aux tendances telles que la praticité, la santé et la premiumisation. Sa demande est répandue, englobant les accompagnements traditionnels de restauration rapide, les améliorations de kits repas et les applications gastronomiques qui valorisent l'expérience culinaire à domicile. Cette polyvalence assure sa pertinence à travers diverses préférences de consommateurs, pratiques culinaires et occasions de consommation. Les marques renforcent leur résilience grâce à un approvisionnement en tomates respectueux du climat, à des innovations de saveurs pionnières et à des emballages écologiques, qui s'alignent sur les attentes évolutives des consommateurs en matière de durabilité, de qualité et de pratiques éthiques. De plus, l'essor du commerce numérique élargit la portée, permettant aux producteurs de niche d'explorer des marchés et de tester les préférences des consommateurs sans la contrainte d'investissements importants dans la distribution physique. Cette transformation numérique favorise non seulement l'innovation et la concurrence, mais permet également aux acteurs plus petits de s'établir sur le marché, contribuant à sa croissance dynamique.

Principaux Enseignements du Rapport

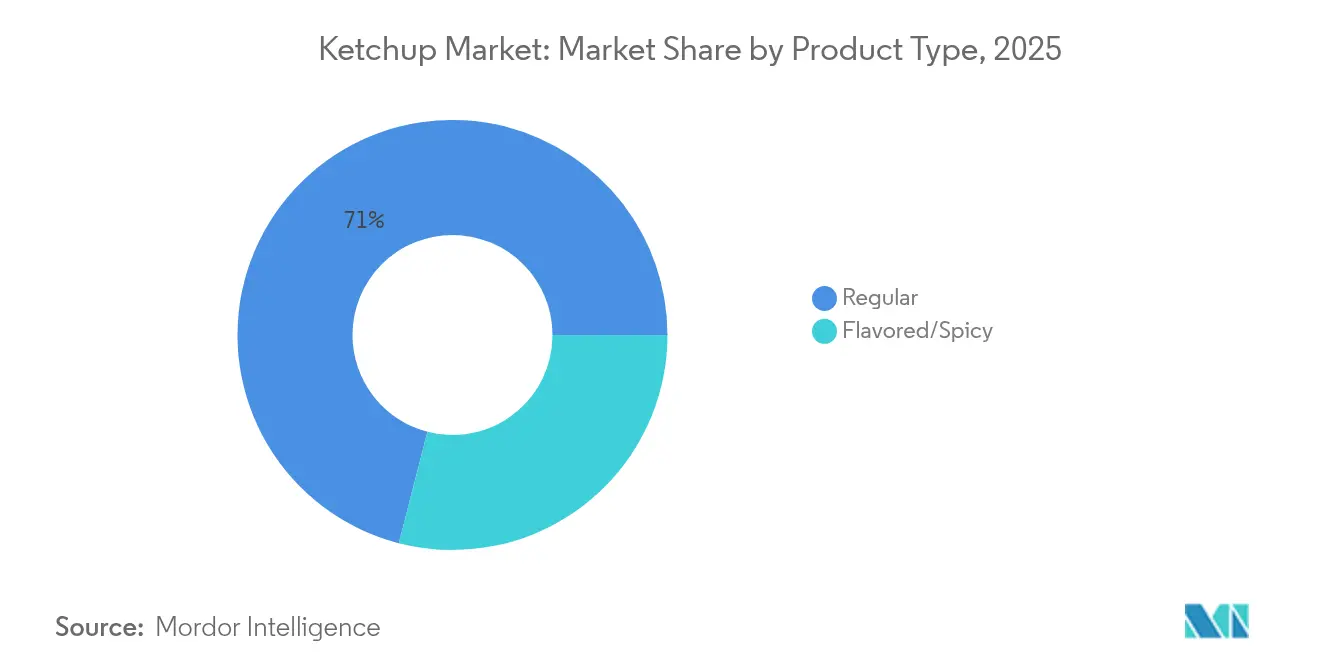

- Par type de produit, le ketchup classique a dominé avec 70,98 % de la part du marché du ketchup en 2025, tandis que les variantes aromatisées sont en passe d'afficher un TCAC de 5,34 % entre 2026 et 2031.

- Par catégorie, les offres conventionnelles ont contrôlé 82,93 % de la taille du marché du ketchup en 2025, tandis que les gammes biologiques sont prêtes pour un TCAC de 6,03 % jusqu'en 2031.

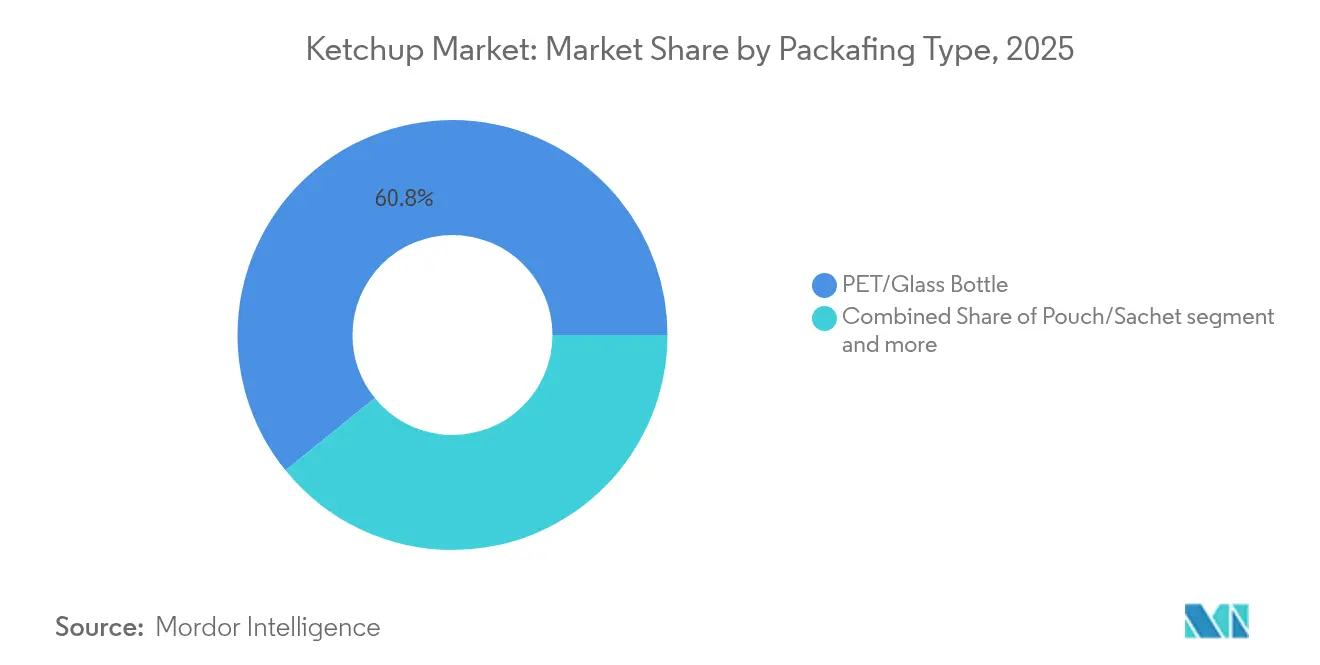

- Par emballage, les bouteilles PET/verre représentaient 60,84 % de la part du marché du ketchup en 2025 ; les pochettes et sachets devraient croître à un TCAC de 5,56 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 62,45 % de la taille du marché du ketchup en 2025, tandis que la restauration devrait se développer à un TCAC de 5,26 % durant 2026-2031.

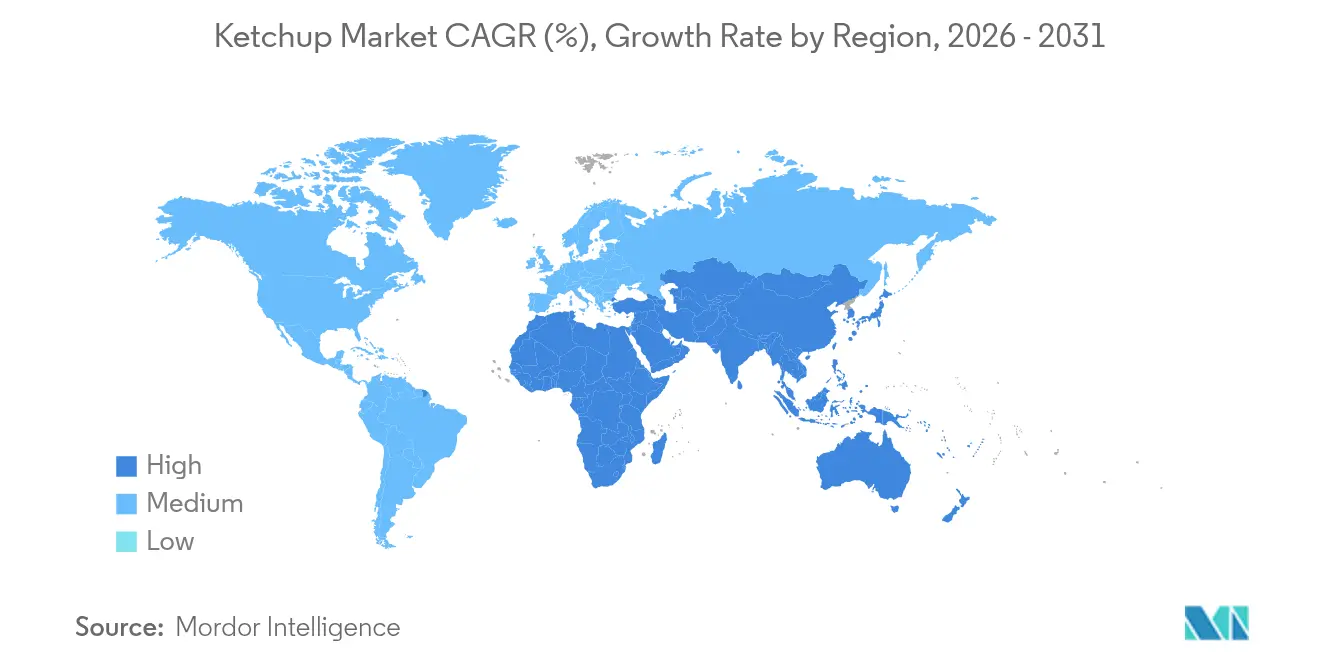

- Par région, l'Europe a sécurisé 31,84 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Ketchup

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'aliments de commodité | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la restauration rapide dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Formats d'emballage et de saveurs innovants | +1.1% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Portée du commerce électronique transfrontalier | +0.6% | Mondial, concentré initialement dans les marchés développés | Moyen terme (2-4 ans) |

| Demande d'approvisionnement en tomates régénératif | +0.9% | Amérique du Nord et UE en premier, expansion mondiale | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients naturels et à étiquette propre | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'aliments de commodité

À mesure que les modes de vie s'accélèrent, la dépendance aux produits prêts à consommer augmente, amplifiant le rôle du ketchup en tant qu'exhausteur de saveur instantané. Les données de l'USDA révèlent qu'à mesure que la restauration hors domicile devient plus répandue, l'utilisation de condiments augmente, entraînant une hausse des volumes de ketchup en portions individuelles[1]Source : Département de l'Agriculture des États-Unis," « Les Tendances de la Consommation Alimentaire et des Apports Nutritifs Émergent au Cours des Quatre Dernières Décennies », www.ers.usda.gov. Ces portions individuelles sont particulièrement populaires dans les chaînes de restauration rapide, les cafétérias et les épiceries de proximité, où le service rapide et la portabilité sont des priorités essentielles. Les emballages stables à la conservation et contrôlés en portions sont conçus pour les navetteurs et les étudiants qui apprécient la portabilité, offrant une solution pratique pour la consommation en déplacement. Grâce à sa longue durée de conservation, le ketchup trouve sa place dans les kits alimentaires d'urgence et les plans de repas institutionnels, garantissant une option de condiment fiable dans divers scénarios. Les fabricants expérimentent les saveurs, introduisant des notes fumées ou épicées, pour rafraîchir les profils traditionnels tout en maintenant leur essence familière. Ces innovations visent à répondre aux préférences évolutives des consommateurs, maintenant le produit pertinent dans un marché concurrentiel. Les mandats réglementaires sur l'étiquetage transparent responsabilisent les consommateurs, leur permettant de faire des choix éclairés même dans le monde effréné de la restauration rapide, renforçant davantage la demande.

Expansion de la restauration rapide dans les marchés émergents

En Asie-Pacifique et en Amérique latine, les réseaux de restauration à service rapide se développent rapidement, entraînant une hausse de la consommation de ketchup. Les chaînes américaines et les franchises locales font du ketchup un accompagnement standard, l'introduisant auprès de nouveaux groupes de consommateurs et renforçant son rôle dans les habitudes alimentaires modernes. À mesure que les jeunes populations urbaines aux revenus disponibles croissants adoptent les styles de restauration occidentaux, le ketchup devient un élément incontournable de leurs repas quotidiens, accompagnant souvent les articles de restauration rapide populaires comme les hamburgers, les frites et les sandwichs. La localisation des menus introduit des variantes de ketchup régionales épicées ou sucrées, favorisant l'expérimentation dans la catégorie et répondant à diverses préférences gustatives. De plus, avec les gouvernements soutenant les investissements étrangers dans la restauration pour stimuler l'emploi et la croissance économique, la demande de ketchup reste robuste, soutenue par l'empreinte croissante des chaînes de restauration internationales et nationales.

Formats d'emballage et de saveurs innovants

Sous l'impulsion du Règlement UE 2025/40, les marques repensent leurs bouteilles et pochettes pour intégrer une teneur plus élevée en matières recyclées, visant à atteindre les objectifs de durabilité et la conformité réglementaire[2]Source : Département de l'Agriculture des États-Unis," « Union Européenne : L'Union Européenne Finalise de Nouvelles Règles pour la Réduction des Emballages et des Déchets d'Emballages », fas.usda.gov. Les marques qui s'adaptent rapidement mettent en avant de manière bien visible leurs empreintes carbone réduites sur les étiquettes avant, faisant appel efficacement aux consommateurs soucieux de l'environnement qui privilégient les produits respectueux de l'environnement. Sur les marchés où la sensibilité au prix prévaut, les pochettes autoportantes sont utilisées pour réduire les coûts unitaires, les rendant idéales pour les petits emballages d'essai qui s'inscrivent dans les budgets hebdomadaires et encouragent les essais consommateurs. Du côté premium, les contenants en verre avec étiquettes gaufrées maintiennent les perceptions de pureté du produit, résonnant fortement avec la tendance à l'étiquette propre qui met l'accent sur la transparence et les ingrédients naturels. Les saveurs innovantes, allant du chipotle au basilic, sécurisent non seulement des espaces premium en rayon mais renforcent également les marges bénéficiaires en répondant aux goûts et aux préférences évolutifs des consommateurs. De plus, le prototypage rapide dans les cuisines pilotes accélère le passage de l'idée à l'étalage, permettant aux entreprises de répondre rapidement aux tendances de saveurs éphémères et de prendre un avantage concurrentiel sur le marché.

Portée du commerce électronique transfrontalier

Les marques de ketchup artisanal s'appuient sur des plateformes directement destinées aux consommateurs pour atteindre les communautés d'expatriés et les passionnés de gastronomie à l'étranger, leur offrant des produits de niche et de haute qualité qui répondent à leurs goûts spécifiques. Avec des ventes d'épicerie en ligne en Inde qui devraient atteindre 10 à 12 milliards USD d'ici 2025, il est évident que les plateformes numériques jouent un rôle central dans l'amélioration de la visibilité et de l'accessibilité des condiments conditionnés[3]Source : Invest India," « Commerce de Détail et Commerce Électronique », www.investindia.gov.in. Les centres de traitement des commandes disposent désormais de zones à température contrôlée, garantissant l'intégrité du produit lors des transports prolongés, ce qui est crucial pour maintenir la qualité de produits périssables comme le ketchup. Les influenceurs du commerce social mettent en lumière le ketchup biologique en petites séries, créant une sensibilisation et stimulant les achats impulsifs à l'international en mettant en avant les attributs uniques des produits. Grâce aux efforts d'harmonisation douanière au sein de l'ASEAN, les formalités administratives sont devenues plus rationalisées, entraînant une réduction des prix finaux, des délais de livraison plus rapides et une audience élargie pour les marques de ketchup artisanal.

Analyse de l'Impact des Facteurs de Restriction*

| Facteur de Restriction | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réticence sanitaire envers le sucre et le sel | -0.9% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Montée de la concurrence des condiments alternatifs | -0.6% | Amérique du Nord et Europe en premier, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des rendements de tomates liée au climat | -0.8% | Mondial, particulièrement aiguë en Californie et dans les régions méditerranéennes | Long terme (≥ 4 ans) |

| Disponibilité de produits de substitution | -0.4% | Mondial, variable selon les préférences gustatives régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réticence sanitaire envers le sucre et le sel

Les campagnes de santé publique poussent à une réduction de la consommation de sauces sucrées, amenant les parents à examiner de plus près les étiquettes du ketchup. De nombreuses références conventionnelles ne rentrent pas dans la bande de mention « sain » de la FDA en raison des critères de 2025 de l'agence, limitant les opportunités promotionnelles sur l'emballage et pouvant potentiellement influencer les décisions d'achat des consommateurs. Ce changement devrait pousser les fabricants à explorer des formulations plus saines pour répondre aux exigences réglementaires et consommateurs en évolution. La reformulation du ketchup pour réduire le sucre tout en équilibrant l'acidité et la viscosité entraîne une hausse des coûts de recherche et développement, car les fabricants doivent investir dans des techniques avancées, des tests d'ingrédients et des évaluations sensorielles pour maintenir la qualité du produit. En Europe occidentale, les chaînes de distribution utilisent des autocollants nutritionnels à feux tricolores, reléguant les ketchups riches en sucre aux rayons inférieurs, ce qui pourrait réduire leur visibilité et leurs ventes. Cette tendance reflète un mouvement plus large vers la promotion de choix alimentaires plus sains au niveau de la distribution. Alors que les fournisseurs de solutions aromatiques proposent le fruit du moine et la stévia comme alternatives au sucre, leurs arrière-goûts persistants freinent leur adoption généralisée, posant un défi pour l'adoption grand public et nécessitant une innovation supplémentaire dans la technologie des édulcorants.

Volatilité des rendements de tomates liée au climat

La Californie, responsable du traitement d'environ 30 % du volume du marché mondial de la tomate, doit maintenant faire face à des fenêtres de récolte plus courtes en raison d'étés de plus en plus chauds. Ce changement exerce une pression sur la capacité de traitement de l'État, car les transformateurs peinent à gérer les délais compressés pour la récolte et le traitement. De plus, la chaleur extrême non seulement diminue la teneur en lycopène, affectant la consistance de la couleur, mais entraîne également une hausse des coûts due à la nécessité de mélanger pour maintenir les normes du produit. En réponse à ces défis, les multinationales diversifient leurs approvisionnements, se tournant vers l'Espagne, la Turquie et les exploitations émergentes en Afrique du Nord. Cependant, cette stratégie s'accompagne de ses propres coûts logistiques, notamment des coûts de transport plus élevés et des retards potentiels dans les chaînes d'approvisionnement. À mesure que les défaillances de cultures liées aux conditions météorologiques deviennent plus fréquentes, les primes d'assurance ont augmenté, comprimant les revenus agricoles et amplifiant la variabilité des coûts des matières premières. Entre-temps, des start-ups défendent l'agriculture en environnement contrôlé pour les tomates, ce qui offre une solution potentielle en atténuant les risques liés aux conditions météorologiques et en garantissant une qualité constante. Cependant, les exigences en capital élevé de cette approche, incluant des investissements dans des technologies avancées et des infrastructures, freinent son expansion rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination du Classique avec un Potentiel de Croissance des Saveurs

En 2025, les offres de ketchup classique commandent une part de marché dominante de 70,98 %, soulignant la constance des recettes mondiales et les habitudes d'achat des consommateurs. Ce condiment rouge par excellence est synonyme d'incontournables comme les frites, les hamburgers et les œufs, alimentant une demande stable et permettant une production à grande échelle efficace. Son profil de saveur universel et sa reconnaissance généralisée cultivent une base de clients dévoués qui considèrent le ketchup comme un condiment indispensable. Les grandes marques tirent parti des économies d'échelle, assurant des prix compétitifs et une disponibilité étendue. La popularité soutenue du ketchup classique cimente son statut de produit phare stimulant les ventes mondiales en volume. Pour les leaders du marché, ce segment est essentiel, soutenant des flux de revenus constants dans un paysage de condiments en mutation.

D'autre part, les gammes de ketchup aromatisé sont le segment à la croissance la plus rapide du marché, affichant un TCAC de 5,34 %. Alors que les milléniaux aventureux se tournent vers le chipotle, le curry, le sriracha et d'autres mélanges innovants de formats occidentaux avec des épices locales, les grandes marques de ketchup intensifient leurs investissements en recherche et développement. Leur objectif est de capter ces micro-segments de niche sans compromettre leurs ventes de ketchup classique principal. Souvent lancées comme éditions limitées, ces nouvelles saveurs permettent aux marketeurs d'évaluer l'intérêt des consommateurs et de s'adapter rapidement en fonction des retours, notamment des sondages sur les réseaux sociaux. Les distributeurs, soucieux des promotions saisonnières, exposent de manière bien visible les ketchups aromatisés épicés durant la saison des grillades pour attirer les amateurs de barbecue. Entre-temps, les opérateurs de restauration expérimentent avec des saveurs régionales, ajustant les menus des établissements à service rapide pour promouvoir des essais pouvant mener à une adoption dans le commerce de détail grand public. Entre 2026 et 2031, le marché du ketchup aromatisé devrait croître d'environ 1,32 milliard USD, soutenu par des promotions croisées stratégiques avec des fabricants de snacks qui améliorent la portée et l'engagement des consommateurs.

Par Catégorie : Échelle Conventionnelle, Accélération du Biologique

En 2025, le ketchup conventionnel commande une part de marché dominante de 82,93 %, grâce à une production rentable et une confiance consommateur de longue date dans sa qualité et sa saveur. Ce segment résonne particulièrement auprès des consommateurs sensibles aux prix dans les marchés émergents, qui favorisent les bouteilles en plastique multi-portions pour plus de valeur. La disponibilité généralisée et la reconnaissance du ketchup conventionnel solidifient son statut de condiment de référence pour les ménages. Sa présence établie sur le marché, renforcée par les économies d'échelle, assure des prix compétitifs et un approvisionnement constant dans diverses régions. La combinaison d'accessibilité financière et de confiance dans ce produit traditionnel cimente son rôle fondamental dans l'industrie du ketchup. De plus, les fabricants affinent continuellement les processus de production pour maintenir les marges bénéficiaires tout en répondant à une large base de consommateurs.

D'autre part, le ketchup biologique est le segment à la croissance la plus rapide du marché, affichant un TCAC de 6,03 %. Cette hausse est largement portée par les parents soucieux de leur santé qui accordent la priorité aux produits de base sans pesticides pour leurs familles. Bien que son volume actuel soit modeste, la part du ketchup biologique dans le commerce de détail spécialisé devrait passer à 22,60 % d'ici 2031, stimulée par une croissance robuste des ventes à deux chiffres. L'obtention d'une certification biologique implique des audits rigoureux, permettant aux producteurs intégrés verticalement d'obtenir des prix premium pour leurs produits. Le commerce électronique est essentiel pour amplifier la visibilité du ketchup biologique, contournant les défis liés à l'espace limité en rayon et aux frais élevés dans les hypermarchés conventionnels. Les distributeurs renforcent ce segment avec des promotions comme les « semaines biologiques », associant le ketchup à d'autres produits biologiques de base tels que les pâtes et les produits laitiers pour améliorer les ventes globales. Les grandes entreprises introduisent également des sous-marques dédiées, exploitant le marché biologique tout en préservant l'image premium de leurs gammes conventionnelles phares, assurant une expansion stratégique dans cette niche lucrative.

Par Emballage : Les Bouteilles Perdurent Tandis que les Formats Flexibles Gagnent du Terrain

En 2025, les bouteilles PET et en verre représentaient une part significative de 60,84 % du marché du ketchup. Leur domination découle de caractéristiques telles qu'une forte familiarité des consommateurs, des scellés inviolables et une stabilité fiable sur les tables. Les bouteilles pressables de grande taille sont devenues des incontournables dans les circuits axés sur la valeur, offrant aux ménages commodité et facilité d'utilisation. Entre-temps, au segment premium, les bouteilles en verre courbées sont le premier choix pour les coffrets cadeaux, renforçant les perceptions de qualité et de luxe. Ces formats d'emballage traditionnels jouissent d'une large acceptation et d'une confiance généralisée, assurant une demande soutenue sur des marchés diversifiés. Leur robustesse et leur charme esthétique en font des favoris tant pour un usage quotidien que pour des occasions spéciales. Les fabricants innovent dans ces formats, s'efforçant de trouver un équilibre entre l'efficacité des coûts et les désirs des consommateurs en matière de commodité et d'esthétique premium.

D'autre part, les pochettes et sachets sont le segment d'emballage à la croissance la plus rapide, affichant un TCAC de 5,56 %. Cette croissance est alimentée par une consommation hors domicile croissante et l'accessibilité financière dans les marchés émergents comme l'Inde, l'Indonésie et le Nigéria. Les emballages flexibles deviennent le choix privilégié pour les cantines scolaires et la restauration aérienne, où le contrôle des portions et la commodité sont essentiels. Le marché de ces formats d'emballage flexibles devrait doubler d'ici 2030, indiquant une hausse de l'adoption. Les producteurs canalisent leurs investissements dans des lignes de remplissage à chaud à grande vitesse adaptées aux films laminés. Ces innovations réduisent l'utilisation de matériaux jusqu'à 70 % par rapport aux emballages rigides traditionnels, marquant un bond significatif vers la durabilité. Les distributeurs sont de plus en plus attirés par les pochettes à efficacité cubique, qui augmentent la densité en rayon et réduisent les coûts de fret. De plus, avec des pressions réglementaires croissantes, comme l'objectif de l'UE d'atteindre 65 % de contenu recyclé dans les plastiques d'ici 2040, les structures de pochettes en mono-matériau gagnent du terrain. Elles répondent non seulement aux normes de conformité, mais défendent également la durabilité environnementale.

Par Canal de Distribution : Le Commerce de Détail Domine, la Restauration Progresse

En 2025, les plateformes de commerce de détail allant des hypermarchés et supermarchés aux épiceries de proximité et épiceries numériques commandaient une part dominante de 62,45 % du marché du ketchup. Leur succès est attribué aux packs promotionnels à prix réduits, aux liens avec les programmes de fidélité et au merchandising croisé stratégique avec les snacks surgelés, stimulant un débit de produits accru. La hausse des achats d'épicerie numérique, notamment dans les mégapoles où la livraison le jour même est la norme, amplifie ces ventes. De plus, les promotions innovantes basées sur les codes QR relient de manière transparente les acheteurs des vidéos de recettes aux caisses rapides en un clic, renforçant à la fois la commodité et l'engagement. La disponibilité et la visibilité étendues du ketchup à travers ces canaux solidifient le commerce de détail comme principal point d'achat pour de nombreux consommateurs. En fusionnant les forces du commerce de détail traditionnel avec le dynamisme du commerce électronique, ce segment s'établit fermement comme leader du marché.

D'autre part, le segment de la restauration connaît la croissance la plus rapide, affichant un TCAC de 5,26 %. Cette hausse est alimentée par la renaissance des restaurants, l'essor des cuisines fantômes et le renouvellement des buffets d'hôtels. Pour répondre à cette demande, les grossistes en restauration utilisent des emballages bag-in-box géants, qui réduisent non seulement les temps de remplissage mais minimisent également les déchets, améliorant ainsi l'efficacité opérationnelle. De plus, les équipes d'ingénierie des menus recherchent de plus en plus des variétés de ketchup personnalisées, ajustant les niveaux d'épices pour s'aligner sur les goûts régionaux et les profils spécifiques des chaînes. Pour répondre aux besoins de restauration à grande échelle, les stades et les organisateurs d'événements optent pour des emballages en vrac flushés à l'azote, assurant une fraîcheur prolongée après l'ouverture. L'évolution de ce segment est encore amplifiée par la fusion des canaux de commerce de détail et de restauration, illustrée par les marques de restauration rapide commercialisant leur ketchup signature dans les supermarchés. Ce croisement souligne non seulement l'équité de marque des restaurants, mais signale également une hausse notable de la consommation à domicile, illustrant une interaction dynamique entre les deux segments du marché.

Analyse Géographique

En 2025, l'Amérique du Nord a capté 36,22 % des revenus mondiaux, soutenue par sa longue présence dans le secteur. Même si le marché arrive à maturité et que les volumes se modèrent, l'Amérique du Nord continue de se positionner comme un phare d'innovation. Les réglementations nutritionnelles plus strictes de la FDA ont non seulement stimulé la reformulation précoce aux États-Unis, mais ont également établi un précédent pour l'adoption dans d'autres pays. Face aux défis climatiques, la Californie diversifie ses chaînes d'approvisionnement, se tournant vers le Mexique et les serres en environnement contrôlé pour assurer un flux régulier de matières premières. Les stratégies marketing exploitent les sentiments patriotiques, utilisant des thèmes comme les barbecues du Quatre Juillet pour raviver les connexions émotionnelles avec le ketchup. Le commerce électronique fait des vagues, avec des modèles d'abonnement permettant aux familles de réapprovisionner automatiquement les produits de base et de personnaliser des assortiments de saveurs basés sur des insights de données.

L'Asie-Pacifique est sur une trajectoire de croissance, affichant le TCAC le plus rapide de 7,12 % jusqu'en 2031, portée par les ménages urbains qui optent de plus en plus pour des solutions de repas à cuisson rapide. En Chine, les villes de deuxième rang assistent à une hausse des expansions d'hypermarchés, conduisant à une exposition plus large des produits de ketchup. Entre-temps, le paysage du commerce de détail organisé en Inde et la hausse des achats en ligne la positionnent comme un hub de demande crucial. La diversité des palais de la région donne naissance à des variantes de ketchup mélangées au soja et enrichies au piment, élargissant leur attrait au-delà des plats occidentaux traditionnels. Pour naviguer dans les fluctuations du commerce mondial, les transformateurs nationaux se tournent vers la technologie de rétortage, veillant à répondre à la fois aux critères d'exportation et aux exigences de coûts locaux.

L'Europe, avec sa riche culture de la tomate et une culture imprégnée de gastronomie indulgente, constitue un marché pivot pour le ketchup. Ici, les consommateurs sont prêts à payer une prime pour des étiquettes qui affichent une authenticité régionale, comme « Fabriqué avec des tomates d'Émilie-Romagne », soulignant les liens du ketchup avec le patrimoine culinaire local. La taxe sur les rayons de l'Union Européenne pousse les marques à repenser leurs stratégies de merchandising ; des innovations comme les rails réfrigérés à chargement par gravité et les systèmes de consigne de pots en verre réutilisables ne sont pas seulement des tendances, mais des outils pour cultiver la fidélité à la marque. Avec une surveillance réglementaire accrue des déchets plastiques, les marques pivotent rapidement vers des multipacks en papier, récoltant des récompenses en espace de rayon pour avoir été des adopteurs précoces.

Paysage réglementaire

Le ketchup est régi par un ensemble de normes d'identité alimentaire, de règles d'étiquetage et de politiques d'emballage et de commerce qui influencent les formulations, les allégations et les coûts. Aux États-Unis, les normes d'identité de la FDA pour le catsup/ketchup (21 CFR 155.194) fixent une composition minimale et des conventions de dénomination, tandis que les critères actualisés de 2025 de la FDA pour l'allégation "healthy" sur l'emballage resserrent les seuils de sucres ajoutés et de sodium, entraînant une reformulation et une révision des allégations sur l'ensemble des références grand public.

Du côté de l'approvisionnement et de l'emballage, mai 2026 a apporté une mise à jour de référence lorsque l'USDA AMS a révisé les normes de classification américaines pour les produits de tomate en conserve. Cette mise à jour a modernisé la terminologie de classification et harmonisé la nomenclature en remplaçant "catsup" par "ketchup" dans le langage de classement utilisé dans le commerce et les achats institutionnels. Par ailleurs, les intrants de tomates américains ont fait face à des frictions commerciales après que le Département du Commerce des États-Unis a émis une ordonnance de droit antidumping sur les tomates fraîches en provenance du Mexique en juillet 2025, et la Commission du commerce international des États-Unis a confirmé à l'unanimité cette ordonnance en juin 2026, augmentant la complexité de conformité et d'approvisionnement pour les transformateurs dépendant des flux de tomates nord-américains.

Paysage Concurrentiel

Le marché mondial du ketchup présente une concentration modérée, indiquant la domination des acteurs établis tout en maintenant une dynamique concurrentielle qui empêche le contrôle monopolistique. Cependant, les perturbateurs régionaux et les marques de distributeurs introduisent une concurrence animée tant sur les prix que sur les saveurs. Kraft Heinz, fort de sa marque iconique et de ses approvisionnements étendus, voit son territoire grignotter par des spécialistes biologiques agiles. L'entreprise, laissant entendre une possible scission d'entreprise en juillet 2025, pourrait bientôt voir sa division ketchup émerger comme une puissance indépendante dans les condiments, remodelant ses stratégies de capital et son rythme de recherche et développement. Entre-temps, la marque Maggi de Nestlé renforce son emprise en Asie-Pacifique, adaptant les recettes et les sachets à des prix correspondant aux budgets pour un repas unique.

Dans les supermarchés européens, les marques de distributeurs sont en hausse, s'appuyant sur des chaînes d'approvisionnement robustes et une approche centrée sur la valeur, particulièrement durant les périodes d'inflation. Les distributeurs signent des accords de fabrication pluriannuels, assurant des engagements de volume tout en apportant de légères modifications aux recettes pour éviter les comparaisons directes avec les marques. O-I, un fournisseur de bocaux en verre, s'associe à des startups de ketchup haut de gamme, proposant des designs gaufrés en édition limitée parfaits pour les cadeaux. La durabilité prend le devant de la scène : Hunt's pilote une station de recharge dans des points de vente en gros aux États-Unis, visant à réduire les déchets d'emballage.

Les fusions et acquisitions sont en effervescence. La prise de contrôle d'Adani Wilmar sur GD Foods renforce non seulement son empreinte sur le marché indien du ketchup, mais resserre également les liens avec les agriculteurs locaux de tomates. Agro Tech Foods, dans son acquisition de Del Monte Foods Pvt Ltd, accède à une fabrication établie au Tamil Nadu, accélérant les lancements sur le marché. Les géants multinationaux ciblent les marques de mayonnaise à base végétale, cherchant à les associer au ketchup pour des promotions combo attrayantes, visant à diversifier les choix de condiments pour les ménages. Le discours sur la santé s'intensifie avec des litiges de propriété intellectuelle qui éclatent autour de revendications comme « riche en antioxydants lycopène ».

Leaders du Secteur du Ketchup

Conagra Brands, Inc.

The Kraft Heinz Company

Unilever PLC

Nestlé S.A.

Del Monte Foods Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation de la fabrication et les ajouts de capacité régionale créent des marges de manœuvre pour des cycles d'innovation plus rapides, une réduction des coûts et une sécurité d'approvisionnement dans une catégorie exposée à la volatilité des rendements de tomates et aux fluctuations de la demande en restauration. Le programme pluriannuel de 3 milliards USD de Kraft Heinz lancé en mai 2025 pour moderniser 30 usines américaines, ainsi que son investissement de 250 millions CAD annoncé en mars 2026 pour moderniser l'usine Mont Royal à Montréal, souligne l'accent continu mis sur le débit, l'efficacité et la production localisée pour les produits de détail de base comme pour les formats destinés à la restauration. En Europe, l'achèvement par l'entreprise d'une expansion de 70 millions d'euros à Alfaro, en Espagne, qui a augmenté la production de 50%, renforce la position de l'Ibérie comme pôle de production pouvant approvisionner plusieurs marchés.

L'emballage axé sur la durabilité et la reformulation clean-label constituent également des axes concrets, notamment là où les exigences des distributeurs et l'examen des consommateurs sur le sucre, le sel et les plastiques se renforcent. Le lancement en novembre 2025 par The Fremont Company d'une solution d'emballage de ketchup entièrement recyclable pour les clients de marque de distributeur montre comment la science des matériaux et la conception des valves/bouteilles sont utilisées pour atteindre des objectifs de recyclabilité tout en préservant la qualité du produit. Concernant la formulation, des recherches publiées en février 2026 sur le mucilage de Basella alba comme ingrédient fonctionnel pour la texture et la stabilité du ketchup pointent vers des alternatives d'origine végétale pouvant réduire la dépendance aux hydrocolloïdes conventionnels, soutenant un positionnement clean-label dans les gammes premium et biologiques alors que la signalisation nutritionnelle en face avant remodèle la stratégie de rayon.

Développements récents du secteur

- Juillet 2026 : The Kraft Heinz Company a lancé les Heinz Penalty Packets, une gamme limitée de sachets surdimensionnés de ketchup et de moutarde inspirés des cartons de pénalité sportifs, vendus via un micro-site dédié et Walmart.com. Ce lancement introduit des repères de consommation en portion individuelle et hors domicile dans le commerce numérique grand public, étendant le rôle des formats de portion au-delà des canaux traditionnels de la restauration rapide.

- Avril 2026 : The Kraft Heinz Company a lancé Heinz Tomato Ketchup Zero Added Sugar and Salt, développé à son Global Innovation Centre aux Pays-Bas et formulé avec 35% de tomates en plus que la recette classique. Le produit soutient un positionnement mieux-pour-la-santé dans une catégorie confrontée à un examen approfondi sur le sucre et le sodium, tout en montrant comment l'augmentation des matières sèches de tomate peut préserver le goût tout en respectant les objectifs nutritionnels.

- Novembre 2024 : Unilever a finalisé un investissement de 40 millions GBP dans son usine alimentaire de Burton, au Royaume-Uni, doublant la production de condiments et établissant un pôle spécialisé pour Hellmann's et d'autres condiments. La capacité et la spécialisation du site visent à soutenir des réponses plus rapides aux évolutions de la demande de détail et de restauration en Europe, où les marques de distributeur et les promotions axées sur la valeur exercent une pression sur les marques établies pour maintenir un approvisionnement fiable et des coûts maîtrisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur du ketchup vendu pour la consommation des ménages et l'usage en restauration, incluant les offres classiques et aromatisées, mesurée au point où le ketchup est vendu via les canaux de vente au détail ou de restauration.

Exclusions du périmètre : Nous excluons les sauces et condiments plus larges qui ne sont pas du ketchup, et nous excluons également la valeur des aliments préparés en aval où le ketchup n'est qu'un ingrédient mineur.

Aperçu de la segmentation

- Par Type de Produit

- Ketchup Classique

- Aromatisé

- Par Catégorie

- Conventionnel

- Biologique

- Par Emballage

- Bouteille PET/Verre

- Pochette et Sachet

- Autres

- Par Canal de Distribution

- Commerce de Proximité

- Commerce de Détail

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Boutiques de Vente en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour fixer les limites extérieures de la demande et pour garder les hypothèses liées à des signaux observables. Nous avons examiné des informations publiques telles que les statistiques agricoles de l'USDA et d'autres statistiques agricoles nationales, les données de bilans alimentaires et de cultures de la FAO, les flux commerciaux UN Comtrade pour la pâte de tomate et les intrants connexes, ainsi que les normes publiées et les orientations d'étiquetage émanant de régulateurs tels que la FDA américaine. Lorsque le sujet passait des ingrédients à la consommation, nous nous sommes appuyés sur des sources telles que des notes publiques de catégorie de type Euromonitor issues d'associations, des articles scientifiques évalués par des pairs sur les tendances de formulation, et une couverture de presse fiable sur les évolutions de prix et d'emballage.

Les dépôts d'entreprise et les présentations aux investisseurs ont été utilisés pour comprendre le mix produit, l'exposition aux canaux et l'évolution des prix dans le temps, ce qui a ensuite aidé à structurer le modèle. À quelques endroits, des abonnements payants ont été référencés pour les données financières et de renseignement d'entreprise, le suivi de l'activité de brevets, et les vérifications d'importation et d'exportation au niveau des expéditions, principalement pour valider les tendances directionnelles plutôt que pour additionner directement les totaux. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres sources publiques et payantes ont également été vérifiées pour recueillir, valider et clarifier les conclusions.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les fabricants de ketchup, les acteurs des ingrédients et de l'emballage, ainsi que les parties prenantes des canaux de vente au détail et de restauration, afin que les hypothèses puissent être corrigées lorsque les données publiques étaient trop générales. Des entretiens et enquêtes ont été utilisés pour vérifier l'évolution du prix de vente moyen, la répartition entre restauration et vente au détail, et la façon dont les formats en poche ou sachet modifiaient l'économie unitaire par région. Des suivis ont ensuite été utilisés lorsque les chiffres ne se réconciliaient pas.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Dirigeants (CXO) : 18% | APAC : 42% |

| Rang intermédiaire : 56% | Responsables fonctionnels/d'unité : 35% | EMEA : 34% |

| Petits acteurs : 19% | Managers : 47% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté à partir d'une construction descendante du pool de demande qui relie la consommation de ketchup à l'activité mesurable des canaux et à la pénétration de la catégorie par région, avant d'être affiné en fonction des réalités produit et emballage. Là où la logique devait être rendue concrète, des approximations ascendantes ont été utilisées comme vérifications, incluant des points de prix échantillonnés par type d'emballage (bouteille contre poche ou sachet), les marges de canal, et les retours des fournisseurs et distributeurs sur l'évolution des volumes.

Les intrants ont été sélectionnés car ils peuvent être suivis et expliqués lors d'un appel client. Le modèle a utilisé des indicateurs tels que les signaux de disponibilité de la pâte de tomate et de l'approvisionnement en tomates, l'évolution de la part entre vente au détail et restauration, l'adoption des formats poche ou sachet comme moteur de valeur et de volume, la migration des gammes de prix en périodes inflationnistes, et les tendances régionales de fréquence de restauration hors domicile qui influencent l'usage du ketchup. Les prévisions ont été construites par analyse de scénarios, appuyée par un lissage simple de séries temporelles sur les variables clés, puis ajustées après les retours d'experts sur la normalisation attendue des prix et des canaux. Lorsque les vues ascendantes étaient incomplètes, les lacunes ont été comblées en extrapolant à partir de répartitions régionales connues et de mix d'emballage, suivi de vérifications par rapport à la direction des prix commerciaux et des intrants.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications répétées des écarts entre signaux indépendants, afin qu'un résultat inhabituel puisse être retracé jusqu'à une hypothèse spécifique et corrigé. Nous avons comparé les totaux régionaux aux parts de canal, à la direction commerciale et à l'évolution des prix, puis les exceptions ont été examinées dans une seconde passe avant validation finale. Lorsqu'un écart persistait, les hypothèses concernées ont été retestées via des appels de suivi et une nouvelle analyse des mises à jour publiques récentes.

Le rapport est actualisé selon un cycle annuel, et des révisions intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les prix, la disponibilité des matières premières ou le comportement des canaux. Avant la livraison, les chiffres sont revérifiés avec les dernières publications disponibles afin que les clients reçoivent une vision actualisée plutôt qu'un instantané ancien.

Taille du marché du ketchup de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché du ketchup ne correspondent pas toujours, même lorsque le sujet semble identique, car le périmètre de produits inclus et le point de tarification dans la chaîne de valeur peuvent varier discrètement entre les études. Les différences apparaissent également lorsqu'une estimation s'appuie davantage sur une vision d'un seul canal, ou lorsque des hypothèses de prix anciennes sont reportées sans être revérifiées.

Les principaux facteurs d'écart dans le ketchup viennent généralement du fait que seul le ketchup de tomate soit comptabilisé ou que des produits adjacents soient inclus, et du fait que la restauration soit ou non valorisée avec des prix équivalents-consommateur. Le calendrier des devises et le traitement de l'inflation comptent également, puisque les formats d'emballage (comme les bouteilles contre les poches ou sachets) peuvent modifier le prix moyen par unité vendue, ce qui fait évoluer rapidement les totaux. Traiter séparément la restauration et la vente au détail, et actualiser les parts de canal avec une validation par entretiens, explique une grande partie de l'écart observé entre les chiffres publiés, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,88 milliards USD (2025) | |

| Cabinet de conseil mondial A | 25,92 milliards USD (2025) | Utilise un périmètre plus large et des hypothèses de capture de valeur plus élevées, la restauration étant souvent valorisée plus près des prix de détail équivalents-consommateur, avec une expansion des prix plus rapide sur la fenêtre de prévision. |

| Éditeur sectoriel B | 18,40 milliards USD (2025) | Utilise un cadre de croissance et de progression des prix plus lent, et les hypothèses de mix de canal semblent plus conservatrices, ce qui peut sous-estimer la valeur lorsque les formats poche et premium se développent. |

En comparant les trois chiffres, l'écart s'explique principalement par le contrôle du périmètre et la manière dont les prix sont traduits entre la vente au détail et la restauration. En liant les hypothèses aux répartitions de canaux, au mix d'emballage et aux signaux de prix observables, l'estimation reste plus facile à reproduire et à actualiser lorsque les conditions du marché évoluent.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du ketchup en 2026 ?

La taille du marché du ketchup est de 18,73 milliards USD en 2026 et devrait atteindre 23,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 7,12 %, portée par l'expansion des restaurants à service rapide et la hausse des revenus de la classe moyenne.

Quel format d'emballage gagne en popularité ?

Les pochettes et sachets flexibles affichent un TCAC de 5,56 % grâce aux avantages de commodité et de coût dans les économies émergentes.

Comment la nouvelle directive de la FDA affecte-t-elle le ketchup ?

Les critères « sain » 2025 de la FDA limitent les sucres ajoutés et le sodium, entraînant une reformulation et des étiquettes plus propres parmi les grandes marques.

Quelle région détient la plus grande part du marché du ketchup ?

En 2026, l'Amérique du Nord représente la plus grande part du marché du ketchup.

Qu'est-ce qui stimule la demande de ketchup biologique ?

Les préoccupations sanitaires et environnementales poussent le ketchup biologique à un TCAC de 6,03 %, même en partant d'une base plus modeste.

Dernière mise à jour de la page le: