Taille et part de marché de la crème fraîche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.06 Milliards de dollars |

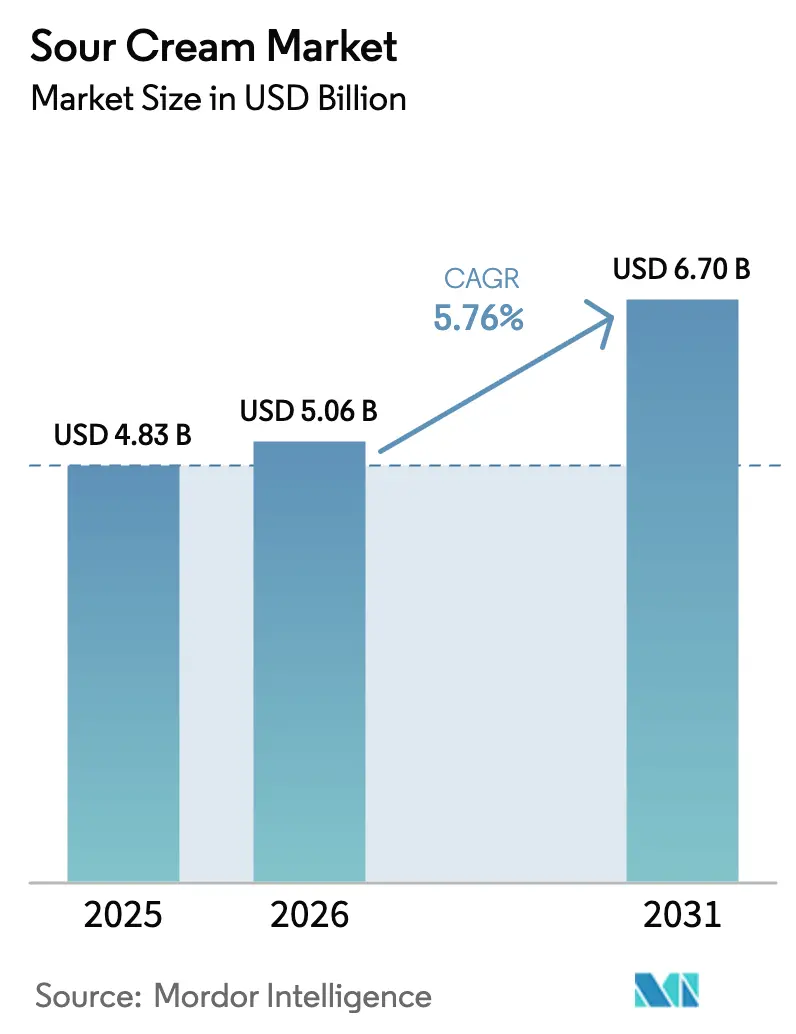

| Taille du Marché (2031) | 6.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

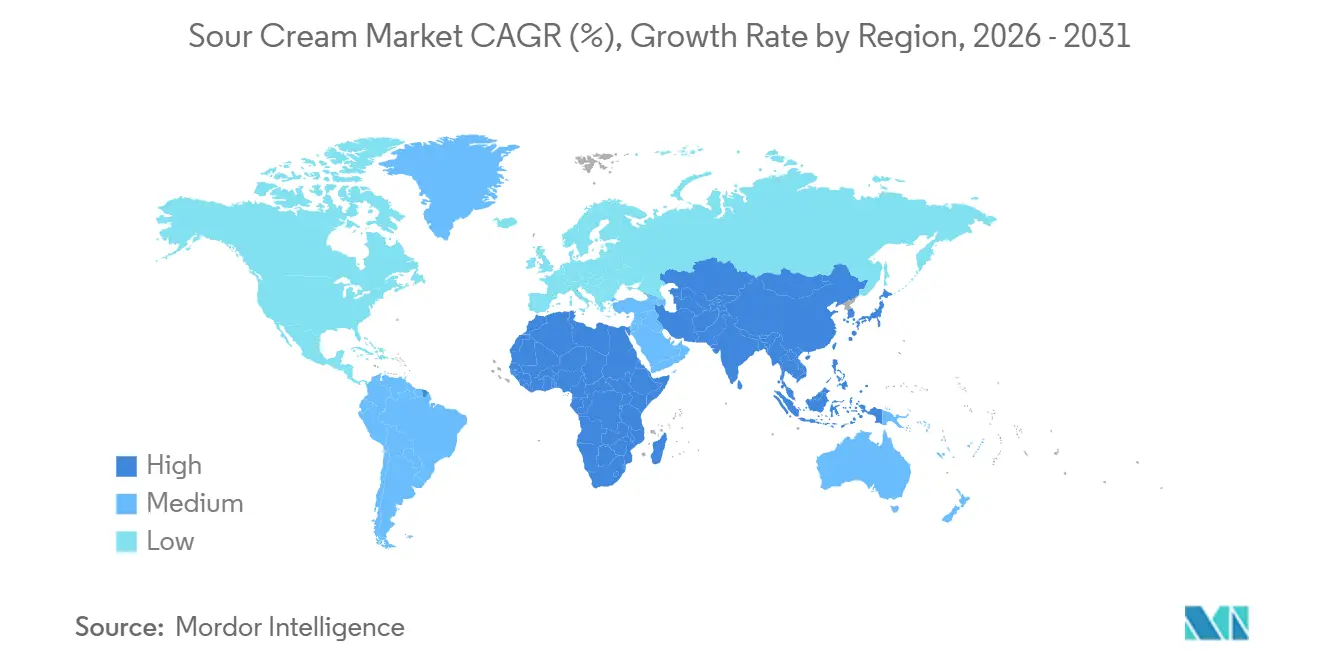

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la crème fraîche par Mordor Intelligence

La taille du marché de la crème fraîche devrait s'étendre de 4,83 milliards USD en 2025 et 5,06 milliards USD en 2026 à 6,70 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (TCAC) de 5,76 % entre 2026 et 2031. Cette croissance est portée par la demande croissante des opérateurs de restauration hors domicile, l'introduction de produits biologiques premium et l'expansion des options sans lactose, qui élèvent la crème fraîche au-delà de son rôle traditionnel de produit laitier de base. Les innovations en matière d'emballage, telles que les pochettes souples, les variétés aromatisées et la crème UHT stable à température ambiante, améliorent la praticité, tandis que la diversification des applications vers les trempettes, les garnitures et les plats préparés élargit son utilisation. Les stratégies concurrentielles mettent l'accent sur l'intégration verticale et la consolidation sélective, comme en témoignent l'acquisition des activités grand public de Fonterra par Lactalis en 2025 et l'expansion des capacités de Chobani à New York la même année. Par ailleurs, des investissements significatifs dans les canaux de restauration hors domicile en Asie-Pacifique et la demande croissante de produits biologiques premium en Europe offrent des opportunités substantielles tant pour les fournisseurs laitiers que pour les fournisseurs à base de plantes.

Principaux enseignements du rapport

- Par type de produit, les références à base laitière ont représenté 75,55 % de la part de marché mondiale de la crème fraîche en 2025, tandis que les alternatives non laitières devraient croître à un TCAC de 6,63 % jusqu'en 2031.

- Par nature, le segment biologique a représenté 29,68 % des revenus de 2025 et devrait s'accélérer à un TCAC de 6,83 % jusqu'en 2031.

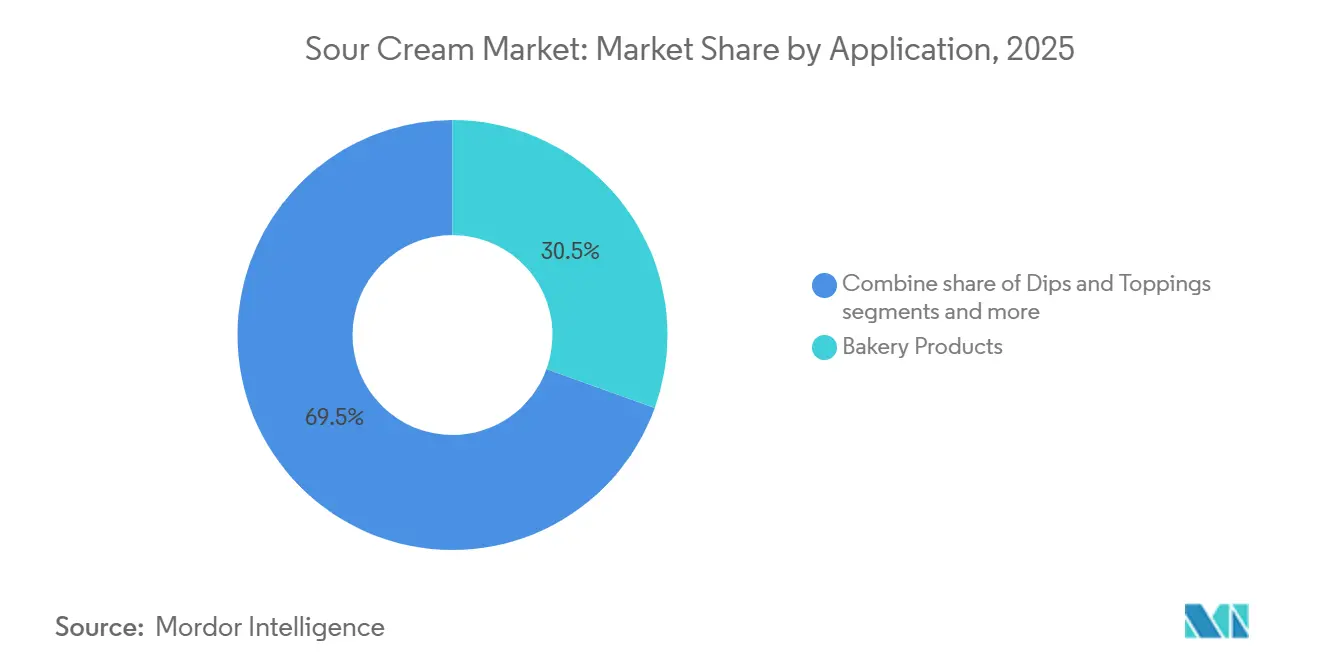

- Par application, les trempettes et garnitures se développent à un TCAC de 6,82 %, dépassant les produits de boulangerie qui représentaient 30,54 % de la valeur en 2025.

- Par canal de distribution, la restauration hors domicile a enregistré la croissance la plus rapide à 6,54 % par an, malgré le fait que la vente au détail conserve 86,77 % de la valeur de 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la crème fraîche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des cuisines mondiales utilisant la crème fraîche | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Demande croissante de crème fraîche biologique et à étiquette propre | +1.2% | Amérique du Nord et Europe, émergente dans les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation dans la crème fraîche aromatisée | +0.7% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de variantes allégées et à teneur réduite en calories | +0.6% | Mondial, porté par les marchés soucieux de leur santé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les produits laitiers pratiques | +0.5% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Émergence d'options de crème fraîche sans lactose | +0.9% | Mondial, particulièrement en Amérique du Nord, en Europe et parmi les populations intolérantes au lactose en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des cuisines mondiales utilisant la crème fraîche

Les formats culinaires mexicains et d'Europe de l'Est font de plus en plus partie de la restauration hors domicile grand public, entraînant une hausse de la consommation de crème fraîche dans les restaurants à service rapide, les établissements de restauration décontractée et les options de remplacement des repas à domicile. En 2024, les États-Unis ont exporté pour 2,4 milliards USD de produits laitiers vers le Mexique, répondant à 75 % des besoins laitiers du Mexique. Cela démontre la forte intégration de la chaîne d'approvisionnement transfrontalière qui soutient les plats nord-américains populaires tels que les tacos, les burritos et les enchiladas. En septembre 2024, Fonterra a ouvert son sixième centre d'application à Wuhan, en Chine, pour collaborer au développement d'applications à base de crème fraîche et de crème pour les canaux de boulangerie, de restauration et de boissons. Cette initiative met en évidence l'intérêt croissant des transformateurs laitiers multinationaux pour la région Asie-Pacifique, qui émerge comme un marché clé pour les condiments occidentaux. Le passage aux recettes riches en produits laitiers est particulièrement notable dans les zones urbaines, où la hausse des revenus disponibles et une plus grande exposition aux médias mondiaux entraînent des changements dans les préférences des consommateurs. Les restaurants modifient également les plats traditionnels pour incorporer la crème fraîche comme exhausteur de goût et modificateur de texture. Cette adaptation crée une demande supplémentaire de crème fraîche qui contourne entièrement les canaux de vente au détail traditionnels.

Demande croissante de crème fraîche biologique et à étiquette propre

Les ventes de produits laitiers biologiques aux États-Unis ont augmenté d'environ 5 % d'une année sur l'autre, avec le yaourt et les produits laitiers fermentés atteignant une croissance de 10,5 %, la plus élevée parmi toutes les catégories biologiques [1]Source : Organic Trade Association, "Les ventes biologiques américaines atteignent 71,6 milliards USD en 2024," ota.com. Cette tendance positive influence également le segment de la crème fraîche, car les consommateurs prêtent de plus en plus attention aux listes d'ingrédients et évitent les additifs tels que les amidons modifiés, les gommes et les stabilisants synthétiques. En mars 2024, Good Culture a lancé une crème fraîche biologique, la positionnant comme une alternative riche en probiotiques aux options conventionnelles. Vermont Creamery a également lancé une crème fraîche premium à 22 % de matière grasse avec des saveurs telles que Coriandre Citron Vert et Oignon Rôti au Feu et Ciboulette, destinée aux détaillants spécialisés et aux prestataires de restauration gastronomique. La certification selon les normes biologiques du Département de l'Agriculture des États-Unis (USDA) et les programmes d'étiquette propre de tiers, tels que la vérification Non-OGM Project, devient une exigence essentielle pour obtenir un emplacement premium en rayon, notamment dans les chaînes d'aliments naturels. Ce changement affecte également les chaînes d'approvisionnement, car les transformateurs doivent s'approvisionner en lait auprès de fermes biologiques certifiées qui respectent les protocoles d'accès aux pâturages et sans antibiotiques. Ces exigences entraînent souvent une prime de prix de 30 % à 40 % par rapport au lait conventionnel.

Innovation dans la crème fraîche aromatisée

Les options de crème fraîche aromatisée évoluent au-delà des variétés traditionnelles comme la ciboulette et l'oignon pour inclure des saveurs d'inspiration mondiale telles que le chipotle, le harissa et le miso, reflétant l'intérêt croissant des consommateurs pour la praticité et l'exploration culinaire. Vermont Creamery a lancé une gamme de crème fraîche aromatisée premium avec une base à 22 % de matière grasse, spécialement conçue pour les planches de charcuterie et les réceptions haut de gamme. Cette innovation positionne la crème fraîche comme un condiment à part entière plutôt que comme un ingrédient de cuisine traditionnel. En 2024, Daisy Brand a lancé une gamme de trempettes à base de crème fraîche mêlant crème fraîche, purées de légumes et épices, dans le but de concurrencer les options de trempettes réfrigérées populaires comme le houmous et le guacamole. Ces produits aromatisés sont tarifés 20 à 30 % plus cher que la crème fraîche nature, améliorant ainsi les marges bénéficiaires par unité pour les fabricants et les détaillants. Par ailleurs, les opérateurs de restauration hors domicile adoptent de plus en plus la crème fraîche aromatisée pour simplifier les opérations en cuisine, car les produits pré-assaisonnés éliminent la nécessité pour le personnel de mélanger les ingrédients pendant les heures de service chargées. Cette tendance est particulièrement avancée en Amérique du Nord et en Europe, où les cycles rapides d'innovation des saveurs et les offres saisonnières en édition limitée sont soutenues par les détaillants qui leur consacrent de l'espace en rayon.

Développement de variantes allégées et à teneur réduite en calories

Les consommateurs soucieux de leur santé stimulent de plus en plus la demande de crème fraîche à teneur réduite en matières grasses et en calories, incitant les fabricants à reformuler les produits en utilisant des concentrés de protéines, des fibres et des techniques de fermentation pour maintenir la texture sans ajout de matières grasses. En 2024, Cabot Creamery, HP Hood et FAGE ont lancé des variantes de crème fraîche allégée et légère ciblant les segments de gestion du poids et de santé cardiaque. Ces produits contiennent généralement 40 à 50 % moins de matières grasses que la crème fraîche entière en remplaçant la matière grasse laitière par de l'isolat de protéines de lactosérum ou de l'inuline. Cependant, certaines formulations compromettent le profil de saveur acidulée caractéristique de la crème fraîche traditionnelle. La Food and Drug Administration des États-Unis (FDA) définit les produits laitiers « légers » comme ceux nécessitant une réduction d'au moins 50 % des matières grasses ou des calories, établissant une base réglementaire qui limite la flexibilité de formulation. Les données de ventes au détail de 2023 indiquaient que la crème fraîche légère représentait environ 18 % du volume total de crème fraîche aux États-Unis, une part qui est restée stable alors que les consommateurs équilibrent leurs objectifs de santé avec leurs préférences gustatives [2]Source : Département de l'Agriculture des États-Unis, "Données laitières," fda.gov. Ce segment attire également les marques de distributeur, car les détaillants cherchent à proposer des alternatives abordables et axées sur la santé qui rivalisent avec les produits de marque sur le prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en graisses saturées et en calories | -0.6% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.4% | Mondial, porté par l'Amérique du Nord et l'Europe avec des répercussions sur la conformité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte prévalence de l'intolérance au lactose et des allergies aux produits laitiers | -0.5% | Mondial, impact le plus élevé en Asie-Pacifique et parmi les minorités ethniques en Amérique du Nord | Long terme (≥ 4 ans) |

| Risque de rappels de produits en raison de contaminations | -0.3% | Mondial, aigu en Amérique du Nord en raison du renforcement de l'application réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en graisses saturées et en calories

Les directives nutritionnelles de l'Association Américaine du Cœur (AHA) et de l'Organisation Mondiale de la Santé (OMS) recommandent de limiter l'apport en graisses saturées à moins de 10 % des calories quotidiennes totales. Cela classe la crème fraîche entière comme un aliment discrétionnaire, qui est moins favorablement en concurrence avec des alternatives moins grasses telles que le yaourt grec et la crème fraîche à base de plantes. Une portion standard de 2 cuillères à soupe de crème fraîche entière contient environ 5 grammes de graisses saturées et 60 calories. Ces chiffres conduisent souvent à des étiquettes de mise en garde sur les applications de suivi nutritionnel et découragent la consommation régulière parmi les consommateurs soucieux de leur poids. Kraft Heinz, dans son dépôt 10-K de 2024, a signalé des baisses de volume dans les catégories laitières nord-américaines, y compris la crème fraîche, en partie en raison de l'évolution des préférences des consommateurs vers des options moins caloriques et à base de plantes. Les résultats du deuxième trimestre 2025 de l'entreprise ont mis en évidence une baisse du volume et du mix, influencée par les actions tarifaires et la pression concurrentielle des marques de distributeur et des marques de produits laitiers alternatifs. Les fabricants répondent à ces défis en introduisant des variantes allégées et en enrichissant les produits en protéines et en probiotiques pour contrer les perceptions négatives en matière de santé. Cependant, ces efforts n'ont pas encore réussi à inverser le déclin du volume à l'échelle de la catégorie sur les marchés matures.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Le rappel de Rizo Lopez Foods en février 2024, qui concernait de la crème fraîche et d'autres produits laitiers liés à une épidémie de Listeria monocytogenes dans plusieurs États, a entraîné plus de 20 hospitalisations et un contrôle accru de la part de la Food and Drug Administration des États-Unis [3]Source : Food & Drug Administration des États-Unis, "Principaux rappels de produits," fda.gov. Cet incident a mis en évidence les défis persistants liés à la gestion de la Listeria dans les environnements de transformation laitière, car l'agent pathogène peut former des biofilms sur les surfaces des équipements et résister aux mesures d'assainissement de routine. Dans l'Union européenne, le Règlement 853/2004 exige que les transformateurs laitiers mettent en œuvre des systèmes d'Analyse des Dangers et des Points Critiques pour leur Maîtrise (HACCP) et assurent la traçabilité de la ferme au détail, tandis que le Règlement 852/2004 établit des normes d'hygiène pour les entreprises alimentaires. Les orientations 2024 de l'Autorité Européenne de Sécurité des Aliments sur la persistance de la Listeria dans les installations de transformation alimentaire encouragent les transformateurs à adopter des technologies d'assainissement avancées, telles que la lumière ultraviolette, le traitement à l'ozone et les agents de nettoyage à base d'enzymes. Ces mesures devraient augmenter les dépenses d'investissement d'environ 15 à 20 % pour les installations de taille moyenne. Les coûts de conformité sont particulièrement difficiles à supporter pour les petites coopératives et les transformateurs régionaux, ce qui favorise la consolidation du secteur. Les grandes entreprises utilisent des systèmes centralisés d'assurance qualité pour répartir les coûts fixes sur des volumes de production plus élevés, ce qui leur confère un avantage concurrentiel pour répondre aux exigences réglementaires et opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives non laitières gagnent du terrain

La crème fraîche à base laitière représentait 75,55 % de la part de marché en 2025, soulignant sa forte présence dans les traditions culinaires nord-américaines et européennes. Cependant, les alternatives non laitières croissent à un taux de croissance annuel composé (TCAC) de 6,63 % jusqu'en 2031, portées par les préférences croissantes des consommateurs pour les régimes sans lactose, adaptés aux allergies et à base de plantes. Des produits tels que la crème fraîche à base de noix de cajou d'Elmhurst, lancée en janvier 2024, et la gamme Savor de Chobani de substituts de crème fraîche à base d'avoine ciblent les ménages flexitariens cherchant à réduire leur consommation de produits d'origine animale tout en maintenant le goût et la texture.

La crème fraîche laitière bénéficie de chaînes d'approvisionnement établies, d'efficacités de coûts dans l'approvisionnement en lait et d'une forte familiarité des consommateurs. Cependant, elle fait face à des défis tels que les pressions sur les marges dues aux fluctuations des prix du lait et la concurrence du yaourt grec, qui offre des applications culinaires similaires avec une teneur plus faible en graisses saturées. La crème fraîche non laitière, en revanche, affiche une prime de prix de 30 % à 40 % par rapport à la crème fraîche laitière traditionnelle, ce qui limite son adoption dans les segments sensibles aux prix. Malgré cela, la distribution s'étend via les détaillants d'aliments naturels et les plateformes d'épicerie en ligne. La décision stratégique de Fonterra en mai 2024 de se concentrer sur les ingrédients pour la restauration hors domicile et de réduire son accent sur les produits laitiers emballés grand public reflète une tendance plus large parmi les acteurs à grande échelle. Ce changement vise à saisir des opportunités à marges plus élevées dans les canaux interentreprises plutôt que de concurrencer sur le marché laitier de détail de plus en plus banalisé.

Par nature : le segment biologique occupe un positionnement premium

La crème fraîche conventionnelle représentait 70,32 % de la part de marché en 2025, portée par sa compétitivité en termes de coûts et sa large disponibilité dans les détaillants grand public. Cependant, la crème fraîche biologique devrait croître à un Taux de Croissance Annuel Composé (TCAC) de 6,83 % jusqu'en 2031, le taux de croissance le plus rapide parmi tous les types de segmentation, car les consommateurs accordent de plus en plus la priorité aux attributs d'étiquette propre et au bien-être animal. Les ventes de produits laitiers biologiques aux États-Unis ont connu une croissance significative, la plus élevée parmi toutes les catégories biologiques, soulignant la demande croissante de produits biologiques certifiés. Le lancement prévu par Good Culture d'une crème fraîche biologique en mars 2024 vise à offrir une alternative riche en probiotiques aux options conventionnelles, ciblant les consommateurs soucieux de leur santé prêts à payer une prime de 40 à 50 % pour des produits avec la certification biologique du Département de l'Agriculture des États-Unis (USDA) et la vérification Non-OGM Project.

La crème fraîche conventionnelle bénéficie d'économies d'échelle dans l'approvisionnement et la transformation du lait. Cependant, elle fait face à des défis liés à la concurrence des marques de distributeur et à la compression des marges, car les détaillants se concentrent sur des stratégies de bas prix pour concurrencer les chaînes de discount. En revanche, la crème fraîche biologique commande des marges par unité plus élevées et attire des consommateurs fidèles à la marque qui associent la certification biologique à la qualité et à la durabilité. Ce positionnement aide à protéger les fabricants de crème fraîche biologique de la concurrence basée sur les prix.

Par application : les trempettes et garnitures dépassent la boulangerie traditionnelle

Les produits de boulangerie représentaient 30,54 % du volume d'application en 2025, soulignant le rôle établi de la crème fraîche comme exhausteur d'humidité et de texture dans les gâteaux, les muffins et les pains rapides. Dans le même temps, les trempettes et garnitures devraient croître à un taux de croissance annuel composé (TCAC) de 6,82 % jusqu'en 2031, portées par la popularité croissante des cuisines mexicaines et d'Europe de l'Est dans la restauration décontractée et la cuisine à domicile. Une recette de muffins au chocolat publiée par The New York Times en mars 2024 spécifie 220 grammes de crème fraîche pour 12 muffins, illustrant son rôle fonctionnel dans les produits de boulangerie en fournissant de l'acidité pour activer les agents levants et des matières grasses pour attendrir le gluten.

Les trempettes et garnitures bénéficient également de la prévalence croissante des occasions de grignotage et de l'acceptation généralisée de la crème fraîche comme condiment pour les tacos, les nachos, les pommes de terre au four et les viandes grillées. Cette tendance est particulièrement évidente dans les restaurants à service rapide, où les sachets à portion contrôlée contribuent à réduire les coûts de main-d'œuvre et à minimiser le gaspillage alimentaire. En 2024, Daisy Brand a lancé des trempettes à base de crème fraîche combinant crème fraîche, purées de légumes et épices, dans le but de concurrencer le houmous et le guacamole dans le rayon des trempettes réfrigérées. Ces produits sont conçus pour séduire les ménages qui privilégient la praticité plutôt que la préparation de trempettes maison.

Par canal de distribution : la restauration hors domicile progresse à mesure que les restaurants élargissent leurs menus

La distribution au détail représentait 86,77 % du volume en 2025, soulignant l'importance de la crème fraîche en tant que produit de base dans les foyers d'Amérique du Nord et d'Europe. Pendant ce temps, le segment de la restauration hors domicile se développe à un taux de croissance annuel composé (TCAC) de 6,54 % jusqu'en 2031, porté par les restaurants à service rapide, les chaînes de restauration décontractée et les traiteurs institutionnels qui intègrent la crème fraîche dans les trempettes, les garnitures et les formulations de pâte. L'investissement de 1,2 milliard USD de Chobani dans une usine de transformation laitière à Rome, dans l'État de New York, annoncé en avril 2025, vise à produire plus d'un milliard de livres de produits laitiers par an. L'installation comprend une capacité allant jusqu'à 28 lignes de production conçues pour divers formats d'emballage, reflétant l'évolution du secteur vers une plus grande flexibilité dans les offres de restauration hors domicile.

L'investissement de 150 millions USD de Fonterra pour construire une nouvelle usine de crème à ultra-haute température (UHT) à Edendale, dont les travaux ont débuté en décembre 2024 et dont la production devrait commencer en août 2026, cible spécifiquement la croissance de la restauration hors domicile en Chine et en Asie du Sud-Est. Cette croissance est soutenue par la hausse des revenus disponibles et l'adoption croissante des pratiques culinaires occidentales, qui stimulent la demande d'ingrédients à base de crème. Au sein du segment de la vente au détail, les supermarchés et les hypermarchés continuent de dominer, bien que les boutiques de vente au détail en ligne gagnent du terrain à mesure que la pénétration du commerce électronique augmente et que les consommateurs privilégient la livraison à domicile pour les produits réfrigérés.

Analyse géographique

L'Amérique du Nord détenait 32,54 % de la part de marché en 2025, les États-Unis menant la région. Les ventes de crème fraîche aux États-Unis ont atteint 1,7 milliard USD en 2023, marquant une croissance de 13,6 % d'une année sur l'autre. Cette croissance a été alimentée par une forte demande de produits laitiers fermentés et la popularité croissante de la cuisine mexicaine dans les restaurants à service rapide et la cuisine à domicile. Daisy Brand a capturé environ 60 % du marché américain en 2023, reflétant une concentration de marché modérée et la domination d'un seul acteur à grande échelle qui bénéficie d'un leadership en matière de coûts et d'une distribution au détail étendue. Le Canada et le Mexique ont contribué à des parts plus faibles, les importations laitières du Mexique atteignant 2,4 milliards USD en 2024. Les États-Unis ont fourni 75 % de ce volume, soulignant l'intégration transfrontalière de la chaîne d'approvisionnement qui soutient les formats tacos, burritos et enchiladas dans les chaînes alimentaires nord-américaines.

La région Asie-Pacifique devrait croître au rythme le plus rapide, avec un taux de croissance annuel composé (TCAC) de 6,62 % prévu jusqu'en 2031. Cette croissance est portée par la hausse des revenus disponibles, l'urbanisation et l'adoption croissante des formats culinaires occidentaux dans les canaux de restauration hors domicile. L'Inde devrait produire 216,5 millions de tonnes métriques de lait en 2025, ce qui en fait le plus grand producteur de lait au monde. Cependant, la pénétration de la crème fraîche en Inde reste faible en raison d'une infrastructure de chaîne du froid limitée et de préférences culturelles pour le lait frais et le paneer. En septembre 2024, Fonterra a ouvert son sixième centre d'application à Wuhan, en Chine, pour co-développer des applications à base de crème fraîche et de crème pour les canaux de boulangerie, de restauration et de boissons. Ce développement souligne l'importance stratégique de la Chine pour les transformateurs laitiers multinationaux.

L'Europe est la deuxième région en importance, caractérisée par des réglementations strictes en matière de sécurité alimentaire et une forte demande de crème fraîche biologique et à étiquette propre, notamment en Allemagne, au Royaume-Uni, en France et aux Pays-Bas. Les Règlements de l'Union européenne 853/2004 et 852/2004 exigent la mise en œuvre de systèmes d'Analyse des Dangers et des Points Critiques pour leur Maîtrise (HACCP) et la traçabilité de la ferme au détail, augmentant les coûts de conformité pour les transformateurs et favorisant la consolidation du marché. Valio a investi plus de 60 millions EUR (64,8 millions USD) dans la production de fromage dans son usine de Lapinlahti en Finlande, avec le début de la construction à l'été 2024 et la mise en service prévue au printemps 2026. Cet investissement reflète l'accent mis par la région sur l'expansion des capacités de production et l'amélioration de l'efficacité énergétique.

Paysage concurrentiel

Le marché mondial de la crème fraîche présente une concentration modérée, caractérisée par un paysage concurrentiel. Les entreprises leaders, telles que Daisy Brand, représentaient environ 60 % du marché américain en 2023, aux côtés de coopératives régionales, de marques de distributeur et de concurrents émergents à base de plantes. L'acquisition par Lactalis Group des activités grand public de Fonterra pour 3,845 milliards de dollars néo-zélandais (NZD) (2,27 milliards USD) en août 2025 souligne la consolidation en cours en Océanie et en Asie. Pendant ce temps, la cession par Danone de Horizon Organic et Wallaby en avril 2024 reflète un changement stratégique s'éloignant des marques de détail à faibles marges pour privilégier les ingrédients pour la restauration hors domicile.

Les stratégies clés sur le marché comprennent l'intégration verticale, où les acteurs majeurs gèrent l'approvisionnement en lait, la pasteurisation et la distribution pour capturer les marges tout au long de la chaîne de valeur. De plus, les fabricants stimulent l'innovation en introduisant des produits tels que des pochettes souples, des sachets à portion contrôlée et des variantes aromatisées pour se démarquer dans une catégorie banalisée. Les opportunités de croissance sont évidentes dans la crème fraîche sans lactose et à base de plantes en Asie-Pacifique, où l'intolérance au lactose affecte plus de 90 % de certaines populations. De même, la crème fraîche biologique premium gagne du terrain en Europe, portée par les mandats d'étiquette propre et les préoccupations croissantes concernant le bien-être animal.

Les avancées technologiques jouent un rôle significatif dans la structuration du marché. L'investissement de Fonterra dans le traitement de la crème à Ultra-Haute Température (UHT) et l'emballage aseptique permet un stockage à température ambiante et une durée de conservation prolongée, réduisant les coûts de la chaîne du froid pour les distributeurs et les opérateurs de restauration hors domicile. De plus, l'investissement de 1,2 milliard USD de Chobani dans une usine de transformation laitière à Rome, dans l'État de New York, conçue pour produire plus d'un milliard de livres de produits laitiers par an et accueillir jusqu'à 28 lignes de production, reflète l'évolution du secteur vers des systèmes de fabrication flexibles capables de gérer divers formats d'emballage et formulations de produits.

Leaders du secteur de la crème fraîche

Daisy Brand LLC

Cabot Creamery Cooperative

The Kraft Heinz Company

Danone S.A.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Chobani investit 1,2 milliard USD dans une usine laitière de 130 000 mètres carrés à New York, qui devrait produire 1 milliard de livres de produits laitiers par an, créer 1 000 emplois et s'approvisionner en 6 milliards de livres de lait cru par an.

- Décembre 2024 : Fonterra Co-operative Group a posé la première pierre d'une nouvelle usine de crème UHT sur son site d'Edendale à Southland, en Nouvelle-Zélande, avec un investissement en capital d'environ 150 millions NZD (88,5 millions USD). L'installation est prévue pour commencer la production en août 2026 et aura une capacité initiale dépassant 50 millions de litres de crème UHT par an, avec des plans pour plus que doubler la capacité d'ici 2030.

- Mai 2024 : Lactalis Group a finalisé l'acquisition des activités grand public mondiales de Fonterra Co-operative Group, y compris Fonterra Oceania et Fonterra Sri Lanka, pour 3,845 milliards NZD (2,27 milliards USD). La transaction a transféré des marques et des opérations intégrées qui utilisaient environ 15 % des solides du lait total de Fonterra et représentaient environ 19 % du résultat opérationnel du groupe Fonterra au premier semestre de l'exercice fiscal 2024.

Périmètre du rapport mondial sur le marché de la crème fraîche

La crème fraîche est un produit laitier produit par fermentation de crème ordinaire avec des bactéries lactiques spécifiques, qui peuvent être introduites intentionnellement ou naturellement. Le marché mondial de la crème fraîche est catégorisé par type en laitier et non laitier, par nature en biologique et conventionnel, et par application en produits de boulangerie, salades et vinaigrettes, trempettes et garnitures, snacks, glaces et desserts glacés, et autres. Le marché est en outre segmenté par canal de distribution en restauration hors domicile et vente au détail, le segment de la vente au détail étant divisé en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente au détail en ligne et autres canaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Laitier |

| Non laitier |

| Biologique |

| Conventionnel |

| Produits de boulangerie |

| Salades et vinaigrettes |

| Trempettes et garnitures |

| Snacks |

| Glaces et desserts glacés |

| Autres |

| Restauration hors domicile | |

| Vente au détail | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Laitier | |

| Non laitier | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par application | Produits de boulangerie | |

| Salades et vinaigrettes | ||

| Trempettes et garnitures | ||

| Snacks | ||

| Glaces et desserts glacés | ||

| Autres | ||

| Par canal de distribution | Restauration hors domicile | |

| Vente au détail | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel était le volume des ventes mondiales de crème fraîche en 2026 et où se dirigent-elles d'ici 2031 ?

Les ventes ont atteint 5,06 milliards USD en 2026 et devraient augmenter à 6,70 milliards USD d'ici 2031 à un TCAC de 5,76 %.

Quelle région enregistre la croissance la plus rapide de la consommation de crème fraîche jusqu'en 2031 ?

L'Asie-Pacifique progresse à un TCAC de 6,62 %, surpassant toutes les autres régions alors que les consommateurs urbains adoptent les trempettes et garnitures de style occidental.

À quelle vitesse les alternatives de crème fraîche non laitières se développent-elles ?

Les versions à base de plantes devraient croître à un TCAC de 6,63 %, dépassant les gammes à base laitière en raison de l'intolérance au lactose et des régimes végétaliens.

Quelle proportion des revenus mondiaux de 2025 provenait des produits à base laitière ?

Les formulations laitières représentaient 75,55 % des ventes mondiales en 2025.

Pourquoi les ventes dans le canal de restauration hors domicile croissent-elles plus vite que la vente au détail ?

Les restaurants à service rapide et les chaînes de boulangerie intègrent la crème fraîche dans leurs menus, générant un gain annuel de 6,54 % alors que les fournisseurs déploient des formats à portion contrôlée et UHT adaptés aux cuisines professionnelles.

Dernière mise à jour de la page le: