Taille et Part du Marché des Cornichons et Produits à Base de Cornichons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.18 Milliards de dollars |

| Taille du Marché (2031) | 18.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cornichons et Produits à Base de Cornichons par Mordor Intelligence

La taille du marché mondial des cornichons et produits à base de cornichons était évaluée à 14,61 milliards USD en 2025 et devrait croître de 15,18 milliards USD en 2026 à 18,91 milliards USD d'ici 2031, enregistrant un CAGR de 4,49 % au cours de la période de prévision (2026–2031). Cette croissance est portée par l'intérêt croissant des consommateurs pour les produits alimentaires fermentés, la demande croissante de formulations à étiquette propre, et les innovations continues en matière de saveurs, qui améliorent collectivement la rotation des stocks dans les circuits de distribution au détail. Les programmes d'exportation gouvernementaux renforcent également les capacités de fabrication, notamment parmi les producteurs émergents. Les principaux acteurs du marché se concentrent sur des solutions d'emballage recyclables et élargissent leur présence dans le commerce numérique afin de réduire les délais de distribution et d'améliorer l'accessibilité au marché. Bien que les préférences gustatives régionales varient, les plateformes de médias sociaux influencent considérablement les tendances mondiales en matière de saveurs et amplifient les efforts promotionnels. En outre, les entreprises ciblent des segments à plus haute valeur ajoutée en mettant l'accent sur les certifications biologiques, les bénéfices fonctionnels et les lancements exclusifs de produits en édition limitée pour répondre à la demande des consommateurs haut de gamme.

Principaux Enseignements du Rapport

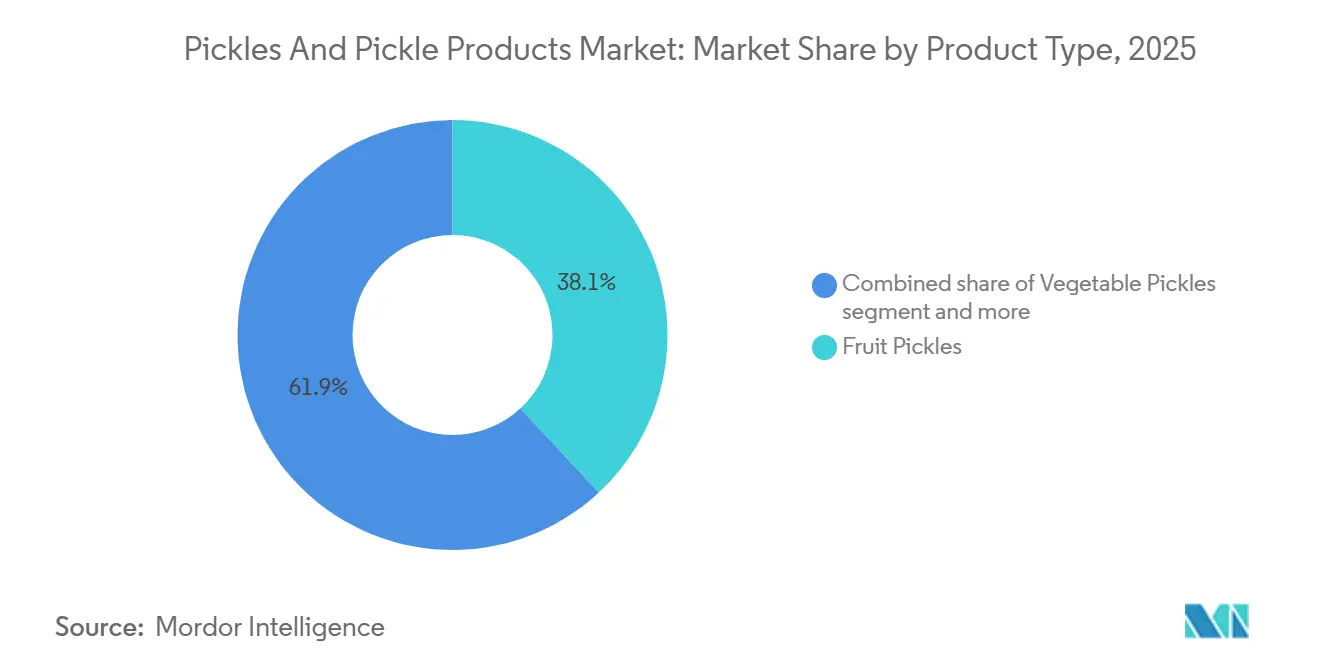

- Par type de produit, les cornichons de fruits détenaient 38,09 % de la part du marché des cornichons et produits à base de cornichons en 2025, tandis que les cornichons de légumes devraient se développer à un CAGR de 4,59 % jusqu'en 2031.

- Par type d'emballage, les bocaux en verre représentaient 45,10 % de la taille du marché des cornichons et produits à base de cornichons en 2025, tandis que les sachets à soufflet devraient progresser à un CAGR de 4,81 % jusqu'en 2031.

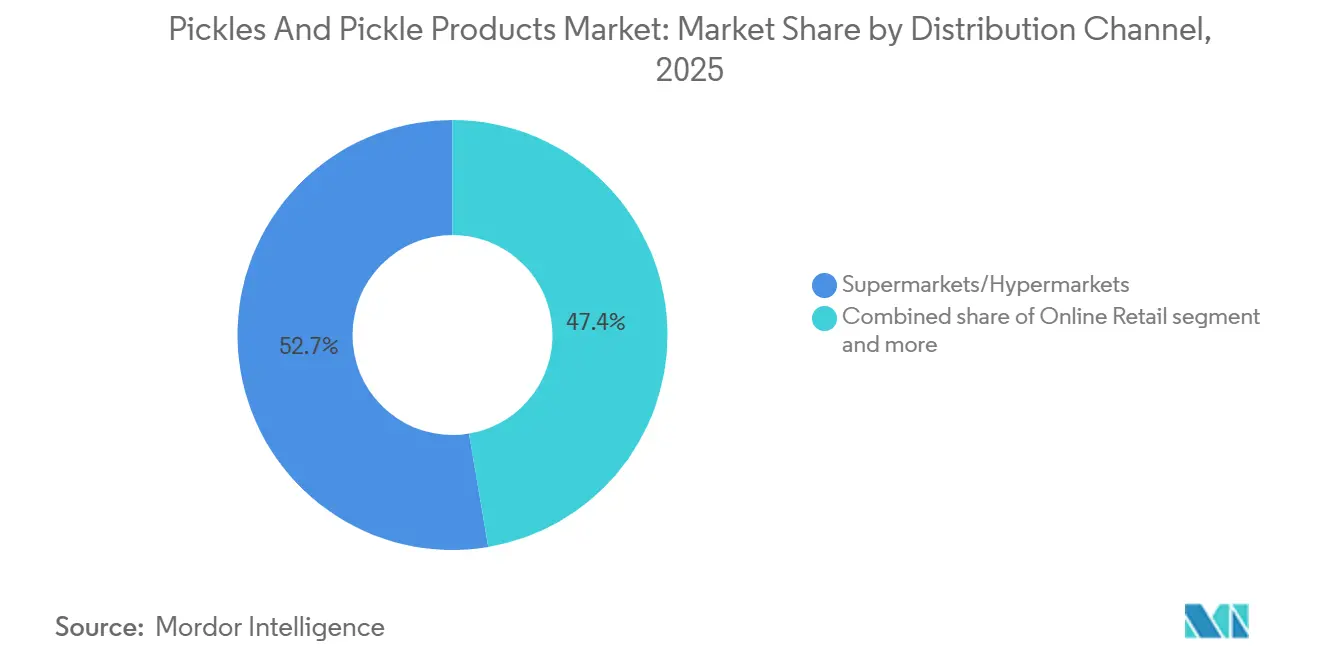

- Par canal de distribution, les supermarchés/hypermarchés ont capté 52,65 % du chiffre d'affaires de 2025, tandis que le commerce en ligne devrait afficher un CAGR de 5,97 % au cours de la période de prévision.

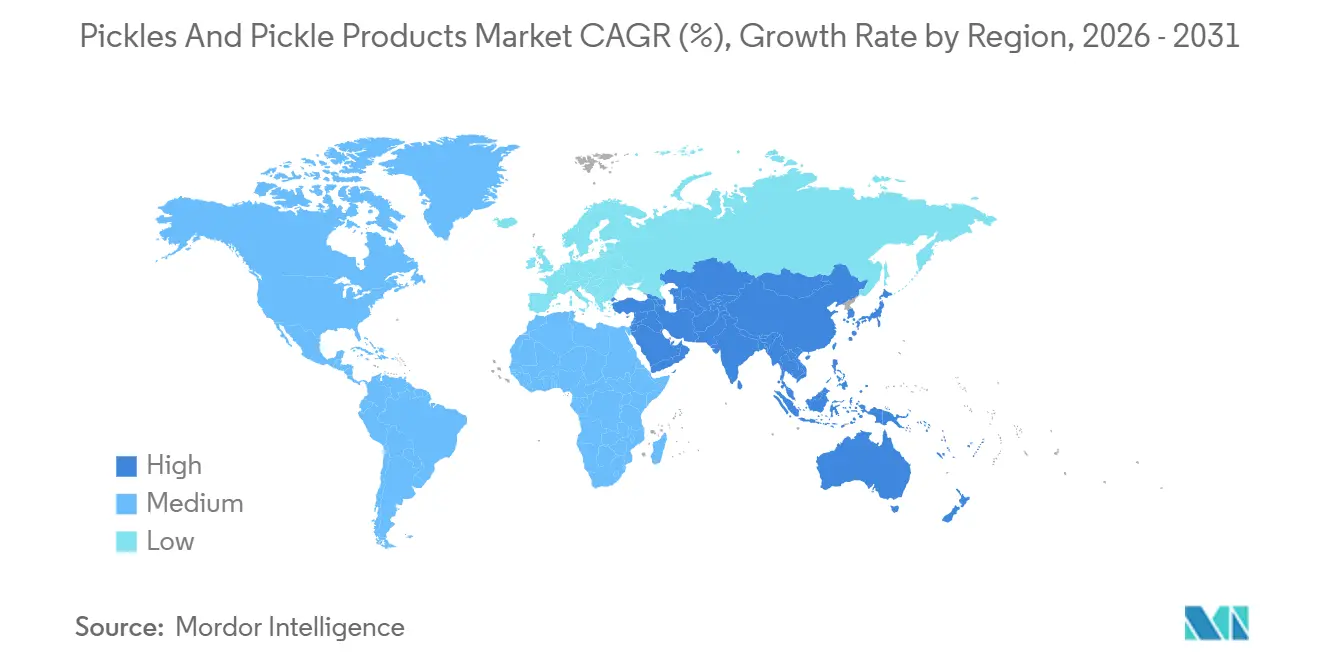

- Par géographie, l'Asie-Pacifique représentait 43,92 % des ventes de 2025 et devrait croître à un CAGR de 5,01 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Cornichons et Produits à Base de Cornichons

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour les aliments fermentés et probiotiques | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Étiquette propre, biologique, non-OGM et accent sur les ingrédients minimaux | +0.7% | Amérique du Nord et Union Européenne (UE) en cœur de cible, expansion vers l'Australie et le Japon | Long terme (≥4 ans) |

| Incitations à l'exportation pour les PME indiennes de cornichons | +0.4% | National (Inde), avec des retombées au Moyen-Orient, en Amérique du Nord et au Royaume-Uni | Court terme (≤2 ans) |

| Demande croissante de saveurs audacieuses, diversifiées et ethniques | +0.6% | Amérique du Nord et Europe occidentale, avec un intérêt émergent en Amérique latine | Moyen terme (2-4 ans) |

| Innovation produit et premiumisation | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Modes de consommation culturels et traditionnels | +0.3% | Cœur Asie-Pacifique (Inde, Japon, Corée, Chine), avec influence diasporique en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les aliments fermentés et probiotiques

La préférence croissante des consommateurs pour les aliments fermentés et riches en probiotiques est un facteur clé du marché mondial des cornichons et produits à base de cornichons. À mesure que la sensibilisation à la santé digestive et au microbiome intestinal progresse, les consommateurs recherchent des produits alimentaires offrant des bénéfices fonctionnels pour la santé en plus de la nutrition de base. Les cornichons fermentés, notamment ceux produits par fermentation lactique naturelle, sont de plus en plus perçus comme bénéfiques pour la santé intestinale, la digestion et l'immunité globale. Ce glissement vers des habitudes alimentaires fonctionnelles élève les cornichons du statut de condiment traditionnel à celui de catégorie alimentaire orientée santé. Les consommateurs soucieux de leur santé se concentrent sur des produits favorisant le bien-être digestif, stimulant la demande d'aliments contenant des probiotiques. En 2024, environ 36 % des consommateurs aux États-Unis préféraient les produits alimentaires liés à la santé digestive ou intestinale, mettant en évidence un segment de marché significatif à la recherche de tels bénéfices [1]Source : Conseil International d'Information sur l'Alimentation, « Enquête IFIC sur l'Alimentation et la Santé 2024 », ific.org. Cette tendance s'aligne sur la popularité croissante des cornichons naturellement fermentés, valorisés pour leurs bactéries bénéfiques lorsqu'ils sont peu transformés et exempts de conservateurs artificiels. La demande d'aliments fermentés et probiotiques devrait soutenir une croissance durable du marché des cornichons et produits à base de cornichons, la santé digestive restant au cœur des tendances mondiales en matière de bien-être.

Étiquette propre, biologique, non-OGM et accent sur les ingrédients minimaux

La préférence des consommateurs pour les aliments à étiquette propre, biologiques, non-OGM et peu transformés est un facteur clé de croissance du marché mondial des cornichons et produits à base de cornichons. Les consommateurs modernes scrutent de plus en plus les listes d'ingrédients, évitant les conservateurs artificiels, les additifs synthétiques, le sodium excessif et les stabilisants chimiques. Les cornichons étant traditionnellement fabriqués à partir d'ingrédients simples tels que des légumes, du sel, des épices, de l'huile ou du vinaigre, la catégorie s'aligne bien avec les attentes en matière d'étiquette propre lorsque les fabricants privilégient la transparence et l'authenticité. Cette tendance est particulièrement marquée chez les jeunes générations. En 2025, les acheteurs de la génération Z et les Millennials étaient prêts à payer 20 à 30 % de plus pour des produits étiquetés biologiques, naturels, riches en protéines ou exempts d'ingrédients artificiels [2]Source : Ingredion, « Moins de mystère, plus de sens : les étiquettes propres remportent la préférence des consommateurs », ingredion.com . Cette volonté de payer une prime crée des opportunités de revenus significatives pour les fabricants de cornichons qui reformulent leurs produits en utilisant des légumes certifiés biologiques, des ingrédients non-OGM et des additifs réduits. En conséquence, les marques introduisent de plus en plus des variantes en petites séries, sans conservateurs et peu transformées pour cibler des segments de marché à marges plus élevées.

Incitations à l'exportation pour les PME indiennes de cornichons

Les incitations à l'exportation et les programmes gouvernementaux de soutien à l'exportation deviennent des facteurs de croissance clés pour le marché mondial des cornichons et produits à base de cornichons, aidant notamment les petites et moyennes entreprises (PME) indiennes. L'Inde figure parmi les plus grands producteurs et exportateurs de cornichons, portée par une production agricole robuste, des recettes régionales diversifiées et une demande constante des marchés diasporiques et internationaux. Les initiatives gouvernementales visant à stimuler les exportations agroalimentaires renforcent les capacités de production, améliorent la conformité aux normes internationales et facilitent l'accès aux marchés mondiaux pour les fabricants de cornichons. L'une de ces initiatives est Bharati (Plateforme de l'Inde pour l'Agrotechnologie, la Résilience, l'Avancement et l'Incubation pour l'Habilitation à l'Exportation), qui vise à soutenir 100 startups agroalimentaires et agrotechnologiques en favorisant la croissance, en promouvant l'innovation et en créant des opportunités d'exportation pour les jeunes entrepreneurs. Développée dans le cadre de la vision de l'APEDA d'atteindre 50 milliards USD d'exportations agroalimentaires pour ses Produits Programmés d'ici 2030, Bharati représente un effort stratégique pour renforcer l'écosystème d'exportation agricole et agroalimentaire de l'Inde [3]Source : APEDA, « L'APEDA lance l'initiative Bharati pour stimuler les exportations agroalimentaires », apeda.gov.in. Les cornichons étant classés parmi les produits alimentaires transformés à fort potentiel d'exportation et à longue durée de conservation, les PME de ce segment sont bien positionnées pour tirer parti de ces programmes axés sur l'exportation.

Demande croissante de saveurs audacieuses, diversifiées et ethniques

La préférence croissante des consommateurs pour des saveurs audacieuses, diversifiées et d'inspiration ethnique est un facteur clé du marché mondial des cornichons et produits à base de cornichons. Alors que les consommateurs recherchent de plus en plus des expériences gustatives aventureuses, la demande de saveurs épicées, acidulées, fumées, fermentées et spécifiques à une région est en hausse. Les cornichons répondent à cette demande grâce à leurs profils de saveurs prononcés, leur authenticité régionale et leur polyvalence pour accompagner diverses cuisines. La mondialisation, l'exposition aux voyages internationaux, les expériences culinaires interculturelles et l'influence des contenus alimentaires numériques ont accéléré l'adoption de saveurs ethniques au-delà de leurs origines traditionnelles. Les plateformes de médias sociaux et les influenceurs culinaires font découvrir aux consommateurs des produits tels que le kimchi coréen, les cornichons indiens à la mangue et au citron vert, les légumes conservés du Moyen-Orient, les condiments épicés d'Asie du Sud-Est et les cornichons de style escabèche d'Amérique latine. Cet échange culturel stimule la demande de variétés régionales de cornichons sur les marchés de distribution grand public. Les jeunes générations, notamment les Millennials et la génération Z, sont à l'avant-garde de cette tendance, montrant une plus grande volonté d'expérimenter et d'intégrer des saveurs mondiales dans leurs repas quotidiens.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des réglementations sur la réduction du sodium | -0.5% | Amérique du Nord et Union Européenne, avec une pression émergente en Australie et au Japon | Court terme (≤2 ans) |

| Volatilité des prix des matières premières (vinaigre, épices) | -0.4% | Mondial, avec un impact aigu en Inde, en Chine et en Asie du Sud-Est | Court terme (≤2 ans) |

| Durée de conservation limitée et problèmes de détérioration | -0.3% | Mondial, particulièrement dans les régions dotées d'une infrastructure de chaîne du froid sous-développée | Moyen terme (2-4 ans) |

| Concurrence des condiments et tartinades alternatifs | -0.4% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur la réduction du sodium

Les agences de santé publique intensifient leurs efforts pour réduire les niveaux de sodium dans les aliments transformés, ce qui constitue un défi pour les formulations traditionnelles de cornichons qui dépendent de saumures à haute teneur en sel pour la conservation et la saveur. Les objectifs volontaires de réduction du sodium de la Food and Drug Administration des États-Unis pour 2024 recommandent de réduire le sodium dans les cornichons à 300 milligrammes par portion, contre une moyenne actuelle de 450 à 600 milligrammes. Ces directives obligent les fabricants à investir dans la recherche et le développement de reformulation, impliquant souvent la substitution du chlorure de sodium par des alternatives telles que le chlorure de potassium ou le chlorure de calcium. Cependant, ces substituts peuvent introduire des saveurs amères ou métalliques, susceptibles de dissuader les consommateurs. Les petites et moyennes entreprises font face à des défis supplémentaires, car elles manquent souvent des ressources nécessaires pour les tests sensoriels et la validation de la durée de conservation, les rendant vulnérables à une perte de parts de marché au profit de concurrents plus importants disposant de capacités dédiées en sciences alimentaires.

Volatilité des prix des matières premières (vinaigre, épices)

Les fluctuations des prix des matières premières pour les intrants clés représentent un risque pour la stabilité des marges, en particulier pour les producteurs dépourvus d'intégration verticale ou de stratégies de couverture efficaces. En mars 2025, les prix du curcuma en Inde ont atteint 18 500 INR par quintal (220 USD), reflétant une hausse de 22 % par rapport à l'année précédente. Cette flambée a été principalement attribuée à des précipitations de mousson inférieures à la moyenne dans l'Andhra Pradesh et le Telangana, les principales régions de culture du curcuma. Ces coûts croissants ont un impact significatif sur les petits fabricants de cornichons en Inde et en Asie du Sud-Est, qui opèrent avec des marges étroites et n'ont pas la capacité financière de sécuriser des contrats à long terme. En revanche, les grandes entreprises telles que The Kraft Heinz Company et Conagra Brands gèrent la volatilité des prix grâce à des contrats à terme et des stratégies d'approvisionnement diversifiées. Cependant, répercuter ces coûts sur les consommateurs pourrait entraîner une réduction des volumes de ventes sur les marchés sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cornichons de Légumes Dépassent les Fruits Malgré une Base Plus Petite

Les cornichons de fruits représentaient une part de marché de 38,09 % en 2025, portés par des variétés populaires telles que la mangue, le citron vert et les fruits mélangés, qui sont des incontournables des cuisines d'Asie du Sud et du Moyen-Orient. En revanche, les cornichons de légumes devraient croître à un rythme plus rapide, avec un CAGR projeté de 4,59 % jusqu'en 2031. Cette croissance est soutenue par des innovations dans les formulations de concombres à faible teneur en sodium et la popularité croissante des mélanges de légumes fermentés parmi les consommateurs occidentaux soucieux de leur santé. Au sein de la catégorie des légumes, les cornichons au concombre, la plus grande sous-catégorie, bénéficient de collaborations entre producteurs et transformateurs pour développer des cultivars tolérants à la saumure et à haut rendement qui réduisent les coûts des intrants et améliorent la cohérence des produits.

Les cornichons de viande, un segment de niche principalement présent en Europe centrale et dans certaines parties de l'Asie-Pacifique, connaissent une croissance modeste à mesure que les plateaux de charcuterie et les planches à grignoter gagnent en popularité dans les restaurants et les foyers nord-américains. Les cornichons de fruits de mer, notamment les produits comme le hareng mariné et la pieuvre, restent concentrés régionalement en Scandinavie et au Japon. Cependant, ils commencent à attirer l'intérêt des consommateurs aventureux sur les marchés urbains américains, avec des détaillants spécialisés tels que Whole Foods consacrant des espaces de mise en avant aux cornichons de fruits de mer suédois et japonais importés. Les condiments à base de cornichons, qui font le pont entre les catégories de cornichons et de condiments, font l'objet d'une premiumisation à mesure que les marques introduisent des options biologiques en petites séries mettant en vedette des tomates anciennes et des épices artisanales.

Par Type d'Emballage : Les Sachets à Soufflet Gagnent du Terrain grâce à la Praticité

Les bocaux en verre représentaient 45,10 % du volume d'emballage en 2025, portés par la perception des consommateurs du verre comme un matériau premium, inerte et recyclable, ainsi que par la préférence des détaillants pour les emballages transparents qui mettent en valeur la qualité des produits. Cependant, les sachets à soufflet croissent à un CAGR de 4,81 %, soutenus par leur poids plus léger, leur risque de casse réduit et leur adéquation à l'exécution des commandes en ligne, où les coûts d'expédition et les taux de dommages sont des facteurs critiques. Les marques ciblant les consommateurs jeunes et mobiles adoptent de plus en plus des sachets individuels avec fermetures à glissière refermables, qui commandent une prime de prix de 20 à 25 % par rapport aux équivalents en bocaux et contribuent à réduire le gaspillage alimentaire grâce au contrôle des portions.

Les bocaux en plastique, bien qu'économiques, perdent des parts de marché en raison des préoccupations environnementales et des engagements des détaillants à minimiser les plastiques à usage unique. Les grandes enseignes européennes de distribution, telles que Tesco et Carrefour, éliminent progressivement les contenants en PET non recyclables d'ici 2027. La catégorie « Autres », qui comprend les boîtes de conserve et les barquettes, sert principalement les circuits institutionnels et de restauration collective, où les formats en vrac et la longue durée de conservation à température ambiante sont prioritaires par rapport à l'attrait pour le consommateur. Les boîtes de conserve sont particulièrement courantes dans les applications militaires et de préparation aux situations d'urgence, où la stabilité sur plusieurs années est essentielle.

Par Canaux de Distribution : Le Commerce en Ligne Progresse Fortement tandis que les Supermarchés se Consolident

Les supermarchés/hypermarchés représentaient 52,65 % de la part de distribution en 2025, soutenus par une forte fréquentation, des stratégies de prix promotionnels et la capacité de commercialiser les cornichons en association avec les charcuteries, les fromages et les ingrédients pour sandwichs. Les boutiques en ligne croissent à un CAGR de 5,97 %, portées par les modèles d'abonnement, les marques en vente directe aux consommateurs et la commodité de la livraison à domicile. Les épiceries et commerces de proximité, bien que détenant une part de marché plus faible, jouent un rôle significatif dans les achats impulsifs et les achats de dépannage, notamment pour les cornichons en portions individuelles et les chips aromatisées aux cornichons qui brouillent les frontières traditionnelles des catégories.

Les magasins à prix unique et les chaînes de distribution à prix réduit élargissent leurs assortiments de cornichons pour séduire les consommateurs sensibles aux prix, proposant souvent des marques de distributeur ou des marques secondaires avec des remises de 30 à 40 % par rapport aux marques nationales. Le segment « Autres Canaux de Distribution », qui comprend les marchés de producteurs, les camions-restaurants et les ventes directes à la ferme, connaît la croissance la plus rapide en termes de pourcentage, alimentée par l'intérêt des consommateurs pour les cornichons en petites séries d'origine locale qui soutiennent l'agriculture régionale et réduisent les kilomètres alimentaires.

Analyse Géographique

L'Asie-Pacifique domine le marché mondial des cornichons avec une part de 43,92 % en 2025 et affiche la plus forte croissance régionale à un CAGR de 5,01 % jusqu'en 2031. L'Inde mène l'expansion de la région, avec des exportations de cornichons dépassant 200 millions USD en 2023, une hausse de 15 % soutenue par des programmes gouvernementaux incluant le programme PMFME (allocation de 10 000 crores de roupies) et le PLISFPI (financement de 10 900 crores de roupies). La Chine affiche une croissance robuste de la consommation intérieure portée par l'urbanisation et la hausse des revenus disponibles, tandis que le Japon et la Corée du Sud renforcent le segment premium grâce aux méthodes de fermentation traditionnelles. La région tire parti de coûts avantageux des matières premières, de chaînes d'approvisionnement agricoles et d'initiatives gouvernementales à l'exportation. Le soutien de l'APEDA a conduit à une augmentation de 47,3 % des exportations indiennes de fruits et légumes de 2019-20 à 2023-24, renforçant les infrastructures et les capacités qualité des exportateurs de cornichons.

L'Amérique du Nord maintient une position de marché mature, le segment des cornichons aux États-Unis étant influencé par les tendances des médias sociaux et l'innovation produit. La région affiche une forte premiumisation, les consommateurs optant pour des saveurs artisanales, biologiques et innovantes à prix plus élevé. Le Canada bénéficie des réseaux de distribution américains tout en maintenant des normes réglementaires distinctes. Les fabricants nord-américains excellent dans l'innovation en matière d'emballage, illustrée par les solutions recyclables de Berry Global. Les directives de la Food and Drug Administration sur la réduction du sodium influencent le développement des produits, nécessitant une reformulation tout en créant des opportunités pour les produits axés sur la santé. L'infrastructure de distribution développée de la région et l'adoption élevée du commerce en ligne soutiennent les lancements de nouveaux produits et la distribution en vente directe aux consommateurs.

Le marché européen des cornichons et produits à base de cornichons continue de croître annuellement, l'Allemagne se positionnant comme le premier importateur et consommateur. La région met l'accent sur les produits biologiques et durables, l'Allemagne étant le principal marché alimentaire biologique d'Europe. Les principaux marchés de consommation comprennent le Royaume-Uni, la France, les Pays-Bas, la Belgique et la Pologne, chacun présentant des préférences uniques en matière de produits, d'emballages et de saveurs. La conformité aux normes biologiques de l'Union Européenne et aux réglementations sur les emballages environnementaux présente des défis mais offre également des avantages concurrentiels. Les réseaux de distribution et de vente au détail bien établis de la région soutiennent les marques axées sur la qualité avec des chaînes d'approvisionnement fiables. Le rôle de la Turquie en tant que fournisseur majeur des marchés européens souligne l'acceptation des producteurs internationaux répondant aux normes de qualité et réglementaires.

Paysage Concurrentiel

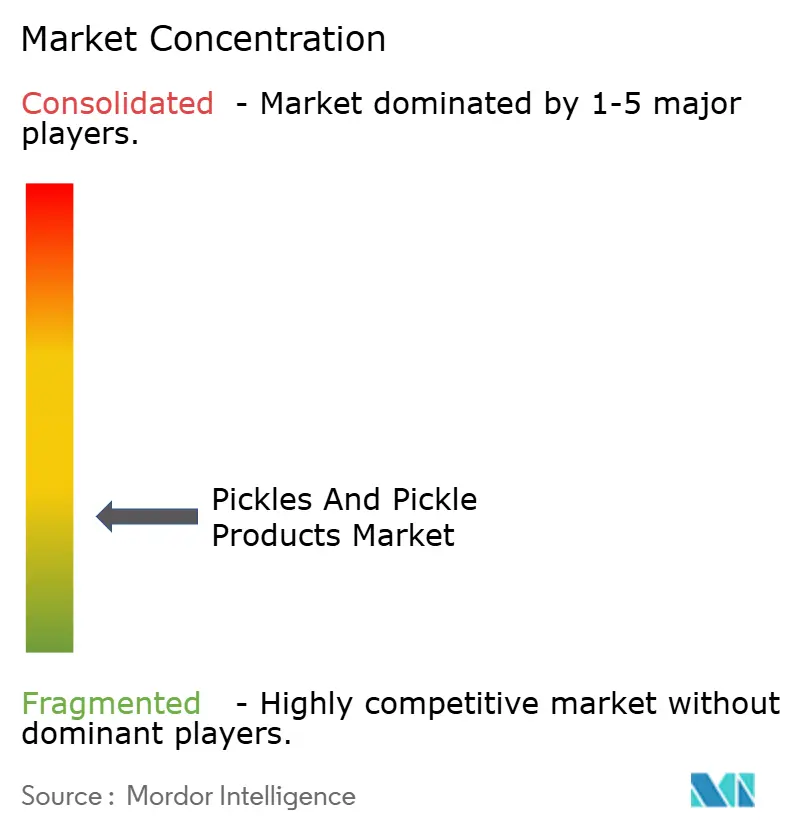

Le marché des cornichons est très fragmenté, comprenant des conglomérats alimentaires multinationaux, des spécialistes régionaux et des producteurs artisanaux en concurrence sur divers niveaux de prix, de qualité et de canaux de distribution. Des entreprises telles que The Kraft Heinz Company, Conagra Brands et Del Monte Foods utilisent leurs avantages d'échelle en matière d'approvisionnement, de fabrication et de partenariats avec les détaillants pour maintenir leurs positions sur les marchés grand public. En revanche, des acteurs plus petits comme Mt. Olive, Bubbies et Pacific Pickle Works se concentrent sur la différenciation à travers des caractéristiques telles que la fonctionnalité probiotique, la certification biologique et les modèles de vente directe aux consommateurs.

La dynamique du marché indique une division entre les acteurs établis axés sur le volume qui privilégient l'efficacité des coûts et la stabilité en rayon, et les perturbateurs axés sur le premium qui mettent l'accent sur les cultures vivantes, la transformation minimale et la transparence de l'approvisionnement. Les opportunités de croissance sont particulièrement évidentes dans les cornichons fonctionnels offrant des bénéfices mesurables pour la santé, tels que ceux contenant des souches probiotiques validées cliniquement ou enrichis en vitamines et minéraux. De plus, les solutions d'emballage durables qui s'alignent sur les engagements ESG des détaillants et les préférences des consommateurs présentent un potentiel significatif.

Les avancées technologiques influencent la dynamique concurrentielle. Le traitement à haute pression (HPP) permet la production de cornichons stables à température ambiante et non pasteurisés qui conservent des cultures vivantes sans nécessiter de réfrigération. Les systèmes de traçabilité basés sur la chaîne de blocs gagnent également du terrain, offrant une transparence de la ferme à la table qui séduit les consommateurs soucieux de la qualité. La conformité aux normes de sécurité alimentaire, notamment HACCP et les Normes Mondiales BRC, reste essentielle pour accéder aux grandes chaînes de distribution. Ces exigences créent des barrières à l'entrée, favorisant les acteurs établis dotés d'équipes d'assurance qualité robustes et de systèmes de documentation prêts pour les audits.

Leaders du Secteur des Cornichons et Produits à Base de Cornichons

Mt. Olive Pickle Company

Conagra Brands Inc

The Kraft Heinz Company

ADF Foods Limited

Del Monte Foods Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Conagra Brands a lancé la nouvelle saveur Épicée des Vlasic Pickle Balls lors du Salon Sweets and Snacks Expo, élargissant sa gamme de produits aux côtés de la saveur Originale. Cette initiative reflète les efforts de l'entreprise pour tirer parti de l'intérêt croissant des consommateurs pour les snacks aromatisés aux cornichons et explorer des applications innovantes au-delà des formats traditionnels de cornichons.

- Mars 2025 : Van Holten's a collaboré avec Chamoy Mega pour lancer des cornichons aromatisés au chamoy, capitalisant sur les tendances virales de TikTok et la popularité croissante de la cuisine de rue mexicaine. Ce lancement de produit positionne stratégiquement l'entreprise dans le segment des saveurs fusion et met en évidence l'influence des médias sociaux dans l'orientation du développement de produits au sein du marché des cornichons.

- Janvier 2025 : TreeHouse Foods a finalisé l'acquisition de quatre marques de cornichons auprès de J.M. Smucker pour environ 20 millions USD. Les marques acquises comprennent les cornichons Bick's, les betteraves marinées Habitant, le raifort Woodman's et les oignons marinés McLarens. Cette acquisition renforce la présence de TreeHouse dans la catégorie des cornichons et facilite l'entrée sur le marché canadien grâce à des portefeuilles de marques établis.

- Juillet 2024 : Berry Global s'est associé à Grillo's Pickles pour créer des bocaux en polypropylène anti-déversement et faciles à ouvrir, conçus pour une meilleure praticité et recyclabilité. Cette collaboration répond aux préoccupations des consommateurs concernant les déversements tout en s'alignant sur les objectifs de durabilité grâce à l'utilisation de matériaux largement recyclables.

Périmètre du Rapport sur le Marché Mondial des Cornichons et Produits à Base de Cornichons

Les cornichons sont des légumes ou des fruits, parfois coupés en morceaux, qui ont été conservés dans du vinaigre ou de l'eau salée pendant une longue période afin d'acquérir un goût fort et piquant. Le marché mondial des cornichons et produits à base de cornichons est segmenté par type de produit en cornichons de fruits, cornichons de légumes, cornichons de viande, cornichons de fruits de mer, condiments à base de cornichons et autres (noix marinées, et plus). Le marché est segmenté par canaux de distribution : détaillants en alimentation, hypermarchés/supermarchés, commerces de proximité, détaillants en ligne et autres canaux de distribution. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur en millions USD.

| Cornichons de Fruits |

| Cornichons de Légumes |

| Cornichons de Viande |

| Cornichons de Fruits de Mer |

| Condiments à Base de Cornichons |

| Autres (noix marinées, et plus) |

| Bocaux en Verre |

| Bocaux en Plastique |

| Sachets à Soufflet |

| Autres (Boîtes de Conserve et Barquettes) |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Cornichons de Fruits | |

| Cornichons de Légumes | ||

| Cornichons de Viande | ||

| Cornichons de Fruits de Mer | ||

| Condiments à Base de Cornichons | ||

| Autres (noix marinées, et plus) | ||

| Par Type d'Emballage | Bocaux en Verre | |

| Bocaux en Plastique | ||

| Sachets à Soufflet | ||

| Autres (Boîtes de Conserve et Barquettes) | ||

| Par Canaux de Distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché mondial des cornichons et produits à base de cornichons ?

La taille du marché des cornichons et produits à base de cornichons a atteint 15,18 milliards USD en 2026 et devrait progresser jusqu'à 18,91 milliards USD d'ici 2031.

Quelle région contribue le plus au chiffre d'affaires mondial des ventes de cornichons et produits à base de cornichons ?

L'Asie-Pacifique était en tête avec 43,92 % du chiffre d'affaires mondial en 2025, portée par une forte demande en Inde, en Chine et au Japon.

Quelle catégorie de produits connaît la croissance la plus rapide dans les cornichons et produits à base de cornichons ?

Les cornichons de légumes devraient afficher le CAGR le plus élevé de 4,59 % jusqu'en 2031, stimulés par des lancements à faible teneur en sodium et riches en probiotiques.

Comment les tendances d'emballage évoluent-elles dans le segment des cornichons ?

Les sachets à soufflet gagnent des parts à un CAGR de 4,81 % alors que les marques recherchent des solutions plus légères, résistantes aux chocs et adaptées au commerce en ligne.

Dernière mise à jour de la page le: