Taille et part du marché des fruits à coque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.28 Milliards de dollars |

| Taille du Marché (2031) | 52.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits à coque par Mordor Intelligence

La taille du marché des fruits à coque devrait s'étendre de 36,85 milliards USD en 2025 et 40,28 milliards USD en 2026 à 52,33 milliards USD d'ici 2031, enregistrant un TCAC de 5,68 % entre 2026 et 2031. La demande croissante de snacks riches en protéines, la révision en 2025 par la FDA de la mention « sain » qui couvre explicitement les fruits à coque, et les Directives alimentaires américaines 2025-2030 positionnant les fruits à coque comme source principale de protéines stimulent la visibilité en rayon et les achats institutionnels. Les vents favorables des politiques convergent avec le resserrement des allocations d'eau en Californie qui a réduit la production d'amandes de 8 % en 2024 et maintenu la solidité des prix au comptant. La premiumisation est évidente dans l'adoption rapide des extensions biologiques, aromatisées et fonctionnelles, tandis que le commerce électronique élargit l'assortiment au-delà de ce que les rayons physiques peuvent proposer. L'intégration verticale parmi les principaux producteurs protège les chaînes d'approvisionnement mais élève les barrières à l'entrée du secteur, maintenant une intensité concurrentielle modérée.

Principaux enseignements du rapport

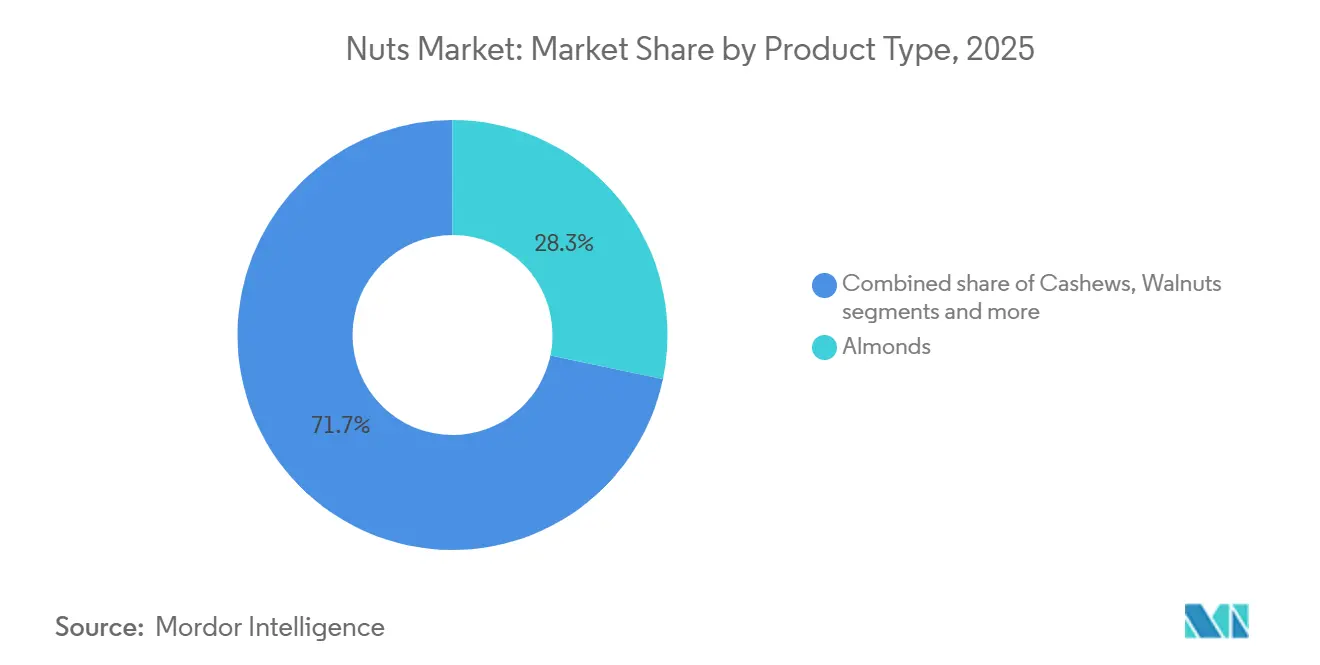

- Par type, les amandes ont dominé avec 28,28 % de la part de marché des noix en 2025, tandis que les pistaches devraient afficher le CAGR le plus élevé à 6,45 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles représentaient 75,22 % de la taille du marché des noix en 2025, et les produits biologiques devraient croître à un CAGR de 7,03 % jusqu'en 2031.

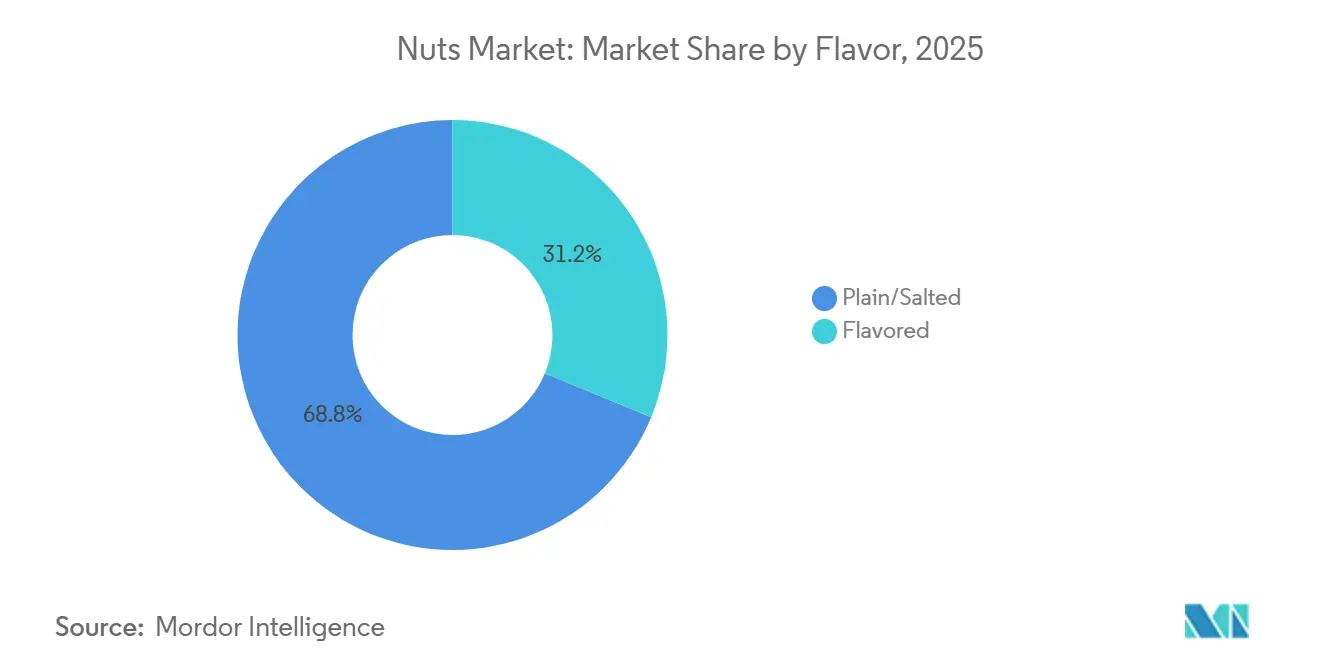

- Par saveur, les formats nature et salé ont capturé 68,75 % des revenus en 2025 ; les variantes aromatisées progressent à un CAGR de 6,63 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 48,23 % des ventes de 2025, tandis que le commerce en ligne se développe à un CAGR de 7,02 % sur la période 2026-2031.

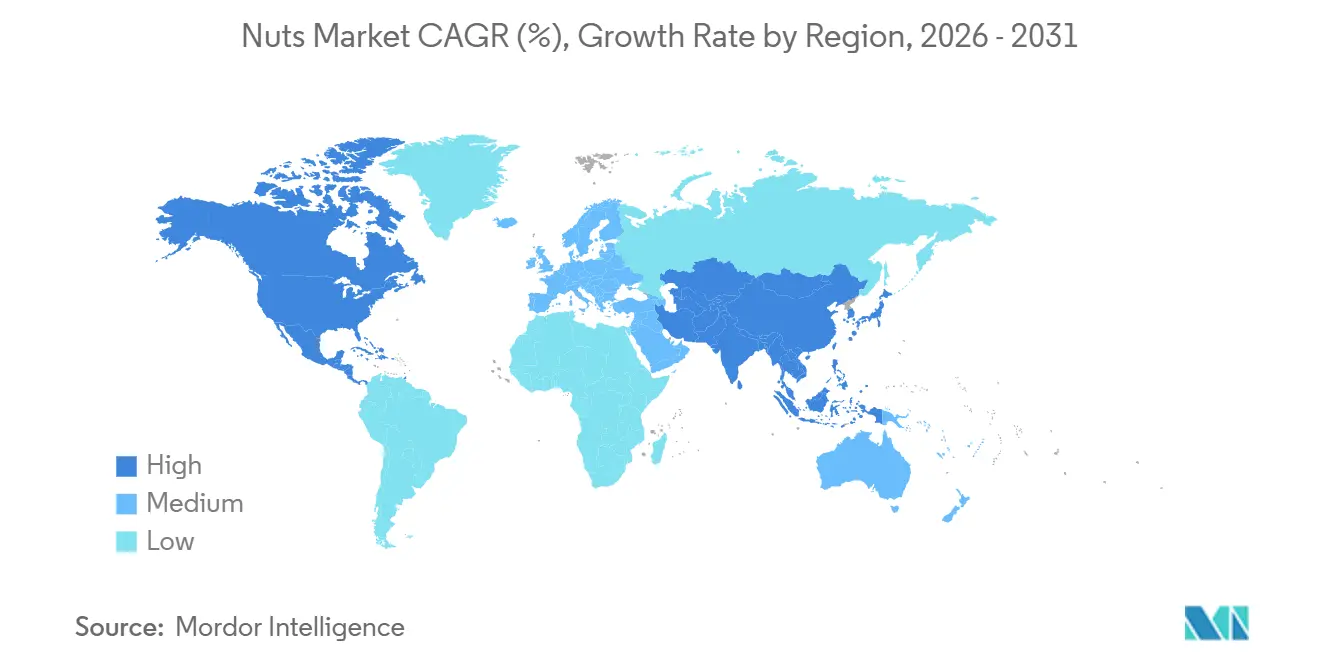

- Par géographie, l'Europe détenait 40,28 % de la part de marché des noix en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Noix

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Bénéfices nutritionnels associés à la consommation de fruits à coque | +0.8% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Commodité et snacking nomade | +0.7% | Mondial, plus fort dans les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation produit et diversification des saveurs | +0.6% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Intérêt croissant pour les produits biologiques et naturels | +0.5% | Amérique du Nord et Europe au cœur ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'emballage | +0.4% | Mondial, avec une impulsion réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de fruits à coque bruts et peu transformés | +0.5% | Amérique du Nord et Europe ; adoption de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Bénéfices nutritionnels associés à la consommation de fruits à coque

Des méta-analyses évaluées par des pairs publiées en 2024 et 2025 démontrent que la consommation quotidienne de 28 grammes de fruits à coque réduit le cholestérol des lipoprotéines de basse densité de 4 % à 6 % et diminue le risque d'événements cardiovasculaires d'environ 20 % sur cinq ans, incitant les cardiologues à recommander les fruits à coque comme intervention diététique de première intention avant la thérapie aux statines. La révision en 2025 par la FDA de ses critères de mention « sain » permet désormais aux fabricants de mettre en avant le profil en graisses insaturées des fruits à coque sur les étiquettes frontales, un changement réglementaire qui renforce l'attrait en rayon et justifie une tarification premium[1]Source : U.S. Food and Drug Administration, « Utilisation du terme 'Sain' dans l'étiquetage des aliments », fda.gov. Les Directives alimentaires américaines 2025-2030 listent explicitement les fruits à coque parmi les sources de protéines préférées, les intégrant dans les programmes de déjeuners scolaires et les contrats de restauration institutionnelle qui servent collectivement plus de 30 millions de repas par jour. Cette approbation politique crée un effet de halo, les consommateurs percevant les fruits à coque comme des aliments santé approuvés par les autorités plutôt que comme des snacks indulgents. Des recherches émergentes associent la consommation de pistaches à un meilleur contrôle glycémique chez les adultes prédiabétiques, ouvrant des voies vers les circuits de nutrition clinique et les programmes de gestion du diabète. La convergence de l'approbation réglementaire, des preuves cliniques et de l'adoption institutionnelle positionne les fruits à coque comme des aliments fonctionnels, stimulant une croissance soutenue des volumes dans tous les segments démographiques.

Commodité et snacking nomade

L'urbanisation et l'allongement des temps de trajet ont comprimé les occasions de repas, 42 % des consommateurs américains déclarant sauter le petit-déjeuner au moins deux fois par semaine, créant ainsi une demande pour des alternatives portables et riches en nutriments, selon le Service de recherche économique de l'USDA. Les sachets individuels de noix, généralement de 28 à 42 grammes, s'adaptent aux porte-gobelets de voiture, aux sacs d'ordinateur portable et aux casiers de salle de sport, s'alignant sur les comportements de micro-grignotage qui fragmentent les habitudes alimentaires traditionnelles en trois repas. Les détaillants ont répondu en élargissant les zones de caisse et d'achat impulsif dédiées aux formats à emporter, qui affichent des primes de prix de 15 % à 20 % par rapport aux emballages en vrac, tout en renouvelant les stocks plus rapidement. L'essor des horaires de travail hybrides en 2025 accélère davantage cette tendance, les employés approvisionnant leurs bureaux à domicile en en-cas à longue conservation ne nécessitant ni réfrigération ni préparation. Les fabricants investissent dans des sachets refermables et des emballages à portions contrôlées qui préservent la fraîcheur sur plusieurs occasions de consommation, répondant ainsi au principal point de friction lié à la détérioration du produit après ouverture. Les épiceries des marchés d'Asie-Pacifique, notamment au Japon et en Corée du Sud, consacrent désormais des allées entières aux noix et aux graines, reflétant leur intégration dans les routines quotidiennes plutôt qu'une consommation occasionnelle.

Innovation produit et diversification des saveurs

L'innovation en matière de saveurs a migré au-delà du sel et du miel rôti pour inclure des mélanges sriracha-citron vert, truffe-parmesan et gochugaru coréen, ciblant les millennials et les consommateurs de la génération Z qui privilégient les expériences gustatives nouvelles plutôt que l'héritage de la marque. Le lancement en 2025 par Blue Diamond d'une gamme d'amandes aux saveurs audacieuses avec des assaisonnements d'inspiration mondiale a atteint une distribution dans plus de 15 000 points de vente au détail aux États-Unis en six mois, démontrant l'appétit des détaillants pour des références différenciées. The Wonderful Company a lancé une poudre de protéines à base de pistaches début 2026, étendant l'ingrédient aux catégories smoothies et pâtisserie et capturant des occasions supplémentaires au-delà du snacking. La diversification des saveurs sert également un objectif stratégique : elle fragmente le marché, rendant plus difficile pour les concurrents de marques distributeurs de reproduire des portefeuilles entiers et protégeant ainsi l'espace en rayon des acteurs de marque. Les petits producteurs s'appuient sur des relations de co-fabrication pour tester des saveurs en édition limitée, matcha-wasabi et érable-bourbon, en utilisant des précommandes sur les réseaux sociaux pour valider la demande avant de s'engager dans des séries de production complètes. Cette approche agile réduit le risque de stock et génère du buzz parmi les influenceurs alimentaires, qui amplifient la portée à un coût minimal.

Intérêt croissant pour les produits biologiques et naturels

La superficie certifiée biologique par l'USDA consacrée aux noix en Californie a augmenté de 12 % entre 2024 et 2025, portée par des primes versées aux producteurs représentant en moyenne 30 % à 40 % au-dessus des prix conventionnels et par la disposition des consommateurs à payer des primes au détail de 25 % à 35 %[2]Source : Département de l'Agriculture des États-Unis et Département de la Santé et des Services sociaux des États-Unis, "Directives alimentaires pour les Américains 2025-2030," dietaryguidelines.gov. La certification biologique interdit les pesticides et engrais de synthèse, séduisant les acheteurs soucieux de leur santé qui perçoivent ces produits comme plus sûrs et plus respectueux de l'environnement. Des détaillants tels que Whole Foods Market et Trader Joe's allouent une part disproportionnée de leurs linéaires aux noix biologiques, renforçant la perception que le biologique est le choix par défaut pour les consommateurs exigeants. La stratégie De la ferme à la table de l'Union européenne, qui vise 25 % des terres agricoles sous gestion biologique d'ici 2030, accélère les importations de noix biologiques en provenance de Turquie et des États-Unis pour répondre à la demande européenne croissante. Les tendances en faveur des étiquettes claires recoupent la croissance du biologique, les consommateurs scrutant les listes d'ingrédients et rejetant les produits contenant des arômes, colorants ou conservateurs artificiels. Les marques qui combinent certification biologique et transformation minimale — grillées à sec sans huile et légèrement salées — se positionnent à l'intersection de la santé, de la transparence et de la responsabilité environnementale, un positionnement qui fidélise la clientèle et réduit la sensibilité au prix.

Analyse de l'Impact des Facteurs Limitants*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et pénuries de matières premières | -0.6% | Amérique du Nord (Californie), Moyen-Orient (Iran), Vietnam | Court terme (≤ 2 ans) |

| Allergies aux fruits à coque | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Concurrence des fruits à coque frais | -0.3% | Amérique du Nord et Europe avec une infrastructure de chaîne du froid robuste | Moyen terme (2-4 ans) |

| Complexité et coût de transformation | -0.4% | Mondial, avec une pression sur les marges la plus sévère dans les marchés fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement et pénuries de matières premières

La Californie produit environ 80% des amandes mondiales et 50% des pistaches des États-Unis ; pourtant, la récolte d'amandes de l'État en 2024 a été inférieure de 8% à la moyenne des cinq dernières années en raison d'allocations d'eau induites par la sécheresse qui ont restreint l'irrigation pendant la période critique de floraison. Le Département des Ressources en Eau de Californie prévoit que les allocations de 2026 resteront 20% inférieures aux normes historiques, contraignant les producteurs à mettre en jachère les superficies marginales et à privilégier les vergers de pistaches à haute valeur ajoutée au détriment des amandiers. L'Iran, premier exportateur mondial de pistaches, a subi des perturbations à l'exportation en 2024 en raison de tensions géopolitiques et de sanctions bancaires qui ont retardé les expéditions et augmenté les coûts de fret de 15% à 25%. Le secteur vietnamien de transformation des noix de cajou, qui traite 60% des importations mondiales de noix de cajou brutes, a connu des pénuries de main-d'œuvre en 2025, les travailleurs ayant migré vers des emplois manufacturiers mieux rémunérés, ce qui a entraîné une hausse des coûts de transformation et un allongement des délais, selon l'Association Vietnamienne de la Noix de Cajou[3]Source : Association Vietnamienne de la Noix de Cajou, "Statistiques de l'Industrie," vinacas.org.vn. Ces chocs du côté de l'offre compriment les marges des transformateurs et contraignent les marques soit à absorber les hausses de coûts, soit à les répercuter sur les consommateurs, au risque de voir les volumes baisser dans les segments sensibles au prix.

Allergies aux fruits à coque

Les allergies aux fruits à coque touchent 0,5 % à 1,0 % de la population américaine, avec une prévalence en hausse chez les enfants nés après 2010, et les réactions vont de légères urticaires à l'anaphylaxie nécessitant une administration d'épinéphrine en urgence. La loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs impose aux fabricants de déclarer les fruits à coque sur les panneaux d'ingrédients et de mettre en œuvre des protocoles de nettoyage rigoureux pour prévenir les contaminations croisées dans les installations partagées, ajoutant des coûts de conformité estimés à 5 % à 8 % des dépenses de production. Les écoles et les garderies interdisent de plus en plus les fruits à coque pour protéger les enfants allergiques, éliminant une occasion de consommation significative et réduisant la fréquence d'achat des ménages. Les opérateurs de restauration font face à une exposition à la responsabilité, incitant beaucoup à retirer les fruits à coque des menus ou à les confiner dans des zones de préparation isolées, ce qui réduit le marché adressable. Les traitements d'immunothérapie émergents montrent des promesses pour désensibiliser les individus allergiques, mais une adoption généralisée reste encore à plusieurs années, laissant les préoccupations liées aux allergènes comme un vent contraire persistant qui limite la pénétration de la catégorie et l'innovation dans les produits multi-ingrédients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pistaches dépassent les amandes grâce à leur image santé

En 2025, les amandes représentaient 28,28 % de la part de marché, portées par leur adaptabilité dans le snacking, la pâtisserie et le lait végétal. Cependant, les pistaches devraient mener la croissance parmi tous les fruits à coque, avec un TCAC projeté de 6,45 % jusqu'en 2031. Des études récentes, dont une publiée dans le Journal of Nutrition, associent les pistaches à des bénéfices tels qu'un meilleur contrôle glycémique et une réduction des marqueurs d'inflammation, les positionnant comme un snack fonctionnel privilégié pour les consommateurs soucieux de leur santé et les prédiabétiques. The Wonderful Company s'appuie sur ses opérations intégrées verticalement, des vergers californiens aux emballages de détail, pour stimuler l'innovation, comme en témoigne son lancement prévu en 2026 d'une poudre de protéines à base de pistaches, qui étend les applications des pistaches aux smoothies et à la pâtisserie. Les noix séduisent les consommateurs plus âgés à la recherche d'acides gras oméga-3 pour la santé cardiovasculaire, mais leur durée de conservation plus courte et leur susceptibilité au rancissement limitent leur distribution dans les régions plus chaudes sans infrastructure de chaîne du froid. Les cacahuètes, bien que techniquement des légumineuses, sont perçues comme des fruits à coque par les consommateurs et dominent les segments axés sur la valeur en raison de leurs coûts de production plus faibles.

Cependant, elles font face à des défis liés aux préoccupations allergéniques et à une perception de valeur nutritionnelle inférieure par rapport aux fruits à coque. D'autres fruits à coque, tels que les noisettes, les noix de pécan et les noix de macadamia, occupent des marchés de niche : les noisettes sont prominentes dans la confiserie européenne, les noix de pécan sont populaires dans la pâtisserie de fêtes aux États-Unis, et les noix de macadamia sont prisées dans les cadeaux premium en Asie-Pacifique. La récolte de pistaches en Californie en 2024 a atteint un record de 1,6 milliard de livres, reflétant une augmentation de 10 % par rapport à 2023, soutenue par des conditions météorologiques favorables et la maturation des vergers plantés au début des années 2010. Cette croissance de l'offre coïncide avec une sensibilisation croissante des consommateurs à la teneur en protéines des pistaches, 6 grammes par once contre 4 grammes pour les noix de cajou, créant une dynamique équilibrée offre-demande qui soutient la croissance des volumes sans augmentations de prix significatives. Dans le même temps, les transformateurs d'amandes, confrontés à des marges plus serrées en raison des baisses de rendement liées à la sécheresse, se tournent vers la farine d'amande et le beurre d'amande pour cibler des applications à plus haute valeur ajoutée. Cette démarche stratégique aide à stabiliser les revenus même lorsque les ventes d'amandes entières stagnent. Les tendances contrastées d'une offre abondante de pistaches et d'une disponibilité limitée d'amandes remodèlent la dynamique concurrentielle, les marques réallouant leurs budgets marketing vers le segment des pistaches en forte croissance pour optimiser les rendements.

Par catégorie : les primes biologiques justifient les coûts de certification

Les fruits à coque conventionnels détenaient 75,22 % de la part de marché en 2025, reflétant leur accessibilité tarifaire et leur omniprésence dans les circuits de distribution, mais les variantes biologiques se développent à un TCAC de 7,03 % jusqu'en 2031 alors que les consommateurs privilégient la transparence et la gestion environnementale. La superficie de fruits à coque biologiques certifiés USDA en Californie a augmenté de 12 % entre 2024 et 2025, portée par des primes aux producteurs s'élevant en moyenne à 30 % à 40 % au-dessus des prix conventionnels, ce qui compense les coûts de main-d'œuvre et d'intrants plus élevés associés à l'agriculture biologique. Des détaillants tels que Whole Foods Market allouent un espace en rayon disproportionné aux fruits à coque biologiques, renforçant la perception des consommateurs que le biologique est le choix par défaut pour les acheteurs soucieux de leur santé. La stratégie De la ferme à la table de l'Union européenne, visant 25 % des terres agricoles sous gestion biologique d'ici 2030, accélère les importations de fruits à coque biologiques en provenance de Turquie et des États-Unis pour répondre à la demande européenne croissante. La certification biologique interdit les pesticides et engrais synthétiques, séduisant les acheteurs qui perçoivent ces produits comme plus sûrs et plus durables sur le plan environnemental, même si des études évaluées par des pairs trouvent des différences nutritionnelles minimales entre les fruits à coque biologiques et conventionnels. La volonté de payer des primes au détail de 25 % à 35 % pour les fruits à coque biologiques signale que les décisions d'achat sont motivées par les valeurs et l'identité autant que par les bénéfices fonctionnels, une dynamique qui protège les acteurs biologiques de la concurrence par les prix.

Les tendances des étiquettes propres recoupent la croissance biologique, les consommateurs scrutant les listes d'ingrédients et rejetant les produits contenant des arômes, colorants ou conservateurs artificiels. Les marques qui combinent la certification biologique avec une transformation minimale, rôtis à sec sans huile et légèrement salés, capturent l'intersection de la santé, de la transparence et de la gestion environnementale. Les fruits à coque conventionnels restent dominants dans les circuits de restauration et industriels, où les considérations de coût l'emportent sur la certification, mais même ces segments connaissent une pénétration biologique progressive alors que les acheteurs institutionnels répondent aux mandats de durabilité et à la pression des consommateurs. L'écart de prix biologique-conventionnel s'est réduit de 40 % en 2020 à 30 % en 2025, porté par les économies d'échelle à mesure que davantage de surfaces se convertissent et que l'infrastructure de transformation se développe, suggérant que le biologique pourrait approcher la parité dans certaines catégories d'ici 2030.

Par saveur : le nature domine tandis que les enrobages épicés et sucrés progressent

Les noix nature et salées représentaient 68,75 % de la part de marché en 2025, ancrées par leur polyvalence et leur attrait démographique large, mais les variétés aromatisées devraient croître à un CAGR de 6,63 % jusqu'en 2031, les marques ciblant les consommateurs millennials et de la génération Z qui privilégient les expériences gustatives inédites. L'innovation en matière de saveurs fragmente le marché, rendant plus difficile pour les concurrents à marque de distributeur la reproduction de portefeuilles entiers, protégeant ainsi l'espace en linéaire et le pouvoir de fixation des prix des acteurs de marque. Les petits producteurs s'appuient sur des relations de co-fabrication pour tester des saveurs en édition limitée — matcha-wasabi et érable-bourbon — en utilisant les précommandes sur les réseaux sociaux pour valider la demande avant de s'engager dans des séries de production complètes, une approche agile qui réduit le risque de stock et génère du buzz parmi les influenceurs culinaires. Les variantes grillées au miel restent populaires en Amérique du Nord, mais leur teneur élevée en sucre entre en conflit avec les tendances aux étiquettes claires, ce qui pousse à des reformulations utilisant le sirop de dattes ou le fruit du moine comme édulcorants naturels.

Les saveurs d'inspiration mondiale reflètent une diversité culinaire croissante et une exposition accrue aux voyages, les consommateurs recherchant des profils gustatifs authentiques évoquant des cuisines ou des régions spécifiques. Les noix de cajou épicées au tandoori, les amandes au za'atar et les cacahuètes au piment-citron vert font le pont entre les occasions de grignotage et de repas, positionnant les noix comme des accompagnements à la bière artisanale ou aux planches de charcuterie plutôt que comme des en-cas autonomes. Ce repositionnement élève les noix du statut de produit de base à celui de produit premium, justifiant des prix 20 % à 30 % supérieurs aux variétés nature. Les formats nature et salés conservent leur prédominance dans les circuits de restauration hors domicile et industriels, où le coût et la polyvalence l'emportent sur la différenciation par les saveurs, mais même ces segments connaissent une pénétration progressive des saveurs à mesure que les opérateurs cherchent à différencier leurs menus. L'écart de prix entre les saveurs aromatisées et les formats nature s'est élargi, passant de 15 % en 2020 à 25 % en 2025, sous l'effet de coûts d'ingrédients plus élevés et de séries de production plus courtes, ce qui suggère que les noix aromatisées resteront un segment premium plutôt qu'un choix grand public par défaut.

Par canaux de distribution : le commerce électronique perturbe l'allocation des rayons

Les supermarchés et hypermarchés représentaient 48,23 % de la distribution en 2025, tirant parti de leur échelle pour négocier des conditions favorables avec les fournisseurs et offrir des prix compétitifs, mais le commerce en ligne se développe à un TCAC de 7,02 % jusqu'en 2031 alors que les consommateurs privilégient la commodité et l'étendue de l'assortiment. Le programme Subscribe & Save d'Amazon, qui offre des remises de 5 % à 15 % sur les livraisons récurrentes de fruits à coque, a capturé environ 12 % des ventes en ligne de fruits à coque aux États-Unis, créant des flux de revenus prévisibles pour les marques et réduisant les coûts d'acquisition de clients. Les marques en vente directe aux consommateurs telles que NatureBox et Thrive Market contournent la distribution traditionnelle, utilisant des modèles d'abonnement pour constituer des bases de données clients et collecter des données de première partie qui informent le développement de produits et le marketing personnalisé. Les plateformes de commerce électronique permettent un assortiment longue traîne, variétés de noix patrimoniales, noix de cajou d'origine unique et noix de macadamia rares que les magasins physiques ne peuvent pas stocker économiquement, séduisant les passionnés prêts à payer des primes pour la provenance et l'unicité.

Les épiceries de proximité ont capturé une part plus petite mais servent des occasions d'achat impulsif et de réapprovisionnement critiques, notamment dans les centres urbains où les consommateurs font leurs courses plusieurs fois par semaine. Ces circuits privilégient les formats individuels et les références à forte rotation, limitant l'assortiment mais atteignant des ventes par mètre carré plus élevées que les grands formats. D'autres canaux de distribution, notamment les magasins spécialisés, les magasins d'aliments naturels et les distributeurs automatiques, s'adressent à des segments de niche et à un positionnement premium, proposant souvent des variétés de fruits à coque biologiques, bruts ou exotiques. Les distributeurs automatiques dans les salles de sport et les immeubles de bureaux ont de plus en plus stocké des fruits à coque comme alternatives plus saines aux chips et aux confiseries, reflétant les initiatives institutionnelles de bien-être et la demande des consommateurs pour des snacks riches en protéines. Les supermarchés et hypermarchés conservent des avantages en termes de compétitivité des prix et d'immédiateté, mais leur érosion de parts au profit des canaux en ligne et de proximité signale une fragmentation des comportements d'achat qui nécessite des stratégies omnicanales pour maintenir la présence sur le marché.

Analyse géographique

En 2025, l'Europe représentait 40,28 % du chiffre d'affaires mondial, l'Allemagne et le Royaume-Uni dépassant une consommation annuelle de 3 kilogrammes par habitant. La stratégie « De la ferme à la table » de l'UE stimule une augmentation des importations biologiques en provenance de Turquie et des États-Unis, visant à promouvoir des systèmes alimentaires durables. De plus, la forte demande française pour les noisettes à appellation d'origine protégée maintient une prime de prix significative de 30 à 40 %, reflétant la valeur accordée à la qualité et à l'origine. Les vastes vergers d'amandiers espagnols jouent un rôle crucial dans le soutien du commerce intra-UE, tandis que les Pays-Bas se sont établis comme un hub de réexportation vital, facilitant la distribution des fruits à coque à travers l'Europe.

L'Asie-Pacifique, portée par la classe moyenne en expansion de la Chine et la tradition culturelle indienne des cadeaux festifs, connaît la croissance la plus rapide avec un TCAC de 6,89 %. Les géants du commerce électronique chinois tirent parti des saisons de fêtes en regroupant des fruits à coque avec des fruits secs dans des coffrets promotionnels, renforçant l'attrait pour les consommateurs. En Inde, la transformation des noix de cajou ancre non seulement l'emploi local mais présente également un potentiel inexploité pour une consommation domestique accrue. La population vieillissante du Japon stimule la demande de noix en raison de leurs bénéfices santé liés aux oméga-3, tandis que la préférence de la Corée du Sud pour les amandes au beurre de miel souligne l'importance croissante de la localisation des saveurs dans la région. Les exportations de noix de macadamia d'Australie s'adressent au marché des cadeaux premium en Asie, et les capacités de transformation à grande échelle du Vietnam restent un pilier de la chaîne d'approvisionnement mondiale en noix de cajou, assurant un approvisionnement constant aux marchés internationaux.

L'Amérique du Nord, avec une consommation par habitant stable de 2,5 kilogrammes, continue d'afficher une croissance à un chiffre moyen, alimentée par la popularité croissante des produits biologiques et des options de saveurs innovantes. Le Canada reste un importateur net de fruits à coque, tandis que la démographie jeune et urbaine du Mexique adopte de plus en plus les fruits à coque comme alternative de snacking plus saine, reflétant un changement dans les préférences alimentaires. En Amérique du Sud, bien que la consommation globale reste modeste, elle augmente régulièrement. Le Brésil tire parti de ses noix du Brésil natives pour renforcer sa position sur le marché, tandis que l'Argentine montre une inclination croissante vers les amandes et les noix. Au Moyen-Orient, le secteur de l'hôtellerie démontre une forte préférence pour les pistaches et amandes premium, portée par la demande des consommateurs pour des produits de haute qualité. De plus, l'initiative Vision 2030 de l'Arabie saoudite investit activement dans les capacités de torréfaction nationales, visant à améliorer la rétention de valeur et à réduire la dépendance aux importations.

Paysage réglementaire

La réglementation du marché des noix et fruits à coque se concentre sur l'étiquetage alimentaire, la gestion des allergènes et les limites de contaminants qui déterminent la manière dont les collations à base de noix et les ingrédients dérivés sont formulés et vendus au-delà des frontières. Aux États-Unis, la FDA a révisé en 2025 la définition de l'allégation nutritionnelle volontaire « healthy », permettant explicitement aux noix éligibles de porter cette allégation lorsqu'elles répondent aux critères actualisés. La divulgation obligatoire des allergènes reste également une exigence de conformité centrale pour les noix à coque dans les produits alimentaires finis, entraînant des investissements dans la ségrégation, la validation sanitaire et l'assurance fournisseur au sein des installations partagées.

En Europe, la conformité relative aux contaminants et aux résidus de pesticides se durcit, la Commission européenne progressant dans l'élaboration des teneurs maximales en hydrocarbures aromatiques d'huiles minérales (MOAH), avec une adoption ciblée pour octobre 2026 et un suivi des orientations sectorielles par l'International Nut and Dried Fruit Council (INC). Les exportateurs vers l'UE font également face à un environnement de contrôle des résidus en évolution, les règlements d'exécution relatifs aux résidus de pesticides dans les denrées alimentaires et les aliments pour animaux ainsi que l'action de contrôle coordonnée pour 2027-2029 entrant en vigueur à compter du 1er janvier 2027. Sur le plan commercial et phytosanitaire, la Turquie a publié un règlement révisé sur la quarantaine végétale dans son Journal officiel (n° 33245) le 6 mai 2026, effectif à compter du 4 août 2026, affectant les exigences documentaires et d'inspection pour les noix transitant par les chaînes d'approvisionnement liées à la Turquie.

Analyse de la chaîne de valeur

La chaîne de valeur mondiale des noix et fruits à coque s'étend de la production en verger et en exploitation agricole, incluant les amandes et pistaches en Californie, les noix de cajou liées aux flux de transformation du Vietnam, et les pistaches liées aux canaux d'exportation iraniens, jusqu'à la manutention primaire, le décorticage, le tri, la torréfaction ou l'assaisonnement, et l'emballage, avant de passer par le commerce de gros, le commerce de détail et la restauration. L'économie en amont est façonnée par les intrants agronomiques et la disponibilité en eau, les producteurs soulignant l'électricité pour le pompage d'irrigation et les engrais comme principaux facteurs de coût affectant le potentiel de rendement et la qualité des récoltes. La volatilité de l'approvisionnement dans les principales origines peut se répercuter rapidement sur les marges des transformateurs et la tarification contractuelle, renforçant le rôle des relations de long terme avec les producteurs et des achats à terme pour les conditionneurs de marque.

La consolidation et l'automatisation en aval de la production influencent la compétitivité, les grands acteurs utilisant des installations intégrées de transformation et d'emballage pour maîtriser la qualité et réduire l'intensité de main-d'œuvre. La consolidation par Blue Diamond Growers de ses opérations de fabrication dans ses usines de Turlock et Salida, en Californie, tout en fermant son installation historique de Midtown Sacramento, concentre le débit sur un nombre réduit de sites et peut simplifier les systèmes de qualité, la logistique et les changements de référence. En aval, les supermarchés et hypermarchés restent le canal le plus important en valeur, tandis que les abonnements en ligne et les modèles directs au consommateur élargissent l'assortiment et accélèrent les boucles de retour sur l'innovation aromatique, augmentant l'importance de la performance des emballages et de la documentation de traçabilité pour satisfaire les exigences des détaillants et des plateformes.

Paysage concurrentiel

Le marché des fruits à coque, marqué par son niveau élevé de fragmentation, présente des opportunités significatives tant pour la consolidation du marché que pour le développement de stratégies spécialisées dans diverses catégories de produits et régions géographiques. Cette fragmentation découle principalement de la nature agricole du secteur, où la production s'étend sur une large gamme de zones climatiques et d'exploitations agricoles, faisant du contrôle centralisé et de la standardisation une entreprise complexe. De plus, les étapes de transformation et de distribution exigent une compréhension nuancée des dynamiques du marché local et des subtilités de la chaîne d'approvisionnement, ce qui amplifie davantage la structure fragmentée du marché.

Des acteurs industriels de premier plan tels que Blue Diamond Growers, Hormel Foods Corporation et Wonderful Company capitalisent sur l'intégration verticale pour maintenir la qualité des produits, gérer les coûts opérationnels et rationaliser leurs processus. En revanche, de nombreux transformateurs régionaux et marques de niche établissent leur présence sur le marché en se concentrant sur la différenciation, en tirant parti de l'innovation et en mettant en œuvre des stratégies qui répondent aux demandes et préférences spécifiques des consommateurs.

Dans ce paysage concurrentiel et en évolution, l'intégration de technologies avancées est devenue un facteur critique pour stimuler l'efficacité opérationnelle et garantir une qualité de produit supérieure. Les entreprises investissent de plus en plus dans des systèmes de transformation automatisés de pointe conçus pour le calibrage, le tri, la torréfaction, l'assaisonnement et l'emballage. Ces avancées technologiques contribuent non seulement à réduire les coûts de main-d'œuvre, mais garantissent également une qualité de produit constante, ce qui est vital pour renforcer la confiance des consommateurs et se conformer aux exigences réglementaires strictes. En adoptant ces innovations, les entreprises sont mieux positionnées pour répondre à la demande croissante de fruits à coque de haute qualité tout en maintenant un avantage concurrentiel sur le marché.

Leaders du secteur des fruits à coque

Blue Diamond Growers

Hormel Foods Corporation

The Wonderful Company

Baja Food Industries Company

Mariani Nut Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où les noix et fruits à coque rejoignent la nutrition fonctionnelle, l'expansion des ingrédients et le merchandising omnicanal. Les initiatives de gamme de produits vers des usages adjacents, notamment le lancement par Blue Diamond Growers d'une gamme Blue Diamond Almondmilk en février 2026 et l'introduction par Wonderful Company d'une poudre protéinée à base de pistache début 2026, montrent comment les acteurs de marque du secteur poursuivent des formats boissons et poudres qui ajoutent des occasions de consommation au-delà du snacking traditionnel. Cela crée un espace supplémentaire pour les inclusions et ingrédients à base de noix tels que les protéines, la farine et les beurres dans les routines de petit-déjeuner et de smoothie, aux côtés de reformulations plus saines alignées sur la mise à jour de l'allégation « healthy » de la FDA de 2025.

Un second domaine d'opportunité est la différenciation guidée par la conformité sur les marchés d'exportation, où la traçabilité numérique et les certifications à plusieurs niveaux, incluant les schémas reconnus par le GFSI et le label biologique, fonctionnent comme un billet d'entrée pour l'approvisionnement du commerce de détail multinational et de la fabrication alimentaire. L'élan réglementaire en Europe autour des teneurs maximales en MOAH visées pour octobre 2026 et des contrôles évolutifs des résidus de pesticides à partir de 2027 accroît la demande de vérification renforcée des fournisseurs, de tests et de performance des barrières d'emballage, récompensant les transformateurs capables de documenter les contrôles au niveau du lot. L'investissement de marque dans la création de demande reste également actif, illustré par le renouvellement de l'identité de marque de Blue Diamond Growers en juin 2026 après plus de 20 ans, qui offre une plateforme pour la premiumisation et l'expansion du portefeuille à travers les saveurs et les formats dans des rayons de vente à forte visibilité et le commerce électronique.

Développements récents du secteur

- Mai 2026 : Blue Diamond Growers a publié une estimation de récolte d'amandes 2026 de 2,69 milliards de livres. Le chiffre annoncé alimente la planification des achats et la dynamique des prix à travers les canaux de détail et institutionnels, renforçant la visibilité de l'approvisionnement. Cette mise à jour renforce la capacité de l'entreprise à aligner la production sur la demande croissante d'amandes premium.

- Février 2026 : Blue Diamond Growers a lancé la gamme Blue Diamond Almondmilk en quatre variétés. Cette extension directe de produit dans la catégorie du lait d'amande étend le portefeuille de la marque et exploite la tendance de premiumisation dans les boissons végétales. Cette initiative élargit la présence en distribution et favorise des opportunités de marge plus élevées grâce à la diversification des catégories.

- Janvier 2026 : Blue Diamond Growers a annoncé un partenariat de BD Almond Breeze avec les Jonas Brothers. Cette collaboration accroît la visibilité et l'accès des consommateurs grâce à un marketing associé au divertissement. Ce partenariat peut stimuler l'engagement autour des produits à base d'amandes et dynamiser la demande via des canaux de promotion croisée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des noix et fruits à coque couvre les noix comestibles emballées vendues pour la consommation directe et pour un usage en tant qu'ingrédient, à travers les types courants de noix, les saveurs et le positionnement biologique ou conventionnel, avec des valeurs suivies au point de vente vers les canaux commerciaux.

Exclusions de périmètre : ce dimensionnement exclut les boissons à base de noix, les huiles de noix et les pâtes à tartiner dérivées de noix dont la valeur principale provient de la transformation en aval plutôt que des produits de noix entiers ou transformés.

Aperçu de la segmentation

- Par type

- Amandes

- Noix de cajou

- Noix

- Cacahuètes

- Pistaches

- Autres types de produits

- Par catégorie

- Conventionnel

- Biologique

- Par saveur

- Nature/Salé

- Aromatisé

- Par canaux de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Vietnam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour construire le contexte de la demande et de l'offre, puis pour établir des garde-fous pour le modèle afin que les totaux restent réalistes par région et par principaux types de noix. Nous nous sommes appuyés sur des séries publiques de production et de commerce pour comprendre le pool d'approvisionnement disponible, puis les avons croisées avec les indicateurs de consommation et de détail lorsqu'ils étaient publiés.

Les principales sources publiques incluaient des éléments tels que les rapports USDA FAS sur les noix à coque et les arachides, les statistiques commerciales UN Comtrade, les séries de production et de rendement FAOSTAT, ainsi que les résumés statistiques de l'International Nut and Dried Fruit Council. Un contexte supplémentaire a été tiré des agences alimentaires gouvernementales et des publications douanières, ainsi que d'articles de nutrition et de science alimentaire évalués par des pairs qui aident à expliquer les évolutions des consommateurs vers les noix. Les dépôts d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont également été examinés, et une base de données payante pour les données financières d'entreprises ainsi qu'une autre pour les signaux d'import-export au niveau des expéditions ont été utilisées de manière sélective pour vérifier la cohérence des volumes et de l'orientation des prix. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées avec des parties prenantes occupant des rôles dans la culture, la transformation, le commerce et la distribution, afin de vérifier les hypothèses sur les prix, les évolutions du mix et les mouvements de canal. Nos questions portaient sur le comportement récent des prix, le calendrier des contrats, la prime liée à l'emballage et aux saveurs, et la manière dont la demande s'est déplacée entre la distribution et la restauration, ce qui a ensuite permis de combler les lacunes laissées par les statistiques publiques à travers les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 19 % | APAC : 42 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Responsables : 49 % | Amériques : 26 % |

Dimensionnement et prévision du marché

La taille du marché a été construite en utilisant un mélange descendant et ascendant, où la production, les flux commerciaux et les signaux de consommation apparente ont été utilisés pour reconstruire le pool de demande pour les principaux types de noix, puis convertis en valeur à l'aide d'hypothèses de tarification et de mix adaptées à chaque région. Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des prix échantillonnés par kg et par canal, des vérifications des prix à l'exportation, et une consolidation des fournisseurs et distributeurs sur les marchés où la couverture publique est plus faible.

Les intrants ayant compté dans le modèle incluaient les tendances de surface récoltée et de rendement pour les principales cultures de noix, les volumes d'exportation et d'importation pour les principales régions consommatrices, l'évolution des parts entre paquets salés et aromatisés, les écarts de prix entre biologique et conventionnel, et le mix de canaux entre supermarchés, commerce de proximité et vente en ligne. Lorsque les réponses primaires révélaient des pics de prix à court terme ou des révisions contractuelles, ceux-ci ont été reflétés comme des changements de prix échelonnés plutôt qu'un changement ponctuel unique. Les prévisions ont été établies à l'aide d'une analyse de scénarios soutenue par un lissage simple de séries temporelles pour les variables stables, suivi d'ajustements guidés par des experts pour les variations d'approvisionnement liées aux conditions météorologiques et l'élasticité de la demande par région. En l'absence d'une série de données, des ratios proxy ont été appliqués (par exemple, en utilisant le commerce comme part de l'approvisionnement dans des marchés similaires) et ultérieurement revérifiés par des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les totaux du côté de l'offre, les valeurs commerciales et les vérifications de prix au niveau des canaux, puis examinés pour détecter des valeurs aberrantes telles que des hausses soudaines de volume sans mouvement de prix correspondant. Nous avons également comparé les résultats finaux avec des signaux indépendants tels que les révisions des perspectives de campagne agricole et les changements dans les principales régions importatrices, et tout écart important déclenchait une revérification des hypothèses et, si nécessaire, des appels de suivi.

Avant validation finale, le modèle passe par un examen d'analyste en plusieurs étapes où les calculs, les conversions d'unités et le calendrier des devises sont revérifiés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs affectent l'approvisionnement, le commerce ou la tarification. Juste avant la livraison, une nouvelle passe de validation est effectuée afin que les clients reçoivent la vue la plus récente actualisée.

Taille du marché des noix et fruits à coque selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les noix et fruits à coque ne correspondent souvent pas car chaque éditeur choisit son propre périmètre produit, sa base de tarification et ses définitions d'année, puis applique différents contrôles pour concilier production, commerce et consommation. Les différences proviennent également de la manière dont les paquets aromatisés et premium sont tarifés, de la manière dont les arachides sont traitées par rapport aux noix à coque, et de savoir si la valeur est captée en vrac commercial ou en détail conditionné.

L'écart principal provient de savoir si les volumes en vrac d'arachides et d'ingrédients industriels sont comptés aux prix de commerce de matières premières ou filtrés vers des ventes de noix conditionnées destinées aux consommateurs, et Mordor Intelligence maintient le périmètre lié à des produits de noix définis à travers les canaux de distribution, avec des prix et un mix actualisés par rapport aux mouvements récents du commerce et de la catégorie avant les prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 40,28 milliards USD (2026) | |

| Association sectorielle A | 35,65 milliards USD (2020) | Utilise une valeur d'approvisionnement construite à partir de la production multipliée par un prix unitaire moyen sur une base droits de douane acquittés, ce qui peut sous-estimer les marges de détail et la premiumisation des produits conditionnés, et reflète également un cycle de tarification antérieur. |

| Revue sectorielle B | 7,10 milliards USD (2024) | Ne capture que les noix à coque importées pour une seule région en termes de valeur, excluant ainsi la production domestique, les canaux hors importation et les arachides, ce qui la rend structurellement plus petite qu'une vision de marché mondiale. |

La comparaison montre que les plus grands écarts s'expliquent d'abord par le périmètre et la base de tarification, et seulement ensuite par le style de prévision. Lorsque les valeurs d'approvisionnement aux droits de douane ou les totaux d'importation d'une seule région sont traités comme l'ensemble du marché, le chiffre résultant est naturellement inférieur à une vision conditionnée et suivie par canal. En maintenant des hypothèses traçables jusqu'aux signaux de production et de commerce, puis en validant la tarification et le mix par des vérifications primaires, l'estimation reste cohérente et reproductible même lorsque les récoltes de noix individuelles connaissent des saisons volatiles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des noix en 2031 ?

Le marché devrait atteindre 52,33 milliards USD d'ici 2031.

Quel type de fruit à coque devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les pistaches devraient progresser à un TCAC de 6,45 % jusqu'en 2031.

Quelle est la taille de la part biologique au sein de la catégorie ?

Les produits biologiques représentaient 24,78 % des ventes de 2025 et se développent à un TCAC de 7,03 %.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 6,89 % entre 2026 et 2031.

Dernière mise à jour de la page le: