Taille et Part du Marché des Collations Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 266.7 Milliards de dollars |

| Taille du Marché (2031) | 346.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

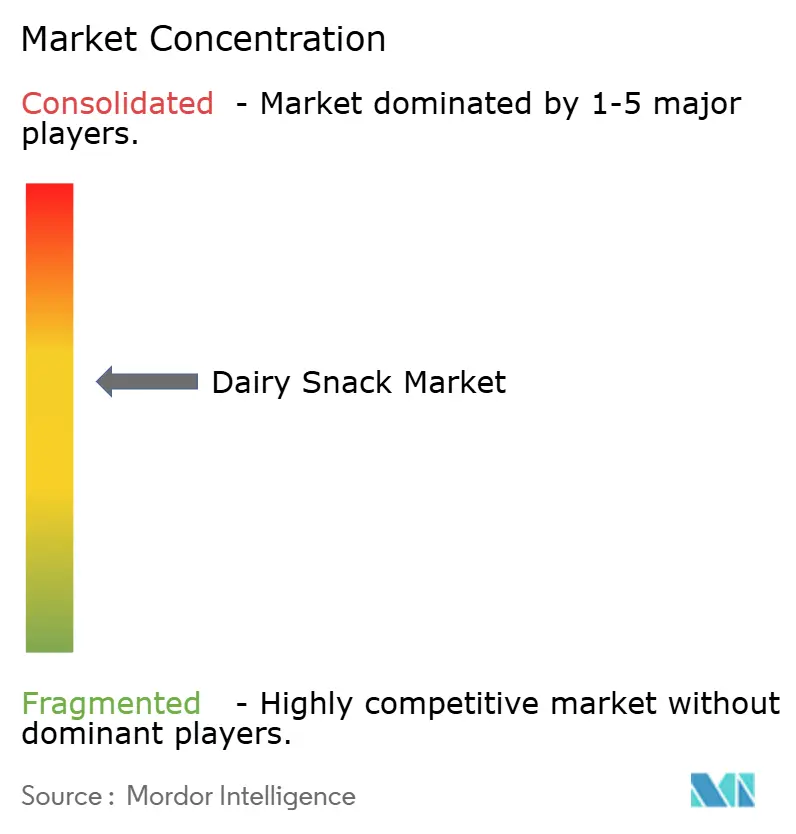

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Collations Laitières par Mordor Intelligence

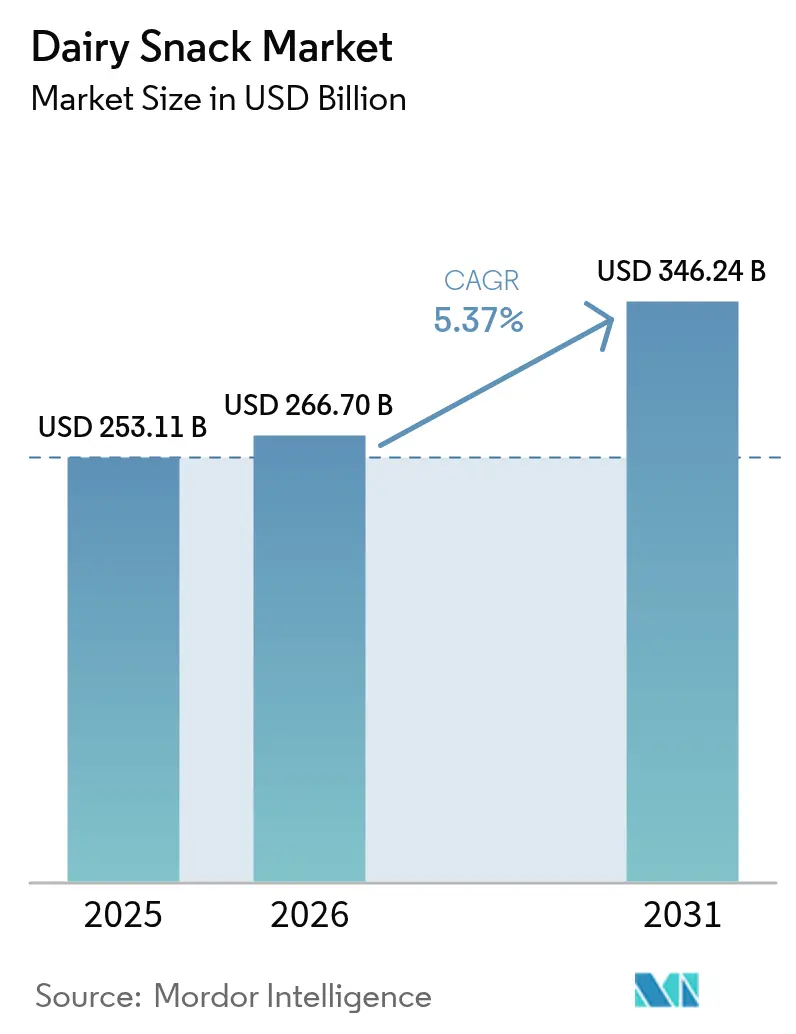

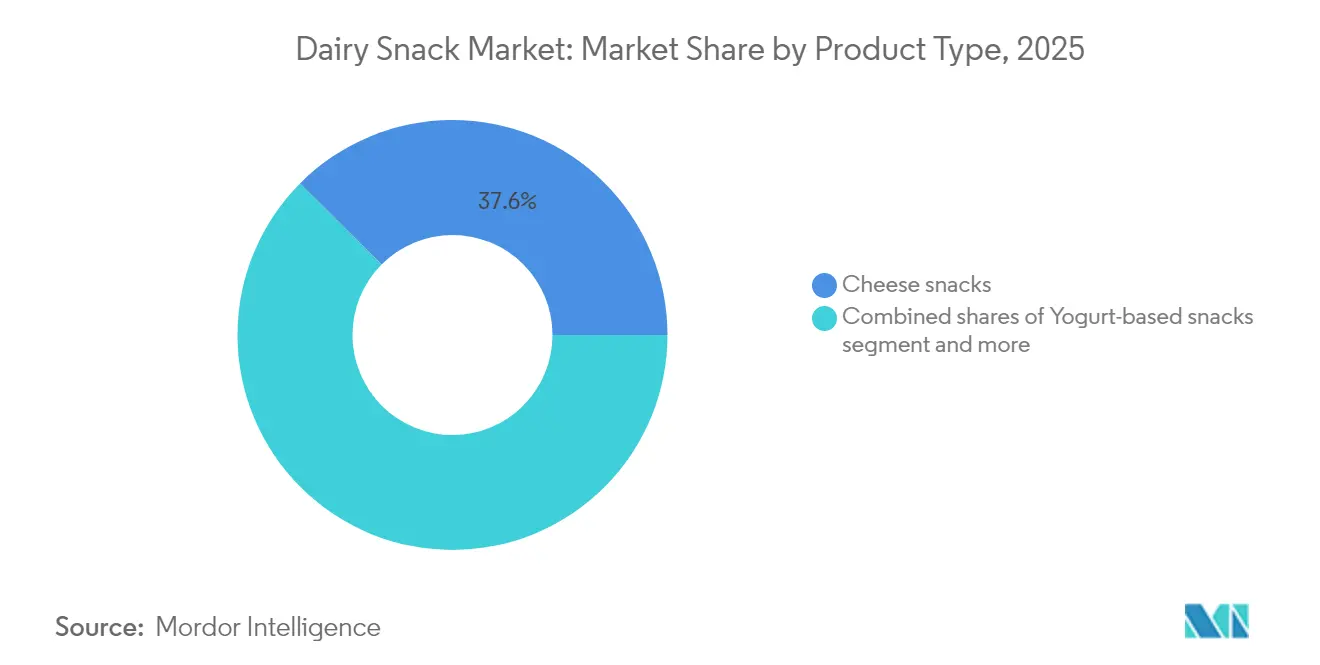

La taille du marché des collations laitières en 2026 est estimée à 266,7 milliards USD, en hausse par rapport à la valeur de 2025 de 253,11 milliards USD, avec des projections pour 2031 affichant 346,24 milliards USD, progressant à un TCAC de 5,37 % sur la période 2026-2031. Les collations au fromage détiennent la part la plus importante à 38,12 % en 2024, portées par des consommateurs soucieux des apports en protéines qui privilégient des options pratiques et riches en nutriments adaptées à des emplois du temps chargés. Les collations à base de yaourt, quant à elles, devraient afficher la croissance la plus rapide à un TCAC de 7,11 % jusqu'en 2030, portées par la fortification en probiotiques et les formats nomades qui séduisent les acheteurs soucieux de leur santé dans les centres urbains. Cette bifurcation témoigne d'un marché où les produits laitiers traditionnels conservent le leadership en volume tandis que les innovations fonctionnelles captent une croissance incrémentielle. La solidité de la demande repose sur des consommateurs en quête de protéines désireux d'une nutrition pratique, un pouvoir d'achat soutenu en Asie-Pacifique, et des améliorations de produits qui maintiennent l'engagement des acheteurs occidentaux sur des marchés matures. Les cartons et briques tetra-pack continuent de dominer les volumes unitaires, tandis que les sachets souples gagnent des parts à mesure que les marques réduisent le plastique et recherchent une portabilité refermable. La pénétration de l'épicerie en ligne remodèle l'économie des circuits de distribution, détournant les volumes des hypermarchés tout en récompensant les fabricants dotés de capacités de vente directe aux consommateurs. La premiumisation s'accélère, notamment en Amérique du Nord, en Europe, au Japon et dans certaines villes asiatiques de premier rang, où les acheteurs aisés montent en gamme vers des références biologiques issues d'élevages en pâturage ou artisanales, soutenant l'expansion des marges même si les segments grande consommation conservent le leadership en volume.

Principales Conclusions du Rapport

- Par type de produit, les collations à base de yaourt ont enregistré la croissance la plus rapide à un TCAC de 6,89 % jusqu'en 2031, tandis que le fromage a maintenu la part de chiffre d'affaires la plus élevée à 37,55 % du marché des collations au fromage en 2025.

- Par format d'emballage, les cartons et briques tetra-pack détenaient 59,68 % de la part du marché des collations au fromage en 2025 ; les sachets devraient croître à un TCAC de 6,58 % entre 2026 et 2031.

- Par tranche de prix, le segment premium progresse à un TCAC de 6,32 % jusqu'en 2031, tandis que le segment grande consommation contrôlait 78,10 % de la taille du marché des collations au fromage en 2025.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 52,10 % des ventes de 2025 ; le commerce en ligne affiche le TCAC le plus élevé à 6,15 % jusqu'en 2031.

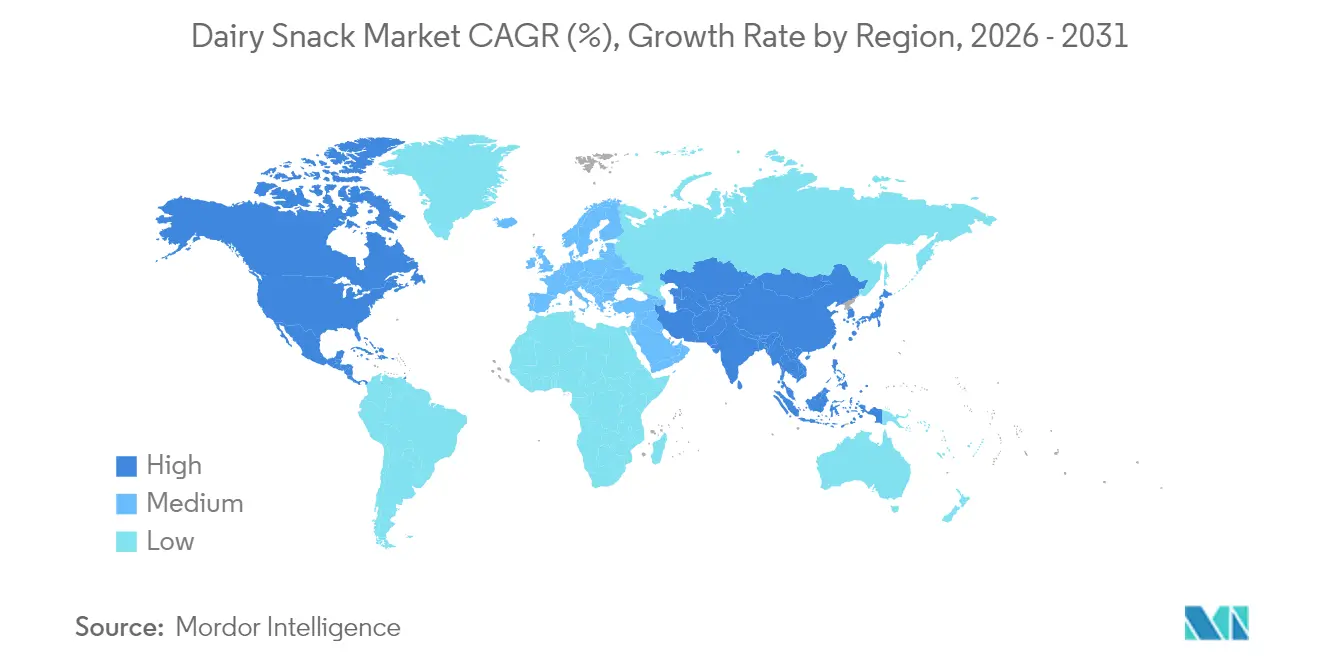

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 25,30 % de la part du marché des collations au fromage en 2025 et se développe à un TCAC de 6,07 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Collations Laitières

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La demande croissante de collations riches en protéines stimule l'attrait des collations laitières | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les modes de vie chargés et la vie urbaine stimulent la demande de collations laitières pratiques et prêtes à consommer | +1.0% | Mondial, concentré dans les zones métropolitaines d'Asie-Pacifique, d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| L'innovation produit en matière de saveurs, de formats sans lactose, enrichis et nomades élargit l'attrait | +0.9% | Mondial, avec une adoption rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| La demande croissante de produits laitiers fonctionnels/enrichis (probiotiques, vitamines) attire les acheteurs soucieux de leur santé | +0.8% | Mondial, particulièrement fort au Japon, en Corée du Sud et en Europe occidentale | Long terme (≥ 4 ans) |

| Les innovations en matière d'emballage et de contrôle des portions élargissent l'attrait des consommateurs | +0.6% | Mondial, avec des gains précoces en Europe et en Amérique du Nord, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour les collations laitières à étiquette propre et aux ingrédients naturels | +0.5% | L'Amérique du Nord et l'Europe sont en tête, avec un intérêt émergent dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Demande Croissante de Collations Riches en Protéines Stimule l'Attrait des Collations Laitières

Les protéines sont devenues un attribut incontournable pour les acheteurs de collations, avec 71 % des consommateurs accordant la priorité à la teneur en protéines en 2024, contre 59 % en 2022, selon l'analyse des tendances du fournisseur d'ingrédients IFF. Cette évolution redéfinit les collations laitières, les faisant passer de friandises indulgentes à des vecteurs de nutrition fonctionnelle, notamment chez les amateurs de fitness et les professionnels pressés qui remplacent leurs repas par des options riches en protéines. Les collations au fromage, les coupes de fromage cottage et les variantes de yaourt grec rivalisent désormais directement avec les barres protéinées et les boissons de récupération, captant des parts face aux alternatives non laitières qui s'appuient souvent sur des isolats de pois ou de soja aux profils d'acides aminés moins favorables. La tendance est la plus prononcée en Amérique du Nord et en Europe, où la clarté réglementaire autour des allégations protéiques sous les directives de la FDA et de l'EFSA permet un marketing agressif. En Asie-Pacifique, les messages autour des protéines gagnent du terrain dans les centres urbains comme Shanghai et Mumbai, bien que les primes de prix restent un obstacle dans les villes de rang deux où le revenu par habitant est plus faible.

Les Modes de Vie Chargés et la Vie Urbaine Stimulent la Demande de Collations Laitières Pratiques et Prêtes à Consommer

L'urbanisation comprime les occasions de repas en fenêtres de grignotage, avec une majorité de consommateurs mondiaux déclarant grignoter au moins deux fois par jour en 2024. Les collations laitières s'inscrivent parfaitement dans ce schéma car elles ne nécessitent aucune préparation, résistent à de courtes périodes hors réfrigération et procurent une sensation de satiété grâce aux graisses et aux protéines. Les yaourts en portions individuelles, les bâtonnets de fromage et les smoothies à boire déplacent les petits-déjeuners traditionnels assis sur des marchés comme le Japon, où les navetteurs achètent des collations réfrigérées dans les épiceries en chemin vers le travail. En Inde, l'expansion d'Amul dans les cubes de paneer en portions contrôlées et les sachets de lassi aromatisé capte la demande des étudiants et des salariés qui n'ont pas accès aux repas faits maison durant la journée. Le facteur de commodité est amplifié par les améliorations de la chaîne du froid en Asie du Sud-Est, où les distributeurs automatiques réfrigérés et les formats de commerce moderne se multiplient à Jakarta et à Manille, réduisant la dépendance aux collations stables à température ambiante.

L'Innovation Produit en Saveurs, Formats Sans Lactose, Enrichis et Nomades Élargit l'Attrait

La vélocité de l'innovation s'accélère, avec Danone lançant sa gamme de yaourts Remix en 2024, proposant des garnitures à mélanger qui permettent aux consommateurs de personnaliser la texture et la saveur, répondant à une plainte clé concernant la monotonie du yaourt. Les variantes sans lactose représentent désormais une part croissante des lancements, ciblant les quelque 68 % de la population mondiale présentant un certain degré de malabsorption du lactose[1]Source : Instituts nationaux de la santé (NIH), "Know Your Blood Pressure Numbers", nih.gov. L'initiative de valorisation des produits laitiers d'Arla, qui transforme les sous-produits du lactosérum en ingrédients de collations riches en protéines, illustre la façon dont la durabilité et la nutrition convergent dans le développement de produits. Les formats nomades tels que les tubes de yaourt pressables et les sachets de fromage refermables élargissent les occasions de consommation au-delà de la maison vers les écoles, les salles de sport et les activités de plein air. La fortification en probiotiques, en oméga-3 et en vitamines est particulièrement forte au Japon, où les collations laitières fonctionnelles de Meiji ciblent les consommateurs âgés en quête de soutien immunitaire et de santé osseuse.

La Demande Croissante de Produits Laitiers Fonctionnels/Enrichis Attire les Acheteurs Soucieux de leur Santé

Les ingrédients fonctionnels transforment les collations laitières de produits de base en produits de spécialité, les probiotiques, les prébiotiques et la membrane du globule gras du lait (MFGM) commandant des primes de prix de 20 à 40 % par rapport aux offres standard. Les boissons au yaourt probiotique de Chobani, lancées en 2024, contiennent des souches de Lactobacillus cliniquement démontrées pour soutenir la santé intestinale, exploitant le marché mondial des probiotiques évalué à 50 milliards USD. En Chine, les collations laitières enrichies de Yili, fortifiées en DHA et en calcium, sont commercialisées auprès des parents cherchant des bénéfices cognitifs et squelettiques pour leurs enfants, s'alignant sur les directives nutritionnelles gouvernementales qui mettent l'accent sur le développement de la petite enfance. L'influence réglementaire est significative ici : l'Autorité de sécurité alimentaire et de normalisation alimentaire de l'Inde (FSSAI) mandate des niveaux de fortification spécifiques pour les produits faisant des allégations de santé, élevant les barrières pour les marques plus petites qui manquent de budgets de R&D [2]Source : FSSAI, "Regulatory Influence", fssai.gov.in. La tendance fonctionnelle crée également des opportunités de marché blanc pour les hybrides laitiers-probiotiques qui brouillent la frontière entre alimentation et compléments alimentaires, une catégorie où les entreprises laitières traditionnelles rivalisent avec les entrants pharmaceutiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'intolérance au lactose et les allergies aux produits laitiers entravent la croissance | -0.8% | Mondial, avec la prévalence la plus élevée en Asie de l'Est, en Afrique et dans certaines parties de l'Europe méridionale | Long terme (≥ 4 ans) |

| Sensibilité au prix : les collations laitières premium peuvent être inabordables pour les consommateurs grande consommation | -0.6% | Marchés émergents d'Asie-Pacifique, d'Afrique et d'Amérique latine | Court terme (≤ 2 ans) |

| La concurrence des collations à base végétale et alternatives affaiblit la demande de collations laitières | -0.7% | L'Amérique du Nord et l'Europe sont en tête, avec un intérêt croissant dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les exigences en matière de durée de conservation et de chaîne du froid compliquent le stockage et la distribution dans certaines régions | -0.5% | Zones rurales et semi-urbaines d'Asie-Pacifique, d'Afrique et d'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Intolérance au Lactose et les Allergies aux Produits Laitiers Entravent la Croissance

La malabsorption du lactose affecte environ 68 % de la population mondiale, avec une prévalence dépassant 90 % dans les pays d'Asie de l'Est comme la Chine et la Corée du Sud. Cette contrainte biologique plafonne la taille du marché adressable à moins que les marques n'investissent dans le traitement sans lactose, qui ajoute 15 à 20 % aux coûts de production en raison du traitement enzymatique et des lignes de production séparées. Les allergies aux produits laitiers, bien que moins courantes avec une prévalence de 2 à 3 %, déclenchent des réactions sévères conduisant à une éviction totale de la catégorie, notamment chez les nourrissons et les jeunes enfants. Le frein est le plus aigu en Asie-Pacifique, où les régimes alimentaires traditionnels contenaient historiquement peu de produits laitiers et où les populations manquent de l'adaptation génétique observée dans les groupes d'ascendance d'Europe du Nord. Les marques répondent avec des collations au fromage sans lactose et des yaourts à base de lait A2, que certains consommateurs trouvent plus faciles à digérer, bien que les preuves cliniques restent mitigées. Les exigences d'étiquetage réglementaire selon les normes du Codex Alimentarius mandatent des déclarations claires d'allergènes, augmentant la complexité de la conformité pour les entreprises multinationales opérant dans plusieurs juridictions [3]Source : Codex Alimentarius, "Protecting health, facilitating trade", fao.org.

La Concurrence des Collations à Base Végétale et Alternatives Affaiblit la Demande de Collations Laitières

Les alternatives laitières à base végétale devraient croître à un rythme dépassant l'expansion des produits laitiers traditionnels. Les yaourts à base d'avoine, les smoothies au lait d'amande et les tartinades de fromage à la noix de cajou captent des parts chez les consommateurs flexitariens qui réduisent sans éliminer les produits d'origine animale, une cohorte représentant 30 à 40 % des marchés occidentaux. La menace concurrentielle est la plus sévère dans les segments premium, où les marques végétales exploitent les messages de durabilité et les formulations à étiquette propre pour justifier une parité de prix avec les produits laitiers. En Amérique du Nord et en Europe, l'espace en rayon des supermarchés se déplace vers les options à base végétale, comprimant la visibilité des collations laitières traditionnelles. Cependant, les produits laitiers conservent des avantages en termes de qualité protéique, de biodisponibilité du calcium et de familiarité gustative que les alternatives végétales peinent à reproduire sans fortification et aromatisation extensives. Le frein est moins prononcé en Asie-Pacifique, où les produits à base de soja coexistent avec les produits laitiers depuis des décennies et où les consommateurs les perçoivent comme complémentaires plutôt que substituts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Yaourts Fonctionnels Dépassent le Fromage Traditionnel

Les collations à base de yaourt se développent à un TCAC de 6,89 % de 2026 à 2031, le rythme le plus rapide parmi les types de produits, car les marques intègrent des probiotiques, la fortification en protéines et de nouvelles textures qui les différencient des offres de base. Les collations au fromage, malgré une part de marché de 37,55 % en 2025, font face à la maturité sur les marchés occidentaux où la consommation par habitant a plafonné, bien que l'adoption sur les marchés émergents en Asie-Pacifique compense ce ralentissement. Les yaourts à la cuillère dominent au sein de la catégorie yaourt, mais les variantes à boire gagnent du terrain au fur et à mesure que les formats nomades prolifèrent ; la gamme Remix de Danone et les boissons probiotiques de Chobani illustrent cette évolution vers la portabilité et les allégations fonctionnelles. Les glaces et collations laitières surgelées, traditionnellement indulgentes, sont repositionnées comme des friandises riches en protéines, Unilever lançant des formats en bouchées en 2024 offrant un contrôle des portions sans sacrifier le goût. Les smoothies occupent un segment de niche mais en croissance, séduisant les consommateurs soucieux de leur santé qui mélangent des produits laitiers avec des fruits et légumes pour la densité nutritionnelle. Les collations à base de lait et de crème, notamment les puddings et les crèmes, restent populaires en Asie-Pacifique, où les desserts laitiers sucrés correspondent aux palais locaux, bien que la croissance soit limitée par les tendances à la réduction du sucre. Les autres produits, tels que les cubes de paneer et les trempettes à base de produits laitiers, se développent en Inde et au Moyen-Orient, portés par les traditions culinaires régionales qui incorporent les produits laitiers dans des applications salées.

L'innovation est le principal facteur de différenciation entre les types de produits. La glace au fromage cottage, lancée par plusieurs startups en 2024, combine la densité protéique du fromage avec l'indulgence des desserts surgelés, ciblant les amateurs de fitness en quête de friandises sans culpabilité. Les collations au fromage sans lactose prolifèrent en Asie de l'Est, où les marques utilisent le traitement enzymatique pour élargir leur marché adressable au-delà de la minorité tolérant le lactose. La conformité réglementaire entre dans le développement des produits, car l'Autorité de sécurité alimentaire et de normalisation alimentaire de l'Inde (FSSAI) en Inde et la FDA aux États-Unis imposent un étiquetage spécifique pour les allégations enrichies et fonctionnelles, élevant les barrières pour les entrants plus petits. La segmentation par type de produit souligne un marché en transition, où les produits de base traditionnels comme le fromage conservent le leadership en volume mais où les yaourts fonctionnels et les formats hybrides captent la prime d'innovation.

Par Format d'Emballage : Les Sachets Gagnent du Terrain à Mesure que Durabilité et Portabilité Convergent

Les cartons et briques tetra-pack commandaient 59,68 % de la part de marché en 2025, reflétant leur domination dans les collations de yaourt et de lait stables à température ambiante et réfrigérées, mais les sachets devraient croître à un TCAC de 6,58 % jusqu'en 2031 alors que les marques privilégient des options plus légères et refermables qui réduisent l'utilisation de matériaux et améliorent la commodité nomade. La marque Yoplait de General Mills est passée à des cartons fabriqués à 78 % à partir de matériaux d'origine végétale en 2024, réduisant le poids des emballages de 50 % et signalant un virage sectoriel plus large vers les substrats renouvelables. Les sachets, notamment les variantes debout et avec bec verseur, gagnent du terrain en Asie-Pacifique, où les consommateurs apprécient le contrôle des portions et la maniabilité à une main lors des trajets ; les sachets de lassi aromatisé d'Amul et les tubes de yaourt pressables de Meiji illustrent cette tendance. Les formats en boîte de conserve, bien que de niche, persistent dans les desserts laitiers stables et les applications de lait concentré sucré, bien que leur part s'érode à mesure que les consommateurs associent l'emballage métallique aux aliments transformés. D'autres formats, notamment les pots en verre pour les yaourts premium et les plateaux biodégradables pour les collations au fromage, émergent en Europe et en Amérique du Nord, où les références en matière de durabilité commandent des primes de prix.

Le changement d'emballage est motivé à la fois par les préférences des consommateurs et les pressions réglementaires. Les régimes de responsabilité élargie des producteurs (REP) dans l'Union européenne imposent aux marques de financer le recyclage en fin de vie des emballages, incitant à l'allègement et aux conceptions mono-matériaux qui simplifient le tri des déchets. En Inde, les normes d'emballage de l'Autorité de sécurité alimentaire et de normalisation alimentaire de l'Inde (FSSAI) exigent des scellés inviolables et un étiquetage clair des dates, augmentant les coûts pour les petites laiteries qui ne disposent pas de lignes de remplissage automatisées. Les sachets offrent une solution rentable car ils utilisent moins de matériaux par unité et peuvent être remplis sur des lignes flexibles qui s'adaptent à plusieurs références. Cependant, les exigences de la chaîne du froid restent une contrainte pour les sachets dans les zones rurales où l'infrastructure de réfrigération est insuffisante, limitant leur pénétration en dehors des centres urbains. La segmentation par emballage révèle un marché où la durabilité et la commodité ne sont plus des compromis mais des impératifs qui convergent et récompensent les marques capables de les offrir toutes les deux.

Par Tranche de Prix : Le Segment Premium Croît Plus Vite Malgré la Domination de la Grande Consommation

Les produits grande consommation détenaient 78,10 % de la part de marché en 2025, reflétant le rôle des collations laitières comme produits du quotidien sur les marchés développés et émergents, mais les offres premium se développent à un TCAC de 6,32 % jusqu'en 2031 alors que les consommateurs aisés montent en gamme vers des variantes biologiques, issues d'élevages en pâturage et artisanales qui commandent des primes de prix de 30 à 50 %. La poussée premium est la plus visible en Amérique du Nord et en Europe, où des marques comme Chobani et Arla positionnent leurs produits autour du bien-être animal, de l'agriculture régénérative et du traitement minimal. En Asie-Pacifique, les collations laitières premium gagnent du terrain dans les villes de premier rang comme Tokyo, Séoul et Singapour, où la hausse des revenus et les influences alimentaires occidentales font évoluer les habitudes de consommation vers la qualité plutôt que la quantité. Cependant, la sensibilité aux prix reste une contrainte déterminante en Inde, en Indonésie et dans la Chine rurale, où les dépenses laitières par habitant représentent une fraction des niveaux occidentaux, et les consommateurs privilégient le volume à la provenance. Les marques grande consommation répondent en enrichissant les produits abordables avec des vitamines et des minéraux, offrant des avantages fonctionnels sans tarification premium ; les collations laitières enrichies d'Amul en Inde illustrent cette stratégie.

Le fossé premium-grande consommation est également un choix stratégique pour les multinationales. Nestlé et Danone gèrent des portefeuilles duaux, avec des marques grande consommation capturant le volume sur les marchés émergents et des gammes premium défendant les marges sur les géographies matures. Les collations laitières à marque propre, qui se situent dans le segment grande consommation, se développent en Europe alors que des distributeurs comme Aldi et Lidl s'appuient sur l'intégration verticale pour sous-coter les concurrents de marque de 20 à 30 %. Cette dynamique comprime les marges des marques de milieu de gamme qui ne disposent ni de l'échelle des acteurs grande consommation ni de la différenciation des entrants premium. La segmentation par tranche de prix met en évidence un marché se bifurquant où la croissance se concentre aux extrêmes — produits enrichis ultra-abordables sur les marchés émergents et offres artisanales à haute marge sur les économies développées — tandis que le milieu de gamme s'érode.

Par Canal de Distribution : Le Commerce en Ligne Gagne du Terrain à Mesure que la Logistique de la Chaîne du Froid Mûrit

Les supermarchés et hypermarchés ont capté 52,10 % de la part de distribution en 2025, tirant parti de leur empreinte réfrigérée et de la commodité des courses en un seul arrêt, mais le commerce en ligne se développe à un TCAC de 6,15 % jusqu'en 2031 alors que les plateformes de commerce électronique investissent dans une infrastructure de chaîne du froid au dernier kilomètre qui était rudimentaire il y a cinq ans. En Chine, les magasins Hema Fresh d'Alibaba intègrent les commandes en ligne avec l'exécution en magasin, permettant une livraison en 30 minutes de collations laitières réfrigérées dans les grandes villes. En Inde, BigBasket et Amazon Fresh déploient des camionnettes de livraison réfrigérées et des dark stores pour étendre leur portée au-delà des épiceries ambiantes vers les produits périssables. Les épiceries et supérettes, bien que de plus petit format, restent essentielles en Asie-Pacifique, où la forte densité de population et la fréquence des courses favorisent les commerces de proximité par rapport aux grands formats. D'autres canaux de distribution, notamment les distributeurs automatiques, la restauration et les abonnements directs aux consommateurs, se développent dans des segments de niche ; les distributeurs automatiques réfrigérés omniprésents au Japon distribuent des boissons au yaourt et des collations au fromage 24 h/24 et 7 j/7, captant les achats d'impulsion que les magasins physiques manquent.

Le virage vers le numérique comprime les marges des distributeurs traditionnels, qui doivent investir dans des améliorations de la réfrigération et des programmes de fidélité pour retenir le trafic en magasin. Les marques réagissent en lançant des modèles d'abonnement directs aux consommateurs qui contournent les intermédiaires de la distribution ; le service d'abonnement en ligne de Chobani aux États-Unis livre des assortiments hebdomadaires de yaourts avec une remise de 15 % par rapport aux prix de vente au détail, développant la valeur à vie des clients tout en capturant des données de première partie sur les habitudes de consommation. Cependant, les contraintes de la chaîne du froid restent un obstacle dans les zones rurales et les villes de rang deux, où les températures ambiantes dépassent 30 °C durant une grande partie de l'année et où la logistique réfrigérée ajoute 25 à 35 % aux coûts de livraison. La conformité réglementaire varie également selon les canaux : les plateformes en ligne en Inde doivent afficher les numéros de licence de l'Autorité de sécurité alimentaire et de normalisation alimentaire de l'Inde (FSSAI) et les dates de péremption de manière bien visible, augmentant la complexité opérationnelle pour les agrégateurs qui s'approvisionnent auprès de plusieurs laiteries. La segmentation par distribution souligne un marché en mutation, où les canaux numériques gagnent des parts, mais où la distribution physique conserve des avantages structurels en matière d'achats d'impulsion et de disponibilité immédiate.

Analyse Géographique

L'Asie-Pacifique détenait 25,30 % de la part de marché mondiale en 2025 et devrait se développer à un TCAC de 6,07 % jusqu'en 2031, surpassant l'Amérique du Nord et l'Europe, où la consommation laitière par habitant a plafonné. La Chine mène la croissance régionale, portée par l'expansion agressive de Yili et de Mengniu Dairy (Group) Ltd. dans les yaourts et collations au fromage qui répondent aux besoins des consommateurs de la classe moyenne en cours d'urbanisation cherchant des options pratiques et riches en protéines. Le marché japonais se caractérise par des produits laitiers fonctionnels ciblant sa population vieillissante ; les yaourts enrichis et les collations au fromage enrichies en calcium de Meiji abordent la santé osseuse et le soutien immunitaire, s'alignant sur les initiatives gouvernementales visant à réduire les coûts de santé des personnes âgées. L'Inde présente une dynamique contrastée, où le modèle coopératif d'Amul et son vaste réseau de distribution rurale démocratisent l'accès aux collations laitières dans les villes de rang deux et trois, bien que les lacunes de la chaîne du froid dans les zones rurales restent une contrainte déterminante. Le marché australien est mature, avec une consommation stable et une concentration sur les exportations laitières premium issues d'élevages en pâturage vers l'Asie, tandis que l'Indonésie, la Malaisie et Singapour sont des foyers émergents où la hausse des revenus et l'occidentalisation des régimes alimentaires alimentent la demande de collations réfrigérées.

Le reste de l'Asie-Pacifique, englobant des marchés comme le Vietnam, la Thaïlande et les Philippines, connaît une urbanisation rapide et une expansion du commerce moderne qui libèrent la demande latente de collations laitières. Au Vietnam, la prolifération d'épiceries exploitées par des enseignes comme Vinmart améliore l'accès aux produits réfrigérés dans les centres urbains, bien que la pénétration rurale soit insuffisante en raison d'une infrastructure de chaîne du froid inadéquate. Les cadres réglementaires varient considérablement dans toute la région : l'Autorité de sécurité alimentaire et de normalisation alimentaire de l'Inde (FSSAI) en Inde impose des niveaux de fortification et l'étiquetage des allergènes, tandis que les efforts d'harmonisation de l'Association des nations de l'Asie du Sud-Est (ASEAN) dans le cadre du Réseau de sécurité alimentaire de l'ASEAN réduisent les barrières commerciales transfrontalières mais restent incomplets. La segmentation géographique révèle une région où la croissance se concentre dans les corridors urbains dotés d'une logistique de chaîne du froid robuste, tandis que les zones rurales et semi-urbaines attendent des investissements infrastructurels capables d'étendre la distribution réfrigérée au-delà des villes de premier rang. Cette bifurcation crée des opportunités pour les marques capables d'adapter les formats de produits, telles que les collations laitières stables à température ambiante ou les options traitées à ultra-haute température (UHT), aux régions où la réfrigération reste rare.

La dynamique concurrentielle en Asie-Pacifique diffère notablement des marchés occidentaux. Les coopératives locales et les laiteries régionales commandent une part significative en Inde et en Chine, tirant parti d'avantages de coûts et d'une familiarité culturelle que les entrants multinationaux peinent à reproduire. L'équité de marque d'Amul en Inde, construite sur des décennies grâce à sa structure coopérative et son rayonnement rural, la protège de la concurrence étrangère, tandis que Yili et Mengniu Dairy (Group) Ltd. bénéficient du soutien gouvernemental et des économies d'échelle qui permettent une tarification agressive. En revanche, le Japon et l'Australie sont dominés par des acteurs établis comme Meiji et Fonterra Co‑operative Group, dont les pipelines d'innovation et le positionnement premium créent des barrières élevées pour les nouveaux entrants. La trajectoire de croissance de la région est également façonnée par les tendances démographiques : la jeune population en cours d'urbanisation d'Asie du Sud-Est favorise les formats pratiques et nomades, tandis que les sociétés vieillissantes d'Asie du Nord-Est privilégient les avantages fonctionnels et les allégations santé. Cette hétérogénéité exige des stratégies localisées tenant compte des niveaux de revenus, des traditions alimentaires et de la maturité des infrastructures, faisant de l'Asie-Pacifique la géographie à la fois la plus prometteuse et la plus complexe pour l'expansion des collations laitières.

Paysage Concurrentiel

Le marché des collations laitières présente une concentration modérée, les géants multinationaux comme Nestlé, Danone et Lactalis Group coexistant avec de puissantes coopératives régionales telles qu'Amul, Fonterra Co‑operative Group et FrieslandCampina qui s'appuient sur des chaînes d'approvisionnement locales et une résonance culturelle. Les schémas de stratégie s'articulent autour de trois axes : les acteurs à grande échelle poursuivent la domination par les coûts grâce à l'intégration verticale et aux efficacités d'approvisionnement, les marques premium se différencient par la certification biologique et les allégations d'agriculture régénérative, et les innovateurs fonctionnels intègrent des probiotiques et une fortification en protéines pour justifier des primes de prix.

Des opportunités émergent dans les formats hybrides, tels que la glace au fromage cottage et les boissons laitières-probiotiques, qui brouillent les frontières entre catégories et captent les consommateurs cherchant à la fois l'indulgence et la nutrition. Les entrants plus petits perturbent les acteurs établis en ciblant des segments de niche : les collations au fromage sans lactose en Asie de l'Est, les yaourts à base de lait A2 en Australie et les collations protéinées à base de lactosérum valorisé en Europe illustrent comment les startups exploitent des besoins sous-desservis que les grands portefeuilles négligent.

La technologie devient un facteur de différenciation concurrentielle, notamment dans la fermentation de précision et l'ingénierie enzymatique qui permettent le traitement sans lactose à grande échelle. L'investissement de Danone dans des bibliothèques de souches microbiennes pour les yaourts probiotiques et les partenariats de Nestlé avec des fournisseurs d'ingrédients pour développer des stabilisants à étiquette propre illustrent comment l'intensité en R&D sépare les leaders des retardataires. Le paysage est encore compliqué par l'expansion des marques propres en Europe, où des distributeurs comme Aldi et Lidl s'intègrent verticalement dans la production laitière, comprimant les marges des fournisseurs de marques. Cette dynamique oblige les multinationales soit à premiumiser leurs portefeuilles soit à quitter les catégories à faible marge, un point d'inflexion stratégique qui reconfigurera la structure du marché au cours des cinq prochaines années.

Leaders du Secteur des Collations Laitières

Nestlé S.A.

Danone S.A.

Lactalis Group

Fonterra Co‑operative Group

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Frigo Cheese Heads, la principale marque de fromage en ficelle, a déployé des mises à jour de sa gamme de fromages à grignoter appréciée. Ces mises à jour comprennent l'introduction de deux nouvelles saveurs et de formats d'emballage plus grands. En réponse à la demande des consommateurs, les Snack Sticks sont désormais proposés en paquets de 12 unités, idéaux pour le partage. Chaque paquet contient des bâtonnets de 0,75 once, parfaitement conçus pour le grignotage nomade.

- Décembre 2024 : Philadelphia Cream Cheese a lancé sa version végétale de fromage à la crème à tartiner dans sa variante au goût original. L'entreprise a lancé ses produits dans des distributeurs sélectionnés dans le sud-est des États-Unis, notamment à Atlanta, Miami, Nashville, Charlotte et Houston.

- Novembre 2024 : La marque Nature Valley de General Mills a dévoilé une nouvelle collation dans le rayon yaourts : YoBark. Inspirée des créations maison TikTok qui mélangent yaourt, fruits et autres desserts surgelés, cette innovante collation laitière mêle la crémosité du yaourt au croquant caractéristique du granola Nature Valley.

Périmètre du Rapport sur le Marché Mondial des Collations Laitières

Le marché des collations laitières est segmenté par type de produit, format d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en collations au fromage, collations à base de yaourt et autres types. Par gamme de prix, le marché est segmenté en grande consommation et premium. Par format d'emballage, le marché est segmenté en boîtes de conserve, sachets, cartons/briques tetra‑pack et autres. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries/supérettes, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et autres régions. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Collations au fromage | |

| Collations à base de yaourt | Yaourts à la cuillère |

| Yaourts à boire | |

| Smoothies | |

| Glaces et Collations Laitières Surgelées | |

| Collations à Base de Lait et de Crème | |

| Autres |

| Grande consommation |

| Premium |

| Boîtes de conserve |

| Sachets |

| Cartons / Briques Tetra‑pack |

| Autres |

| Hypermarchés/Supermarchés |

| Épiceries/Supérettes |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Thaïlande | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Collations au fromage | |

| Collations à base de yaourt | Yaourts à la cuillère | |

| Yaourts à boire | ||

| Smoothies | ||

| Glaces et Collations Laitières Surgelées | ||

| Collations à Base de Lait et de Crème | ||

| Autres | ||

| Tranche de Prix | Grande consommation | |

| Premium | ||

| Format d'Emballage | Boîtes de conserve | |

| Sachets | ||

| Cartons / Briques Tetra‑pack | ||

| Autres | ||

| Canal de Distribution | Hypermarchés/Supermarchés | |

| Épiceries/Supérettes | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Thaïlande | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Collations Laitières ?

Le Marché des Collations Laitières devrait enregistrer un TCAC de 5,37 % durant la période de prévision (2026-2031)

Quelle sous-catégorie de produits connaît la croissance la plus rapide dans les collations à base de fromage ?

Les formats de collations à base de yaourt mènent la croissance à un TCAC de 6,89 %, portés par la fortification en probiotiques et les références à boire nomades.

Quelle région offre les meilleures perspectives de croissance pour les collations au fromage ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 6,07 %, portée par la Chine, l'Inde et l'Asie du Sud-Est.

Comment les canaux en ligne affectent-ils la distribution des collations au fromage ?

L'épicerie en ligne se développe à un TCAC de 6,15 % grâce aux investissements dans la livraison de la chaîne du froid au dernier kilomètre, augmentant les volumes de vente directe aux consommateurs.

Dernière mise à jour de la page le: