Taille et Part du Marché du Kéfir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Kéfir par Mordor Intelligence

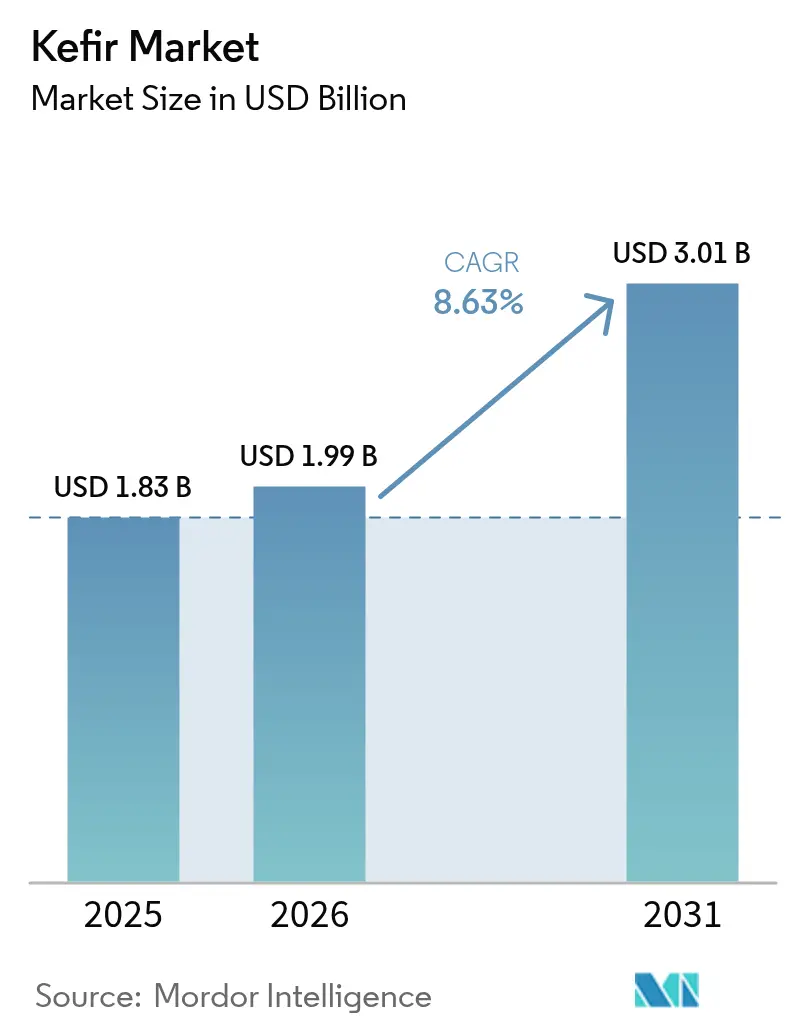

La taille du marché du kéfir était évaluée à 1,83 milliard USD en 2025 et devrait croître de 1,99 milliard USD en 2026 pour atteindre 3,01 milliards USD d'ici 2031, à un CAGR de 8,63 % durant la période de prévision (2026-2031). Les données cliniques croissantes soutenant la supériorité du kéfir en matière de santé intestinale par rapport à de nombreux compléments probiotiques commerciaux continuent de faire évoluer les préférences des consommateurs vers les produits naturellement fermentés, tandis que la décision de 2024 de l'Administration américaine des aliments et médicaments relative aux allégations de santé qualifiées pour le yaourt a créé un effet de halo sur l'ensemble du rayon des produits laitiers fermentés, y compris le kéfir[1]Source : Administration américaine des aliments et médicaments, « Allégation de santé qualifiée pour le yaourt et réduction du risque de diabète de type 2 », fda.gov. L'Europe conserve la demande régionale la plus élevée, soutenue par des habitudes de consommation bien ancrées et un environnement réglementaire favorable, tandis que l'Asie-Pacifique connaît la croissance la plus rapide grâce à une urbanisation rapide et à une sensibilisation croissante au bien-être digestif. Les formulations conventionnelles dominent les ventes en volume, mais les variantes biologiques, aromatisées et à base végétale haut de gamme séduisent les consommateurs à la recherche d'options à étiquette propre, faibles en sucre et sans lactose, stimulant une croissance supérieure à la moyenne dans ces sous-segments. En matière de distribution, les supermarchés restent incontournables, mais les cafés et les établissements de restauration axés sur le bien-être redéfinissent l'exposition à l'essai et la narration de marque à travers des formats expérientiels.

Principaux Enseignements du Rapport

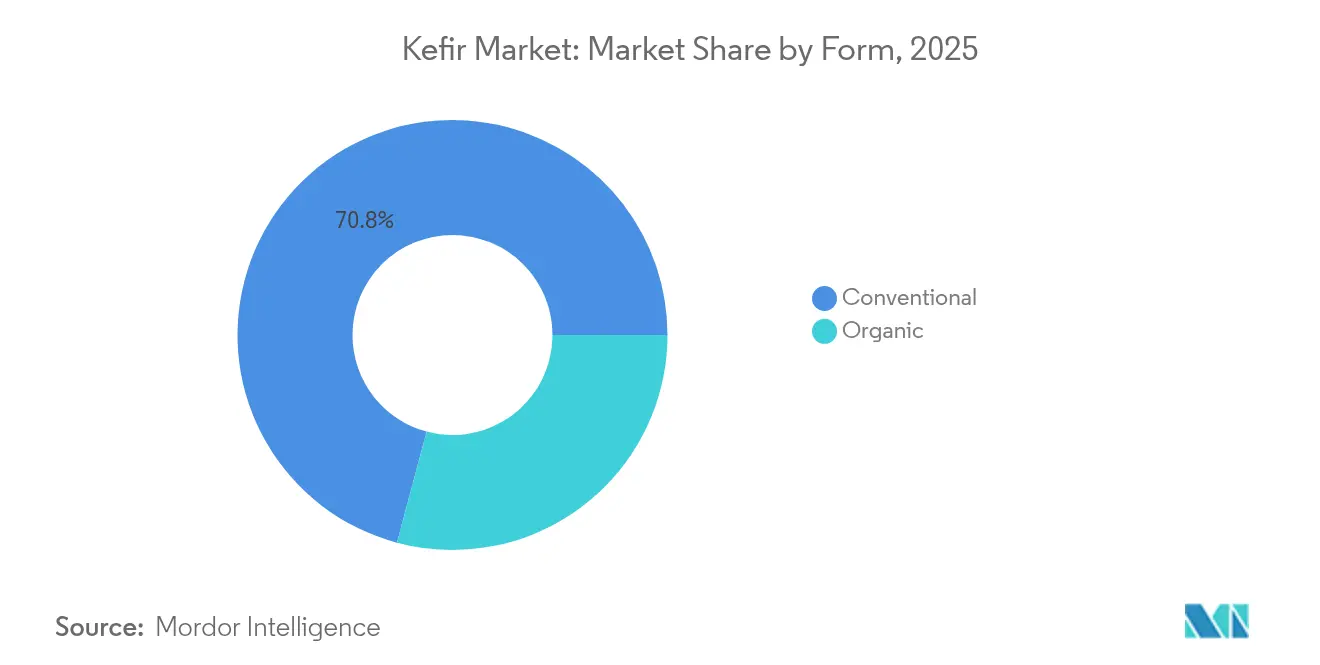

- Par forme, les produits conventionnels détenaient 70,84 % de la part du marché du kéfir en 2025, tandis que les variantes biologiques devraient progresser à un CAGR de 10,54 % jusqu'en 2031.

- Par saveur, les offres aromatisées étaient en tête avec 63,45 % de part de revenus en 2025 ; le kéfir non aromatisé devrait se développer à un CAGR de 9,69 %.

- Par type de produit, le kéfir de lait représentait 79,72 % de la taille du marché du kéfir en 2025 ; le kéfir d'eau est positionné pour le CAGR le plus rapide à 10,18 %.

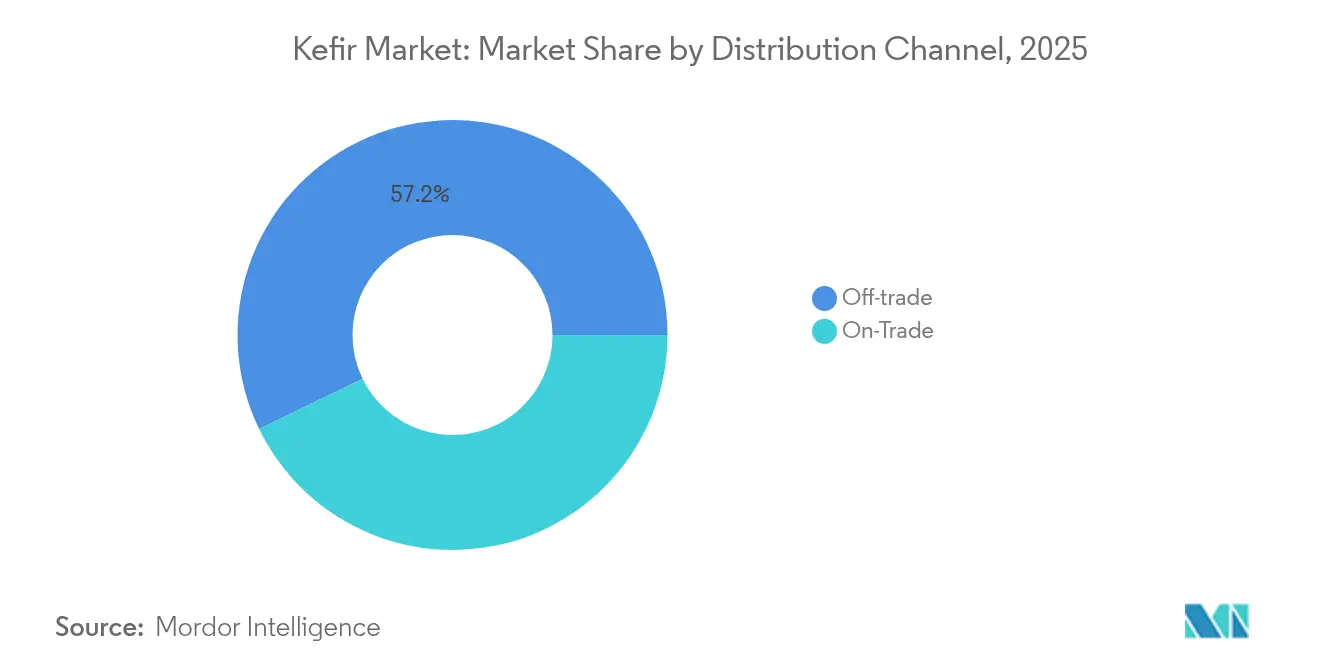

- Par canal de distribution, le hors commerce représentait 57,20 % des ventes en 2025, tandis que le commerce progresse à un CAGR de 10,39 % jusqu'en 2031.

- Par emballage, les bouteilles dominaient avec une part de 61,63 % en 2025 ; les sachets devraient enregistrer un CAGR de 10,64 %.

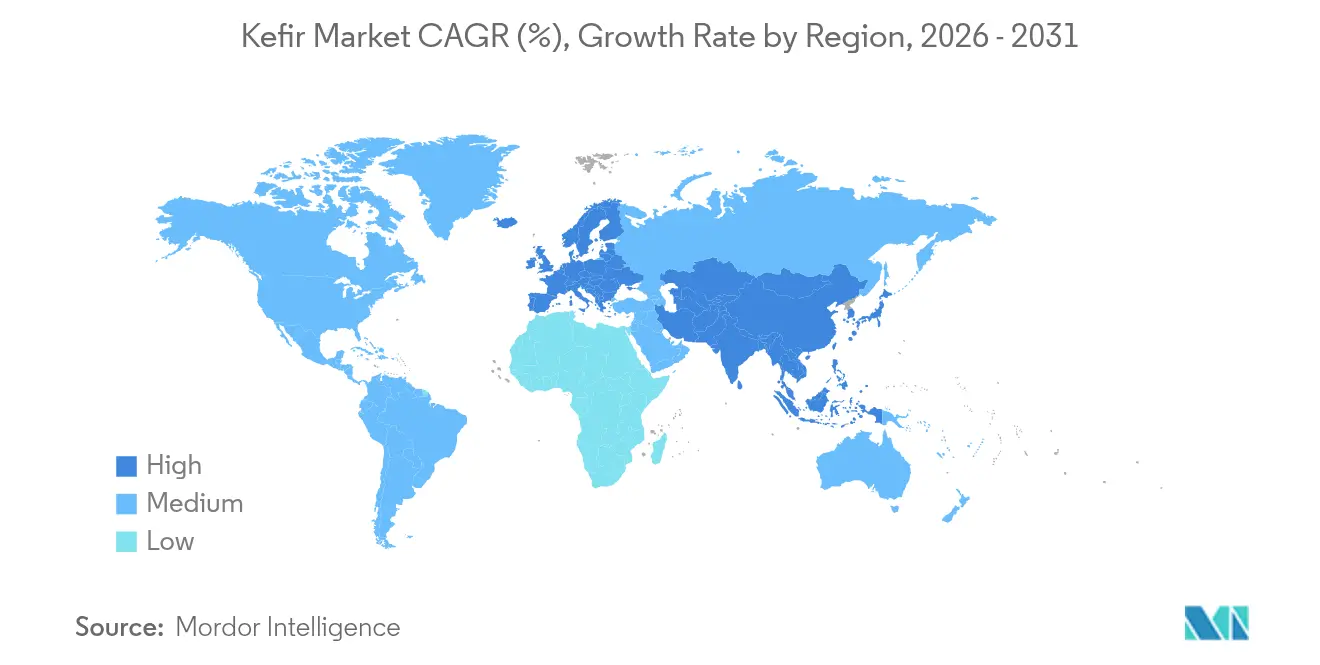

- Par géographie, l'Europe était en tête avec une part de 30,92 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,66 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Kéfir

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La sensibilisation croissante des consommateurs à la santé intestinale stimule la demande de kéfir | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante des aliments fonctionnels riches en probiotiques | +2.1% | Mondial, notamment en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'innovation dans les saveurs du kéfir attire une démographie plus large | +1.2% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les recommandations de célébrités et d'influenceurs améliorent l'image du kéfir | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande de boissons à étiquette propre et minimalement transformées | +1.4% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Intégration du kéfir dans les régimes de gestion du poids et de détoxification | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Sensibilisation Croissante des Consommateurs à la Santé Intestinale Stimule la Demande de Kéfir

Le kéfir laitier contient une gamme diversifiée de micro-organismes bénéfiques et de composés bioactifs qui améliorent la composition du microbiote intestinal et la santé digestive plus efficacement que le yaourt probiotique et les régimes riches en inuline. L'efficacité avérée du produit laitier fermenté dans la gestion du diabète de type 2 et des maladies cardiovasculaires a accru sa consommation chez les consommateurs plus âgés. Les entreprises ont réussi à sensibiliser les consommateurs à ces bienfaits pour la santé grâce à des campagnes marketing et à l'étiquetage des produits, ce qui a stimulé la demande du marché. La sensibilisation croissante aux bienfaits pour la santé intestinale et au bien-être digestif chez les jeunes consommateurs a également élargi le marché des produits kéfir haut de gamme, notamment les variantes biologiques et aromatisées.

Popularité Croissante des Aliments Fonctionnels Riches en Probiotiques

La sensibilisation croissante des consommateurs aux probiotiques et l'adoption accrue des aliments fonctionnels élargissent les opportunités de marché, notamment dans les produits probiotiques à base végétale. Les directives mondiales proposées par l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) sur les probiotiques, couvrant plus de 200 pays, visent à standardiser les exigences de qualité et à renforcer le commerce international [2]Source : FAO Codex Alimentarius, « Directives proposées sur les aliments probiotiques », fao.org. Les avancées dans les procédés de fabrication, notamment l'amélioration de la sélection des souches et des techniques de fermentation, permettent aux producteurs de maintenir des concentrations de probiotiques supérieures à 20 milliards d'UFC par portion, ce qui est supérieur aux produits yaourts traditionnels. Le positionnement du kéfir en tant qu'aliment fonctionnel permet une tarification premium tout en répondant aux bienfaits pour la santé, notamment la santé digestive et le soutien du système immunitaire.

L'Innovation dans les Saveurs du Kéfir Attire une Démographie Plus Large

Le marché du kéfir se développe grâce à la diversification des saveurs et aux innovations produits, portées par la demande croissante des consommateurs pour des boissons fonctionnelles et des aliments riches en probiotiques. Les fabricants investissent dans la recherche et le développement pour créer des formulations uniques combinant des méthodes de fermentation traditionnelles avec des préférences gustatives modernes. Cette expansion reflète des tendances industrielles plus larges vers des options de boissons plus saines et une nutrition personnalisée. En novembre 2024, Lifeway Foods a lancé 10 nouvelles saveurs de kéfir biologique, notamment Fruit du Dragon Rose, Fruit de la Passion Litchi et Matcha Latte, ciblant les jeunes consommateurs tout en préservant les propriétés probiotiques du produit. Ces nouvelles saveurs combinent du lait fermenté traditionnel avec des extraits de fruits exotiques et des ingrédients naturels pour créer des profils gustatifs uniques qui séduisent les consommateurs soucieux de leur santé. La croissance du marché s'étend aux produits de kéfir d'eau fabriqués à partir d'ingrédients à base végétale tels que le pois chiche, l'amande et le riz, répondant aux besoins des consommateurs intolérants au lactose et végétaliens.

Les Recommandations de Célébrités et d'Influenceurs Améliorent l'Image du Kéfir

La promotion sur les réseaux sociaux des bienfaits du kéfir pour la santé à travers les recommandations d'influenceurs accroît l'adoption par les consommateurs, notamment chez les millennials et la génération Z qui valorisent les produits de bien-être recommandés par des personnalités de confiance. L'histoire traditionnelle des bienfaits du kéfir pour la santé dans la région du Caucase fournit un contenu authentique qui se répand naturellement sur les plateformes numériques. Les influenceurs du bien-être font efficacement la promotion des bienfaits du kéfir pour la santé intestinale et cutanée, incitant des entreprises comme Biotiful à développer des produits de soin de la peau à base de kéfir. Le contenu des influenceurs inclut désormais des recettes et une intégration dans le mode de vie, montrant les utilisations du kéfir dans les smoothies, les marinades et la pâtisserie. Les consommateurs valorisent les recommandations authentiques d'influenceurs qui utilisent régulièrement des produits kéfir plutôt que des publications promotionnelles ponctuelles. La portée des réseaux sociaux permet aux petites marques de kéfir de gagner des parts de marché grâce à des partenariats ciblés avec des influenceurs qui encouragent les essais de produits et les achats répétés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence du kombucha et des boissons à base de yaourt | -1.5% | Mondial, notamment en Amérique du Nord | Moyen terme (2-4 ans) |

| Coût plus élevé par rapport aux produits laitiers ordinaires | -1.2% | Marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Perception d'une teneur élevée en sucres ajoutés chez les consommateurs soucieux de leur santé | -0.8% | Marchés développés | Court terme (≤ 2 ans) |

| Durée de conservation limitée du kéfir d'eau dans les régions tropicales | -0.6% | Asie du Sud-Est et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du Kombucha et des Boissons à Base de Yaourt

Le paysage concurrentiel montre que le kombucha gagne des parts de marché en tant que boisson probiotique non laitière séduisant les jeunes consommateurs, tandis que les boissons à base de yaourt maintiennent leur position grâce aux préférences établies des consommateurs et aux efficiences de production. Dans le segment de la vente au détail en ligne, le kéfir fait face à une forte concurrence des marques de kombucha qui démontrent un marketing numérique plus efficace et des modèles de vente par abonnement. Comme les consommateurs ont du mal à différencier les allégations probiotiques entre les produits, les fabricants de kéfir doivent accroître leurs investissements dans l'éducation des consommateurs et la validation scientifique pour maintenir une tarification premium. La concurrence sur le marché inclut désormais de nouvelles catégories de produits, telles que le lancement prévu par Wonder Veggies de produits frais probiotiques, ce qui pourrait entraîner une segmentation plus poussée du marché. Pour maintenir leur position sur le marché, les producteurs de kéfir doivent mettre en avant leurs avantages fondamentaux, notamment la diversité des souches probiotiques et les procédés de fermentation traditionnels, tout en développant de nouveaux produits intégrant des saveurs populaires d'autres catégories de boissons.

Coût Plus Élevé par Rapport aux Produits Laitiers Ordinaires

Les coûts de production du kéfir sont élevés en raison de ses procédés de fermentation spécialisés et de ses souches probiotiques, ce qui limite son accessibilité aux consommateurs sensibles aux prix. Ces procédés nécessitent des contrôles de température spécifiques, un timing de fermentation précis et des cultures bactériennes soigneusement sélectionnées, rendant la production plus complexe et coûteuse. La hausse des coûts dans l'industrie laitière, où les prix du lait dépassent les coûts de production, aggrave ce problème. En période de ralentissement économique, les consommateurs optent généralement pour des produits laitiers de base plutôt que pour des boissons fonctionnelles comme le kéfir, notamment dans les marchés émergents où la notoriété du produit augmente mais où le revenu disponible reste limité. La nature de production à petite échelle du kéfir et ses exigences de distribution en chaîne du froid, notamment les installations de stockage et de transport à température contrôlée, entraînent des prix de détail plus élevés par rapport aux produits laitiers conventionnels. De plus, la courte durée de conservation du kéfir nécessite des cycles de production fréquents et une distribution rapide, augmentant encore les coûts opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : L'Élan de la Gamme Biologique Dépasse l'Échelle Conventionnelle

Les produits kéfir conventionnels détenaient 70,84 % de la part de marché en 2025, tandis que le segment du kéfir biologique devrait croître à un CAGR de 10,54 % jusqu'en 2031, porté par la préférence croissante des consommateurs pour les produits à étiquette propre et haut de gamme. Bien que le kéfir conventionnel continue de bénéficier de chaînes d'approvisionnement bien établies et de promotions grand public, il fait face à des défis de croissance alors que les acheteurs soucieux de leur santé choisissent de plus en plus des alternatives biologiques. Les fabricants ont investi dans l'amélioration de leurs méthodes de contrôle de la fermentation pour maintenir une teneur constante en probiotiques sans utiliser de stabilisants synthétiques, une exigence clé pour la certification biologique. Plusieurs entreprises ont trouvé un juste milieu en incorporant du lait biologique dans des méthodes de traitement standard, les aidant à gérer les coûts tout en maintenant leur crédibilité sur le marché.

L'évolution du paysage du marché exige que les entreprises développent de solides capacités en matière de chaîne d'approvisionnement biologique et acquièrent une expertise en certification pour rester compétitives. Les producteurs biologiques avant-gardistes se distinguent en mettant en œuvre des systèmes de traite automatisés et des solutions d'énergie renouvelable au niveau de l'exploitation, tout en ajoutant de la valeur grâce aux certifications sans OGM et nourri à l'herbe. En réponse, les fabricants conventionnels maintiennent leur position sur le marché en développant des gammes de produits enrichis en vitamine D, calcium et collagène, particulièrement attrayants pour les segments de consommateurs sensibles aux prix.

Par Saveur : Des Portefeuilles Diversifiés Élargissent la Portée auprès des Consommateurs

Le marché du kéfir montre une nette préférence des consommateurs pour les options aromatisées, qui représentent actuellement 63,45 % de la part de marché en 2025. Cette domination reflète les efforts réussis des fabricants pour diversifier leurs offres de produits et rendre le kéfir plus attrayant pour les consommateurs grand public. Pendant ce temps, les variantes non aromatisées connaissent une croissance notable, avec un CAGR projeté de 9,69 % jusqu'en 2031, alors que les consommateurs recherchent de plus en plus des options pures et minimalement transformées. Le lancement par Lifeway de 10 saveurs biologiques, notamment des combinaisons innovantes comme Taro Ube Latte et Pistache Rose Vanille, démontre comment les entreprises répondent activement aux diverses préférences des consommateurs, tandis que le kéfir non aromatisé continue d'attirer les consommateurs soucieux de leur santé qui apprécient sa polyvalence dans les smoothies et les applications culinaires.

L'analyse du marché révèle des tendances régionales distinctes en matière de préférences gustatives, avec des variétés tropicales et d'inspiration asiatique particulièrement performantes sur les marchés culturellement diversifiés, tandis que les options traditionnelles aux baies et à la vanille maintiennent leur attrait sur les marchés établis. Les entreprises répondent aux exigences des consommateurs soucieux de leur santé en développant des formulations à teneur réduite en sucre qui intègrent des alternatives naturelles à la sucrosité, garantissant que la qualité gustative reste élevée tout en maintenant les bienfaits probiotiques du produit.

Par Type de Produit : Le Kéfir d'Eau Perturbe la Domination Laitière

Le marché du kéfir continue d'être dominé par les produits traditionnels à base de lait, qui représentent 79,72 % de la part de marché en 2025. Cette domination découle de l'acceptation généralisée des consommateurs et des bienfaits probiotiques bien documentés du produit. Pendant ce temps, le kéfir d'eau émerge comme un acteur important du marché, avec des projections montrant un CAGR robuste de 10,18 % jusqu'en 2031, alors que les consommateurs recherchent de plus en plus des alternatives sans produits laitiers pour répondre à leurs préférences et restrictions alimentaires.

Les récentes avancées technologiques dans la fermentation à base végétale ont permis aux fabricants de développer du kéfir d'eau à partir d'extraits de pois chiche, d'amande et de riz. Ces alternatives offrent désormais des bienfaits probiotiques comparables aux versions traditionnelles à base de produits laitiers. Cependant, les fabricants doivent surmonter plusieurs obstacles de production, notamment les problèmes de stabilité des produits dans les climats tropicaux et la nécessité d'une expertise spécialisée dans la gestion de cultures microbiennes complexes durant le processus de fabrication.

Par Canal de Distribution : Le Commerce de Détail Reste Central Tandis que la Restauration Ajoute une Valeur Expérientielle

Les détaillants hors commerce, notamment les supermarchés, les hypermarchés et les épiceries de proximité, représentent 57,20 % des revenus de 2025 grâce à leur logistique de chaîne du froid bien établie et à leur fort trafic de clientèle. Les bouteilles multi-portions sont le format d'emballage principal dans ces points de vente, avec des promotions régulières stimulant l'adoption par les ménages. Les établissements de commerce, notamment les cafés et les bars à smoothies, croissent à un CAGR de 10,39 % alors que les consommateurs découvrent le kéfir à travers des boissons mixées et des bols de petit-déjeuner. Ce format permet aux clients potentiels de goûter le kéfir avant d'acheter des bouteilles entières.

Les fabricants développent des formulations spécifiques pour les établissements de commerce en modifiant la viscosité et la sucrosité du produit pour améliorer les capacités de mélange. Dans le segment hors commerce, les abonnements en ligne directs aux consommateurs maintiennent leur part de marché en offrant des options de réapprovisionnement pratiques, des offres groupées et en collectant des données clients pour un marketing ciblé. La distribution sur plusieurs canaux contribue à stabiliser le marché du kéfir face aux variations des formats de vente au détail individuels.

Par Type d'Emballage : Les Bouteilles Conservent leur Familiarité Tandis que les Formats Flexibles Gagnent en Crédibilité Environnementale

Les bouteilles détenaient 61,63 % de part en 2025, appréciées pour leur rigidité, leur présence en rayon et leur image premium perçue. Les versions en verre, souvent réutilisables ou consignées, séduisent les consommateurs soucieux de l'environnement mais ajoutent du poids au fret. Les sachets, cependant, enregistreront un CAGR de 10,64 % jusqu'en 2031, portés par une utilisation moindre de matériaux et des designs pratiques et compressibles adaptés à la consommation nomade. La taille du marché du kéfir pour les formats en sachet augmente à mesure que les détaillants consacrent davantage d'espace au sol en rayon aux emballages flexibles.

La technologie aseptique permet aux références en bouteille et en sachet d'atteindre des marchés éloignés sans réfrigération stricte, au risque toutefois d'éroder le positionnement « fraîchement fermenté ». Des étiquettes intelligentes visualisant la viabilité des probiotiques sont en cours d'expérimentation, renforçant la confiance des consommateurs et réduisant le gaspillage. À moyen terme, les améliorations de la recyclabilité en monomatériau promettent de concilier les exigences environnementales et fonctionnelles, positionnant les sachets comme des alternatives crédibles aux bouteilles traditionnelles.

Analyse Géographique

Les consommateurs européens ont adopté les produits kéfir, donnant à la région une part dominante de 30,92 % de la consommation mondiale en 2025. Cette forte position sur le marché découle de générations de familiarité avec les produits laitiers fermentés, soutenue par des réseaux de distribution bien établis en Allemagne, au Royaume-Uni et en France. Les grandes entreprises alimentaires comme Danone capitalisent sur cette acceptation culturelle en élargissant leurs offres de kéfir à travers de nouvelles gammes de produits Activia. Bien que la région bénéficie de cadres réglementaires complets qui soutiennent les allégations de santé probiotiques et les normes de qualité, les interprétations variables de la terminologie probiotique et des réglementations marketing entre les États membres de l'Union européenne continuent de présenter des défis opérationnels.

Le comportement des consommateurs en Asie-Pacifique évolue rapidement, générant un impressionnant CAGR de 9,66 % jusqu'en 2031 sur le marché du kéfir. La transformation de la région est particulièrement évidente au Japon, où les consommateurs choisissent de plus en plus les boissons à l'acide lactique plutôt que les jus de légumes traditionnels. Ce changement reflète des tendances régionales plus larges d'urbanisation, de hausse des revenus disponibles et d'une conscience sanitaire croissante, faisant de l'Asie-Pacifique le marché le plus dynamique pour les produits alimentaires fonctionnels.

L'Amérique du Nord maintient sa force sur le marché grâce à des entreprises comme Lifeway Foods, qui domine la catégorie kéfir aux États-Unis. L'environnement réglementaire favorable à l'innovation de la région, avec les allégations de santé qualifiées de la FDA et les approbations GRAS pour les souches probiotiques, continue de soutenir le développement de produits. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud se profilent comme des marchés émergents, portés par l'expansion des classes moyennes et une sensibilisation croissante à la santé. Cependant, le succès dans ces régions nécessite des stratégies soigneusement équilibrées qui tiennent compte à la fois des limitations d'infrastructure et de la sensibilité aux prix tout en maintenant la qualité des produits.

Paysage Concurrentiel

Le marché présente une fragmentation modérée, avec un mélange équilibré de grandes entreprises laitières mondiales et de producteurs spécialisés d'aliments fermentés cherchant à capter l'attention des consommateurs. Les entreprises se distinguent en investissant dans la validation scientifique de leurs souches bactériennes, en développant des emballages respectueux de l'environnement et en créant de nouveaux profils gustatifs. Les producteurs de petite et moyenne taille maintiennent leur position sur le marché grâce à des cycles de développement de produits rapides et à de solides relations avec les clients, tandis que les grandes entreprises exploitent leurs ressources pour des technologies avancées en matière de fermentation, de protection des ingrédients et d'assurance qualité.

L'industrie évolue vers une consolidation alors que les grandes entreprises laitières cherchent à renforcer leur présence sur le marché du kéfir, notamment en Asie-Pacifique. Le marché offre un potentiel inexploité dans les alternatives sans produits laitiers et les applications de produits innovantes telles que les vinaigrettes et les barres de collation infusées au kéfir. Le succès dépend de plus en plus de la capacité d'une entreprise à traduire des bienfaits complexes pour la santé en messages clairs et accessibles qui résonnent dans différents marchés culturels.

L'influence croissante des détaillants et de leurs produits à marque propre continue de façonner la dynamique du marché. Ce changement affecte les décisions de placement des produits et crée des pressions tarifaires pour les marques établies, obligeant les entreprises à adapter leurs stratégies pour maintenir leur part de marché et leur rentabilité.

Leaders de l'Industrie du Kéfir

Danone S.A.

Nestlé S.A.

Lifeway Foods Inc.

The Hain Celestial Group

Arla Foods AMBA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2025 : Lifeway Foods, basée à Morton Grove, Illinois, a considérablement élargi sa présence en distribution en 2025 en obtenant des milliers de nouveaux référencements pour son Lifeway Kefir et son Farmer Cheese dans les principaux détaillants américains. Portée par l'intérêt croissant des consommateurs pour la santé intestinale et les boissons laitières fonctionnelles, Lifeway a lancé plusieurs introductions de produits : de nouvelles variétés de 8 oz biologiques, sans lactose, fusion de saveurs et shots de kéfir dans 61 magasins Amazon Fresh ; deux références kéfir de 8 oz dans 268 points de vente BJ's Wholesale ; trois saveurs de kéfir de 32 oz dans les magasins CVS ; et des références kéfir de 32 oz dans 170 points de vente Winn-Dixie.

- Avril 2025 : Arla Foods et le groupe allemand DMK ont annoncé des plans de fusion, formant la plus grande coopérative laitière d'Europe avec un réseau de plus de 12 000 agriculteurs. Cette consolidation vise à renforcer la résilience opérationnelle alors que la production laitière européenne fait face à des baisses projetées. La fusion élargira les portefeuilles de produits et garantira des prix du lait durables pour les agriculteurs.

- Septembre 2024 : Activia a élargi sa gamme de produits en lançant des produits kéfir en formats à la cuillère et à boire, avec 16 souches de cultures vivantes. Les produits ont obtenu des espaces en rayon dans les principaux détaillants britanniques, notamment Waitrose, Tesco et Morrisons, alors que Danone renforce son portefeuille kéfir pour répondre à l'intérêt croissant des consommateurs pour les produits de santé digestive.

- Septembre 2024 : Bio&Me, la marque britannique de santé intestinale fondée par la Dre Megan Rossi, a élargi sa gamme de produits kéfir avec deux nouvelles boissons kéfir « Bon pour Votre Intestin » de 500 ml. Les boissons, disponibles en saveurs Nature et Vanille, ont été distribuées via Sainsbury's et Whole Foods, avec un présentoir promotionnel dans le magasin phare de Whole Foods à Kensington.

Portée du Rapport sur le Marché Mondial du Kéfir

Le kéfir est une boisson fermentée similaire à un yaourt liquide fabriquée à partir de grains de kéfir.

Le marché du kéfir est segmenté en fonction de la forme, de la catégorie, du type, du canal de distribution et de la géographie. Par forme, le marché est segmenté en biologique et conventionnel. Par catégorie, le marché est segmenté en kéfir aromatisé et non aromatisé. Par type de produit, le marché est segmenté en kéfir à base de lait et kéfir à base d'eau. Par canal de distribution, le marché est segmenté en supermarchés, hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Biologique |

| Conventionnel |

| Kéfir Aromatisé |

| Kéfir Non Aromatisé |

| Kéfir de Lait |

| Kéfir d'Eau |

| Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Vente au Détail | |

| Commerce |

| Bouteilles |

| Sachets |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Biologique | |

| Conventionnel | ||

| Par Saveur | Kéfir Aromatisé | |

| Kéfir Non Aromatisé | ||

| Par Type de Produit | Kéfir de Lait | |

| Kéfir d'Eau | ||

| Par Canal de Distribution | Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Vente au Détail | ||

| Commerce | ||

| Par Type d'Emballage | Bouteilles | |

| Sachets | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du kéfir ?

Le marché du kéfir a généré 1,99 milliard USD en 2026 et devrait atteindre 3,01 milliards USD d'ici 2031 à un CAGR de 8,63 %.

Quel segment est en tête du marché du kéfir par type de produit ?

Le kéfir de lait domine avec 79,72 % des revenus de 2025, reflétant la familiarité des consommateurs et la large disponibilité en distribution.

À quelle vitesse le kéfir d'eau se développe-t-il ?

Le kéfir d'eau devrait se développer à un CAGR robuste de 10,18 % entre 2026 et 2031, porté par la demande sans lactose et végétalienne.

Quelle région affiche la croissance la plus rapide du marché du kéfir ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,66 % jusqu'en 2031, alimenté par la hausse des revenus disponibles et la sensibilisation aux probiotiques.

Quelle tendance d'emballage émerge dans l'industrie du kéfir ?

Les sachets flexibles sont le format à la croissance la plus rapide avec un CAGR de 10,64 %, soutenu par des atouts environnementaux et la praticité nomade.

Dernière mise à jour de la page le: