Taille et part du marché des machines de traitement alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.21 Milliards de dollars |

| Taille du Marché (2031) | 116.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de traitement alimentaire par Mordor Intelligence

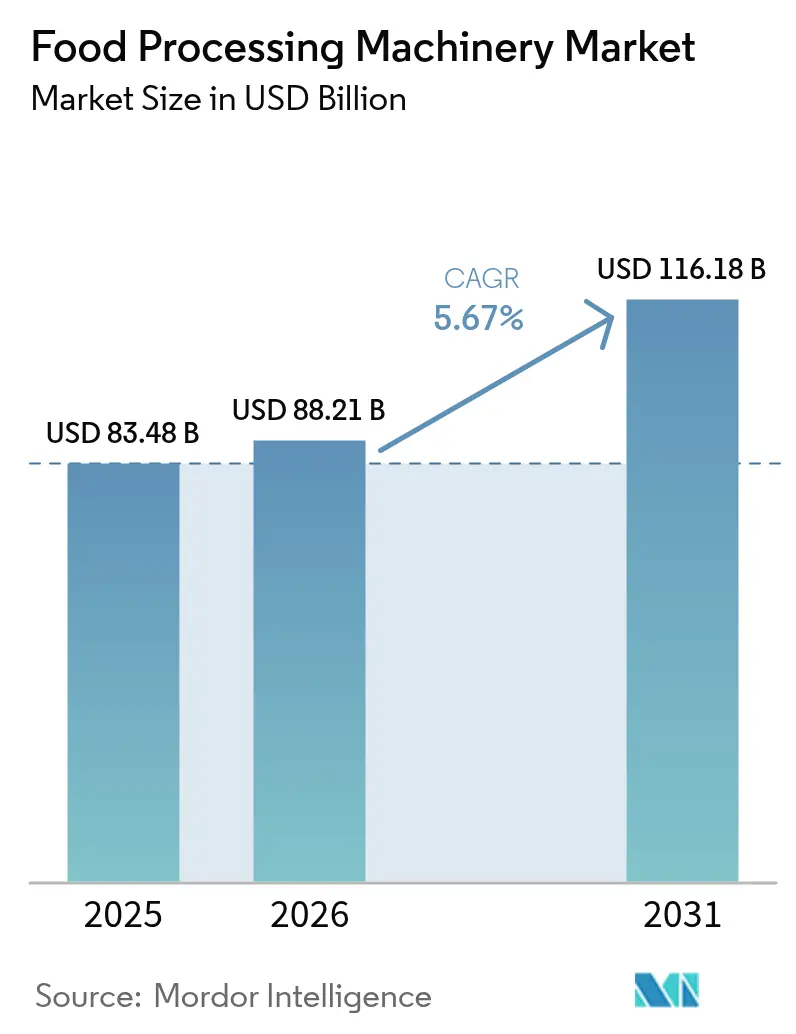

La taille du marché des machines de traitement alimentaire en 2026 est estimée à 88,21 milliards USD, en progression par rapport à la valeur 2025 de 83,48 milliards USD, avec des projections pour 2031 atteignant 116,18 milliards USD, soit une croissance à un TCAC de 5,67 % sur la période 2026-2031. La modernisation soutenue des lignes de production, le durcissement des réglementations en matière d'hygiène et la hausse de la consommation d'aliments emballés soutiennent cette trajectoire de croissance. Les machines de traitement continuent de représenter la plus grande part des revenus, car les fabricants considèrent les équipements de transformation primaire comme le moyen le plus sûr d'accroître le rendement et d'assurer une qualité de produit constante. L'essor industriel de l'Asie-Pacifique, conjugué à l'expansion du pouvoir d'achat des classes moyennes, accélère la demande régionale en systèmes avancés conformes aux exigences évolutives en matière de sécurité alimentaire. L'automatisation reste un facteur clé ; les lignes semi-automatiques dominent les installations actuelles, mais les équipements intelligents et pilotés par l'IA enregistrent la croissance la plus rapide, à mesure que les entreprises recherchent la maintenance prédictive, l'efficacité des ressources et la surveillance de la qualité en temps réel[1]Agriculture et Agroalimentaire Canada, « Plats cuisinés – États-Unis », agriculture.canada.ca. L'intensité concurrentielle reste modérée dans une base de fournisseurs fragmentée, ce qui permet aux acteurs technologiques disruptifs de gagner des parts de marché grâce à des solutions spécialisées et connectées.

Principaux enseignements du rapport

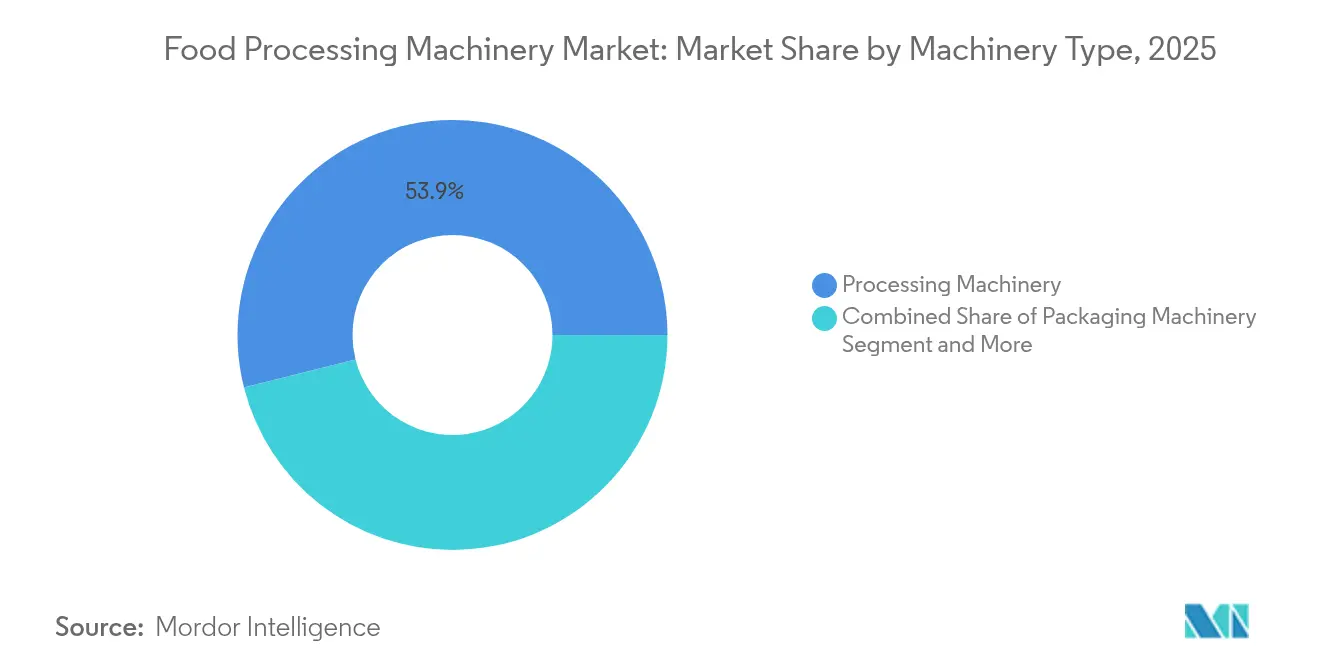

- Par type de machine, les équipements de traitement ont dominé le marché des machines de traitement alimentaire avec une part de marché de 53,92 % en 2025 et progressent à un TCAC de 5,04 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes intelligents et pilotés par l'IA constituent le segment à la croissance la plus rapide avec un TCAC de 7,24 % jusqu'en 2031, tandis que les lignes semi-automatiques ont conservé 46,73 % des revenus de 2025.

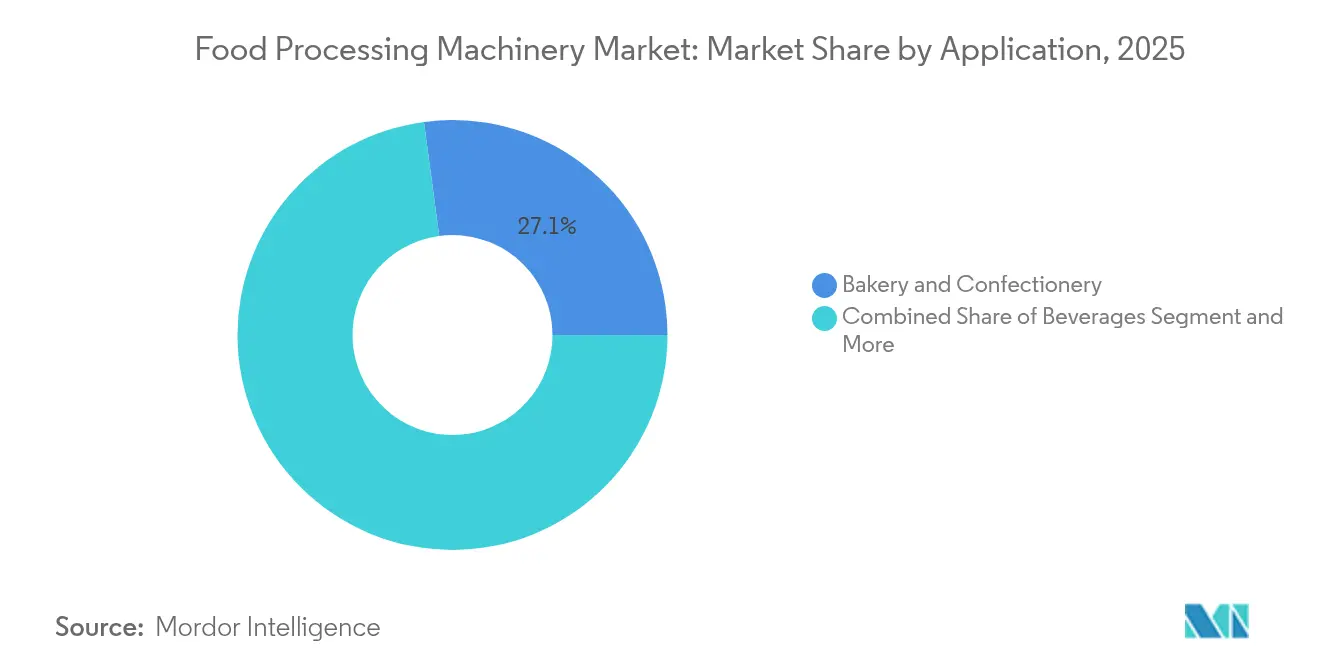

- Par application, la boulangerie-pâtisserie et la confiserie ont représenté 27,12 % des revenus de 2025, tandis que le traitement de la viande, des fruits de mer et des alternatives à la viande devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

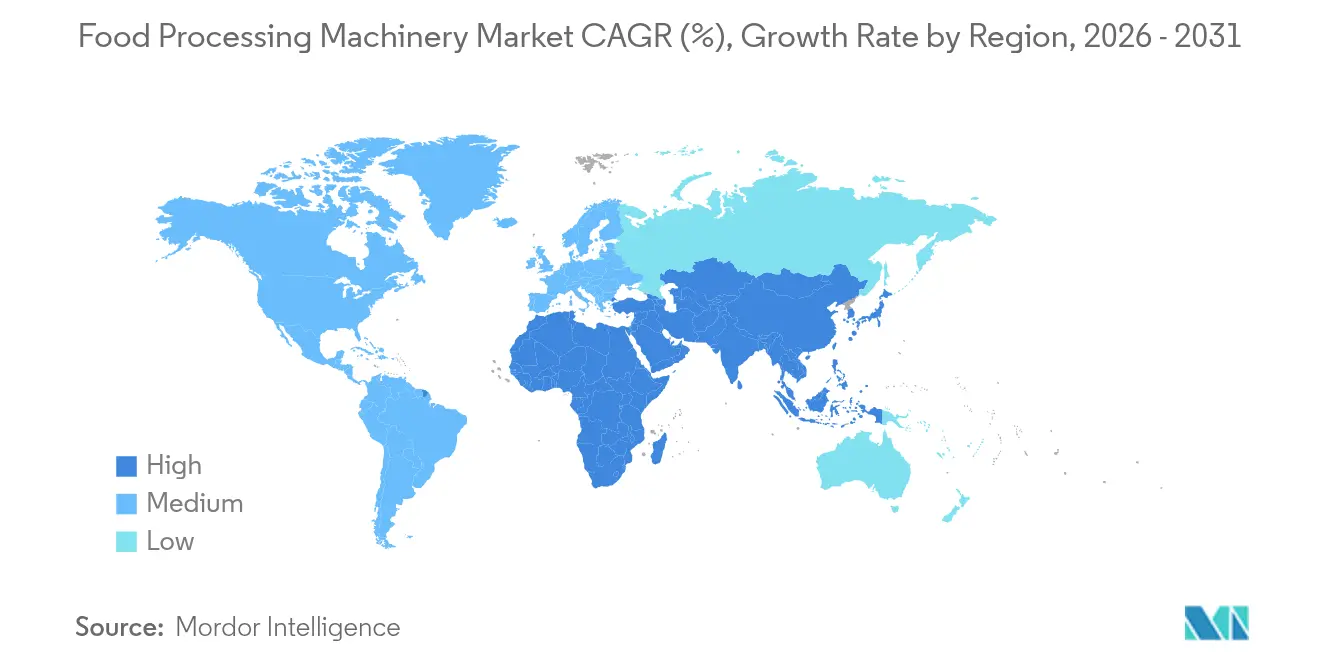

- Par géographie, l'Asie-Pacifique a représenté 38,21 % des ventes de 2025 et devrait croître à un TCAC de 5,33 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de traitement alimentaire

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | Mondiale, avec un impact plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation rapide et intégration de l'IIoT dans les lignes de production | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Renforcement des réglementations mondiales en matière de sécurité et d'hygiène alimentaires | +0.8% | Mondiale, avec des calendriers d'application variables | Court terme (≤ 2 ans) |

| Expansion des capacités de fabrication alimentaire en Asie-Pacifique | +0.7% | Asie-Pacifique au cœur, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition vers des lignes flexibles de petites séries pour le commerce direct aux consommateurs et les cuisines fantômes | +0.6% | Centres urbains d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Incitations au rapatriement de la production et régimes tarifaires aux États-Unis et dans l'UE | +0.5% | Amérique du Nord et UE, avec un impact sur les fournisseurs au Mexique et en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

L'évolution des modes de vie des consommateurs vers des habitudes de consommation orientées vers la commodité soutient les investissements en équipements dans les segments de traitement et de conditionnement. Le marché américain des plats cuisinés a atteint 63,3 milliards USD avec une croissance à un TCAC de 9,1 %, créant une demande en amont pour des lignes de traitement flexibles capables de gérer des formulations de produits et des formats d'emballage diversifiés. Cette tendance bénéficie particulièrement aux fabricants proposant des systèmes modulaires permettant des changements de produits rapides sans reconfiguration importante. Les opérateurs de cuisines fantômes spécifient de plus en plus des équipements compacts et sans conduit de ventilation qui optimisent l'utilisation de l'espace tout en permettant la préparation de plusieurs concepts alimentaires, comme le démontre le four multi-cuisson Alto-Shaam Vector H Series alimentant les opérations à sept concepts de Virtual Chef Hall[2]Alto-Shaam, « Solutions pour cuisines fantômes », alto-shaam.com. La convergence des modèles économiques axés sur la livraison avec les technologies de traitement avancées crée de nouveaux segments de marché pour les fournisseurs d'équipements ciblant les opérations de cuisines centrales urbaines.

Automatisation rapide et intégration de l'IoT dans les lignes de production

Les plateformes d'intelligence industrielle transforment le traitement alimentaire d'un modèle de maintenance réactive vers des modèles opérationnels prédictifs qui optimisent l'utilisation des équipements et la qualité des produits. La plateforme FactoryTalk Analytics de Rockwell Automation permet une surveillance en temps réel des paramètres de traitement, réduisant les arrêts non planifiés jusqu'à 30 % tout en améliorant l'efficacité globale des équipements. Cette évolution technologique impacte particulièrement les environnements de traitement à haut volume où des gains d'efficacité marginaux se traduisent par des économies de coûts significatives. Les équipements de traitement intelligents intègrent de plus en plus des capacités d'informatique de périphérie permettant une prise de décision locale sans dépendre de la connectivité au cloud, répondant ainsi aux préoccupations de latence dans les opérations sensibles au temps. L'intégration de l'intelligence artificielle dans les machines de traitement alimentaire, illustrée par les systèmes de dosage pilotés par l'IA de Chef Robotics atteignant une amélioration supérieure à 30 % de la constance et du rendement, démontre comment les algorithmes d'apprentissage automatique optimisent le contrôle des portions et réduisent le gaspillage alimentaire[3]Chef Robotics, « Système piloté par l'IA », chefrobotics.ai.

Renforcement des réglementations mondiales en matière de sécurité et d'hygiène alimentaires

Les cadres réglementaires imposent de plus en plus des normes de conception des équipements qui donnent la priorité à la prévention de la contamination et à la traçabilité tout au long des opérations de traitement. La règle sur les contrôles préventifs de la loi sur la modernisation de la sécurité alimentaire (FSMA) de la FDA exige que les établissements alimentaires mettent en œuvre une analyse des dangers et des contrôles préventifs fondés sur les risques, stimulant la demande pour des équipements dotés de capacités intégrées de surveillance et de documentation. La directive FSIS 5000.6 impose des procédures opérationnelles standard d'assainissement renforcées, obligeant les transformateurs de viande et de volaille à investir dans des équipements conçus pour des cycles efficaces de nettoyage et de désinfection. Les fabricants d'équipements répondent en intégrant des fonctionnalités telles que des systèmes automatisés de nettoyage en place (NEP) et des principes de conception hygiénique qui éliminent les points de contamination potentiels. La convergence de la conformité réglementaire avec l'efficacité opérationnelle crée des opportunités de marché pour les fournisseurs proposant des solutions intégrées répondant simultanément aux exigences de sécurité et aux objectifs de productivité.

Expansion des capacités de fabrication alimentaire en Asie-Pacifique

Les investissements en infrastructures sur les marchés d'Asie-Pacifique créent une demande substantielle en équipements de traitement, à mesure que les multinationales de l'agroalimentaire établissent des capacités de production régionales. L'expansion par Cargill de son usine de Gresik, en Indonésie, avec de nouvelles lignes de production de cacao illustre les ajouts stratégiques de capacité qui se produisent dans toute l'Asie du Sud-Est. L'établissement par FPS Food Process Solutions d'un siège régional Asie-Pacifique de 43 000 m² en Chine témoigne de l'engagement de l'entreprise à soutenir la croissance industrielle régionale. Cette expansion géographique coïncide avec la hausse de la consommation intérieure et des stratégies de production orientées vers l'exportation qui nécessitent des capacités de traitement avancées. Les exigences de contenu local et les politiques de substitution aux importations sur les principaux marchés d'Asie-Pacifique favorisent les fournisseurs d'équipements dotés de capacités de fabrication et de service régionales, créant un avantage concurrentiel pour les entreprises qui investissent dans une présence locale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et coûts d'exploitation élevés des machines hygiéniques avancées | -1.1% | Mondiale, avec un impact plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Hausse des coûts de l'énergie et de la main-d'œuvre qualifiée | -0.8% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Pénuries de semi-conducteurs et de capteurs entraînant des retards de livraison | -0.6% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les équipements de traitement connectés | -0.4% | Marchés développés à forte adoption de la connectivité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des machines hygiéniques avancées

Les barrières à l'investissement pour les équipements de traitement sophistiqués créent une segmentation du marché entre les fabricants à grande échelle et les petits opérateurs à la recherche de solutions d'automatisation rentables. Les exigences avancées de conception hygiénique, notamment la construction en acier inoxydable 316L et les finitions de surface spécialisées, augmentent considérablement les coûts des équipements par rapport aux machines industrielles standard. L'introduction par GEA de machines de thermoformage d'entrée de gamme cible spécifiquement les petites et moyennes entreprises recherchant des capacités d'emballage avancées sans l'engagement en capital des systèmes haut de gamme. Les frais d'exploitation viennent s'ajouter aux défis liés à l'investissement initial, car les produits chimiques de nettoyage spécialisés, les procédures de validation et les protocoles de maintenance nécessitent des engagements financiers continus. Cette structure de coûts impacte particulièrement les fabricants des marchés émergents qui doivent équilibrer les avantages de l'automatisation avec les contraintes en capital, créant des opportunités pour les fournisseurs d'équipements proposant des modèles de financement et de crédit-bail flexibles.

Hausse des coûts de l'énergie et de la main-d'œuvre qualifiée

La hausse des coûts opérationnels contraint les fabricants à prioriser les investissements en équipements offrant des retours mesurables grâce à l'efficacité énergétique et à la réduction de la main-d'œuvre. Les fabricants alimentaires australiens font face à des hausses des prix de l'électricité de 22 à 50 %, les obligeant à investir dans des technologies de traitement éco-énergétiques qui réduisent les coûts de production à l'unité. Les pénuries de techniciens qualifiés sur les marchés développés exercent une pression supplémentaire en faveur des systèmes automatisés qui réduisent la dépendance à la main-d'œuvre spécialisée tout en maintenant la cohérence opérationnelle. Les fabricants d'équipements répondent en intégrant des fonctionnalités de gestion de l'énergie et des interfaces d'exploitation simplifiées permettant à des opérateurs moins expérimentés de gérer des tâches de traitement complexes. La convergence des pressions sur les coûts de l'énergie et de la main-d'œuvre accélère l'adoption d'équipements intelligents qui optimisent l'utilisation des ressources grâce à des algorithmes prédictifs et à l'ajustement automatique des paramètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la domination du traitement stimule l'innovation

Les équipements de traitement ont capturé 53,92 % des revenus de 2025 sur le marché des machines de traitement alimentaire, reflétant l'attention des fabricants portée sur la génération de valeur fondamentale. Les technologies thermiques, non thermiques et d'extrusion constituent l'épine dorsale des expansions de capacité et ont enregistré une perspective de TCAC de 5,04 %. La gamme SmartLine de Bühler, incluant le four DirectBake Smart produit en Inde, adapte les commandes avancées de combustion et de recettes aux niveaux de prix locaux. Les machines de conditionnement se classent au deuxième rang en termes de revenus, mais s'intègrent de plus en plus aux processus en amont grâce à des commandes unifiées qui synchronisent les cadences de remplissage, les températures de scellage et l'alimentation des étiquettes. Les équipements auxiliaires tels que les rampes NEP, les unités de gestion des déchets et les systèmes de chauffage, ventilation et climatisation s'intègrent dans des tableaux de bord globaux à l'échelle de l'usine qui analysent la consommation d'eau, d'énergie et de produits chimiques. Cette interconnexion illustre comment le marché des machines de traitement alimentaire évolue des performances au niveau de la machine vers une optimisation globale de la ligne.

La demande de systèmes thermiques flexibles pour petites séries augmente parallèlement aux marques en commerce direct aux consommateurs et aux cuisines fantômes qui privilégient les changements rapides. À l'autre extrémité de l'échelle, les méga-usines commandent des évaporateurs à haut débit, des unités de traitement à ultra-haute température (UHT) et des remplisseuses aseptiques pour servir les canaux d'exportation. Les fournisseurs qui modularisent les échangeurs de chaleur, les pompes et les collecteurs de vannes permettent aux transformateurs d'étaler les investissements sur plusieurs cycles budgétaires, maintenant l'adoption sur la bonne voie même lorsque les flux de trésorerie fluctuent. À mesure que les automates programmables cybersécurisés et l'Ethernet industriel deviennent standards, l'interopérabilité des équipements devient une exigence concurrentielle plutôt qu'un luxe.

Par niveau d'automatisation : les systèmes intelligents reconfigurent les opérations

Les lignes semi-automatiques ont représenté 46,73 % des revenus mondiaux de 2025, reflétant le parc installé dans les boulangeries, brasseries et abattoirs de taille moyenne qui dépendent encore des opérateurs pour l'inspection et le réglage. Néanmoins, les équipements intelligents et pilotés par l'IA devraient croître à 7,24 % par an, surpassant tous les autres segments d'automatisation. La plateforme de portionnement par IA de Chef Robotics, qui a amélioré le rendement de plus de 30 %, signale le bond de performance réalisable lorsque des algorithmes d'apprentissage automatique guident la longueur et la vitesse de course du déposeur.

Les postes de travail manuels subsistent dans le chocolat artisanal, le fromage artisanal et les micro-brasseries où les repères de qualité tactiles sont impossibles à automatiser. Les systèmes entièrement automatiques dominent les usines à haut volume de snacks, de boissons et de produits laitiers grâce à des convoyeurs synchronisés, à la robotique de prise et de dépose et aux capteurs de contrôle qualité en ligne. Les capteurs prêts à être rétrofités, les caméras de vision et les passerelles cloud permettent aux unités semi-automatiques plus anciennes d'alimenter des tableaux de bord centraux en données sans remplacement complet. Cette approche abaisse les obstacles en capital et soutient le marché des machines de traitement alimentaire en allongeant les cycles de vie des produits. À mesure que les algorithmes prédictifs détectent précocement les schémas d'usure, les fenêtres de maintenance se réduisent et l'efficacité globale des équipements augmente.

Par application : le traitement des protéines accélère la croissance

Les applications de boulangerie-pâtisserie et de confiserie ont dominé les revenus de 2025 avec une part de 27,12 %, soulignant la maturité des lignes de pain, biscuits et chocolat dans le monde entier. Les fours tunnel à haut rendement, les machines de tempérage en continu et les mouleuses rotatives maintiennent l'attrait de ce segment, car les recettes standardisées se prêtent bien à l'automatisation. Le cuiseur discontinu Mondomix de Bühler illustre le contrôle thermique avancé désormais typique dans les cuiseurs pour confiserie. Par ailleurs, le traitement de la viande, des fruits de mer et des alternatives à la viande devrait afficher un TCAC de 6,12 % à mesure que les consommateurs diversifient leurs apports en protéines. Des équipements spécialisés tels que les matrices de formage basse pression pour les steaks végétaux, les unités de pasteurisation haute pression pour les charcuteries et les découpeuses de portions intelligentes pour les filets de poisson ancrent cette montée en puissance.

Les lignes laitières et de substituts laitiers bénéficient de technologies partagées telles que la filtration membranaire et la texturation enzymatique, tandis que les transformateurs de boissons mettent l'accent sur le remplissage aseptique à froid et la précision de la carbonatation. Les unités de plats cuisinés déploient des marmites de cuisson multi-zones et des congélateurs spiraux à refroidissement rapide pour respecter les délais de la restauration collective. L'élargissement de la gamme de produits crée des opportunités pour des centres polyvalents de cuisson-réfrigération, mélange et conditionnement, capables de passer des protéines aux sauces et aux analogues à base de plantes avec des ajustements mineurs.

Analyse géographique

En 2025, la région Asie-Pacifique devrait contribuer à hauteur de 38,21 % aux revenus mondiaux et est appelée à croître à un TCAC de 5,33 %. Cela souligne le rôle central de la région dans l'expansion mondiale des capacités. Des facteurs tels que la montée en puissance des exportations alimentaires, la consommation urbaine et les incitations gouvernementales à la modernisation de la transformation domestique renforcent la croissance de la région. Des multinationales, dont Cargill en Indonésie et Lonza en Inde, élargissent leur fabrication localisée pour répondre à la fois aux marchés intérieurs et aux corridors d'exportation proches. Les équipes d'approvisionnement de la région favorisent de plus en plus les fournisseurs de machines offrant des délais plus courts, des pièces de rechange locales et un service après-vente rapide. Cette tendance alimente la demande de systèmes modulaires, de technologies d'inspection automatisées et de lignes de traitement en continu, tous adaptés aux profils de cultures et d'élevage spécifiques à la région.

L'Amérique du Nord se concentre sur l'optimisation de ses infrastructures existantes plutôt que sur des expansions en terrain vierge. Les transformateurs canalisent les investissements vers la modernisation numérique, les systèmes de maintenance prédictive et les améliorations énergétiques. La hausse des droits de douane sur l'acier et l'aluminium, entraînant une augmentation de 25 % des coûts de fabrication des équipements, incite les acheteurs à se tourner vers des fabricants d'équipements d'origine régionale ou des entreprises mondiales dotées d'unités d'assemblage basées aux États-Unis. Le marché connaît une adoption robuste de la robotique pour des tâches telles que le portionnement, le conditionnement et l'assainissement. Cette évolution est largement motivée par les pénuries de main-d'œuvre, les normes d'hygiène strictes et le défi de gérer la variabilité de la production sur une gamme diversifiée de références produits.

En Amérique du Sud, au Moyen-Orient et en Afrique, on observe un effort concerté pour établir des infrastructures fondamentales de traitement alimentaire. Cette initiative vise à renforcer la sécurité alimentaire, à réduire les pertes après récolte et à dynamiser les chaînes de valeur agro-industrielles rurales. Des innovations telles que les unités mobiles de traitement des fruits, les lignes laitières conteneurisées, les déshydrateurs solaires et les échaudoirs à volaille basse pression sont déployées. Ces technologies sont particulièrement bénéfiques dans les zones disposant d'un accès limité à la chaîne du froid et d'une connectivité au réseau électrique inconstante. Si des subventions de modernisation soutenues par les gouvernements et des partenariats public-privé aident les petits et moyens transformateurs à mettre à niveau leurs équipements, des défis tels que la volatilité des devises étrangères et la dépendance aux importations entraînent des retards dans les commandes de machines. Néanmoins, l'objectif global de ces régions reste clair : combler les lacunes critiques en capacité, améliorer la valeur ajoutée locale et aligner l'offre avec la demande intérieure croissante.

Paysage concurrentiel

Le marché des machines de traitement alimentaire, avec un score de concentration de 3 sur 10, reflète une forte fragmentation des fournisseurs, de nombreux acteurs ne détenant que des parts de marché à un chiffre. Les multinationales de premier plan telles que Bühler AG, GEA Group et Tetra Laval s'appuient sur leur portée mondiale, leurs vastes portefeuilles et leurs services sur le cycle de vie des équipements pour dominer les transformateurs de premier niveau. Les concurrents de niveau intermédiaire se consolident, comme en témoigne la fusion JBT-Marel de janvier 2025, qui a créé une entité de 3 milliards USD axée sur les capacités de traitement des protéines.

La différenciation numérique est devenue un facteur concurrentiel critique, avec des fournisseurs proposant des tableaux de bord de maintenance prédictive, l'étalonnage de l'efficacité globale des équipements et une assistance à distance sécurisée pour réduire les temps d'arrêt et les coûts de service. Par ailleurs, l'adoption de conceptions cybersécurisées alignées sur les normes IEC 62443 a gagné du terrain à la suite d'incidents de rançongiciels très médiatisés.

Les plateformes éco-énergétiques sont de plus en plus positionnées comme des offres premium. Par exemple, la ligne de mélangeurs de protéines 2025 de Tetra Pak revendique 25 % d'économies d'énergie grâce à des serpentins de récupération de chaleur, répondant à la hausse des tarifs des services publics. Parallèlement, des acteurs de niche intègrent la robotique, la vision par IA et l'impression 3D pour les pièces de changement afin de servir des segments de petites séries à haute valeur ajoutée tels que le fromage à base de plantes et les boissons fonctionnelles. Ces avancées soulignent la focalisation de l'industrie sur l'innovation pour répondre à l'évolution des demandes des consommateurs et aux défis opérationnels.

Leaders du secteur des machines de traitement alimentaire

Bühler AG

Tetra Laval

GEA Group AG

John Bean Technologies

Krones AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Rolinson Group a annoncé son lancement officiel, avec le slogan « Le traitement alimentaire du début à la fin ». Dirigée par Graeme Rolinson, l'entreprise vise à fournir des équipements industriels de traitement alimentaire de premier ordre aux entreprises alimentaires au Royaume-Uni.

- Juin 2024 : Tummers Food Processing Solutions et Kiron Food Processing Technologies ont lancé une nouvelle coentreprise, Tummers Kiron India Pvt. Ltd., basée à Mumbai, en Inde. La coentreprise a été annoncée lors d'Inter Food Tech à New Delhi et fonctionnera dans un premier temps comme bureau commercial et entrepôt pour servir le marché indien en équipements et pièces de rechange.

- Mars 2024 : GEA a lancé une solution de surveillance en temps réel pour les technologies de traitement alimentaire lors du salon Anuga FoodTec, qui s'est tenu à Cologne, en Allemagne, du 19 au 22 mars 2024. La solution a été conçue pour aider toutes les usines de traitement et de conditionnement alimentaires à atteindre leurs principaux objectifs de production, notamment maximiser la disponibilité des machines, minimiser les temps d'arrêt, prévenir les arrêts non planifiés et gérer efficacement les ressources.

Périmètre du rapport mondial sur le marché des machines de traitement alimentaire

Le marché des machines de traitement alimentaire est un marché vaste et complexe qui englobe toutes les machines et tous les équipements utilisés dans la production et le conditionnement alimentaires commerciaux. Le marché mondial des machines de traitement alimentaire est segmenté par type, application et géographie. Par type, le marché étudié est segmenté en machines et équipements de traitement, machines et équipements de conditionnement, et équipements auxiliaires. Par application, le marché étudié est segmenté en produits laitiers et alternatives laitières, viande/fruits de mer et alternatives viande/fruits de mer, boulangerie-pâtisserie et confiserie, boissons, fruits, légumes et noix, et autres applications. Le rapport fournit également une analyse des régions géographiques émergentes et établies en couvrant des zones telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique.

Le rapport propose la taille du marché et les prévisions en valeur en USD pour les segments susmentionnés.

| Machines de traitement | Traitement primaire |

| Traitement thermique | |

| Traitement non thermique | |

| Systèmes d'extrusion et de formage | |

| Machines de conditionnement | Conditionnement primaire |

| Conditionnement secondaire | |

| Conditionnement en fin de ligne | |

| Systèmes sous vide / atmosphère modifiée / aseptiques | |

| Équipements auxiliaires et annexes |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Intelligent et piloté par l'IA |

| Boulangerie-pâtisserie et confiserie |

| Viande/fruits de mer et alternatives à la viande |

| Produits laitiers et alternatives laitières |

| Boissons |

| Fruits, légumes et noix |

| Plats cuisinés et kits repas |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Machines de traitement | Traitement primaire |

| Traitement thermique | ||

| Traitement non thermique | ||

| Systèmes d'extrusion et de formage | ||

| Machines de conditionnement | Conditionnement primaire | |

| Conditionnement secondaire | ||

| Conditionnement en fin de ligne | ||

| Systèmes sous vide / atmosphère modifiée / aseptiques | ||

| Équipements auxiliaires et annexes | ||

| Par niveau d'automatisation | Manuel | |

| Semi-automatique | ||

| Entièrement automatique | ||

| Intelligent et piloté par l'IA | ||

| Par application | Boulangerie-pâtisserie et confiserie | |

| Viande/fruits de mer et alternatives à la viande | ||

| Produits laitiers et alternatives laitières | ||

| Boissons | ||

| Fruits, légumes et noix | ||

| Plats cuisinés et kits repas | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des machines de traitement alimentaire ?

La taille du marché des machines de traitement alimentaire devrait atteindre 88,21 milliards USD en 2026 et croître à un TCAC de 5,67 % pour atteindre 116,18 milliards USD d'ici 2031.

Quelle est la plus grande application du marché des machines de traitement alimentaire ?

La boulangerie-pâtisserie et la confiserie constituent le plus grand segment d'application du marché des machines de traitement alimentaire avec une part de marché de 27,12 % en 2025.

Quels sont les acteurs clés du marché des machines de traitement alimentaire ?

Bühler AG, Tetra Laval, GEA Group AG, John Bean Technologies et Krones AG sont les principales entreprises opérant sur le marché des machines de traitement alimentaire.

Quelle est la région à la croissance la plus rapide sur le marché des machines de traitement alimentaire ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 5,33 % sur la période de prévision (2026-2031).

Dernière mise à jour de la page le: