Taille et part du marché des conserves alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

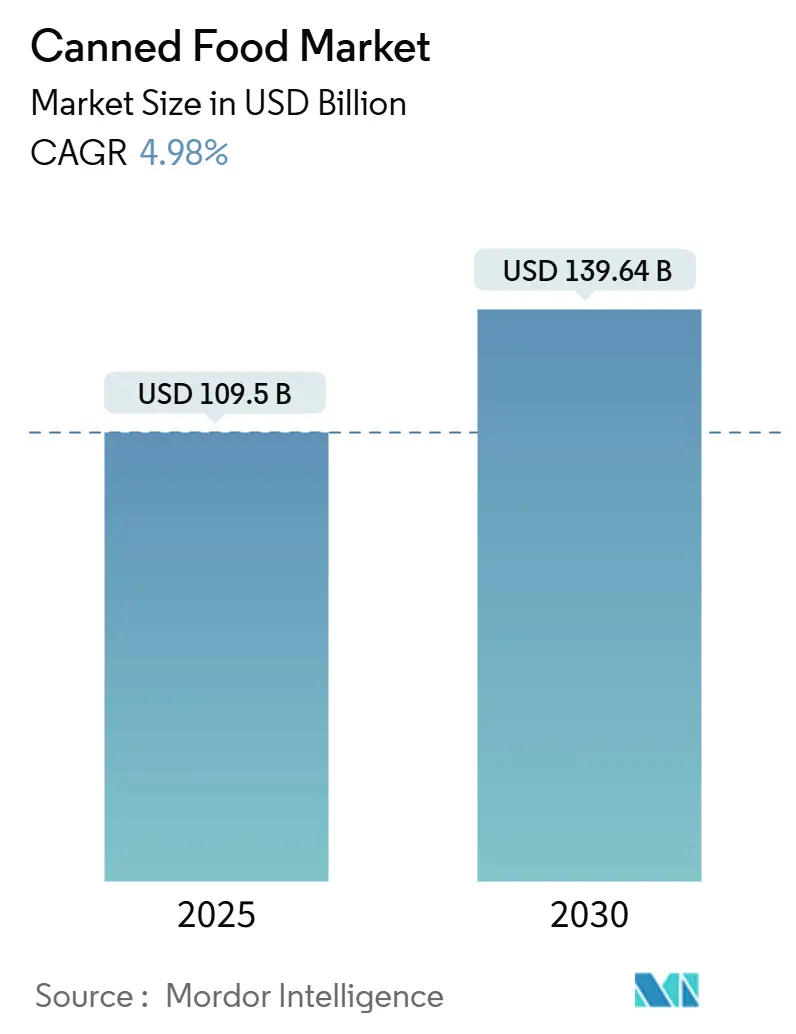

| Taille du Marché (2025) | 109.5 Milliards de dollars |

| Taille du Marché (2030) | 139.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

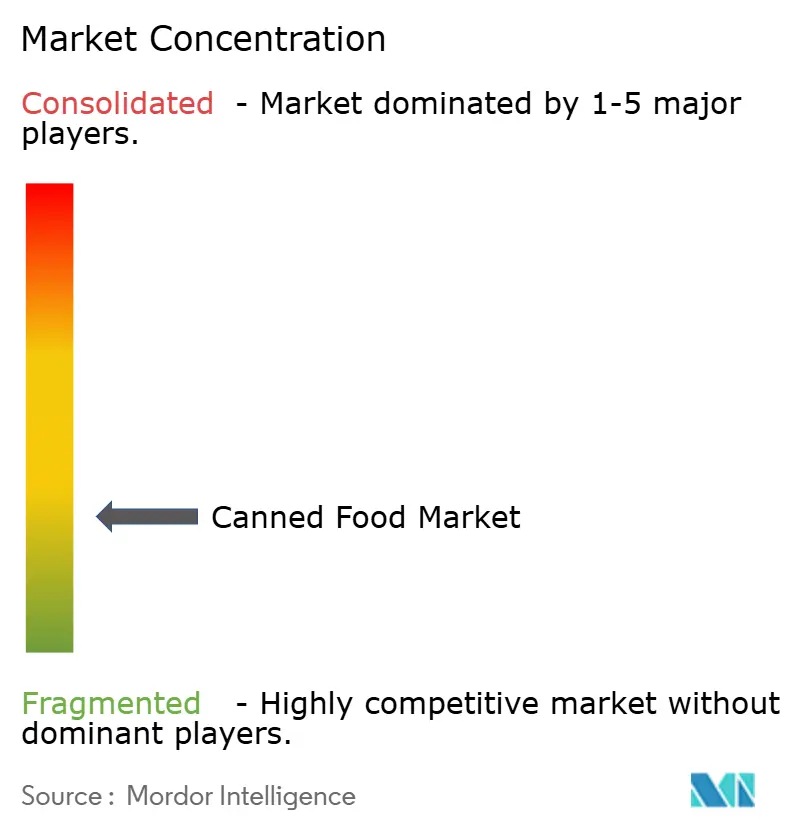

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des conserves alimentaires par Mordor Intelligence

La taille du marché des conserves alimentaires a atteint 109,5 milliards USD en 2025 et devrait croître à 139,64 milliards USD d'ici 2030, avec un TCAC de 4,98 %. L'urbanisation alimente la demande d'options de repas pratiques, notamment parmi les professionnels actifs et les étudiants. Les mandats gouvernementaux sur la préparation aux urgences renforcent le stockage de conserves alimentaires. Parallèlement, les fabricants innovent, améliorant les saveurs, le contenu nutritionnel et adoptant des emballages durables. Les changements réglementaires, comme les mandats stricts d'étiquetage propre de la Chine et la poussée de l'Europe vers la durabilité, incitent les fabricants vers des ingrédients naturels, des conservateurs artificiels réduits et des emballages écologiques. Le paysage fragmenté du marché est un atout pour les acteurs régionaux et les producteurs de niche, leur permettant de se tailler une niche avec des produits uniques, des saveurs ethniques et des ingrédients d'origine locale. Avec la reprise économique en Amérique du Sud stimulant les dépenses des consommateurs, la croissance du commerce de détail sur les marchés émergents d'Asie-Pacifique, et un appétit croissant pour les produits en conserve premium, biologiques et gastronomiques en Amérique du Nord et en Europe, le marché est positionné pour une croissance robuste.

Points clés du rapport

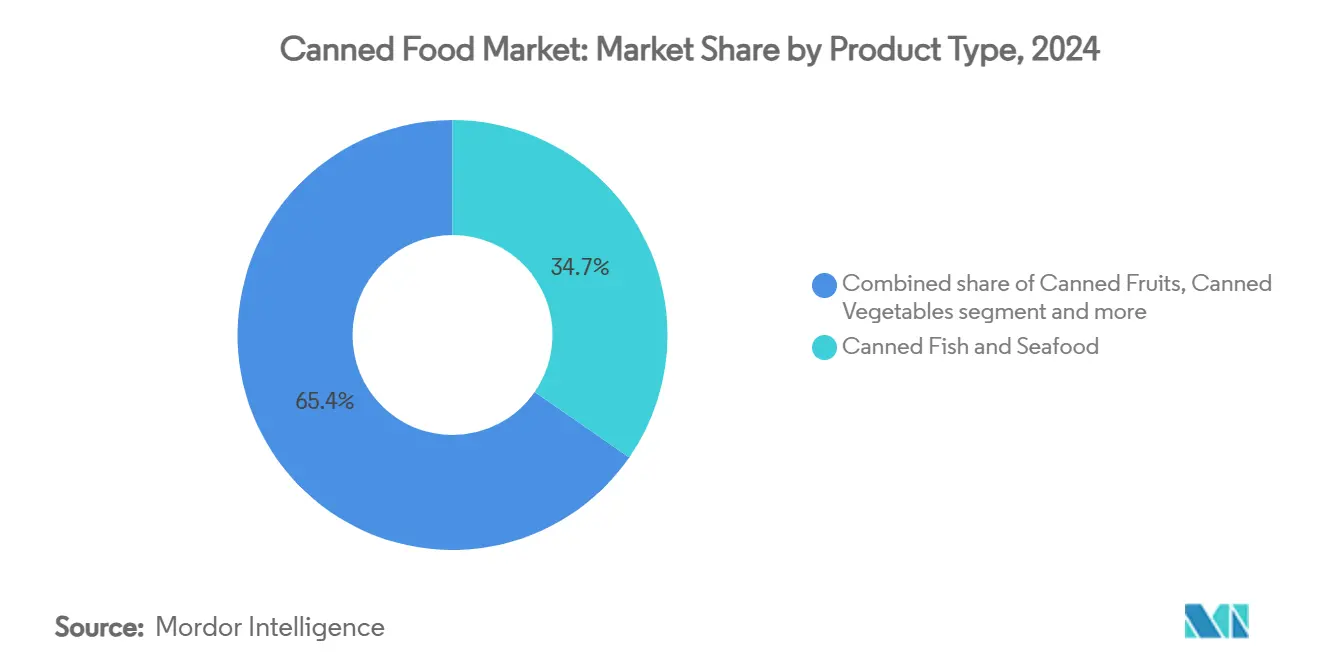

- Par type de produit, le poisson et les fruits de mer en conserve détenaient 34,65 % de la part du marché des conserves alimentaires en 2024 ; les fruits en conserve devraient enregistrer le TCAC le plus rapide de 5,03 % jusqu'en 2030.

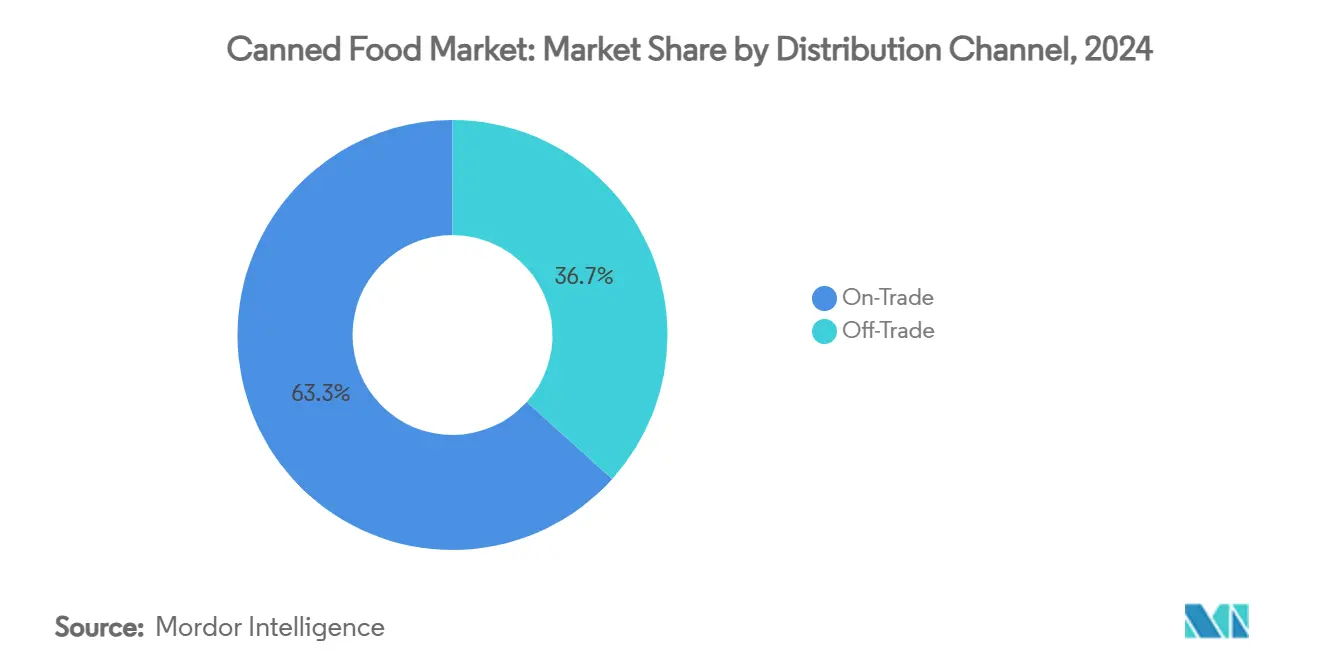

- Par canal de distribution, les formats hors commerce ont dominé avec 65,32 % de part de revenus en 2024, tandis que la restauration commerciale devrait s'étendre à un TCAC de 6,65 % jusqu'en 2030.

- Par forme, les morceaux et pièces représentaient une part de 57,45 % de la taille du marché des conserves alimentaires en 2024 ; les produits entiers devraient croître à un TCAC de 5,89 % jusqu'en 2030.

- Par géographie, l'Europe représentait 38,55 % du marché de 2024, tandis que l'Amérique du Sud est la région à croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2030.

Tendances et perspectives du marché mondial des conserves alimentaires

Analyse d'impact des facteurs moteurs

| Facteur moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Micro-cuisines urbaines stimulant l'adoption de repas en conserve portion individuelle | +0.8% | Mondial, avec concentration en Amérique du Nord et centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Durée de conservation prolongée et capacités de stockage alignées avec les exigences des consommateurs modernes | +0.7% | Mondial, particulièrement fort sur les marchés émergents avec une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Consommation de fruits de mer en conserve augmentée par la diversification des protéines | +0.6% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Stockage stratégique gouvernemental pour les réponses militaires et d'urgence | +0.4% | Mondial, avec accent sur les nations développées et régions sujettes aux conflits | Long terme (≥ 4 ans) |

| Décisions d'achat des consommateurs influencées par les certifications de durabilité et la traçabilité des produits | +0.5% | Europe et Amérique du Nord en tête, débordement vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des offres de conserves alimentaires dans les secteurs de la restauration | +0.9% | Mondial, avec croissance la plus forte en Amérique du Nord dans les transitions restaurant-commerce de détail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Micro-cuisines urbaines stimulant l'adoption de repas en conserve portion individuelle

Alors que l'habitat haute densité devient la norme et que les cuisines rétrécissent, il y a une demande croissante pour des repas en conserve compacts, à portion contrôlée, adaptés à ces environnements contraints par l'espace. Statistics Korea rapporte une augmentation des ménages d'une personne en Corée du Sud, passant de 7,5 millions en 2022 à 7,83 millions en 2023[1]Source : Statistics Korea, "Number of one-person households in South Korea from", kosis.kr. Les marques premium de conserves alimentaires, comme l'innovante Fishwife, ont transformé avec succès la perception des fruits de mer en conserve. En positionnant ces produits comme des améliorations sophistiquées du mode de vie, elles ont cultivé une communauté numérique de 350 000 membres engagés. Ce changement souligne une évolution significative du comportement des consommateurs, notamment parmi les millennials et la génération Z. Ces démographies intègrent désormais de manière transparente les conserves dans leurs repas visuellement organisés et adaptés aux réseaux sociaux. L'influence des réseaux sociaux sur les décisions d'achat est indéniable. Les consommateurs découvrent et expérimentent de plus en plus de nouveaux produits alimentaires en ligne, présentant une opportunité en or pour les marques de conserves alimentaires d'augmenter leur présence sur le marché. L'emballage portion individuelle commande non seulement un prix premium mais joue aussi un rôle pivot dans la réduction du gaspillage alimentaire domestique. Cette approche aborde à la fois les préoccupations économiques et la durabilité environnementale, notamment pour les consommateurs urbains aux prises avec la hausse des coûts alimentaires dans des marchés compétitifs.

Durée de conservation prolongée et capacités de stockage alignées avec les exigences des consommateurs modernes

Pendant les périodes de perturbations de la chaîne d'approvisionnement et de forte inflation, les ménages comptent de plus en plus sur les conserves alimentaires, grâce à leur durée de conservation prolongée. Les boîtes métalliques peuvent préserver la qualité alimentaire et la valeur nutritionnelle pendant 2 à 5 ans sans réfrigération. Ceci réduit non seulement le gaspillage alimentaire mais résulte aussi en économies de dioxyde de carbone, équivalent à retirer des millions de véhicules de la route. Cette préservation est particulièrement avantageuse pour les consommateurs qui achètent en gros, les aidant à contrer la hausse des prix alimentaires et à sécuriser l'approvisionnement alimentaire de leur ménage. Au-delà des foyers, les acheteurs institutionnels et les opérateurs de services alimentaires exploitent les produits en conserve pour gérer les coûts d'inventaire, assurer un approvisionnement stable et réduire la détérioration alimentaire. Ce changement a conduit à une poussée de la demande pour les aliments stables à l'étagère, qui promettent la sécurité alimentaire à long terme sans besoin de stockage spécialisé ou d'alimentation électrique constante. Les conserves alimentaires, avec leurs exigences de stockage minimales, jouent un rôle pivot dans la distribution alimentaire durable, réduisant la consommation d'énergie tout en assurant la qualité des produits. De plus, la conception robuste des boîtes métalliques protège le contenu des menaces externes, garantissant la sécurité et la qualité, que ce soit dans des conditions de stockage difficiles ou pendant un transport prolongé.

Consommation de fruits de mer en conserve augmentée par la diversification des protéines

Alors que les consommateurs se tournent vers les sardines, maquereaux et conservas premium, le marché des fruits de mer en conserve se diversifie au-delà de ses piliers traditionnels que sont le thon et le saumon. Les fruits de mer en conserve, souvent vus comme une alternative rentable à leur équivalent frais, proposent des acides gras oméga-3 essentiels, des protéines de haute qualité et des nutriments vitaux. Le processus de conservation sauvegarde non seulement la valeur nutritionnelle des fruits de mer mais prolonge aussi leur durée de conservation, attirant les consommateurs visant un stockage à long terme. Les ménages occupés et les établissements de services alimentaires sont attirés par la commodité des fruits de mer en conserve, renforçant davantage leur présence sur le marché. Soulignant l'intersection de la sensibilisation à la santé et à l'environnement, le Marine Stewardship Council (MSC) note que les consommateurs recherchent activement des produits avec des revendications de durabilité vérifiées, souvent à un prix premium. Le MSC Fisheries Standard, une référence pour la durabilité, met l'accent sur trois principes fondamentaux : pêcher à partir de stocks sains, adopter des pratiques de gestion à long terme et minimiser l'impact sur l'écosystème. Plus de 400 pêcheries de capture sauvage à l'échelle mondiale maintiennent fièrement cette certification[2]Source : Marine Stewardship Council, "What does the MSC label mean", msc.org. En se concentrant sur la production locale, l'industrie s'attaque aux préoccupations de durabilité, réduisant les distances de transport et défendant la pêche responsable dans les eaux domestiques. Au-delà des seuls fruits de mer, ces conserveries sont pivots pour les communautés côtières, stimulant la création d'emplois, le développement économique et maintenant des normes strictes de contrôle qualité.

Stockage stratégique gouvernemental pour les réponses militaires et d'urgence

Au milieu des tensions géopolitiques et des perturbations climatiques, les gouvernements du monde entier stockent des conserves alimentaires, soulignant un accent accru sur la sécurité alimentaire. Les réserves d'urgence de la Suisse comptent des dizaines de milliers de tonnes de non-périssables, assurant 2 300 calories quotidiennes pour les individus sur une période de trois à quatre mois. Grâce à un système de surtaxes à l'importation, le programme de la Suisse garantit non seulement la disponibilité alimentaire pendant les urgences mais établit aussi des modèles de demande prévisibles pour les fournisseurs. Cette stratégie d'approvisionnement étendue façonne les tendances mondiales, avec les entités militaires et de réponse d'urgence appliquant des normes strictes d'emballage et de durée de conservation, favorisant les producteurs établis de conserves alimentaires. Ces normes exigent souvent un emballage résistant à l'humidité, une stabilité de température et une durée de conservation prolongée de 2 à 5 ans. Alors que le changement climatique amplifie la fréquence des catastrophes naturelles, l'importance stratégique du stockage alimentaire croît. De plus, l'expansion des forces militaires propulse la croissance du marché. En 2023, les États-Unis, selon le Stockholm International Peace Research Institute, ont alloué la somme stupéfiante de 916 milliards USD aux dépenses militaires, représentant plus de 40 % des dépenses militaires mondiales, qui s'élèvent à 2,4 billions USD[3]Source : Stockholm International Peace Research Institute, "Trends in World Military Expenditure 2023", www.sipri.org

Analyse d'impact des freins

| Frein | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Comportement d'achat des consommateurs influencé par la teneur en sodium et les niveaux de conservateurs dans les produits | -0.6% | Mondial, avec impact le plus fort sur les marchés soucieux de santé d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Impact environnemental de l'élimination des boîtes métalliques soulève des préoccupations de durabilité | -0.4% | Europe et Amérique du Nord en tête, expansion vers les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières affecte les opportunités d'expansion du marché | -0.7% | Mondial, avec impact aigu dans les régions lourdes en fabrication et marchés émergents | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les produits alimentaires frais et non transformés | -0.5% | Principalement marchés développés, avec Amérique du Nord et Europe montrant les tendances les plus fortes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Comportement d'achat des consommateurs influencé par la teneur en sodium et les niveaux de conservateurs dans les produits

Alors que la conscience de la santé augmente, les consommateurs examinent minutieusement les niveaux de sodium et de conservateurs dans leurs choix alimentaires, stimulant la croissance du marché des conserves alimentaires. De manière alarmante, les Américains consomment trop de sodium, largement à partir d'aliments transformés, y compris les conserves. Cette tendance a suscité des préoccupations des organisations de santé et des organismes de réglementation. Répondant à ces préoccupations, la FDA a déployé des directives complètes de réduction du sodium, exerçant une pression significative sur l'industrie des conserves alimentaires pour reformuler ses produits. Simultanément, il y a une demande croissante des consommateurs pour des options sans conservateurs. En Chine, la Commission nationale de la santé (NHC) et l'Administration d'État pour la régulation du marché (SAMR) ont introduit la Norme nationale de sécurité alimentaire pour les conserves alimentaires (GB 7098-2025)[4]Source : USDA, "National Food Safety Standard Canned Foods Finalized", apps.fas.usda.gov. Cette norme rigoureuse régit tous les produits en conserve en Chine, détaillant les exigences pour les ingrédients, les indicateurs physiques et chimiques, les contaminants et les limites microbiennes.

Impact environnemental de l'élimination des boîtes métalliques soulève des préoccupations de durabilité

Les préoccupations environnementales concernant l'élimination des boîtes métalliques présentent des défis significatifs, même avec les avantages du recyclage. Selon l'Aluminum Association, les taux de recyclage des boîtes d'aluminium ont diminué à 43 % en 2023, résultant en plus de 61 milliards de boîtes entrant dans les décharges annuellement, représentant environ 1,2 milliard USD de valeur de matériau perdue. Les taux de recyclage en déclin proviennent de multiples facteurs, incluant une infrastructure de collecte limitée, des programmes de recyclage municipaux incohérents et des modèles de comportement des consommateurs. L'infrastructure vieillissante et les politiques de recyclage inadéquates composent les problèmes d'élimination, tandis que les options d'emballage alternatives, comme les systèmes de cartons de Tetra Pak, gagnent des parts de marché en tant que solutions écologiquement durables. Bien que le recyclage réduise l'usage d'énergie de plus de 80 %, la fabrication d'aluminium reste un contributeur significatif aux émissions de carbone à travers ses processus de fusion énergivores et ses méthodes d'extraction de matières premières. Ces facteurs environnementaux influencent les décisions d'achat des consommateurs, particulièrement parmi les consommateurs plus jeunes qui considèrent la durabilité aux côtés des caractéristiques traditionnelles des produits comme la commodité, le prix et la protection des produits. Aux États-Unis, les réglementations de responsabilité étendue du producteur impactent davantage l'industrie en exigeant que les fabricants soutiennent l'élimination et les programmes de recyclage post-consommation à travers des contributions financières et un soutien opérationnel.

Analyse par segment

Par type de produit : les fruits de mer mènent la transformation premium

Le poisson et les fruits de mer en conserve détiennent la plus grande part de marché à 34,65 % en 2024. Le segment des fruits de mer bénéficie des tendances de diversification des protéines et des stratégies de positionnement premium, particulièrement sur les marchés développés où les consommateurs recherchent des alternatives protéiniques de haute qualité. La viande et la volaille en conserve maintiennent une demande stable à travers les canaux institutionnels, incluant les écoles, hôpitaux et installations militaires, tandis que les légumes en conserve bénéficient des tendances de commodité et de l'expansion des services alimentaires à travers les restaurants de service rapide et services de restauration. Les fruits en conserve sont le segment à croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2030. La croissance du segment est stimulée par des innovations comme les pêches en conserve adaptées aux diabétiques utilisant la Stevia et le sirop d'Agave, qui offrent un contenu calorique réduit et un indice glycémique plus bas comparé aux produits traditionnels à base de sucre.

Ces développements répondent aux exigences des consommateurs soucieux de santé tout en maintenant des profils gustatifs approuvés par les consommateurs. Le segment présente aussi des techniques de préservation améliorées qui maintiennent la texture des fruits et le contenu nutritionnel. Les autres catégories de produits, incluant les soupes et plats préparés, bénéficient des tendances de micro-cuisines urbaines, avec des formats portion individuelle offrant des opportunités de prix premium et des avantages de contrôle des portions. Le segment reflète les préférences des consommateurs pour la santé, la commodité et les produits premium, avec des marques se différenciant à travers la qualité des ingrédients, des technologies d'emballage avancées, des ingrédients d'étiquetage propre et des approches marketing ciblées visant des préférences diététiques spécifiques et des choix de mode de vie.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par forme : les produits entiers gagnent en momentum

Les formats morceaux et pièces dominent avec 57,45 % de part de marché en 2024, stimulés par leur usage répandu dans les aliments transformés, repas prêts-à-consommer et applications de services alimentaires. Les produits entiers démontrent une croissance robuste à 5,89 % TCAC jusqu'en 2030, principalement due à la demande croissante des consommateurs pour des options authentiques, minimalement transformées. Cette croissance des formats entiers reflète l'évolution des préférences des consommateurs pour une présentation premium, des expériences gustatives supérieures et des avantages de qualité perçue. La tendance est particulièrement proéminente dans les catégories de fruits de mer, où les poissons entiers et gros morceaux commandent des prix plus élevés et attirent les consommateurs soucieux de qualité recherchant des expériences de qualité restaurant à domicile. Les formats morceaux et flocons maintiennent leur leadership de marché grâce à une versatilité supérieure dans diverses applications culinaires et des méthodes de traitement rentables qui permettent des stratégies de prix compétitives à travers les canaux de vente.

La segmentation par forme démontre la relation complexe entre l'économie de traitement et les préférences des consommateurs dans l'industrie alimentaire moderne. Les produits entiers nécessitent une manipulation spécialisée, un stockage à température contrôlée et des solutions d'emballage sophistiquées mais livrent un attrait visuel supérieur, une rétention de texture naturelle et une fraîcheur perçue. La sélection de format influence significativement les stratégies de positionnement de marque, car les marques premium mettent l'accent sur les produits entiers pour différencier leurs offres, tandis que les marques orientées valeur exploitent les formats morceaux pour maximiser le rendement de production et minimiser les coûts opérationnels. Les entreprises peuvent créer des opportunités de marché substantielles à travers l'éducation ciblée des consommateurs sur les différences de qualité entre formats, soutenue par des conceptions d'emballage transparentes et des communications marketing complètes qui soulignent les avantages uniques de chaque option de format.

Par canal de distribution : les services alimentaires accélèrent la croissance

Les canaux hors commerce détiennent une part de marché dominante de 65,32 % en 2024, tandis que le segment des services alimentaires commerciaux croît à un TCAC de 6,65 % jusqu'en 2030. Cette croissance provient des transitions restaurant-commerce de détail et de la demande institutionnelle accrue, incluant les écoles, hôpitaux et cafétérias d'entreprise. Les marques de restaurant se sont diversifiées dans les marchés de biens de consommation emballés pour s'étendre au-delà des revenus de restauration traditionnels, lançant des lignes de produits de détail et des repas prêts-à-consommer. Le segment des services alimentaires nécessite des stratégies de distribution spécifiques, avec des entreprises utilisant des distributeurs spécialisés comme Sysco pour servir les marchés institutionnels, gérer la logistique à température contrôlée et assurer un approvisionnement cohérent.

Dans les canaux hors commerce, les supermarchés et hypermarchés restent les points de distribution principaux, avec les détaillants en ligne montrant une croissance significative à travers des offres de commodité et d'achats en gros, renforcées par des applications mobiles et des services d'abonnement. Les magasins de commodité et d'épicerie maintiennent une forte performance due à leur proximité des consommateurs et aux opportunités d'achat impulsif, particulièrement dans des formats portion individuelle qui s'alignent avec les tendances de micro-cuisines urbaines et les modèles de consommation nomades. Le segment de conversion industrielle et d'ingrédients présente de nouvelles opportunités car les fabricants alimentaires augmentent la demande d'ingrédients stables à l'étagère dans la production d'aliments transformés, incluant les repas préparés, collations et produits de boulangerie, s'étendant au-delà des marchés de consommation traditionnels. Ce segment bénéficie aussi des avancées technologiques dans les méthodes de préservation et les solutions d'emballage.

Analyse géographique

L'Europe a contribué 38,55 % des revenus de 2024, maintenant sa position comme le plus grand marché régional. Cette dominance provient de modèles de consommation établis, de chaînes d'approvisionnement robustes et de réglementations de durabilité strictes. L'accent de la région sur la certification du Marine Stewardship Council et les boîtes métalliques à contenu recyclé élevé génère une valeur additionnelle qui soutient les innovations environnementales. L'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Belgique et l'Espagne représentent les marchés d'importation et de consommation primaires de conserves alimentaires.

L'Allemagne, en tant que plus grand marché alimentaire d'Europe, présente des opportunités d'exportation significatives, particulièrement dans le segment biologique. Tandis que le Royaume-Uni et la France montrent une forte demande due à une production domestique plus faible comparée à l'Espagne et l'Italie, les Pays-Bas servent à la fois comme consommateur majeur et hub de ré-exportation. L'Amérique du Sud démontre la trajectoire de croissance la plus élevée avec un TCAC de 6,32 %. La reprise économique en Argentine et en Colombie améliore le pouvoir d'achat des consommateurs, tandis que les initiatives gouvernementales soutiennent le traitement domestique des fruits de mer pour améliorer la valeur d'exportation.

En Asie-Pacifique, les conditions de marché varient par pays. Les consommateurs indiens augmentent leurs dépenses sur les articles essentiels, avec les légumineuses et fruits en conserve gagnant en popularité pendant les perturbations d'approvisionnement liées à la mousson. L'implémentation par la Chine de la Norme nationale de sécurité alimentaire (GB 7098-2025) introduit des contrôles plus stricts sur les contaminants et paramètres microbiologiques, augmentant potentiellement les coûts opérationnels tout en améliorant la confiance des consommateurs. Les fabricants chinois s'adaptent aux restrictions de conservateurs de Pékin de février 2025 en implémentant une technologie de traitement thermique améliorée pour maintenir la qualité des produits. L'Amérique du Nord soutient le volume du marché à travers l'innovation de produits, les préférences de marques établies et de nouvelles installations de mise en conserve de poisson en Oregon et Massachusetts, réduisant la dépendance aux importations.

Paysage concurrentiel

Le marché mondial des conserves reste fragmenté, avec des entreprises établies comme Conagra Brands Inc. et Kraft Heinz maintenant une forte présence de détail tout en concurrençant contre des marques artisanales émergentes qui utilisent efficacement les plateformes de réseaux sociaux. Les transformateurs traditionnels de fruits de mer font face à la concurrence d'acteurs locaux et régionaux qui ont construit une forte confiance des consommateurs à travers des pratiques de pêche durables et des chaînes d'approvisionnement transparentes.

L'industrie consolide ses opérations d'emballage, avec un focus spécifique sur les techniques de préservation spécifiques aux fruits de mer et les solutions d'emballage écologiques. Les entreprises augmentent les investissements en recherche et développement dans le développement de produits tout en implémentant des pratiques durables pour adresser les préoccupations environnementales des consommateurs. Les acquisitions stratégiques continuent de remodeler le marché des fruits de mer en conserve, particulièrement dans les régions avec une forte consommation de poisson et des industries de pêche établies.

Les entreprises établies améliorent les opérations à travers l'adoption technologique, incluant l'équipement avancé de traitement du poisson et les systèmes de contrôle qualité. Les nouveaux entrants sur le marché construisent des relations avec les consommateurs à travers les ventes directes au consommateur, l'emballage distinctif et la technologie de codes QR qui fournit des informations sur le producteur, attirant particulièrement les consommateurs plus jeunes qui recherchent des produits de fruits de mer d'origine durable. Ces acteurs émergents se différencient à travers des offres de spécialité comme le poisson capturé sauvage et les variétés de fruits de mer premium.

Leaders de l'industrie des conserves alimentaires

-

Kraft Heinz Company

-

Conagra Brands Inc.

-

Thai Union Group PCL

-

Bolton Group (Rio Mare, Saupiquet)

-

Bumble Bee Foods, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Simak, une entreprise soutenue par l'État appartenant à Fisheries Development Oman, a lancé sa gamme de produits de thon en conserve commerciale sur le marché domestique. L'installation, située dans la Zone économique spéciale de Duqm, a la capacité de produire plus de 100 millions de boîtes annuellement, traitant plus de 30 000 tonnes métriques de fruits de mer bruts.

- Mars 2024 : The Bull Brand a lancé trois nouveaux repas de viande hachée en conserve prêts-à-consommer : Bolognaise Mince, Chilli Mince et Savoury Mince. Ces nouvelles variantes offrent un excellent rapport qualité-prix et sont très polyvalentes.

- Mars 2024 : Conagra Brands a étendu ses capacités de traitement de tomates au Canada. Les améliorations à son usine de Dresden en Ontario incluent des mises à jour logicielles, l'installation d'un nouvel évaporateur pour augmenter la production de pâte de tomate et l'introduction d'une ligne de production dédiée pour la marque Ro-Tel, qui offre des tomates en conserve.

- Mars 2024 : Bisto a lancé une nouvelle sauce spécialement conçue pour les saucisses. Cette sauce plus épaisse est conçue pour offrir une saveur savoureuse, légèrement sucrée qui complète et rehausse le goût carné des saucisses, rendant les plats à base de saucisses plus savoureux.

Portée du rapport mondial sur le marché des conserves alimentaires

Les conserves alimentaires sont définies comme des produits commercialement stériles, stables à l'étagère, qui sont scellés hermétiquement dans des contenants. Ce processus garantit leur sécurité de consommation sur des périodes prolongées, même sans réfrigération.

Le marché mondial des conserves alimentaires est segmenté par type en produits de viande en conserve, poisson/fruits de mer en conserve, légumes en conserve, fruits en conserve et autres. Basé sur les canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de commodité/épicerie, magasins de vente en ligne et autres canaux de distribution. Basé sur la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique.

Le rapport offre la taille du marché et les prévisions du marché en valeur (USD) pour tous les segments ci-dessus.

| Viande et volaille en conserve |

| Poisson et fruits de mer en conserve |

| Fruits en conserve |

| Légumes en conserve |

| Autres types |

| Entier |

| Morceaux/Pièces |

| Hors commerce | Supermarchés et hypermarchés |

| Magasins de commodité/épicerie | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Commerce (service alimentaire/restauration) | |

| Autres (conversion industrielle et d'ingrédients) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Norvège | |

| Suède | |

| Danemark | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Viande et volaille en conserve | |

| Poisson et fruits de mer en conserve | ||

| Fruits en conserve | ||

| Légumes en conserve | ||

| Autres types | ||

| Par forme | Entier | |

| Morceaux/Pièces | ||

| Par canal de distribution | Hors commerce | Supermarchés et hypermarchés |

| Magasins de commodité/épicerie | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Commerce (service alimentaire/restauration) | ||

| Autres (conversion industrielle et d'ingrédients) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Norvège | ||

| Suède | ||

| Danemark | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché des conserves alimentaires et à quelle vitesse croît-il ?

La taille du marché des conserves alimentaires a atteint 109,5 milliards USD en 2025 et devrait croître à un TCAC de 4,98 % à 139,64 milliards USD d'ici 2030.

Quelle catégorie de produit mène le marché des conserves alimentaires ?

Le poisson et les fruits de mer en conserve ont mené avec 34,65 % de part du marché des conserves alimentaires en 2024, soutenus par la demande croissante pour des protéines diversifiées et des offres de poissons en conserve premium.

Pourquoi l'Amérique du Sud est-elle la région à croissance la plus rapide ?

La reprise économique et une base de commerce de détail en expansion, notamment au Brésil où les ventes d'aliments emballés ont augmenté, soutiennent les perspectives de TCAC de 6,32 % de l'Amérique du Sud jusqu'en 2030.

Comment les tendances d'étiquetage propre influencent-elles l'industrie des conserves alimentaires ?

Les réglementations comme l'interdiction des conservateurs de la Chine de 2025 et la préférence des consommateurs européens pour des ingrédients traçables poussent les fabricants vers des recettes à faible teneur en sodium, sans additifs et des emballages durables.

Dernière mise à jour de la page le: