Taille et part du marché des crèmes à café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.97 Milliards de dollars |

| Taille du Marché (2031) | 10.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

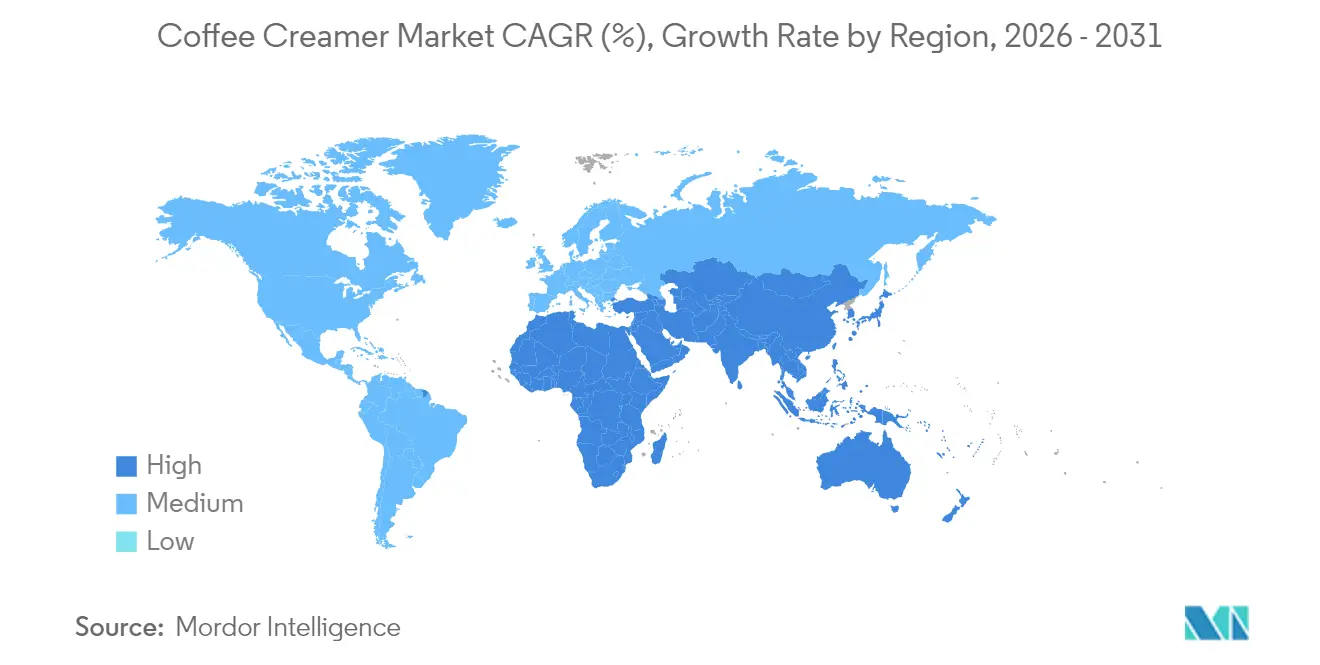

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

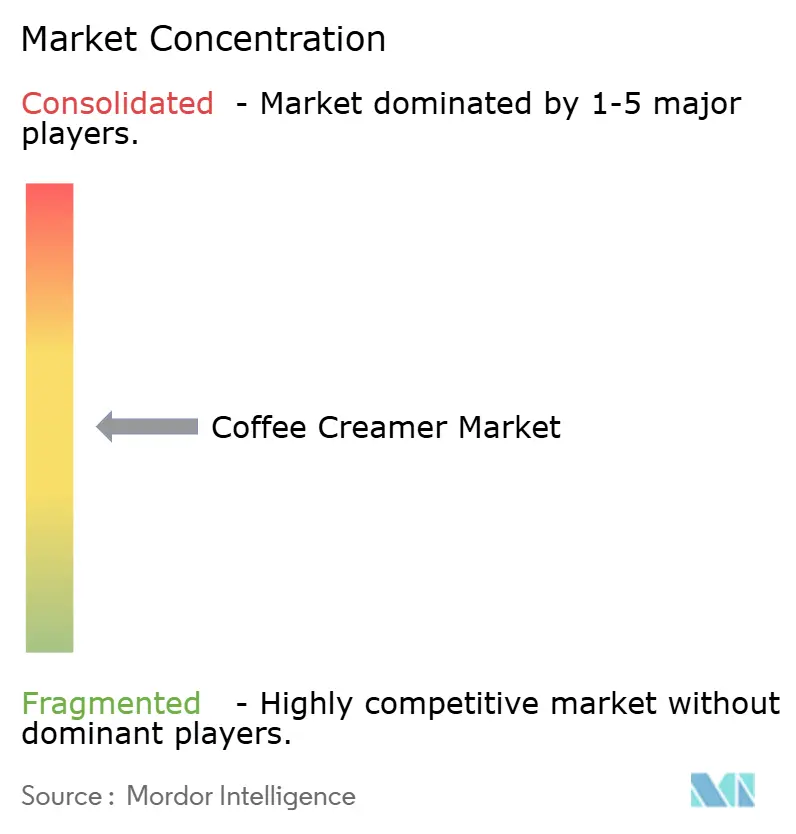

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des crèmes à café par Mordor Intelligence

Le marché des crèmes à café était évalué à 7,50 milliards USD en 2025 et devrait croître de 7,97 milliards USD en 2026 pour atteindre 10,77 milliards USD d'ici 2031, à un CAGR de 6,2 % pendant la période de prévision (2026-2031). Les appareils de préparation de café de spécialité à domicile ont pris une place centrale dans les habitudes caféinées des foyers, et avec les modes de travail à distance maintenant la consommation de café ancrée dans la cuisine, la demande est en plein essor. Ces appareils offrent aux consommateurs la possibilité de reproduire à domicile des boissons de qualité café, renforçant encore leur popularité. Les crèmes à café ont évolué de simples produits de base à des ingrédients essentiels définissant l'expérience. Cette transformation, portée par la fortification fonctionnelle, les formats à base de plantes et les systèmes d'arômes haut de gamme, permet aux marques d'imposer des primes tarifaires que les produits laitiers traditionnels peinent à égaler. La fortification fonctionnelle inclut l'ajout de vitamines, de minéraux ou d'autres ingrédients axés sur la santé, tandis que les formats à base de plantes répondent à la demande croissante d'alternatives sans produits laitiers. Les systèmes d'arômes haut de gamme enrichissent l'expérience sensorielle, faisant des crèmes à café un élément clé dans la création de boissons personnalisées. Si les produits liquides dominent les ventes grâce à leur texture proche de celle d'un barista, les formats en poudre gagnent du terrain grâce à des procédés innovants de séchage par atomisation qui améliorent la solubilité et réduisent les grumeaux. Ces avancées rendent les crèmes à café en poudre plus pratiques et attrayantes pour les consommateurs. L'Amérique du Nord reste le premier contributeur en termes de chiffre d'affaires, mais c'est la région Asie-Pacifique qui connaît la croissance la plus rapide, portée par la hausse à deux chiffres de la consommation de café en Chine et par une classe moyenne urbaine en plein essor. L'urbanisation rapide et la hausse des revenus disponibles dans la région accélèrent encore l'adoption du café et des produits associés.

Principaux enseignements du rapport

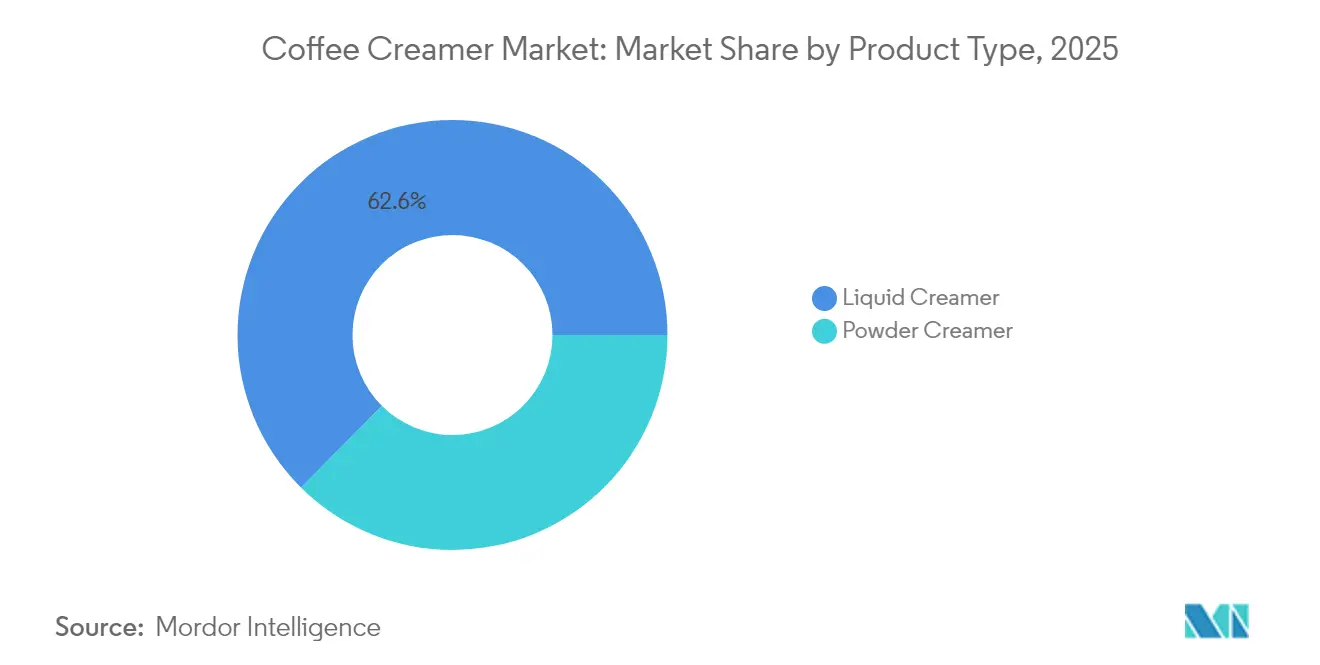

- Par type, les crèmes à café liquides détenaient 62,55 % de la part de marché des crèmes à café en 2025, et les crèmes à café en poudre devraient progresser à un CAGR de 4,92 % jusqu'en 2031.

- Par saveur, les variantes aromatisées ont représenté 67,70 % des ventes en 2025, tandis que les produits sans arôme devraient s'étendre à un CAGR de 5,05 % entre 2026 et 2031.

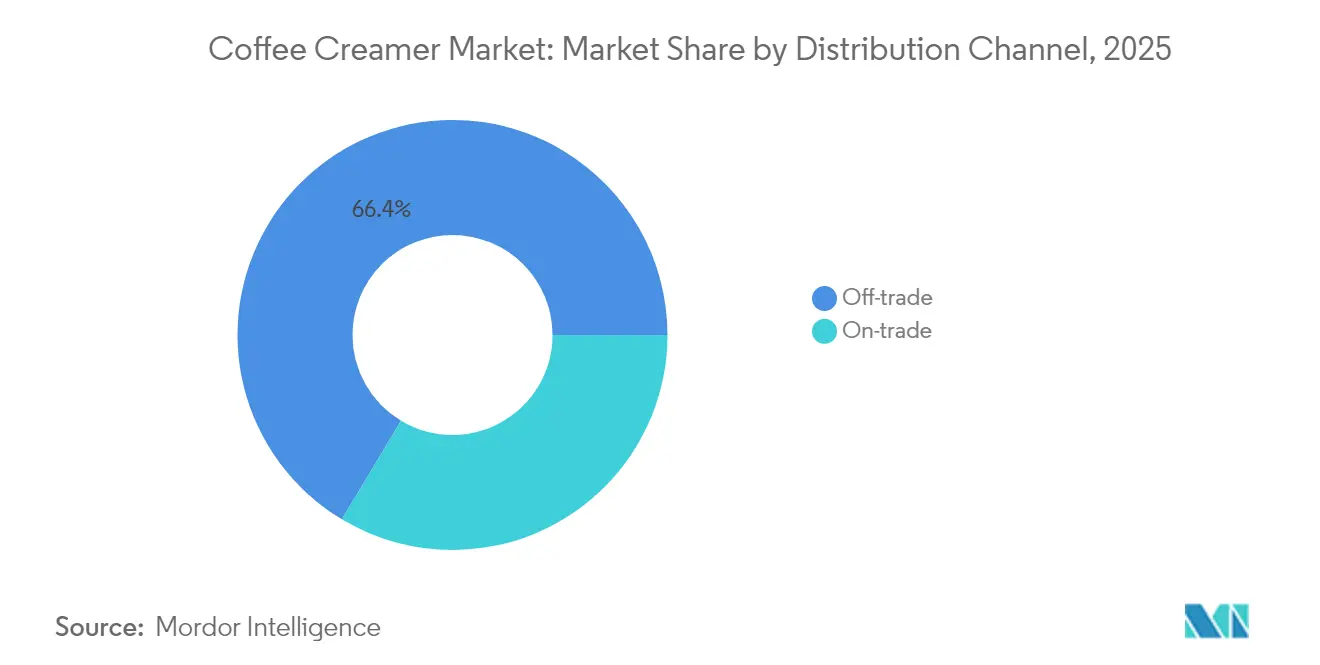

- Par canal de distribution, le circuit grand public représentait 66,40 % du chiffre d'affaires en 2025 ; les circuits professionnels devraient progresser à un CAGR de 5,83 % pendant la période de prévision.

- Par géographie, l'Amérique du Nord contrôlait 37,05 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique est sur la voie d'un CAGR de 6,98 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des crèmes à café

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la consommation de café de spécialité à domicile | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion rapide des régimes à base de plantes et sans lactose | +1.5% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Premiumisation via de nouvelles saveurs et la fortification fonctionnelle | +1.0% | Mondial, segments haut de gamme dans toutes les régions | Moyen terme (2-4 ans) |

| Accélération du commerce électronique et de la vente directe aux consommateurs dans les catégories de boissons | +0.9% | Mondial, avec l'infrastructure de commerce électronique d'Asie-Pacifique comme moteur de croissance | Court terme (≤ 2 ans) |

| Partenariats avec les cafés renforçant la visibilité des marques | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Stations de recharge activées par RFID dans les bureaux et les cafés | +0.5% | Environnements d'entreprise en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation de café de spécialité à domicile

Le travail à distance ayant reconfiguré les routines quotidiennes, 81 % des moments café se sont déplacés des cafés vers les domiciles. En 2024, la demande de grains entiers a bondi de 46 %, portée par des consommateurs investissant dans des broyeurs et des machines à expresso pour reproduire chez eux un café de qualité café[1]Source : Association nationale du café, « National Coffee Data Trends 2024 », ncausa.org. Cette tendance a ouvert la voie aux crèmes à café haut de gamme, qui parviennent habilement à équilibrer l'acidité et à enrichir les profils aromatiques sans nécessiter l'expertise d'un barista, répondant ainsi à la préférence croissante pour des expériences café de haute qualité et personnalisables. Parallèlement, les prestataires de services de café en entreprise ont enregistré une croissance à deux chiffres de leur chiffre d'affaires, portée par les environnements de travail hybrides équipant leurs espaces de restauration de stations dépendant de produits stables à température ambiante pour satisfaire les besoins des employés partageant leur temps entre domicile et bureau. Si les variantes en poudre bénéficient d'une durée de conservation prolongée, les crèmes à café liquides réfrigérées maintiennent leur prédominance, offrant une texture et un goût proches du lait frais, ce qui séduit les consommateurs en quête d'une expérience café haut de gamme. Cette évolution des comportements consolide le statut de la crème à café en tant qu'essentiel du garde-manger, la faisant passer du statut d'achat discrétionnaire à celui de produit indispensable.

Expansion rapide des régimes à base de plantes et sans lactose

Les formules à base d'avoine, appréciées pour leur goût neutre nécessitant peu de masquage sucré, mènent la charge alors que les consommateurs flexitariens et végans stimulent la croissance du marché. Ces formules répondent à la demande croissante d'alternatives plus saines et plus durables, séduisant un large éventail de consommateurs à la recherche d'options végétales. Les liquides sans produits laitiers, spécialement conçus pour mousser à la vapeur et commercialisés sous l'appellation édition barista

, font sensation aussi bien en restauration qu'au détail, renforçant leur image haut de gamme. Ces produits non seulement améliorent l'expérience café, mais comblent également le fossé entre les baristas professionnels et les consommateurs à domicile, élargissant encore leur portée commerciale. Les incitations réglementaires amplifient cette tendance ; l'approbation récente par la FDA de certaines huiles à faible teneur en graisses saturées comme « saines » pousse les marques à passer des huiles de coco ou de palmiste aux huiles de tournesol et de colza[2]Source : Food and Drug Administration, « FDA Finalizes Updated 'Healthy' Nutrient Content Claim », fda.gov. Cette évolution s'aligne sur les préférences des consommateurs pour des étiquettes plus claires et des ingrédients plus sains. Cependant, ce parcours de reformulation n'est pas sans obstacles ; les maisons d'arômes s'attaquent aux défis de stabilité oxydative grâce à des techniques innovantes de microencapsulation, garantissant la qualité et la stabilité du produit en rayon. En conséquence, les grandes chaînes de supermarchés assistent à une explosion de la disponibilité des références végétales, rendant ces produits accessibles à un public plus large.

Premiumisation via de nouvelles saveurs et la fortification fonctionnelle

Les gammes de saveurs se sont étendues bien au-delà de la vanille et de la noisette traditionnelles pour intégrer des notes inspirées de la boulangerie comme le pumpkin spice et le cinnamon roll, affichant souvent une prime tarifaire de 20 à 30 %. Cette évolution reflète l'évolution des préférences des consommateurs pour des saveurs uniques et gourmandes. Par ailleurs, des ingrédients comme l'huile MCT, le collagène et les adaptogens positionnent les crèmes à café comme des outils de bien-être plutôt que de simples gourmandises, répondant à la demande croissante de produits alimentaires fonctionnels. Laird Superfood illustre cette tendance en proposant des poudres enrichies au lion's mane destinées à stimuler les performances cognitives, en phase avec une base de consommateurs soucieux de leur santé. Cependant, si les ingrédients fonctionnels renforcent les bénéfices, ils peuvent perturber l'équilibre aromatique, nécessitant une encapsulation — un procédé qui alourdit les coûts de fabrication. Les marques capables de surmonter les obstacles liés au masquage des goûts acquièrent un avantage concurrentiel distinct, car elles peuvent offrir à la fois fonctionnalité et saveur sans compromis.

Accélération du commerce électronique et de la vente directe aux consommateurs

En 2024, 18 % de toutes les ventes de crèmes à café ont eu lieu en ligne, portées par des abonnements qui atténuaient les risques de rupture de stock et facilitaient les défis d'expédition des liquides volumineux. Ces abonnements assuraient non seulement une disponibilité constante, mais amélioraient également la commodité des clients en automatisant les achats récurrents. Les plateformes de vente directe aux consommateurs (D2C) ont permis aux marques de tester des saveurs en édition limitée tous les six mois, raccourcissant considérablement le délai habituel d'itération en grande distribution et permettant aux entreprises de s'adapter rapidement aux préférences des consommateurs. La région Asie-Pacifique illustre ce potentiel ; ici, le commerce en direct et la livraison le jour même sont devenus la norme pour les commandes de produits réfrigérés, répondant à la demande croissante de commodité et d'immédiateté. Cependant, le principal défi réside dans les coûts de chaîne du froid du dernier kilomètre, qui peuvent dépasser 2 USD par unité à moins que les valeurs moyennes du panier ne soient maintenues à un niveau élevé. Pour y remédier, de nombreux fournisseurs regroupent des multipacks afin d'atteindre les niveaux de rentabilité souhaités, tirant parti des économies d'échelle pour compenser les coûts logistiques élevés.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (produits laitiers et huiles végétales) | -0.8% | Mondial, avec un impact aigu dans l'Amérique du Nord et l'Europe dépendantes des produits laitiers | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur l'étiquetage des sucres et des graisses trans | -0.5% | Amérique du Nord, Europe (cadres réglementaires FDA, UE) | Moyen terme (2-4 ans) |

| Écart de goût par rapport aux produits laitiers frais limitant les achats répétés | -0.6% | Mondial, particulièrement dans les marchés ayant de fortes traditions laitières | Long terme (≥ 4 ans) |

| Réaction négative ESG sur l'approvisionnement en huile de palme non certifiée | -0.4% | Mondial, avec l'Europe en tête de l'application ESG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les coûts d'alimentation et les fluctuations météorologiques font varier les prix du lait, réduisant les marges alors que les crèmes à café font face à une flexibilité tarifaire limitée. Ces fluctuations sont souvent imprévisibles, rendant difficile pour les fabricants le maintien de marges bénéficiaires stables. De même, l'huile de palme est confrontée à des chocs liés aux phénomènes El Niño et aux restrictions à l'exportation, qui perturbent les chaînes d'approvisionnement et font monter les coûts d'entrée pour les produits sans produits laitiers. Si la couverture par des contrats à terme et l'approvisionnement multi-sources atténuent certains risques, ils introduisent des complexités dans les formulations qui doivent naviguer entre les défis aromatiques et réglementaires, nécessitant souvent des ressources et du temps supplémentaires. Les grandes multinationales s'intègrent verticalement, entrant dans des coopératives laitières et dans la trituration des oléagineux pour sécuriser leurs chaînes d'approvisionnement et réduire leur dépendance envers les fournisseurs externes. En revanche, les marques plus petites, manquant du capital nécessaire à de telles manœuvres, se retrouvent désavantagées, peinent à rivaliser tant sur les coûts que sur l'efficacité opérationnelle. En conséquence, la maîtrise des coûts reste cruciale dans la stratégie de la catégorie face à cette volatilité, les entreprises recherchant continuellement des solutions innovantes pour équilibrer qualité, conformité et rentabilité.

Contrôle réglementaire sur l'étiquetage des sucres et des graisses trans

Les produits riches en graisses saturées ou en sucres ajoutés seront signalés par les icônes de face avant d'emballage proposées par la FDA, plaçant de nombreuses crèmes à café aromatisées dans une position défavorable[3]Source : Federal Register, « Food Labeling: Front-of-Package Nutrition Information », federalregister.gov. Ces icônes visent à fournir aux consommateurs des informations nutritionnelles plus claires, susceptibles d'influencer les décisions d'achat. La pression pour reformuler s'intensifie avec des restrictions supplémentaires sur la mention « sain », imposant des réductions de sucre allant jusqu'à 40 %. Cela crée des défis importants pour les fabricants qui doivent équilibrer goût, coût et conformité. Si les huiles hydrogénées ont été largement éliminées, des contrôles de conformité sont toujours déclenchés par des traces présentes dans les intrants importés, ajoutant une couche supplémentaire de complexité à la chaîne d'approvisionnement. Les entreprises promouvant déjà des gammes non sucrées ou sans sucre sont bien placées pour gagner en visibilité en rayon une fois les icônes rendues obligatoires, ces produits s'alignant plus étroitement sur les nouvelles directives. En revanche, les fabricants lents à reformuler risquent d'engager des coûts liés à la rationalisation des références et de se voir retirés des rayons, ce qui pourrait nuire à leur part de marché et à leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats liquides dominent, la poudre progresse grâce à l'économie de durée de conservation

En 2025, les crèmes à café liquides ont capté une part dominante de 62,55 % du marché des crèmes à café, grâce à leur commodité et à un profil sensoriel qui imite étroitement le lait entier. Si les liquides à base de produits laitiers dominent en volume, les options sans produits laitiers comme l'avoine et l'amande sont en hausse, atteignant la parité gustative et répondant à des besoins alimentaires spécifiques. Les emballages accrocheurs dans les rayons réfrigérés stimulent les achats impulsifs, et les grands sacs sont privilégiés par les distributeurs en restauration pour réduire les erreurs de dosage. Bien que le transport en chaîne du froid ajoute 0,50 USD supplémentaire par unité, les consommateurs privilégient toujours la fraîcheur perçue, même avec une durée de conservation plus courte de 60 à 90 jours. La préférence croissante pour les crèmes à café liquides est également portée par leur polyvalence, car elles se mélangent parfaitement aux boissons chaudes et froides, en faisant un choix populaire parmi les consommateurs recherchant la commodité sans compromettre la qualité.

Les crèmes à café en poudre devraient s'étendre à un CAGR de 4,92 % jusqu'en 2031, grâce aux avancées du séchage par atomisation qui améliorent la solubilité, les rapprochant de leurs homologues réfrigérées. Les institutions privilégient les poudres laitières pour leur stockage à température ambiante, leurs emballages en vrac et leur durée de conservation impressionnante de 18 à 24 mois, ce qui simplifie la logistique et réduit les pertes. Les poudres sans produits laitiers, par leur portabilité, séduisent les voyageurs végans. Parallèlement, des innovations comme le partenariat UHT de Danone avec Dunkin' contournent le besoin de réfrigération. En Europe, alors que les caractéristiques de durabilité comme la recyclabilité gagnent du terrain, les contraintes réglementaires sur l'étiquetage « lait » pour les liquides végétaux poussent les marques vers des solutions d'emballage inventives. De plus, les crèmes à café en poudre sont de plus en plus adoptées dans les régions disposant d'une infrastructure de chaîne du froid limitée, car leur longue durée de conservation et leur facilité de transport en font une alternative pratique et rentable aux crèmes à café liquides.

Par saveur : les variantes aromatisées sont en tête, les produits sans arôme à étiquette claire s'accélèrent

En 2025, les crèmes à café aromatisées dominaient le marché des crèmes à café, représentant 67,70 % des ventes. La vanille, la noisette et le caramel étaient en tête des parts de volume, reflétant leur large attrait auprès des consommateurs. Les favoris saisonniers, comme le pumpkin spice, non seulement génèrent des pics de demande mais commandent également des primes tarifaires de 20 à 30 %, poussant le marché vers la premiumisation en séduisant des consommateurs prêts à payer plus pour des offres uniques à durée limitée. Parallèlement, les variantes fonctionnelles, telles que la vanille enrichie au collagène et le caramel riche en MCT, fusionnent indulgence et bien-être, attirant les consommateurs soucieux de leur santé avec des saveurs familières offrant des avantages supplémentaires. Les marques exploitent de plus en plus les plateformes de médias sociaux, puisant des idées de saveurs directement dans la communauté et accélérant les cycles de développement pour s'aligner sur les préférences en rapide évolution des consommateurs numériques.

Les crèmes à café sans arôme devraient afficher un taux de croissance de CAGR de 5,05 % jusqu'en 2031. Cette hausse est attribuée aux consommateurs soucieux de leur santé se tournant vers des choix non sucrés à étiquette claire qui privilégient la simplicité et la transparence. En réponse, les détaillants élargissent leurs offres, répondant à une demande de profils plus simples face à la lassitude aromatique et à l'espace limité en rayon. Avec le contrôle réglementaire sur les sucres ajoutés, il existe une orientation claire vers les alternatives faibles en sucre, souvent édulcorées au fruit du moine ou à la stévia. Cependant, les marques font face à des défis liés aux notes indésirables, nécessitant des solutions innovantes de masquage pour maintenir l'attrait gustatif. Pour atténuer les risques associés aux produits à rotation lente, les marques pilotent désormais les saveurs en format numérique, tirant parti des plateformes en ligne pour évaluer les taux de réachat et l'intérêt des consommateurs avant de s'engager dans des lancements en magasin physique, optimisant ainsi les taux de réussite des produits.

Par canal de distribution : le circuit grand public domine toujours, les partenariats en circuit professionnel créent de nouvelles voies

En 2025, les supermarchés, grâce à leurs offres diversifiées et leurs promotions régulières, représentaient 66,40 % du chiffre d'affaires des crèmes à café, incitant les ménages à essayer leurs produits. Ces promotions et assortiments permettent aux supermarchés de répondre à un large éventail de préférences des consommateurs, en faisant un canal dominant dans le marché du circuit grand public. Les magasins de proximité, axés sur les besoins immédiats, proposent des crèmes à café en portions individuelles à prix premium à l'once, séduisant les consommateurs en déplacement qui privilégient la commodité sur le coût. Parallèlement, les parapharmacies et les magasins discount servent les acheteurs soucieux du budget avec des produits à marque propre, dont le prix est inférieur à celui des alternatives de marque, intensifiant la concurrence et mettant la pression sur les marques établies pour innover ou ajuster leurs stratégies tarifaires. Les ventes en ligne dans les circuits grand public sont en plein essor, s'appuyant sur des offres d'abonnement groupées pour relever les défis d'expédition des liquides lourds et réduire les coûts unitaires. Ces offres groupées non seulement résolvent les obstacles logistiques mais favorisent également la fidélisation des clients grâce à des achats récurrents.

Les établissements en circuit professionnel, tels que les cafés, les restaurants à service rapide et les cantines d'entreprise, devraient progresser à un CAGR de 5,83 %. Cette croissance est alimentée par des produits co-brandés qui apportent les saveurs des cafés sur les rayons des épiceries, comblant le fossé entre circuits professionnel et grand public. Les programmes de fidélité dans les cafés facilitent les promotions croisées de références, permettant aux clients de reproduire les boissons signature à domicile, renforçant ainsi la fidélité à la marque et stimulant les achats répétés. Les tendances du commerce électronique varient selon les régions : la plateforme de diffusion en direct de Chine amplifie les achats impulsifs en créant des expériences d'achat engageantes en temps réel, tandis que le modèle d'abonnement avec économies d'Amérique du Nord répond aux besoins quotidiens, offrant commodité et économies pour les acheteurs réguliers. Le secteur de la restauration évolue, ne considérant plus les crèmes à café simplement comme des centres de coûts, mais comme des spécialités de marque qui augmentent les tickets moyens dans un paysage concurrentiel. En positionnant les crèmes à café comme des produits à valeur ajoutée, les prestataires de restauration peuvent se différencier et attirer une clientèle plus large.

Analyse géographique

En 2025, l'Amérique du Nord représentait 37,05 % du chiffre d'affaires mondial du café, soulignant sa culture café profondément enracinée et l'utilisation généralisée des machines à dosettes individuelles, qui favorisent l'exploration de saveurs variées de crèmes à café. La croissance dans la catégorie tend davantage vers la premiumisation que vers de simples augmentations de la consommation par habitant. Notamment, les liquides fonctionnels et à base de plantes affichent des prix 30 à 50 % plus élevés que leurs homologues laitiers conventionnels. L'initiative de face avant d'emballage de la FDA et les révisions des mentions « sain », toutes deux déployées entre fin 2024 et début 2025, contraignent les marques établies à réduire les sucres et les graisses saturées ou à risquer une présence réduite en rayon. Des marques comme Nutpods et Califia Farms, ayant rapidement adapté leurs formules à ces nouveaux seuils, sont bien positionnées pour une meilleure visibilité une fois les nouvelles icônes d'étiquetage lancées. Avec la hausse des revenus disponibles et une culture café florissante, le Canada et le Mexique présentent des opportunités mûres, notamment auprès des jeunes consommateurs. Cependant, la fidélité à la marque est mise à rude épreuve alors que les détaillants exploitent leurs données propriétaires pour proposer des remises sur les saveurs populaires, intensifiant la pression des marques propres.

L'Asie-Pacifique est en passe de mener toutes les régions avec un CAGR projeté de 6,98 % jusqu'en 2031, porté par une hausse de l'adoption du café en Chine, en Inde et en Indonésie. La Chine, consommant désormais plus de 1,3 milliard de tasses par jour, assiste à un essor des cafés de spécialité dans les villes de premier et deuxième rang, familiarisant les consommateurs avec les crèmes à café aromatisées dans les boissons glacées. L'essor des applications de courses en livraison le jour même a rendu la livraison de produits réfrigérés courante, résolvant efficacement les défis de chaîne du froid qui entravaient auparavant la croissance des crèmes à café liquides. En Inde, si la consommation de café par habitant reste faible, les millennials urbains adoptent le mode de vie café, suscitant un intérêt croissant pour les crèmes à café à base de plantes qui s'alignent sur leurs préférences végétariennes. Le Japon, bien que mature, illustre l'innovation alors que les distributeurs automatiques et les magasins de proximité proposent de plus en plus des dosettes individuelles de crèmes à café, soulignant l'avantage concurrentiel des technologies d'emballage avancées. Les préférences de saveurs varient selon les régions : dans certaines parties de l'Asie de l'Est, les saveurs matcha et sésame noir gagnent du terrain face à la vanille, mettant en évidence la nécessité d'offres localisées.

L'Europe, l'Amérique du Sud, et le Moyen-Orient et l'Afrique, représentant collectivement environ un quart des ventes mondiales, présentent des dynamiques de marché diverses. L'engagement de l'Europe en matière de durabilité impose des audits d'approvisionnement rigoureux ; par exemple, l'huile de palme doit être certifiée RSPO, et la non-conformité au règlement de l'UE sur la déforestation peut entraîner des interdictions d'importation. Les marchés d'Europe du Nord gravitent vers les crèmes à café à base de plantes, portés par des récits soucieux du climat, tandis que l'Europe du Sud, ancrée dans les traditions de l'expresso, continue de privilégier les produits laitiers frais. En Amérique du Sud, malgré une préférence générale pour le café noir ou avec peu de lait limitant la consommation de crèmes à café, les cafés urbains au Brésil commencent à expérimenter des cold brews aromatisés enrichis de crèmes à café de spécialité. Pendant ce temps, le Moyen-Orient et l'Afrique utilisent principalement des formats en poudre, mieux adaptés aux climats chauds et à la réfrigération limitée. Cependant, à mesure que les revenus augmentent dans les États du Golfe, il se développe un appétit pour les crèmes à café liquides haut de gamme. L'absence d'une norme régionale unifiée en matière d'étiquetage et de régimes tarifaires complique les opérations, entraînant des coûts de conformité élevés pour les multinationales cherchant à s'étendre au-delà de leurs marchés principaux.

Paysage concurrentiel

Le marché des crèmes à café est modérément concentré. Les géants mondiaux comme Nestlé, Danone, Kerry Group, FrieslandCampina et Unilever s'appuient sur de vastes réseaux d'approvisionnement, des budgets substantiels de recherche et développement et des canaux de distribution diversifiés pour sécuriser leur espace en rayon. En revanche, des challengers agiles comme Califia Farms, nutpods, Oatly et Laird Superfood imposent des prix premium en mettant l'accent sur la pureté végétale, les ingrédients fonctionnels et la transparence de l'approvisionnement. L'essor des produits à marque propre intensifie la concurrence par les prix, notamment dans le segment du circuit grand public. Les grandes chaînes de supermarchés américaines et les discounters européens, capitalisant sur leur échelle, proposent souvent des produits moins chers que les marques de 15 % à 20 %.

Les regroupements stratégiques révèlent des approches uniques. Pour atténuer la volatilité des intrants, Danone et FrieslandCampina ont eu recours à l'intégration verticale, investissant dans des coopératives laitières en amont et dans le traitement des oléagineux pour des approvisionnements stables. Kerry Group adopte une voie différente, formant des partenariats d'innovation avec des maisons d'arômes et des entreprises de biotechnologie pour accélérer le développement de systèmes de masquage des goûts, notamment pour les produits enrichis aux adaptogens. Les accords de licence de marque, comme la collaboration de Nestlé avec Starbucks et celle de Danone avec Dunkin', renforcent la visibilité sans compromettre l'identité de la marque. Les marques en vente directe aux consommateurs affinent leurs saveurs en ligne, utilisant les données des consommateurs pour éliminer les produits sous-performants avant leur mise en grande distribution, minimisant ainsi les risques liés aux frais de référencement.

Les avancées technologiques jouent un rôle pivot dans la différenciation concurrentielle. Le pilote de FrieslandCampina avec des distributeurs RFID dans des bureaux d'entreprise néerlandais a réduit les emballages à usage unique de 40 %, une initiative qui s'aligne non seulement sur les objectifs ESG mais réduit également les coûts par tasse. La microencapsulation par Laird Superfood des extraits de champignons comble le fossé entre les allégations fonctionnelles et la satisfaction sensorielle. Le Coffee-Mate de Nestlé, en substituant le sucre par l'allulose et le fruit du moine, anticipe les défis réglementaires potentiels, se positionnant avantageusement sur un marché wary du sucre. Si des fluctuations de parts de marché sont visibles dans le segment végétal en raison de loyautés changeantes des consommateurs, le marketing d'influence et le commerce social ont permis à des marques de niche de s'assurer une présence nationale en rayon en seulement deux ans. Dans les perspectives, si les acteurs établis fusionnant durabilité et attrait sensoriel peuvent maintenir leur position, des concepts innovants comme les stations de recharge, l'approvisionnement en agriculture régénératrice et les probiotiques favorables au microbiome sont appelés à bouleverser les classements.

Leaders du secteur des crèmes à café

Nestle S.A

Danone S.A

Leaner Creamer

Heartland Food Products Group

Calfia Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Danone Amérique du Nord's Too Good & Co a lancé à l'échelle nationale sa nouvelle gamme de crèmes à café réfrigérées. La gamme propose trois saveurs : Crème Douce, Vanille Rôtie et une Lavande saisonnière, préparées à partir de lait et de crème. Notamment, la crème à café ne contient pas d'édulcorants, d'arômes, de conservateurs, d'agents gélifiants ou d'huiles artificiels. Avec 40 % moins de sucre que les principaux concurrents, elle répond aux consommateurs qui privilégient les ingrédients authentiques (68 % d'importance) et la teneur réduite en sucre (41 % de considération).

- Novembre 2025 : Coffee Mate a dévoilé une gamme inspirée de Harry Potter intitulée Butterbeer, comprenant à la fois des crèmes à café et des mousses froides. Ce lancement marie fantaisie et saveur, ciblant à la fois les fans de la franchise et les amateurs de café. Évoquant la boisson iconique du monde des sorciers, les produits sont conçus pour la nostalgie hivernale, visant à insuffler une essence crémeuse au butterscotch dans les rituels quotidiens autour du café. Cette initiative capitalise sur l'intersection de la culture populaire et de la tendance croissante de la préparation artisanale à domicile.

- Novembre 2025 : Medallion Milk Co. a introduit une crème à café au pumpkin spice, la présentant comme un enrichissement automnal et chaleureux pour les préparations maison. Leur bobine promotionnelle invite les spectateurs à « savourer l'instant parfait », mettant en avant la capacité de la crème à café à sublimer le café de saison grâce à sa riche saveur épicée.

- Avril 2025 : Smart Sip Cream Co. a lancé une crème à café en poudre dérivée de l'huile de coco. Avec des saveurs comme Glace à la Vanille et Crème Classique, chaque portion ne contient que 25 calories et présente 3 g de fibres de racine de chicorée. La crème à café est sans sucre, sans gluten et faible en sodium (5 mg). Elle favorise la perte de poids en améliorant la satiété et la digestion. Polyvalente pour le café, le thé, les smoothies ou le yaourt, elle se mélange parfaitement sans grumeaux, s'inscrivant dans des objectifs soucieux de la santé.

Périmètre du rapport mondial sur le marché des crèmes à café

La crème à café est une poudre ou un liquide vendu en magasin, couramment ajouté au café ou au thé noir à la place d'un produit laitier tel que la crème légère ou la crème entière. Le rapport propose une étude de la consommation au détail du produit. Le marché des crèmes à café est segmenté par type, canal de distribution et géographie. Par type de produit, le marché est segmenté en crèmes à café en poudre et crèmes à café liquides. En fonction du canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, magasins de proximité, boutiques en ligne et autres canaux de distribution. Le rapport fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille et les prévisions de marché ont été réalisées sur la base de la valeur (en millions USD).

| Crème à café en poudre | Poudre à base de produits laitiers |

| Poudre sans produits laitiers | |

| Crème à café liquide | Poudre à base de produits laitiers |

| Poudre sans produits laitiers |

| Sans arôme | |

| Aromatisé | Vanille |

| Noisette | |

| Caramel | |

| Chocolat | |

| Autres |

| Circuit professionnel | |

| Circuit grand public | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Boutiques de vente en ligne | |

| Autres circuits grand public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Crème à café en poudre | Poudre à base de produits laitiers |

| Poudre sans produits laitiers | ||

| Crème à café liquide | Poudre à base de produits laitiers | |

| Poudre sans produits laitiers | ||

| Par saveur | Sans arôme | |

| Aromatisé | Vanille | |

| Noisette | ||

| Caramel | ||

| Chocolat | ||

| Autres | ||

| Par canal de distribution | Circuit professionnel | |

| Circuit grand public | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de proximité | ||

| Boutiques de vente en ligne | ||

| Autres circuits grand public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des crèmes à café en 2026 et à quelle vitesse va-t-il croître ?

La taille du marché des crèmes à café est de 7,97 milliards USD en 2026 et devrait afficher un CAGR de 6,2 %, atteignant 10,77 milliards USD d'ici 2031.

Quel type de produit domine les ventes mondiales ?

Les formats liquides dominent avec une part de 62,55 % en 2025, car les consommateurs privilégient leur commodité prête à l'emploi et leur texture de style café.

Quelle région devrait croître le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 6,98 %, soutenue par une adoption croissante du café en Chine, en Inde et en Asie du Sud-Est.

Comment les réglementations façonnent-elles la reformulation des produits ?

Les icônes de face avant d'emballage de la FDA et les définitions actualisées de « sain » poussent à des réductions de sucre et de graisses saturées, favorisant les formules à base de plantes utilisant des huiles faibles en matières grasses.

Dernière mise à jour de la page le: