Taille et part du marché de la crème laitière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 13.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

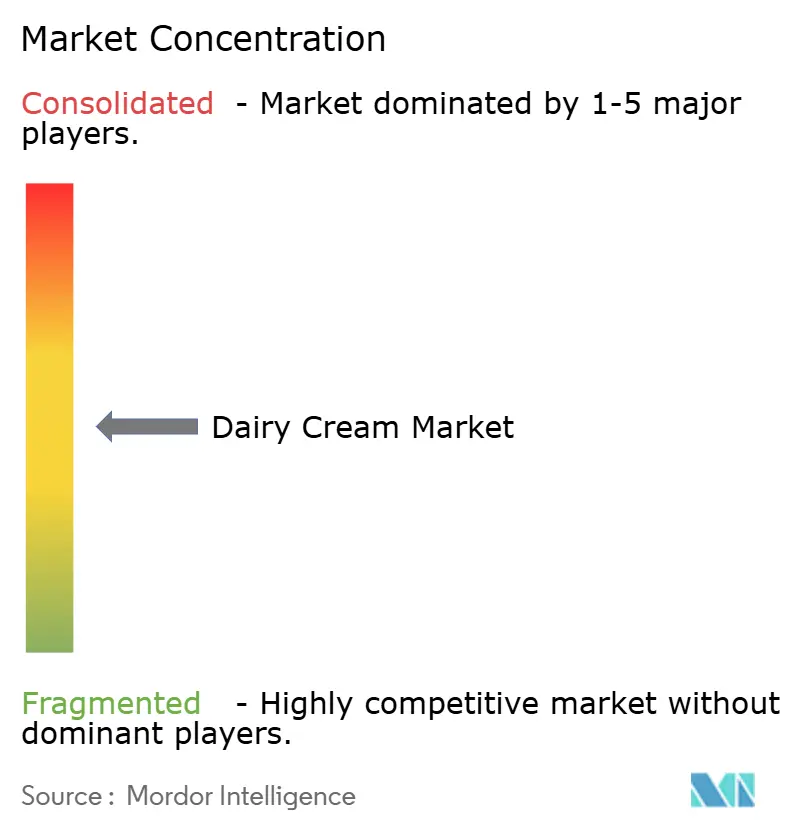

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la crème laitière par Mordor Intelligence

La taille du marché de la crème laitière était évaluée à 11,02 milliards USD en 2025, a augmenté à 11,37 milliards USD en 2026, et devrait atteindre 13,67 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 3,76 % durant la période de prévision. Cette croissance régulière est principalement portée par la demande croissante d'ingrédients laitiers premium, naturels et polyvalents qui améliorent la texture, la saveur et l'attrait sensoriel dans les aliments et les boissons. La consommation croissante d'aliments de commodité, l'expansion de la restauration hors domicile et de la culture des cafés, ainsi qu'une préférence grandissante pour des expériences culinaires gourmandes sont des facteurs clés soutenant l'utilisation de la crème dans diverses applications d'utilisation finale. Par ailleurs, les initiatives en matière de durabilité, les tendances d'étiquetage propre et les considérations relatives au bien-être animal influencent les comportements d'achat, incitant les fabricants à développer des produits issus d'un approvisionnement éthique et respectueux de l'environnement.

Principaux enseignements du rapport

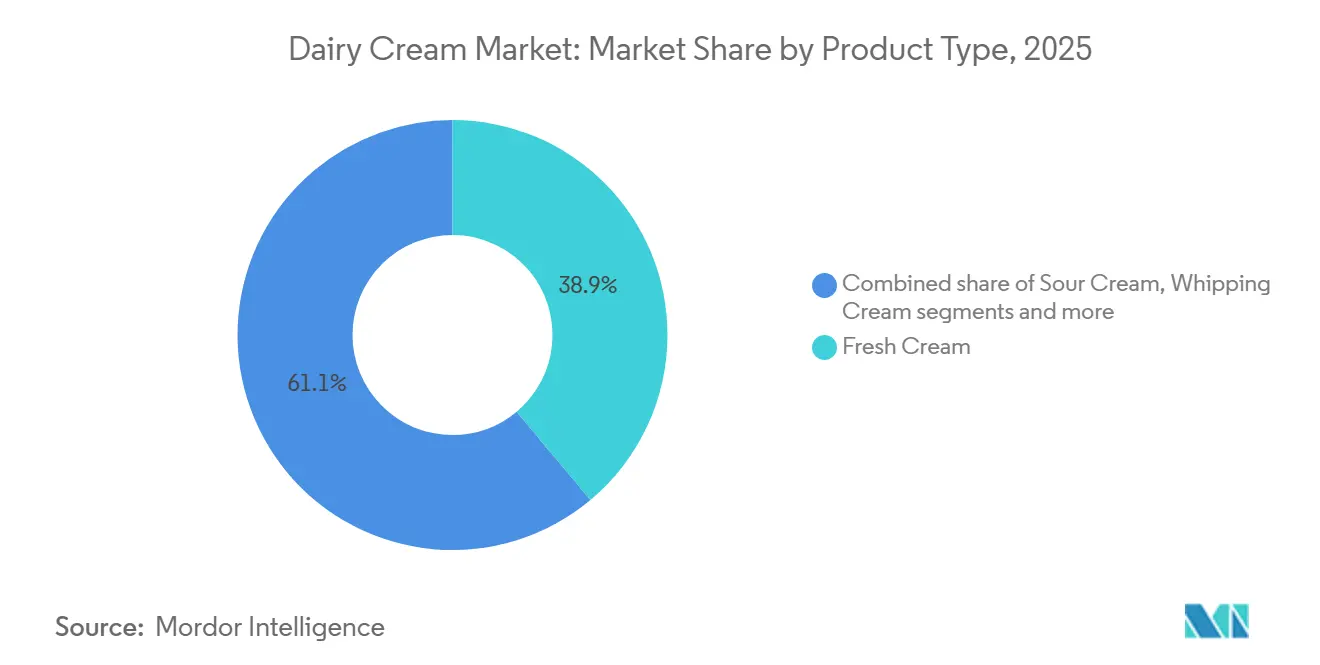

- Par type de produit, la crème fraîche a dominé avec 38,92 % de la part du marché de la crème laitière en 2025, tandis que la crème à fouetter devrait se développer à un TCAC de 6,63 % jusqu'en 2031, portée par l'adoption dans les boulangeries et les cafés.

- Par emballage, les cartons représentaient 43,23 % des ventes en 2025, tandis que les bocaux en verre affichent la croissance projetée la plus rapide à 6,54 % jusqu'en 2031, les marques premium répondant aux exigences d'économie circulaire.

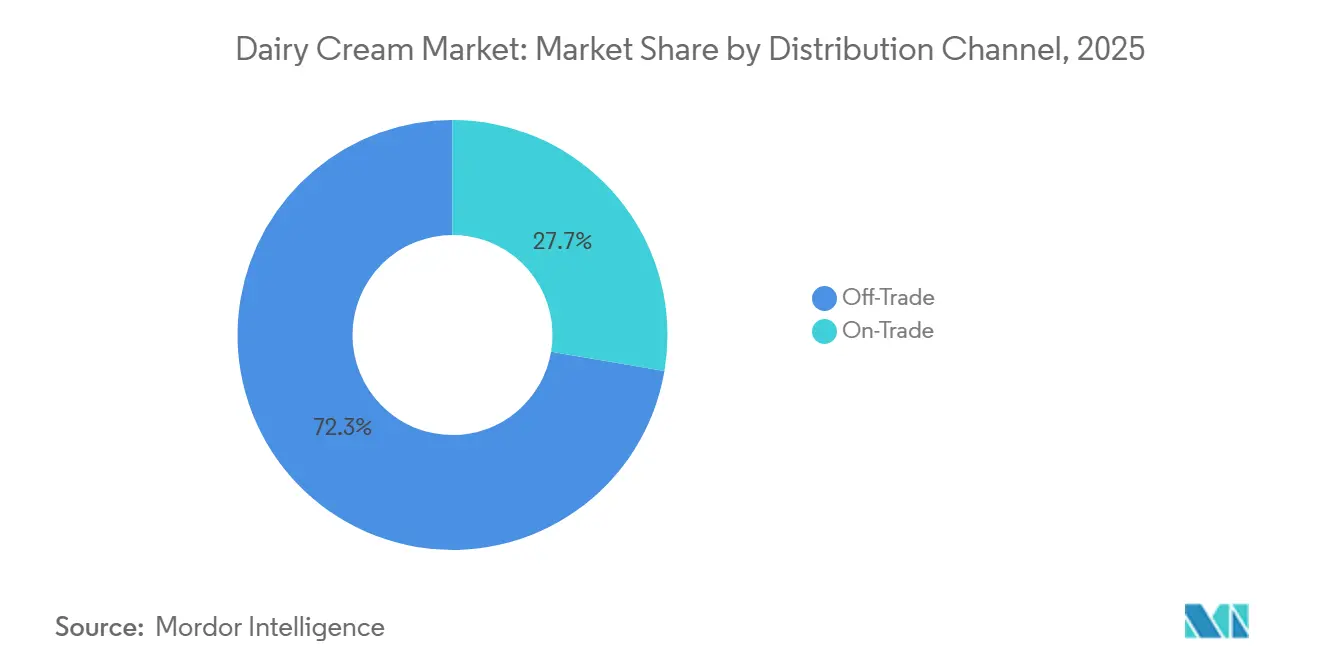

- Par canal de distribution, le circuit domicile représentait 72,32 % de la valeur en 2025 ; cependant, le circuit hors domicile devrait progresser à 5,81 % par an, les hôtels et restaurants reconstruisant leurs menus post-pandémie.

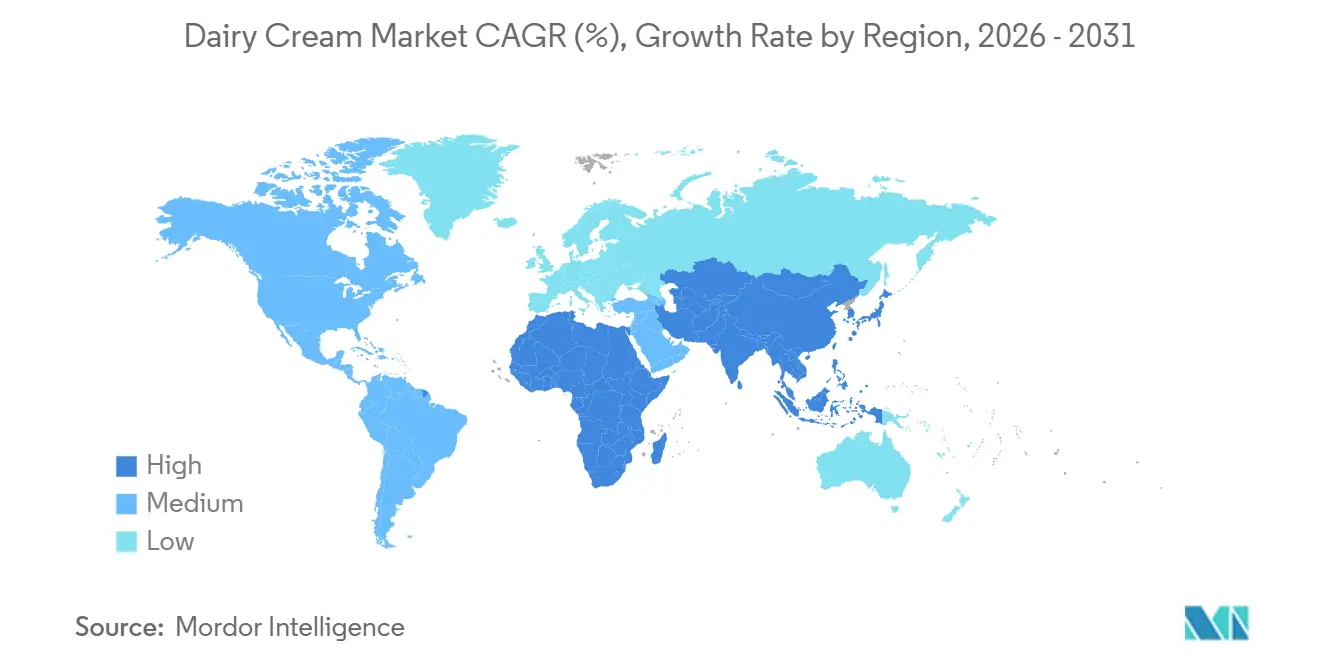

- Par géographie, l'Europe détenait 32,11 % de la valeur en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide à 7,12 % par an, portée par la volonté d'autosuffisance de la Chine et la solidité du réseau de distribution coopératif de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la crème laitière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments de commodité | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Initiatives en matière de durabilité et de bien-être animal | +0.5% | Europe et Amérique du Nord en cœur de cible, s'étendant à l'Australie et à la Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Innovation dans les formulations de produits | +0.7% | Mondial, porté par l'Europe et l'Amérique du Nord ; diffusion vers les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la restauration hors domicile et de la culture des cafés | +0.8% | Asie-Pacifique en cœur de cible, s'étendant aux centres urbains du Moyen-Orient et d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans le traitement de la crème | +0.6% | Mondial, avec adoption précoce en Europe, en Amérique du Nord et sur les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation des produits laitiers | +0.6% | Europe, Amérique du Nord et métropoles aisées d'Asie-Pacifique (Shanghai, Tokyo, Singapour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments de commodité

La demande croissante d'aliments de commodité stimule la croissance du marché mondial de la crème laitière, les consommateurs privilégiant des solutions de repas rapides sans sacrifier le goût ou la qualité. Des facteurs tels que les modes de vie urbains effrénés, les ménages à double revenu et l'évolution des préférences alimentaires ont stimulé la consommation de produits prêts à consommer, prêts à cuisiner et de repas conditionnés, qui utilisent souvent la crème laitière pour sa capacité à améliorer la texture, la richesse et la stabilité des saveurs. La crème laitière joue un rôle fonctionnel essentiel dans les formulations d'aliments transformés en améliorant la sensation en bouche, l'émulsification et la consistance, ce qui en fait un ingrédient clé dans le développement de produits axés sur la commodité. Par ailleurs, la croissance des catégories d'aliments réfrigérés et surgelés, associée aux avancées des technologies de traitement de la crème UHT et à longue durée de conservation, a permis aux fabricants d'incorporer de la crème dans les aliments conditionnés tout en garantissant la sécurité et la stabilité des produits. Les producteurs alimentaires utilisent de plus en plus la crème dans les sauces, les kits repas, les mélanges instantanés et les bases de desserts pour améliorer l'attrait sensoriel et offrir des expériences gustatives gourmandes dans des formats pratiques.

Initiatives en matière de durabilité et de bien-être animal

Les initiatives en matière de durabilité et de bien-être animal deviennent des moteurs de croissance significatifs sur le marché mondial de la crème laitière, influençant à la fois les comportements d'achat des consommateurs et les stratégies des entreprises. La prise de conscience croissante des préoccupations environnementales, notamment les émissions de carbone, la consommation d'eau et le traitement du bétail, a conduit les consommateurs à préférer les produits laitiers conformes à des pratiques d'approvisionnement responsables et de production éthique. En réponse, les fabricants de crème laitière adoptent des méthodes d'agriculture régénératrice, des technologies de réduction du méthane, une meilleure efficacité alimentaire et des systèmes d'élevage certifiés humains pour améliorer la transparence de la chaîne d'approvisionnement et minimiser l'impact environnemental. Les certifications telles que les labels biologiques, nourris à l'herbe, élevés en pâturage et approuvés pour le bien-être animal gagnent en importance, permettant aux marques de différencier leurs produits de crème et de soutenir des stratégies de tarification premium. De plus, les entreprises intègrent des engagements en matière de durabilité dans leurs innovations d'emballage en utilisant des cartons recyclables, des formats à plastique réduit et des technologies de traitement à faibles émissions.

Innovation dans les formulations de produits

L'innovation dans les formulations de produits reste un moteur significatif sur le marché mondial de la crème laitière, les fabricants répondant aux attentes évolutives des consommateurs en matière de qualité, d'éthique et de fonctionnalité. Les entreprises lancent de plus en plus des variantes de crème différenciées pour répondre aux demandes d'un meilleur goût, de performances améliorées, du respect des normes de bien-être animal et d'attributs d'étiquetage propre. Les efforts de reformulation se concentrent sur l'optimisation des matières grasses, l'amélioration de la stabilité au fouettage, la résistance à la chaleur et la prolongation de la durée de conservation, tout en intégrant des revendications d'approvisionnement éthique et de durabilité pour renforcer l'attrait de la marque. Par exemple, en août 2024, Waitrose a introduit une crème « de plein air » dans toute sa gamme de marque propre, incluant la crème simple, la crème double, la crème à fouetter et la crème extra épaisse. Cette initiative souligne l'importance croissante du bien-être animal et des pratiques d'approvisionnement transparentes, qui deviennent des facteurs clés influençant les décisions d'achat des consommateurs. Ces innovations favorisent non seulement la différenciation sur un marché modérément concentré, mais permettent également aux marques d'atteindre un positionnement premium et de renforcer la fidélité des consommateurs.

Croissance de la restauration hors domicile et de la culture des cafés

Le marché mondial de la crème laitière est porté par l'expansion rapide des établissements de restauration, des cafés spécialisés, des boulangeries et des chaînes hôtelières. Les cuisines professionnelles dépendent de plus en plus de produits de crème haute performance pour améliorer la qualité des menus et maintenir la cohérence. La popularité croissante de la culture des cafés, des chaînes de desserts premium et des concepts de restauration expérientielle a encore stimulé la demande de crème offrant une stabilité supérieure au fouettage, une texture lisse et un attrait visuel. Alors que les consommateurs dînent plus fréquemment à l'extérieur et recherchent des aliments et des boissons gourmands et visuellement attrayants, les opérateurs de restauration mettent l'accent sur l'utilisation d'ingrédients laitiers premium qui fonctionnent de manière fiable dans des opérations à fort volume. Par exemple, en octobre 2024, lors du FHA HoReca 2024, Anchor Food Professionals a présenté la crème à fouetter Infiniti, conçue pour répondre aux exigences de performance évolutives des chefs professionnels et des pâtissiers. Ces lancements de produits démontrent comment les fabricants innovent pour répondre aux besoins de la restauration, en se concentrant sur une meilleure aération, une meilleure stabilité et une meilleure efficacité opérationnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des alternatives végétales à la crème | -0.5% | Amérique du Nord, Europe occidentale et Asie-Pacifique urbaine (Australie, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Courte durée de conservation de la crème laitière fraîche | -0.4% | Mondial, avec un impact aigu dans les régions manquant d'infrastructure de chaîne du froid (Afrique subsaharienne, Asie du Sud, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Volatilité de la qualité et de l'approvisionnement en lait cru | -0.3% | Mondial, avec des pics saisonniers dans les régions tempérées (Europe, Amérique du Nord, Amérique du Sud méridionale) | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et de qualité | -0.2% | Mondial, avec les coûts de conformité les plus élevés en Europe, en Amérique du Nord et sur les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des alternatives végétales à la crème

La concurrence croissante des alternatives végétales à la crème constitue un frein notable sur le marché de la crème laitière, portée par l'évolution des préférences des consommateurs vers des options véganes, sans lactose et perçues comme ayant un impact environnemental moindre. Les crèmes végétales à base d'avoine, d'amande, de soja, de noix de coco et d'autres sources botaniques gagnent une pénétration significative dans la distribution. Ces produits offrent une texture et une fonctionnalité au fouettage comparables tout en séduisant les consommateurs flexitariens et ceux qui évitent les produits laitiers. De plus, ils sont souvent promus avec des allégations de faible teneur en graisses saturées, de durabilité et d'approvisionnement éthique, ce qui attire fortement les jeunes générations et les consommateurs soucieux de leur santé. Par exemple, le Good Food Institute (GFI) a rapporté que les consommateurs au Royaume-Uni achetaient en moyenne 9,1 millions de produits végétaux par semaine dans les grandes surfaces au début de l'année 2024 [1]Source : Good Food Institute (GFI), "Les produits à base de viande et de lait végétaux sont désormais des choix courants pour les consommateurs britanniques", gfieurope.org. Cette adoption croissante souligne un changement structurel vers des solutions laitières alternatives, accentuant la pression concurrentielle sur les fabricants traditionnels de crème.

Courte durée de conservation de la crème laitière fraîche

La courte durée de conservation de la crème laitière fraîche représente un défi majeur sur le marché mondial de la crème laitière, car elle nécessite une gestion rigoureuse du stockage, du transport et des stocks tout au long de la chaîne d'approvisionnement. En raison de sa teneur élevée en humidité et en matières grasses, la crème fraîche est très périssable et sujette à la croissance microbienne, à l'altération et à la détérioration de la qualité si elle n'est pas réfrigérée en permanence. Cette dépendance à une chaîne du froid ininterrompue accroît la complexité logistique et les coûts opérationnels pour les fabricants, les distributeurs et les détaillants. Les fluctuations de température lors du stockage ou du transport peuvent entraîner l'altération des produits, des pertes financières et des dommages à la réputation des marques. De plus, la durée de conservation limitée entrave l'expansion géographique vers les régions dépourvues d'infrastructure de réfrigération développée, limitant ainsi la pénétration du marché. Les détaillants doivent gérer soigneusement la rotation des stocks pour minimiser les pertes, ce qui peut réduire les marges bénéficiaires et limiter les opportunités d'activités promotionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la crème fraîche masque la montée en puissance de la crème à fouetter

La crème fraîche représentait 38,92 % du marché de la crème laitière en 2025, s'imposant comme le type de produit leader en raison de la forte préférence des consommateurs, de son positionnement naturel et de ses performances fonctionnelles supérieures. Sa domination est largement attribuée à sa perception en tant que produit laitier authentique et peu transformé, en adéquation avec les tendances d'étiquetage propre et d'alimentation premium. Les consommateurs associent de plus en plus la crème fraîche à une qualité supérieure, un goût plus riche et une meilleure texture par rapport aux alternatives transformées ou non laitières, ce qui favorise les achats répétés et la fidélité à la marque. Par ailleurs, les avancées en matière de pasteurisation, d'emballage et de distribution réfrigérée ont amélioré la stabilité et la disponibilité des produits sur les marchés développés et émergents, renforçant sa pénétration sur le marché.

La crème à fouetter devrait croître à un TCAC de 6,63 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide au sein du marché de la crème laitière. Cette croissance est principalement portée par la demande croissante d'ingrédients laitiers premium offrant une aération supérieure, une stabilité du volume et une amélioration de la texture. La crème à fouetter offre des avantages fonctionnels tels qu'une grande capacité de foisonnement, une formation de mousse stable et des performances structurelles constantes, ce qui la rend très appréciée dans les applications professionnelles et grand public. De plus, la préférence croissante des consommateurs pour des expériences alimentaires visuellement attrayantes et gourmandes stimule sa demande, car la crème à fouetter améliore l'esthétique des produits et l'attrait sensoriel.

Par type d'emballage : efficacité des cartons face à la premiumisation du verre

Les cartons représentaient 43,23 % de la part de marché des emballages de crème laitière en 2025, s'imposant comme le format d'emballage leader. Cette domination est attribuée à leur équilibre efficace entre protection du produit, commodité et rentabilité. Leur adoption généralisée est portée par leur capacité à préserver la fraîcheur et à prolonger la durée de conservation grâce à des technologies avancées de barrière aseptique et multicouche, essentielles au maintien de la qualité de la crème. Les cartons sont légers, faciles à stocker et empilables, ce qui les rend efficaces pour le transport et la gestion des rayons de vente au détail, réduisant ainsi les complexités de manutention tout au long des chaînes d'approvisionnement. De plus, les cartons facilitent un étiquetage clair, améliorent la visibilité de la marque et offrent des formats à portions contrôlées, améliorant la commodité pour le consommateur et la différenciation des produits. Les considérations de durabilité renforcent encore leur position, les matériaux de carton à base de papier étant de plus en plus perçus comme plus respectueux de l'environnement par rapport aux alternatives en plastique rigide.

Les bocaux en verre devraient croître à un TCAC de 6,54 % jusqu'en 2031, principalement portés par les tendances croissantes de premiumisation au sein du marché de la crème laitière. L'emballage en verre est largement considéré comme un format haut de gamme, traditionnel et préservant la pureté, renforçant le positionnement des produits dans les segments premium et artisanaux. Les consommateurs associent de plus en plus les bocaux en verre à une qualité supérieure, à la préservation de la fraîcheur et à une interaction chimique minimale, ce qui renforce la confiance et la crédibilité de la marque. Cette perception s'aligne étroitement avec le mouvement d'étiquetage propre et la demande de produits laitiers authentiques et peu transformés. Le verre offre d'excellentes propriétés barrières, protégeant la crème de l'humidité, de l'oxygène et des contaminants externes sans compromettre le goût ou la texture. Sa réutilisabilité et sa recyclabilité renforcent encore son attrait auprès des consommateurs soucieux de l'environnement, soutenant des décisions d'achat axées sur la durabilité.

Par canal de distribution : maturité du circuit domicile face à la reprise du circuit hors domicile

Les circuits domicile représentaient 72,32 % de la part de distribution mondiale de la crème laitière en 2025, maintenant leur position de leader grâce à une large couverture de la distribution, à l'accessibilité des produits et à la fréquence des achats des consommateurs. Les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes d'épicerie en ligne assurent collectivement une large disponibilité des produits de crème laitière, offrant un accès constant aux consommateurs dans les zones urbaines et semi-urbaines. L'environnement de vente au détail structuré soutient une réfrigération adéquate et une gestion de la chaîne du froid, essentielles au maintien de la qualité des produits et de la durée de conservation, favorisant ainsi la confiance des consommateurs. Les circuits domicile améliorent également la visibilité des marques, facilitent les campagnes promotionnelles et offrent des formats d'emballage diversifiés répondant aux besoins des acheteurs particuliers et en gros. La croissance des réseaux de distribution organisés et des plateformes d'épicerie en ligne a encore renforcé ce segment en offrant commodité, livraison à domicile et options d'achat par abonnement.

Le segment hors domicile devrait croître à un TCAC de 5,81 % jusqu'en 2031, porté par l'augmentation régulière de la consommation alimentaire hors domicile et la reprise des secteurs de l'hôtellerie et de la restauration à l'échelle mondiale. Les restaurants, les cafés, les hôtels, les boulangeries et les établissements de restauration rapide intègrent la crème laitière dans leurs offres de menus premium, reflétant la demande croissante d'expériences gastronomiques gourmandes et de haute qualité. Selon le Département de l'Agriculture des États-Unis (USDA), les dépenses alimentaires hors domicile par habitant ont atteint un niveau record de 4 275 USD en 2024, soulignant le changement structurel vers la consommation de repas et de boissons hors domicile [2]Source : Département de l'Agriculture des États-Unis (USDA), "Secteur de la restauration hors domicile", usda.gov. Cette tendance soutient directement la demande de crème laitière dans les établissements hors domicile, les ingrédients à base de crème améliorant la différenciation des menus, la richesse des produits et l'attrait de la présentation. De plus, l'expansion rapide des cafés spécialisés, des chaînes de desserts et des établissements de boissons premium a accru les achats institutionnels de crème à fouetter et de crème fraîche en formats vrac.

Analyse géographique

L'Europe devrait conserver 32,11 % de la part du marché mondial de la crème laitière en 2025, maintenant sa position de leader grâce à son infrastructure laitière bien établie, à sa solide base de production laitière et à sa culture de consommation laitière profondément ancrée. La domination de la région est principalement portée par l'Allemagne qui, selon l'Office fédéral de la statistique allemand, a produit environ 32,1 millions de tonnes de lait de vache en 2024, ce qui en fait le plus grand producteur de lait en Europe [3]Source : Office fédéral de la statistique allemand, "L'Allemagne, premier producteur de lait de l'UE", destatis.de. Cette disponibilité substantielle de lait cru garantit une capacité d'extraction de crème stable et soutient des opérations de transformation à grande échelle. De plus, des marchés clés tels que le Royaume-Uni, la France, l'Italie et l'Espagne contribuent significativement à la demande régionale, soutenus par de fortes traditions culinaires, des technologies avancées de transformation laitière et des habitudes de consommation de produits laitiers premium.

L'Asie-Pacifique devrait croître à un TCAC de 7,12 % jusqu'en 2031, s'imposant comme le marché régional à la croissance la plus rapide. La croissance de la région est portée par la modernisation rapide des chaînes d'approvisionnement laitières, la pénétration croissante de la chaîne du froid et l'adoption croissante de la culture de la boulangerie et des cafés de style occidental. L'expansion des réseaux de distribution organisés et les améliorations des capacités de transformation du lait domestique renforcent encore l'accessibilité du marché. De plus, la croissance de la classe moyenne, l'augmentation des revenus disponibles et l'évolution des préférences alimentaires stimulent la demande de produits de crème laitière. L'innovation dans les produits de crème à ultra-haute température (UHT) et à longue durée de conservation a permis une distribution plus large dans des conditions climatiques diverses, assurant la disponibilité des produits dans les zones reculées et accélérant davantage la dynamique de croissance de la région.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part restante de la demande mondiale de crème laitière, chacune portée par des facteurs structurels distincts. L'Amérique du Nord bénéficie d'une technologie laitière avancée, d'une forte intégration dans la restauration hors domicile et de systèmes stables de production laitière. La région connaît également une demande croissante de produits de crème spécialisés, portée par l'évolution des préférences des consommateurs et la croissance du segment alimentaire premium. L'Amérique du Sud s'appuie sur l'expansion de son secteur d'élevage laitier et sur le développement de ses capacités de transformation pour renforcer l'offre régionale. Les investissements croissants dans les infrastructures laitières modernes et les initiatives gouvernementales de soutien à l'industrie laitière stimulent encore davantage le marché. Pendant ce temps, la région Moyen-Orient et Afrique connaît une croissance progressive, soutenue par l'amélioration des infrastructures de chaîne du froid, l'expansion du secteur de l'hôtellerie et la dépendance croissante aux produits de crème laitière importés et transformés localement.

Paysage réglementaire

Le paysage réglementaire de la crème laitière repose sur la sécurité, les normes d'identité et les contrôles à l'importation qui varient selon les marchés mais convergent vers l'hygiène et la traçabilité. Aux États-Unis, les normes d'identité sont définies dans le 21 CFR Part 131 pour la crème épaisse (minimum 36 % de matière grasse laitière) et la crème légère (18 % à 30 % de matière grasse laitière). La FDA a signalé en juillet 2025 une modernisation visant à abroger 18 normes d'identité laitières, tandis que les règles de traçabilité FSMA renforcent la documentation et les pratiques de chaîne du froid prêtes pour l'audit pour la crème dans les canaux de vente au détail et de restauration.

Sur le plan international, la norme CODEX STAN 288-1976 reste un cadre de référence pour les définitions de la crème et les additifs autorisés. Le Canada gère l'accès aux produits laitiers dans le cadre de la Loi sur les licences d'exportation et d'importation avec des quotas définis pour 2026-2027, et le CBP américain continue de mettre en œuvre les quotas tarifaires laitiers (Dairy Tariff-Rate Quotas) avec des mises à jour en mars 2026. Le paquet de simplification de la sécurité des denrées alimentaires et des aliments pour animaux de la Commission européenne de décembre 2025 signale également une rationalisation réglementaire, aux côtés des priorités de transparence de la FDA américaine pour 2026, poussant collectivement les fabricants vers un étiquetage renforcé, une documentation accrue et un alignement de conformité.

Paysage concurrentiel

Le marché mondial de la crème laitière est modérément concentré, associant des multinationales laitières et des coopératives régionales de premier plan en concurrence sur les circuits de distribution et de restauration hors domicile. Les acteurs clés du marché comprennent Groupe Lactalis S.A., Danone S.A., Nestlé S.A., Arla Foods amba et Dairy Farmers of America Inc. Ces entreprises s'appuient sur des chaînes d'approvisionnement verticalement intégrées, de vastes réseaux d'approvisionnement en lait et des portefeuilles de marques solides pour maintenir leur avantage concurrentiel. Leur portée mondiale, leurs capacités de transformation avancées et leurs gammes de produits diversifiées leur permettent de servir à la fois les segments premium et grand public, contribuant à la stabilité du marché tout en maintenant une dynamique concurrentielle.

La différenciation stratégique sur le marché de la crème laitière se concentre de plus en plus sur l'innovation produit et la diversification des formats. Les entreprises leaders introduisent des formats de crème stables à température ambiante et UHT pour s'étendre dans les régions disposant d'une infrastructure de chaîne du froid limitée, élargissant ainsi leurs réseaux de distribution. Par ailleurs, l'accent est de plus en plus mis sur les produits de crème biologiques, nourris à l'herbe et certifiés agriculture régénératrice, destinés aux consommateurs aisés et soucieux de l'environnement. Les formulations hybrides lait-végétal gagnent également du terrain, permettant aux fabricants de répondre aux consommateurs flexitariens cherchant à réduire leur consommation de produits laitiers tout en préservant les performances fonctionnelles et la qualité sensorielle. Ces innovations remodèlent les stratégies concurrentielles et permettent aux entreprises de répondre efficacement à l'évolution des préférences des consommateurs.

La durabilité et les avancées technologiques restent au cœur des stratégies concurrentielles sur le marché. Les acteurs leaders accordent la priorité à des initiatives telles que la réduction des empreintes carbone, l'atténuation des émissions de méthane dans l'élevage laitier, l'adoption d'emballages recyclables et à faible impact, et la mise en œuvre de systèmes d'approvisionnement traçables pour renforcer la crédibilité de la marque. Par ailleurs, la digitalisation des chaînes d'approvisionnement, l'automatisation des processus de séparation de la crème et de standardisation des matières grasses, ainsi que l'utilisation de systèmes de contrôle qualité pilotés par l'intelligence artificielle améliorent l'efficacité opérationnelle et garantissent la cohérence des produits.

Leaders du secteur de la crème laitière

Groupe Lactalis S.A.

Danone S.A.

Nestlé S.A.

Arla Foods amba

Dairy Farmers of America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'extension de la durée de conservation et la résilience de la chaîne du froid ouvrent des espaces vierges pour la distribution de crème au-delà des corridors de chaîne du froid matures. Une mise à jour de niveau de maturité technologique 8 réalisée en juin 2026 par Arbok International décrit une pasteurisation sous vide permettant une forte réduction microbienne entre 7 et 20 °C, favorisant un traitement décentralisé. Des modèles d'intervention par champ électrique pulsé à la ferme, étudiés en 2026, proposent une réduction potentielle de la dépendance logistique. Les technologies de filtration membranaire, notamment l'ultrafiltration, la nanofiltration et l'osmose inverse, sont explorées pour valoriser les flux secondaires et standardiser les fractions laitières, permettant des formats de crème ciblés tels que les crèmes fouettées professionnelles et les variantes allégées en matière grasse.

Des ancrages politiques et structurels du marché existent, le paquet de simplification de la sécurité des denrées alimentaires et des aliments pour animaux de la Commission européenne de décembre 2025 et les priorités de transparence de la FDA américaine pour 2026 mettant en évidence une transition vers la reformulation, l'amélioration de l'étiquetage et une différenciation fondée sur la documentation dans les canaux de vente au détail et de restauration. Associés à une part du hors-domicile de 72,32 % en 2025 et à des achats records de nourriture à emporter aux États-Unis en 2024, ces signaux créent des opportunités pour équilibrer performance premium, étiquettes plus propres et logistique plus résiliente grâce aux portefeuilles à base de crème.

Développements récents du secteur

- Avril 2026 : Groupe Lactalis a finalisé l'acquisition de l'activité grand public de Fonterra, élargissant son empreinte en Océanie, en Asie du Sud et du Sud-Est, et au Moyen-Orient, à 50 sites de production. L'opération renforce l'échelle et l'accès au marché pour la crème et les catégories laitières adjacentes dans plusieurs régions à forte consommation.

- Mars 2026 : Danone a annoncé une coentreprise stratégique en Argentine avec Arcor, intégrant les opérations à travers onze usines, soutenant des capacités de fabrication et de distribution plus larges pour les lignes laitières à valeur ajoutée incluant les crèmes.

- Décembre 2024 : Fonterra a lancé Anchor Easy Bakery Cream lors du China International Import Expo (CIIE) à Shanghai, élaborée à partir de 100 % de produits laitiers néo-zélandais. Ce lancement cible les usages boulangers professionnels et renforce la spécialisation du produit en matière de performance, soutenant la premiumisation et la différenciation orientée restauration sur un marché clé d'Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la crème laitière vendue pour un usage domestique et un usage alimentaire commercial, mesurée en valeur aux prix constatés sur les principaux canaux de vente et formats d'emballage. La couverture est mondiale et inclut les types courants de crème laitière utilisés pour la cuisson, le fouettage et comme ingrédients.

Exclusions de périmètre : les crémiers non laitiers et les alternatives de crème d'origine végétale sont exclus de la taille de ce marché.

Aperçu de la segmentation

- Par type de produit

- Crème fraîche

- Crème épaisse/crème entière

- Crème à fouetter

- Crème aigre

- Autres types de crème

- Par type d'emballage

- Cartons

- Barquettes en plastique

- Bocaux en verre

- Autres

- Par canal de distribution

- Circuit hors domicile

- Circuit domicile

- Supermarchés/hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et pour vérifier si les hypothèses suivent les signaux réels de l'offre et de la demande laitières. Nous nous sommes appuyés sur des sources publiques telles que la FAOSTAT pour les indicateurs de production laitière, les tableaux de bord agricoles de l'USDA et de la Commission européenne pour le contexte des catégories laitières, les offices statistiques nationaux pour l'orientation des dépenses alimentaires des ménages, et UN Comtrade pour les flux commerciaux, où les lignes laitières liées à la crème aident à expliquer la disponibilité.

Pour relier la valeur du marché à la réalité des prix et des emballages, nous avons également examiné les documents d'entreprise et les présentations aux investisseurs concernant les portefeuilles laitiers et les signaux d'accès au marché, ainsi que les mises à jour des associations professionnelles et la presse spécialisée fiable sur les évolutions réglementaires, l'étiquetage et l'expansion de la chaîne du froid. Dans quelques cas, des abonnements payants ont été utilisés pour l'intelligence financière d'entreprise, la recherche de brevets et les vues commerciales au niveau des expéditions afin de confirmer directionnellement ce que nous avons observé dans les jeux de données publics. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter, valider et clarifier l'analyse finale.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la formation réelle de la demande de crème dans les canaux de vente au détail et de restauration, ainsi que sur la confirmation des définitions de produits utilisées dans différentes régions. Nous avons échangé avec un ensemble de transformateurs laitiers, de distributeurs, d'acheteurs de restauration et de spécialistes des catégories dans les principales régions, afin de combler les lacunes issues de la recherche documentaire et de tester la solidité des hypothèses clés (telles que la progression des prix et le mix des canaux) avant finalisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants (CXO) : 14 % | APAC : 47 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 34 % |

| Petits acteurs : 14 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante où les indicateurs de production et de commerce laitiers sont utilisés pour reconstituer le pool de disponibilité régionale de la crème, ensuite filtré selon la présence par canal (consommation sur place versus hors domicile) et un mix produit typique pour aboutir à la valeur. Une fois le pool de demande façonné, il est converti en valeur de marché à l'aide d'une structure de prix reflétant les formats d'emballage et la prime attendue pour les types de crème plus riches en matière grasse et spécialisés.

Pour que les totaux restent réalistes, nous corroborons avec des approximations ascendantes sélectives, telles que des vérifications de cohérence des revenus des fournisseurs, des points de prix échantillonnés par canal, et des vérifications croisées volume-valeur lorsque des parts crédibles d'emballage et de distribution sont disponibles. Les intrants qui comptent généralement incluent la disponibilité et la saisonnalité du lait cru, l'orientation de la demande en restauration (notamment boulangerie, boissons et cuisine), la pénétration au détail des produits laitiers réfrigérés, les prix moyens réalisés par type de crème, et les évolutions vers la crème premium et à étiquette propre. Pour les prévisions, une analyse de scénarios a été utilisée afin que la trajectoire de base reflète ce que les acteurs du secteur attendent en matière de tension sur l'approvisionnement en lait, de répercussion des coûts et de reprise des canaux, puis des scénarios haussiers et baissiers testent la rapidité avec laquelle les prix et le mix de consommation pourraient évoluer.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les tendances de production laitière régionale, l'orientation des mouvements commerciaux, et si l'usage par habitant implicite semble raisonnable pour les marchés à forte consommation de crème. Lorsqu'une région ou une année affiche un bond marqué, les facteurs sont retestés et des entretiens de suivi sont déclenchés pour confirmer s'il s'agit d'une évolution réelle (par exemple, des effets de réouverture de la restauration ou une inflation des prix) ou d'un artefact de modélisation.

Avant validation finale, le modèle fait l'objet d'un examen analytique en plusieurs étapes, incluant des vérifications d'écart sur les prix, l'orientation des volumes et les pondérations des canaux, puis un contrôle de cohérence final à travers toutes les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient l'offre de lait, l'accès au commerce ou la fixation des prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché de la crème laitière selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour la crème laitière ne correspondent souvent pas, même lorsque l'intitulé principal semble similaire, car les inclusions sous-jacentes et la logique de tarification peuvent varier d'une estimation à l'autre. Les différences proviennent généralement de ce qui est traité comme de la crème par rapport aux catégories adjacentes, des canaux de vente pris en compte, et du fait que l'estimation soit construite à partir d'un pool de demande réaliste ou de proxys plus larges de dépenses laitières.

Les crémiers non laitiers et les alternatives de crème d'origine végétale se situent hors du périmètre de Mordor Intelligence, et cette seule exclusion peut créer un écart important lorsque d'autres estimations mélangent produits laitiers et non laitiers sous un même intitulé « crème ». Des écarts apparaissent également lorsqu'une source utilise une escalation agressive des prix, applique un calendrier de conversion des devises qui amplifie les années d'inflation, ou ne réconcilie pas le chiffre final avec des signaux observables tels que la production laitière, l'orientation commerciale et les évolutions du mix des canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,37 milliards USD (2026) | |

| Éditeur sectoriel A | 30,12 milliards USD (2024) | Utilise un cadrage plus large qui peut implicitement inclure des dépenses adjacentes en crème et en ingrédients, et le niveau de valeur suggère des hypothèses de prix moyens plus élevées qui ne sont pas clairement rattachées au mix des canaux ou aux contraintes d'approvisionnement laitier. |

| Agrégateur de données B | 16,71 milliards USD (2024) | Compile souvent des vues de production et de revenus côté fabricants, ce qui peut inclure un ensemble plus large de produits liés à la crème et peut ne pas aligner systématiquement les mêmes définitions de types de crème et les répartitions vente au détail/restauration selon les régions. |

Pris ensemble, l'écart s'explique principalement par le chevauchement de périmètre avec des catégories adjacentes et par la manière dont les prix sont reportés d'une année à l'autre. En maintenant le périmètre limité à la seule crème laitière et en recoupant la valeur implicite avec les signaux de production, de commerce et de canaux, le chiffre final reste traçable à des étapes claires qui peuvent être répétées lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la crème laitière d'ici 2031 ?

Il devrait atteindre 13,67 milliards USD d'ici 2031, avec un TCAC de 3,76 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

La crème à fouetter devrait se développer à 6,63 % par an jusqu'en 2031, les boulangeries artisanales et les cafés se développant en Asie et au Moyen-Orient.

Pourquoi les bocaux en verre gagnent-ils des parts de marché ?

Les marques premium adoptent le verre pour signaler la qualité et se conformer aux mandats européens de consigne, ce qui entraîne un TCAC de 6,54 % pour ce format.

Quelle région offre la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,12 %, la Chine augmentant sa production de crème UHT autosuffisante et l'Inde développant sa distribution coopérative.

Dernière mise à jour de la page le: