Taille et part du marché de l'assurance IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 68.27 Milliards de dollars |

| Taille du Marché (2031) | 247.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.40% CAGR |

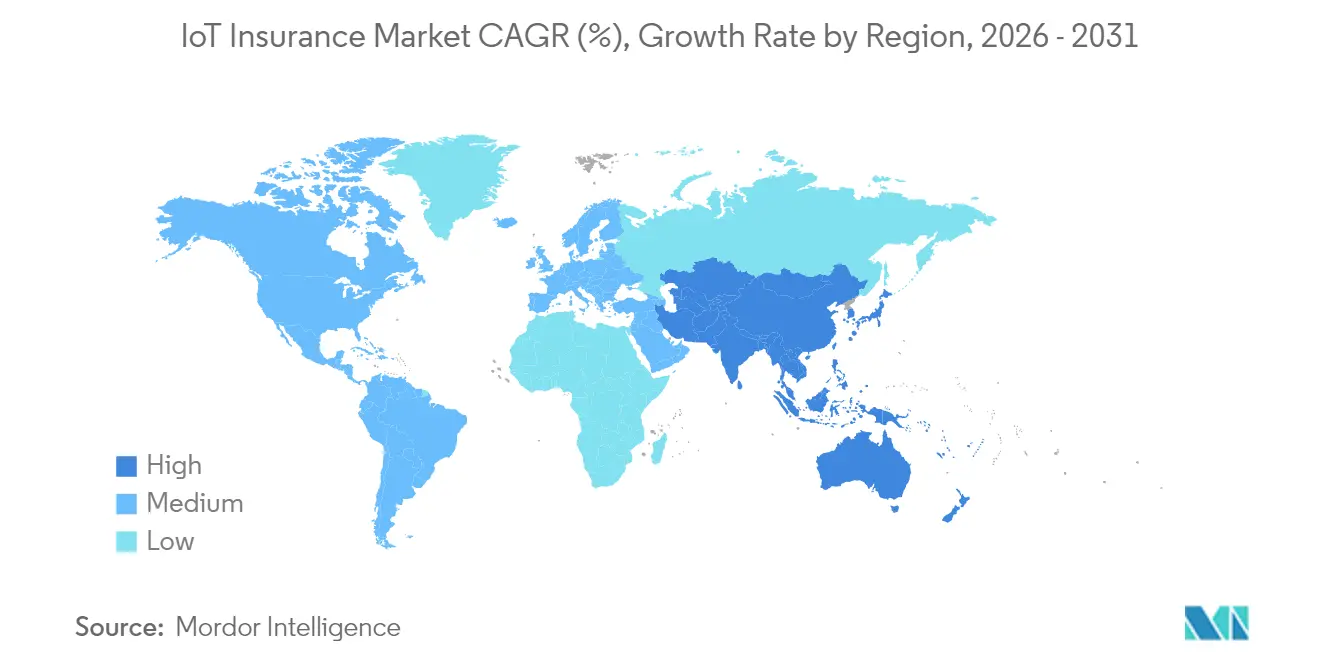

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

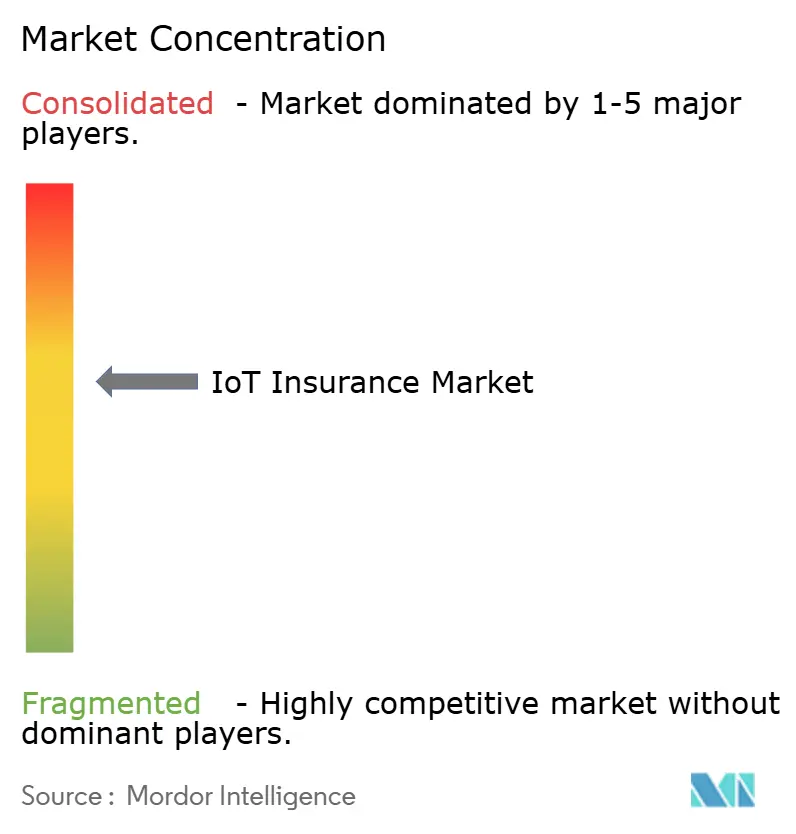

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance IoT par Mordor Intelligence

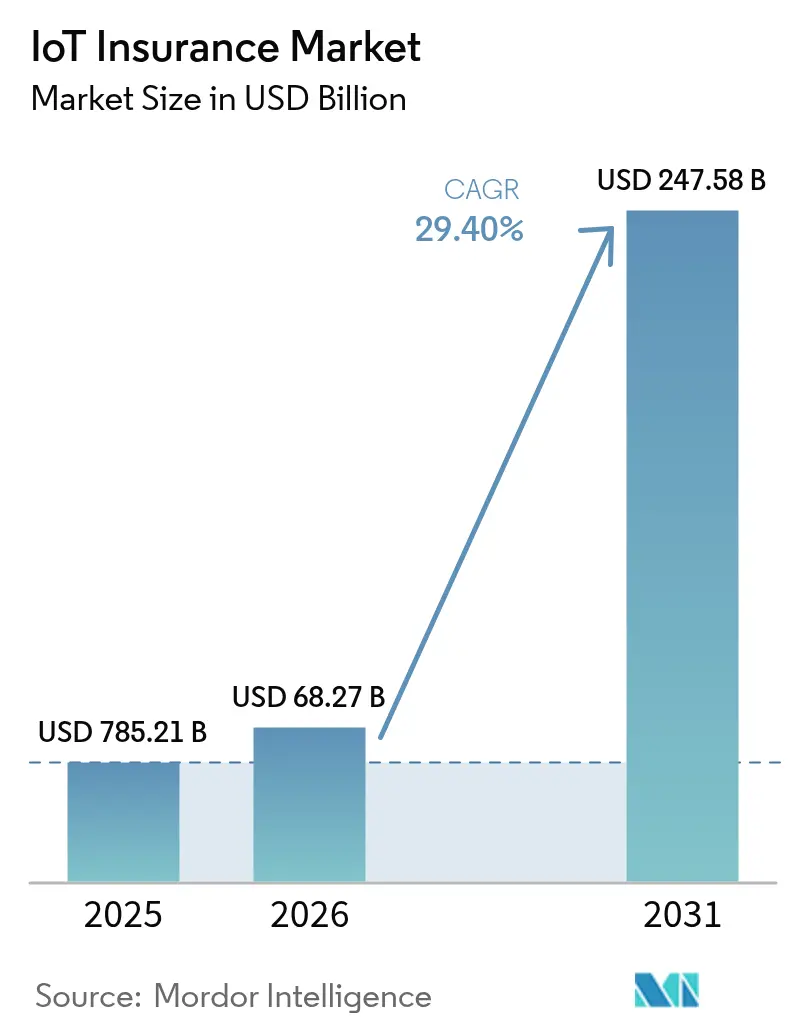

La taille du marché de l'assurance IoT était évaluée à 52,78 milliards USD en 2025 et devrait croître de 68,27 milliards USD en 2026 pour atteindre 247,58 milliards USD d'ici 2031, à un TCAC de 29,40 % au cours de la période de prévision (2026-2031). La télémétrie continue provenant des véhicules connectés, des appareils pour maison connectée, des objets connectés et des capteurs industriels déplace le transfert du risque de l'indemnisation des sinistres vers la prévention des pertes en temps réel. La baisse des prix des capteurs, la couverture cellulaire et LPWAN fiable, ainsi que les mandats de tarification fondée sur les données dans les principales juridictions accélèrent conjointement l'adoption. [1]Telnyx, « L'avenir de la technologie IoT : les tendances à surveiller en 2025 », telnyx.com

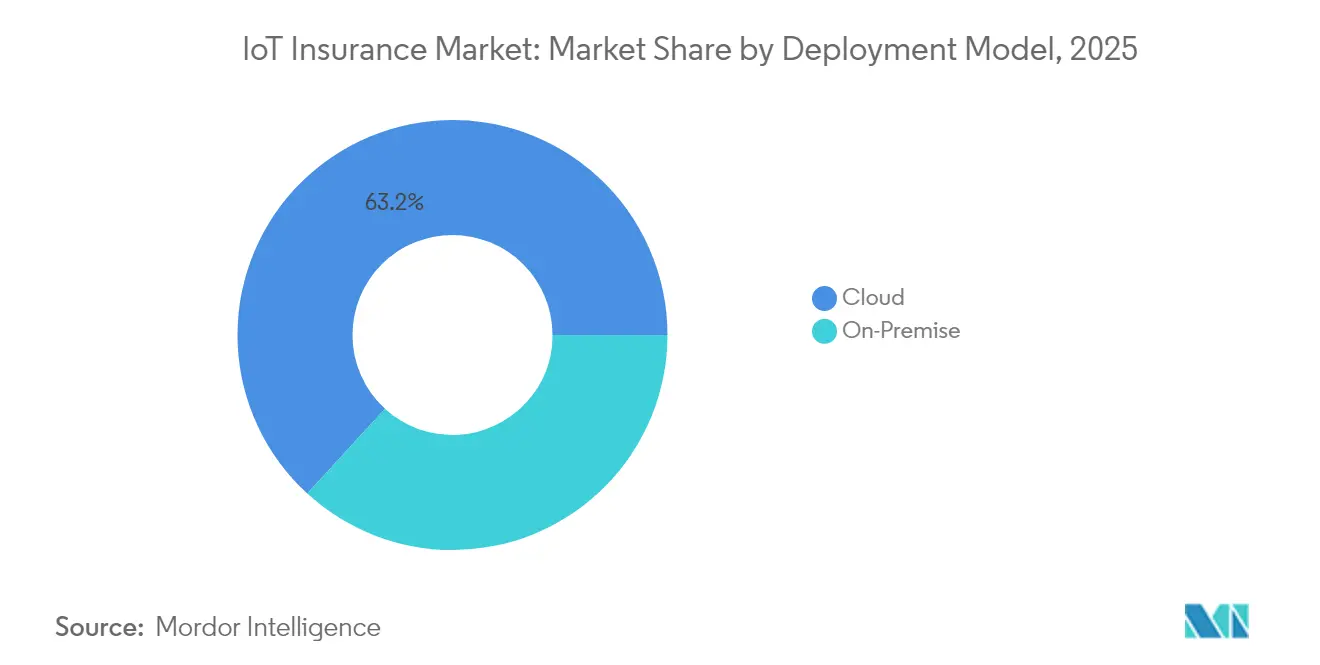

Les modèles de déploiement cloud captent 63,7 % de la part du marché de l'assurance IoT en 2024 et progressent à un TCAC de 33,8 % alors que les assureurs privilégient l'informatique élastique plutôt que les centres de données sur site à forte intensité capitalistique. Les produits dommages et responsabilité civile représentent encore 48,3 % du chiffre d'affaires, mais les souscripteurs vie enregistrent le TCAC le plus rapide, soit 35,1 %, en intégrant l'analytique des objets connectés dans la souscription. La télématique des véhicules détient une part de 44,1 %, mais la progression des objets connectés à 34,1 % de croissance confirme que des données biométriques plus riches redéfinissent les modèles actuariels. Sur le plan régional, l'Amérique du Nord est en tête avec 37,8 % du chiffre d'affaires, tandis que le TCAC de 34,5 % de l'Asie-Pacifique signale un changement imminent dans la répartition géographique. L'intensité concurrentielle est modérée ; des acteurs établis tels que Munich Re et Zurich acquièrent des insurtechs centrées sur les données, tandis que de nouveaux entrants ciblés tirent parti de la profondeur analytique pour servir des secteurs de niche. Les obstacles persistants incluent l'exposition à la cybersécurité, l'intégration des systèmes hérités et la dérive des données de capteurs, mais les pionniers dotés d'architectures cloud et de périphérie résilientes bénéficient d'avantages considérables liés à la position de premier entrant.

Principaux enseignements du rapport

- Par modèle de déploiement, les plateformes cloud ont sécurisé 63,20 % de la part du marché de l'assurance IoT en 2025 ; les déploiements en cloud hybride progressent à un TCAC de 32,60 % jusqu'en 2031.

- Par ligne d'assurance, les dommages et responsabilité civile ont dominé avec 47,80 % du chiffre d'affaires en 2025, tandis que les produits vie devraient progresser à un TCAC de 33,20 % jusqu'en 2031.

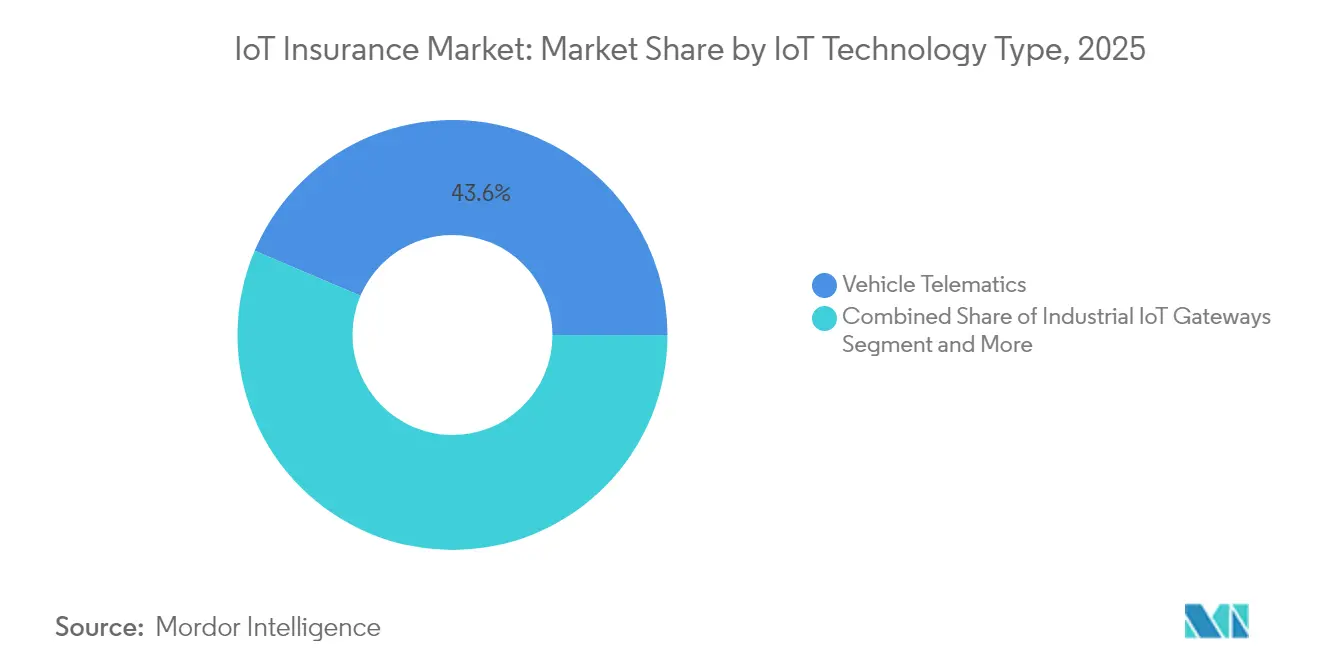

- Par technologie IoT, la télématique des véhicules représentait 43,60 % de la taille du marché de l'assurance IoT en 2025 et fait face à la croissance la plus rapide grâce aux objets connectés, progressant à un TCAC de 32,80 %.

- Par secteur d'utilisateur final, l'automobile a conservé 33,00 % du chiffre d'affaires en 2025 ; la santé devrait croître à un TCAC de 31,60 % grâce à la surveillance continue des indicateurs de santé.

- Par géographie, l'Amérique du Nord était en tête avec 37,20 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 33,00 %, reflétant la numérisation rapide et la libéralisation réglementaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'assurance IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'assurance basée sur l'usage (UBI) | +8.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption de capteurs pour maison connectée et industriels | +6.8% | Amérique du Nord et UE → Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse du coût des équipements IoT et de la connectivité | +5.4% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la tarification fondée sur les données | +4.1% | UE et certains États américains | Moyen terme (2 à 4 ans) |

| Produits dommages et responsabilité civile paramétriques à déclenchement automatique | +3.7% | Mondial | Long terme (≥ 4 ans) |

| Demande des réassureurs en données de portefeuille en temps réel | +2.8% | Principaux centres de réassurance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'assurance basée sur l'usage (UBI)

L'UBI basée sur la télématique redéfinit les primes d'assurance automobile personnelle et commerciale en substituant le comportement réel du conducteur en temps réel aux facteurs démographiques statiques. Progressive a enregistré 6,684 milliards USD de primes nettes en février 2025, soit une hausse de 17 % en glissement annuel, principalement portée par les polices télématiques qui représentent désormais 18 % de son portefeuille. Les exploitants de flottes reproduisent ces gains ; un prestataire de transport de luxe a réduit ses dépenses d'assurance de 15 % après avoir mis en œuvre la suite d'opérations connectées de Samsara, confirmant l'appétit des entreprises pour une notation comportementale granulaire. [2]StockTitan, « Comment la plateforme IA de Samsara a transformé cette flotte de transport de luxe », stocktitan.net La reconnaissance de schémas pilotée par l'IA prédit en outre les manœuvres susceptibles de provoquer des collisions, permettant un coaching proactif qui réduit la fréquence des sinistres et, en fin de compte, les ratios de sinistralité pour les assureurs.

Adoption de capteurs pour maison connectée et industriels

Les fuites d'eau, les incendies et les défaillances d'équipements représentent la majorité des pertes immobilières et industrielles ; les capteurs à faible coût répondent à ces points de douleur en alertant les utilisateurs et les assureurs avant que les dommages ne s'aggravent. State Farm a distribué 2 millions de capteurs Ting de détection d'incendie électrique, signalant une réduction de 80 % des sinistres correspondants sur 700 000 foyers connectés. Dans les environnements commerciaux, la suite analytique Relayr de HSB augmente le chiffre d'affaires des partenaires de maintenance d'ascenseurs de 12 % grâce à une maintenance prédictive qui prévient les interruptions d'activité. Les assureurs compensent ces gains préventifs par des réductions de primes allant de 5 % à 20 % pour encourager une adoption plus large des dispositifs.

Baisse rapide du coût des équipements IoT et de la connectivité

Les abonnements IoT cellulaires mondiaux dépasseront 3 milliards d'ici 2027, grâce aux économies d'échelle et aux puces spécialisées qui réduisent le coût unitaire et la consommation d'énergie. Qualcomm seul a généré plus d'1 milliard USD de revenus issus des puces IoT en 2024, prouvant la maturité commerciale du silicium dédié. Des innovations telles que les eSIM simplifient l'intégration des appareils, tandis que les capteurs sans batterie minimisent la maintenance sur le terrain. Ces courbes de coût ouvrent l'accès aux PME qui, historiquement, ne disposaient pas des capitaux nécessaires pour mettre en œuvre des contrôles de risque télémétrique, élargissant ainsi le marché adressable de l'assurance IoT.

Pression réglementaire en faveur d'une tarification fondée sur les données

La législation impose la transparence dans l'utilisation des données et une cybersécurité robuste comme prérequis à la souscription basée sur l'IoT. La loi européenne sur les données oblige les fabricants à garantir la portabilité des données conviviale à partir de janvier 2024, supprimant un obstacle de longue date aux écosystèmes de capteurs multi-marques. Le SB 354 de Californie codifie le consentement des consommateurs et limite le partage secondaire des données, incitant les assureurs vers une analytique basée sur les autorisations. Des délais stricts concernant la notification des violations et la sécurité des produits incitent à investir dans des équipements et des infrastructures cloud sécurisés dès la conception, accélérant ainsi une croissance fondée sur la confiance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données et vulnérabilité cybernétique | -4.3% | Mondial, plus stricte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Intégration des systèmes hérités | -3.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Dérive de la fiabilité des données de capteurs | -2.8% | Utilisation industrielle mondiale | Long terme (≥ 4 ans) |

| Contrôle antitrust des données partagées entre équipementiers et assureurs | -1.9% | Automobile aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exposition à la confidentialité des données et à la cybersécurité

Une panne informatique mondiale en juillet 2024 a touché 8,5 millions de systèmes et causé entre 10 et 15 milliards USD de pertes économiques, soulignant le risque systémique des appareils interconnectés. Zurich classe les cybermenaces parmi les cinq principaux risques auxquels font face les fabricants d'électronique, avertissant qu'un micrologiciel compromis peut déclencher des pertes en cascade tant pour les assureurs que pour les assurés. La conformité à la prochaine loi européenne sur la cyber-résilience peut coûter aux fournisseurs non conformes jusqu'à 15 millions EUR de pénalités, créant des frictions à l'adoption tout en offrant un avantage concurrentiel aux entreprises qui construisent des architectures sécurisées dès le départ.

Complexité de l'intégration des systèmes hérités

De nombreux assureurs mondiaux utilisent encore des systèmes de gestion de polices basés sur COBOL qui ne peuvent pas ingérer des flux de données IoT à haute vélocité. Les projets de modernisation s'étendent souvent sur plusieurs années avec des budgets de plusieurs centaines de millions, créant des lacunes de capacités à court terme entre les nouveaux entrants numériques et les assureurs traditionnels. Des approches hybrides dites de « strangler fig » qui enveloppent les systèmes hérités avec des microservices émergent comme des voies pragmatiques, mais la courbe d'apprentissage continue de retarder les déploiements IoT à grande échelle, en particulier au sein des acteurs établis multiligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud domine la transformation numérique

Les environnements cloud contrôlent 63,20 % du marché de l'assurance IoT et progresseront à un TCAC de 30,70 %, portant la taille du marché de l'assurance IoT pour les plateformes cloud à 166,31 milliards USD d'ici 2031. L'informatique élastique, l'ouverture des API et les correctifs de sécurité gérés libèrent les assureurs de la maintenance de centres de données à forte intensité capitalistique. Le cloud d'opérations connectées de Samsara a atteint 1,458 milliard USD de revenus annuels récurrents au quatrième trimestre 2025, illustrant comment des architectures télémétrique évolutives se traduisent en adoption par les entreprises.

Les déploiements sur site persistent dans les juridictions fortement réglementées ou lorsque des lois sur la souveraineté des données interdisent le traitement hors site. Néanmoins, des certifications de sécurité telles que FedRAMP High et ISO 27018 ont réduit le risque perçu des clouds mutualisés, incitant à une migration progressive hors des serveurs locaux. Les nœuds de périphérie sont de plus en plus intégrés dans les infrastructures cloud, garantissant une latence ultra-faible pour la couverture des véhicules autonomes, tandis que l'analytique centralisée affine les algorithmes de tarification. À mesure que les modèles hybrides mûrissent, les assureurs gagnent en flexibilité opérationnelle sans compromettre la supervision actuarielle centralisée.

Par ligne d'assurance : le leadership des dommages et responsabilité civile face à la disruption de la vie

Les lignes dommages et responsabilité civile détiennent 47,80 % du chiffre d'affaires de 2025, représentant la plus grande taille du marché de l'assurance IoT par classe de produit. Les capteurs pour maison connectée et industriels offrent une évitement tangible des pertes, faisant des dommages et responsabilité civile un premier adoptant naturel. Cependant, les souscripteurs vie progressent à un TCAC de 33,20 % ; ils exploitent les données continues des objets connectés pour affiner les hypothèses de mortalité et inciter les comportements sains grâce à des primes dynamiques.

Les lignes commerciales intègrent de plus en plus l'IoT industriel dans l'indemnisation des accidents du travail, où la maintenance prédictive réduit la fréquence des accidents. Le passage d'un ajustement rétrospectif des sinistres à une analytique préventive comprime les ratios combinés et attire les réassureurs à la recherche d'une télémétrie de portefeuille démontrable. À plus long terme, la combinaison inter-lignes – telle que la combinaison des polices vie, automobile et habitation autour d'une seule suite de capteurs – effacera les frontières historiques entre produits et récompensera les plateformes centrées sur les données.

Par type de technologie IoT : maturité de la télématique des véhicules face à l'innovation des objets connectés

La télématique des véhicules a contribué à 43,60 % de la part du marché de l'assurance IoT en 2025 et reste fondamentale pour la tarification basée sur l'usage. Les mandats ELD matures en Amérique du Nord et en Europe ont créé un parc d'appareils robuste, permettant aux assureurs d'appliquer la notation du risque à grande échelle. Pourtant, les objets connectés et les dispositifs de santé affichent un TCAC de 32,80 %, confirmant un pivot vers une souscription pilotée par les données biométriques où la prévention des pertes est directement corrélée à un changement de comportement durable.

Les capteurs pour maison connectée réduisent considérablement les sinistres liés aux fuites d'eau et aux incendies électriques, gagnant du terrain auprès des propriétaires attirés par des alertes instantanées et des réductions de primes. Les passerelles industrielles alimentent les modèles de maintenance prédictive avec des indicateurs d'équipement en temps réel, limitant ainsi les interruptions d'activité. Les capteurs environnementaux sous-tendent la couverture paramétrique ; par exemple, des jauges de crue à distance déclenchent automatiquement des indemnisations pour protéger les PME contre la volatilité des conditions météorologiques extrêmes, renforçant la confiance des clients grâce à un règlement rapide des sinistres.

Par secteur d'utilisateur final : la maturité de l'automobile favorise l'innovation dans la santé

Les flottes automobiles et les lignes personnelles représentaient 33,00 % du chiffre d'affaires en 2025, soutenus par des décennies d'évolution télématique. En 2025, l'assureur japonais Aioi Nissay Dowa a lancé une application télématique orientée tourisme à Okayama pour améliorer la sécurité routière tout en stimulant les voyages régionaux. Cependant, la santé connaît la croissance la plus rapide avec un TCAC de 31,60 % alors que les assureurs exploitent les données continues de glycémie, de fréquence cardiaque et de sommeil pour construire des modèles de mortalité dynamiques et des incitations aux soins préventifs.

Les marchés résidentiels capitalisent sur les remises liées aux capteurs de fuite d'eau et d'incendie, tandis que les installations industrielles déploient des sondes de vibration et de température pour réduire les temps d'arrêt imprévus qui coûtent souvent des millions par incident. Les projets logistiques et d'infrastructure publique exploitent des traceurs de fret et la surveillance de la santé structurelle pour réduire les pertes en transit et prolonger la durée de vie des actifs. L'avantage concurrentiel futur réside dans la synthèse des signaux multi-domaines à travers les actifs automobiles, résidentiels, de santé et commerciaux pour générer un graphe de risque client holistique.

Analyse géographique

La part de 37,20 % du chiffre d'affaires de l'Amérique du Nord en 2025 découle de réglementations télématiques bien établies et d'une large acceptation par les consommateurs. Le déploiement massif de capteurs Ting par State Farm et la croissance de 18 % des polices en vigueur de Progressive illustrent un large mouvement vers des propositions de valeur médiées par les capteurs. Les régulateurs canadiens adaptent les lois sur la vie privée AIDA et LPRPDE pour équilibrer l'innovation et la souveraineté des consommateurs, favorisant une adoption progressive mais régulière des dispositifs.

L'Europe connaît une croissance cohérente grâce à la loi européenne sur les données et à la prochaine loi sur la cyber-résilience, qui standardisent la sécurité des dispositifs et le partage des données dans les 27 États membres. L'AEAPP note que 17 % des assureurs proposent déjà une assurance automobile liée à l'IoT et s'attend à ce que la pénétration augmente à mesure que les cadres de conformité renforcent la confiance des consommateurs. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption, tandis que les nouveaux membres de l'UE bénéficient des fonds de cohésion qui étendent la couverture haut débit nécessaire aux déploiements IoT massifs.

L'Asie-Pacifique enregistre un TCAC de 33,00 %, porté par le relèvement du plafond d'investissement direct étranger de l'Inde à 100 % qui attire les capitaux multinationaux, et par les directives de l'ANFR chinoises qui définissent les règles d'IA et de gouvernance des données. Les flottes australiennes et néo-zélandaises passeront de 1,6 million d'unités télématiques en 2023 à 2,7 millions d'ici 2028, cimentant la domination automobile régionale. Le Japon poursuit des pilotes d'IA générative progressifs au sein d'assureurs tels que Mitsui Sumitomo pour compléter des cultures de risque méticuleuses, évitant ainsi des changements opérationnels brusques.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. L'amélioration de la couverture 5G du Mexique et le régime d'assurance ouverte du Brésil devraient raccourcir le délai d'adoption. Les pays du Conseil de coopération du Golfe investissent dans des mégaprojets de villes intelligentes où des réseaux de capteurs intégrés s'articulent naturellement avec la couverture IoT commerciale pour les infrastructures, les biens immobiliers et les lignes cybernétiques.

Paysage concurrentiel

Le marché de l'assurance IoT équilibre la profondeur des assureurs traditionnels et l'agilité des insurtechs soutenus par le capital-risque. L'acquisition de Next Insurance par Munich Re intègre la souscription numérique dans sa filiale ERGO et reflète une stratégie plus large des réassureurs visant à sécuriser des flux de données de portefeuille en temps réel. Travelers a finalisé une acquisition de 435 millions USD de Corvus pour renforcer son expertise cybernétique, fusionnant davantage la souscription télématique et cybernétique.

Les partenariats surpassent les fusions-acquisitions directes pour de nombreux assureurs. Allianz Partners s'est associé au fabricant de casques Cosmo Connected pour intégrer la couverture de la micromobilité dans des casques connectés au point de vente. Bamboo Insurance distribue gratuitement les capteurs Ting de Whisker Labs, illustrant comment les subventions aux dispositifs convertissent l'évitement du risque en fidélité. Des startups telles que Descartes Underwriting se concentrent sur des modèles paramétriques qui transfèrent le risque d'inondation via des réseaux de capteurs denses déployés par des partenaires comme Previsico, s'attaquant aux segments PME mal desservis.

La course à la propriété intellectuelle s'intensifie autour de l'ingestion de données de capteurs, de l'analytique prédictive et de l'automatisation instantanée des sinistres. Les dépôts de brevets des assureurs et des fabricants de puces soulignent la valeur stratégique du contrôle d'algorithmes uniques qui traduisent la télémétrie brute en recommandations de tarification et d'évitement des pertes. À mesure que le coût du matériel télémétrique diminue, la différenciation durable pivote de plus en plus sur la profondeur analytique, la portée de l'écosystème et la confiance de la marque.

Leaders du secteur de l'assurance IoT

Octo Telematics S.p.A.

Cambridge Mobile Telematics, Inc.

Geotab Inc.

CalAmp Corp.

Samsara Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Soracom et Marubeni ont créé une coentreprise pour développer la connectivité IoT mondiale qui sous-tend les applications d'assurance multi-secteurs.

- Avril 2025 : Bamboo Insurance a lancé le programme Ting, en distribuant des capteurs de prévention des incendies de Whisker Labs à 5 000 propriétaires.

- Mars 2025 : Munich Re a finalisé l'acquisition de Next Insurance pour accélérer les produits IoT au sein d'ERGO.

- Mars 2025 : Selective Insurance a intégré Ting dans son catalogue de services à valeur ajoutée pour les propriétaires.

- Février 2025 : Allianz Partners a collaboré avec Cosmo Connected pour intégrer directement l'assurance de la micromobilité dans des casques connectés.

- Janvier 2025 : Aioi Nissay Dowa Insurance a lancé une application télématique à Okayama ciblant les touristes étrangers pour améliorer la sécurité routière.

Périmètre du rapport mondial sur le marché de l'assurance IoT

L'assurance connectée à l'IoT a ouvert de nouvelles perspectives pour les compagnies d'assurance ainsi que pour les fournisseurs de solutions IoT. Les entreprises peuvent utiliser des capteurs pour surveiller l'état d'un risque assuré et l'analyser tout au long de la chaîne de valeur de l'assurance.

Le marché de l'assurance IoT est segmenté par secteur d'utilisateur final (commerce de détail et commercial, résidentiel (maisons connectées), automobile, industriel, santé) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Dommages et responsabilité civile |

| Vie |

| Santé |

| Lignes commerciales |

| Télématique des véhicules |

| Capteurs pour maison connectée |

| Objets connectés et dispositifs de santé |

| Passerelles IoT industrielles |

| Capteurs environnementaux et paramétriques |

| Commerce de détail et commercial |

| Résidentiel (maisons connectées) |

| Automobile |

| Industriel |

| Santé |

| Infrastructure publique |

| Logistique et navigation |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par ligne d'assurance | Dommages et responsabilité civile | ||

| Vie | |||

| Santé | |||

| Lignes commerciales | |||

| Par type de technologie IoT | Télématique des véhicules | ||

| Capteurs pour maison connectée | |||

| Objets connectés et dispositifs de santé | |||

| Passerelles IoT industrielles | |||

| Capteurs environnementaux et paramétriques | |||

| Par secteur d'utilisateur final | Commerce de détail et commercial | ||

| Résidentiel (maisons connectées) | |||

| Automobile | |||

| Industriel | |||

| Santé | |||

| Infrastructure publique | |||

| Logistique et navigation | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assurance IoT ?

Le marché de l'assurance IoT est valorisé à 68,27 milliards USD en 2026 et devrait atteindre 247,58 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud sont en tête avec 63,20 % de part en 2025 et un TCAC de 30,70 % car elles permettent le traitement des données en temps réel sans investissement en capital lourd.

Pourquoi l'assurance vie est-elle la ligne à la croissance la plus rapide ?

Les capteurs des objets connectés fournissent des données biométriques continues qui permettent des primes personnalisées, propulsant les produits vie à un TCAC de 33,20 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique progresse à un TCAC de 33,00 % en raison de l'adoption numérique rapide et des règles libéralisées en matière d'investissement étranger dans des marchés tels que l'Inde et la Chine.

Comment les appareils connectés réduisent-ils les pertes d'assurance ?

Les capteurs détectent les anomalies – telles que la vitesse excessive, les fuites d'eau ou les défauts électriques – en temps réel, permettant une action préventive qui réduit la fréquence et la gravité des sinistres.

Quels sont les principaux obstacles à l'adoption de l'assurance IoT ?

Les cybermenaces, les lois strictes sur la confidentialité des données et l'intégration complexe avec les systèmes hérités d'administration des polices demeurent les principaux défis.

Dernière mise à jour de la page le: