Taille et part du marché de la sécurité IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

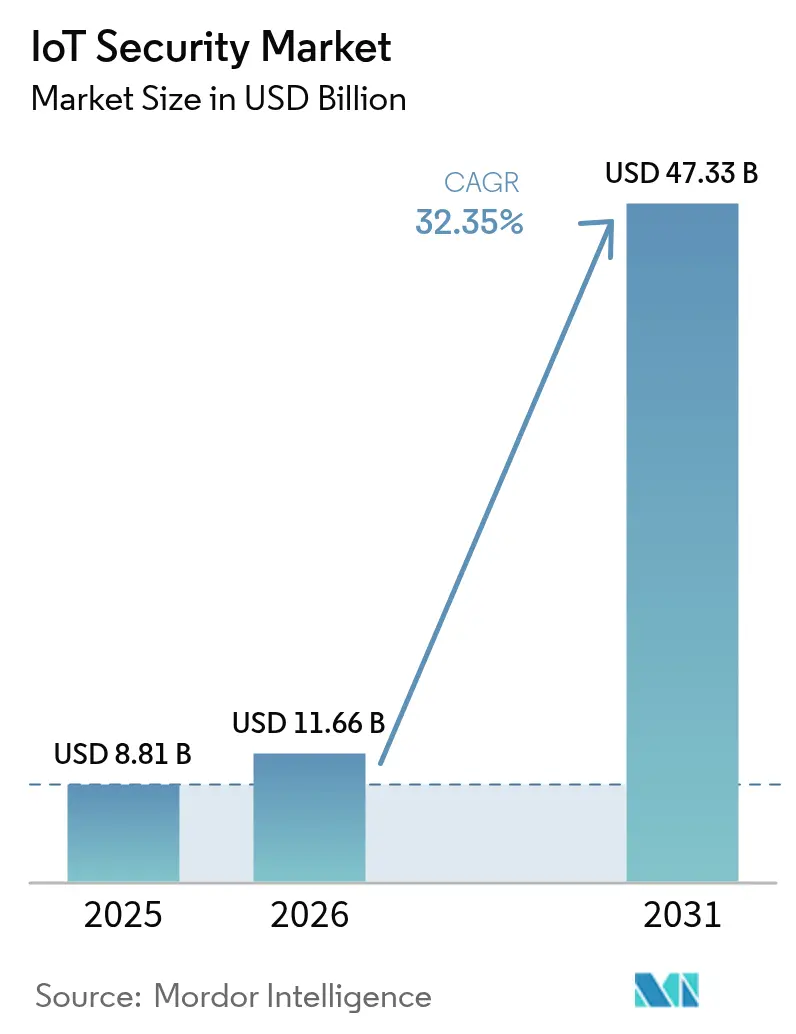

| Taille du Marché (2026) | 11.66 Milliards de dollars |

| Taille du Marché (2031) | 47.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité IoT par Mordor Intelligence

La taille du marché de la sécurité IoT est estimée à 11,66 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 8,81 milliards USD, avec des projections pour 2031 indiquant 47,33 milliards USD, croissant à un CAGR de 32,35 % sur la période 2026-2031.

Les entreprises accélèrent leurs dépenses car les régulateurs imposent désormais la sécurité dès la conception pour chaque produit connecté, la technologie opérationnelle converge avec les réseaux informatiques, et l'analytique basée sur l'IA assure une détection en temps réel sur d'immenses parcs d'appareils. La loi britannique sur la sécurité des produits et les infrastructures de télécommunications (Product Security and Telecommunications Infrastructure Act) et le règlement européen sur la cyberrésilience (Cyber Resilience Act) ont transformé la sécurité d'une bonne pratique en une obligation légale, détournant les budgets des projets discrétionnaires vers la conformité obligatoire. Les défenses centrées sur le périmètre restent prioritaires alors que des millions de points de terminaison non gérés élargissent les surfaces d'attaque, mais l'évolution vers des contrôles fournis par le cloud redéfinit les critères d'achat. La différenciation des fournisseurs dépend de plus en plus de la preuve d'une protection automatisée et conforme aux normes, capable de s'adapter des ateliers de fabrication aux nœuds périphériques distants.

Principaux enseignements du rapport

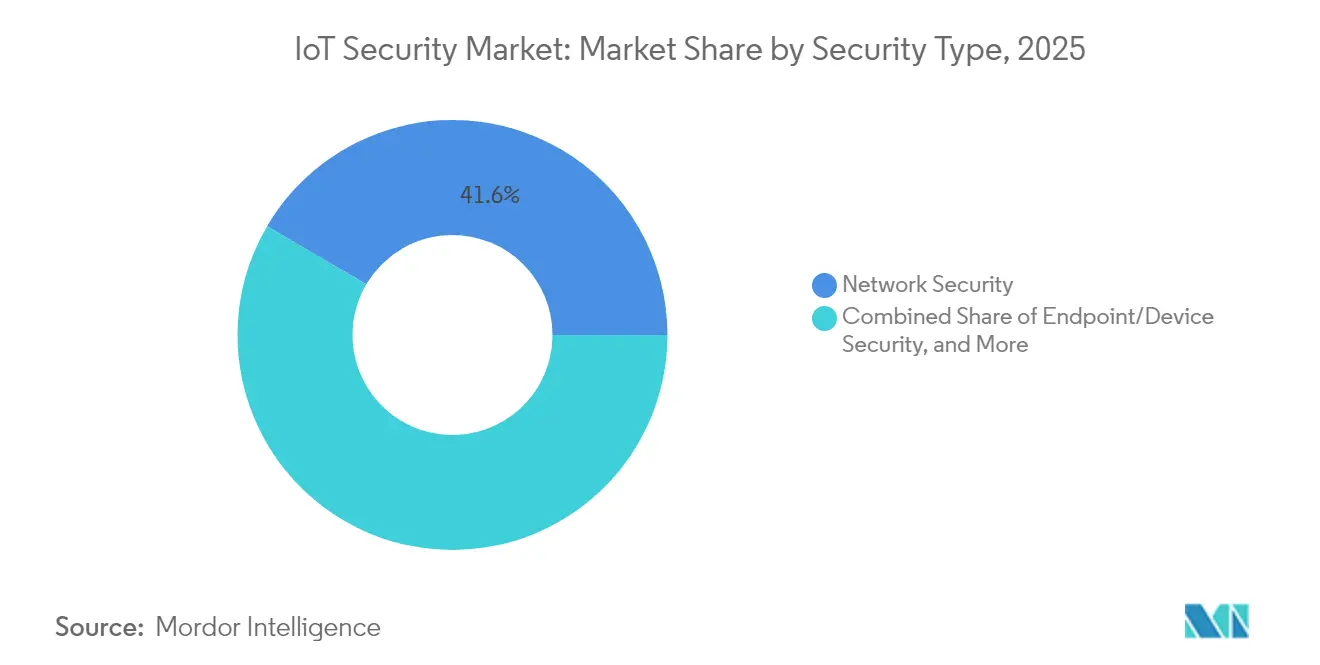

- Par type de sécurité, la sécurité réseau détenait 41,55 % de la part du marché de la sécurité IoT en 2025, tandis que la sécurité cloud/virtuelle devrait afficher un CAGR de 34,38 % jusqu'en 2031.

- Par composant, les solutions étaient en tête avec une part de 57,35 % de la taille du marché de la sécurité IoT en 2025 ; les services suivent un CAGR de 35,02 % jusqu'en 2031.

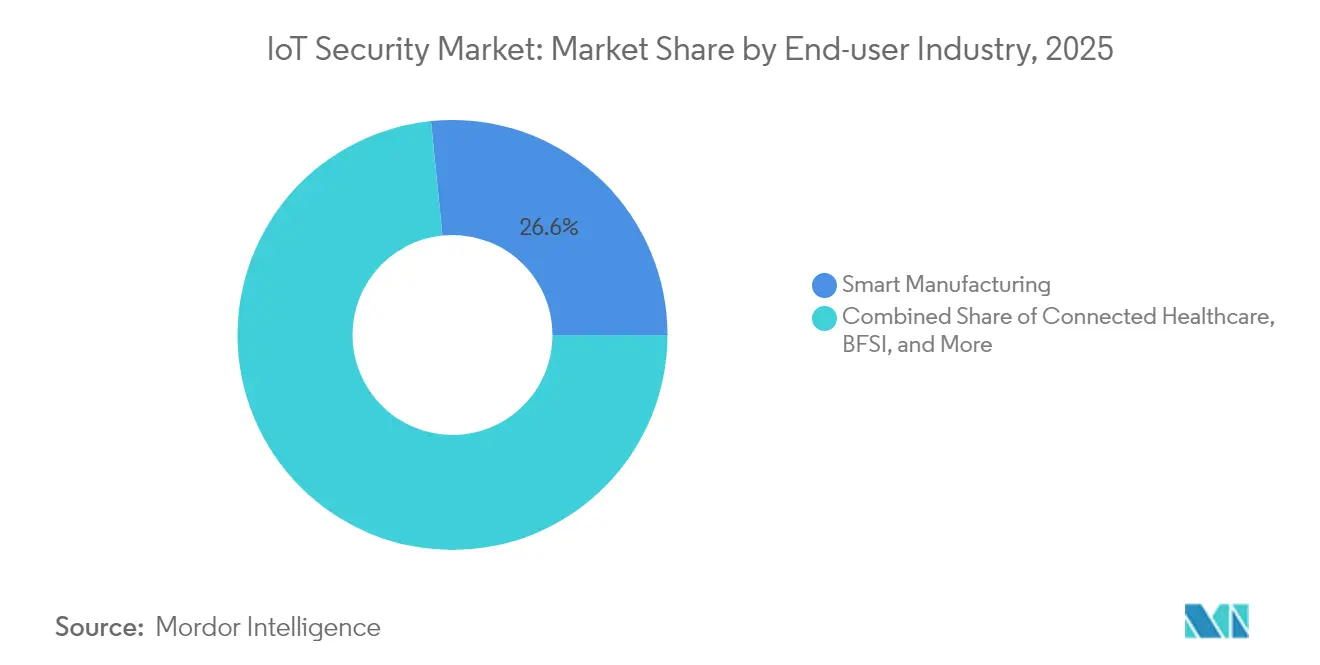

- Par utilisateur final, la fabrication intelligente représentait 26,60 % du marché de la sécurité IoT en 2025 ; l'énergie et les services publics devraient croître à un CAGR de 32,75 %.

- Par mode de déploiement, le cloud/SECaaS a capturé 45,40 % du marché de la sécurité IoT en 2025, avec des déploiements en périphérie hybride prévus à un CAGR de 33,15 %.

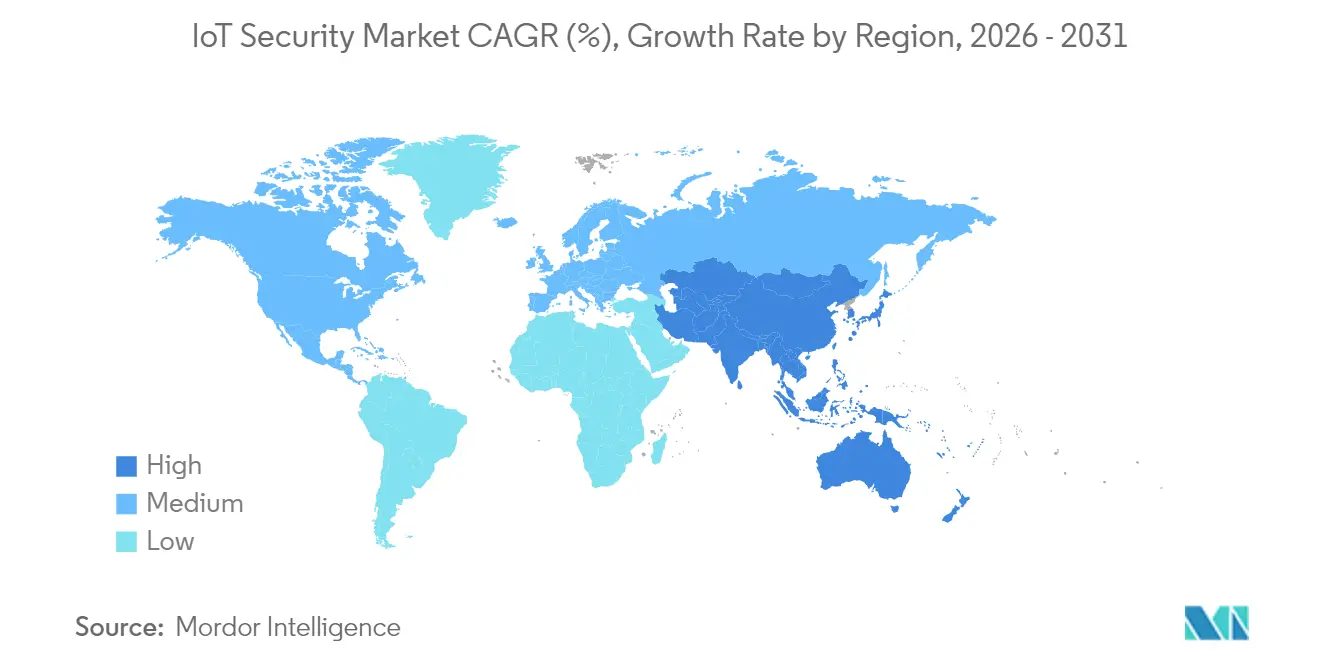

- Par région, l'Amérique du Nord représentait 34,70 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 34,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Surveillance réglementaire liée aux violations de données | +8.20% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Convergence des piles de sécurité OT + IT | +7.50% | Hubs manufacturiers d'Amérique du Nord et de l'UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Mandats de conception produit orientés vers la sécurité dès la conception | +6.80% | Mondial, porté par la conformité à l'UE | Moyen terme (2-4 ans) |

| Analytique des menaces adaptative basée sur l'IA | +5.90% | Adopteurs précoces en Amérique du Nord et dans l'UE, l'APAC suit | Court terme (≤ 2 ans) |

| Demande de sécurité IoT dans les industries critiques | +4.80% | Mondial, accent sur la santé, l'énergie et la fabrication | Moyen terme (2-4 ans) |

| Déploiement du NB-IoT par satellite pour les actifs distants | +4.10% | Mondial, cas d'usage ruraux et maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire liée aux violations de données

Les régulateurs sont passés de lignes directrices volontaires à une application punitive, illustrée par le règlement européen sur la cyberrésilience (Cyber Resilience Act) qui peut imposer des pénalités de 15 millions EUR pour les appareils non conformes entrant dans le bloc. La loi britannique PSTI, en vigueur depuis avril 2024, interdit les mots de passe par défaut et impose des fenêtres de mise à jour définies, obligeant les fabricants à repenser leurs pipelines de micrologiciels[1]Parlement du Royaume-Uni, "Loi sur la sécurité des produits et les infrastructures de télécommunications 2022," legislation.gov.uk. Les étiquettes destinées aux consommateurs introduites par la Commission fédérale des communications des États-Unis en 2024 permettent aux acheteurs de comparer la maturité en matière de sécurité, déplaçant l'avantage concurrentiel vers les fournisseurs conformes. Des incidents très médiatisés, tels que la cyberattaque de mars 2025 ayant exposé les dossiers de 5,5 millions de patients de Yale New Haven Health, illustrent l'urgence réglementaire et intensifient la surveillance. Les assembleurs de premier rang obligent désormais leurs fournisseurs de composants à détenir des certifications tierces, élevant les barrières à l'entrée pour les entreprises ne disposant pas de processus de développement sécurisé documentés.

Convergence des piles de sécurité OT + IT

Les réseaux de technologie opérationnelle qui fonctionnaient autrefois de manière isolée se connectent désormais aux clouds d'entreprise pour prendre en charge la maintenance prédictive et l'analytique. Les rançongiciels ciblant l'interface IT-OT ont augmenté de 84 % au cours du premier trimestre 2025 dans les usines nord-américaines, entraînant des mandats de visibilité unifiée dans les documents d'appel d'offres. Les protocoles industriels hérités tels que Modbus et DNP3 nécessitent des outils de sécurité capables de comprendre le trafic déterministe et les seuils de latence stricts, poussant les fournisseurs à intégrer une inspection approfondie des paquets adaptée aux environnements d'usine. Les revenus de sécurité de Cisco ont plus que doublé dans ses résultats du deuxième trimestre de l'exercice 2025, les clients se consolidant sur des plateformes de réseau et de sécurité convergées. La complexité de mise en œuvre a suscité une demande de services professionnels capables de migrer des usines existantes sans temps d'arrêt prolongé. À mesure que les déploiements convergés arrivent à maturité, les directeurs de la sécurité des systèmes d'information recherchent des solutions qui corrèlent les anomalies entre les contrôleurs de processus, les ordinateurs portables d'entreprise et les liens de maintenance à distance depuis une console unique.

Mandats de conception produit orientés vers la sécurité dès la conception

Les obligations de sécurité dès la conception intégrées dans le règlement européen sur la cyberrésilience (Cyber Resilience Act) poussent la modélisation des menaces et l'analyse des vulnérabilités vers les premières phases de l'ingénierie. Les équipes produit doivent désormais documenter la manière dont les clés de chiffrement sont stockées et comment les données de la nomenclature logicielle seront publiées avant que les prototypes ne quittent le laboratoire, ce qui allonge les cycles de développement tout en réduisant les dépenses de remédiation après lancement. Les dépôts de brevets pour la sécurité intégrée ont connu un pic en 2024, de grands fournisseurs ayant déposé des demandes pour des systèmes d'authenticité des données basés sur la blockchain et des jeux de puces à élément sécurisé destinés aux capteurs à faible coût. Les petits fabricants peinent souvent à financer de nouveaux cycles de développement sécurisé, ce qui entraîne une consolidation ou une externalisation vers des cabinets de conseil en conception sécurisée. Les investisseurs récompensent les entreprises qui démontrent des processus certifiés selon des normes telles que l'ETSI EN 303 645, créant une prime de marché pour les accréditations de conformité. À moyen terme, les écosystèmes d'appareils incapables de documenter un support de mise à jour continu risquent d'être exclus des principaux canaux de distribution au détail et de télécommunications.

Analytique des menaces adaptative basée sur l'IA

Les moteurs de détection par apprentissage automatique comparent désormais les bases comportementales de millions d'appareils, signalant le trafic anormal en quelques millisecondes et isolant automatiquement les nœuds suspects. Une étude évaluée par des pairs en 2024 a rapporté une précision de 99,52 % dans l'identification des paquets malveillants dans le trafic IoT à l'aide de réseaux de neurones graphiques. Les déploiements en périphérie dans les véhicules autonomes et les lignes de fabrication intelligente s'appuient sur ces modèles à faible latence, car l'acheminement des données vers des services de journalisation cloud violerait les contraintes de synchronisation. Des fournisseurs tels que Palo Alto Networks ont signalé une croissance de 43 % des revenus récurrents annuels pour les abonnements de sécurité améliorés par l'IA au cours de l'exercice 2025. Les fabricants de matériel répondent avec des accélérateurs d'IA à faible consommation d'énergie adaptés aux charges de travail cryptographiques pour surmonter les limites de batterie et thermiques. Les entreprises apprécient les moteurs d'IA qui s'auto-ajustent les signatures, réduisant le délai moyen de détection même lorsque les populations d'appareils s'étendent à des dizaines de millions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Écosystème de mise à jour des micrologiciels fragmenté | -4.70% | Mondial, déploiements hérités | Moyen terme (2-4 ans) |

| Retard de renouvellement des appareils existants en environnement industriel | -3.90% | Installations industrielles d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité spécialisés IoT | -3.20% | Mondial, aiguë en APAC | Court terme (≤ 2 ans) |

| Limites de puissance de calcul en périphérie pour le chiffrement | -2.80% | Mondial, actifs alimentés par batterie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écosystème de mise à jour des micrologiciels fragmenté

L'analyse de 53 000 images de micrologiciels sur des microcontrôleurs courants a montré que 99,43 % étaient stockées en texte clair, offrant aux attaquants un accès direct aux chargeurs d'amorçage et aux secrets[2]USENIX, "SoK : Lacunes en matière de sécurité des micrologiciels," usenix.org. Seulement un tiers des fournisseurs maintient un pipeline de mise à jour automatique par voie hertzienne, laissant des composants obsolètes non corrigés pendant une moyenne de 1,34 an. Les règles de l'UE imposent désormais des mises à jour automatiques, contraignant à repenser les processus de flashage à distance. Les opérateurs industriels hésitent car les temps d'arrêt pour les mises à jour peuvent coûter des centaines de milliers de dollars par heure, de sorte que des actifs non corrigés persistent au sein des infrastructures critiques. Il en résulte une dette de sécurité croissante qui ralentit l'adoption de cadres d'authentification avancés.

Retard de renouvellement des appareils existants en environnement industriel

Des millions d'automates programmables industriels et d'unités terminales distantes, installés bien avant que la cybersécurité ne retienne l'attention, ne peuvent pas accepter de micrologiciels signés ni de chiffrement moderne. Le remplacement peut dépasser 3 millions USD par ligne de production, y compris la recertification selon les normes de sécurité, ce qui pousse les directeurs financiers à reporter les mises à niveau. Les fournisseurs répondent par une micro-segmentation réseau et une détection des anomalies qui entourent plutôt que modifient les appareils hérités, mais ces surcouches ajoutent de la complexité et des coûts. Le défi est particulièrement aigu dans les services publics d'énergie, où les équipements de sous-stations ont une durée de vie de 30 ans mais font désormais face à des tentatives d'intrusion de niveau État-nation. À terme, les conseils d'administration des propriétaires d'actifs pourraient considérer le risque cyber de manière comparable à la sécurité physique, mais la réticence au renouvellement restera un frein à la croissance lors du prochain cycle d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : les périmètres réseau ancrent les stratégies de défense

La sécurité réseau a généré 41,55 % des revenus du marché de la sécurité IoT en 2025, portée par des entreprises qui traitent encore le périmètre réseau comme le seul point d'application uniformément contrôlable. Les politiques de pare-feu, de micro-segmentation et de SD-WAN sécurisé restreignent le trafic est-ouest entre des points de terminaison hétérogènes qui manquent souvent de protections au niveau de la puce. À mesure que les lignes de production connectent des automates programmables hérités aux clouds d'analytique, les moteurs d'inspection analysent désormais les protocoles industriels aux côtés du protocole IP standard, exigeant des flux de renseignements sur les menaces spécialisés. L'adoption bénéficie également de la règle de la FCC obligeant les fournisseurs à illustrer les chemins de mise à jour activés par le cloud, incitant les acheteurs vers des fournisseurs qui intègrent la télémétrie des pare-feu et des proxys pour vérifier l'état des correctifs.

La sécurité cloud/virtuelle est projetée à un CAGR de 34,38 % jusqu'en 2031, les plateformes évoluant vers la sécurité en tant que service. La capacité élastique s'aligne sur les pics liés aux déploiements massifs de mises à jour de micrologiciels ou aux flux de retour des capteurs vidéo. Les entreprises équilibrent la latence en maintenant l'application près de l'appareil tout en transmettant les journaux à des analyses hébergées de manière centralisée pour une détection corrélée des anomalies. Des suites de chiffrement légères telles que LEA consomment 30 % moins d'énergie que l'AES-128, permettant un chiffrement en temps réel même dans des étiquettes alimentées par pile bouton. Les fournisseurs qui fusionnent les moteurs de politique cloud avec des agents d'application locaux sont bien positionnés pour capter des parts de marché supplémentaires de la sécurité IoT une fois que le 5G RedCap élargira la bande passante dans les ateliers de fabrication.

Par composant : l'accélération des services dépasse le déploiement des solutions

Les solutions ont conservé une part de 57,35 % de la taille du marché de la sécurité IoT en 2025, couvrant les bibliothèques de chiffrement, les plateformes d'identité et les agents de détection des anomalies à l'exécution intégrés dans les SDK d'appareils. Les piles précertifiées raccourcissent les audits de conformité selon l'ETSI EN 303 645 ou l'ISO 27400, de sorte que les acheteurs allouent encore des budgets aux licences logicielles qui cochent les listes de contrôle réglementaires. Cependant, les services, en particulier la détection et la réponse gérées, progresseront à un CAGR de 35,02 % car les pénuries de talents poussent les opérateurs à externaliser la surveillance 24×7.

La demande de conseil professionnel a augmenté après que l'UE a commencé une application progressive du règlement sur la cyberrésilience (Cyber Resilience Act) en janvier 2025, obligeant les fabricants à documenter les évaluations des risques de la chaîne d'approvisionnement avant le lancement des produits. Les fournisseurs de services de sécurité gérés centralisent les outils et partagent les renseignements sur les menaces entre les clients, donnant aux services publics de taille moyenne accès à des capacités autrefois réservées aux marques mondiales. À mesure que les équipes des centres d'opérations de sécurité intègrent des co-pilotes d'IA qui trient les alertes, les marges de service s'élargissent même lorsque les effectifs restent stables, renforçant le glissement structurel des ventes de produits vers des modèles de revenus récurrents.

Par secteur d'utilisation final : la domination de la fabrication fait face au défi du secteur de l'énergie

La fabrication intelligente a contribué à 26,60 % des revenus de 2025, les usines soucieuses d'éviter les temps d'arrêt ayant fortement investi après une vague de rançongiciels ayant forcé plusieurs arrêts de production à huit chiffres. Les usines déploient des surcouches de confiance zéro pour isoler les cellules robotiques et utilisent des réseaux sensibles au temps pour authentifier les commandes des contrôleurs, protégeant des productions journalières évaluées à des millions de dollars.

L'énergie et les services publics, prévus à un CAGR de 32,75 % jusqu'en 2031, accélèrent les dépenses en détection d'intrusion dans les sous-stations et en passerelles SCADA sécurisées. Les régulateurs européens ont signalé les onduleurs solaires sur toiture comme des risques de défaillance en cascade, obligeant les opérateurs de réseau à renforcer les nœuds périphériques. La micro-segmentation autour des actifs de production distribuée, associée à des essais d'échange de clés résistants aux attaques quantiques, positionne le secteur pour dépasser les taux de croissance de la fabrication. Les certifications sectorielles telles que l'IEC 62443-3-3 exigent la preuve d'une défense en profondeur dans la production, le transport et la distribution, orientant les contrats vers des fournisseurs proposant des architectures de référence spécialisées.

Par mode de déploiement : la migration vers le cloud accélère l'adoption de la sécurité en périphérie

Le cloud/SECaaS a capturé 45,40 % des revenus du marché de la sécurité IoT en 2025, les organisations ayant adopté des modèles d'abonnement qui fournissent des pipelines de mise à jour continus et des analyses de renseignements sur les menaces mutualisées. La pression réglementaire pour un support de correctifs à vie s'aligne naturellement avec les architectures mutualisées capables de déployer des correctifs en quelques heures plutôt que de mettre en scène des déploiements sur site.

La périphérie hybride est positionnée pour un CAGR de 33,15 % car les applications sensibles à la latence dans les robots mobiles autonomes et la télé-chirurgie ne peuvent pas faire transiter chaque paquet vers des centres de données distants. Les nœuds périphériques exécutent une inférence conteneurisée pour bloquer les anomalies localement, tandis que le cloud héberge l'entraînement des modèles et l'orchestration des politiques. Le nombre de brevets pour les modules de sécurité matérielle natifs de la périphérie a doublé en 2024, reflétant les investissements dans des processeurs capables d'accélérer l'attestation à divulgation nulle de connaissance sans épuiser les budgets de batterie. À terme, les installations isolées adopteront la 5G privée et des serveurs MEC dédiés pour fusionner les avantages des deux extrêmes de déploiement.

Analyse géographique

L'Amérique du Nord a conservé 34,70 % des revenus mondiaux en 2025, ancrée par des initiatives fédérales telles que le programme d'étiquetage de la FCC qui favorisent les fournisseurs prêts à documenter les mécanismes de mise à jour sécurisée. Les entreprises ont adopté tôt les analyses basées sur l'IA, tirant parti d'une infrastructure cloud étendue et d'équipes de centres d'opérations de sécurité matures. Le Département de la sécurité intérieure désigne spécifiquement les intrusions étrangères dans les infrastructures critiques comme un risque majeur, orientant les subventions fédérales vers des projets pilotes de surveillance des services d'eau et des pipelines. Le Canada reflète l'approche américaine, tandis que le boom de la délocalisation de proximité au Mexique nécessite une sécurité intégrée dans les hubs logistiques transfrontaliers. Les startups se concentrent autour de la Silicon Valley et d'Austin, injectant des solutions brevetées d'intégrité des micrologiciels et de cryptographie post-quantique dans les chaînes d'approvisionnement des entreprises du Fortune 500.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 34,25 %, propulsée par des déploiements agressifs de villes intelligentes et une adoption massive de l'IoT grand public. La Chine a signalé 2,57 milliards de terminaux connectés en août 2024, mettant à rude épreuve la capacité des opérateurs locaux à authentifier le trafic et à bloquer l'activité des botnets. Le ministère japonais des Affaires intérieures et des Communications a publié des lignes directrices sur les villes intelligentes sécurisées en 2024, catalysant des marchés publics municipaux qui intègrent la confiance zéro dès le départ. La recherche coréenne sur la 6G inclut un échange de clés résistant aux attaques quantiques pour les points de terminaison IoT, positionnant les fournisseurs nationaux pour capter des contrats à l'exportation une fois les normes stabilisées. Les gouvernements d'Indonésie et du Vietnam intègrent désormais des audits d'hygiène cyber dans les incitations à la fabrication, obligeant les investisseurs étrangers à acheter des plateformes de sécurité certifiées.

L'Europe s'appuie sur l'attraction réglementaire plutôt que sur le volume brut. Le règlement sur la cyberrésilience (Cyber Resilience Act) oblige chaque produit connecté vendu dans le bloc à documenter la modélisation des menaces, la divulgation des vulnérabilités et les politiques de mise à jour à vie. Les fabricants hors d'Europe se conforment pour éviter l'exclusion du marché, exportant l'influence de la réglementation dans le monde entier. La loi britannique PSTI supprime les mots de passe par défaut des rayons de l'électronique grand public, renforçant la résilience de base. Les projets Industrie 4.0 allemands mettent l'accent sur les réseaux déterministes sécurisés par les contrôles IEC 62443, tandis que les plateformes de données métropolitaines françaises exigent un chiffrement de bout en bout entre les passerelles périphériques et les analyses centralisées. Le financement du programme Europe numérique de l'UE subventionne l'adoption par les PME de piles de sécurité certifiées, élargissant le marché adressable pour les fournisseurs de services gérés.

Paysage réglementaire

La réglementation en matière de sécurité IoT évolue de recommandations volontaires vers des exigences contraignantes et transnationales qui influencent la conception des produits, les achats et la qualification des fournisseurs. Dans l'Union européenne, le règlement (UE) 2024/2847 (Cyber Resilience Act), signé le 23 octobre 2024, établit des exigences horizontales de cybersécurité pour les produits comportant des éléments numériques et relève le niveau d'exigence de conformité pour les fabricants vendant des dispositifs connectés dans le bloc.

En dehors de l'UE, les gouvernements renforcent les règles de base applicables aux dispositifs et les directives d'achat. Le régime britannique de sécurité des produits et des infrastructures de télécommunications (PSTI) (en vigueur depuis avril 2024) et l'activité de labellisation grand public de la Federal Communications Commission américaine en 2024 renforcent les attentes en matière de sécurité dès la conception, tandis que le NIST maintient des références de base IoT pour l'usage fédéral américain via la série 8259 et les directives connexes (y compris des travaux en cours tels que la révision de la SP 800-213 et le NIST IR 8259r1 en 2026). L'Australie a ajouté une autre référence obligatoire, avec les Cyber Security (Security Standards for Smart Device) Rules 2025, entrant en vigueur le 4 mars 2026 après une période de transition, ce qui accroît le besoin de contrôles cohérents à l'échelle mondiale, alignés sur des normes largement utilisées telles que l'ETSI EN 303 645 et l'évaluation de conformité ETSI TS 103 701.

Analyse de la chaîne de valeur

La chaîne de valeur de la sécurité IoT commence par la conception des dispositifs et le choix du silicium (éléments sécurisés, démarrage sécurisé, stockage de clés), puis passe par le développement du micrologiciel et des logiciels (cycle de développement sécurisé, modélisation des menaces, SBOM, divulgation des vulnérabilités). Elle s'étend également à la fabrication et au provisionnement (injection d'identité et cycle de vie des certificats) et au déploiement dans les environnements d'entreprise et OT (segmentation réseau, sécurité des passerelles, application des politiques cloud).

En aval, les opérateurs et partenaires de services assurent la surveillance et la réponse via des SOC, la détection et réponse gérées, et la préparation aux incidents, tandis que les plateformes cloud fournissent une analyse continue et l'orchestration des mises à jour pour les grandes flottes d'appareils. Les jalons de conformité et les mises à jour des directives influencent de plus en plus la coordination des acteurs tout au long de la chaîne. Le NIST a ouvert la revue publique de l'ébauche publique initiale de la SP 800-213 Révision 1 en juin 2026, incitant les fabricants et intégrateurs à aligner les pratiques du cycle de vie des produits sur les directives fédérales, tandis que les exigences européennes progressives du Cyber Resilience Act renforcent les attentes en matière de documentation fournisseur et de préparation aux audits. Des goulots d'étranglement subsistent au niveau de l'exécution des mises à jour de micrologiciels et de la latence des correctifs dans des flottes hétérogènes, ce qui stimule la demande pour des outils automatisant l'intégration, l'attestation et les mises à jour à distance sans perturber les environnements OT existants, ainsi que des partenariats entre fournisseurs de sécurité, fabricants d'appareils et opérateurs de connectivité pour intégrer les contrôles plus tôt dans le cycle de vie du produit.

Paysage concurrentiel

Le marché de la sécurité IoT présente une fragmentation modérée. Les acteurs établis tels que Cisco tirent parti de leurs empreintes réseau pour regrouper les renseignements sur les menaces, enregistrant une croissance de 117 % en glissement annuel des revenus de sécurité au deuxième trimestre de l'exercice 2025. Les acteurs de plateformes comme Palo Alto Networks ont affiché une expansion de 43 % des revenus récurrents annuels de sécurité de nouvelle génération en intégrant des moteurs d'apprentissage automatique qui s'adaptent en temps réel. Check Point, Fortinet et Microsoft enrichissent leurs suites XDR avec des décodeurs de protocoles OT, ciblant les comptes qui exigent une visibilité sur un seul écran couvrant le cloud, le campus et l'usine.

Les startups se concentrent sur des lacunes étroitement définies : l'inspection de paquets dans le silicium pour les capteurs à faible consommation, les mises à jour de micrologiciels résistantes aux attaques quantiques et les registres d'identité d'appareils basés sur la blockchain. Le financement par capital-risque favorise les fondateurs capables de présenter des certifications IEC 62443 ou des victoires pilotes dans des raffineries existantes. Les acquisitions illustrent la pression de consolidation ; les grands fournisseurs paient des primes pour les bibliothèques de modèles d'IA ou les piles de systèmes d'exploitation sécurisés en périphérie plutôt que de les développer en interne. L'analyse des brevets met en évidence un pivot vers le chiffrement homomorphe léger et la détection des menaces par apprentissage fédéré, suggérant que les portefeuilles de propriété intellectuelle sous-tendront la compétitivité à mesure que les normes post-quantiques se cristalliseront.

Les stratégies de distribution s'articulent autour des services gérés : les fournisseurs de services de sécurité gérés commercialisent sous marque blanche des portails cloud des équipementiers, tandis que les opérateurs de télécommunications associent la sécurité à des tranches 5G privées. Les audits réglementaires deviennent des facilitateurs de vente ; les fournisseurs proposant des kits de documentation prêts à l'emploi raccourcissent le délai de certification de conformité des clients, faisant pencher les scores d'évaluation dans les appels d'offres concurrentiels. Sur l'horizon de prévision, les fournisseurs capables d'automatiser la collecte de preuves et la surveillance continue des contrôles devanceront les concurrents encore orientés vers des contrats de licence annuels.

Leaders du secteur de la sécurité IoT

Palo Alto Networks

Fortinet, Inc.

Cisco Systems, Inc.

IBM Corporation

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les régimes obligatoires de sécurité des produits et les directives sur le cycle de vie créent un espace pour les fournisseurs capables d'opérationnaliser la sécurité dès la conception à grande échelle, en particulier pour les fabricants ayant besoin de dossiers de preuves reproductibles tels que la génération de SBOM, les flux de traitement et de remédiation des vulnérabilités, et l'application des politiques de mise à jour. La publication en novembre 2025 par le NIST de la SP 1800-36 sur l'intégration au niveau réseau de confiance et la gestion du cycle de vie indique une demande pour des architectures de référence pratiques réduisant les frictions d'intégration des appareils tout en améliorant la visibilité des flottes, favorisant l'adoption de solutions dans l'IoT grand public, d'entreprise et industriel.

La convergence IT/OT favorise également des contrôles alignés sur le zéro confiance, adaptés aux réseaux OT déterministes et aux contraintes des sites existants. En avril 2026, des agences américaines (CISA avec le DoD, le FBI, le DoE et le Département d'État) ont publié des directives complètes pour appliquer le zéro confiance aux environnements OT, renforçant la demande de segmentation, d'accès sensible à l'identité et de surveillance aux frontières IT/OT. Les écosystèmes industriels européens investissent également dans l'échange sécurisé de données et la résilience de l'automatisation, notamment avec l'initiative de juin 2026 lorsque Fraunhofer AISEC et IOSB ont rejoint le consortium Semiconductor-X pour faire progresser les salles de données industrielles sécurisées et l'échange de données de production sensibles. Ces initiatives favorisent les fournisseurs qui combinent la découverte des appareils et l'évaluation des risques avec une connectivité sécurisée, l'orchestration des politiques et des modèles de déploiement axés sur les services capables de gérer les actifs existants et les longs cycles de vie des équipements.

Développements récents du secteur

- Mars 2026 : Palo Alto Networks a annoncé des partenariats avec Nokia, U Mobile, Aeris et Celerway pour offrir une connectivité et une visibilité sécurisées dès la conception pour les usines d'IA et les flottes IoT mondiales. Cette mise à jour relie plus directement la sécurité des appareils IoT/OT à la couche de connectivité, où les points de terminaison gérés et non gérés peuvent être découverts et gouvernés à grande échelle sur plusieurs réseaux.

- Août 2025 : Palo Alto Networks a introduit Device Security, une évolution intégrée à la plateforme de ses capacités de sécurité IoT/OT pour la découverte, l'évaluation des risques et l'atténuation proactive. En intégrant les protections IoT/OT dans un mouvement de plateforme de sécurité plus large, cette version soutient les tendances de consolidation chez les acheteurs recherchant des politiques et analyses unifiées à travers les environnements d'entreprise, cloud et industriels.

- Mai 2024 : Fortinet a lancé un assistant de sécurité IoT basé sur l'IA générative intégré à FortiManager, visant à automatiser la détection et le dépannage des vulnérabilités IoT. Cette mise à jour renforce la différenciation axée sur les opérations pour les programmes de sécurité IoT en réduisant le temps d'investigation et en permettant des actions politiques plus rapides pour de grandes populations d'appareils hétérogènes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la sécurité IoT couvre les revenus générés par les logiciels, plateformes et services connexes qui protègent les appareils connectés, les réseaux et les flux de données à travers les déploiements IoT, de l'intégration à la surveillance et à la réponse continues.

Exclusions de périmètre : nous excluons la sécurité informatique générale non liée aux identités des appareils IoT, aux communications appareil-cloud, ou aux opérations IoT.

Aperçu de la segmentation

- Par type de sécurité

- Sécurité réseau

- Sécurité des points de terminaison/appareils

- Sécurité des applications

- Sécurité cloud/virtuelle

- Par composant

- Solutions

- IAM et PKI

- Protection contre les attaques DDoS

- IDS/IPS

- Chiffrement et tokenisation

- Services

- Services professionnels

- Services de sécurité gérés

- Solutions

- Par secteur d'utilisation final

- Fabrication intelligente

- Santé connectée

- Automobile et mobilité

- Énergie et services publics

- BFSI

- Gouvernement et villes intelligentes

- Commerce de détail et logistique

- Par mode de déploiement

- Sur site

- Cloud/SECaaS

- Périphérie hybride

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande pour les appareils connectés et les contrôles de risque qui les entourent généralement. Nous nous sommes appuyés sur des sources publiques telles que les directives du NIST, les publications de l'ENISA, les documents de labellisation de cybersécurité de la FCC le cas échéant, et les statistiques de vulnérabilité de la NVD pour comprendre les catégories de contrôle et les schémas d'attaque récurrents.

Pour garder le modèle de marché ancré dans la réalité de l'adoption, les signaux d'expéditions d'appareils et de connectivité ont également été examinés à l'aide de sources telles que les indicateurs de l'UIT, les statistiques de l'économie numérique de l'OCDE, et les publications pertinentes d'associations professionnelles sur l'automatisation industrielle et les écosystèmes domestiques intelligents. Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit et la couverture médiatique crédible pour recouper l'orientation des prix et les comportements d'achat, puis comblé les lacunes par des abonnements payants sélectifs pour les données financières d'entreprises, les recherches de brevets, et les actualités et données financières. Ces sources sont illustratives, et de nombreuses autres références publiques ont été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la répartition réelle des budgets de sécurité IoT entre les couches appareil, réseau, cloud et application, et sur la part achetée en logiciel par rapport aux services. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs de systèmes et des utilisateurs finaux dans les principales régions, ce qui a permis de corriger les hypothèses documentaires sur les taux d'attachement, le comportement de renouvellement et les dépenses de sécurité par appareil là où les signaux d'expéditions et de connectivité étaient moins directs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 16 % | APAC : 53 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une évaluation descendante du bassin de demande basée sur le taux de pénétration, où la croissance des appareils connectés et l'adoption de la connectivité ont été traduites en dépenses adressables de sécurité, puis réparties selon les couches de sécurité généralement mises en œuvre dans les piles IoT. Les totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, y compris des prix de vente moyens échantillonnés multipliés par des volumes estimés pour les déploiements courants, et des vérifications de canal sur le mix de services afin que le chiffre final ne repose pas sur une seule perspective.

Les données d'entrée ayant influencé le modèle incluaient les signaux d'expéditions d'appareils IoT et de base installée, la répartition entre déploiements grand public et industriels, les taux d'attachement de sécurité typiques par cas d'usage, les valeurs moyennes des contrats et les schémas de renouvellement pour les contrôles axés sur l'IoT, et le rythme d'adoption réglementaire et de conformité pouvant accélérer les dépenses. Lorsqu'une perspective ascendante n'a pas pu être construite pour des géographies plus petites ou des cas d'usage de niche, nous avons appliqué des ratios de référence issus de marchés comparables, puis les avons retestés avec les retours d'entretiens.

Les prévisions ont été dérivées à l'aide d'une analyse de scénarios, où des variables telles que la croissance des appareils, l'urgence induite par les violations de sécurité et l'adoption du cloud ont été ajustées selon des scénarios de base, conservateur et agressif. La trajectoire de prévision finale n'a été retenue qu'après que les résultats des scénarios correspondaient à l'orientation attendue par les répondants primaires en matière de budgets et de calendrier de déploiement.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications afin que le dimensionnement final reste cohérent avec les signaux du monde réel. Les analystes ont comparé les totaux régionaux à des indicateurs indépendants tels que la croissance des appareils, l'orientation des dépenses de sécurité des entreprises et la pression signalée des incidents cyber, puis ont examiné tout écart important avant validation finale.

Une seconde revue est effectuée pour confirmer les définitions, le traitement des devises et l'alignement des années, suivie de déclencheurs de recontact lorsqu'une donnée est en conflit avec ce que perçoit la majorité des répondants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les hypothèses de demande. Avant livraison, nous effectuons une dernière vérification afin que les informations publiques les plus récentes et les révisions du modèle soient reflétées.

Taille du marché de la sécurité IoT selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché de la sécurité IoT peuvent sembler très éloignées les unes des autres car les périmètres ne sont pas uniformes, et le calcul sous-jacent de l'adoption et de la tarification n'est pas toujours visible. Les différences proviennent généralement de ce qui est considéré comme de la sécurité spécifique à l'IoT, de la manière dont les services sont traités, de l'année utilisée comme taille actuelle, et de la gestion du calendrier des devises.

En suivant les indicateurs de demande portés par les appareils et en actualisant les hypothèses d'adoption et de tarification via des entretiens, l'approche de Mordor Intelligence maintient la valeur du marché 2026 liée aux contrôles de sécurité IoT plutôt qu'à des ensembles de cybersécurité plus larges, ce qui réduit l'inflation due aux dépenses non liées à l'IoT. L'écart entre les chiffres externes tend également à s'élargir lorsqu'une étude part d'une année de référence différente, applique une progression de prix de vente moyen plus rapide, ou suppose des achats à court terme plus fortement motivés par la conformité sans vérification à travers les différentes cohortes d'utilisateurs finaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,66 milliards USD (2026) | |

| Cabinet de conseil mondial A | 35,50 milliards USD (2024) | Utilise une année de référence antérieure et semble inclure un panier de dépenses de cybersécurité plus large autour des environnements IoT, ce qui peut englober une sécurité cloud et réseau adjacente non strictement délimitée à l'IoT. |

| Groupe de recherche sectorielle B | 28,30 milliards USD (2024) | Part d'une base 2024 et applique une couverture de solutions plus large à travers les régions, et les hypothèses de répartition des services sont moins transparentes, ce qui peut gonfler le total lorsque la mise en œuvre et le conseil sont pris en compte plus intégralement. |

Le tableau montre que la plupart des écarts s'expliquent par l'alignement des années et la manière dont la sécurité spécifique à l'IoT est distinguée des dépenses de sécurité générales. Lorsque le périmètre est maintenu cohérent, et que des hypothèses telles que les taux d'attachement et le mix de services sont vérifiées auprès d'acheteurs et d'intégrateurs réels, la taille de marché qui en résulte devient plus facile à tracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la sécurité IoT ?

Le marché de la sécurité IoT s'élève à 11,66 milliards USD en 2026 et devrait atteindre 47,33 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la sécurité IoT ?

La sécurité réseau est en tête avec une part de marché de 41,55 %, reflétant la préférence des entreprises pour une défense centrée sur le périmètre.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en périphérie hybride devraient progresser à un CAGR de 33,15 % car ils équilibrent le traitement à faible latence avec l'orchestration basée sur le cloud.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements explosifs dans les villes intelligentes et l'ajout rapide de milliards de points de terminaison IoT grand public alimentent le CAGR prévu de 34,25 % de l'Asie-Pacifique.

Comment les réglementations influencent-elles la sélection des fournisseurs ?

Des lois telles que le règlement européen sur la cyberrésilience (Cyber Resilience Act) et la loi britannique PSTI exigent une sécurité dès la conception documentée et un support de mise à jour à vie, de sorte que les acheteurs privilégient les fournisseurs capables de prouver leur conformité.

Quels facteurs freinent l'adoption de la sécurité IoT ?

Les mécanismes de mise à jour des micrologiciels fragmentés, le coût du renouvellement des appareils hérités et les pénuries de talents spécialisés en cybersécurité ralentissent une mise en œuvre plus large malgré la hausse des niveaux de menace.

Dernière mise à jour de la page le: