Taille et part du marché de l'IoT grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

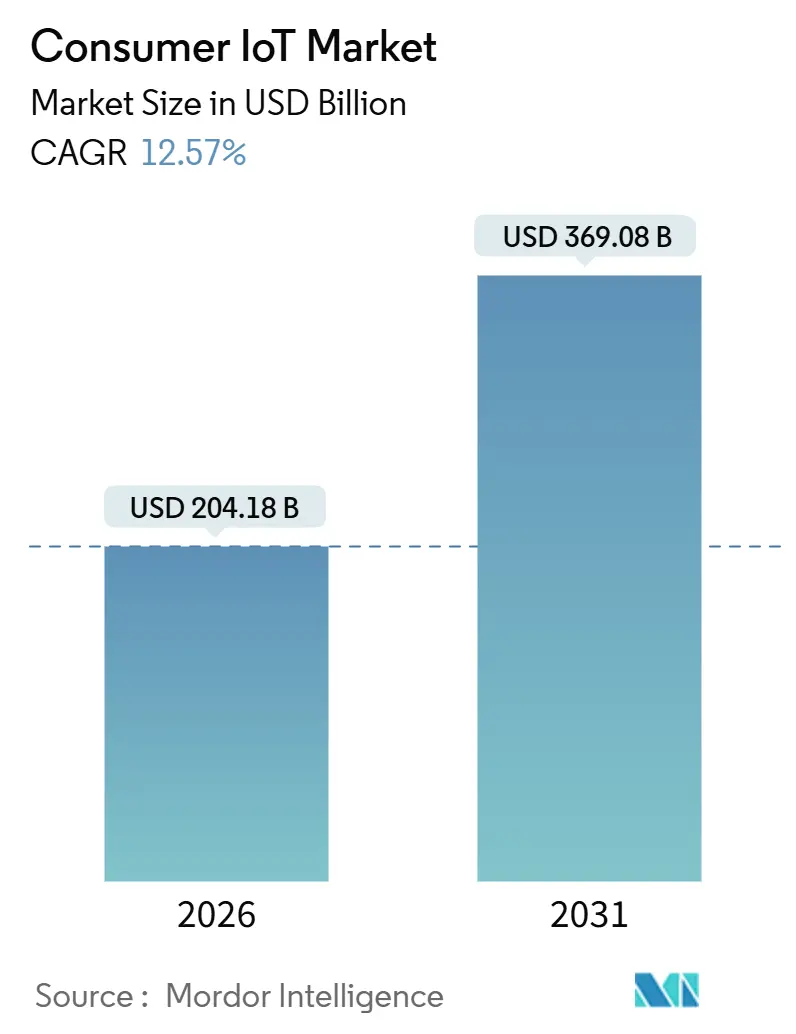

| Taille du Marché (2026) | 204.18 Milliards de dollars |

| Taille du Marché (2031) | 369.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT grand public par Mordor Intelligence

Le marché de l'IoT grand public s'élevait à 204,18 milliards USD en 2026 et devrait atteindre 369,08 milliards USD d'ici 2031, reflétant un TCAC de 12,57 % sur la période et confirmant une trajectoire ascendante solide tant en termes de taille actuelle que de valeur future du marché. La croissance est alimentée par les intégrations de connectivité satellitaire qui étendent la couverture des appareils au-delà des réseaux terrestres, par les pressions réglementaires en faveur de l'efficacité énergétique qui intègrent les appareils intelligents dans les codes du bâtiment, et par l'arrivée de Matter 1.5 qui introduit enfin l'interopérabilité des caméras entre marques. Le positionnement concurrentiel s'est orienté vers le contrôle des plateformes, Amazon, Google, Apple et Samsung intégrant l'inférence de grands modèles de langage sur appareil qui fidélise les utilisateurs aux écosystèmes de marque. La marchandisation du matériel, la baisse des prix des capteurs en dessous de 0,50 USD et les architectures de référence basées sur les normes ISO ont déplacé la capture de valeur vers les logiciels et les services, tandis que les expansions des fonderies de puces en Arizona et au Texas améliorent la résilience de l'approvisionnement. Les remises liées aux assurances, les déploiements de la 5G et du LPWAN, ainsi que la volatilité des prix de l'énergie constituent des catalyseurs supplémentaires qui élargissent l'adoption dans les foyers, les objets connectés portables et les véhicules connectés.

Principaux enseignements du rapport

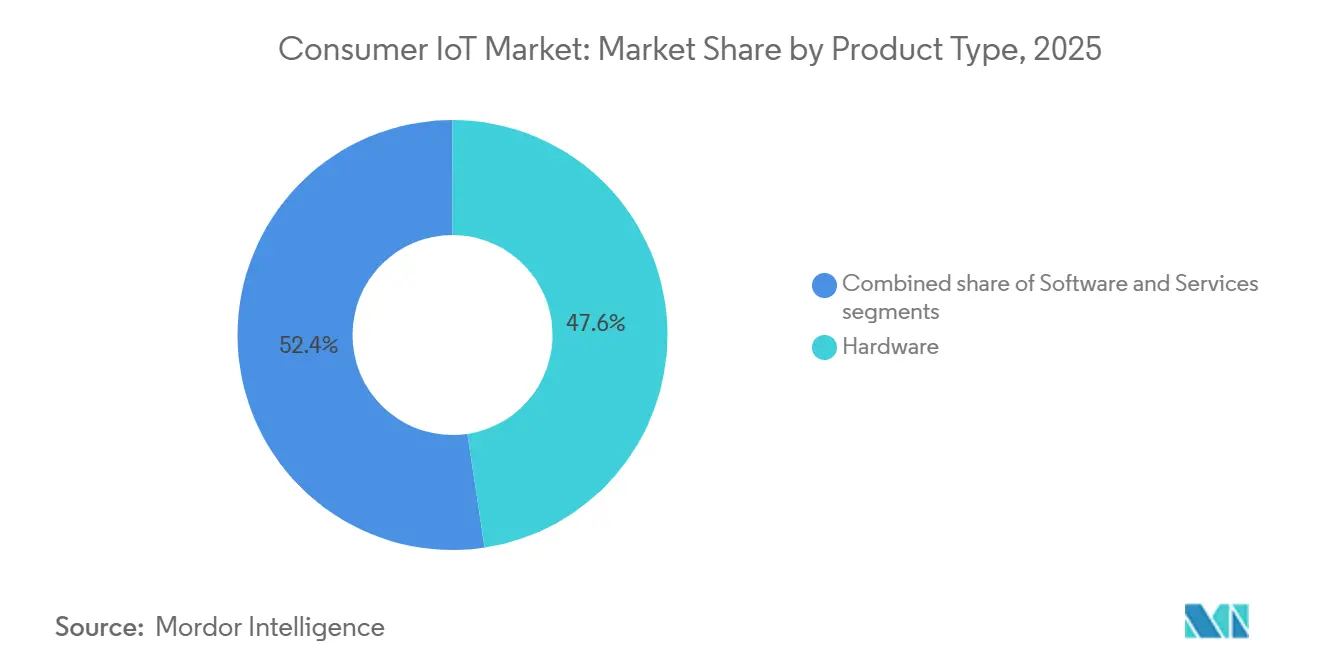

- Par type de produit, le matériel a dominé avec une part de revenus de 47,62 % en 2025, tandis que les services progressent à un TCAC de 13,21 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi représentait 43,44 % des déploiements en 2025, tandis que l'ultra-large bande devrait enregistrer un TCAC de 13,62 % jusqu'en 2031.

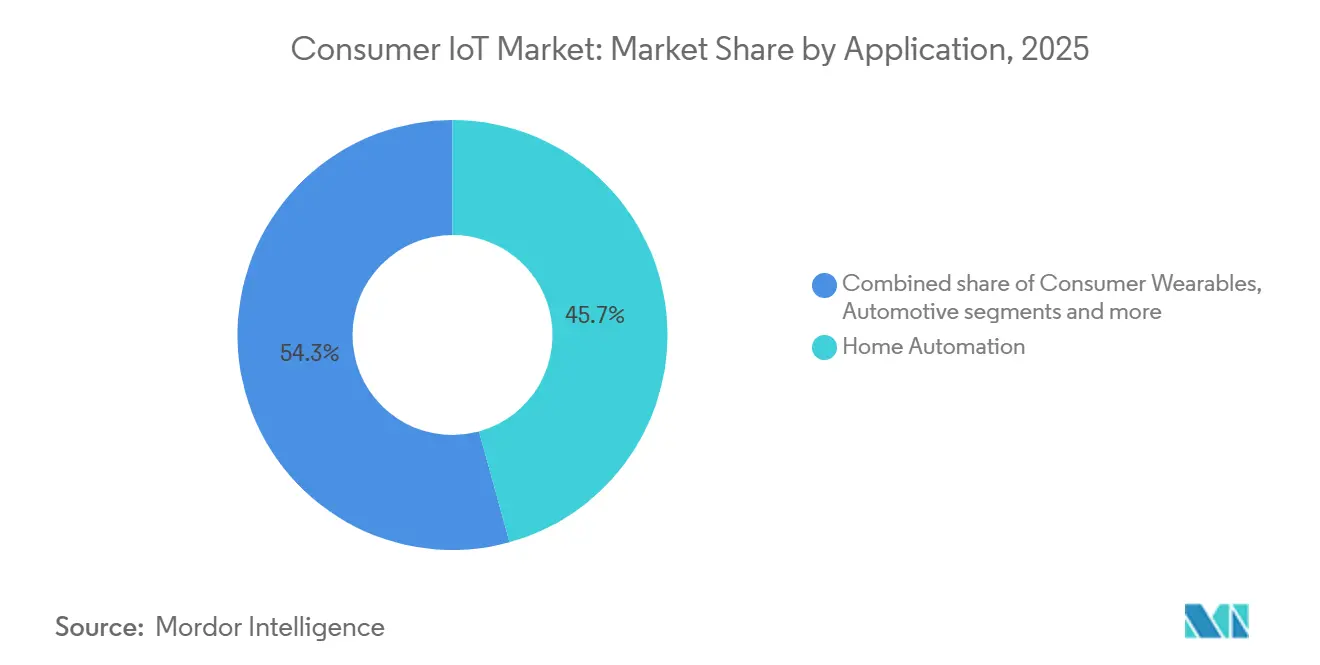

- Par application, la domotique représentait 45,73 % des revenus en 2025, tandis que les dispositifs de santé devraient progresser à un TCAC de 13,93 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne ont capté une part de 56,91 % en 2025 et devraient croître à un TCAC de 13,08 % jusqu'en 2031.

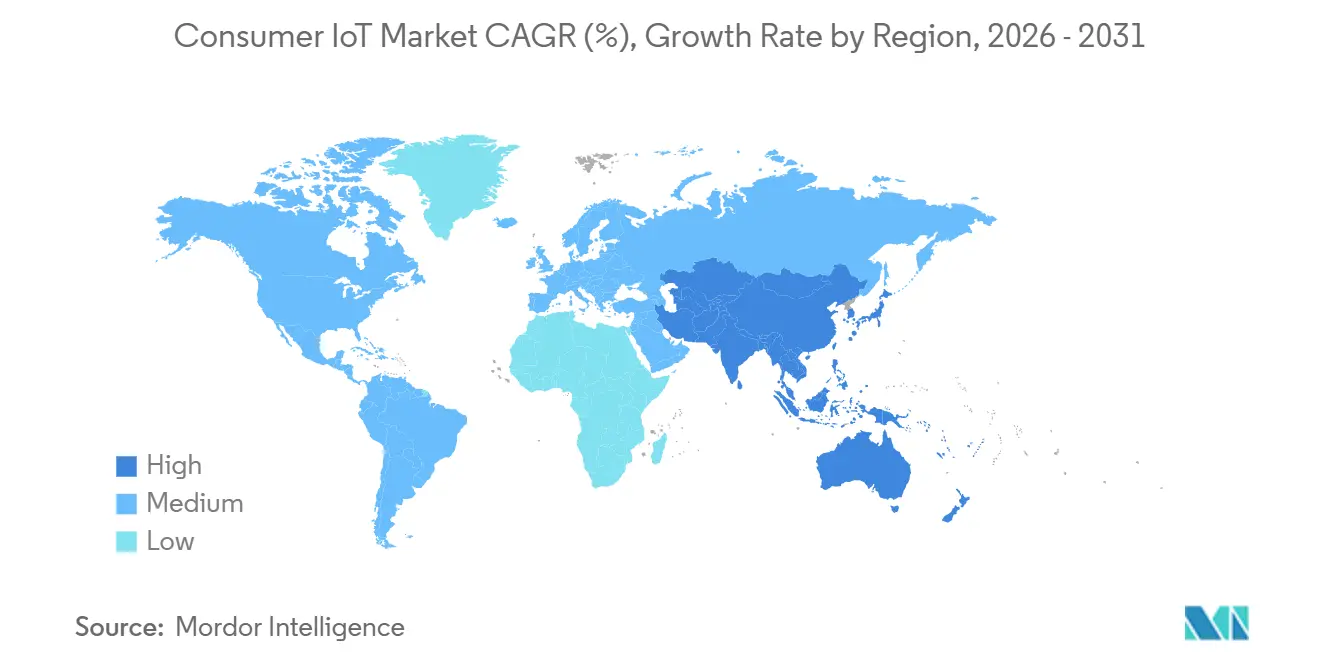

- Par géographie, l'Amérique du Nord détenait 37,89 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,11 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'IoT grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils grand public connectés et baisse des prix des capteurs | +2.1% | Mondial, avec des pôles de fabrication principaux en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de la connectivité 5G et LPWAN | +2.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des écosystèmes de maison intelligente | +2.3% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Intégration des assistants vocaux pilotés par l'IA | +1.8% | Mondial, concentré sur les marchés anglophones et mandarins | Court terme (≤ 2 ans) |

| Incitations liées aux assurances pour les appareils IoT atténuant les risques | +1.2% | Amérique du Nord, émergent dans l'UE | Long terme (≥ 4 ans) |

| Demande de gestion intelligente de l'énergie à domicile liée aux prix de l'énergie | +1.9% | Pression réglementaire de l'UE, incitations en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés et baisse des prix des capteurs

Le nombre de produits certifiés Thread a dépassé 1 100 fin 2025, faisant passer les coûts unitaires des capteurs de mouvement, de température et d'humidité en dessous de 0,50 USD, ce qui permet des prix de détail inférieurs à 20 USD pour les prises intelligentes et les capteurs de porte de base. Les montées en cadence des fonderies de TSMC, Intel et Samsung en Arizona et au Texas ont collectivement ajouté plus d'un million de démarrages de plaquettes par an, stabilisant les délais de livraison des microcontrôleurs et élargissant l'accès à l'approvisionnement. Les concentrateurs de capteurs BHI360 et BHI380 de Bosch Sensortec intègrent un apprentissage automatique sur puce qui réduit la charge du processeur externe et prolonge la durée de vie des batteries dans les objets connectés portables et les nœuds. Ces gains d'efficacité en termes de coûts, associés aux architectures de référence ISO/IEC 30141, réduisent les frais généraux d'ingénierie et repositionnent la différenciation vers les services basés sur les logiciels.

Déploiement de la connectivité 5G et LPWAN

La GSMA a comptabilisé 1,6 milliard de connexions 5G dans le monde début 2024, tandis qu'Ericsson prévoyait une couverture de 60 % de la population d'ici fin 2025, offrant une latence inférieure à 10 millisecondes nécessaire pour la surveillance de la santé en temps réel et les applications immersives.[1]GSMA, "Connexions et statistiques 5G," gsma.comLes partenariats de Skylo avec Qualcomm, Samsung, Google et Garmin intègrent la messagerie satellitaire dans les smartphones et objets connectés portables haut de gamme, comblant les lacunes terrestres et prenant en charge les communications d'urgence. Orange Europe a ajouté des services de SMS satellitaires en novembre 2025 pour les régions maritimes et alpines.[2]Orange, "Lancement des services de SMS satellitaires," orange.com Le module HL78 LoRa Edge de Semtech combine le LPWAN avec le positionnement GNSS pour prolonger la durée de vie des batteries au-delà de cinq ans dans les traceurs d'actifs.[3]Semtech, "Lancement du module HL78 LoRa Edge," semtech.com Thread 1.4 a introduit des appareils terminaux en veille qui réduisent la consommation d'énergie jusqu'à 40 % par rapport au Wi-Fi toujours actif, au bénéfice des déploiements ruraux et à faible consommation.

Adoption rapide des écosystèmes de maison intelligente

Les données d'Eurostat ont montré que 71 % des internautes européens utilisaient des appareils connectés en 2024, et que 63 % utilisaient au moins un produit de maison intelligente, dépassant les 59 % d'une décennie auparavant. Samsung est devenu le premier à prendre en charge les caméras Matter 1.5 en décembre 2025, permettant la diffusion vidéo chiffrée entre les écosystèmes Apple, Google et Amazon. Malgré cela, une enquête japonaise a révélé des taux de possession de seulement 4,7 % pour les aspirateurs robots et de 1,2 % pour les serrures intelligentes, 41 % des personnes interrogées ne percevant aucun besoin, soulignant les facteurs culturels et réglementaires qui façonnent l'adoption. Berg Insight a estimé à 4,5 millions le nombre de systèmes de gestion de l'énergie à domicile en place fin 2024 et a prévu un TCAC de 22,3 % pour atteindre 12,3 millions d'ici 2029, porté par la directive européenne sur la performance énergétique des bâtiments. Le RGPD et les règles locales de résidence des données continuent d'influencer les feuilles de route des fournisseurs et la confiance des consommateurs.

Intégration des assistants vocaux pilotés par l'IA

Amazon a dévoilé Alexa+ en septembre 2025, intégrant des réponses d'IA générative et des suggestions proactives, tandis que Google a introduit Gemini pour la maison en octobre 2025, intégrant l'inférence de grands modèles de langage directement dans les appareils Nest. Samsung s'est associé à Google pour doter le robot compagnon Ballie de capacités d'IA similaires, éliminant la friction du mot de réveil et favorisant le contrôle en langage naturel. Une enquête de Verizon a révélé que 68 % des propriétaires de maisons intelligentes aux États-Unis émettaient des commandes vocales quotidiennement en octobre 2025, éclipsant l'utilisation des applications mobiles pour le contrôle principal. La prochaine loi européenne sur l'IA classe certaines fonctions d'assistant vocal comme à haut risque, imposant transparence et conformité qui favorisent les grands acteurs établis disposant de ressources juridiques solides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.6% | Application en tête dans l'UE, répercussions mondiales | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité malgré le déploiement de Matter | -1.3% | Mondial, aigu en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en puces et pression sur les prix | -0.9% | Mondial, avec des dépendances de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Impact de la réglementation sur les déchets électroniques, le droit à la réparation et l'écoconception | -0.7% | Cœur réglementaire dans l'UE, se répandant en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Le Comité européen de la protection des données a infligé 4,5 milliards EUR (5,1 milliards USD) d'amendes au titre du RGPD depuis 2018, dont la pénalité de 1,2 milliard EUR (1,36 milliard USD) infligée à Meta en mai 2023, incitant les fournisseurs IoT à localiser le stockage des données et à affiner les cadres d'autorisation. Eurostat a enregistré que 7 % des citoyens de l'UE citaient les craintes de sécurité comme un obstacle à l'adoption en 2024, chiffre montant à 12 % dans les ménages à revenus plus faibles. Le programme pilote TEMPO de la FDA, lancé en décembre 2025, oblige les demandeurs d'autorisation de dispositifs médicaux à soumettre des modèles de menaces en matière de cybersécurité et des nomenclatures logicielles. Les petits fournisseurs font face à des coûts de conformité disproportionnés, accélérant la consolidation autour des opérateurs de plateformes capables d'absorber les frais juridiques.

Fragmentation de l'interopérabilité malgré le déploiement de Matter

Bien que la Connectivity Standards Alliance ait certifié plus de 1 100 produits Matter fin 2025, la revendication de Samsung d'être le premier à prendre en charge les caméras Matter 1.5 a mis en évidence des lacunes de plusieurs années dans la norme. Les implémentations propriétaires d'ultra-large bande d'Apple et de Samsung restent partiellement cloisonnées, limitant l'utilisation des clés numériques entre marques. Les installations Zigbee et Z-Wave héritées nécessitent des appareils passerelle coûteux, ajoutant de la latence et des points de défaillance. La fragmentation décourage les acheteurs sensibles aux coûts en Asie-Pacifique et sur les marchés émergents, où des marques locales telles que Xiaomi et Huawei maintiennent leurs propres écosystèmes. Les incitations politiques qui subventionnent les installateurs ou certifient l'interopérabilité des appareils sont encore naissantes, prolongeant l'hésitation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services monétisent la base de matériel installée

Les services se développent à un TCAC de 13,21 % de 2026 à 2031, les fournisseurs pivotant des ventes de matériel ponctuelles vers des offres d'abonnement incluant les mises à jour de micrologiciels, la maintenance prédictive et l'analyse d'utilisation. La taille du marché de l'IoT grand public pour les services augmente plus rapidement que le matériel, même si le matériel a maintenu une part de marché de l'IoT grand public de 47,62 % en 2025, indiquant que les revenus récurrents éclipsent la compression des marges initiales. Le niveau premium Alexa+ d'Amazon et le stockage cloud basé sur Gemini de Google pour les caméras Nest illustrent comment les plateformes convertissent les propriétaires de matériel en abonnés fidèles. Les mandats d'efficacité énergétique de l'UE stimulent les logiciels de tableau de bord qui agrègent les données de consommation et déclenchent un délestage automatisé, comme on le voit dans la plateforme Wiser Energy de Schneider Electric.

Les volumes d'expédition de matériel restent essentiels car la prolifération des appareils ancre tout taux d'attachement pour les services. Les réductions de coûts issues des concentrateurs de capteurs intégrés de Bosch Sensortec et des ajouts de capacité de plaquettes par les fonderies américaines ont maintenu les prix d'entrée de gamme bas, mais la marchandisation comprime les marges. La norme ISO/IEC 30141 accélère l'alignement des architectures de référence, réduisant les coûts d'intégration et canalisant les pools de profit vers l'analytique, l'hébergement cloud et les fonctionnalités d'IA que les fournisseurs de logiciels et de services proposent.

Par technologie de connectivité : l'ultra-large bande défie la domination du Wi-Fi

Le Wi-Fi représentait 43,44 % des déploiements en 2025 en raison des bases de routeurs existants et des mises à niveau multi-gigabits vers le Wi-Fi 7. Cependant, l'ultra-large bande devrait afficher un TCAC de 13,62 % jusqu'en 2031, progressant des télécommandes de clés automobiles vers les smartphones offrant un positionnement au centimètre près. La taille du marché de l'IoT grand public pour les appareils compatibles ultra-large bande s'accélère particulièrement dans les scénarios de clé numérique, de suivi d'actifs et d'audio spatial, et les gains érodent la présence autrefois incontestable du Wi-Fi dans la navigation intérieure. Les exigences de conformité FCC Part 15 et ETSI fixent des limites d'émission que les fournisseurs doivent prendre en compte dès la conception du produit, mais les membres mondiaux du FiRa Consortium mutualisent des conceptions de référence qui abaissent les obstacles à la certification.

Le Bluetooth et le BLE maintiennent d'importants volumes unitaires dans les objets connectés portables et les écouteurs, bien que la consommation d'énergie en mode toujours actif contraigne les terminaux sensibles à la batterie. Les normes maillées à faible consommation telles que Thread bénéficient aux capteurs et aux contacts de porte, d'autant plus que Thread 1.4 a introduit des appareils terminaux en veille qui prolongent considérablement la durée de vie des batteries. Le NB-IoT cellulaire et le LTE-M servent les cas d'usage de mobilité, tandis que la superposition satellitaire de Skylo étend la messagerie au-delà de la couverture terrestre, élargissant l'adoption dans les appareils de sécurité à distance et les objets connectés portables pour l'aventure.

Par application : les dispositifs de santé dépassent l'électronique grand public

La domotique représentait 45,73 % des revenus en 2025, soulignant les thermostats, l'éclairage et les caméras de sécurité comme des catégories matures. Les dispositifs de santé devraient atteindre un TCAC de 13,93 % jusqu'en 2031, et cette croissance élève leur contribution à la taille globale du marché de l'IoT grand public à mesure que les autorisations de la FDA affluent. Les moniteurs de glycémie en continu de Dexcom, les capteurs de pression artérielle sans brassard d'Aktiia et les fonctionnalités ECG de Whoop démontrent un pipeline en évolution dans les objets connectés portables réglementés. La part de marché de l'IoT grand public pour les dispositifs de santé s'élargit donc à mesure que les payeurs remboursent les gadgets cliniquement validés, renforçant l'adoption au-delà des passionnés de fitness.

Les objets connectés portables grand public rejoignent l'arc de la santé en ajoutant la messagerie satellitaire pour la sécurité en milieu sauvage, tandis que l'électronique grand public évolue grâce aux appareils électroménagers intégrant l'IA générative tels que la gamme Bespoke AI de Samsung. La connectivité automobile progresse également, Mercedes-Benz, BMW et Stellantis développant des systèmes d'exploitation internes prenant en charge les mises à jour à distance et les applications tierces. Les niches comme les traceurs pour animaux de compagnie adoptent l'ultra-large bande pour un géorepérage précis, montrant que même les petits segments suivent le mouvement plus large vers le positionnement haute précision.

Par canal de distribution : les modèles directs aux consommateurs dominent en ligne

Les canaux en ligne ont capté 56,91 % des revenus en 2025 et affichent un TCAC de 13,08 % jusqu'en 2031, les consommateurs valorisant les offres directes aux consommateurs incluant l'approvisionnement en micrologiciels et les compléments d'abonnement. La pénétration du commerce électronique, mesurée à 16,4 % des ventes au détail américaines au troisième trimestre 2025, soutient ce changement, l'électronique et les appareils électroménagers figurant en tête des classements de croissance. Les avis détaillés sur les produits, les vidéos d'installation et le regroupement d'écosystèmes en un clic réduisent la complexité perçue du marché de l'IoT grand public, facilitant une portée plus large.

Les magasins physiques servent encore pour les démonstrations et la satisfaction immédiate, mais la compression des marges pousse les détaillants à combiner les commandes en ligne avec le retrait en magasin. La double stratégie de Samsung pour les appareils électroménagers Bespoke AI illustre l'équilibre omnicanal. Les obligations réglementaires telles que la loi européenne sur les services numériques augmentent les coûts de conformité pour les petites places de marché en ligne, consolidant les volumes sur les plateformes capables de maintenir des politiques de retour transparentes et des divulgations de confidentialité des données.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,89 % des revenus mondiaux en 2025, soutenue par des remises d'assurance atteignant 15 % pour les installations de maison intelligente et par des crédits d'impôt fédéraux pour les thermostats intelligents dans le cadre de la loi américaine sur la réduction de l'inflation. Des mandats étatiques tels que le Title 24 de Californie exigent des contrôles de gestion de charge dans les nouvelles maisons, intégrant davantage les appareils intelligents. Les services publics canadiens reflètent ces incitations par des remises et des tarifs à heures creuses, tandis que le boom de la délocalisation de proximité au Mexique et le commerce électronique transfrontalier invitent les ménages à revenus intermédiaires à rejoindre le marché de l'IoT grand public.

L'Asie-Pacifique devrait se développer à un TCAC de 14,11 % jusqu'en 2031, le rythme régional le plus rapide. Xiaomi a expédié plus de 100 millions d'appareils de maison intelligente en 2024, utilisant une tarification agressive pour abaisser les barrières à l'entrée en Chine. Le programme Digital India de l'Inde subventionne le haut débit et favorise les lignes d'assemblage locales, offrant un accès plus large aux appareils connectés. La couverture 5G de la Corée du Sud dépasse 95 %, favorisant l'adoption rapide d'appareils électroménagers améliorés par l'IA des champions nationaux Samsung et LG. Le Japon affiche une forte sensibilisation mais une faible possession, l'interopérabilité et la valeur perçue freinant les déploiements malgré la diffusion de la certification Matter.

La trajectoire de l'Europe est directement liée à la directive sur l'efficacité énergétique 2023/1791, qui impose une réduction de la consommation de 11,7 % d'ici 2030 et exige effectivement des compteurs intelligents dans tous les nouveaux bâtiments. La législation sur le droit à la réparation adoptée en 2024 prolonge la durée de vie des appareils, encourageant davantage les revenus des mises à jour logicielles que les ventes de matériel de remplacement. Les pays nordiques bénéficient d'un haut débit quasi universel et de consommateurs soucieux de l'environnement, tandis que l'Italie et l'Espagne accélèrent le déploiement des compteurs grâce à des plans énergétiques nationaux. Le RGPD et la prochaine réglementation sur l'IA maintiennent des exigences de conformité qui favorisent les acteurs établis.

L'Amérique du Sud reste naissante mais bénéficie de l'expansion des classes moyennes urbaines au Brésil et en Argentine. Le Moyen-Orient et l'Afrique s'appuient sur des mégaprojets de villes intelligentes souverains ; les Émirats arabes unis ont alloué 11 milliards AED (3 milliards USD) pour 1 000 installations technologiques d'ici 2031, dont 600 000 compteurs intelligents déjà actifs à Abou Dhabi et Dubaï. La Vision 2030 de l'Arabie saoudite et les initiatives de modernisation du réseau électrique en Afrique du Sud stimulent également la demande localisée. Les données de la Banque mondiale montrent que les membres du Conseil de coopération du Golfe bénéficient d'une couverture 5G supérieure à 90 % et de vitesses de haut débit mobile supérieures à 100 Mbps, soutenant l'adoption future.

Paysage concurrentiel

Le pouvoir de marché se concentre autour des propriétaires d'écosystèmes Apple, Amazon, Google, Samsung et Microsoft, dont les assistants propriétaires, les boutiques d'applications et les services cloud génèrent des coûts de changement élevés. Alexa+ d'Amazon et Gemini pour la maison de Google intègrent des fonctionnalités d'IA générative qui collectent des données d'utilisation tout en générant des revenus d'abonnement. Le robot Ballie de Samsung relie le matériel à l'intelligence cloud pour maintenir l'engagement des utilisateurs. La certification Matter a dépassé 1 100 produits fin 2025, mais les lacunes concernant les caméras et les appareils énergétiques permettent aux premiers entrants d'extraire des primes d'interopérabilité.

La connectivité satellitaire est un espace blanc émergent. Les partenariats de Skylo avec Qualcomm, Samsung, Google et Garmin apportent la messagerie non terrestre aux appareils grand public, étendant le marché de l'IoT grand public aux zones éloignées, maritimes et de préparation aux catastrophes. Les objets connectés portables de santé comportent des obstacles réglementaires mais promettent des marges élevées ; les autorisations de la FDA en 2025 valident des voies pour les nouveaux entrants plus petits. Xiaomi et Huawei poursuivent l'intégration verticale en Asie, regroupant routeurs, smartphones et appareils électroménagers au sein d'écosystèmes fermés qui contournent les dépendances au cloud occidental.

La différenciation technologique se déplace vers l'IA sur appareil et l'efficacité énergétique. Les concentrateurs de capteurs de Bosch Sensortec déchargent le calcul des processeurs plus énergivores, tandis que la plateforme Wiser de Schneider Electric optimise l'autoconsommation solaire au niveau du circuit. La prochaine loi européenne sur l'IA augmentera les budgets de conformité et consolidera probablement les parts parmi les acteurs établis. Les dépôts de brevets en positionnement ultra-large bande et en protocoles satellitaires soulignent les paris à long terme sur les clés numériques sécurisées et la navigation intérieure ultra-précise.

Leaders du secteur de l'IoT grand public

Apple Inc.

Amazon.com Inc.

Samsung Electronics Co. Ltd.

Alphabet Inc. (Google)

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Samsung SmartThings est devenu la première plateforme à prendre en charge les caméras Matter 1.5, permettant des flux vidéo chiffrés entre marques.

- Décembre 2025 : La FDA américaine a lancé le programme pilote TEMPO, exigeant des modèles de menaces en matière de cybersécurité et des nomenclatures logicielles pour l'autorisation des dispositifs médicaux.

- Octobre 2025 : Amazon a lancé Alexa+ avec des réponses d'IA générative et un niveau d'abonnement premium.

- Septembre 2025 : Apple a présenté la Watch SE 3, la Series 11 et l'Ultra 3 avec la messagerie satellitaire bidirectionnelle via Skylo.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'IoT grand public comme la valeur annuelle agrégée des ventes de matériel connecté, de logiciels embarqués et de services associés destinés aux consommateurs, qui aident les particuliers à surveiller, automatiser ou améliorer leurs activités quotidiennes dans les foyers, les véhicules, les objets connectés portables et les environnements de santé personnelle. Les appareils doivent se connecter à l'internet public directement ou via une passerelle et être achetés, détenus ou souscrits par des utilisateurs privés ; les expéditions sur le marché gris sont exclues.

Exclusions du périmètre : Les plateformes IoT d'entreprise et industrielles, les modules M2M vendus via des canaux B2B, ainsi que les revenus issus de stratégies de monétisation de données pures ne sont pas couverts.

Aperçu de la segmentation

- Par type de produit

- Matériel

- Logiciel

- Services

- Par technologie de connectivité

- Wi-Fi

- Bluetooth / BLE

- Zigbee / Z-Wave / Thread

- Cellulaire

- Ultra-large bande (UWB)

- Par application

- Domotique

- Objets connectés portables grand public

- Électronique grand public

- Dispositifs de santé

- Automobile

- Autres applications

- Par canal de distribution

- En ligne

- Hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de chipsets, des fabricants OEM de hubs pour maison connectée, des opérateurs télécom régionaux et de grands détaillants en électronique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les ratios de vente réels, les évolutions des ASP après les déploiements de Matter, ainsi que les plafonds de pénétration des foyers que les données brutes d'expédition ne peuvent pas révéler.

Recherche documentaire

Nous avons commencé par collecter des signaux de référence à partir des statistiques commerciales gouvernementales (UN Comtrade, lignes tarifaires IoT du U.S. Census), des bases de données de certification d'appareils des régulateurs télécom, et des groupes professionnels tels que le Bluetooth SIG et la Wi-Fi Alliance, qui publient les tendances d'expédition de chipsets et de modules. Des revues académiques, notamment IEEE IoT et Sensors, ont fourni des indications sur les taux de défaillance et les cycles de vie, tandis que les dépôts auprès de la SEC et de la base de données européenne ESMA nous ont aidés à analyser les revenus par segment pour les fabricants d'appareils cotés. Des données premium ont été extraites de D&B Hoovers pour les ventilations financières des entreprises et de Dow Jones Factiva pour les flux de transactions. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous appliquons une approche hybride descendante et ascendante. Le nombre de foyers nationaux, la pénétration des smartphones et la possession moyenne d'appareils connectés par foyer reconstituent un bassin de demande, qui est ensuite comparé aux volumes d'importation douanière et à des agrégats de fournisseurs sélectionnés pour valider les totaux. Les variables clés, notamment les taux de déploiement de la 5G/Wi-Fi 6, l'érosion médiane des ASP des capteurs, la croissance du revenu disponible, les scores d'indice de confidentialité des données et l'adoption de la santé connectée, alimentent une prévision par régression multivariée. Les lacunes où les données de scan des détaillants sont rares sont comblées par des cycles de remplacement en cas de défaillance d'appareils spécifiques à chaque région, dérivés des données de garantie.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des vérifications automatisées des écarts par rapport aux séries historiques, des audits par des analystes pairs, et la validation finale par l'analyste principal. Nous actualisons les données tous les douze mois et déclenchons une mise à jour intermédiaire lorsque des changements réglementaires ou des pénuries de composants font évoluer le marché de manière significative.

Pourquoi notre référence sur l'IoT grand public est fiable

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché différemment et actualisent leurs données à des cadences inégales.

Les principaux facteurs d'écart comprennent : certaines études intègrent les appareils d'entreprise dans les totaux « grand public », d'autres incluent les revenus de services ou adoptent des courbes agressives de déflation des prix, et certaines s'appuient uniquement sur des allocations de dépenses technologiques sans validation primaire, tandis que Mordor s'ancre sur des flux d'unités vérifiés et des ASP actuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 181,38 Mrd USD (2025) | Mordor Intelligence | |

| 240,94 Mrd USD (2023) | Global Consultancy A | Combine les points de terminaison prosumer et d'entreprise ; référence vieille de deux ans ; vérifications primaires limitées |

| 272,07 Mrd USD (2023) | Industry Research Provider B | Inclut les services d'installation et chevauche l'IoT industriel ; utilise des ratios de dépenses technologiques macroéconomiques |

| 73,44 Mrd USD (2024) | Regional Consultancy C | Focalisation étroite sur le matériel uniquement ; exclut les abonnements cloud et les services après-vente |

En résumé, en alignant strictement le périmètre sur les appareils connectés détenus par les consommateurs, en validant les données via des spécialistes sectoriels et en mettant à jour les modèles annuellement, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'IoT grand public en 2031 ?

Il devrait atteindre 369,08 milliards USD, représentant un TCAC de 12,57 % durant 2026-2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, soutenue par l'écosystème Xiaomi en Chine et le programme Digital India de l'Inde, devrait se développer à un TCAC de 14,11 %.

Quelle technologie de connectivité gagne du terrain sur le Wi-Fi ?

L'ultra-large bande est en passe d'afficher un TCAC de 13,62 %, porté par les intégrations dans les smartphones permettant un positionnement au centimètre près.

Pourquoi les services deviennent-ils plus importants que le matériel ?

La baisse des coûts des capteurs marchandise les appareils, de sorte que les fournisseurs se tournent vers des modèles d'abonnement qui monétisent les mises à jour de micrologiciels et l'analytique, propulsant les services à un TCAC de 13,21 %.

Comment les réglementations sur la confidentialité des données impactent-elles la croissance de l'IoT grand public ?

Le RGPD et les cadres similaires ajoutent des coûts de conformité qui ralentissent les petits fournisseurs et concentrent les parts de marché parmi les grandes plateformes disposant de ressources juridiques solides.

Dernière mise à jour de la page le: