Taille et part du marché LTE IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché LTE IoT par Mordor Intelligence

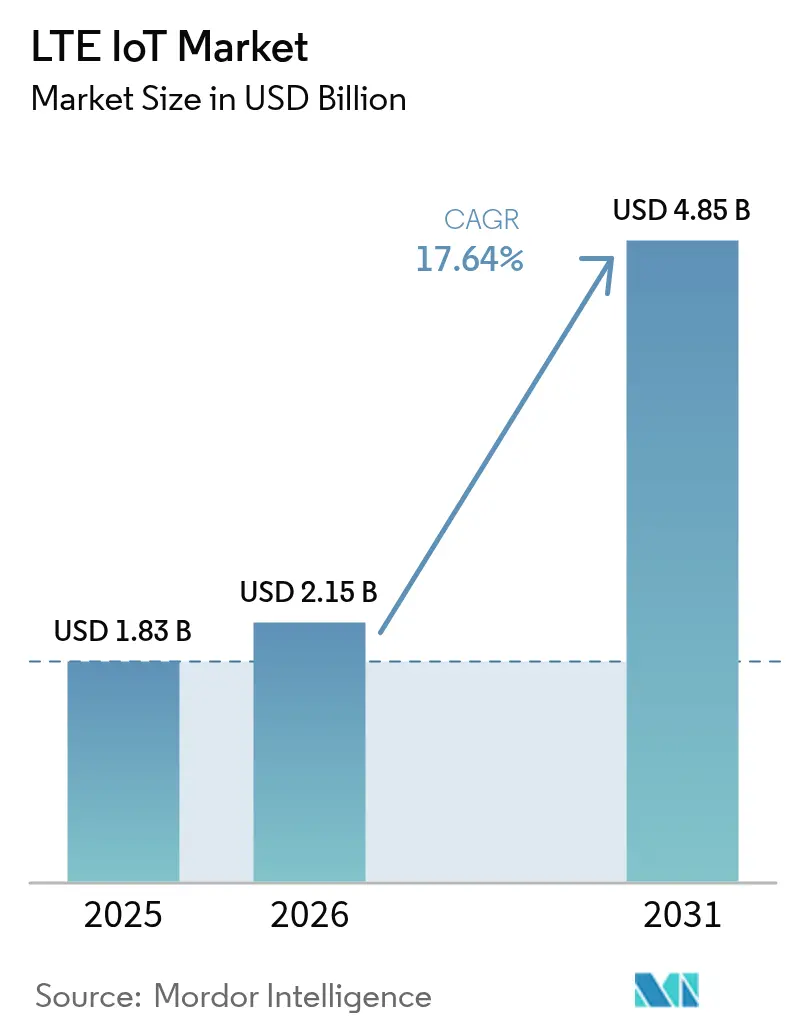

La taille du marché LTE IoT en 2026 est estimée à 2,15 milliards USD, en croissance par rapport à la valeur de 2025 de 1,83 milliard USD, avec des projections pour 2031 montrant 4,85 milliards USD, croissant à un TCAC de 17,64 % sur la période 2026-2031.

Cette croissance rapide reflète l'accélération des extinctions des réseaux 2G et 3G, la baisse des coûts des modules cellulaires basse consommation et les mandats gouvernementaux sur les compteurs intelligents qui ancrent les services publics dans la connectivité à spectre licencié. L'Asie-Pacifique (APAC) mène l'adoption actuelle avec 55 % de part de revenus, portée par le déploiement par China Mobile de 1,7 million de stations de base 5G et de 595 millions de lignes IoT cellulaires. Les dépenses parallèles en matière de villes intelligentes au Moyen-Orient, illustrées par le contrat de 60 millions USD de la ville de Lusail au Qatar, positionnent la région comme la plus rapide en progression avec un TCAC de 19,8 %. Les entreprises passent de la propriété directe aux services de connectivité gérés, portant le TCAC des services gérés à 15,4 % à mesure que les opérateurs monétisent le découpage réseau et le provisionnement automatisé. La demande est aujourd'hui la plus forte dans l'automatisation industrielle, mais la santé enregistre la hausse la plus marquée grâce aux programmes de surveillance à distance des patients s'appuyant sur des dorsales LPWA cellulaires.

Points clés du rapport

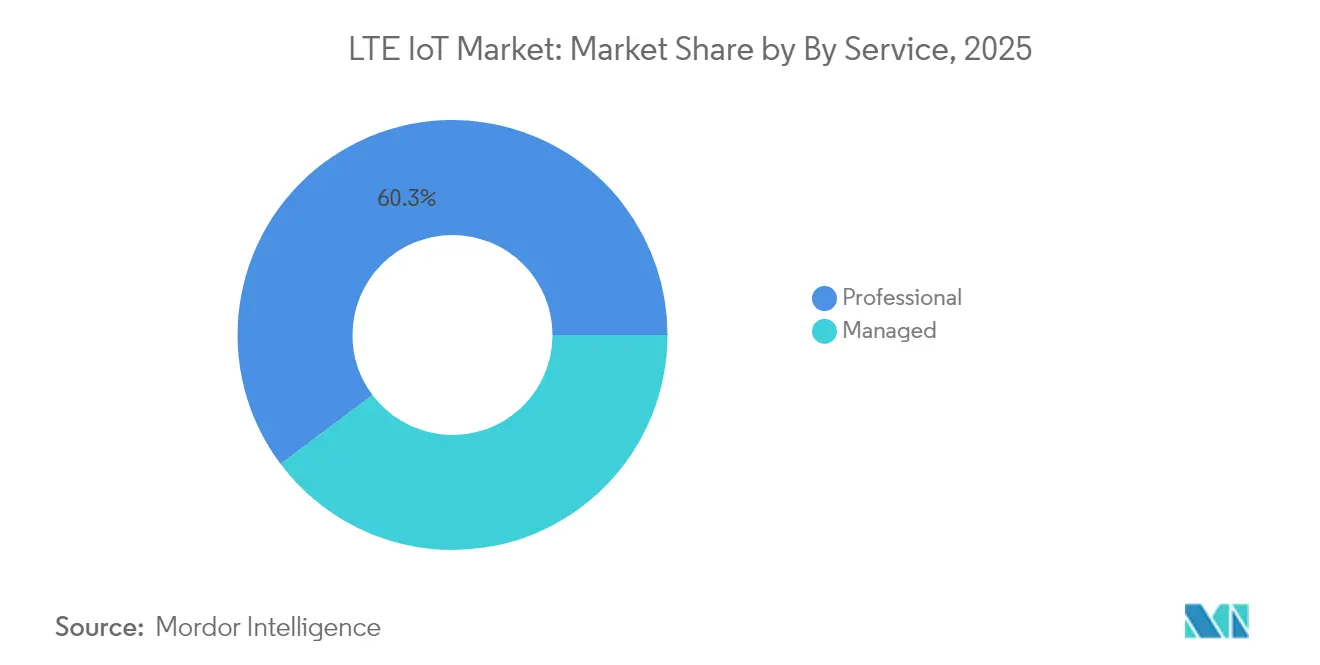

- Par service, les services professionnels détenaient 60,25 % de la part de marché LTE IoT en 2025, tandis que les services gérés devraient afficher le TCAC le plus rapide de 14,92 % jusqu'en 2031.

- Par type de produit, le NB-IoT dominait avec 64,20 % de part de marché LTE IoT en 2025, mais le LTE-M devrait croître à un TCAC de 17,95 % jusqu'en 2031.

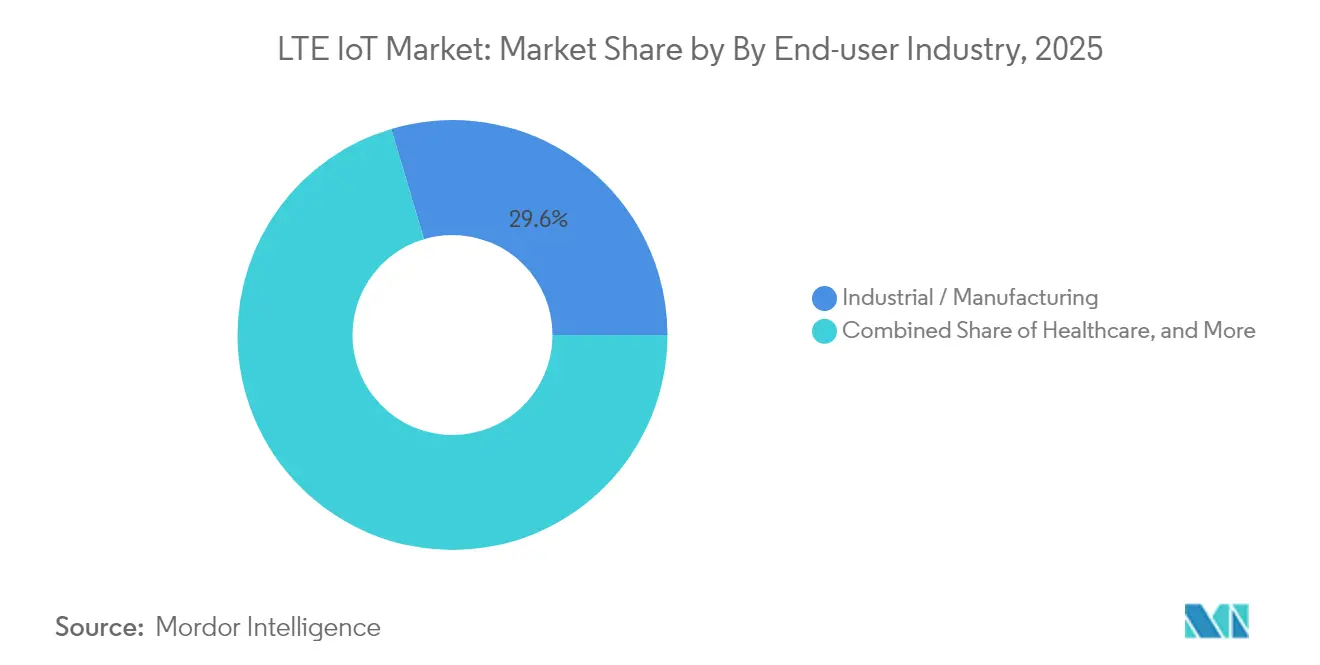

- Par utilisateur final, les applications industrielles ont capté 29,60 % des revenus en 2025 ; la santé progresse à un TCAC de 17,18 % sur la période 2026-2031.

- Par géographie, l'APAC représentait 54,40 % des revenus de 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial LTE IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les normes LPWA cellulaires basse consommation atteignent un coût de module inférieur à 4 USD | +4.20% | Mondial, avec adoption précoce en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Mandats sur les compteurs intelligents dans plus de 60 pays | +3.80% | Mondial, concentré en Europe, en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Extinctions 2G/3G forçant la migration des appareils vers le LTE IoT | +5.10% | Mondial, accéléré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La version 17 de la 3GPP RedCap réduit de moitié la consommation d'énergie du LTE-M | +2.30% | Mondial, avec déploiement précoce sur les marchés développés | Moyen terme (2 à 4 ans) |

| Les niveaux de qualité de service basés sur le découpage réseau augmentent l'ARPU IoT moyen | +1.90% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les modules LPWA cellulaires basse consommation passent sous les 4 USD

Le nRF9151 de Nordic Semiconductor illustre comment un processeur Arm Cortex-M33 à 64 MHz et un modem multimode intégré peuvent réduire la nomenclature des matériaux et approcher un prix affiché inférieur à 4 USD, encourageant les déploiements dans l'agriculture, la logistique et la détection environnementale qui reposaient autrefois sur des LPWAN sans licence. Les fournisseurs chinois proposent déjà des modules NB-IoT à 3 USD pour les compteurs de services publics, renforçant la dynamique de réduction des coûts. Bien que la plupart des catalogues mondiaux affichent encore des composants à 10-15 USD, les opérateurs en Europe et en APAC ont commencé à subventionner le matériel pour accélérer l'adoption du marché LTE IoT et augmenter l'utilisation du réseau.

Les mandats sur les compteurs intelligents renforcent la connectivité cellulaire

Plus de 60 juridictions ont adopté des réglementations obligeant les services publics de gaz, d'électricité ou d'eau à installer des compteurs communicants capables de se mettre à jour à distance. Le déploiement par Telia de 2 millions de compteurs électriques suédois sur NB-IoT et LTE-M a réduit les coûts d'intervention sur site et établi un réseau de distribution prêt pour la 5G. L'orchestration de profils SIM de Netinium avec Telit Cinterion permet le provisionnement à distance, résolvant le problème historique de verrouillage qui dissuadait les services publics d'adopter des liaisons cellulaires à grande portée. [3]Telia Company, "Smart Metering Sweden," ericsson.comCes programmes créent une visibilité pluriannuelle pour le marché LTE IoT tout en déplaçant les réseaux maillés propriétaires.

Les extinctions de réseaux hérités stimulent une migration immédiate

Plus de 55 réseaux cellulaires ont été fermés entre 2021 et 2025, forçant les appareils embarqués à se réenregistrer sur des protocoles LPWA basés sur LTE. L'Europe a priorisé la mise hors service de la 3G tout en maintenant la 2G pour la voix d'urgence, tandis que l'Amérique du Nord prévoit des extinctions synchronisées des deux couches. Les fabricants d'appareils s'empressent de certifier des cartes LTE-M et NB-IoT garantissant la continuité de l'itinérance et l'autonomie de la batterie, accélérant l'expansion globale du marché LTE IoT.

RedCap améliore le profil énergétique du LTE-M

La version 17 de la 3GPP réduit les exigences de bande passante et d'antenne via RedCap, réduisant de moitié la consommation d'énergie du LTE-M et permettant des débits de pointe allant jusqu'à 10 Mbps pour les appareils IoT de milieu de gamme. L'adoption attendue couvre les objets connectés portables intelligents et les capteurs de contrôle de processus qui nécessitent plus que les dizaines de kilobits du NB-IoT mais moins que le débit complet de la 5G. Étant donné que RedCap fonctionne sur les couches LTE-M existantes jusqu'à la maturité de la couverture 5G autonome, il offre une voie incrémentale vers des services enrichis sans démanteler l'infrastructure.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du spectre sous-GHz | -2.10% | Mondial, aiguë dans les zones urbaines denses | Court terme (≤ 2 ans) |

| Prime de prix des modules par rapport aux alternatives LoRaWAN/BLE | -1.80% | Mondial, particulièrement dans les applications sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Itinérance NB-IoT fragmentée causant des bifurcations de micrologiciels | -1.30% | Mondial, affectant les déploiements multinationaux | Moyen terme (2 à 4 ans) |

| Les rapports sur les émissions de carbone poussent les entreprises vers des LPWAN à très faible consommation d'énergie | -0.90% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion du spectre sous-GHz limite la capacité

Plusieurs formats LPWAN se disputent désormais des tranches finies de 700 à 960 MHz. Les règles de cycle d'utilisation et les plafonds de puissance limitent la densité cellulaire, et les coûts de gestion des interférences côté réseau augmentent fortement. La FCC a ouvert de nouvelles allocations intérieures à 6 GHz en 2024, mais la propagation sous-GHz reste essentielle pour la portée IoT souterraine ou rurale. Les opérateurs investissent donc dans l'accès dynamique au spectre et le filtrage à bande étroite, ajoutant des coûts et ralentissant les déploiements du marché LTE IoT dans les mégapoles.

Les règles sur l'empreinte carbone favorisent les conceptions à très faible consommation d'énergie

En vertu de la directive européenne sur l'efficacité énergétique 2023/1791, les entreprises doivent divulguer l'impact climatique des actifs connectés, les incitant à adopter des capteurs capables de fonctionner pendant des années sur de petites batteries ou de l'énergie récupérée. La feuille de route de neutralité carbone 2040 de Vodafone impose des seuils internes susceptibles d'exclure les terminaux cellulaires énergivores. Cela pousse les concepteurs vers des topologies hybrides où le NB-IoT transmet des données uniquement lorsque des seuils sont dépassés, tandis qu'un réseau local passif collecte les mesures de routine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la complexité d'intégration soutient les dépenses professionnelles

Les services professionnels ont généré 60,25 % des revenus du marché LTE IoT en 2025 grâce aux projets de conseil, de certification des appareils et d'intégration edge-cloud. L'adoption des services gérés devrait s'accélérer à un TCAC de 14,92 % à mesure que les entreprises transfèrent les tâches du cycle de vie, de la logistique SIM aux correctifs de sécurité, à des prestataires spécialisés. La branche entreprises de Deutsche Telekom regroupe la connectivité avec l'analytique dans des contrats basés sur les résultats qui convertissent les budgets d'investissement en frais d'exploitation. Au fil du temps, les plateformes d'orchestration basées sur l'IA réduiront les heures d'ingénierie manuelle, mais la transition elle-même alimente des revenus récurrents pour les fournisseurs de services gérés.

Les API d'intégration standardisées et le provisionnement eUICC raccourcissent déjà les phases pilotes, mais les sites industriels existants nécessitent encore une planification radio sur mesure et une traduction de protocoles. Par conséquent, les engagements professionnels restent essentiels pour les rénovations pluriannuelles, même si les nouveaux projets s'appuient davantage sur des offres gérées. Les services gérés sur le marché LTE IoT devraient dépasser les services professionnels après 2029, les deux segments renforçant ensemble la fidélisation des opérateurs jusqu'en 2031.

Par type de produit : le NB-IoT conserve sa portée tandis que le LTE-M gagne en mobilité

Le NB-IoT représentait 64,20 % de la part de marché LTE IoT en 2025, grâce à son avantage de budget de liaison de 20 dB et à son potentiel de batterie de 10 ans dans les compteurs fixes. La taille du marché LTE IoT liée aux terminaux NB-IoT devrait progresser à un TCAC de 15,48 %, bien que plus lentement que le rythme de 17,95 % du LTE-M. Le LTE-M prend en charge la voix, la mobilité et des tailles de blocs FOTA allant jusqu'à 1 Mo, ce qui en fait le choix privilégié pour les traceurs de flotte et les objets connectés portables de sécurité. Les extensions RedCap réduiront encore son écart de consommation d'énergie par rapport au NB-IoT, tandis que les opérateurs harmonisent les tarifs d'itinérance.

Les accords hybrides terrestres-satellitaires illustrent l'évolution des deux protocoles. Le module certifié de Quectel sur le réseau NTN de Skylo ajoute une couverture dans les corridors maritimes ou miniers, élargissant l'empreinte du NB-IoT. Telit Cinterion, quant à lui, propose des modules double mode LTE-M NB-IoT avec basculement vers un satellite GEO pour une surveillance ininterrompue des marchandises. Le discours commercial passe donc d'une logique de choix exclusif à une logique d'adéquation applicative, renforçant la coexistence au sein du secteur LTE IoT.

Par utilisateur final : la santé progresse tandis que les usines maintiennent leur échelle

L'automatisation industrielle détenait 29,60 % de part de revenus en 2025, portée par des algorithmes de maintenance prédictive qui dépendent de flux de vibrations continus provenant des machines. Pourtant, les terminaux de santé — allant des patchs cardiaques aux pompes à perfusion — afficheront un TCAC de 17,18 % jusqu'en 2031, réduisant l'écart. La plateforme Monit4Healthy démontre comment le prétraitement en périphérie de l'ECG, de l'EMG et du PPG réduit le trafic de liaison montante avant la liaison montante LTE, préservant l'autonomie de la batterie dans les contextes ambulatoires.

L'élan du secteur de la santé est renforcé par le vieillissement démographique et le remboursement des soins à distance, tandis que les acheteurs industriels intègrent déjà l'IoT cellulaire dans leurs feuilles de route de numérisation des usines. Le commerce de détail, l'agriculture et l'électronique grand public apportent des volumes complémentaires : les projets d'agriculture verticale saoudiens utilisent des capteurs de sol NB-IoT, et les entreprises européennes de serrures intelligentes intègrent le LTE-M pour la connectivité de secours. Cette diversification amortit la volatilité dans un secteur vertical unique et élargit l'adressabilité totale du marché LTE IoT.

Analyse géographique

L'APAC a contribué à 54,40 % des revenus mondiaux en 2025, la Chine ayant étendu la couverture NB-IoT à 100 000 connexions par secteur et subventionné la production de modules en dessous de 3 USD. China Mobile a enregistré 723,5 milliards CNY (101,2 milliards USD) de revenus télécom au cours des trois premiers trimestres de 2024, soulignant des engagements soutenus en matière de spectre et de dépenses d'investissement. Le Japon et la Corée mettent l'accent sur la rénovation des usines intelligentes, tandis que les nations de l'ASEAN pilotent des systèmes de gestion du trafic et d'alerte aux inondations s'appuyant sur une infrastructure dorsale LTE partagée.

Le Moyen-Orient est la sous-région en expansion la plus rapide, projetée à un TCAC de 19,12 % jusqu'en 2031. Le programme Lusail City au Qatar intègre 450 000 résidents dans un centre d'opérations en temps réel utilisant des capteurs NB-IoT et LTE-M pour l'éclairage, les déchets et les transports. La Vision 2030 saoudienne canalise les excédents pétroliers vers l'IoT agricole pour lutter contre les risques de sécurité alimentaire, avec des LPWA cellulaires reliant les contrôles climatiques des serres et l'irrigation par drones.

L'Europe et l'Amérique du Nord affichent un renouvellement régulier des compteurs hérités et des équipements industriels, aidés par une comptabilité carbone plus stricte et les extinctions de la 3G. La conversion des compteurs suédois par Telia montre le modèle : remplacer le courant porteur en ligne propriétaire par des radios LTE sous licence, activer l'eUICC et garantir des contrats de 15 ans. L'empreinte allemande d'o2 Telefónica a enregistré une croissance de 132,4 % en glissement annuel des abonnés M2M au premier trimestre 2025, principalement portée par les services publics. L'Afrique et l'Amérique latine restent naissantes mais sautent les lignes fixes avec une adoption directe du LTE IoT dans le suivi des actifs et l'agriculture.

Paysage concurrentiel

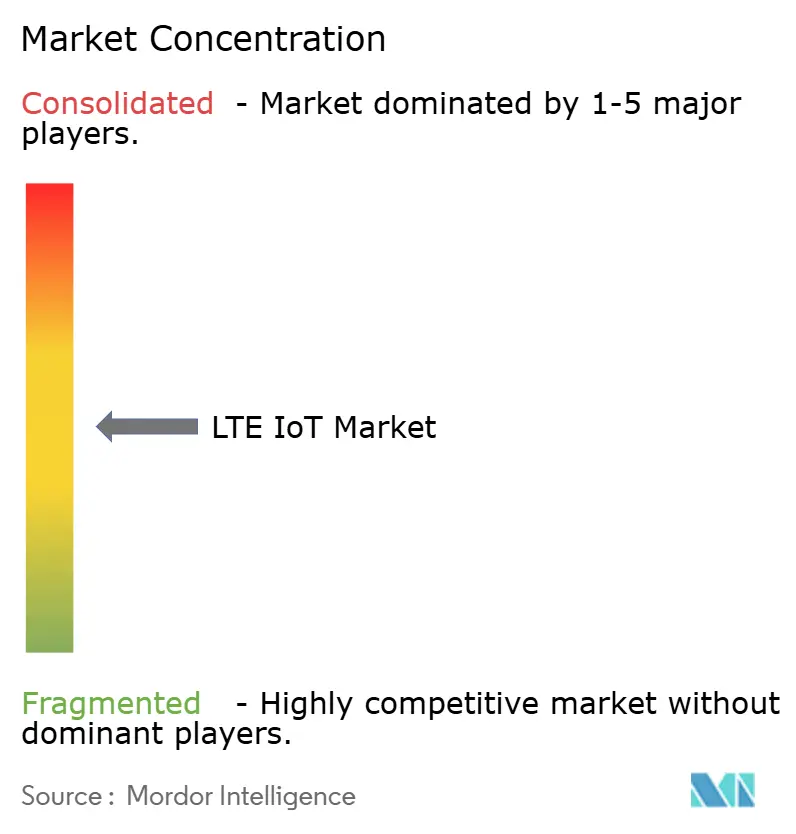

Le marché LTE IoT est modérément concentré. Ericsson, Nokia et Huawei fournissent des réseaux d'accès radio multibandes, mais la capture de valeur se déplace vers les couches de cœur de réseau cloud, de gestion SIM et d'analytique. Qualcomm exploite son portefeuille de brevets et la gamme Snapdragon X pour concéder sous licence des propriétés intellectuelles de modems ainsi que des jeux de puces sans usine pour les objets connectés portables grand public, la télématique automobile et les capteurs industriels.[1]Qualcomm, "Rapport annuel 2024," qualcomm.com Le centre de contrôle IoT de Cisco permet aux opérateurs de créer des tranches réseau avec des garanties différenciées de latence et de perte de paquets, monétisant des niveaux de service pour véhicules connectés estimés à 65 milliards USD en abonnements d'ici 2030.

L'entrepreneuriat dans les espaces blancs prospère à la périphérie satellitaire. OQ Technology et Transatel fusionnent le NB-IoT non terrestre avec l'itinérance terrestre pour protéger la visibilité de la chaîne d'approvisionnement dans les régions éloignées. Les fournisseurs de modules — Quectel, Fibocom, u-blox — se concurrencent sur la nomenclature des matériaux et le GNSS intégré tout en finançant la certification sur plus de 200 profils d'opérateurs. Les opérateurs se différencient par des offres de bout en bout : le courtier d'actifs numériques de Vodafone superpose l'identité, le paiement et la notation ESG à la connectivité, visant à élargir les marges d'abonnement sans augmenter l'utilisation moyenne des données.

La pression sur les prix persiste. Les fabricants d'équipements d'origine chinois sous-cotent les marques établies de 30 à 40 %, mais les acheteurs multinationaux paient souvent une prime pour des piles logicielles entièrement documentées et une stabilité de nomenclature à long terme. Dans l'ensemble, l'intensité concurrentielle reste modérée car les licences de spectre, les chambres de compensation d'itinérance et la conformité à la 3GPP imposent des barrières à l'entrée élevées, maintenant la plupart des nouveaux entrants dans des catégories d'appareils de niche plutôt que dans des services réseau complets.

Leaders du secteur LTE IoT

Qualcomm Technologies, Inc

Gemalto N.V.

u-blox AG

Ericsson

Cisco (Jasper)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vodafone Espagne et Ericsson ont lancé un déploiement de cœur de réseau 5G autonome sur quatre ans couvrant 90 % de la population pour permettre des flux de revenus issus du découpage réseau pour l'IoT.

- Février 2025 : o2 Telefónica a déployé le premier réseau d'accès radio cloud 5G commercial d'Europe en Allemagne en utilisant les plateformes Ericsson pour des charges de travail IoT évolutives.

- Janvier 2025 : Three UK a commandé un cœur de réseau à paquets natif cloud de 9 Tbps à Ericsson pour gérer la montée en puissance des données LTE et 5G, y compris les charges utiles LPWA.

- Décembre 2024 : Quectel et Skylo ont dévoilé le premier module NB-IoT non terrestre, étendant l'IoT à spectre licencié au-delà de la couverture terrestre.

Périmètre du rapport sur le marché mondial LTE IoT

Les entreprises travaillent activement sur l'IoT ainsi que sur ses importantes opportunités de croissance dans de multiples secteurs verticaux du marché, allant de la santé aux services publics d'énergie et de l'automobile à la robotique. La taille de l'écosystème 3GPP devrait continuer à stimuler la commercialisation de l'IoT, avec des opérateurs mobiles, des fournisseurs d'infrastructure, des fabricants de jeux de puces et de modules, des entreprises d'appareils et des maisons de développement et de test soutenant de nouveaux services. Cela pousse à son tour les opérateurs à fournir des solutions haut débit sur les réseaux mobiles dans le cadre du LTE-M et du NB-IoT, définissant et créant ainsi de nouveaux plans groupés à l'aide de services mobiles et fixes combinés.

Le marché LTE IoT est segmenté par service (professionnel, géré), type de produit (NB-IoT, LTE-M), secteur d'utilisateur final (informatique et télécommunications, électronique grand public, commerce de détail (commerce électronique numérique), santé, industrie) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Professionnel |

| Géré |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| Informatique et télécommunications |

| Électronique grand public |

| Commerce de détail (commerce numérique) |

| Santé |

| Industrie |

| Autres secteurs |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par service | Professionnel |

| Géré | |

| Par type de produit | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| Par secteur d'utilisateur final | Informatique et télécommunications |

| Électronique grand public | |

| Commerce de détail (commerce numérique) | |

| Santé | |

| Industrie | |

| Autres secteurs | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché LTE IoT ?

La taille du marché LTE IoT s'élevait à 2,15 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031.

Quelle région domine les revenus LTE IoT aujourd'hui ?

L'APAC détient 54,40 % des revenus de 2025, principalement en raison des déploiements nationaux de NB-IoT et de LTE-M de China Mobile.

Pourquoi les services gérés croissent-ils plus vite que les services professionnels ?

Les entreprises préfèrent externaliser la gestion quotidienne de la connectivité, portant les revenus des services gérés à un TCAC de 14,92 % tandis que les services professionnels se concentrent sur le travail d'intégration initial.

En quoi le NB-IoT et le LTE-M diffèrent-ils ?

Le NB-IoT excelle dans les cas d'usage fixes à très faible consommation d'énergie et a capté 64,20 % de part en 2025, tandis que le LTE-M offre des fonctionnalités de mobilité et de voix et croît plus rapidement à un TCAC de 17,95 %.

Qu'est-ce que RedCap et pourquoi est-ce important ?

RedCap est une spécification de la version 17 de la 3GPP qui réduit de moitié la consommation d'énergie du LTE-M tout en permettant un débit allant jusqu'à 10 Mbps, étendant l'IoT cellulaire aux objets connectés portables de milieu de gamme et aux capteurs industriels.

Quel segment d'utilisateur final devrait croître le plus rapidement ?

La santé devrait se développer à un TCAC de 17,18 % jusqu'en 2031, portée par la surveillance à distance des patients et les programmes de soins à domicile nécessitant une connectivité à grande portée fiable.

Dernière mise à jour de la page le: