Taille et Part du Marché de l'Intelligence Ambiante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

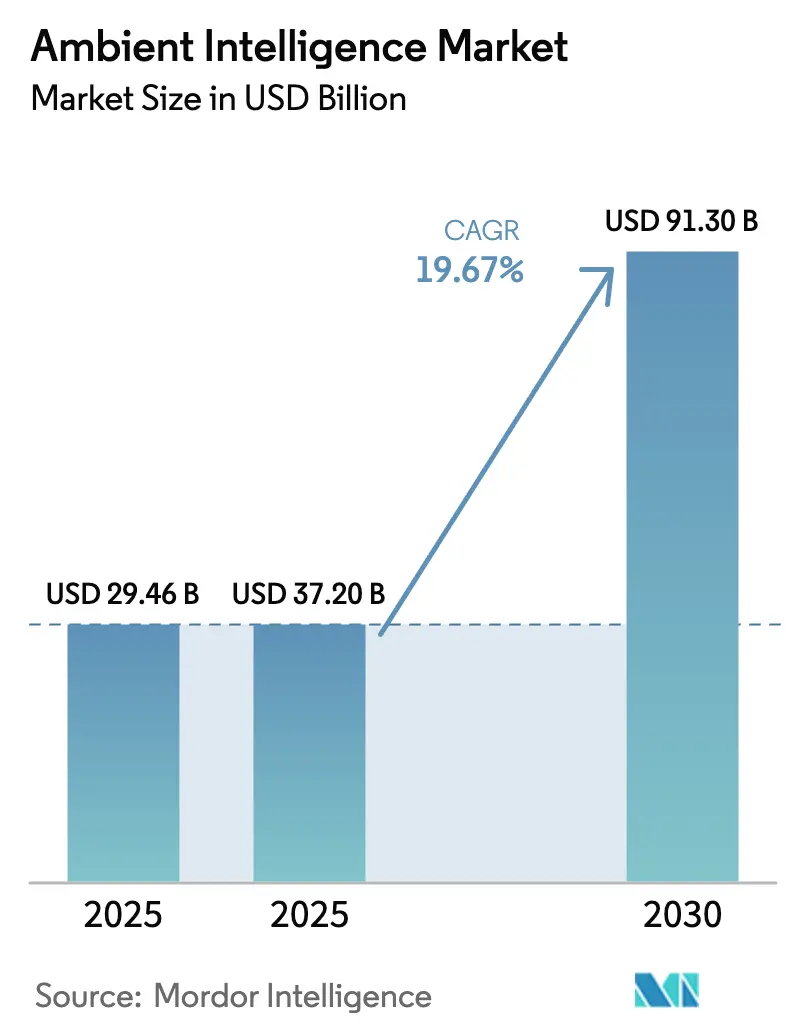

| Taille du Marché (2025) | 37.20 Milliards de dollars |

| Taille du Marché (2030) | 91.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence Ambiante par Mordor Intelligence

La taille du marché de l'intelligence ambiante devrait augmenter de 37,20 milliards USD en 2026 pour atteindre 91,30 milliards USD d'ici 2031, avec une croissance à un TCAC de 19,67 % sur la période 2026-2031. Les puces d'inférence en périphérie consommant moins de 10 watts, les règles d'IA souveraine dans les grandes économies et les mandats de protection de la vie privée dès la conception accélèrent l'adoption commerciale. Les fournisseurs de matériel répondent avec des unités de traitement neuronal intégrées tandis que les prestataires de services proposent des contrats de maintenance prédictive qui s'étendent au-delà des installations initiales. Les programmes d'investissement dans les villes intelligentes en Chine, en Inde et dans les États du Golfe réduisent le risque de déploiement pour les investisseurs privés, et les codes de remboursement pour la surveillance à distance des patients aux États-Unis élargissent la demande dans le secteur de la santé. La pression concurrentielle s'intensifie alors que les géants de l'électronique grand public portent leurs écosystèmes de maison intelligente dans les bâtiments commerciaux, forçant les acteurs établis de l'automatisation industrielle à associer des analyses à valeur ajoutée à leurs contrôleurs.

Principaux Enseignements du Rapport

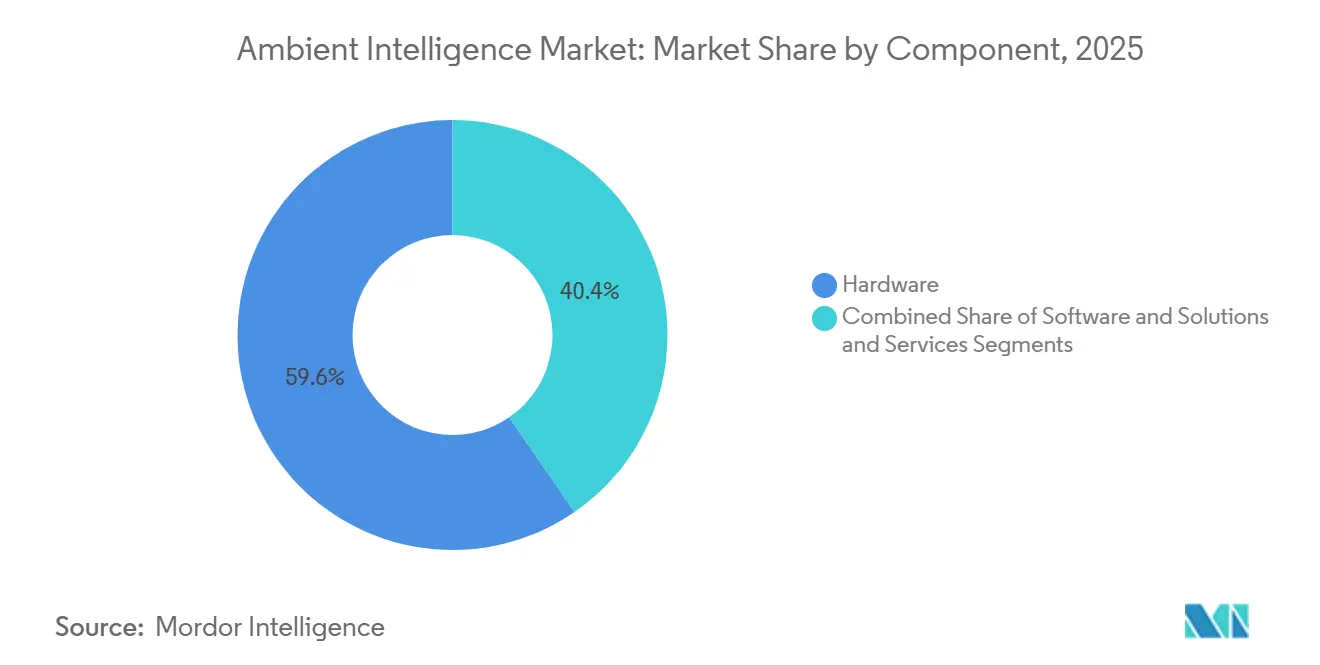

- Par composant, le matériel a représenté 59,61 % des revenus en 2025, tandis que les services progressent à un TCAC de 20,17 % jusqu'en 2031.

- Par technologie, le Bluetooth à Basse Énergie a mené avec une part de marché de l'intelligence ambiante de 24,43 % en 2025 et l'ultra-large bande devrait se développer à un TCAC de 21,72 % jusqu'en 2031.

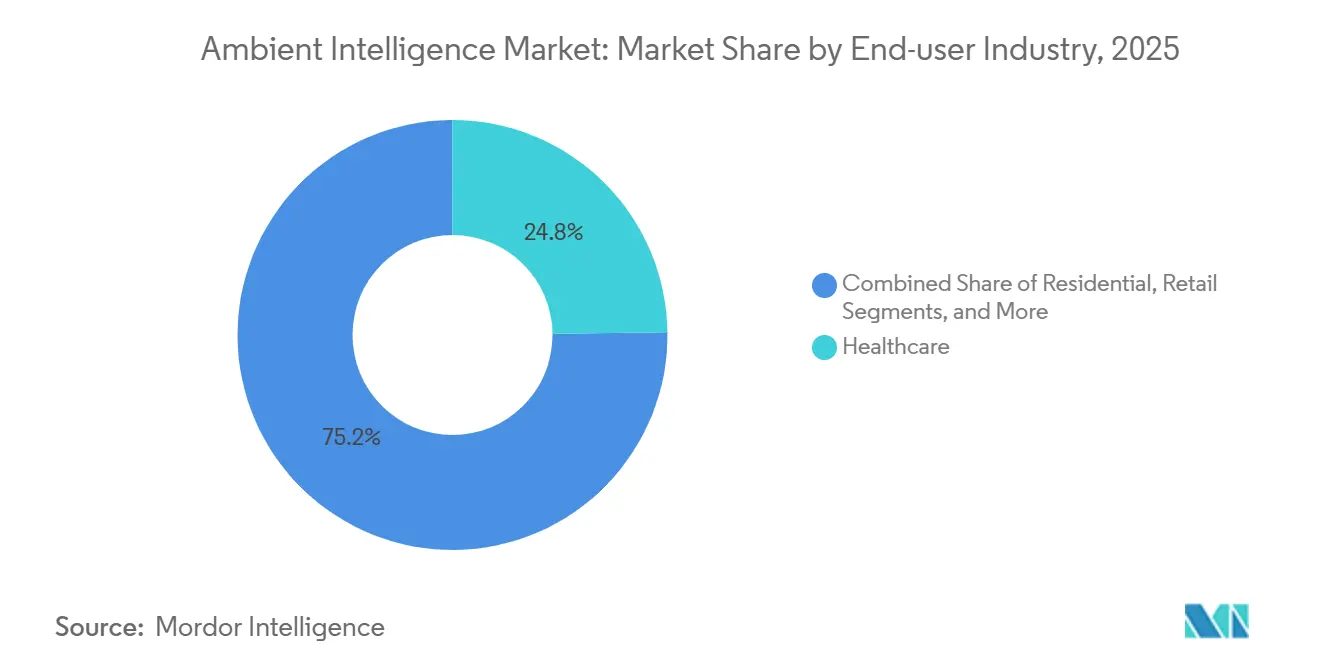

- Par secteur d'utilisateur final, la santé représentait 24,79 % de la taille du marché de l'intelligence ambiante en 2025, tandis que l'automobile devrait enregistrer le TCAC le plus rapide de 21,63 % jusqu'en 2031.

- Par application, la gestion intelligente des bâtiments a capté 27,34 % des revenus en 2025 et la surveillance environnementale est prête à croître à un TCAC de 22,01 % vers 2031.

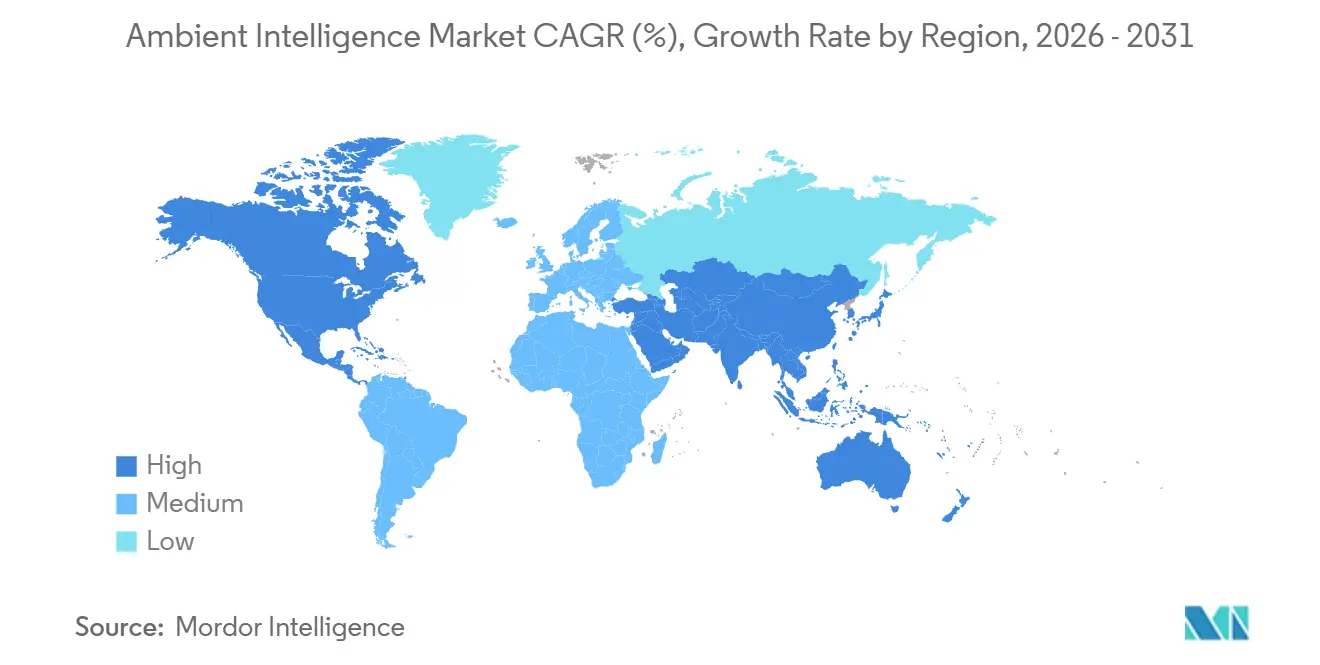

- Par géographie, l'Amérique du Nord détenait 34,84 % de la part des revenus du marché de l'intelligence ambiante en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 20,44 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Intelligence Ambiante

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Appareils IA et IoT | +4.2% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives Gouvernementales pour les Villes Intelligentes | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande de Bâtiments Intelligents Économes en Énergie | +3.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption de l'Assistance à la Vie Ambiante dans la Santé | +2.9% | Europe et Amérique du Nord, gains précoces au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Apprentissage Fédéré Améliorant la Conscience Contextuelle sur l'Appareil | +2.4% | Mondial, impulsion réglementaire en Europe et en Chine | Long terme (≥4 ans) |

| Intégration avec les Jumeaux Numériques pour la Gestion Prédictive des Installations | +2.1% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Appareils IA et IoT

Les processeurs en périphérie à faible consommation éliminent la latence liée aux allers-retours vers le cloud, ce qui est essentiel dans les environnements automobiles, industriels et de santé. Les smartphones commerciaux intègrent désormais des radios ultra-large bande qui offrent un positionnement centimétrique, démontrant la disponibilité du matériel grand public pour les charges de travail d'entreprise. Les déploiements d'apprentissage fédéré sur les systèmes d'exploitation mobiles ont prouvé que les modèles peuvent s'améliorer sans exporter de données brutes, établissant des précédents pour la détection de présence préservant la vie privée dans les bureaux. La durée de vie de la batterie sur plusieurs années, obtenue grâce aux réseaux maillés et à l'inférence économe en énergie, permet aux grilles de capteurs de couvrir de grandes surfaces avec un minimum de perturbations lors de la rénovation. Les normes de réseau déterministe convergent avec ces avancées, permettant des verrouillages de sécurité qui doivent réagir en quelques millisecondes lorsque les seuils environnementaux sont dépassés.

Initiatives Gouvernementales pour les Villes Intelligentes

La Chine a alloué 1 200 milliards CNY (168 milliards USD) à plus de 900 projets pilotes de villes intelligentes intégrant des analyses de trafic, de qualité de l'air et de sécurité, tandis que la Mission Villes Intelligentes de l'Inde a alloué 48 000 crores INR (5,76 milliards USD) à 100 centres urbains.[1]South China Morning Post, "Les dépenses de la Chine pour les villes intelligentes dépassent 168 milliards USD," scmp.com Le projet NEOM de 500 milliards USD d'Arabie Saoudite, ainsi que les subventions en Malaisie et dans les petites économies d'Asie du Sud-Est, soulignent l'engagement du secteur public envers l'infrastructure urbaine numérique.[2]NEOM, "Aperçu du Projet NEOM," neom.com Ces programmes établissent des plateformes de données communes, démontrent des économies d'énergie mesurables et attirent des investissements privés complémentaires. Les fournisseurs qui satisfont aux clauses de contenu local et de souveraineté des données bénéficient d'un accès préférentiel, accélérant les pipelines de ventes régionaux. Les sites de référence qui en résultent valident les cadres d'interopérabilité que les municipalités plus petites adoptent par la suite, élargissant le marché de l'intelligence ambiante.

Demande de Bâtiments Intelligents Économes en Énergie

La climatisation réactive à l'occupation, l'éclairage adaptatif et la maintenance prédictive réduisent la consommation d'énergie des bâtiments commerciaux jusqu'à 40 %, générant des retours sur investissement rapides dans les régions à tarifs d'électricité élevés.[3]Agence Internationale de l'Énergie, "Rapport sur les Bâtiments Intelligents," iea.org Les jumeaux numériques permettent aux équipes de gestion des installations de tester les changements opérationnels en simulation avant leur mise en œuvre, évitant ainsi des ajustements coûteux par essais et erreurs. Les réseaux de capteurs ambiants surveillent les vibrations, la température et l'acoustique, signalant les anomalies mécaniques des semaines à l'avance et réduisant les temps d'arrêt préjudiciables aux revenus. Les décideurs politiques considèrent ces efficacités comme des outils d'atténuation du changement climatique ; l'Agence Internationale de l'Énergie a identifié les technologies de bâtiments intelligents comme un contributeur matériel aux trajectoires de décarbonation. Des normes telles que l'ISO 50001 exigent de plus en plus une surveillance automatisée, cimentant la demande pour des environnements riches en capteurs qui fournissent des données de performance vérifiées.

Adoption de l'Assistance à la Vie Ambiante dans la Santé

Le vieillissement des populations catalyse la demande de détection discrète des chutes, de suivi de l'observance médicamenteuse et d'alertes aux soignants délivrés sans dispositifs portables. Des études cliniques ont montré que les visites aux urgences ont diminué de 18 % après les déploiements d'assistance à la vie ambiante, incitant les assureurs et les services sociaux à subventionner les installations. Les programmes nationaux de soins aux personnes âgées à Singapour et en Chine imposent désormais ou encouragent les capteurs ambiants dans les logements sociaux et les établissements de soins de longue durée. L'analyse des états émotionnels, dérivée de la voix et des micro-expressions faciales, offre des informations continues entre les visites cliniques, améliorant les interventions en santé mentale. Les fournisseurs qui combinent une précision de qualité médicale avec des analyses en périphérie préservant la vie privée se différencient dans un contexte de contrôle croissant des données de santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des Données et Préoccupations relatives à la Vie Privée | -2.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Manque de Normes d'Interopérabilité | -1.9% | Mondial, fragmentation la plus élevée en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Risques Élevés de Biais Contextuel dans la Prise de Décision par IA | -1.4% | Amérique du Nord et Europe, contrôle s'intensifiant | Moyen terme (2 à 4 ans) |

| Budget d'Alimentation Limité sur l'Appareil dans les Bâtiments Anciens | -1.2% | Marchés de rénovation en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Sécurité des Données et Préoccupations relatives à la Vie Privée

Les régulateurs européens ont infligé 4,5 milliards EUR (5,1 milliards USD) d'amendes au titre du RGPD entre 2018 et 2025, les systèmes ambiants faisant face à des pénalités croissantes pour des flux de consentement vagues et une rétention excessive. La Loi européenne sur l'IA de 2024 classe l'identification biométrique dans les espaces publics comme un risque élevé, imposant de longues évaluations de conformité qui ralentissent la conversion des revenus. Les prestataires de soins de santé américains font face à une responsabilité au titre de la HIPAA lorsque les capteurs capturent par inadvertance des informations de santé protégées. Bien que l'apprentissage fédéré maintienne les données brutes sur l'appareil, les régulateurs n'ont pas encore clarifié si les mises à jour agrégées des modèles constituent des données personnelles, créant une ambiguïté juridique. La sensibilisation croissante des consommateurs signifie que les acheteurs exigent des tableaux de bord d'opt-in granulaires, augmentant les coûts de développement et allongeant les cycles de vente.

Manque de Normes d'Interopérabilité

Les protocoles propriétaires obligent les intégrateurs à jongler avec des adaptateurs personnalisés qui gonflent les budgets de projet jusqu'à 25 %. Bien que l'IEEE 802.15.4z ait codifié l'interopérabilité de l'ultra-large bande, une adoption inégale laisse certains appareils bloqués sur des piles héritées. L'absence d'API unifiées oblige les développeurs à maintenir du code spécifique aux appareils, ralentissant les déploiements et réduisant les talents disponibles. Les bus d'automatisation de bâtiments traditionnels tels que BACnet peinent avec les topologies sans fil dynamiques, entravant la découverte automatisée. Les alliances industrielles travaillent vers une harmonisation, mais le consensus entre fournisseurs concurrents nécessite historiquement plusieurs années, retardant les écosystèmes plug-and-play transparents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Captent l'Élan de Croissance

Le matériel a conservé 59,61 % des revenus de 2025, porté par les dépenses en capital pour les capteurs, les passerelles et les serveurs en périphérie qui ancrent chaque déploiement ambiant. La taille du marché de l'intelligence ambiante pour les services devrait se développer à un TCAC de 20,17 % alors que les utilisateurs finaux se tournent vers les analyses par abonnement, les diagnostics à distance et les correctifs de cybersécurité continus qui protègent les opérations critiques. La baisse des coûts des capteurs microélectromécaniques et des radios Bluetooth, ainsi que la production en volume des accélérateurs d'inférence, compriment les marges du matériel et poussent les fabricants vers des offres intégrées qui associent logiciel et support à leurs appareils.

Les revenus des services bénéficient également de la complexité inhérente à l'ajustement des algorithmes à la physique locale des bâtiments et au comportement des occupants. Les prestataires regroupent l'expertise du domaine, la gestion de la conformité réglementaire et les garanties d'énergie basées sur les résultats, créant des relations plus durables que les ventes d'équipements ponctuelles. Les fusions entre les équipementiers traditionnels et les startups analytiques présagent un paysage où la différenciation repose moins sur le silicium et davantage sur les informations exploitables délivrées en tant que service géré.

Par Technologie : L'Ultra-Large Bande Étend la Frontière de Précision

Le Bluetooth à Basse Énergie représentait 24,43 % des revenus technologiques en 2025, reflétant son omniprésence dans les smartphones et les réseaux de balises qui permettent une durée de vie de la batterie sur plusieurs années. L'ultra-large bande, cependant, est en voie d'afficher un TCAC de 21,72 % jusqu'en 2031, car les mandats de sécurité automobile et la localisation des robots d'entrepôt exigent une précision inférieure à 30 centimètres. La taille du marché de l'intelligence ambiante liée à l'ultra-large bande bénéficie de la conformité à l'IEEE 802.15.4z, qui favorise l'interopérabilité multi-fournisseurs dans les écosystèmes émergents de suivi des actifs.

La RFID héritée maintient sa pertinence dans les applications de chaîne d'approvisionnement qui tolèrent une précision au niveau du mètre, tandis que les piles de fusion de capteurs intègrent des détecteurs de mouvement, de température et de gaz pour enrichir la conscience contextuelle. Les agents logiciels en périphérie équilibrent dynamiquement les budgets de bande passante et d'énergie entre les appareils, optimisant la résilience du réseau à mesure que le nombre de nœuds monte en flèche vers des milliers. Les capteurs activés par nanotechnologie intégrés dans le béton ou l'acier structurel ouvrent de nouveaux flux de travail d'inspection, tandis que les modules d'informatique affective fournissent des analyses de sentiment en temps réel dans les environnements de commerce de détail et de santé.

Par Secteur d'Utilisateur Final : L'Automobile Accélère sur les Règles de Sécurité

La santé a généré 24,79 % des dépenses de 2025 alors que les hôpitaux, les cliniques et les établissements de soins aux personnes âgées ont installé des grilles de détection des chutes et des moniteurs environnementaux qui réduisent les événements indésirables et la pression sur le personnel. L'automobile devrait enregistrer le TCAC le plus rapide de 21,63 % jusqu'en 2031 car l'Euro NCAP exige désormais des caméras de surveillance du conducteur et des tapis de capteurs de pression qui détectent la distraction et la somnolence. La part de marché de l'intelligence ambiante associée à l'automobile augmentera donc à mesure que les assureurs récompensent les packages d'aide à la conduite avancée et que les consommateurs attendent une personnalisation de l'habitacle ancrée sur la biométrie.

Les usines industrielles déploient des réseaux ambiants pour mesurer l'utilisation des actifs, prédire les pannes et équilibrer les charges énergétiques, atteignant des fenêtres de retour sur investissement inférieures à 18 mois. Les propriétaires de bureaux armés d'analyses d'occupation réaffectent les espaces sous-utilisés, modèrent les taux de ventilation et améliorent le confort des employés, liant directement les données des capteurs à la fidélisation des locataires. Les détaillants superposent des cartes thermiques avec des promotions en temps réel, tandis que les établissements d'enseignement suivent la présence et la qualité de l'air pour protéger le bien-être des étudiants. Les chaînes hôtelières appliquent des balises ultra-large bande pour rationaliser la navigation et offrir des paramètres de chambre personnalisés à l'arrivée des clients.

Par Application : La Surveillance Environnementale Gagne du Terrain

La gestion intelligente des bâtiments a représenté 27,34 % des revenus en 2025, intégrant la climatisation, l'éclairage et le contrôle d'accès dans des tableaux de bord unifiés qui automatisent les économies d'énergie et la conformité en matière de sécurité. La surveillance environnementale, dont la prévision dépasse à 22,01 % de TCAC, est propulsée par les mandats municipaux sur la qualité de l'air, les plafonds d'émissions industrielles et la sensibilisation accrue du public aux impacts sanitaires de la pollution particulaire. La taille du marché de l'intelligence ambiante liée à la surveillance environnementale croît à mesure que les villes déploient des capteurs à faible coût sur les lampadaires et les couloirs de transit, alimentant des portails de données ouvertes qui informent les politiques et le comportement des citoyens.

L'assistance à la vie ambiante reste une application majeure, tirant parti de capteurs discrets pour prolonger la vie autonome des personnes âgées et réduire les réadmissions. L'analytique intelligente du commerce de détail combine des métriques de temps de séjour avec des informations démographiques pour affiner les stratégies de merchandising, tandis que l'IoT industriel superpose la maintenance prédictive et la réduction du taux de rebut sur les lignes de production héritées. Les projets de mobilité intelligente intègrent l'occupation des parkings, le péage dynamique et l'affluence en temps réel dans les transports en commun pour atténuer la congestion. Les systèmes de sécurité publique intègrent la localisation des coups de feu et la détection d'intrusion périmétrique, et les schémas de gestion de l'énergie s'étendent au-delà des bâtiments individuels vers des microréseaux de campus qui optimisent les charges renouvelables.

Analyse Géographique

L'Amérique du Nord détenait 34,84 % des revenus mondiaux en 2025, soutenue par les premières rénovations de bâtiments intelligents, les subventions fédérales et les codes de remboursement dans le secteur de la santé qui financent la surveillance à distance des patients. Les municipalités américaines ont utilisé 160 millions USD de financement pour les Villes et Communautés Intelligentes pour piloter des applications ambiantes qui démontrent des économies carbone et opérationnelles. Les investissements canadiens dans les analyses en périphérie préservant la vie privée s'alignent sur les stratégies nationales d'éthique de l'IA, tandis que les clusters manufacturiers mexicains adoptent l'IoT industriel pour améliorer la productivité et renforcer la compétitivité de la délocalisation de proximité. Un solide contingent d'intégrateurs de systèmes distingue la région, raccourcissant les délais de déploiement et favorisant des contrats de service pluriannuels.

L'Asie-Pacifique devrait afficher un TCAC de 20,44 % jusqu'en 2031, les plus de 900 projets pilotes de villes intelligentes de la Chine, l'allocation de 48 000 crores INR de l'Inde et le fonds de villes intelligentes de 2,1 milliards USD de la Corée du Sud créant un terrain fertile pour des déploiements de capteurs à grande échelle. L'agenda Société 5.0 du Japon intègre l'intelligence ambiante dans la planification urbaine et la réponse aux catastrophes, démontrant une conception intégrée centrée sur l'humain. L'Australie et la Nouvelle-Zélande se concentrent sur les rénovations de bâtiments à émissions nettes nulles, utilisant les analyses d'occupation pour atteindre des objectifs carbone ambitieux. La fragmentation des normes techniques et les lois sur la localisation des données compliquent l'harmonisation transfrontalière, mais les dépenses en capital gouvernementales et l'urbanisation rapide maintiennent l'élan.

La croissance de l'Europe est ancrée par des directives strictes sur la vie privée et l'énergie qui favorisent le traitement sur l'appareil. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne captent la majeure partie des dépenses régionales alors que les propriétaires d'immobilier d'entreprise modernisent leurs installations pour se conformer à des codes d'énergie des bâtiments de plus en plus rigoureux. Les mégaprojets en terrain vierge du Moyen-Orient, menés par le NEOM de 500 milliards USD d'Arabie Saoudite et le plan Ville Intelligente 2030 des Émirats Arabes Unis, intègrent des plateformes ambiantes dès la conception, établissant des références pour des expériences transparentes pour les occupants. L'Afrique et l'Amérique du Sud sont des zones d'opportunités émergentes où des populations axées sur le mobile contournent les infrastructures fixes, déployant des réseaux de capteurs alimentés par batterie qui fournissent des fonctions fondamentales de sécurité et d'environnement malgré des budgets municipaux contraints.

Paysage Concurrentiel

Le marché de l'intelligence ambiante reste modérément fragmenté ; les cinq premières entreprises représentaient environ 28 % des revenus combinés en 2025. Les acteurs établis de l'automatisation industrielle tels que Schneider Electric, Siemens et Honeywell défendent leur territoire contre les entrants de l'électronique grand public comme Amazon, Google et Apple qui exploitent les écosystèmes de maison intelligente existants pour pénétrer les bâtiments commerciaux. Les réponses stratégiques varient : certains acteurs établis poursuivent l'intégration verticale, mariant le matériel avec des logiciels propriétaires et des services gérés, tandis que les challengers se concentrent sur des niches horizontales telles que le positionnement ultra-large bande ou les algorithmes d'informatique affective.

Les feuilles de route technologiques tournent de plus en plus autour de la compression de réseaux neuronaux plus grands dans des puces en périphérie de moins de 10 watts, ce qui permet une inférence continue sans refroidissement actif ni alimentation filaire. Les dépôts de brevets en apprentissage fédéré et en confidentialité différentielle ont augmenté de 34 % d'une année sur l'autre en 2025, reflétant la prime accordée aux analyses préservant la vie privée. Les partenariats façonnent également le paysage ; Siemens et Microsoft ont élargi leur alliance en 2026 pour intégrer l'IA générative en langage naturel dans les tableaux de bord des jumeaux numériques, raccourcissant les cycles de dépannage pour les gestionnaires d'installations. Pendant ce temps, les acteurs émergents s'assurent des positions en ciblant les marchés de rénovation avec des capteurs à récupération d'énergie qui résolvent les contraintes de câblage dans les structures héritées.

La conformité est un gardien des bons de commande, les acheteurs exigeant le respect de l'ISO 27001 pour la sécurité de l'information et de l'IEEE 802.15.4z pour l'interopérabilité de l'ultra-large bande. Les fournisseurs incapables de certifier rapidement font face à des cycles de vente prolongés ou à une disqualification pure et simple. Les clauses de souveraineté des données géographiques compliquent davantage les portefeuilles, poussant les multinationales à déployer des clouds spécifiques à chaque région ou des passerelles sur site qui maintiennent les informations personnellement identifiables dans les frontières nationales.

Leaders du Secteur de l'Intelligence Ambiante

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd.

Amazon.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Schneider Electric a dévoilé la Suite d'Intelligence Ambiante EcoStruxure, intégrant des jumeaux numériques et l'apprentissage fédéré pour réduire la consommation d'énergie des bâtiments jusqu'à 30 % dans des projets pilotes européens et chinois.

- Janvier 2026 : Siemens et Microsoft ont lancé un module d'IA générative pour Siemens Xcelerator, permettant des requêtes en langage naturel qui ont réduit le temps de diagnostic des anomalies de 25 % lors des premiers essais.

- Décembre 2025 : Honeywell s'est engagé à investir 150 millions USD dans une nouvelle usine de capteurs d'intelligence ambiante à Bangalore, en Inde, avec une production prévue pour le 2e trimestre 2027.

- Novembre 2025 : Apple a ajouté la puce ultra-large bande U2 à l'iPhone 16, permettant un positionnement intérieur centimétrique qui sous-tend le suivi des actifs en entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'intelligence ambiante comme l'ensemble du matériel, des logiciels embarqués et des plateformes pilotées par l'IA qui permettent conjointement à un environnement bâti de détecter la présence humaine, d'interpréter le contexte, puis d'ajuster automatiquement l'éclairage, la température, les flux d'information ou les fonctions de sécurité dans les habitations, les lieux de travail, les véhicules et les espaces publics (mordorintelligence.com).

Les wearables autonomes n'interagissant jamais avec l'infrastructure environnante et les automates industriels (PLC) à usage unique dépourvus de logique contextuelle restent hors périmètre.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel et Solutions

- Services

- Par Technologie

- Bluetooth à Basse Énergie

- RFID

- Capteurs

- Agents Logiciels

- Informatique Affective

- Nanotechnologie

- Biométrie

- Ultra-Large Bande

- Autres Technologies

- Par Secteur d'Utilisateur Final

- Résidentiel

- Commerce de Détail

- Santé

- Industriel

- Bâtiment de Bureaux

- Automobile

- Automobile

- Éducation

- Autres Secteurs d'Utilisateurs Finaux

- Par Application

- Gestion Intelligente des Bâtiments

- Assistance à la Vie Ambiante

- Domotique Intelligente

- Analytique Intelligente du Commerce de Détail

- Fabrication Intelligente et IoT Industriel

- Mobilité et Transport Intelligents

- Sécurité et Sûreté Publiques

- Gestion de l'Énergie

- Surveillance Environnementale

- Autres Applications

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Dans un premier temps, nous avons cartographié les fondamentaux de la demande à l'aide de jeux de données ouverts provenant du US Census Bureau, des panels maison connectée d'Eurostat, des indicateurs IoT de l'OCDE, des fichiers de parc d'appareils de l'Agence internationale de l'énergie et des tableaux de population vieillissante de l'OMS. Les rapports 10-K des entreprises, les notes des associations professionnelles et les tendances en matière de brevets collectés via Dow Jones Factiva et Questel ont mis en évidence les évolutions tarifaires et les pipelines d'innovation.

Une seconde analyse a extrait des données douanières, des réglementations énergétiques régionales et des statistiques d'expédition de capteurs ; cet ensemble, bien que varié, est fourni à titre illustratif uniquement. De nombreuses autres publications nous ont aidés à remettre en question et à affiner chaque point de données.

Recherche primaire

Les analystes ont ensuite mené des entretiens structurés avec des fabricants de capteurs, des intégrateurs de bâtiments intelligents, des DSI du secteur de la santé, des ingénieurs en HMI automobile et des régulateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis de valider les taux d'adoption, les prix de vente moyens réalistes et les points d'inflexion réglementaires que les sources secondaires quantifient rarement.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante (top-down) qui met à l'échelle le taux de pénétration des appareils connectés, la surface de plancher des bâtiments intelligents, les volumes de production automobile et le nombre de lits d'hôpitaux afin d'estimer la demande potentielle. Cette approche est complétée par des vérifications ascendantes (bottom-up) sélectives à partir des revenus des fournisseurs et des instantanés des stocks des distributeurs. Des variables clés telles que la dérive du prix de vente moyen (ASP) des capteurs, la production de chipsets edge-AI, les taux de rénovation résidentielle et les perspectives de PIB régional alimentent une régression multivariée qui étend le modèle jusqu'en 2030. Lorsque les répartitions par fournisseur sont opaques, des plages de scénarios construites à partir des retours d'entretiens comblent les lacunes avant le gel des totaux.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux courbes de ventes historiques, aux flux du commerce extérieur et aux chiffres des pairs ; les anomalies déclenchent une reprise de contact avec les sources avant la validation par un analyste senior. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires après des événements significatifs tels que des variations importantes des prix des composants ou des changements de politique.

Pourquoi notre référence en matière d'intelligence ambiante est fiable

Les estimations publiées divergent parce que les entreprises retiennent des périmètres fonctionnels, des grilles tarifaires et des cadences de mise à jour différents.

Certains définissent l'intelligence ambiante de manière étroite autour des maisons intelligentes ; d'autres y intègrent les frais SaaS d'entreprise. Les totaux varient donc de 29 milliards USD à 36 milliards USD pour 2024-2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 37,20 Mrd USD (2025) | Mordor Intelligence | - |

| 36,29 Mrd USD (2025) | Global Consultancy A | Inclut les frais de services gérés et les charges liées au cloud hybride |

| 29,21 Mrd USD (2024) | Regional Consultancy B | Exclut les systèmes de cabine automobile ; utilise un taux de change fixe de 2020 |

| 18,44 Mrd USD (2022) | Trade Journal C | Année de base ancienne ; suppose une érosion limitée des prix des capteurs |

Ensemble, ces comparaisons montrent que le cadrage rigoureux du périmètre de Mordor, l'actualisation trimestrielle des variables et le modèle transparent par étapes fournissent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

À quel rythme les dépenses en intelligence ambiante sont-elles projetées de croître jusqu'en 2031 ?

Le marché de l'intelligence ambiante devrait s'étendre de 37,20 milliards USD en 2026 à 91,30 milliards USD d'ici 2031, affichant un TCAC de 19,67 % sur l'horizon de cinq ans.

Quel segment est appelé à dépasser la croissance globale du marché ?

Les services, incluant les abonnements analytiques et le support d'intégration, sont prêts à croître à un TCAC de 20,17 % alors que les propriétaires de bâtiments privilégient les contrats récurrents basés sur les résultats.

Pourquoi la technologie ultra-large bande suscite-t-elle un intérêt accru de la part des entreprises ?

Les mandats de sécurité automobile et la navigation des robots d'entrepôt exigent un positionnement intérieur centimétrique, propulsant les revenus de l'ultra-large bande à un TCAC projeté de 21,72 %.

Qu'est-ce qui sous-tend le leadership de l'Asie-Pacifique dans les déploiements futurs ?

Les investissements gouvernementaux à grande échelle dans les villes intelligentes en Chine et en Inde, combinés aux fonds nationaux au Japon et en Corée du Sud, soutiennent le TCAC prévu de 20,44 % de l'Asie-Pacifique jusqu'en 2031.

Comment les réglementations sur la vie privée affectent-elles les déploiements d'intelligence ambiante ?

Des réglementations telles que le RGPD et la Loi européenne sur l'IA imposent des exigences strictes en matière de consentement et d'audit, ajoutant jusqu'à 18 mois aux délais de déploiement et suscitant un intérêt accru pour le traitement sur l'appareil.

Quel niveau de fragmentation des fournisseurs caractérise le domaine ?

Les cinq premiers fournisseurs détiennent environ 28 % des revenus, conférant au marché de l'intelligence ambiante un score de concentration de 4, de sorte que les acheteurs peuvent encore s'approvisionner en solutions auprès d'un large éventail de fournisseurs spécialisés.

Dernière mise à jour de la page le: